Global Sleep Apnea Monitoring Instruments Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.14 Billion

USD

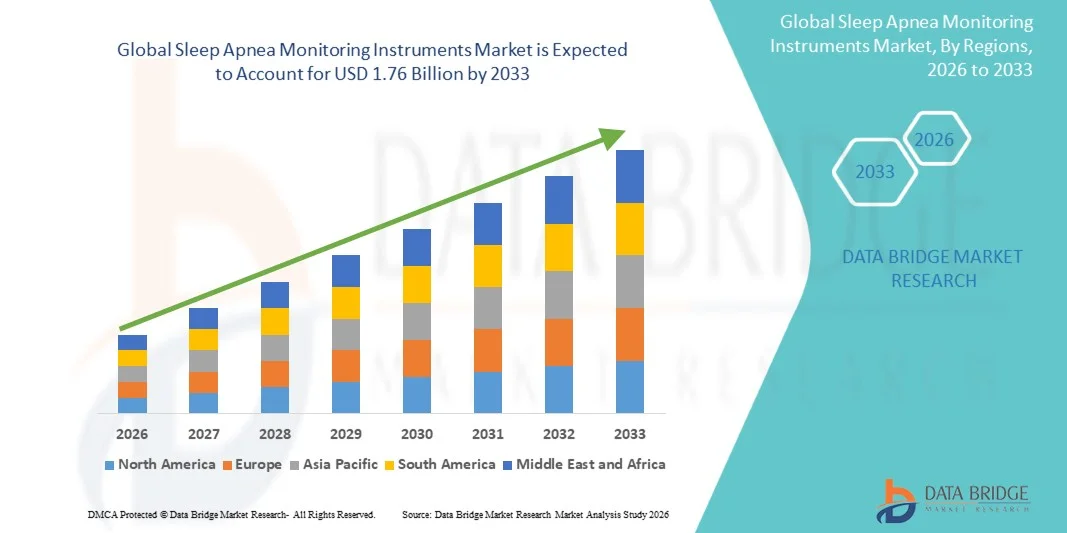

1.76 Billion

2025

2033

USD

1.14 Billion

USD

1.76 Billion

2025

2033

| 2026 –2033 | |

| USD 1.14 Billion | |

| USD 1.76 Billion | |

| % | |

|

Marktsegmentierung für globale Schlafapnoe-Überwachungsgeräte nach Produkt (Therapiegeräte und Diagnosegeräte), Endnutzer (Krankenhäuser, häusliche Pflege, Schlaflabore und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für Schlafapnoe-Überwachungsgeräte

- Der globale Markt für Schlafapnoe-Überwachungsgeräte hatte im Jahr 2025 einen Wert von 1,14 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 1,76 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,65 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Schlafstörungen, insbesondere obstruktiver Schlafapnoe, sowie durch das wachsende Bewusstsein für die Bedeutung von Früherkennung und kontinuierlicher Überwachung angetrieben. Dies führt zu einer verstärkten Nutzung moderner Schlafapnoe-Überwachungsgeräte in Krankenhäusern, Schlaflaboren und der häuslichen Pflege.

- Darüber hinaus führt die wachsende Präferenz der Patienten für tragbare, benutzerfreundliche und technologisch fortschrittliche Überwachungsgeräte in Verbindung mit der zunehmenden Integration von Telemedizin und Fernüberwachung dazu, dass Schlafapnoe-Überwachungsgeräte zu unverzichtbaren Instrumenten der modernen Atemwegsbehandlung werden. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von Schlafapnoe-Überwachungslösungen und tragen somit maßgeblich zum Wachstum der Branche bei.

Marktanalyse für Schlafapnoe-Überwachungsinstrumente

- Instrumente zur Überwachung von Schlafapnoe, darunter Polysomnographiesysteme, tragbare Schlafmonitore und tragbare Diagnosegeräte, werden im modernen Gesundheitswesen immer wichtiger, da sie eine frühzeitige Diagnose, kontinuierliche Überwachung und effektive Behandlung von schlafbezogenen Atmungsstörungen sowohl im klinischen Bereich als auch in der häuslichen Pflege ermöglichen.

- Die steigende Nachfrage nach Geräten zur Überwachung von Schlafapnoe wird vor allem durch die zunehmende Verbreitung obstruktiver Schlafapnoe, das wachsende Bewusstsein für Schlafgesundheit, die zunehmende Nutzung von Diagnoselösungen für zu Hause sowie Fortschritte in der Sensortechnologie, KI-gestützten Analytik und Fernüberwachung von Patienten angetrieben.

- Nordamerika dominierte 2025 den Markt für Schlafapnoe-Überwachungsgeräte mit dem größten Umsatzanteil von 41,3 %. Dies ist auf hohe Diagnosequoten, etablierte Schlafkliniken, günstige Erstattungspolitiken und die starke Akzeptanz technologisch fortschrittlicher Überwachungsgeräte zurückzuführen. Die USA trugen maßgeblich zum hohen Marktanteil bei, bedingt durch ein weit verbreitetes Bewusstsein und kontinuierliche Produktinnovationen der wichtigsten Marktteilnehmer.

- Der asiatisch-pazifische Raum dürfte die am schnellsten wachsende Region im Markt für Schlafapnoe-Überwachungsgeräte sein und im Prognosezeitraum eine durchschnittliche jährliche Wachstumsrate (CAGR) von 10,9 % verzeichnen. Treiber dieses Wachstums sind die zunehmende Urbanisierung, steigende verfügbare Einkommen, eine wachsende alternde Bevölkerung, ein verbesserter Zugang zu Schlafdiagnostik und der Ausbau der Gesundheitsinfrastruktur in Ländern wie China, Indien und Japan.

- Das Segment der Therapiegeräte dominierte den Markt und erzielte 2025 einen Umsatzanteil von rund 62,7 %, vor allem aufgrund der weitverbreiteten Nutzung von CPAP-, BiPAP- und APAP-Systemen zur Langzeitbehandlung von Schlafapnoe.

Berichtsumfang und Marktsegmentierung für Schlafapnoe-Überwachungsinstrumente

|

Eigenschaften |

Schlafapnoe-Überwachungsinstrumente: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für Schlafapnoe-Überwachungsgeräte

„ Einführung fortschrittlicher tragbarer und häuslicher Schlafüberwachungstechnologien “

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Schlafapnoe-Überwachungsgeräte ist die zunehmende Nutzung tragbarer und für den Heimgebrauch geeigneter Schlafüberwachungsgeräte, die eine bequeme Langzeitüberwachung der Atmung außerhalb traditioneller Schlaflabore ermöglichen.

- Hersteller entwickeln kompakte, drahtlose und patientenfreundliche Überwachungssysteme, die Sauerstoffsättigung, Atemfluss, Atemarbeit und Schlafmuster kontinuierlich erfassen und so die Früherkennung und die Therapietreue verbessern.

- Moderne Heimschlafuntersuchungsgeräte (HST) ermöglichen es Patienten beispielsweise, Schlafuntersuchungen über Nacht in ihren eigenen vier Wänden durchzuführen. Dadurch werden Krankenhausbesuche reduziert und die Diagnosekosten gesenkt, während gleichzeitig eine klinisch zuverlässige Datenerfassung gewährleistet wird.

- Die Integration cloudbasierter Datenplattformen ermöglicht es Ärzten außerdem, aus der Ferne auf Schlafdaten von Patienten zuzugreifen und so Echtzeitüberwachung und personalisierte Behandlungsanpassungen zu erleichtern.

- Darüber hinaus fördert die zunehmende Präferenz der Patienten für minimalinvasive Überwachungslösungen die Entwicklung von leichten, tragbaren Sensoren und pflasterbasierten Überwachungstechnologien, die den Tragekomfort und die langfristige Verwendbarkeit verbessern sollen.

- Dieser Wandel hin zu tragbaren, auf den häuslichen Gebrauch ausgerichteten Schlafdiagnostiksystemen revolutioniert die Erkennung und Behandlung von Schlafapnoe und unterstützt eine breitere Abdeckung von Screening-Untersuchungen sowie ein früheres Eingreifen.

Marktdynamik von Schlafapnoe-Überwachungsgeräten

Fahrer

„Zunehmende Verbreitung von Schlafstörungen und wachsendes Bewusstsein für Früherkennung“

- Die weltweit zunehmende Verbreitung der obstruktiven Schlafapnoe (OSA), bedingt durch steigende Adipositasraten, die alternde Bevölkerung und einen sitzenden Lebensstil, ist ein wesentlicher Faktor für die steigende Nachfrage nach Schlafapnoe-Überwachungsgeräten.

- Beispielsweise führt die steigende Zahl von Patienten, die sich in Krankenhäusern und Schlafkliniken routinemäßigen Screening-Programmen für Schlafstörungen unterziehen, zu einer signifikanten Zunahme der Nutzung von diagnostischen Überwachungssystemen.

- Das zunehmende Bewusstsein von Gesundheitsdienstleistern und Patienten für die Gesundheitsrisiken einer unbehandelten Schlafapnoe – wie Herz-Kreislauf-Erkrankungen, Bluthochdruck und Stoffwechselstörungen – fördert frühzeitige diagnostische Tests.

- Der Ausbau von Behandlungszentren für Schlafstörungen und die verbesserte Kostenübernahme für Schlafuntersuchungen durch die Krankenkassen in mehreren Industrieländern stärken die Marktnachfrage zusätzlich.

- Zudem fördert das rasante Wachstum von Telemedizin-Dienstleistungen und Programmen zur Fernüberwachung von Patienten die breitere Akzeptanz tragbarer Schlafüberwachungsgeräte sowohl im klinischen Bereich als auch in der häuslichen Pflege.

Einschränkung/Herausforderung

„ Hohe Diagnosekosten und eingeschränkter Zugang zu spezialisierten Schlaflaboren “

- Die hohen Kosten für fortschrittliche Diagnose- und Überwachungssysteme sowie für Schlaflaboruntersuchungen stellen weiterhin eine zentrale Herausforderung dar, insbesondere in Ländern mit niedrigem und mittlerem Einkommen, wo der Zugang zu spezialisierten Schlafzentren begrenzt ist.

- Beispielsweise können vollständige Polysomnographie-Untersuchungen in Schlaflaboren von Krankenhäusern teuer sein, was viele Patienten dazu veranlasst, die Diagnose und Behandlung hinauszuzögern.

- Die unterschiedlichen Erstattungspolitiken für Schlafuntersuchungen in den verschiedenen Gesundheitssystemen können sich ebenfalls auf die Akzeptanzraten fortschrittlicher Überwachungsinstrumente auswirken.

- Zudem führt das mangelnde Wissen über die Symptome der Schlafapnoe in bestimmten Bevölkerungsgruppen zu einer Unterdiagnose, wodurch Überwachungstechnologien nicht rechtzeitig eingesetzt werden.

- Die Bewältigung dieser Herausforderungen durch den Ausbau erschwinglicher, häuslicher Überwachungslösungen, Aufklärungskampagnen und verbesserte Erstattungsmodelle wird für ein nachhaltiges langfristiges Wachstum des Marktes für Schlafapnoe-Überwachungsgeräte unerlässlich sein.

Marktübersicht für Schlafapnoe-Überwachungsgeräte

Der Markt ist nach Produkt und Endnutzer segmentiert.

• Nach Produkt

Basierend auf dem Produkt ist der globale Markt für Schlafapnoe-Überwachungsgeräte in therapeutische Geräte und diagnostische Geräte unterteilt. Das Segment der therapeutischen Geräte dominierte den Markt und machte 2025 etwa 62,7 % des Umsatzanteils aus. Hauptgrund hierfür war die weitverbreitete Verwendung von CPAP-, BiPAP- und APAP-Systemen (Automatic Positive Airway Pressure) zur Langzeitbehandlung von Schlafapnoe. Diese Geräte sind unerlässlich für die Aufrechterhaltung der Atemwegsfreiheit während des Schlafs und stellen somit die primäre Behandlungslösung für Patienten mit mittelschwerer bis schwerer obstruktiver Schlafapnoe dar. Die weltweit zunehmende Verbreitung von Adipositas und lebensstilbedingten Atemwegserkrankungen hat die Nachfrage nach therapeutischen Schlafapnoe-Geräten deutlich erhöht. Das wachsende Bewusstsein für unbehandelte Schlafapnoe-Komplikationen, einschließlich kardiovaskulärer Risiken und Tagesmüdigkeit, fördert die Inanspruchnahme der Behandlung zusätzlich. Technologische Fortschritte wie leisere Motoren, tragbare Designs und integrierte drahtlose Konnektivität verbessern den Patientenkomfort und die Compliance. Die zunehmende Kostenerstattung für die CPAP-Therapie in entwickelten Ländern unterstützt ebenfalls die Dominanz dieses Segments Medizinisches Fachpersonal empfiehlt therapeutische Geräte nachdrücklich als Erstlinientherapie und sichert so eine kontinuierliche Produktnachfrage. Der Ausbau von Kliniken für Schlafstörungen und Programmen für Atemtherapie trägt zusätzlich zum Nutzungswachstum bei. Darüber hinaus erhöht die weltweit wachsende ältere Bevölkerung die Häufigkeit schlafbezogener Atmungsstörungen. Kontinuierliche Innovationen bei Maskendesign und Befeuchtungstechnologien verbessern die Therapietreue. Da die Therapietreue weiterhin eine zentrale klinische Priorität darstellt, werden therapeutische Geräte voraussichtlich ihre führende Position im gesamten Prognosezeitraum beibehalten.

Das Segment der Diagnosegeräte wird voraussichtlich das schnellste Wachstum verzeichnen und von 2026 bis 2033 eine durchschnittliche jährliche Wachstumsrate (CAGR) von ca. 8,9 % erreichen. Treiber dieses Wachstums ist der zunehmende Fokus auf die Früherkennung und das Screening von Schlafstörungen. Diagnosegeräte, darunter Polysomnographie-Systeme (PSG) und Heim-Schlafapnoe-Monitore (HSAT), gewinnen aufgrund ihrer Fähigkeit, Schlafapnoe präzise zu erkennen, deutlich an Bedeutung. Wachsende Aufklärungskampagnen, die die Früherkennung von Schlafapnoe fördern, steigern die Testraten erheblich. Die zunehmende Nutzung tragbarer und am Körper tragbarer Schlafüberwachungstechnologien beschleunigt das Segmentwachstum zusätzlich. Diagnostische Testlösungen für zu Hause bieten Komfort und Kosteneffizienz, fördern die Akzeptanz bei Patienten und erweitern die Marktdurchdringung. Steigende Investitionen in die Schlafforschung und die diagnostische Infrastruktur unterstützen das Wachstum ebenfalls. Technologische Fortschritte, die drahtlose Konnektivität, cloudbasierte Berichterstellung und KI-gestützte Schlafdatenanalyse ermöglichen, verbessern die diagnostische Effizienz. Gesundheitssysteme, die sich auf Prävention und Frühintervention konzentrieren, treiben die Nachfrage weiter an. Der Ausbau von Telemedizin und Fernüberwachungsdiensten verbessert den Zugang zu diagnostischen Tests. Die steigende Nachfrage wird zusätzlich durch die zunehmende Überweisung von Ärzten zu Schlafuntersuchungen aufgrund der verbesserten Erkennung von Schlafapnoe-Komplikationen verstärkt. Günstige Erstattungspolitiken für diagnostische Tests in mehreren entwickelten Ländern fördern die Akzeptanz. Diese Faktoren tragen gemeinsam dazu bei, dass Diagnosegeräte das am schnellsten wachsende Produktsegment darstellen.

• Von Endnutzern

Basierend auf den Endnutzern ist der Markt für Schlafapnoe-Überwachungsgeräte in Krankenhäuser, häusliche Pflege, Schlaflabore und Sonstige unterteilt. Krankenhäuser erzielten 2025 mit rund 38,9 % den größten Marktanteil, was auf die hohe Anzahl an Diagnose- und Behandlungsverfahren für Schlafstörungen im Krankenhausumfeld zurückzuführen ist. Krankenhäuser verfügen über eine moderne Diagnoseinfrastruktur, einschließlich Polysomnographie-Systemen, die eine präzise Erkennung komplexer Schlafapnoe-Fälle ermöglicht. Spezialisierte Abteilungen für Pneumologie und Neurologie gewährleisten einen kontinuierlichen Patientenzufluss für Diagnose und Behandlung. Krankenhäuser betreuen auch schwere Schlafapnoe-Fälle, die eine multidisziplinäre Versorgung erfordern, was ihren Marktanteil stärkt. Steigende Krankenhauseinweisungen aufgrund von Atemwegs- und Herz-Kreislauf-Erkrankungen tragen zusätzlich zur Nachfrage bei. Staatliche Investitionen in das Gesundheitswesen zur Verbesserung der krankenhausbasierten Diagnostik unterstützen die Marktführerschaft dieses Segments. Die Verfügbarkeit von qualifizierten Schlafmedizinern und Atemtherapeuten erhöht die Zuverlässigkeit der Verfahren und die Behandlungsergebnisse. Krankenhäuser richten häufig integrierte Schlafzentren ein, wodurch die Kapazität und die Geräteauslastung steigen. Günstige Erstattungspolitiken für krankenhausbasierte Schlafuntersuchungen fördern die Anzahl der durchgeführten Untersuchungen zusätzlich. Rahmenverträge für die Beschaffung von Therapie- und Diagnosegeräten stärken ebenfalls die Nutzung in Krankenhäusern. Das wachsende Bewusstsein von Ärzten für die Gesundheitsrisiken unbehandelter Schlafapnoe führt zu mehr Krankenhauseinweisungen. Diese Faktoren gewährleisten, dass Krankenhäuser während des gesamten Prognosezeitraums das dominierende Endnutzersegment bleiben.

Die häusliche Pflege wird voraussichtlich das schnellste Wachstum verzeichnen und von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 9,6 % expandieren. Treiber dieser Entwicklung ist die zunehmende Verlagerung hin zu häuslicher Diagnostik und langfristiger Therapiebetreuung. Die wachsende Verfügbarkeit tragbarer CPAP-Geräte und Systeme zur Schlafapnoe-Diagnostik für zu Hause fördert deren Akzeptanz im häuslichen Umfeld maßgeblich. Patienten bevorzugen zunehmend die Überwachung zu Hause aufgrund des höheren Komforts, der Bequemlichkeit und der geringeren Anzahl an Krankenhausbesuchen. Der Ausbau von Telemedizinplattformen, die Fernüberwachung und ärztliche Konsultationen ermöglichen, beschleunigt das Wachstum zusätzlich. Die alternde Bevölkerung und die steigende Prävalenz chronischer Atemwegserkrankungen erhöhen den Bedarf an langfristigen Therapielösungen für zu Hause. Gesundheitssysteme, die auf Kostensenkung setzen, fördern häusliche Pflegemodelle und unterstützen so die Expansion dieses Segments. Technologische Fortschritte, die Smartphone-verbundene Überwachungsgeräte ermöglichen, verbessern die Therapietreue und die Patientenbeteiligung. Die zunehmende Kostenerstattung für Schlafapnoe-Diagnostik zu Hause in mehreren entwickelten Märkten treibt die Akzeptanz ebenfalls an. Hersteller bringen kompakte, benutzerfreundliche Geräte speziell für den Heimgebrauch auf den Markt und stärken damit die Nachfrage weiter. Das Wachstum von Programmen zur Fernüberwachung von Patienten fördert die Nutzung vernetzter Therapiegeräte. Ein steigendes Bewusstsein der Patienten für die Bedeutung von Schlafgesundheit trägt zur Marktdurchdringung bei. Zusammengenommen positionieren diese Faktoren die häusliche Gesundheitsversorgung als das am schnellsten wachsende Endkundensegment auf dem Markt für Schlafapnoe-Überwachungsgeräte.

Marktanalyse für Schlafapnoe-Überwachungsgeräte

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 41,3 % den Markt für Schlafapnoe-Überwachungsgeräte. Dies ist auf hohe Diagnosequoten, etablierte Schlafkliniken, günstige Erstattungspolitiken und die starke Verbreitung technologisch fortschrittlicher Überwachungsgeräte zurückzuführen.

- Die Region profitiert zudem von der Präsenz führender Medizintechnikhersteller, kontinuierlichen technologischen Innovationen bei Heimschlafsystemen und einem wachsenden Bewusstsein für Schlafstörungen bei Patienten und medizinischem Fachpersonal.

- Die zunehmende Nutzung tragbarer und am Körper tragbarer Schlafüberwachungstechnologien für die häusliche Diagnostik stärkt das regionale Marktwachstum zusätzlich.

Markteinblicke in den US-amerikanischen Markt für Schlafapnoe-Überwachungsgeräte

Der US-amerikanische Markt für Schlafapnoe-Überwachungsgeräte wird 2025 den größten Umsatzanteil in Nordamerika erzielen. Treiber dieses Wachstums sind das weit verbreitete Bewusstsein für Schlafapnoe, hohe Gesundheitsausgaben und kontinuierliche Produktinnovationen führender Branchenakteure. Die fortschrittliche Gesundheitsinfrastruktur des Landes, die zunehmende Nutzung von Heim-Schlafapnoe-Testgeräten (HSAT) und die steigende Verbreitung von Technologien zur Fernüberwachung von Patienten beschleunigen das Marktwachstum zusätzlich. Darüber hinaus fördert die günstige Kostenübernahme für die Diagnose und Behandlung von Schlafstörungen durch die Krankenkassen die Nutzung von Überwachungsgeräten in Krankenhäusern, Schlaflaboren und der häuslichen Pflege erheblich.

Einblick in den europäischen Markt für Schlafapnoe-Überwachungsgeräte

Der europäische Markt für Schlafapnoe-Überwachungsgeräte wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind die zunehmende Verbreitung von Schlafstörungen, die wachsende Zahl älterer Menschen und das gestiegene Bewusstsein für die Bedeutung der Früherkennung. Staatlich geförderte Gesundheitsprogramme und der verbesserte Zugang zu Schlafdiagnostik in Ländern wie Deutschland, Frankreich und Großbritannien begünstigen zusätzlich die Nutzung fortschrittlicher Überwachungsgeräte. Auch die steigende Verwendung tragbarer und häuslicher Diagnosesysteme trägt zum regionalen Wachstum bei.

Markteinblicke für Schlafapnoe-Überwachungsgeräte in Großbritannien

Der Markt für Schlafapnoe-Überwachungsgeräte in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Unterstützt wird dieses Wachstum durch zunehmende Screening-Initiativen für Schlafstörungen, verbesserte Überweisungssysteme im Rahmen nationaler Gesundheitsprogramme und ein wachsendes Bewusstsein der Patienten für die langfristigen Gesundheitsrisiken unbehandelter Schlafapnoe. Die steigende Verfügbarkeit von Geräten für die Schlafüberwachung zu Hause und Telemonitoring-Lösungen fördert die Marktakzeptanz im ganzen Land zusätzlich.

Einblick in den deutschen Markt für Schlafapnoe-Überwachungsgeräte

Der deutsche Markt für Schlafapnoe-Überwachungsgeräte wird voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die gut ausgebaute Gesundheitsinfrastruktur, die hohe Prävalenz schlafbezogener Atmungsstörungen und der zunehmende Einsatz technologisch fortschrittlicher Diagnosegeräte in Schlaflaboren und Krankenhäusern. Die steigende Nachfrage nach präzisen und effizienten Überwachungssystemen sowie die wachsende Nutzung tragbarer Schlafdiagnosegeräte tragen zusätzlich zum Marktwachstum in Deutschland bei.

Markteinblicke für Schlafapnoe-Überwachungsgeräte im asiatisch-pazifischen Raum

Der Markt für Schlafapnoe-Überwachungsgeräte im asiatisch-pazifischen Raum wird voraussichtlich die am schnellsten wachsende Region sein und im Prognosezeitraum eine jährliche Wachstumsrate (CAGR) von 10,9 % verzeichnen. Treiber dieses Wachstums sind die zunehmende Urbanisierung, steigende verfügbare Einkommen, eine wachsende ältere Bevölkerung, ein verbesserter Zugang zu Schlafdiagnostik und der Ausbau der Gesundheitsinfrastruktur in Ländern wie China, Indien und Japan. Auch das steigende Bewusstsein für Schlafstörungen und die zunehmende Verbreitung privater Schlafkliniken tragen zur regionalen Nachfrage nach Überwachungsgeräten bei.

Einblick in den japanischen Markt für Schlafapnoe-Überwachungsgeräte

Der japanische Markt für Schlafapnoe-Überwachungsgeräte gewinnt aufgrund der rasch alternden Bevölkerung, der zunehmenden Verbreitung von Schlafapnoe bei älteren Menschen und der starken Akzeptanz technologisch fortschrittlicher medizinischer Überwachungsgeräte an Dynamik. Der wachsende Einsatz tragbarer Schlafüberwachungssysteme und die Ausweitung von Diagnoselösungen für die häusliche Pflege treiben das Marktwachstum zusätzlich an.

Einblick in den chinesischen Markt für Schlafapnoe-Überwachungsgeräte

Der chinesische Markt für Schlafapnoe-Überwachungsgeräte wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf die große Patientenzahl des Landes, die wachsende Gesundheitsinfrastruktur und das steigende Bewusstsein für Schlafstörungen zurückzuführen. Staatliche Initiativen zur Verbesserung des Zugangs zur Gesundheitsversorgung, steigende Investitionen in die Krankenhausinfrastruktur und die zunehmende Verfügbarkeit kostengünstiger Diagnosegeräte sind Schlüsselfaktoren für das Marktwachstum in China.

Marktanteil von Schlafapnoe-Überwachungsgeräten

Die Branche der Schlafapnoe-Überwachungsgeräte wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- ResMed Inc. (USA)

- Koninklijke Philips NV (Niederlande)

- Fisher & Paykel Healthcare (Neuseeland)

- Medtronic plc (Irland)

- Nihon Kohden Corporation (Japan)

- Natus Medical Incorporated (USA)

- Masimo Corporation (USA)

- BMC Medical Co., Ltd. (China)

- Compumedics Limited (Australien)

- SOMNOmedics GmbH (Deutschland)

- Löwenstein Medical Technology (Deutschland)

- Drive DeVilbiss Healthcare (USA)

- Itamar Medical Ltd. (Israel)

- Cadwell Industries, Inc. (USA)

- Neurovirtual (Italien)

- CleveMed, Inc. (USA)

- Advanced Brain Monitoring, Inc. (USA)

- Medical Depot, Inc. (USA)

- React Health (USA)

- Vyaire Medical, Inc. (USA)

Neueste Entwicklungen auf dem globalen Markt für Schlafapnoe-Überwachungsgeräte

- Im August 2021 kündigte ResMed, ein führendes Unternehmen im Bereich Schlaftechnologie, die Markteinführung seines CPAP-Geräts AirSense 11 in den USA an. Das Gerät zeichnet sich durch verbesserte digitale Vernetzung, Tools zur Einbindung der Patienten und integrierte Coaching-Funktionen aus, die die Therapietreue bei Schlafapnoe verbessern sollen. Mit der Einführung von AirSense 11 stärkte ResMed sein digitales Gesundheitsökosystem durch die Integration cloudbasierter Überwachung und personalisierter Therapieempfehlungen. Dies unterstützt verbesserte Behandlungsergebnisse und die klinische Fernüberwachung.

- Im September 2021 brachte Philips das CPAP-Gerät DreamStation 2 weltweit auf den Markt. Es zeichnet sich durch ein kompakteres Design, eine vereinfachte Benutzeroberfläche und fortschrittliche Komfortfunktionen aus, die die Patientenadhärenz verbessern und die Fernüberwachung über digitale Verbindungstools ermöglichen. Diese Produkteinführung unterstreicht Philips' Fokus auf vernetzte Schlaftherapie-Plattformen, die es Ärzten erlauben, den Therapieerfolg aus der Ferne zu überwachen und die Behandlungseffektivität zu steigern.

- Im Mai 2023 erhielt Inspire Medical Systems die Zulassung der US-amerikanischen Arzneimittelbehörde FDA zur Erweiterung der Indikationen seines Inspire-Systems zur Stimulation der oberen Atemwege (UAS) für eine breitere Patientengruppe mit obstruktiver Schlafapnoe. Dies ermöglicht die Anwendung auch bei Patienten mit höherem Body-Mass-Index (BMI). Diese regulatorische Erweiterung vergrößerte den potenziellen Patientenkreis für implantierbare Schlafapnoe-Überwachungs- und Therapiegeräte erheblich und fördert so deren breitere klinische Anwendung.

- Im Januar 2024 gab Samsung die FDA-Zulassung für die Schlafapnoe-Erkennungsfunktion seiner Galaxy Watch bekannt. Diese Funktion nutzt die Sensoren der Smartwatch, um Atemaussetzer zu überwachen und ein potenzielles Risiko für obstruktive Schlafapnoe zu erkennen. Die Funktion markiert einen wichtigen Schritt hin zu tragbaren Lösungen zur Schlafapnoe-Überwachung und ermöglicht eine Früherkennung durch in das mobile Gesundheitsökosystem integrierte Gesundheitsgeräte.

- Im Dezember 2024 erteilte die US-amerikanische Arzneimittelbehörde FDA die Zulassung für Eli Lillys Zepbound (Tirzepatid) als erstes Medikament zur Behandlung von mittelschwerer bis schwerer obstruktiver Schlafapnoe bei übergewichtigen Erwachsenen. Grundlage hierfür waren klinische Studien, die eine signifikante Reduktion von Apnoe-Hypopnoe-Episoden belegten. Obwohl es sich primär um eine pharmazeutische Entwicklung handelt, wird erwartet, dass die Zulassung gerätebasierte Überwachungs- und Therapielösungen ergänzt und das gesamte Behandlungsspektrum für Schlafapnoe grundlegend verändert.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.