Global Smart Security Market

Marktgröße in Milliarden USD

CAGR :

%

USD

64.69 Billion

USD

152.07 Billion

2025

2033

USD

64.69 Billion

USD

152.07 Billion

2025

2033

| 2026 –2033 | |

| USD 64.69 Billion | |

| USD 152.07 Billion | |

| % | |

|

Global Smart Security Market, By Type (CCTV Surveillance, Access Control, Security & Intruder Alarms, Andere), By Connection Type (Wireless, Wired), By Sales Channel (Indirect, Direct), By Industry (Commercial, Residential, Industrial, Government & Public Sector, Others) - Branchentrends und Prognose bis 2033.

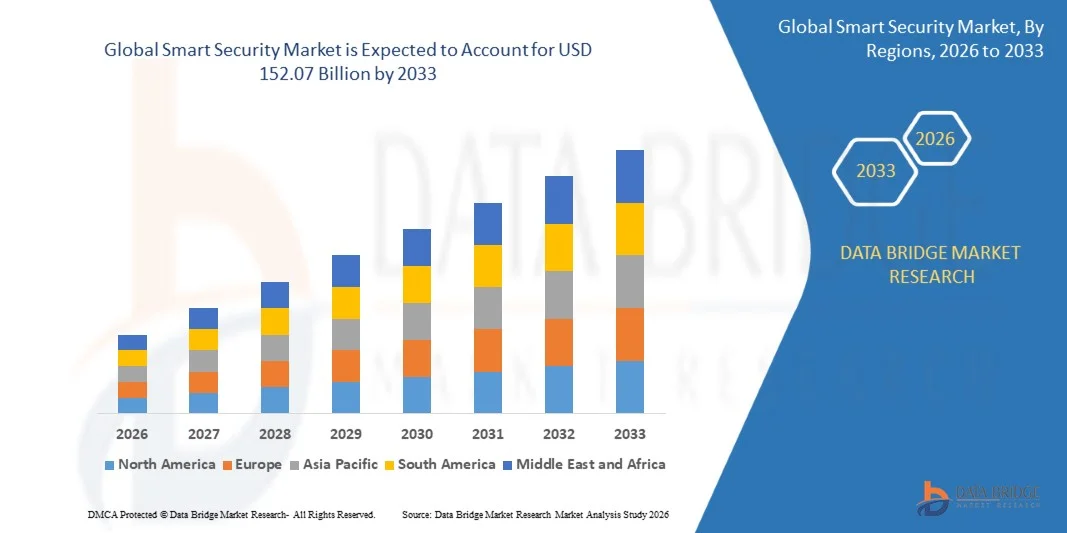

Smart Security MarketGröße

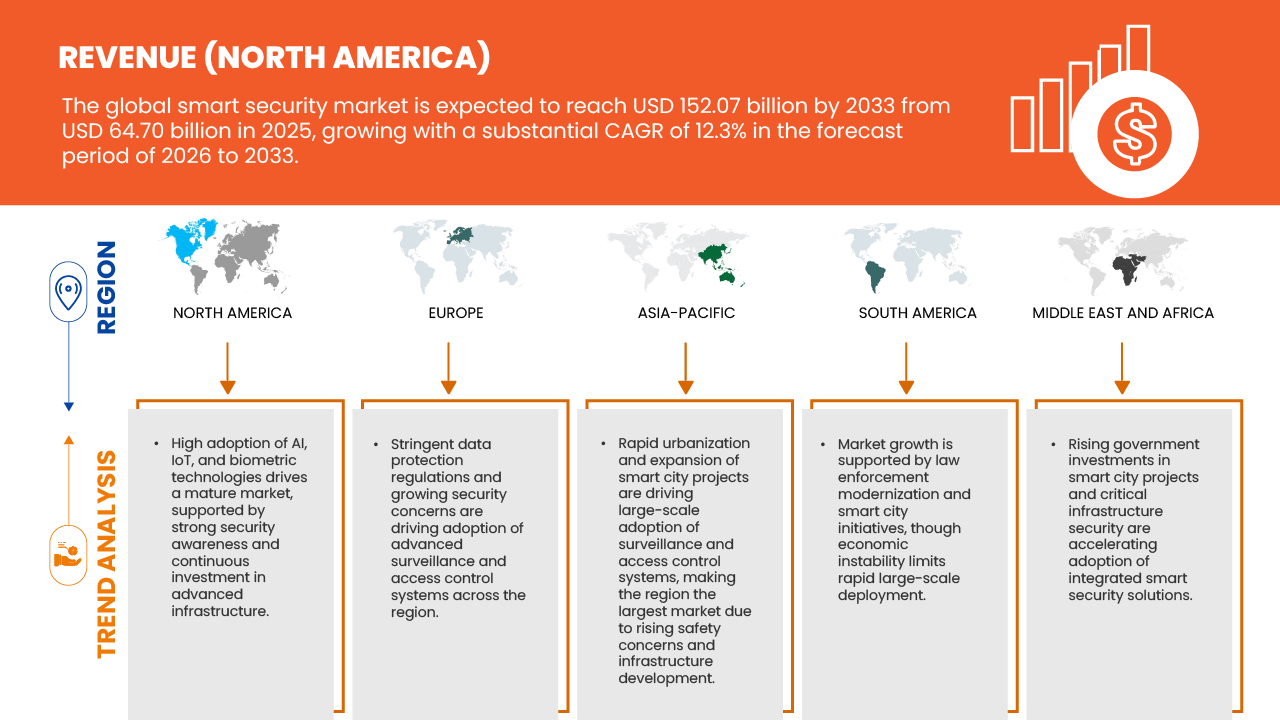

- Die Größe des Smart Security Market wurde beiUSD 64.69 Milliarden in 2025und wird voraussichtlich erreichenUSD 152,07 Milliarden von 2033, beiCAGR von 12,3%während des Prognosezeitraums

- Das Marktwachstum wird vor allem durch die zunehmende Verbreitung von Smart Homes und intelligenten Stadtinitiativen im Smart Security Market vorangetrieben. Smart Homes integrieren vernetzte Technologien wie Smart Locks, IP-Kameras, Intrusionsalarme und Fernüberwachungssysteme, die die Sicherheit und Bequemlichkeit der Wohnräume verbessern.

- Da Unternehmen und Industrieanlagen zunehmend komplexere Sicherheitsrisiken ausgesetzt sind; von Diebstahl und interner Sabotage bis hin zu unbefugten Zutritts- und Lieferkettenstörungen; die Nachfrage nach fortschrittlichen intelligenten Sicherheitslösungen ist deutlich gewachsen. Kommerzielle Unternehmen wie Firmenämter, Einzelhandelsgeschäfte, Finanzinstitute und Gaststätten investieren zunehmend in anspruchsvolle Videoüberwachungs-, Zugangskontroll- und integrierte Überwachungssysteme zum Schutz von Vermögenswerten, Mitarbeitern und Kunden.

Smart Security MarketAnalyse

- Der Smart Security Market zeigt ein stetiges Wachstum, da Unternehmen zunehmend fortschrittliche Überwachungstechnologien, intelligente Automatisierung und robuste Cybersicherheitsstrukturen priorisieren, um den wachsenden Sicherheits- und Sicherheitsanforderungen gerecht zu werden. Organisationen investieren in KI-gestützte Überwachungssysteme, intelligente Sensoren und integrierte Sicherheitsplattformen, um die Gefahrenerkennung und Reaktionsfähigkeit zu verbessern. Die Einführung von Echtzeit-Datenanalysen, Cloud-basierten Managementsystemen und automatisierten Alarmmechanismen setzt die operativen und Bereitstellungsstrategien in der gesamten Branche um.

- Diese technologischen Fortschritte verstärken die globale Wertschöpfungskette, indem sie die Systemeffizienz verbessert, ein proaktives Risikomanagement ermöglicht und eine nahtlose Integration in mehrere Sicherheitsschichten gewährleistet. Die Ausweitung von intelligenten Stadtinitiativen, kommerzieller Infrastruktur und Wohnautomatisierung beschleunigt die Markteinführung. Darüber hinaus treibt die steigende Nachfrage aus Branchen wie Banking, Healthcare, Retail und kritischer Infrastruktur die Umsetzung voran, während die Fortschritte bei IoT-Konnektivität und Remote Monitoring-Lösungen die Systemsicherheit und Skalierbarkeit verbessern.

- Asien Pacific dominiert den Smart Security Market mit dem größten Umsatzanteil von 41,80% im Jahr 2025, unterstützt durch schnelle Urbanisierung, starke Übernahme von Smart City-Projekten und die Präsenz führender Technologieanbieter. Die zunehmenden Investitionen in die digitale Infrastruktur sowie das wachsende Bewusstsein für fortschrittliche Sicherheitslösungen stärken die Marktführerschaft der Region.

- Asia-Pacific ist der am schnellsten wachsende Markt, die Registrierung eines CAGR von 12,8%, angetrieben durch die Erweiterung der vernetzten Infrastruktur, die zunehmende Bereitstellung von Überwachungssystemen, und steigende Sicherheitsbedenken in Schwellenländern wie China, Japan, Südkorea und Taiwan. Die staatlichen Initiativen zur Förderung der digitalen Transformation und der öffentlichen Sicherheit beschleunigen das Marktwachstum in der Region weiter.

- 2025 dominiert das CCTV Surveillance-Segment den Markt mit einem Anteil von 41,26%, was eine starke Nachfrage nach AI-fähigen Kameras, Gesichtserkennungssystemen und Echtzeitüberwachungslösungen widerspiegelt. Intelligente Sicherheitstechnologien, einschließlich Zugangskontrollsysteme, Intrusionserkennung und Netzwerksicherheitsplattformen, spielen eine wichtige Rolle bei der Gewährleistung von Sicherheit, betrieblicher Effizienz und Datenschutz in modernen digitalen Ökosystemen.

Geltungsbereich undSmart Security MarketSegment

|

Attribute |

Smart Security MarketSchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Global Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

· Anson (Shenzhen) (China) · ASSA ABLOY (Schweden) · Axis Communications (Schweden) · Dahua Technology (China) · FLIR Systems (US) · Hangzhou Hikvision (China) · Honeywell (US) · Johnson Controls (Irland) · K.M. Electronics (Indien) · Mantra Softech (Indien) · NRG Energy (US) · Ooma (US) · Panasonic Life Solutions (Japan) · Resideo (US) · Ring LLC (US) · Robert Bosch (Deutschland) · Safesky Tech (China) · Samsung (Südkorea) · Securico (Indien) · Shenzhen Pilot Guards (China) · Shenzhen Shanan Technology (China) · Siemens (Deutschland) · Snap One (US) · Spectra Technovision (Indien) · Surmount Energy (China) |

|

Marktmöglichkeiten |

· Ausbau intelligenter Sicherheitslösungen in Schwellenländern · Erhöhung der Einführung von Cloud-basierten Sicherheitsplattformen und -diensten · Fortschritte bei der Fernüberwachung und mobilen Sicherheitslösungen |

|

Daten Infos zum Wert hinzugefügt |

Neben den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmente, geographischer Erfassung, Marktteilnehmer und Marktszenario umfasst der vom Data Bridge Market Research Team kuratierte Marktbericht eine tiefgreifende Expertenanalyse, Import/Export-Analyse, Preisanalyse, Produktionsverbrauchsanalyse und pestle-Analyse. |

Smart Security Markttrends

„DurchführungNachfrage nach fortschrittlichen Videoüberwachungs- und Überwachungslösungen„

- Die Nachfrage nach fortschrittlichen Videoüberwachungs- und Überwachungslösungen hat weltweit deutlich zugenommen, da Regierungen, Städte, Unternehmen und private Organisationen wirksamere Instrumente für Sicherheit, öffentliche Sicherheit und operative Intelligenz suchen. Erweiterte Videoüberwachung, einschließlich AI‐fähige Kameras, IP-basierte Systeme und zentralisierte Video-Management-Plattformen, ermöglicht Echtzeitüberwachung, schnelle Bedrohungserkennung, Analyse und Entscheidungsunterstützung, die herkömmliche CCTV-Systeme nicht liefern können

- Faktoren wie Urbanisierung, steigende Kriminalitäts- und Sicherheitsbedenken, intelligente Stadteinsätze und Technologieinnovation (z.B. KI-Analysen, Cloud-Speicher und Edge-Computing) treiben eine breitere Einführung fortschrittlicher Videolösungen sowohl im öffentlichen als auch im privaten Sektor voran.

- Da Unternehmen und Industrieanlagen zunehmend komplexere Sicherheitsrisiken ausgesetzt sind; von Diebstahl und interner Sabotage bis hin zu unbefugten Zutritts- und Lieferkettenstörungen; die Nachfrage nach fortschrittlichen intelligenten Sicherheitslösungen ist deutlich gewachsen.

- Die zunehmende Bedrohung von Vermögenswerten, sensiblen Betrieben und Personal sowie die Notwendigkeit, die Sicherheits- und Regulierungsstandards einzuhalten, fordern Unternehmen und Industrieanlagen auf, fortschrittliche Sicherheitslösungen zu übernehmen.

- Darüber hinaus stellt die zunehmende Übernahme von Cloud-basierten Sicherheitsplattformen und -diensten eine große Chance für den Smart Security Market dar. Da Unternehmen und Organisationen mehr von ihren Betrieben, Daten und Anwendungen in Cloud-Umgebungen migrieren, steigt die Nachfrage nach Cloud-Native Security-Lösungen, wie Cloud-Workload-Schutz, Sicherheitshaltungsmanagement, einheitliche Bedrohungserkennung und Identitäts- und Zugriffsmanagement.

Smart Security Market Trends

Fahrer

„Globaler Übergang von herkömmlichen Wired Alarmen zu drahtlosen Alarmsystemen„

- Der globale Übergang von traditionellen kabelgebundenen Alarmen zu drahtlosen Alarmsystemen ist ein wichtiger Treiber für den intelligenten Sicherheitsmarkt. Drahtlose Alarmsysteme gewinnen durch einfache Installation, Skalierbarkeit und nahtlose Integration mit intelligenten Heimökosystemen eine schnelle Traktion.

- Moderne drahtlose Alarmsysteme nutzen Wi‐Fi, Bluetooth, Zigbee und zellulare Konnektivität, um Fernüberwachung, Echtzeit-Benachrichtigungen und mobile Steuerung zu unterstützen, ohne dass eine umfangreiche Verdrahtung erforderlich ist

- Die zunehmende Verbraucherpräferenz für Cloud-basierte Steuerung, Smartphone-Zugang und modulare Erweiterung stärkt die Einführung von drahtlosen Alarmsystemen und erhöht die Gesamtnachfrage in der globalen Smart Security-Landschaft.

- Im Dezember 2025 berichtete eine Umfrage, dass über 75 % der amerikanischen Haushalte intelligente Geräte wie Türschlösser, Lautsprecher und Sicherheitssysteme hatten, mit vielen Planungen weiter angenommen. Der Trend zu drahtlosen, app-gesteuerten Sicherheitslösungen spiegelt die wachsende Verbraucherpräferenz für integrierte Smart Home-Ökosysteme wider, die Nachfrage nach vernetzten Alarmprodukten.

- Im Januar 2026 berichtete The Verge, dass Ring neue intelligente Home-Sensoren und Alarme mit Amazon Sidewalk gestartet hat, ein Low-Power-, Langstrecken-WLAN-Netzwerk, das die Notwendigkeit traditioneller WLAN- oder Z-Wave-Hubs beseitigt. Abdeckung von Türen, Bewegung, Rauch und CO-Erkennung, diese Geräte verbinden sich direkt mit der Ring-App und bieten eine einfache, hubfreie Installation und globale Skalierbarkeit. Dies spiegelt die wachsende Nachfrage nach kabellosen, app-integrierten Smart Security-Lösungen wider.

Zurückhaltung/Challenge

„Hohe Investitions- und Durchführungskosten„

- Eine der wichtigsten Einschränkungen für den Smart Security Market sind die hohen anfänglichen Investitions- und Implementierungskosten im Zusammenhang mit fortschrittlichen Sicherheitssystemen. Moderne intelligente Sicherheitslösungen, einschließlich AI‐fähige Videoüberwachung, drahtloser Alarm, Zutrittskontrolle und integrierter Überwachungsplattformen, erfordern erhebliche Aufwendungen für Hardware, Software, Netzwerkinfrastruktur und professionelle Installation.

- Für viele kleine und mittelständische Unternehmen, Industrieanlagen und Wohnverbraucher können diese Kosten verbieten und die Annahme trotz der deutlichen Vorteile einer erhöhten Sicherheit und betrieblichen Effizienz begrenzen.

- Darüber hinaus erfordert die Implementierung dieser Systeme oft ein spezialisiertes technisches Know-how, die Kosten durch Schulung, Wartung und Unterstützung weiter zu erhöhen. Auch bei sinkenden Hardwarepreisen im Laufe der Zeit bleibt die Gesamtinvestition eine bedeutende Barriere, vor allem in Schwellenländern, in denen die Haushaltszwänge stärker sind.

- Im August 2025, Im September 2025, The Economic Times (India) berichtet, dass Einwohner in Delhi, die AI-fähige Kameras und biometrische Scanner übernehmen, der hohen finanziellen Belastung fortschrittlicher Sicherheitssysteme gegenüberstehen. Die Kosten im Vorfeld sowie die Installations- und Abonnementgebühren machen diese Lösungen für viele Haushalte und kleine Unternehmen weniger zugänglich. Trotz der steigenden Nachfrage nach intelligenter Sicherheit handelt die hohe Anfangsinvestition als Schlüsselrückhaltung und begrenzt die weit verbreitete Adoption

- Im Juli 2025 stellte NerdWallets 2025-Kosten des Home Safety Report fest, dass, obwohl die meisten Amerikaner glauben, dass Heimsicherheitssysteme wichtig sind, ein erheblicher Anteil von Hausbesitzern (ca. 33 %) Kosten als der Grund, warum sie keinen haben.

Smart SecurityMarkt

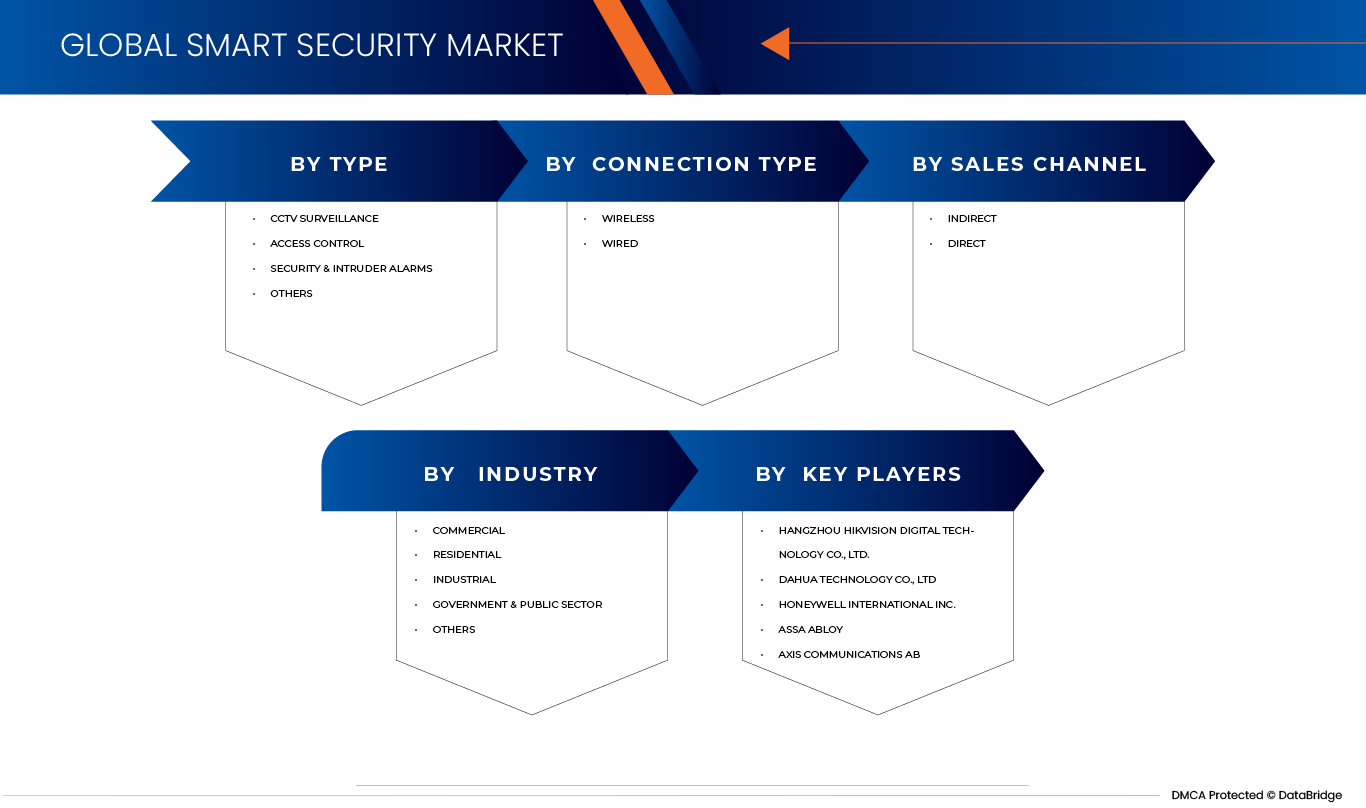

Der Smart Security Market wird in vier bemerkenswerte Segmente auf Basis von Art, Verbindungstyp, Vertriebskanal und Industrie segmentiert.

- Typ

Auf Basis des Typs wird der Smart Security Market in CCTV-Überwachung, Zugriffskontrolle, Sicherheits- und Eindringalarm und andere segmentiert. Das CCTV-Überwachungssegment soll im Jahr 2026 den Smart Security Market mit 41.28% dominieren. Das Segment Access Control wird durch den wachsenden Bedarf an kontinuierlichen Monitoring- und fortschrittlichen Sicherheitslösungen in Wohn-, Gewerbe- und Industrieumgebungen mit dem höchsten CAGR von 12,8% rechnen.

- Nach Anschlussart

Auf Basis des Verbindungstyps wird der Smart Security Market in kabellos und verdrahtet segmentiert. Im Jahr 2026 wird erwartet, dass das Wireless-Segment den Markt mit einem Marktanteil von 72,70% dominiert. Das Wireless-Segment wird mit dem höchsten CAGR von 12,4% bezeugt, das liegt an der wachsenden Vorliebe für flexible, einfach zu installierende und skalierbare Sicherheitslösungen. Kabellose intelligente Sicherheitssysteme eliminieren die Notwendigkeit einer komplexen Verdrahtungsinfrastruktur, wodurch die Installationszeit und die Kosten für private und kommerzielle Nutzer reduziert werden.

- Von Sales Channel

Auf Basis des Vertriebskanals wird der Smart Security Market in indirekt und direkt segmentiert. Im Jahr 2026 wird erwartet, dass das indirekte Segment den Markt mit einem Marktanteil von 65.00% dominiert, Das indirekte Segment wird auch erwartet, dass das höchste CAGR von 12,5%, aufgrund umfangreicher Vertriebsnetze von Drittanbietern, Systemintegratoren, Sicherheitsdienstleistern und E-Commerce-Plattformen.

- Von der Industrie

Auf der Grundlage der Industrie wird der Smart Security Market in den kommerziellen, Wohn-, Industrie-, Regierungs- und öffentlichen Sektor und andere segmentiert. Im Jahr 2026 wird erwartet, dass das Geschäftssegment den Markt mit einem Marktanteil von 35.61% dominieren wird, Das Wohnsegment wird erwartet, dass das höchste CAGR von 12,6%, aufgrund der zunehmenden Annahme fortschrittlicher Sicherheitssysteme in Büros, Einzelhandelsgeschäften, Hotels, Banken und anderen kommerziellen Einrichtungen.

Smart Security Market Regionale Analyse

- Asien-Pazifik dominierte den Smart Security-Markt mit dem größten Umsatzanteil von 41,80% im Jahr 2025.

- Die Region wird durch eine rasche Urbanisierung, den Ausbau der digitalen Infrastruktur und die zunehmende Nachfrage nach fortschrittlichen Überwachungs- und Sicherheitslösungen in Schlüsselbereichen unterstützt. Starkes Wachstum in intelligenten Städten, Gewerbeimmobilien und kritischen Infrastrukturprojekten, zusammen mit den führenden Technologieanbietern und Systemintegratoren, erhöht die Marktzuverlässigkeit und sichert den sicheren Einsatz von intelligenten Sicherheitssystemen.

- Verbraucher und Unternehmen in Asien-Pazifik profitieren von einem technologisch fortschrittlichen und innovationsgetriebenen Ökosystem, das immer mehr von AI-fähigen Überwachungs-, biometrischen Zugriffskontrollen und integrierten Sicherheitsplattformen bevorzugt wird. Der steigende Einfluss der intelligenten Infrastruktur, der IoT-Adoption und der laufenden Investitionen in Forschung und Entwicklung beschleunigen die Einführung von intelligenten Sicherheitslösungen in unterschiedlichen Anwendungs- und Arbeitsumgebungen.

China Smart Security Market Insight

Der China Smart Security-Markt entfiel auf den größten Umsatzanteil im Jahr 2025, der von einer starken Nachfrage aus intelligenten Stadtinitiativen, einer großen Überwachungsinfrastruktur und einer schnellen Übernahme von AI-getriebenen Sicherheitstechnologien geprägt war. Der zunehmende Einsatz intelligenter Videoüberwachungs-, Gesichtserkennungs- und integrierter Überwachungssysteme über öffentliche Infrastrukturen, Gewerberäume und Industrieanlagen stärkt das Marktwachstum. Darüber hinaus unterstützt die Präsenz führender Technologieanbieter, fortschrittliche FuE-Fähigkeiten und robuste digitale Infrastrukturen eine stetige Markterweiterung in verschiedenen Endverwendungssektoren.

Europa Smart Security Market Insight

Der europäische Smart Security-Markt wird in der gesamten Vorausschätzungsperiode auf einem beträchtlichen CAGR-Markt ausbauen, der von steigender Nachfrage nach fortschrittlichen Überwachungssystemen, zunehmendem Fokus auf die öffentliche Sicherheit und zunehmender Einführung intelligenter Gebäudetechnologien angetrieben wird. Investitionen in die digitale Transformation, Cybersicherheit und Automatisierung unterstützen das Marktwachstum weiter. Die Region erlebt einen verstärkten Einsatz von KI-fähigen Monitoring-, biometrischen Zugangskontroll- und integrierten Sicherheitslösungen für Transport-, Gewerbe- und Wohnanwendungen, wobei Unternehmen Innovationen, Datenschutz-Compliance und nachhaltige Technologie-Bereitstellung betonen.

Frankreich Smart Security Market Insight

Der Markt für intelligente Sicherheit in Frankreich wird voraussichtlich während der Prognosezeit am schnellsten CAGR wachsen, der durch die steigende Nachfrage aus städtischen Infrastruktur-, Industrie- und Regierungssicherheitsprogrammen sowie durch die zunehmende Übernahme von Energie- und Verkehrssektoren getrieben wird. Die zunehmenden Investitionen in die inländischen technologischen Fähigkeiten und die Modernisierung der Infrastruktur unterstützen die Markterweiterung. Großstädte und Industriezentren nutzen zunehmend intelligente Überwachungs-, Zugangskontroll- und Bedrohungserkennungssysteme, ermutigen Anbieter, lokale Einsatzmöglichkeiten zu stärken und sowohl direkte als auch partnerschaftliche Vertriebsnetze zu erweitern.

Nordamerika Smart Security Market Insight

Der Markt für Smart Security in Nordamerika wird voraussichtlich während der Prognosezeit mit einer bemerkenswerten CAGR wachsen, die durch steigende Nachfrage von kommerziellen Unternehmen, kritischer Infrastruktur und Wohnautomatisierung in den USA, Kanada und Mexiko getrieben wird. Die Ausweitung von Investitionen in intelligente Infrastruktur, Cloud-basierte Sicherheitsplattformen und IoT-fähige Geräte beschleunigen das Marktwachstum. Darüber hinaus profitiert die Region von einer starken Präsenz führender Technologieunternehmen, einer fortschrittlichen Netzwerkinfrastruktur und einer weit verbreiteten Übernahme intelligenter Sicherheitslösungen, was sie zu einem zentralen Knotenpunkt für Innovation und groß angelegte Bereitstellung macht.

Mexiko Smart Security Market Insight

Der Mexiko Smart Security Markt erlebt durch sein fortschrittliches digitales Ökosystem, eine hohe Einführung intelligenter Heimtechnologien und einen starken Fokus auf Innovation in KI und Cybersicherheit. Die zunehmende Nachfrage nach intelligenten Überwachungs-, Fernüberwachungs- und integrierten Sicherheitsplattformen in Wohn-, Gewerbe- und Regierungsbereichen treibt die Markterweiterung voran. Die zunehmende Betonung auf Datensicherheit, regulatorische Compliance und kontinuierliche technologische Weiterentwicklung unterstützt weiterhin die weit verbreitete Übernahme von Smart Security-Lösungen im ganzen Land.

Der Smart Security-Markt wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Anson (Shenzhen) (China)

- ASSA ABLOY (Schweden)

- Axis Communications (Schweden)

- Dahua Technology (China)

- FLIR Systems (US)

- Hangzhou Hikvision (China)

- Honeywell (USA)

- Johnson Controls (Irland)

- M. Electronics (Indien)

- Mantra Softech (Indien)

- NRG Energy (US)

- Ooma (US)

- Panasonic Life Solutions (Japan)

- Resideo (USA)

- Ring LLC (USA)

- Robert Bosch (Deutschland)

- Safesky Tech (China)

- Samsung (Südkorea)

- Securico (Indien)

- Shenzhen Pilot Guards (China)

- Shenzhen Shanan Technology (China)

- Siemens (Deutschland)

- Snap One (US)

- Spectra Technovision (Indien)

- Surmount Energy (China)

Neueste Entwicklungen inSmart Security Market Markt

- Im März 2026 kündigte Hikvision die Einführung der neuen TalkVu Video Intercom-Serie an, eine Reihe von Intercom-Produkten der nächsten Generation, die darauf abzielen, Sicherheit und Kommunikation für Wohnumgebungen zu erhöhen. Die TalkVu Serie verfügt über 4 MP hochauflösende Bildgebung, AI‐verstärkte Audioklarheit, Weitwinkellinsen und intelligente Ereigniserkennung, die klarere Gespräche, eine bessere Sichtbarkeit bei unterschiedlichen Lichtverhältnissen und proaktive Sicherheitswarnungen ermöglicht.

- Im Oktober 2025 kündigte Hikvision eine neue strategische Partnerschaft mit SS Segurança Eletrônica, einem prominenten brasilianischen Sicherheitslösungen-Anbieter, an, um die Lieferung und Unterstützung der Technologien von Hikvision in Brasilien zu verbessern. Die Zusammenarbeit zielt darauf ab, die lokale Präsenz von fortschrittlichen Sicherheitsprodukten wie Videoüberwachung, Zugriffskontrolle und intelligente Sicherheitssysteme zu stärken und den After-Sales-Service und die technische Unterstützung für Kunden in der Region zu verbessern.

- Im Oktober 2025 enthüllte Hikvision seine neue AOV 4G Solar Kamera-Serie, eine Reihe von drahtlosen, solarbetriebenen Überwachungskameras, die für Standorte ohne zuverlässige Strom- oder Netzwerkinfrastruktur konzipiert sind. Die AOV-Serie nutzt 4G-Konnektivität und integrierte Solarpaneele, um eine kontinuierliche Videoüberwachung mit reduzierter Installationskomplexität und geringeren Betriebskosten zu ermöglichen.

- Im August 2025 kündigte Hikvision die Einführung seiner DeepinView X Bullet Kamera-Serie, a Im Januar 2021, Thermo Fisher Scientific hat seine Akquisition von Mesa Biotech bekannt gegeben, ein führender Anbieter von Point-of-Care-Molekulardiagnostik. Diese Akquisition stärkt das Portfolio von Thermo Fisher in der Molekulardiagnostik und verbessert seine Fähigkeit, schnelle, genaue Testlösungen anzubieten. Der Schritt zielt darauf ab, den Zugang zu kritischen diagnostischen Instrumenten zu erweitern, die Bemühungen des Nahen Ostens und Afrikas im Gesundheitswesen zu unterstützen und das Wachstum in der Diagnostik zu treiben.

- Im September 2025 lancierte Dahua Technology auf der IFA Berlin 2025 mit intelligenten, Plug-and-Play-Überwachungslösungen kleine und mittelständische Unternehmen. Das Lineup umfasst die Hero-Serie für die Indoor-KI-Überwachung, die Picoo-Serie für Outdoor-Sicherheit mit Full-color-Bildgebung und Auto-Tracking, und die Apollo-Serie für Remote/Off-Grid-Standorte mit 4G und Solarstrom, alles über Dahuas DMSS-App und integriert mit NVR-Systemen für zentrale Steuerung. Mit diesem Start wird das Unternehmen dabei helfen, seine Präsenz im SMB-Markt zu erweitern, die Annahme von AIoT-Überwachung zu fördern und seine globale Führungsrolle in intelligenten Sicherheitslösungen zu stärken.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKET DEFINITION

1.3 ÜBERBLICK ÜBER GLOBAL SMART SECURITY MARKET

1.4 LIMITATIONEN

1.5 MARKEITEN

2 MARKET SEGMENTATION

2.1 REGIERUNGEN

2.2 GEOGRAPHISCHE ANWENDUNGSBEREICH

2.3 JAHRE FÜR DIE STUDIE

2.4 KURZ UND PREISUNG

2.5 DBMR TRIPOD DATENWERTUNG MODEL

2.6 MULTIVARIAT MODELING

2.7 PRIMARY INTERVIEWS MIT STELLUNGNAHMEN

2.8 DBMR MARKET POSITION GRID

2.9 MARKET END USER COVERAGE GRID

2.1 VENDOR SHARE ANALYSE

2.11 GERICHTSHOFES

2.12 VERBRAUCHUNGEN

3 ZUSAMMENFASSUNG

4 VORSCHRIFTEN

4.1 INDUSTRIEANALYSE & FUTURISTISCHES SCENARIO

4.1.1 INDUSTRIE ANALYSE

4.1.1.1 TECHNOLOGIE UND INNOVATION

4.1.1.2 INDUSTRIE

4.1.1.3 CYBERSECURITY & STANDARDs

4.1.2 FUTURISTISCHES SCENARIO

4.2 PENETRATION UND WACHSTUM POSPECT MAPPING

4.3 WETTBEWERBSPOLITIK

4.4 TECHNOLOGIE

4.4.1 TECHNOLOGIEN

4.4.2 WETTBEWERBSPOLITIK

4.4.3 ADJACENT TECHNOLOGIEN

4.5 WETTBEWERBSPOLITIK

4.5.1 STRATEGISCHE ENTWICKLUNG

4.5.2 TECHNOLOGIE IMPLEMENTPROZESS

4.5.2.1 HANDELN

4.5.2.2 INHOUSE IMPLEMENT/OUTOURCED (THIRD PARTY) IMPLEMENT

4.5.2.3 TECHNOLOGIE SPEND DER GESELLSCHAFT

4.5.2.4 ZUSTÄNDIGER BASE

4.5.2.5 DIENSTLEISTUNG

4.5.2.6 ZUSTÄNDIGKEIT/RATUNG (B2B ODER B2C)

4.5.2.7 ANWENDUNGSBEREICH

4.6 FINANZIERUNGEN — EINZELNDETAILS, BEGRÜNDUNG VON INVESTITIONEN

4.6.1 HONEYWELL

4.6.1.1 FINANZIERUNG

4.6.1.2 KEY INVESTOREN

4.6.1.3 INVESTITIONEN

4.6.1.4 BEGRÜNDUNG

HANGZHOU HIKVISION DIGITAL TECHNOLOGY CO., LTD

4.6.2.1 FINANZIERUNG

4.6.2.2 KEY INVESTOREN

4.6.2.3 INVESTITIONEN

4.6.2.4 BEGRÜNDUNG

4.6.3 BOSCH SECURITY SYSTEMS, LLC

4.6.3.1 FINANZIERUNGEN

4.6.3.2 KEY INVESTOREN

4.6.3.3 INVESTITIONEN

4.6.3.4 BEGRIFFSBESTIMMUNG

4.6.4 KONTROLLE JOHNSON

4.6.4.1 FINANZIERUNG

4.6.4.2 KEY INVESTOREN

4.6.4.3 INVESTITIONSYP

4.6.4.4 BEGRIFFSBESTIMMUNG

4.6.5 ASSA ABLOSE

4.6.5.1 FINANZIERUNGEN

4.6.5.2 KEY INVESTOREN

4.6.5.3 INVESTOR TYPE

4.6.5.4 BEGRÜNDUNG

4.7 ANALYSE

4.7.1

4.7.1.1 CHALLENGE

4.7.1.2 ENTWICKLUNG

4.7.1.3 RESULT/IMPACT

4.7.1.4 KEY INSIGHT

4.7.2 HIKVISION (CASE 1: RODWELL HAUS)

4.7.2.1 CHALLENGE

4.7.2.2 ENTWICKLUNG

4.7.2.3 RESULT/IMPACT

4.7.2.4 KEY INSIGHT

4.7.3 HIKVISION (CASE 2: JOGJA NATIONAL MUSEUM)

4.7.3.1 CHALLENGE

4.7.3.2 ENTWICKLUNG

4.7.3.3 RESULT/IMPACT

4.7.3.4 KEY INSIGHT

4.7.4 BOSCH SICHERHEITSSYSTEME

4.7.4.1 CHALLENGE

4.7.4.2 ENTWICKLUNG

4.7.4.3 ERGEBNISSE

4.7.4.4 KEY INSIGHT

4.7.5 KONTROLLE JOHNSON

4.7.5.1 CHALLENGE

4.7.5.2 ENTWICKLUNG

4.7.5.3 RESULT/IMPACT

4.7.5.4 KEY INSIGHT

4.7.6 ASSA ABLOY

4.7.6.1 CHALLENGE

4.7.6.2 ENTWICKLUNG

4.7.6.3 ERGEBNISSE

4.7.6.4 KEY INSIGHT

5 MARKET ÜBERBLICK

5.1 DRIVERS

5.1.1 RISING GROWTH OF SMART HOMES UND SMART CITY INITIATIVES

5.1.2 ENTWICKLUNG DER WIRELESS ALARM-SYSTEME

5.1.3 ENTWICKLUNG DER VIDEO-SURVEILLANCE- UND MONITORINGSÖLUNGEN

5.1.4 AUSFUHRUNG DER SICHERHEITSFORDERUNGEN DER KOMMERN UND INDUSTRIELLE SEKTOREN

5.2 AUSBILDUNGEN

5.2.1 HIGH INITIAL INVESTITIONEN UND UMSETZUNGSKOSTEN

5.2.2 BERUFSBILDUNG DER DATENPOLITIK UND RISIKO DER SICHERHEIT

5.3 OPPORTUNITÄTEN

5.3.1 AUSFÜHRUNG SMART SECURITY SOLUTIONEN IN EMERGING MARKETS

5.3.2 ENTWICKLUNG DER ARBEITSBEDINGUNGEN UND DIENSTLEISTUNGEN

5.3.3 VERWALTUNGEN IN DER ERWÄGUNG UND MOBILE-ENABLED SECURITY SOLUTIONEN

5.4 HANDELN

5.4.1 INTEROPERABILITÄT INSGESAMT UND LACK DER STANDARDISIERUNGSSYSTEME

5.4.2 INFRASTRUKTURE LIMITATIONEN IN DEVELOPING UND UNTERNEHMEN REGIONEN

6 GLOBAL SMART SECURITY MARKET, NACH TYPE

6.1 ÜBERBLICK

6.2 GLOBAL SMART SECURITY MARKET, 2018-2033 (USD MILLION)

6.2.1 USD THOUSAND

6.3 GLOBAL SMART SECURITY MARKET, BY REGION, 2018-2033, (USD MILLION)

6.3.1 ASIEN-PAKIFIK

6.3.2 NORTH AMERIKA

6.3.3 EUROPA

6.3.4 MIDDLE EAST & AFRICA

6.3.5 ANMERIKA

6.4 GLOBAL SMART SECURITY MARKET, BY TYPE, 2018-2033 (USD MILLION)

6.4.1 CCTV SURVEILLANCE

6.4.2 ACCESS-KONTROLLE

6.4.3 SICHERHEIT & INTRUDER ALARMS

6.4.4 SONSTIGE

6.5 GLOBAL CCTV SURVEANCE IN SMART SECURITY MARKET, BY TYPE, 2018-2033 (USD MILLION)

6.5.1 IP CCTV

6.5.2 HD CCTV

6.6 CCTV SURVEILLANCE IN GLOBAL SMART SECURITY MARKET, BY REGION, 2018-2033 (USD MILLION)

6.6.1 ASIEN-PAKIF

6.6.2 NORTH AMERIKA

6.6.3 EUROPA

6.6.4 MIDDLE EAST & AFRICA

6.6.5 AUSSCHUSS

6.7 GLOBAL ACCESS CONTROL IN SMART SECURITY MARKET, BY TYPE, 2018-2033 (USD MILLION)

6.7.1 CARD & FOB ACCESS-SYSTEME

6.7.2 VIDEO INTERCOM und VIDEO DOORENTRY

6.7.3 IP INTERCOM

6.7.4 DOOR-ENTRY-SYSTEME

6.7.5 AUDIO INTERCOM

6.7.6 SONSTIGE

6.8 ACCESS CONTROL IN GLOBAL SMART SECURITY MARKET, BY REGION, 2018-2033 (USD MILLION)

6.8.1 ASIEN-PAKIFIK

6.8.2 NORTH AMERIKA

6.8.3 EUROPA

6.8.4 MIDDLE EAST & AFRICA

6.8.5 SÜDAMERIKA

6.9 GLOBAL SECURITY & INTRUDER ALARMS IN SMART SECURITY MARKET, BY TYPE, 2018-2033 (USD MILLION)

6.9.1 WIRELESS ALARM SYSTEME

6.9.2 MONITORED ALARM-SYSTEME

6.9.3 WIRED ALARM SYSTEME

6.1 SICHERHEIT & INTRUDER ALARMS IN GLOBAL SMART SECURITY MARKET, BY REGION, 2018-2033 (USD MILLION)

6.10.1 ASIEN-PAKIF

6.10.2 NORTH AMERIKA

6.10.3 EUROPA

6.10.4 MIDDLE EAST & AFRICA

6.10.5 SOUTH AMERIKA

6.11 SONSTIGE IN GLOBAL SMART SECURITY MARKET, BY REGION, 2018-2033 (USD MILLION)

6.11.1 ASIEN-PAKIFIK

6.11.2 NORTH AMERIKA

6.11.3 EUROPA

6.11.4 MIDDLE EAST & AFRICA

6.11.5 SOUTH AMERIKA

7 GLOBAL SMART SECURITY MARKET, BY CONNECTION TYPE

7.1 ÜBERBLICK

7.2 GLOBAL SMART SECURITY MARKET, BY CONNECTION TYPE, 2018-2033 (USD MILLION)

7.2.1 WIRES

7.2.2 WIRES

7.3 GLOBAL WIRELESS IN SMART SECURITY MARKET, BY TYPE, 2018-2033 (USD MILLION)

7.3.1 WI-FI

7.3.2 ZIGBEE

7.3.3 Z-WAVE

7.3.4 BLUETOO

7.4 WIRELESS IN GLOBAL SMART SECURITY MARKET, BY REGION, 2018-2033 (USD MILLION)

7.4.1 ASIEN-PAKIF

7.4.2 NORTH AMERIKA

7.4.3 EUROPA

7.4.4 MIDDLE EAST & AFRICA

7.4.5 SOUTH AMERIKA

7.5 WIRED IN GLOBAL SMART SECURITY MARKET, BY REGION, 2018-2033 (USD MILLION)

7.5.1 ASIEN-PAKIFIK

7.5.2 NORTH AMERIKA

7.5.3 EUROPA

7.5.4 MIDDLE EAST & AFRICA

7.5.5 SÜDAMERIKA

8 GLOBAL SMART SECURITY MARKET, BY SALES CHANNEL

8.1 ÜBERBLICK

8.2 GLOBAL SMART SECURITY MARKET, BY SALES CHANNEL, 2018-2033 (USD MILLION)

8.2.1 INDIREKT

8.2.2 RICHTLINIE

8.3 INDIREKT IN GLOBAL SMART SECURITY MARKET, BY REGION, 2018-2033 (USD MILLION)

8.3.1 ASIEN-PAKIFIK

8.3.2 NORTH AMERIKA

8.3.3 EUROPA

8.3.4 MIDDLE EAST & AFRICA

8.3.5 AMERIKA

8.4 DIREKT IN GLOBAL SMART SECURITY MARKET, BY REGION, 2018-2033 (USD MILLION)

8.4.1 ASIEN-PAKIFIK

8.4.2 NORTH AMERIKA

8.4.3 EUROPA

8.4.4 MIDDLE EAST & AFRICA

8.4.5 SOUTH AMERIKA

9 GLOBAL SMART SECURITY MARKET, NACH INDUSTRIE

9.1 ÜBERBLICK

9.2 GLOBAL SMART SECURITY MARKET, BY INDUSTRY, 2018-2033 (USD MILLION)

9.2.1 ZUSAMMENARBEIT

9.2.2 ERGEBNISSE

9.2.3 INDUSTRIE

9.2.4 REGIERUNG & ÖFFENTLICHEN SEKTOR

9.2.5 SONSTIGE

9.3 GLOBAL COMMERCIAL IN SMART SECURITY MARKET, BY TYPE, 2018-2033 (USD MILLION)

9.3.1 CORPORATE AMT

9.3.2 GESUNDHEIT

9.3.3 BILDUNGSINSTITUTIONEN

9.3.4 SONSTIGE

9.4 GLOBAL CORPORATE OFFICES IN SMART SECURITY MARKET, BY TYPE, 2018-2033 (USD MILLION)

9.4.1 LARGE AMT

9.4.2 MEDIUM AMT

9.4.3 KLEINSTOFFE

9.5 GLOBAL LARGE OFFICES IN SMART SECURITY MARKET, BY TYPE, 2018-2033 (USD MILLION)

9.5.1 CCTV SURVEILLANCE

9.5.2 ACCESS CONTROL

9.5.3 SICHERHEIT & INTRUDER ALARMS

9.5.4 SONSTIGE

9.6 GLOBAL CCTV SURVEANCE IN SMART SECURITY MARKET, BY TYPE, 2018-2033 (USD MILLION)

9.6.1 IP CCTV

9.6.2 HD CCTV

9.7 GLOBAL ACCESS CONTROL IN SMART SECURITY MARKET, BY TYPE, 2018-2033 (USD MILLION)

9.7.1 CARD & FOB ACCESS-SYSTEME

9.7.2 IP INTERCOM

9.7.3 VIDEO INTERCOM & VIDEO DOORENTRY

9.7.4 DOOR ENTRY SYSTEME

9.7.5 AUDIO INTERCOM

9.7.6 SONSTIGE

9.8 GLOBAL SECURITY & INTRUDER ALARMS IN SMART SECURITY MARKET, BY TYPE, 2018-2033 (USD MILLION)

9.8.1 MONITORED ALARM SYSTEME

9.8.2 WIRELESS ALARM SYSTEME

9.8.3 WIRED ALARM SYSTEME

9.9 GLOBAL MEDIUM AMT IN SMART SECURITY MARKET, BY TYPE, 2018-2033 (USD MILLION)

9.9.1 CCTV SURVEILLANCE

9.9.2 ACCESS CONTROL

9.9.3 SICHERHEIT & INTRUDER ALARMS

9.9.4 SONSTIGE

9.1 GLOBAL CCTV SURVEANCE IN SMART SECURITY MARKET, BY TYPE, 2018-2033 (USD MILLION)

9.10.1 IP CCTV

9.10.2 HD CCTV

9.11 GLOBAL ACCESS CONTROL IN SMART SECURITY MARKET, BY TYPE, 2018-2033 (USD MILLION)

9.11.1 CARD & FOB ACCESS-SYSTEME

9.11.2 VIDEO INTERCOM & VIDEO DOORENTRIE

9.11.3 IP INTERCOM

9.11.4 DOOR ENTRY SYSTEME

5.11.5 AUDIO INTERCOM

9.11.6 SONSTIGE

9.12 GLOBAL SECURITY & INTRUDER ALARMS IN SMART SECURITY MARKET, BY TYPE, 2018-2033 (USD MILLION)

9.12.1 WIRELESS ALARM SYSTEME

9.12.2 MONITORED ALARM-SYSTEME

9.12.3 WIRED ALARM-SYSTEME

9.13 GLOBAL SMALL AMT IN SMART SECURITY MARKET, BY TYPE, 2018-2033 (USD MILLION)

9.13.1 CCTV SURVEILLANCE

9.13.2 ACCESS-KONTROLLE

9.13.3 SICHERHEIT & INTRUDER ALARMS

9.13.4 SONSTIGE

9.14 GLOBAL CCTV SURVEANCE IN SMART SECURITY MARKET, BY TYPE, 2018-2033 (USD MILLION)

9.14.1 IP CCTV

9.14.2 HD CCTV

9.15 GLOBAL ACCESS CONTROL IN SMART SECURITY MARKET, BY TYPE, 2018-2033 (USD MILLION)

9.15.1 VIDEO INTERCOM und VIDEO DOORENTRY

9.15.2 CARD & FOB ACCESS-SYSTEME

9.15.3 DOOR ENTRY SYSTEME

9.15.4 IP INTERCOM

9.15.5 AUDIO INTERCOM

9.15.6 SONSTIGE

9.16 GLOBAL SECURITY & INTRUDER ALARMS IN SMART SECURITY MARKET, BY TYPE, 2018-2033 (USD MILLION)

9.16.1 WIRELESS ALARM SYSTEME

9.16.2 MONITORED ALARM SYSTEME

9.16.3 WIRED ALARM SYSTEME

9.17 GLOBAL HEALTHCARE IN SMART SECURITY MARKET, BY TYPE, 2018-2033 (USD MILLION)

9.17.1 CCTV SURVEILLANCE

9.17.2 ACCESS CONTROL

9.17.3 SICHERHEIT & INTRUDER ALARMS

9.17.4 SONSTIGE

9.18 GLOBAL CCTV SURVEANCE IN SMART SECURITY MARKET, BY TYPE, 2018-2033 (USD MILLION)

9.18.1 IP CCTV

9.18.2 HD CCTV

9.19 GLOBAL ACCESS CONTROL IN SMART SECURITY MARKET, BY TYPE, 2018-2033 (USD MILLION)

9.19.1 VIDEO INTERCOM & VIDEO DOORENTRY

9.19.2 CARD & FOB ACCESS-SYSTEME

9.19.3 IP INTERCOM

9.19.4 DOOR ENTRY SYSTEME

9.19.5 AUDIO INTERCOM

9.19.6 SONSTIGE

9.2 GLOBAL SECURITY & INTRUDER ALARMS IN SMART SECURITY MARKET, BY TYPE, 2018-2033 (USD MILLION)

9.20.1 WIRELESS ALARM SYSTEME

9.20.2 MONITORED ALARM SYSTEME

9.20.3 WIRED ALARM SYSTEME

9.21 GLOBELLE BILDUNGSINSTITUTIONEN IN SMART SECURITY MARKET, NACH TYPE, 2018-2033 (USD MILLION)

9.21.1 CCTV SURVEILLANCE

9.21.2 ACCESS-KONTROLLE

9.21.3 SICHERHEIT & INTRUDER ALARMS

9.21.4 SONSTIGE

9.22 GLOBAL CCTV SURVEANCE IN SMART SECURITY MARKET, BY TYPE, 2018-2033 (USD MILLION)

9.22.1 IP CCTV

9.22.2 HD CCTV

9.23 GLOBAL ACCESS CONTROL IN SMART SECURITY MARKET, BY TYPE, 2018-2033 (USD MILLION)

9.23.1 CARD & FOB ACCESS-SYSTEME

9.23.2 VIDEO INTERCOM und VIDEO DOORENTRY

9.23.3 IP INTERCOM

9.23.4 DOOR ENTRY SYSTEME

9.23.5 AUDIO INTERCOM

9.23.6 SONSTIGE

9.24 GLOBAL SECURITY & INTRUDER ALARMS IN SMART SECURITY MARKET, BY TYPE, 2018-2033 (USD MILLION)

9.24.1 WIRELESS ALARM SYSTEME

9.24.2 MONITORED ALARM-SYSTEME

9.24.3 WIRED ALARM SYSTEME

9.25 GLOBAL ANDERE IN SMART SECURITY MARKET, BY TYPE, 2018-2033 (USD MILLION)

9.25.1 CCTV SURVEILLANCE

9.25.2 ACCESS CONTROL

9.25.3 SICHERHEIT & INTRUDER ALARMS

9.25.4 SONSTIGE

9.26 GLOBAL CCTV SURVEANCE IN SMART SECURITY MARKET, BY TYPE, 2018-2033 (USD MILLION)

9.26.1 IP CCTV

9.26.2 HD CCTV

9.27 GLOBAL ACCESS CONTROL IN SMART SECURITY MARKET, BY TYPE, 2018-2033 (USD MILLION)

9.27.1 CARD & FOB ACCESS-SYSTEME

9.27.2 VIDEO INTERCOM und VIDEO DOORENTRY

9.27.3 IP INTERCOM

9.27.4 DOOR ENTRY SYSTEME

9.27.5 AUDIO INTERCOM

9.27.6 SONSTIGE

9.28 GLOBAL SECURITY & INTRUDER ALARMS IN SMART SECURITY MARKET, BY TYPE, 2018-2033 (USD MILLION)

9.28.1 WIRELESS ALARM SYSTEME

9.28.2 MONITORED ALARM SYSTEME

9.28.3 WIRED ALARM SYSTEME

9.29 COMMERCIAL IN GLOBAL SMART SECURITY MARKET, BY REGION, 2018-2033 (USD MILLION)

9.29.1 ASIEN-PAKIFIK

9.29.2 NORTH AMERIKA

9.29.3 EUROPA

9.29.4 MIDDLE EAST & AFRICA

9.29.5 SOUTH AMERIKA

9.3 GLOBELLE RESIDENTIAL IN SMART SECURITY MARKET, BY TYPE, 2018-2033 (USD MILLION)

9.30.1 CCTV SURVEILLANCE

9.30.2 SICHERHEIT & INTRUDER ALARMS

9.30.3 ACCESS CONTROLLE

9.30.4 SONSTIGE

9.31 GLOBAL CCTV SURVEANCE IN SMART SECURITY MARKET, BY TYPE, 2018-2033 (USD MILLION)

9.31.1 IP CCTV

9.31.2 HD CCTV

9.32 GLOBAL SECURITY & INTRUDER ALARMS IN SMART SECURITY MARKET, BY TYPE, 2018-2033 (USD MILLION)

9.32.1 WIRELESS ALARM SYSTEME

9.32.2 WIRED ALARM-SYSTEME

9.32.3 MONITORED ALARM-SYSTEME

9.33 GLOBAL ACCESS CONTROL IN SMART SECURITY MARKET, BY TYPE, 2018-2033 (USD MILLION)

9.33.1 DOOR ENTRY SYSTEME

9.33.2 VIDEO INTERCOM & VIDEO DOORENTRY

9.33.3 CARD & FOB ACCESS-SYSTEME

9.33.4 IP INTERCOM

9.33.5 AUDIO INTERCOM

9.33.6 SONSTIGE

9.34 RESIDENTIAL IN GLOBAL SMART SECURITY MARKET, BY REGION, 2018-2033 (USD MILLION)

9.34.1 ASIEN-PAKIFIK

9.34.2 NORTH AMERICA

9.34.3 EUROPA

9.34.4 MIDDLE EAST & AFRICA

9.34.5 SOUTH AMERIKA

9.35 GLOBELLE INDUSTRIE IN SMART SECURITY MARKET, BY TYPE, 2018-2033 (USD MILLION)

9.35.1 ENERGIE SEKTOR (POWER PLANTS)

9.35.2 VERKEHR INFRASTRUKTUR

9.35.3 WASSERSTELLUNGSVERFAHREN

NETWORKS

9.35.5 SONSTIGE

9.36 GLOBAL ENERGIE SEKTOR (POWER PLANTS) IN SMART SECURITY MARKET, BY TYPE, 2018-2033 (USD MILLION)

9.36.1 CCTV SURVEILLANCE

9.36.2 ACCESS CONTROL

9.36.3 SICHERHEIT & INTRUDER ALARMS

9.36.4 SONSTIGE

9.37 GLOBAL CCTV SURVEANCE IN SMART SECURITY MARKET, BY TYPE, 2018-2033 (USD MILLION)

9.37.1 IP CCTV

9.37.2 HD CCTV

9.38 GLOBAL ACCESS CONTROL IN SMART SECURITY MARKET, BY TYPE, 2018-2033 (USD MILLION)

9.38.1 CARD & FOB ACCESS-SYSTEME

9.38.2 VIDEO INTERCOM und VIDEO DOORENTRY

9.38.3 IP INTERCOM

9.38.4 DOOR ENTRY SYSTEME

9.38.5 AUDIO INTERCOM

9.38.6 SONSTIGE

9.39 GLOBAL SECURITY & INTRUDER ALARMS IN SMART SECURITY MARKET, BY TYPE, 2018-2033 (USD MILLION)

9.39.1 WIRED ALARM SYSTEME

9.39.2 WIRELESS ALARM SYSTEME

9.39.3 MONITORED ALARM SYSTEME

9.4 GLOBAL TRANSPORTATION INFRASTRUKTUR IN SMART SECURITY MARKET, BY TYPE, 2018-2033 (USD MILLION)

9.40.1 CCTV SURVEILLANCE

9.40.2 ACCESS CONTROL

9.40.3 SICHERHEIT & INTRUDER ALARMS

9.40.4 SONSTIGE

9.41 GLOBAL CCTV SURVEANCE IN SMART SECURITY MARKET, BY TYPE, 2018-2033 (USD MILLION)

9.41.1 IP CCTV

9.41.2 HD CCTV

9.42 GLOBAL ACCESS CONTROL IN SMART SECURITY MARKET, BY TYPE, 2018-2033 (USD MILLION)

9.42.1 CARD & FOB ACCESS-SYSTEME

9.42.2 VIDEO INTERCOM und VIDEO DOORENTRY

9.42.3 IP INTERCOM

9.42.4 DOOR ENTRY SYSTEME

9.42.5 AUDIO INTERCOM

9.42.6 SONSTIGE

9.43 GLOBAL SECURITY & INTRUDER ALARMS IN SMART SECURITY MARKET, BY TYPE, 2018-2033 (USD MILLION)

9.43.1 WIRELESS ALARM SYSTEME

9.43.2 MONITORED ALARM-SYSTEME

9.43.3 WIRED ALARM-SYSTEME

9.44 GLOBAL WASSERSTELLUNGSFADEN IN SMART SECURITY MARKET, BY TYPE, 2018-2033 (USD MILLION)

9.44.1 CCTV SURVEILLANCE

9.44.2 ACCESS-KONTROLLE

9.44.3 SICHERHEIT & INTRUDER ALARMS

9.44.4 SONSTIGE

9.45 GLOBAL CCTV SURVEANCE IN SMART SECURITY MARKET, BY TYPE, 2018-2033 (USD MILLION)

9.45.1 IP CCTV

9.45.2 HD CCTV

9.46 GLOBAL ACCESS CONTROL IN SMART SECURITY MARKET, BY TYPE, 2018-2033 (USD MILLION)

9.46.1 CARD & FOB ACCESS-SYSTEME

9.46.2 VIDEO INTERCOM und VIDEO DOORENTRY

9.46.3 IP INTERCOM

9.46.4 DOOR ENTRY SYSTEME

9.46.5 AUDIO INTERCOM

9.46.6 SONSTIGE

9.47 GLOBAL SECURITY & INTRUDER ALARMS IN SMART SECURITY MARKET, BY TYPE, 2018-2033 (USD MILLION)

9.47.1 WIRELESS ALARM SYSTEME

9.47.2 MONITORED ALARM SYSTEME

9.47.3 WIRED ALARM SYSTEME

9.48 GLOBAL TELECOMMUNICATION NETWORKS IN SMART SECURITY MARKET, BY TYPE, 2018-2033 (USD MILLION)

9.48.1 CCTV SURVEILLANCE

9.48.2 ACCESS CONTROL

9.48.3 SICHERHEIT & INTRUDER ALARMS

9.48.4 SONSTIGE

9.49 GLOBAL CCTV SURVEANCE IN SMART SECURITY MARKET, BY TYPE, 2018-2033 (USD MILLION)

9.49.1 IP CCTV

9.49.2 HD CCTV

9.5 GLOBAL ACCESS CONTROL IN SMART SECURITY MARKET, BY TYPE, 2018-2033 (USD MILLION)

9.50.1 CARD & FOB ACCESS-SYSTEME

9.50.2 VIDEO INTERCOM & VIDEO DOORENTRY

9.50.3 IP INTERCOM

9.50.4 DOOR ENTRY SYSTEME

9.50.5 AUDIO INTERCOM

9.50.6 SONSTIGE

9.51 GLOBAL SECURITY & INTRUDER ALARMS IN SMART SECURITY MARKET, BY TYPE, 2018-2033 (USD MILLION)

9.51.1 WIRELESS ALARM SYSTEME

9.51.2 MONITORED ALARM-SYSTEME

9.51.3 WIRED ALARM SYSTEME

9.52 GLOBAL ANDERE IN SMART SECURITY MARKET, BY TYPE, 2018-2033 (USD MILLION)

9.52.1 CCTV SURVEILLANCE

9.52.2 ACCESS CONTROLLE

9.52.3 SICHERHEIT & INTRUDER ALARMS

9.52.4 SONSTIGE

9.53 GLOBAL CCTV SURVEANCE IN SMART SECURITY MARKET, BY TYPE, 2018-2033 (USD MILLION)

9.53.1 IP CCTV

9.53.2 HD CCTV

9.54 GLOBAL ACCESS CONTROL IN SMART SECURITY MARKET, BY TYPE, 2018-2033 (USD MILLION)

9.54.1 CARD & FOB ACCESS-SYSTEME

9.54.2 VIDEO INTERCOM & VIDEO DOORENTRY

9.54.3 IP INTERCOM

9.54.4 DOOR ENTRY SYSTEME

9.54.5 AUDIO INTERCOM

9.54.6 SONSTIGE

9.55 GLOBAL SECURITY & INTRUDER ALARMS IN SMART SECURITY MARKET, BY TYPE, 2018-2033 (USD MILLION)

9.55.1 WIRELESS ALARM SYSTEME

9.55.2 MONITORED ALARM SYSTEME

9.55.3 WIRED ALARM SYSTEME

9.56 INDUSTRIE IN GLOBAL SMART SECURITY MARKET, BY REGION, 2018-2033 (USD MILLION)

9.56.1 ASIEN-PAKIFIK

9.56.2 NORTH AMERIKA

9.56.3 EUROPA

9.56.4 MIDDLE EAST & AFRICA

9.56.5 SÜDAMERIKA

9.57 GLOBAL GOVERNMENT & PUBLIC SECTOR IN SMART SECURITY MARKET, BY TYPE, 2018-2033 (USD MILLION)

9.57.1 CCTV SURVEILLANCE

9.57.2 ACCESS CONTROL

9.57.3 SICHERHEIT & INTRUDER ALARMS

9.57.4 SONSTIGE

9.58 GLOBAL CCTV SURVEANCE IN SMART SECURITY MARKET, BY TYPE, 2018-2033 (USD MILLION)

9.58.1 IP CCTV

9.58.2 HD CCTV

9.59 GLOBAL ACCESS CONTROL IN SMART SECURITY MARKET, BY TYPE, 2018-2033 (USD MILLION)

9.59.1 CARD & FOB ACCESS-SYSTEME

9.59.2 VIDEO INTERCOM und VIDEO DOORENTRY

9.59.3 IP INTERCOM

9.59.4 DOOR ENTRY SYSTEME

9.59.5 AUDIO INTERCOM

9.59.6 SONSTIGE

9.6 GLOBAL SECURITY & INTRUDER ALARMS IN SMART SECURITY MARKET, BY TYPE, 2018-2033 (USD MILLION)

9.60.1 WIRELESS ALARM SYSTEME

9.60.2 MONITORED ALARM SYSTEME

9.60.3 WIRED ALARM SYSTEME

9.61 GOVERNMENT & PUBLIC SECTOR IN GLOBAL SMART SECURITY MARKET, BY REGION, 2018-2033 (USD MILLION)

9.61.1 ASIEN-PAKIFIK

9.61.2 NORTH AMERIKA

EUROPA

9.61.4 MIDDLE EAST & AFRICA

9.61.5 SOUTH AMERIKA

9.62 GLOBAL ANDERE IN SMART SECURITY MARKET, BY TYPE, 2018-2033 (USD MILLION)

9.62.1 CCTV SURVEILLANCE

9.62.2 ACCESS-KONTROLLE

9.62.3 SICHERHEIT & INTRUDER ALARMS

9.62.4 SONSTIGE

9.63 GLOBAL CCTV SURVEANCE IN SMART SECURITY MARKET, BY TYPE, 2018-2033 (USD MILLION)

9.63.1 IP CCTV

9.63.2 HD CCTV

9.64 GLOBAL ACCESS CONTROL IN SMART SECURITY MARKET, BY TYPE, 2018-2033 (USD MILLION)

9.64.1 CARD & FOB ACCESS-SYSTEME

9.64.2 VIDEO INTERCOM und VIDEO DOORENTRY

9.64.3 IP INTERCOM

9.64.4 DOOR ENTRY SYSTEME

9.64.5 AUDIO INTERCOM

9.64.6 SONSTIGE

9.65 GLOBAL SECURITY & INTRUDER ALARMS IN SMART SECURITY MARKET, BY TYPE, 2018-2033 (USD MILLION)

9.65.1 WIRELESS ALARM SYSTEME

9.65.2 MONITORED ALARM SYSTEME

9.65.3 WIRED ALARM SYSTEME

9.66 SONSTIGE IN GLOBAL SMART SECURITY MARKET, BY REGION, 2018-2033 (USD MILLION)

9.66.1 ASIEN-PAKIFIK

9.66.2 NORTH AMERIKA

9.66.3 EUROPA

9.66.4 MIDDLE EAST & AFRICA

9.66.5 SOUTH AMERIKA

10 GLOBAL SMART SECURITY MARKET, BY REGION

10.1 ÜBERBLICK

10.2 ASIEN

10.2.1 CHINA

10.2.2 JAPAN

10.2.3 INDIEN

10.2.4 SOUTH KOREA

10.2.5 SINGAPORE

10.2.6 AUSTRALIEN

10.2.7 INDONESIAS

10.2.8 THAILAND

10.2.9 MALAYSIEN

10.2.10 PHILIPPINE

10.2.11 NEUE ZEALAND

10.2.12 REST DER ASIEN-PAKIFIK

10.3 NORTH AMERIKA

10.3.1 U.S.

10.3.2 CANADA

10.3.3 MEXIKO

10.4 EUROPA

10.4.1 DEUTSCHLAND

10.4.2 U.K.

10.4.3 FRANKREICH

10.4.4 ITALIEN

10.4.5 SPANIEN

10.4.6 NETHLERLAND

10.4.7 SCHWEIZ

10.4.8 BELGIEN

10.4.9 SCHWEDEN

10.4.10 POLEN

10.4.11 DÄNEMARK

10.4.12 NORWEGEN

10.4.13 FINNLAND

10.4.14 TURKEY

10.4.15 RUSSIEN

10.4.16 REST EUROPA

10.5 MIDDLE EAST UND AFRIKA

10.5.1 SAUDI ARABIA

10.5.2 U.A.E.

10.5.3 SÜDAFRIKA

10.5.4 ISRAEL

10.5.5 EGYPT

10.5.6 REST VON MIDDLE EAST UND AFRIKA

10.6 SOUTH AMERIKA

10.6.1 BRAZIL

10.6.2 ARGENTINA

AMERIKA

11 GLOBAL SMART SECURITY MARKET

ANALYSE: GLOBAL

11.2 COMPANY SHARE ANALYSIS: APAC

11.3 WETTBEWERBSANALYSE: EUROPA

11.4 COMPANY SHARE ANALYSIS: NA

12 SCHLUSSANTRÄGE

13 GESELLSCHAFTSPROFIL

13.1 HANGZHOU HIKVISION DIGITAL TECHNOLOGY CO., LTD.

13.1.1 WETTBEWERBSPOLITIK

13.1.2 REVENTIONSANALYSE

13.1.3 WETTBEWERBSRECHT

13.1.4 ERZEUGNISSE

13.1.5 ENTWICKLUNG

13.2 DAHUA TECHNOLOGY CO., LTD

13.2.1 WETTBEWERBSPOLITIK

13.2.2 REVENTIONSANALYSE

13.2.3 WETTBEWERBSANALYSE

13.2.4 ERZEUGNISSE

13.2.5 ENTWICKLUNG

13.3 HONEYWELL INTERNATIONALES INC.

13.3.1 WETTBEWERBSPOLITIK

13.3.2 REVENTIONSANALYSE

13.3.3 WETTBEWERBSANLAGEN

13.3.4 WICHTIGSTEN WAREN

13.3.5 ENTWICKLUNG

13.4 ASSA ABLOSE

13.4.1 WETTBEWERBSPOLITIK

ANALYSE

13.4.3 GESUNDHEITSSCHUTZ

13.4.4 ERZEUGNISSE

13.4.5 VERÖFFENTLICHUNGEN

13.5 AXIS-Kommunikation AB.

13.5.1 WETTBEWERBSPOLITIK

13.5.2 WETTBEWERBSRECHT

13.5.3 ERZEUGNISSE

ENTWICKLUNG

13.6 ANSON (SHENZHEN) TECHNOLOGY CO., LTD.

13.6.1 VERGLEICHEN SNAPSHOT

13.6.2 ERZEUGNISSE

ENTWICKLUNG DES VERTRAGS

13.7 FLIR

13.7.1 WETTBEWERBSPOLITIK

13.7.2 ERZEUGNISSE

13.7.3 RECENT ENTWICKLUNG

13.8 KONTROLLE JOHNSON

13.8.1 VERGLEICHEN SNAPSHOT

13.8.2 REVENUE ANALYSE

13.8.3 ERZEUGNISSE

ENTWICKLUNG

13.9 K.M. ELECTRONIC CABLES PVT. LTD (SECURUS CCTV INDIA)

13.9.1 GESELLSCHAFTSSCHUTZ

13.9.2 ERZEUGNISSE

ENTWICKLUNG

13.1 MANTRA SOFTECH (INDIA) PVT. LTD.

13.10.1 WETTBEWERBSPOLITIK

13.10.2 ERZEUGNISSE

ENTWICKLUNG DES VERTRAGS

13.11 NRG ENERGIE, INC.

13.11.1 VEREINIGTES SNAPSHOT

13.11.2 ANALYSE

13.11.3 ERZEUGNISSE

13.11.4 RECENT DEVELOPTION

13.12 OOMA, INC.

13.12.1 WETTBEWERBSPOLITIK

13.12.2 REVENTIONSANALYSE

13.12.3 ERZEUGNISSE

ENTWICKLUNG VON 13.12.4

13.13 PANASONIC LIFE SOLUTIONS INDIA PVT. LTD.

13.13.1 WETTBEWERBSPOLITIK

13.13.2 ERZEUGNISSE

ENTWICKLUNG

13.14 RESIDEO TECHNOLOGIES INC.

13.14.1 WETTBEWERBSPOLITIK

13.14.2 REVENTIONSANALYSE

13.14.3 ERZEUGNISSE

ENTWICKLUNG

13.15 RING LLC ORGANE

13.15.1 VERGLEICHEN SNAPSHOT

13.15.2 ERZEUGNISSE

13.15.3 RECENT ENTWICKLUNG

13.16 ROBERT BOSCH SMART HOME GMBH

13.16.1 GESUNDHEITSSCHUTZ

13.16.2 ERZEUGNISSE

13.16.3 RECENT ENTWICKLUNG

13.17 SAFESKY TECHNOLOGY CO. LTD.

13.17.1 WETTBEWERBSPOLITIK

13.17.2 ERZEUGNISSE

13.17.3 ENTWICKLUNG

13.18 SAMSUNG

13.18.1 GESELLSCHAFTSSCHUTZ

13.18.2 ANALYSE

13.18.3 ERZEUGNISSE

13.18.4 RECENT ENTWICKLUNG

13.19 SECURICO ELECTRONICS INDIA LIMI

13.19.1 GESUNDHEITSSCHUTZ

13.19.2 ERZEUGNISSE

13.19.3 ENTWICKLUNG

13.2 SHENZHEN PILOT GUARDS SAFETY TECHNOLOGY CO., LTD (PGST)

13.20.1 COMPANY SNAPSHOT

13.20.2 ERZEUGNISSE

13.20.3 VERÖFFENTLICHUNG

13.21 SHENZHEN SANAN TECHNOLOGY CO., LTD

13.21.1 WETTBEWERBSPOLITIK

13.21.2 ERZEUGNISSE

13.21.3 RECENT DEVELOPTIONEN

13.22 SIEMENS

13.22.1 WETTBEWERBSPOLITIK

13.22.2 REVENTIONSANALYSE

13.22.3 ERZEUGNISSE

ENTWICKLUNG

13.23 SNAPONE (A PART of ADI GLOBAL)

13.23.1 WETTBEWERBSPOLITIK

13.23.2 ERZEUGNISSE

13.23.3 ENTWICKLUNG

13.24 SPECTRA TECHNOVISION(INDIA) PVT. LTD.

13.24.1 WETTBEWERBSPOLITIK

13.24.2 ERZEUGNISSE

ENTWICKLUNG

13.25 SURMOUNT ENERGY SOLUTIONS PVT. LTD.

13.25.1 WETTBEWERBSPOLITIK

13.25.2 ERZEUGNISSE

13.25.3 RECENT ENTWICKLUNG

13.26 VERKADA INC.

13.26.1 GESELLSCHAFTSSCHUTZ

13.26.2 ERZEUGNISSE

13.26.3 ENTWICKLUNG

14 QUESTIONNAIRE

15 BERICHT

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.