Global Smart Stethoscope Market

Marktgröße in Milliarden USD

CAGR :

%

USD

58.96 Million

USD

99.80 Million

2024

2032

USD

58.96 Million

USD

99.80 Million

2024

2032

| 2025 –2032 | |

| USD 58.96 Million | |

| USD 99.80 Million | |

| % | |

|

Globale Marktsegmentierung für intelligente Stethoskope nach Anwendung (Herz-Kreislauf, Neugeborene, Pädiatrie, Fetal und Lehre), Produkttyp (drahtlose Stethoskope und kabelgebundene Stethoskope), Endverbrauch (Krankenhäuser, Kliniken, ambulante chirurgische Zentren (ASCs) und andere) – Branchentrends und Prognose bis 2032

Marktgröße für intelligente Stethoskope

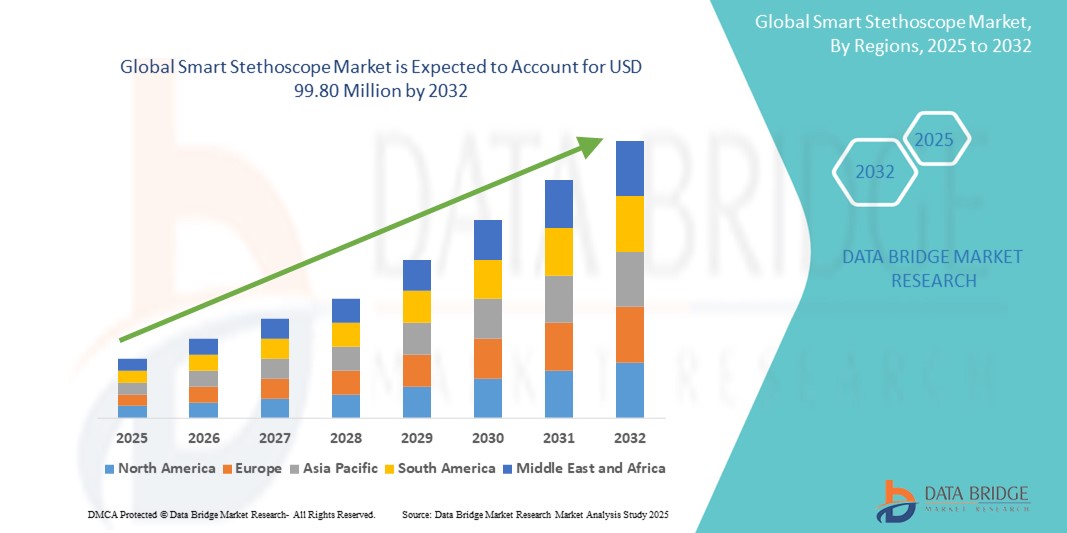

- Der globale Markt für intelligente Stethoskope wurde im Jahr 2024 auf 58,96 Millionen US-Dollar geschätzt und soll bis 2032 99,80 Millionen US-Dollar erreichen , bei einer CAGR von 6,80 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Akzeptanz und den technologischen Fortschritt im digitalen Gesundheitswesen und bei vernetzten medizinischen Geräten vorangetrieben, was zu einer verbesserten Diagnosegenauigkeit und einer Fernüberwachung der Patienten sowohl im klinischen als auch im häuslichen Bereich führt.

- Darüber hinaus positioniert die steigende Nachfrage nach intelligenten, benutzerfreundlichen und integrierten Auskultationsinstrumenten intelligente Stethoskope als Lösung der nächsten Generation für die kardiovaskuläre und respiratorische Diagnostik. Diese konvergierenden Faktoren beschleunigen die Verbreitung intelligenter Stethoskoplösungen und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für intelligente Stethoskope

- Intelligente Stethoskope, ausgestattet mit elektronischen Sensoren und digitaler Signalverarbeitung, werden im modernen Gesundheitswesen zu unverzichtbaren Werkzeugen für eine verbesserte Herz-Kreislauf- und Lungendiagnostik. Ihre Fähigkeit, Auskultationsdaten in Echtzeit aufzuzeichnen, zu analysieren und zu übertragen, revolutioniert sowohl die stationäre als auch die stationäre Patientenversorgung.

- Die steigende Nachfrage nach intelligenten Stethoskopen ist vor allem auf die zunehmende Verbreitung der Telemedizin, die zunehmende Verbreitung chronischer Herz- und Lungenerkrankungen und den steigenden Bedarf an präzisen, tragbaren und benutzerfreundlichen Diagnosewerkzeugen im Gesundheitswesen zurückzuführen.

- Nordamerika dominierte den Markt für intelligente Stethoskope mit dem größten Umsatzanteil von 40,8 % im Jahr 2024. Dies wurde durch die frühe Einführung digitaler Gesundheitstechnologien, eine fortschrittliche Gesundheitsinfrastruktur, hohe verfügbare Einkommen und die starke Präsenz führender Medizintechnikunternehmen unterstützt. Die USA verzeichnen weiterhin ein deutliches Wachstum bei der Einführung intelligenter Stethoskope in Krankenhäusern, Kliniken und der häuslichen Pflege. Innovationen konzentrieren sich dabei auf KI-basierte Herztonanalyse und Cloud-Integration.

- Der asiatisch-pazifische Raum dürfte die am schnellsten wachsende Region im Markt für intelligente Stethoskope sein. Von 2025 bis 2032 wird ein jährliches Wachstum von 7,76 % prognostiziert. Dieser Anstieg wird durch die schnelle Urbanisierung, steigende Gesundheitsausgaben, ein wachsendes Bewusstsein für Ferndiagnosen und den zunehmenden Zugang zu digitalen Gesundheitslösungen in Ländern wie China, Indien und Japan vorangetrieben.

- Das kardiovaskuläre Segment dominierte den Markt für intelligente Stethoskope mit einem Marktanteil von 42,3 % im Jahr 2024, bedingt durch die zunehmende Belastung durch Herz-Kreislauf-Erkrankungen und die steigende Nachfrage nach Diagnoseinstrumenten im Frühstadium sowohl im Krankenhaus als auch zu Hause.

Berichtsumfang und Marktsegmentierung für intelligente Stethoskope

|

Eigenschaften |

Wichtige Markteinblicke in intelligente Stethoskope |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für intelligente Stethoskope

„ Technologiegetriebene Fortschritte verändern die Landschaft der intelligenten Stethoskope “

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für intelligente Stethoskope ist die Integration fortschrittlicher Technologien wie künstliche Intelligenz (KI) und die Konnektivität mit digitalen Gesundheitsplattformen, wodurch die Diagnosemöglichkeiten und die Benutzerfreundlichkeit sowohl im klinischen als auch im Fernversorgungsbereich deutlich verbessert werden.

- Moderne intelligente Stethoskope ermöglichen beispielsweise eine Echtzeitanalyse von Herz- und Lungengeräuschen, eine Wellenformvisualisierung und den Datenaustausch über mobile Apps und Cloud-basierte Plattformen. So können Gesundheitsdienstleister schnellere und fundiertere Entscheidungen treffen.

- KI-gestützte intelligente Stethoskope können subtile Anomalien in Herz- oder Atemgeräuschen erkennen, die Frühdiagnose von Erkrankungen wie Herzrhythmusstörungen oder Herzgeräuschen unterstützen und Benutzer sogar auf Abweichungen von den Basisaufzeichnungen aufmerksam machen. Diese intelligenten Werkzeuge erhöhen die Diagnosegenauigkeit und reduzieren die Wahrscheinlichkeit menschlicher Fehler.

- Die Integration mit mobilen Anwendungen und elektronischen Gesundheitsakten (EHR) ermöglicht einen nahtlosen Datentransfer, eine langfristige Gesundheitsüberwachung und Arbeitsabläufe bei Fernberatungen und unterstützt so den Ausbau von Telegesundheitsdiensten und virtueller Pflege.

- Dieser Wandel hin zu intelligenten, vernetzten und benutzerzentrierten Diagnoseinstrumenten verändert die Erwartungen von Ärzten und Patienten gleichermaßen. Hersteller setzen auf intuitives Design, kabellose Modelle und verbesserte Interoperabilität, um der wachsenden Nachfrage nach Echtzeitüberwachung und Patientenfernbehandlung gerecht zu werden.

- Die zunehmende Verbreitung intelligenter Stethoskope in Krankenhäusern, Kliniken der Primärversorgung und in der häuslichen Gesundheitspflege unterstreicht einen umfassenden Wandel in der Point-of-Care-Diagnostik – angetrieben vom Wunsch nach Effizienz, Genauigkeit und proaktivem Gesundheitsmanagement.

Marktdynamik für intelligente Stethoskope

Treiber

„Steigender Bedarf aufgrund der Zunahme chronischer Krankheiten und der Nutzung der Telemedizin“

- Die zunehmende Verbreitung von Herz-Kreislauf-, Lungen- und Neugeborenenerkrankungen sowie die zunehmende Verbreitung von Telemedizin und Fernüberwachung von Patienten sind ein wesentlicher Treiber für die gestiegene Nachfrage nach intelligenten Stethoskopen.

- So stellte beispielsweise Eko Health, ein wichtiger Akteur in der Branche der intelligenten Stethoskope, im April 2024 sein KI-gestütztes Stethoskop der nächsten Generation mit verbesserter Herzgeräuscherkennung und Bluetooth-Integration vor. Solche Innovationen dürften das Wachstum der Branche der intelligenten Stethoskope im Prognosezeitraum vorantreiben.

- Da sich Gesundheitsdienstleister und Patienten der Vorteile einer Frühdiagnose und Fernüberwachung immer mehr bewusst werden, bieten intelligente Stethoskope Funktionen wie digitale Auskultation, Echtzeit-Datenaufzeichnung und drahtlose Übertragung – was sie zu einer überzeugenden Verbesserung gegenüber herkömmlichen akustischen Stethoskopen macht.

- Darüber hinaus machen die wachsende Popularität vernetzter Gesundheitsgeräte und der zunehmende Fokus auf die häusliche Gesundheitsversorgung intelligente Stethoskope zu integralen Bestandteilen moderner klinischer Arbeitsabläufe und bieten eine nahtlose Integration mit EHR-Systemen und Telekonsultationsplattformen.

- Der Komfort der drahtlosen Bedienung, der Cloud-basierte Speicher, die KI-gestützte Diagnostik und die Möglichkeit, Aufzeichnungen mit Spezialisten zu teilen, sind Schlüsselfaktoren für die Einführung intelligenter Stethoskope in Krankenhäusern, Kliniken und der häuslichen Pflege. Der Trend zu wertorientierter Pflege und KI-gestützter Diagnostik trägt zusätzlich zum Marktwachstum bei.

Einschränkung/Herausforderung

„ Bedenken hinsichtlich Datenschutz und hohe Anschaffungskosten “

- Bedenken hinsichtlich der Datenschutzlücken vernetzter medizinischer Geräte, einschließlich intelligenter Stethoskope, stellen eine erhebliche Herausforderung für eine breitere Marktdurchdringung dar. Da diese Geräte auf Netzwerkkonnektivität und Cloud-basierte Plattformen angewiesen sind, sind sie anfällig für Datenschutzverletzungen und unbefugten Zugriff, was bei Gesundheitsdienstleistern und Aufsichtsbehörden Besorgnis auslöst.

- Cybersicherheitsexperten warnen beispielsweise davor, dass eine unzureichende Verschlüsselung bestimmter drahtloser medizinischer Geräte möglicherweise sensible Patientendaten während der Übertragung oder Speicherung offenlegen könnte.

- Die Berücksichtigung dieser Datenschutz- und Sicherheitsbedenken durch robuste Verschlüsselungsprotokolle, HIPAA/DSGVO-Konformität und regelmäßige Software-Updates ist entscheidend für den Aufbau von Vertrauen bei Nutzern und Gesundheitseinrichtungen. Unternehmen wie Eko und Thinklabs betonen ihre sichere Datenarchitektur im Produktmarketing, um potenzielle Käufer zu beruhigen.

- Darüber hinaus können die relativ hohen Anschaffungskosten intelligenter Stethoskope im Vergleich zu herkömmlichen Modellen ein Hindernis für die Einführung in kleineren Kliniken und budgetschwachen Gesundheitssystemen darstellen, insbesondere in Entwicklungsländern. Während einfache digitale Modelle erschwinglicher geworden sind, sind Premium-Stethoskope mit integriertem EKG, KI und Bluetooth immer noch mit einem erheblichen Preis verbunden.

- Während die Kostenkurve allmählich sinkt, können die wahrgenommenen Kosten und das Fehlen von Erstattungsmöglichkeiten immer noch eine breite Einführung verhindern – insbesondere im öffentlichen Gesundheitswesen.

- Die Bewältigung dieser Herausforderungen durch strengere Datenschutzrichtlinien, Benutzerschulungen und die Entwicklung kostengünstiger intelligenter Stethoskoplösungen wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

Marktumfang für intelligente Stethoskope

Der Markt ist nach Anwendung, Produkttyp und Endnutzung segmentiert.

- Nach Anwendung

Der Markt für intelligente Stethoskope ist nach Anwendung in die Bereiche Herz-Kreislauf, Neugeborene, Pädiatrie, Fetalmedizin und Lehre unterteilt. Das Herz-Kreislauf-Segment hatte im Jahr 2024 mit 42,3 % den größten Marktanteil. Grund dafür sind die zunehmende Belastung durch Herz-Kreislauf-Erkrankungen und die steigende Nachfrage nach Frühdiagnoseinstrumenten im Krankenhaus- und Heimbereich.

Das Neugeborenensegment dürfte zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 23,5 % am schnellsten wachsen. Grund hierfür sind die steigenden Geburtenraten weltweit, die zunehmende Zahl von Aufnahmen auf Neugeborenenintensivstationen und der Bedarf an hochempfindlichen und nichtinvasiven Auskultationsinstrumenten für Neugeborene.

- Nach Produkttyp

Der Markt ist nach Produkttyp in kabelgebundene und kabellose Stethoskope segmentiert. Das Segment der kabelgebundenen Stethoskope dominierte mit einem Marktanteil von 58,7 % im Jahr 2024 aufgrund ihrer Kosteneffizienz, der gleichbleibenden Audioqualität und der langjährigen Verwendung im klinischen Umfeld.

Aufgrund der steigenden Nachfrage nach Mobilität, Patientenfernüberwachung und nahtloser Integration mit Telemedizinplattformen wird für das Segment der drahtlosen Stethoskope von 2025 bis 2032 ein CAGR-Wachstum von 24,2 % prognostiziert.

- Nach Endverwendung

Basierend auf der Endnutzung ist der Markt in Krankenhäuser, Kliniken, ambulante chirurgische Zentren (ASCs) und andere segmentiert. Das Krankenhaussegment hielt im Jahr 2024 mit 49,6 % den größten Umsatzanteil, unterstützt durch hohe Patientenzahlen, institutionelle Ausgaben für intelligente Diagnosetools und die Integration der digitalen Auskultation in klinische Arbeitsabläufe.

Das Segment der ambulanten Operationszentren (ASCs) dürfte zwischen 2025 und 2032 mit 22,1 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen, was auf die Verlagerung hin zur ambulanten Versorgung und die zunehmende Präferenz für tragbare Point-of-Care-Diagnoselösungen zurückzuführen ist.

Regionale Analyse des Marktes für intelligente Stethoskope

- Nordamerika dominierte den Markt für intelligente Stethoskope mit dem größten Umsatzanteil von 40,8 % im Jahr 2024, was auf die starke Akzeptanz der Telemedizin, die Belastung durch chronische Krankheiten und die weit verbreitete Nutzung digitaler Diagnostik zurückzuführen ist.

- Gesundheitsdienstleister in dieser Region legen Wert auf diagnostische Präzision und nahtlose Datenintegration

- Hohe Gesundheitsausgaben und günstige Erstattungsrichtlinien unterstützen die schnelle Einführung vernetzter Stethoskop-Technologien

Einblicke in den US-Markt für intelligente Stethoskope

Der US-Markt für intelligente Stethoskope machte im Jahr 2024 75 % des nordamerikanischen Umsatzes mit intelligenten Stethoskopen aus, was etwa 32,5 % des Weltmarktes entspricht. Diese dominante Position wird durch die schnelle Integration KI-gestützter Auskultationstools untermauert, die die diagnostische Genauigkeit in Echtzeit durch fortschrittliche Klanginterpretation verbessern. Die weit verbreitete Nutzung von Telemedizinplattformen während und nach der COVID-19-Pandemie hat die Nachfrage nach intelligenten Stethoskopen weiter angekurbelt und ermöglicht es Gesundheitsdienstleistern, Herz-Kreislauf- und Atemwegserkrankungen aus der Ferne zu beurteilen.

Einblicke in den europäischen Markt für intelligente Stethoskope

Der europäische Markt für intelligente Stethoskope hatte im Jahr 2024 einen weltweiten Marktanteil von 26,8 %, unterstützt durch starke öffentliche Gesundheitssysteme und ein wachsendes Interesse an digitaler Diagnostik. Zu den wichtigsten beitragenden Ländern zählen Deutschland, Großbritannien und Frankreich, die aktiv in digital integrierte Gesundheitsinfrastruktur und KI-gestützte Diagnosetools investieren. Die alternde Bevölkerung in ganz Europa führt zu einer höheren Prävalenz chronischer Krankheiten, insbesondere Herz-Kreislauf- und Lungenerkrankungen, was den Bedarf an effizienten Diagnosegeräten wie intelligenten Stethoskopen erhöht.

Markteinblick in Smart-Stethoskope in Großbritannien

Der britische Markt für intelligente Stethoskope machte im Jahr 2024 23,5 % des europäischen Umsatzes mit intelligenten Stethoskopen aus. Das Marktwachstum wird vor allem durch vom NHS geförderte Investitionen in KI-Diagnosetools und die Digitalisierung der medizinischen Versorgung vorangetrieben. Der Fokus Großbritanniens auf proaktive und präventive Versorgung, insbesondere auf die Überwachung früher Anzeichen von Herzinsuffizienz und Atemwegsinfektionen, führt zu einer breiteren Nutzung intelligenter Stethoskope bei Allgemeinmedizinern und Telemedizindiensten.

Markteinblick in Smart-Stethoskope in Deutschland

Der deutsche Markt für intelligente Stethoskope hatte 2024 mit 27,9 % den größten Anteil am europäischen Markt. Dieses Wachstum ist auf die starke Bedeutung des Landes für Präzisionsdiagnostik, Qualitätsstandards für Medizinprodukte und Interoperabilität im Gesundheitssystem zurückzuführen. Deutschland ist seit langem führend bei vernetzten Gesundheitstechnologien, und die Integration intelligenter Stethoskope in Krankenhäusern und Fachkliniken steht im Einklang mit den umfassenden Digitalisierungsbemühungen des Landes.

Markteinblicke für intelligente Stethoskope im asiatisch-pazifischen Raum

Der Markt für intelligente Stethoskope im asiatisch-pazifischen Raum erwirtschaftete 2024 22,6 % des weltweiten Umsatzes und wird von 2025 bis 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,76 % wachsen. Die rasante Urbanisierung, steigende verfügbare Einkommen und staatliche Initiativen zur Verbesserung des Zugangs zur Gesundheitsversorgung beschleunigen das Marktwachstum in der gesamten Region. Länder wie China, Japan und Indien entwickeln sich aufgrund der zunehmenden Belastung durch chronische Krankheiten wie COPD, Asthma und Herzinsuffizienz zu wichtigen Akteuren.

Markteinblick in intelligente Stethoskope in Japan

Der japanische Markt für intelligente Stethoskope machte 2024 21,4 % des asiatisch-pazifischen Marktes aus und entsprach damit 4,8 % des Weltmarktes. Als weltweit führendes Unternehmen in der Medizintechnik und der Altenpflegeinfrastruktur wird Japans Marktwachstum stark von der schnell alternden Bevölkerung und dem Fokus auf nicht-invasive Diagnoseinstrumente beeinflusst. Das IoT-Ökosystem des Landes und die Bereitschaft der Verbraucher, fortschrittliche Gesundheitstechnologien zu nutzen, unterstützen die hohe Akzeptanz intelligenter Stethoskope in Krankenhäusern und der häuslichen Pflege.

Markteinblick in intelligente Stethoskope in China

Der chinesische Markt für intelligente Stethoskope führte den asiatisch-pazifischen Raum mit einem regionalen Marktanteil von 42,9 % an und machte 2024 9,7 % des Weltmarktes aus. Diese Führungsposition ist auf die aggressive digitale Transformation des Gesundheitswesens, erhebliche staatliche Investitionen in die Entwicklung intelligenter Krankenhäuser und Chinas Position als Produktionsstandort für elektronische Medizingeräte zurückzuführen. Die Expansion der Städte und die weit verbreitete Internetanbindung ermöglichen den Einsatz intelligenter Stethoskope in privaten und öffentlichen Gesundheitseinrichtungen.

Marktanteil intelligenter Stethoskope

Die Branche der intelligenten Stethoskope wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Eko Health, Inc. (USA)

- Farmasino Pharmaceuticals (Jiangsu) Co. Ltd. (China)

- CONTEC MEDICAL SYSTEMS CO., LTD. (China)

- Rudolf Riester GmbH (Deutschland)

- American Diagnostic Corporation (USA)

- Cardionics Inc. (USA)

- HEINE Optotechnik GmbH & Co. KG (Deutschland)

- Medical Catalog Enterprises, Inc. (USA)

- ERKA (Deutschland)

- Prestige Medical (USA)

- Timesco Healthcare Ltd. (Großbritannien)

- Sklar Surgical Instruments (USA)

- System Eins (USA)

Neueste Entwicklungen auf dem globalen Markt für intelligente Stethoskope

- Im April 2024 erhielt Eko Health, ein führender Innovator im Bereich der digitalen Gesundheit, die FDA-Zulassung für seinen KI-gestützten Algorithmus, der mithilfe seines intelligenten Stethoskops bei Routineuntersuchungen Anzeichen einer Herzinsuffizienz (niedrige Auswurffraktion) erkennen kann. Diese Zusammenarbeit mit der Mayo Clinic stellt einen wichtigen Fortschritt bei der Integration künstlicher Intelligenz in die nicht-invasive Point-of-Care-Diagnostik dar und verbessert die klinische Entscheidungsfindung in der Primärversorgung erheblich.

- Im Februar 2025 brachte Lapsi Health das Keikku Smart Stethoscope auf den Markt, ein von der FDA zugelassenes drahtloses Gerät mit Bluetooth Low Energy (LE), LED-Anzeigen und Hi-Fi-Audiostreaming. Das Keikku wurde zur Unterstützung der Telemedizin und Ferndiagnostik entwickelt und soll klinische Arbeitsabläufe durch Echtzeit-Konnektivität und cloudbasierte Auskultationstools revolutionieren.

- Im Oktober 2024 führten Forscher des Imperial College London eine bahnbrechende Studie mit über 1.000 Patienten durch, bei der Ekos KI-gestütztes Stethoskop zur Vorhersage schwerwiegender kardialer Ereignisse (MACE) eingesetzt wurde. Die Ergebnisse zeigten das Potenzial intelligenter Stethoskope als wirksame Instrumente zur Früherkennung kardiovaskulärer Risiken sowohl im klinischen als auch im Fernbereich.

- Im April 2025 stellte ein Wissenschaftlerteam der Universität Cambridge ein intelligentes Multisensor-Stethoskop vor, das frühe Anzeichen von Herzklappenerkrankungen selbst durch Kleidung hindurch erkennen soll. Das Gerät nutzt maschinelles Lernen zur Analyse von Geräuschen und Vibrationen und hat eine hohe Genauigkeit bewiesen. Es soll die Frühintervention und die Vorsorge bei Herz-Kreislauf-Erkrankungen verbessern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.