Global Software Defined Data Center Market

Marktgröße in Milliarden USD

CAGR :

%

USD

88.43 Billion

USD

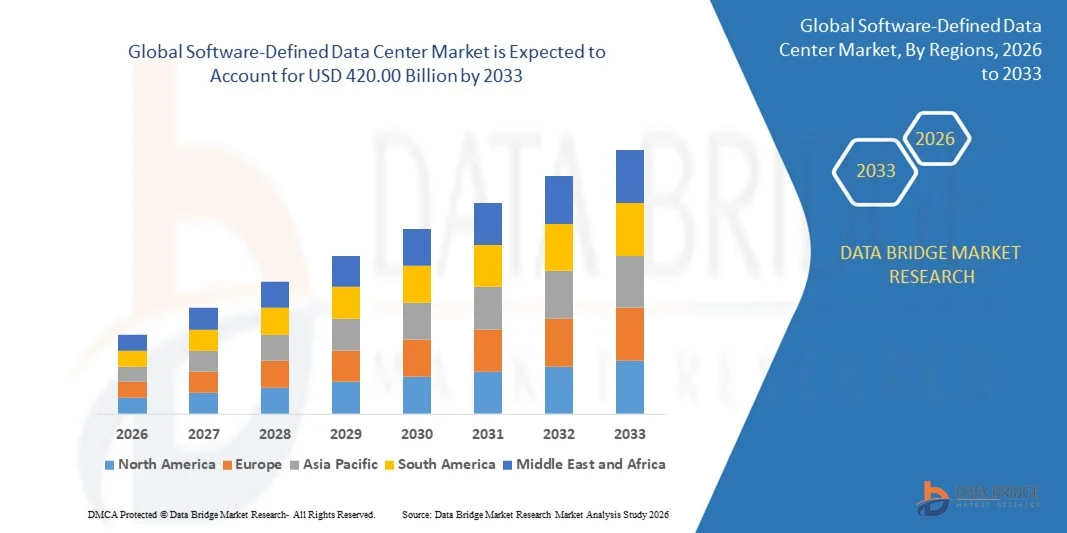

420.00 Billion

2025

2033

USD

88.43 Billion

USD

420.00 Billion

2025

2033

| 2026 –2033 | |

| USD 88.43 Billion | |

| USD 420.00 Billion | |

| % | |

|

Globale Marktsegmentierung für softwaredefinierte Rechenzentren nach Komponenten (Hardware, Software und Services), Typ (Software-Defined Computing (SDC), Software-Defined Storage (SDS), Software-Defined Data Center Networking (SDDCN) sowie Automatisierung und Orchestrierung), Unternehmensgröße (Großunternehmen und kleine und mittlere Unternehmen (KMU)) und Branche (Banken, Finanzdienstleistungen und Versicherungen (BFSI), IT und Telekommunikation, Regierung und Verteidigung, Gesundheitswesen, Bildung, Einzelhandel, Fertigung und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für softwaredefinierte Rechenzentren

- Der globale Markt für softwaredefinierte Rechenzentren hatte im Jahr 2025 einen Wert von 88,43 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 420,00 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21,50 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Cloud Computing, Virtualisierung und hybriden IT-Infrastrukturen in Unternehmen angetrieben, was zu einer höheren Nachfrage nach flexiblen, skalierbaren und automatisierten Rechenzentrumsabläufen führt.

- Darüber hinaus führen steigende Anforderungen von Unternehmen an zentralisiertes Management, verbesserte Ressourcennutzung und erhöhte Sicherheit dazu, dass softwaredefinierte Rechenzentrumslösungen (SDDC) sich als bevorzugte Wahl für moderne IT-Infrastrukturen etablieren. Diese zusammenwirkenden Faktoren beschleunigen die Einführung von SDDC-Technologien und kurbeln so das Marktwachstum deutlich an.

Marktanalyse für softwaredefinierte Rechenzentren

- Softwaredefinierte Rechenzentren, die virtualisierte Rechen-, Speicher- und Netzwerkressourcen bieten, die über softwarebasierte Orchestrierung verwaltet werden, werden für moderne Unternehmen immer wichtiger, um die Leistung zu optimieren, Kosten zu senken und die operative Agilität zu verbessern.

- Die steigende Nachfrage nach SDDC-Lösungen wird in erster Linie durch den Bedarf an Automatisierung, Workload-Mobilität, Hybrid-Cloud-Integration und fortgeschrittener Analytik getrieben, da Unternehmen eine effiziente und skalierbare IT-Infrastruktur zur Unterstützung von Initiativen zur digitalen Transformation suchen.

- Nordamerika dominierte den Markt für softwaredefinierte Rechenzentren mit einem Anteil von 40,7 % im Jahr 2025, was auf die zunehmende Verbreitung von Virtualisierung, Cloud Computing und hybrider IT-Infrastruktur in Unternehmen zurückzuführen ist.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der rasanten Digitalisierung, steigender IT-Investitionen von Unternehmen und des Aufstiegs von Cloud-First-Strategien in Ländern wie China, Japan und Indien die am schnellsten wachsende Region im Markt für softwaredefinierte Rechenzentren sein.

- Das Softwaresegment dominierte den Markt mit einem Marktanteil von 75,36 % im Jahr 2025. Grund dafür ist die entscheidende Rolle von Virtualisierungs-, Management- und Orchestrierungssoftware bei der Optimierung des Rechenzentrumsbetriebs. Unternehmen setzen zunehmend auf Softwarelösungen für die Automatisierung von Arbeitslasten, die Ressourcenzuweisung und die zentrale Verwaltung in hybriden Umgebungen.

Berichtsumfang und Marktsegmentierung für softwaredefinierte Rechenzentren

|

Attribute |

Wichtige Markteinblicke in softwaredefinierte Rechenzentren |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team erstellte Marktbericht detaillierte Expertenanalysen, Import-/Exportanalysen, Preisanalysen, Produktions- und Verbrauchsanalysen sowie eine PESTLE-Analyse. |

Markttrends für softwaredefinierte Rechenzentren

Einführung von Hybrid- und Multi-Cloud-Architekturen

- Ein bedeutender Trend im Markt für softwaredefinierte Rechenzentren (SDDC) ist die zunehmende Nutzung von Hybrid- und Multi-Cloud-Architekturen. Treiber dieser Entwicklung ist der steigende Bedarf an flexiblen, skalierbaren und ausfallsicheren IT-Infrastrukturen in Unternehmen. Diese Architekturen ermöglichen es Organisationen, Workloads zwischen On-Premise- und Public-Cloud-Umgebungen auszugleichen und gleichzeitig Kosten, Leistung und Sicherheit zu optimieren.

- VMware bietet beispielsweise VMware Cloud Foundation-Lösungen an, die es Unternehmen ermöglichen, private und öffentliche Clouds nahtlos zu integrieren und so ein konsistentes Infrastrukturmanagement sowie die Mobilität von Workloads zu gewährleisten. Diese Angebote beschleunigen Initiativen zur digitalen Transformation und verbessern die operative Agilität in Multi-Cloud-Umgebungen.

- Unternehmen setzen zunehmend auf SDDCs (Software Development Centers), um virtualisierte Rechen-, Speicher- und Netzwerkressourcen zentral zu verwalten und so die Abhängigkeit von physischer Hardware und manuellen Eingriffen zu reduzieren. Dieser Wandel steigert die Effizienz und ermöglicht eine dynamische Ressourcenzuweisung, um den sich ändernden Geschäftsanforderungen gerecht zu werden.

- Die Nachfrage nach der automatisierten Bereitstellung und Orchestrierung von IT-Ressourcen wächst, da Unternehmen ihre betriebliche Effizienz steigern, Ausfallzeiten minimieren und menschliche Fehler reduzieren wollen. SDDC-Plattformen bieten einheitliche Dashboards und Automatisierungstools, die das Management komplexer IT-Ökosysteme optimieren.

- Sicherheits- und Compliance-Aspekte beeinflussen die Einführung von SDDC, da Hybrid- und Multi-Cloud-Bereitstellungen integrierte Überwachungs-, Richtliniendurchsetzungs- und Bedrohungserkennungsfunktionen erfordern. Diese Funktionen tragen zur Wahrung der Datenintegrität und der Einhaltung gesetzlicher Bestimmungen bei und unterstützen gleichzeitig die schnelle Anwendungsbereitstellung.

- Der Markt verzeichnet ein zunehmendes Interesse an der Integration von Edge Computing in SDDC-Frameworks zur Unterstützung latenzkritischer Workloads und Echtzeitanalysen. Dieser Trend stärkt die Rolle softwaredefinierter Infrastruktur als Grundlage für agile, skalierbare und sichere IT-Architekturen in Unternehmen.

Marktdynamik softwaredefinierter Rechenzentren

Treiber

Steigende Nachfrage nach automatisiertem, zentralisiertem Rechenzentrumsmanagement

- Die zunehmende Komplexität von IT-Umgebungen in Unternehmen treibt die Nachfrage nach automatisierten und zentralisierten Rechenzentrumsmanagementlösungen an, die Transparenz, Kontrolle und Orchestrierung über virtualisierte und hybride Infrastrukturen hinweg ermöglichen. Diese Lösungen senken die Betriebskosten und verbessern die Servicebereitstellung für verteilte Workloads.

- Nutanix bietet beispielsweise Enterprise-Cloud-Plattformen, die automatisiertes Infrastrukturmanagement, Ressourcenoptimierung und einheitliches Monitoring über Multi-Cloud-Umgebungen hinweg ermöglichen. Unternehmen, die Nutanix-Plattformen nutzen, profitieren von einem geringeren Verwaltungsaufwand und kürzeren Bereitstellungszeiten für kritische Anwendungen.

- Die Verlagerung hin zu softwaredefinierten Netzwerken und Speichern verbessert die Fähigkeit von Rechenzentren, Ressourcen dynamisch auf der Grundlage von Arbeitslastanforderungen zuzuweisen und unterstützt so die betriebliche Effizienz und die Agilität des Unternehmens.

- Cloud-native Anwendungen und containerisierte Workloads erhöhen den Bedarf an zentralisierten Orchestrierungsplattformen, die Ressourcen automatisch bereitstellen und Richtlinien in unterschiedlichen Umgebungen konsistent durchsetzen können.

- Die zunehmende Nutzung von KI und maschinellem Lernen im IT-Betrieb fördert den Einsatz softwaredefinierter Management-Tools, die prädiktive Analysen, Anomalieerkennung und intelligente Optimierung der Rechenzentrumsleistung ermöglichen.

Zurückhaltung/Herausforderung

Komplexität der Integration mit Altsystemen

- Der Markt für softwaredefinierte Rechenzentren (SDDC) steht vor Herausforderungen, da die Integration von SDDC-Plattformen in bestehende Altsysteme schwierig ist. Diese Altsysteme umfassen häufig heterogene Hardware, proprietäre Protokolle und veraltete Management-Frameworks. Diese Komplexität kann die Einführung verlangsamen und die Implementierungskosten erhöhen.

- Beispielsweise stoßen Unternehmen, die von traditionellen Rechenzentren auf HPE GreenLake SDDC-Lösungen migrieren, häufig auf Integrationsherausforderungen mit bestehenden Speichersystemen und Netzwerkinfrastrukturen. Diese Herausforderungen erfordern zusätzliche Planung, Tests und Anpassungen, um einen reibungslosen Betrieb zu gewährleisten.

- Die Gewährleistung der Kompatibilität mit bestehenden Anwendungen und Arbeitsabläufen erfordert eine sorgfältige Planung und kann eine Umstrukturierung bestimmter Dienste notwendig machen, was die Bereitstellungszeit und den Ressourcenbedarf erhöht.

- Ältere Systeme verfügen möglicherweise nicht über APIs oder Automatisierungsfunktionen, was die Fähigkeit von SDDC-Plattformen einschränkt, eine vollständig automatisierte, zentrale Verwaltung aller Ressourcen zu gewährleisten.

- Der Markt steht weiterhin vor der Herausforderung, Modernisierung und Betriebskontinuität in Einklang zu bringen, da Unternehmen bestrebt sind, fortschrittliche softwaredefinierte Lösungen einzuführen und gleichzeitig die Serviceverfügbarkeit aufrechtzuerhalten und Störungen des bestehenden IT-Betriebs zu minimieren.

Marktumfang für softwaredefinierte Rechenzentren

Der Markt ist segmentiert nach Komponente, Typ, Unternehmensgröße und Branche.

- Nach Komponente

Basierend auf den Komponenten ist der SDDC-Markt in Hardware, Software und Services unterteilt. Das Softwaresegment dominierte den Markt mit einem Umsatzanteil von 75,36 % im Jahr 2025. Dies ist auf die zentrale Rolle von Virtualisierungs-, Management- und Orchestrierungssoftware bei der Optimierung des Rechenzentrumsbetriebs zurückzuführen. Unternehmen setzen zunehmend auf Softwarelösungen für die Automatisierung von Workloads, die Ressourcenzuweisung und die zentrale Verwaltung in hybriden Umgebungen. Softwareangebote bieten häufig die Integration mit Cloud-Plattformen und fortschrittlichen Analysen, wodurch die betriebliche Effizienz gesteigert und die Gesamtbetriebskosten gesenkt werden. Die starke Nachfrage nach Softwarelösungen wird durch deren Fähigkeit gestützt, skalierbare, flexible und sichere Rechenzentrumsabläufe zu ermöglichen.

Der Dienstleistungssektor dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach Implementierungs-, Beratungs- und Managed Services. Unternehmen wie IBM bieten beispielsweise professionelle Dienstleistungen an, die Organisationen bei der Implementierung von SDDC-Lösungen unterstützen und gleichzeitig minimale Ausfallzeiten gewährleisten. Die Dienstleistungen umfassen zudem kontinuierliches Monitoring, Support und Optimierung und sind daher attraktiv für Unternehmen, die fachkundige Unterstützung bei der Verwaltung komplexer softwaredefinierter Umgebungen benötigen. Die zunehmende Verlagerung hin zu ausgelagertem IT-Management und Cloud-Integration beschleunigt die Nutzung dieser Dienstleistungen zusätzlich.

- Nach Typ

Basierend auf dem Typ ist der SDDC-Markt in Software-Defined Computing (SDC), Software-Defined Storage (SDS), Software-Defined Data Center Networking (SDDCN) sowie Automatisierung und Orchestrierung unterteilt. Das Segment Software-Defined Computing dominierte den Markt im Jahr 2025, getrieben durch die weitverbreitete Nutzung virtualisierter Rechenressourcen und den Bedarf an effizientem Workload-Management. Unternehmen priorisieren SDC-Lösungen aufgrund ihrer Fähigkeit, die Serverauslastung zu optimieren, die Skalierbarkeit zu verbessern und die Hardwareabhängigkeit zu reduzieren. SDC unterstützt zudem die dynamische Bereitstellung und Integration mit anderen SDDC-Komponenten, was die operative Flexibilität und Leistung erhöht. Seine etablierte Präsenz in der IT-Infrastruktur von Unternehmen trägt zu seinem dominanten Marktanteil bei.

Das Segment Automatisierung und Orchestrierung wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach automatisierten Arbeitsabläufen und Self-Service-IT-Prozessen. So ermöglicht beispielsweise die vRealize Suite von VMware Unternehmen die Automatisierung von Bereitstellung, Überwachung und Verwaltung in hybriden Cloud-Umgebungen. Automatisierung reduziert manuelle Eingriffe, beschleunigt die Implementierung und gewährleistet einen konsistenten Betrieb, was sie für Unternehmen im digitalen Transformationsprozess äußerst attraktiv macht. Die zunehmende Nutzung KI-gestützter Orchestrierungstools stärkt das Marktwachstum in diesem Segment zusätzlich.

- Nach Organisationsgröße

Basierend auf der Unternehmensgröße ist der SDDC-Markt in Großunternehmen und kleine und mittlere Unternehmen (KMU) unterteilt. Großunternehmen dominierten den Markt im Jahr 2025, bedingt durch ihre umfangreiche IT-Infrastruktur und den Bedarf an optimierter betrieblicher Effizienz über mehrere Rechenzentren hinweg. Unternehmen implementieren SDDC-Lösungen, um Komplexität zu reduzieren, Skalierbarkeit zu verbessern und Hybrid-Cloud-Strategien zu unterstützen. Große Organisationen investieren häufig in umfassende Virtualisierungs- und Orchestrierungslösungen, die eine zentrale Steuerung und erhöhte Sicherheit bieten. Ihre etablierten IT-Budgets und ihr Fokus auf Innovation ermöglichen die frühzeitige Einführung fortschrittlicher SDDC-Technologien.

Im KMU-Segment wird von 2026 bis 2033 das schnellste Wachstum erwartet, angetrieben durch das zunehmende Bewusstsein für die Vorteile softwaredefinierter Infrastruktur und die Verfügbarkeit kosteneffizienter, skalierbarer Lösungen. Nutanix bietet beispielsweise vereinfachte SDDC-Plattformen speziell für KMU an, die cloudähnliche Flexibilität ermöglichen und den IT-Verwaltungsaufwand reduzieren. KMU nutzen SDDC zunehmend, um Agilität zu erreichen, Remote-Arbeit zu unterstützen und ihre Wettbewerbsfähigkeit ohne hohe Investitionsausgaben zu verbessern. Der wachsende Fokus auf digitale Transformation und hybride IT-Lösungen fördert die Akzeptanz in kleineren Unternehmen.

- Vertikal

Basierend auf den Branchensegmenten ist der SDDC-Markt in Banken, Finanzdienstleistungen und Versicherungen (BFSI), IT und Telekommunikation, Regierung und Verteidigung, Gesundheitswesen, Bildung, Einzelhandel, Fertigung und Sonstige unterteilt. Die IT- und Telekommunikationsbranche dominierte den Markt im Jahr 2025. Treiber dieser Entwicklung war der Bedarf an skalierbarer, agiler und hochverfügbarer Rechenzentrumsinfrastruktur zur Unterstützung von Cloud-Diensten, Telekommunikationsbetrieb und Managed Services. Unternehmen in diesem Sektor priorisieren SDDC-Lösungen für die schnelle Bereitstellung, Mandantenfähigkeit und die zentrale Verwaltung von Rechen-, Speicher- und Netzwerkressourcen. Der hohe Digitalisierungsgrad, die Cloud-Nutzung und die Serviceautomatisierung in diesem Sektor stärken seine dominante Marktstellung.

Der Gesundheitssektor wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist der steigende Bedarf an sicheren, skalierbaren und konformen Rechenzentrumslösungen für die Verwaltung von Patientendaten und digitalen Gesundheitsdiensten. Philips Healthcare setzt beispielsweise softwaredefinierte Infrastrukturen ein, um die Datenverfügbarkeit zu verbessern, die Ressourcennutzung zu optimieren und Telemedizinplattformen zu unterstützen. Die Einführung von SDDC im Gesundheitswesen gewährleistet robuste Sicherheit, Notfallwiederherstellung und die Integration mit cloudbasierten Analysetools und ermöglicht so eine schnelle Implementierung in Krankenhäusern und medizinischen Forschungseinrichtungen.

Regionale Analyse des Marktes für softwaredefinierte Rechenzentren

- Nordamerika dominierte den Markt für softwaredefinierte Rechenzentren mit dem größten Umsatzanteil von 40,7 % im Jahr 2025, angetrieben durch die zunehmende Verbreitung von Virtualisierung, Cloud Computing und hybrider IT-Infrastruktur in Unternehmen.

- Organisationen in der Region schätzen die Flexibilität, Skalierbarkeit und zentrale Verwaltung, die softwaredefinierte Rechenzentrumslösungen bieten, sehr, da sie eine nahtlose Integration von Rechen-, Speicher- und Netzwerkressourcen ermöglichen.

- Diese weitverbreitete Akzeptanz wird zusätzlich durch hohe IT-Budgets, eine technologisch hochqualifizierte Belegschaft und die wachsende Nachfrage nach automatisierten, softwaregesteuerten Rechenzentrumsabläufen unterstützt, wodurch sich softwaredefinierte Rechenzentren als bevorzugte Lösung für große Unternehmen etablieren.

Einblick in den US-Markt für softwaredefinierte Rechenzentren

Der US-amerikanische Markt für softwaredefinierte Rechenzentren (SDDC) erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung sind die rasante Verbreitung von Cloud-Lösungen und der steigende Bedarf an agiler, softwaregesteuerter IT-Infrastruktur. Unternehmen setzen verstärkt auf SDDC-Lösungen, um die Rechenzentrumsleistung zu optimieren, Betriebskosten zu senken und die Sicherheit zu erhöhen. Die zunehmende Bedeutung von Hybrid-Cloud-Strategien sowie die Integration KI-gestützter Überwachungs- und Orchestrierungstools treiben das Marktwachstum zusätzlich an. Darüber hinaus unterstützt die steigende Verbreitung von Containerisierung und Microservices-Architektur die Expansion von SDDCs in zahlreichen Branchen.

Einblick in den europäischen Markt für softwaredefinierte Rechenzentren

Der europäische Markt für softwaredefinierte Rechenzentren wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind Initiativen zur digitalen Transformation und strenge regulatorische Anforderungen. Der zunehmende Einsatz von Cloud-Lösungen in Unternehmen, verbunden mit dem Bedarf an Hochleistungsrechnern und energieeffizienten Rechenzentren, fördert die Verbreitung softwaredefinierter Rechenzentren. Europäische Unternehmen investieren zudem in softwaredefinierte Speicher- und Netzwerklösungen, um ihre operative Flexibilität zu erhöhen. Die Region verzeichnet ein signifikantes Wachstum in den Bereichen Banken, Finanzdienstleistungen und Versicherungen (BFSI), IT, Gesundheitswesen und im öffentlichen Sektor. Softwaredefinierte Rechenzentrumslösungen werden sowohl in neue als auch in bestehende Infrastrukturprojekte integriert.

Einblick in den britischen Markt für softwaredefinierte Rechenzentren

Der britische Markt für softwaredefinierte Rechenzentren (SDDC) wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Nutzung von Cloud-Lösungen in Unternehmen und der Bedarf an sicherer, skalierbarer IT-Infrastruktur. Organisationen setzen SDDC-Lösungen ein, um die Ressourcennutzung zu optimieren und das Rechenzentrumsmanagement zu vereinfachen. Das starke IT-Service-Ökosystem Großbritanniens und der Fokus auf digitale Innovation dürften das Marktwachstum zusätzlich ankurbeln. Staatliche Initiativen zur Förderung der digitalen Transformation und der Einführung intelligenter Infrastrukturen tragen ebenfalls zur steigenden Nachfrage nach SDDC-Lösungen bei.

Einblick in den deutschen Markt für softwaredefinierte Rechenzentren

Der deutsche Markt für softwaredefinierte Rechenzentren wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieses Wachstums sind das steigende Bewusstsein für softwaredefinierte Infrastruktur und der Fokus auf energieeffiziente und nachhaltige Rechenzentren. Unternehmen setzen vermehrt auf softwaredefinierte Rechenzentrumslösungen, um die Automatisierung zu verbessern, das Workload-Management zu optimieren und die betriebliche Komplexität zu reduzieren. Deutschlands robuste IT-Infrastruktur sowie der Fokus auf Innovation und Cybersicherheit fördern die branchenübergreifende Integration softwaredefinierter Rechenzentren. Die Präferenz für Lösungen, die lokalen Compliance-Standards und Nachhaltigkeitszielen entsprechen, treibt das Marktwachstum sowohl im kommerziellen als auch im öffentlichen Sektor an.

Markteinblicke für softwaredefinierte Rechenzentren im asiatisch-pazifischen Raum

Der Markt für softwaredefinierte Rechenzentren im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Treiber dieses Wachstums sind die rasante Digitalisierung, steigende IT-Investitionen von Unternehmen und der Aufstieg von Cloud-First-Strategien in Ländern wie China, Japan und Indien. Der zunehmende Fokus der Region auf Smart-City-Initiativen, technologische Infrastruktur und die digitale Transformation von Unternehmen fördert die Einführung softwaredefinierter Rechenzentren. Da sich der asiatisch-pazifische Raum zudem zu einem Zentrum für die Entwicklung von Rechenzentrumsinfrastruktur und Softwarelösungen entwickelt, verbessern sich die Erschwinglichkeit und Verfügbarkeit von softwaredefinierten Rechenzentrumsplattformen branchenübergreifend.

Einblick in den japanischen Markt für softwaredefinierte Rechenzentren

Der japanische Markt für softwaredefinierte Rechenzentren gewinnt aufgrund des hochentwickelten IT-Ökosystems des Landes, der hohen Cloud-Nutzungsrate und der steigenden Nachfrage nach effizientem, automatisiertem Rechenzentrumsmanagement zunehmend an Dynamik. Unternehmen investieren in softwaredefinierte Rechenzentrumslösungen, um Leistung, Skalierbarkeit und operative Agilität zu verbessern. Die Integration von softwaredefinierten Netzwerk-, Speicher- und Rechenressourcen mit KI-gestützter Analytik treibt die Akzeptanz dieser Lösungen voran. Japans alternde Belegschaft und der Fokus auf betriebliche Effizienz fördern den Einsatz automatisierter, softwareverwalteter Rechenzentren branchenübergreifend zusätzlich.

Einblick in den chinesischen Markt für softwaredefinierte Rechenzentren

Der chinesische Markt für softwaredefinierte Rechenzentren (SDDC) wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf die rasante digitale Transformation, die zunehmende Nutzung von Cloud-Lösungen und umfangreiche Investitionen in die IT-Infrastruktur von Unternehmen zurückzuführen. In China besteht eine starke Nachfrage nach SDDC-Lösungen für Computing, Speicherung und Netzwerktechnik in den Bereichen Banken, Finanzdienstleistungen und Versicherungen (BFSI), IT und Fertigung. Staatliche Initiativen zur Förderung von Smart Cities und die Präsenz inländischer Anbieter von SDDC-Lösungen beschleunigen die Einführung dieser Technologien. Die Verfügbarkeit kosteneffizienter und skalierbarer Lösungen stärkt den Markt zusätzlich und ermöglicht einen breiten Einsatz sowohl in Unternehmen als auch im öffentlichen Sektor.

Marktanteil von softwaredefinierten Rechenzentren

Die Branche der softwaredefinierten Rechenzentren wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Dell Technologies (USA)

- Hewlett Packard Enterprise Development LP (USA)

- VMware, Inc. (USA)

- Huawei Technologies Co., Ltd. (China)

- Microsoft Corporation (USA)

- Nokia Corporation (Finnland)

- Oracle Corporation (USA)

- ARYAKA NETWORKS, INC. (USA)

- Citrix Systems, Inc. (USA)

- Extreme Networks, Inc. (USA)

- Infovista (Frankreich)

- NEC Corporation (Japan)

- Nutanix, Inc. (USA)

- Pluribus Networks, Inc. (USA)

- Red Hat, Inc. (USA)

- SUSE (Deutschland)

- Adaptiv Networks, Inc. (USA)

- Arista Networks, Inc. (USA)

- Bigleaf Networks, Inc. (USA)

Neueste Entwicklungen auf dem globalen Markt für softwaredefinierte Rechenzentren

- Im Mai 2025 erweiterte Hewlett-Packard Enterprise Development LP sein HPE Aruba Networking-Portfolio um die Aruba CX 10K Distributed Services Switches. Ausgestattet mit integrierten AMD Pensando DPUs entlasten diese Switches die Server-CPUs von Netzwerk- und Sicherheitsaufgaben und schaffen so Rechenressourcen für KI und andere rechenintensive Anwendungen. Diese Entwicklung soll die betriebliche Effizienz und Skalierbarkeit in modernen Rechenzentrumsumgebungen deutlich verbessern und HPEs Position im Markt für SDDC und Unternehmensnetzwerke stärken. Durch die Ermöglichung von leistungsstarkem Netzwerkmanagement in Verbindung mit KI-fähiger Infrastruktur trägt HPE der wachsenden Nachfrage nach agilen, softwaregesteuerten Rechenzentren Rechnung.

- Im April 2025 brachte Dell Inc. im Rahmen einer strategischen Kooperation seine softwaredefinierte Speicherlösung PowerFlex auf den Markt, die in die Nutanix Cloud Platform (NCP) und Nutanix Cloud Infrastructure (NCI) integriert ist. Die gemeinsame Lösung unterstützt den nativen Hypervisor von Nutanix, AHV, in einer skalierbaren, zweistufigen Architektur und verbessert so Flexibilität, Leistung und Ressourcenoptimierung für Hybrid-Cloud-Bereitstellungen. Mit dieser Markteinführung stärkt Dell seine Position im SDDC-Markt, indem es Unternehmen eine einheitliche, leistungsstarke Speicher- und Cloud-Management-Lösung bietet. Diese ermöglicht die nahtlose Integration von On-Premise- und Cloud-Umgebungen und trägt der steigenden Nachfrage nach skalierbarer, automatisierter Infrastruktur Rechnung.

- Im April 2025 kündigte Last Energy Pläne zum Bau von 30 Mikroreaktoren in Texas an, mit einer angestrebten Erzeugungskapazität von rund 600 Megawatt für Rechenzentren. Diese Initiative trägt dem steigenden Energiebedarf expandierender Rechenzentren Rechnung und ermöglicht hochdichte Rechenumgebungen, ohne das bestehende Stromnetz zu überlasten. Durch die Bereitstellung einer stabilen, dezentralen Energiequelle wird erwartet, dass diese Entwicklung positive Auswirkungen auf die Märkte für SDDC (Structural Data Center) und High-Performance Computing (HPC) haben und ein nachhaltiges und zuverlässiges Wachstum von Rechenzentren fördern. Gleichzeitig soll sie Unternehmen anziehen, die Wert auf Energieeffizienz und Betriebssicherheit legen.

- Im März 2025 brachte Rackspace Technology in Partnerschaft mit VMware und Dell seinen Service Rackspace SDDC Flex auf den Markt. Diese Cloud-Lösung kombiniert Public- und Private-Cloud-Funktionen mit flexibler Infrastruktur, Self-Service-Optionen und automatisierter Bereitstellung. Der Service basiert auf einem verbrauchsabhängigen Preismodell und verbessert die operative Agilität von Unternehmen, indem er Bereitstellungszeiten verkürzt und das Management hybrider Clouds vereinfacht. Mit diesem Schritt stärkt Rackspace seine Marktposition und trägt der wachsenden Nachfrage nach skalierbaren, softwaredefinierten Rechenzentrumslösungen Rechnung, die Automatisierung, Flexibilität und schnelle Bereitstellung in hybriden IT-Umgebungen integrieren.

- Im Januar 2025 unterzeichneten TerraPower und Sabey eine Absichtserklärung zur Prüfung des Einsatzes von Mikroreaktoren in Sabeys softwaredefinierten Rechenzentren. Ziel der Initiative ist die Verbesserung von Energieeffizienz, Nachhaltigkeit und Ausfallsicherheit im Rechenzentrumsbetrieb sowie die Behebung von Stromengpässen in kritischen Märkten. Durch die Integration fortschrittlicher, CO₂-armer Energielösungen in die Infrastrukturen softwaredefinierter Rechenzentren fördert diese Entwicklung die Einführung von High-Density-Computing und positioniert beide Unternehmen als führende Akteure an der Schnittstelle von Energieinnovation und softwaredefinierten Rechenzentrumstechnologien.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.