Global Soil Moisture Sensor Market

Marktgröße in Milliarden USD

CAGR :

%

USD

256.99 Million

USD

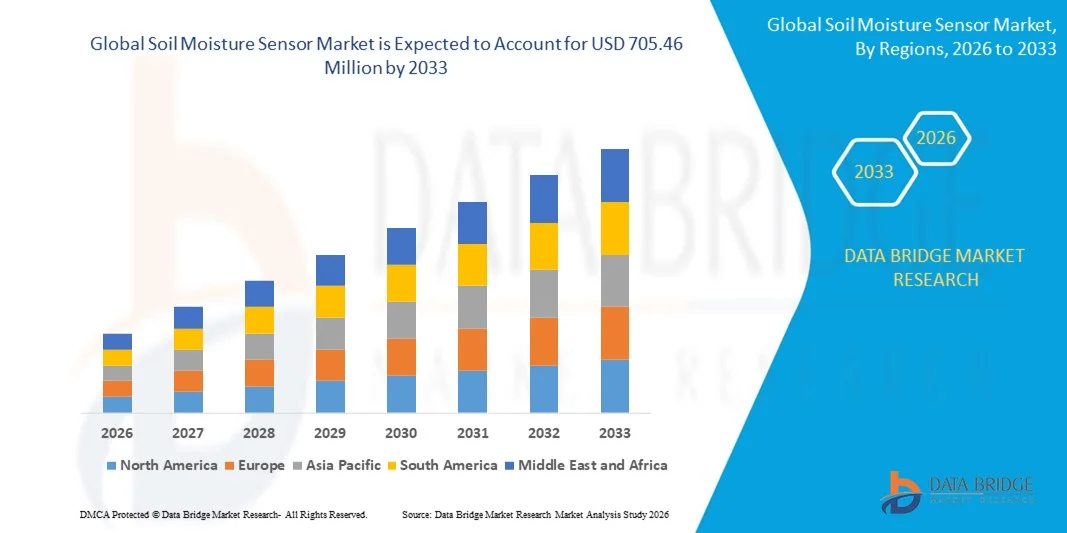

705.46 Million

2025

2033

USD

256.99 Million

USD

705.46 Million

2025

2033

| 2026 –2033 | |

| USD 256.99 Million | |

| USD 705.46 Million | |

| % | |

|

Marktsegmentierung für globale Bodenfeuchtesensoren nach Angebot (Hardware, Software und Dienstleistungen), Systemtyp (Sensor- und Bildgebungssysteme, bodengestützte Überwachungssysteme und Sonstige), Anwendung (Landwirtschaft und Nicht-Landwirtschaft) – Branchentrends und Prognose bis 2033

Wie groß ist der globale Markt für Bodenfeuchtigkeitssensoren und wie hoch ist seine Wachstumsrate?

- Der globale Markt für Bodenfeuchtesensoren hatte im Jahr 2025 einen Wert von 256,99 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 705,46 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,45 % im Prognosezeitraum entspricht.

- Die weltweit zunehmende Verbreitung intelligenter Landwirtschaftsgeräte ist einer der Hauptfaktoren für das Wachstum des Marktes für Bodenfeuchtesensoren.

- Die zunehmende Nutzung von Sensoren durch Landwirte zur Steigerung der landwirtschaftlichen Produktivität und Reduzierung des Wasserverbrauchs sowie deren Einsatz zur Vermeidung von Bewässerungsproblemen durch ständige Überwachung beschleunigen das Marktwachstum.

Was sind die wichtigsten Erkenntnisse zum Markt für Bodenfeuchtigkeitssensoren?

- Die verstärkten gemeinsamen Bemühungen von Regierungen und Unternehmen zur Förderung nachhaltiger Landwirtschaftspraktiken und strenger staatlicher Vorschriften zur ökologischen Stabilität beeinflussen den Markt zusätzlich.

- Darüber hinaus wirken sich die Expansion der Endverbraucherbranchen, Forschungs- und Entwicklungsaktivitäten sowie die Industrialisierung positiv auf den Markt für Bodenfeuchtesensoren aus.

- Nordamerika dominierte den Markt für Bodenfeuchtesensoren mit einem Umsatzanteil von 41,8 % im Jahr 2025, angetrieben durch die starke Verbreitung von Präzisionslandwirtschaft, intelligenten Bewässerungssystemen und datengesteuerten Landwirtschaftstechnologien in den USA und Kanada.

- Für den asiatisch-pazifischen Raum wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,80 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die zunehmende Modernisierung der Landwirtschaft, die steigende Nachfrage nach Nahrungsmitteln und der verstärkte Fokus der Regierungen auf wassereffiziente Bewässerungssysteme in China, Indien, Japan, Südkorea und Südostasien.

- Das Hardware-Segment dominierte den Markt mit einem Anteil von 59,3 % im Jahr 2025. Treiber dieser Entwicklung war die hohe Nachfrage nach kapazitiven, resistiven und TDR-basierten Bodenfeuchtesensoren, die auf landwirtschaftlichen Flächen, in Gewächshäusern und Forschungsstationen eingesetzt werden.

Berichtsumfang und Marktsegmentierung für Bodenfeuchtesensoren

|

Attribute |

Wichtigste Markteinblicke in Bodenfeuchtigkeitssensoren |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Was ist der wichtigste Trend auf dem Markt für Bodenfeuchtesensoren?

Zunehmender Trend hin zu intelligenten, drahtlosen und IoT-integrierten Bodenfeuchtesensoren

- Der Markt für Bodenfeuchtesensoren verzeichnet eine starke Nachfrage nach drahtlosen, energieeffizienten und IoT-fähigen Sensoren, die für Präzisionslandwirtschaft, intelligente Bewässerungssysteme und Umweltüberwachungsanwendungen entwickelt wurden.

- Hersteller bringen kompakte, solarbetriebene und cloudbasierte Bodenfeuchtigkeitssensoren auf den Markt, die Echtzeit-Datenübertragung, Fernüberwachung und Integration in landwirtschaftliche Managementplattformen ermöglichen.

- Die wachsende Nachfrage nach Wassereinsparung, verbesserten Ernteerträgen und nachhaltigen Anbaumethoden treibt deren Einsatz auf landwirtschaftlichen Flächen, in Gewächshäusern und bei Landschaftsbauprojekten voran.

- Beispielsweise verbessern Unternehmen wie Sensirion, OMRON, Texas Instruments und Bosch Sensortec die Genauigkeit, Langlebigkeit und Konnektivität ihrer Sensoren, um Präzisionslandwirtschaftslösungen zu unterstützen.

- Der steigende Bedarf an datengestütztem Bewässerungsmanagement und klimaangepassten Anbaumethoden beschleunigt den Übergang zu intelligenten Bodenüberwachungssystemen.

- Da die Landwirtschaft zunehmend technologiegetrieben und auf Nachhaltigkeit ausgerichtet wird, bleiben Bodenfeuchtesensoren unerlässlich, um die Bewässerungseffizienz zu optimieren, Wasserverschwendung zu reduzieren und die Gesamtproduktivität der landwirtschaftlichen Betriebe zu steigern.

Was sind die wichtigsten Einflussfaktoren auf den Markt für Bodenfeuchtesensoren?

- Die weltweit steigende Nachfrage nach Präzisionslandwirtschaft und intelligenten Bewässerungslösungen fördert die Verbreitung fortschrittlicher Bodenfeuchteüberwachungssysteme erheblich.

- Beispielsweise haben im Jahr 2025 mehrere Agrartechnologieunternehmen den Einsatz von IoT-basierten Bodenüberwachungsplattformen, die mit KI-gestützten Analysen integriert sind, ausgeweitet, um die Pflanzenleistung zu verbessern.

- Zunehmende Bedenken hinsichtlich Wasserknappheit, Klimawandel und nachhaltiger Ressourcenbewirtschaftung erhöhen die Nachfrage in Nordamerika, Europa und im asiatisch-pazifischen Raum.

- Fortschritte bei kapazitiver Sensortechnik, drahtlosen Kommunikationsmodulen und stromsparenden Mikrocontrollern haben die Genauigkeit, Zuverlässigkeit und Batterieeffizienz von Sensoren verbessert.

- Die zunehmende Verbreitung intelligenter Landwirtschaftsgeräte, automatisierter Bewässerungssysteme und Gewächshausmanagement-Technologien erzeugt eine Nachfrage nach vernetzten Bodenfeuchtigkeitssensoren.

- Unterstützt durch staatliche Initiativen zur Förderung nachhaltiger Landwirtschaft und digitaler Landwirtschaft wird für den Markt für Bodenfeuchtigkeitssensoren ein starkes langfristiges Wachstum erwartet.

Welcher Faktor beeinträchtigt das Wachstum des Marktes für Bodenfeuchtesensoren?

- Hohe anfängliche Installations- und Integrationskosten für fortschrittliche drahtlose Bodenüberwachungssysteme könnten die Akzeptanz bei Kleinbauern einschränken.

- Beispielsweise erhöhten steigende Preise für Halbleiterkomponenten und Lieferkettenunterbrechungen im Zeitraum 2024–2025 die Produktionskosten für Sensorhersteller.

- Die Variabilität der Bodenzusammensetzung, Temperaturschwankungen und die Komplexität der Kalibrierung können die Genauigkeit und Zuverlässigkeit des Sensors beeinträchtigen.

- Begrenztes technisches Wissen und mangelnde digitale Infrastruktur in ländlichen und aufstrebenden Regionen verlangsamen den großflächigen Ausbau

- Der Wettbewerb durch traditionelle Bewässerungsbewertungsmethoden und kostengünstige analoge Sensoren erzeugt Preisdruck.

- Um diesen Herausforderungen zu begegnen, konzentrieren sich Unternehmen auf kostengünstige Sensordesigns, verbesserte Kalibrierungsalgorithmen, längere Akkulaufzeiten und benutzerfreundliche mobile Anwendungen, um die weltweite Verbreitung von Bodenfeuchtesensoren zu fördern.

Wie ist der Markt für Bodenfeuchtigkeitssensoren segmentiert?

Der Markt ist segmentiert nach Angebot, Systemtyp und Anwendung .

- Durch das Angebot

Basierend auf dem Angebot ist der Markt für Bodenfeuchtesensoren in Hardware, Software und Dienstleistungen unterteilt. Das Hardware-Segment dominierte den Markt mit einem Anteil von 59,3 % im Jahr 2025. Treiber dieser Entwicklung war die hohe Nachfrage nach kapazitiven, resistiven und TDR-basierten Bodenfeuchtesensoren, die auf landwirtschaftlichen Flächen, in Gewächshäusern und Forschungsstationen eingesetzt werden. Landwirte und Agrarunternehmen investieren vorwiegend in physische Sensoreinheiten, die in Bewässerungssysteme und Feldüberwachungsgeräte integriert sind. Die zunehmende Verbreitung robuster, witterungsbeständiger und drahtlosfähiger Sensoren verstärkt die weltweite Nachfrage nach Hardware zusätzlich.

Das Softwaresegment wird voraussichtlich von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Unterstützt wird dies durch die zunehmende Integration von Cloud-Analysen, KI-gestützten Bewässerungsempfehlungen und Echtzeit-Überwachungs-Dashboards. Die wachsende Nutzung abonnementbasierter Farmmanagement-Plattformen und datengetriebener Agrarlösungen beschleunigt das softwaregetriebene Marktwachstum.

- Nach Systemtyp

Basierend auf dem Systemtyp ist der Markt für Bodenfeuchtesensoren in Sensor- und Bildgebungssysteme, bodengestützte Überwachungssysteme und Sonstige unterteilt. Das Segment der bodengestützten Überwachungssysteme dominierte den Markt mit einem Anteil von 52,8 % im Jahr 2025. Dies ist auf den weitverbreiteten Einsatz von Bodensonden im Feld sowie kabelgebundenen oder drahtlosen Sensornetzwerken zur kontinuierlichen Feuchtigkeitsmessung zurückzuführen. Diese Systeme liefern hochpräzise, lokale Daten, die für die Präzisionsbewässerung und das Pflanzenmanagement unerlässlich sind. Die zunehmende Nutzung von IoT-fähigen Feldsensoren und automatisierten Bewässerungssteuerungen treibt das Wachstum dieses Segments zusätzlich an.

Das Segment der Sensor- und Bildgebungssysteme wird voraussichtlich von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieser Entwicklung sind die zunehmende Nutzung von Satellitenbildern, drohnengestützter Überwachung und Fernerkundungstechnologien. Die steigende Nachfrage nach großflächigen Analysen landwirtschaftlicher Betriebe und klimaschonenden Landwirtschaftslösungen beschleunigt die Einführung fortschrittlicher, bildbasierter Systeme zur Bodenfeuchtemessung.

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt für Bodenfeuchtesensoren in die Segmente Landwirtschaft und Nicht-Landwirtschaft unterteilt. Das Segment Landwirtschaft dominierte den Markt mit einem Anteil von 72,4 % im Jahr 2025. Dies wird durch die zunehmende Anwendung von Präzisionslandwirtschaft, intelligenten Bewässerungssystemen und nachhaltigen Wassermanagementlösungen begünstigt. Landwirte nutzen Bodenfeuchtesensoren, um Bewässerungspläne zu optimieren, Ernteerträge zu steigern und Wasserverschwendung zu reduzieren. Staatliche Initiativen zur Förderung der digitalen Landwirtschaft und klimaresistenter Anbaumethoden stärken die Marktführerschaft dieses Segments zusätzlich.

Das Segment „Nicht-Landwirtschaft“ wird voraussichtlich von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieser Entwicklung sind die zunehmende Nutzung in der Landschaftsgestaltung, der Sportrasenpflege, der Umweltüberwachung, bei Bauprojekten und in Forschungsanwendungen. Das steigende Bewusstsein für Wassereinsparung und die Entwicklung intelligenter Stadtinfrastrukturen tragen ebenfalls zu einer wachsenden Akzeptanz über traditionelle landwirtschaftliche Anwendungen hinaus bei.

Welche Region hält den größten Anteil am Markt für Bodenfeuchtesensoren?

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 41,8 % den Markt für Bodenfeuchtesensoren. Treiber dieser Entwicklung waren die starke Verbreitung von Präzisionslandwirtschaft, intelligenten Bewässerungssystemen und datengestützten Landwirtschaftstechnologien in den USA und Kanada. Zunehmende Wasserschutzinitiativen, die Besorgnis über den Klimawandel und die Integration von IoT-basierten Lösungen zur landwirtschaftlichen Überwachung treiben die Nachfrage weiter an. Die Region profitiert von einer fortschrittlichen Agrartechnologie-Infrastruktur, einem hohen Bewusstsein unter Landwirten und starken Investitionen in nachhaltige Anbaumethoden.

- Führende Unternehmen in Nordamerika führen drahtlose, cloudbasierte Bodenüberwachungsplattformen mit Echtzeitanalysen, KI-gestützter Bewässerungssteuerung und Tiefenmessung ein und stärken damit ihre regionale Technologieführerschaft. Der zunehmende Einsatz in der Rasenpflege, im Weinbau und im Anbau von Sonderkulturen unterstützt das Marktwachstum zusätzlich.

- Hohe Investitionen in Forschung und Entwicklung, starke Ökosysteme für Agrartechnologie-Startups und staatlich geförderte Programme zur Steigerung der Wassereffizienz festigen die langfristige regionale Vormachtstellung.

Einblick in den US-amerikanischen Markt für Bodenfeuchtesensoren

Die USA sind der größte Marktteilnehmer in Nordamerika, was auf die weitverbreitete Anwendung von Präzisionslandwirtschaft, großflächiger kommerzieller Landwirtschaft und intelligenter Bewässerungsinfrastruktur zurückzuführen ist. Die zunehmende Nutzung automatisierter Bewässerungsplanung, die Integration in Farmmanagement-Software und die steigende Nachfrage nach Lösungen zur Dürreüberwachung treiben das Wachstum an. Wasserschutzmaßnahmen auf Bundes- und Landesebene sowie der Ausbau klimafreundlicher Landwirtschaftsinitiativen verstärken die Akzeptanz zusätzlich. Auch der zunehmende Einsatz auf Golfplätzen, im Landschaftsbau und im Gewächshausanbau steigert die Marktnachfrage.

Einblick in den kanadischen Markt für Bodenfeuchtesensoren

Kanada leistet einen bedeutenden Beitrag durch den zunehmenden Einsatz von Bodenüberwachungstechnologien im Getreideanbau, Gartenbau und Gewächshausanbau. Die Einführung dieser Technologien wird durch den Bedarf an optimierter Wassernutzung, höheren Ernteerträgen und dem Umgang mit unvorhersehbaren Wetterlagen vorangetrieben. Staatlich geförderte Programme für nachhaltige Landwirtschaft und das wachsende Interesse an digitalen Landwirtschaftstechnologien verstärken die Marktdurchdringung in den Provinzen zusätzlich.

Markt für Bodenfeuchtesensoren im asiatisch-pazifischen Raum

Für den asiatisch-pazifischen Raum wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,80 % das schnellste Wachstum prognostiziert. Treiber dieses Wachstums sind die fortschreitende Modernisierung der Landwirtschaft, die steigende Nachfrage nach Nahrungsmitteln und der zunehmende Fokus der Regierungen auf wassersparende Bewässerungssysteme in China, Indien, Japan, Südkorea und Südostasien. Die rasche Einführung intelligenter Anbaumethoden, Tropfbewässerungssysteme und IoT-basierter Lösungen zur Pflanzenüberwachung beflügelt das regionale Wachstum. Steigende Investitionen in Agrartechnologie und unterstützende staatliche Subventionen beschleunigen den Einsatz dieser Technologien sowohl in Großbetrieben als auch in der kleinbäuerlichen Landwirtschaft.

Einblick in den chinesischen Markt für Bodenfeuchtesensoren

China ist aufgrund seiner großflächigen Agrarproduktion, der rasanten Verbreitung intelligenter Landwirtschaftsmethoden und starker staatlicher Initiativen zur Förderung der digitalen Landwirtschaft der größte Lieferant im asiatisch-pazifischen Raum. Steigende Investitionen in Präzisionsbewässerung, Gewächshausautomatisierung und Wasserspartechnologien treiben die Nachfrage maßgeblich an.

Einblick in den japanischen Markt für Bodenfeuchtesensoren

Japan verzeichnet ein stetiges Wachstum, das durch fortschrittlichen Gewächshausanbau, kontrollierte Umweltlandwirtschaft und eine starke technologische Integration in die Anbausysteme unterstützt wird. Ein hoher Fokus auf effizientes Wassermanagement und Automatisierung fördert die Akzeptanz dieser Technologien.

Einblick in den indischen Markt für Bodenfeuchtesensoren

Indien entwickelt sich zu einem wichtigen Wachstumszentrum, angetrieben durch ein wachsendes Bewusstsein für Wassereinsparung, staatlich geförderte Mikro-Bewässerungsprogramme und expandierende Agrartechnologie-Startups. Die steigende Nachfrage nach kostengünstigen sensorgestützten Bewässerungslösungen beschleunigt deren Verbreitung.

Einblick in den südkoreanischen Markt für Bodenfeuchtesensoren

Südkorea leistet seinen Beitrag durch Initiativen für intelligente Landwirtschaft, die Automatisierung von Gewächshäusern und die starke Nutzung von IoT-fähigen Agrarüberwachungssystemen. Staatliche Innovationsprogramme und der Ausbau der digitalen Infrastruktur unterstützen ein nachhaltiges Marktwachstum.

Welche sind die führenden Unternehmen auf dem Markt für Bodenfeuchtesensoren?

Die Branche der Bodenfeuchtesensoren wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Sensirion AG (Schweiz)

- OMRON Corporation (Japan)

- Siemens (Deutschland)

- Texas Instruments Incorporated (USA)

- Raritan Inc. (USA)

- ams AG (Österreich)

- Bosch Sensortec GmbH (Deutschland)

- Honeywell International Inc. (USA)

- Schneider Electric (Frankreich)

- Amphenol (USA)

- STMicroelectronics (Schweiz)

- Renesas Electronics Corporation (Japan)

- AVTECH Software, Inc. (USA)

- Analog Devices, Inc. (USA)

- Apogee Instruments, Inc. (USA)

- TE Connectivity (Irland)

- Lockheed Martin Corporation (USA)

- Gems Sensors, Inc. (USA)

- NuWave Sensor Technology Limited (Irland)

- eLichens (Frankreich)

- Agilent Technologies, Inc. (USA)

- Eaton (Irland)

- Oizom Instruments Pvt. Ltd. (Indien)

- Air-Met Scientific Pty Ltd. (Australien)

- Ecotech (Australien)

- Breeze Technologies (Deutschland)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für Bodenfeuchtesensoren?

- Im November 2023 ging Delta-T Devices Ltd. eine Partnerschaft mit SAF Tehnika (Aranet) ein, um seinen Multiparameter-Bodensensor WET150 in das drahtlose Sensor-zu-Cloud-Netzwerk von Aranet für den kommerziellen Gartenbau zu integrieren. Dies ermöglicht die Echtzeit-Fernüberwachung von Bodenfeuchtigkeit, Temperatur und elektrischer Leitfähigkeit und unterstützt Landwirte dabei, Ernteerträge zu steigern, die Qualität zu verbessern und die Wassernutzung zu optimieren. Dadurch werden intelligente Gartenbaulösungen weltweit gestärkt.

- Im Oktober 2023 entwickelte Delta-T Devices in Zusammenarbeit mit dem britischen National Physical Laboratory (NPL) seinen neuesten digitalen Multiparameter-Bodensensor. Durch den Einsatz fortschrittlicher Messtechnologien entstand eine Lösung in Forschungsqualität zu einem erschwinglichen Preis, die letztendlich eine breitere Anwendung im Gartenbau fördert und zu höherer Produktivität und Wassereffizienz beiträgt.

- Im September 2023 gaben The Toro Company und Lowe’s eine strategische Partnerschaft bekannt, um die Verfügbarkeit von Toro-Gartengeräten in den US-amerikanischen Lowe’s-Filialen und ab Frühjahr 2024 über die Online-Plattform zu erweitern. Dadurch wird der Kundenzugang zu hochwertigen Geräten für die Gartenpflege und Schneeräumung verbessert und gleichzeitig der Einzelhandelsvertrieb sowie die Marktreichweite gestärkt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.