Global Soil Monitoring Market

Marktgröße in Milliarden USD

CAGR :

%

USD

679.99 Million

USD

1,720.06 Million

2025

2033

USD

679.99 Million

USD

1,720.06 Million

2025

2033

| 2026 –2033 | |

| USD 679.99 Million | |

| USD 1,720.06 Million | |

| % | |

|

Segmentierung des globalen Marktes für Bodenüberwachung nach Angebot (Hardware, Software und Dienstleistungen), Systemtyp (Sensor- und Bildgebungssysteme, bodengestützte Überwachungssysteme und Sonstige), Anwendung (Landwirtschaft und Nicht-Landwirtschaft) – Branchentrends und Prognose bis 2033

Marktgröße für Bodenüberwachung

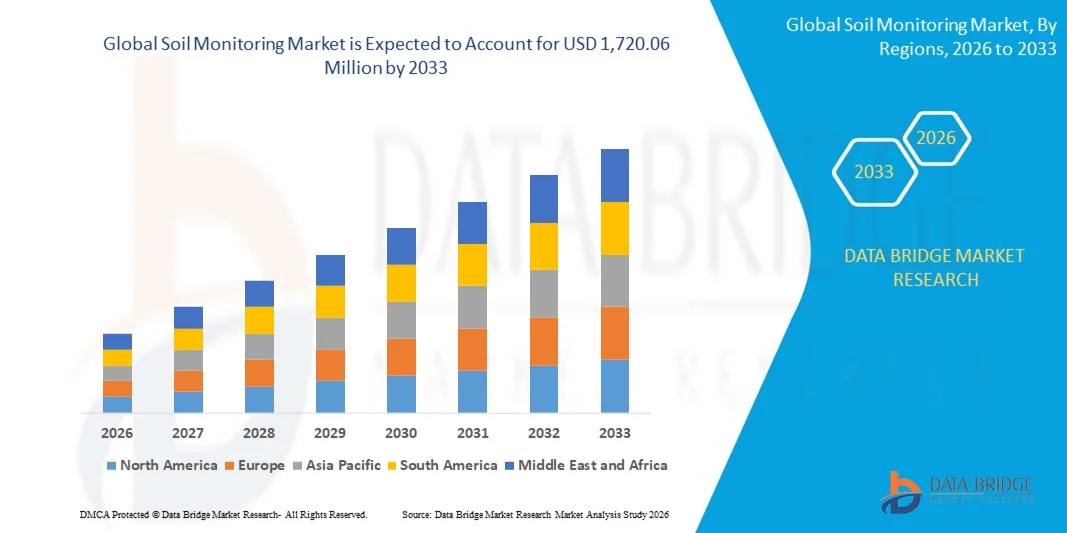

- Der globale Markt für Bodenüberwachung wurde im Jahr 2025 auf 679,99 Millionen US-Dollar geschätzt und wird voraussichtlich bis 2033 auf 1.720,06 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,30 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Präzisionslandwirtschaft, die steigende Nachfrage nach nachhaltigen Anbaumethoden und Fortschritte bei Bodensensoriktechnologien angetrieben.

Marktanalyse für Bodenüberwachung

- Der wachsende Bedarf an Echtzeit-Bodendaten zur Optimierung des Ernteertrags, Verbesserung der Ressourceneffizienz und Reduzierung der Umweltbelastung treibt die Marktakzeptanz voran.

- Technologische Innovationen bei IoT-fähigen Sensoren, drahtlosen Überwachungssystemen und KI-gestützter Analytik verbessern die Fähigkeiten zur Bodenüberwachung.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 38,50 % den Markt für Bodenüberwachung. Treiber dieser Entwicklung waren die zunehmende Verbreitung von Präzisionslandwirtschaft, staatliche Initiativen zur Förderung nachhaltiger Landwirtschaft und das wachsende Bewusstsein für ein gesundes Bodenmanagement.

- Die Region Asien-Pazifik dürfte im globalen Markt für Bodenüberwachung die höchste Wachstumsrate verzeichnen . Treiber dieser Entwicklung sind steigende Investitionen in intelligente Landwirtschaft, die wachsende Nachfrage nach Lebensmitteln, technologische Fortschritte und staatliche Initiativen zur Förderung digitaler Landwirtschaftslösungen.

- Das Hardwaresegment erzielte 2025 den größten Marktanteil, getrieben durch die zunehmende Nutzung von Sensoren und IoT-fähigen Geräten zur Echtzeit-Erfassung von Bodendaten. Hardwarelösungen wie Bodenfeuchtesensoren, Nährstoffanalysatoren und pH-Meter liefern präzise und zeitnahe Informationen und ermöglichen so eine präzise Landwirtschaft und ein effizientes Ressourcenmanagement.

Berichtsumfang und Marktsegmentierung für Bodenüberwachung

|

Attribute |

Bodenmonitoring: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch eingehende Expertenanalysen, geografisch dargestellte Produktions- und Kapazitätsdaten der Unternehmen, Netzwerkstrukturen von Vertriebspartnern und Partnern, detaillierte und aktualisierte Preistrendanalysen sowie Defizitanalysen der Lieferkette und der Nachfrage. |

Trends im Markt für Bodenüberwachung

Zunehmende Verbreitung datengestützter Landwirtschaft und nachhaltiger Praktiken

- Der zunehmende Fokus auf Präzisionslandwirtschaft und intelligentes Farming prägt den Markt für Bodenüberwachung, da Landwirte und Agrarunternehmen Werkzeuge einsetzen, die Echtzeit-Einblicke in den Boden liefern und so ein optimiertes Pflanzenmanagement ermöglichen. Moderne Bodensensoren und IoT-fähige Plattformen helfen, Feuchtigkeit, Nährstoffe und pH-Wert zu überwachen, um Ertrag und Nachhaltigkeit zu steigern. Diese Systeme unterstützen auch die Fernüberwachung und ermöglichen so zeitnahe Entscheidungen und eine optimierte Ressourcennutzung in großen landwirtschaftlichen Betrieben.

- Die Nachfrage nach umweltfreundlichen Anbaumethoden treibt das Interesse an Bodenüberwachungslösungen voran, die die Wassernutzung optimieren und den Einsatz von Chemikalien minimieren. Landwirte nutzen Analyseplattformen, um gezielt zu bewässern und zu düngen, den Oberflächenabfluss zu reduzieren und die Bodengesundheit zu erhalten. Diese Lösungen tragen außerdem zur Einhaltung gesetzlicher Vorschriften und zur nachhaltigen Zertifizierung von Nutzpflanzen bei.

- Regierungen und Agrartechnologieunternehmen fördern Initiativen zur Bodengesundheit und digitale Lösungen für die Landwirtschaft, beeinflussen Kaufentscheidungen und schaffen neue Marktchancen. Politische Unterstützung, Subventionen und Pilotprojekte im Bereich der Präzisionslandwirtschaft ermutigen Landwirte, in Bodenüberwachungstechnologien zu investieren. Dieser Trend fördert die Zusammenarbeit zwischen Technologieanbietern und landwirtschaftlichen Forschungseinrichtungen.

- Beispielsweise erweiterten John Deere in den USA und Trimble in den Niederlanden im Jahr 2024 ihre Produktlinien für die Bodenüberwachung um intelligente Sensoren und Analyseplattformen. Diese Lösungen unterstützen nachhaltiges Pflanzenmanagement und die Einführung von Präzisionslandwirtschaft in landwirtschaftlichen Betrieben und bei landwirtschaftlichen Dienstleistern. Sie lassen sich zudem in Betriebsmanagementsoftware integrieren und liefern so prädiktive Erkenntnisse für eine bessere Ertragsplanung.

- Der Trend zu vernetzten und automatisierten Bodenüberwachungssystemen wird sich voraussichtlich fortsetzen und Technologieanbieter zu Innovationen und zur Verbesserung der Interoperabilität und Funktionalität ihrer Lösungen anregen. Lösungen mit KI-gestützter Analytik, cloudbasierter Datenspeicherung und drahtlosen Sensornetzwerken finden zunehmend Anwendung und unterstützen Landwirte dabei, ihre Produktivität zu steigern und Betriebsrisiken zu reduzieren.

Marktdynamik der Bodenüberwachung

Treiber

Wachsender Bedarf an gesteigerter Ernteproduktivität und effizientem Ressourcenmanagement

- Die steigende Nachfrage nach höheren Ernteerträgen und effizienter Nutzung von Wasser, Düngemitteln und Nährstoffen treibt den Markt für Bodenüberwachung maßgeblich an. Landwirte setzen Sensoren und Datenanalyseplattformen ein, um die Bodenbedingungen zu optimieren, Verluste zu reduzieren und die Rentabilität zu steigern. Diese Technologien ermöglichen den gezielten Einsatz von Ressourcen, minimieren die Kosten und maximieren gleichzeitig Ertrag und Bodengesundheit.

- Die zunehmenden Anwendungsbereiche in Landwirtschaft, Gartenbau und Forschung fördern das Marktwachstum, da die Bodenüberwachung zur Verbesserung der Erntequalität und Bodenfruchtbarkeit beiträgt und gleichzeitig Nachhaltigkeitsziele unterstützt. Echtzeit-Datenerfassung und prädiktive Analysen ermöglichen es Landwirten, Nährstoffmängel und Feuchtigkeitsungleichgewichte zu erkennen, bevor diese den Ertrag beeinträchtigen. Die Lösungen werden auch in Anbauversuchen und Forschungsarbeiten zur Entwicklung klimaresistenter Sorten eingesetzt.

- Die Integration von KI und maschinellem Lernen in Bodenüberwachungsplattformen ermöglicht prädiktive Analysen für bessere Entscheidungen in den Bereichen Bewässerung, Düngung und Fruchtfolge. Landwirte können Pflanzenwachstumstrends vorhersagen, potenzielle Stressfaktoren erkennen und proaktiv Korrekturmaßnahmen ergreifen. Dies reduziert Betriebsrisiken und trägt zu langfristiger Produktivität und Nachhaltigkeit der Betriebe bei.

- Beispielsweise berichteten Trimble in den Niederlanden und AG Leader in den USA im Jahr 2023 von einer verstärkten Nutzung von Bodenüberwachungslösungen zur Verbesserung der Ressourceneffizienz und der betrieblichen Leistung in Großbetrieben. Beide Unternehmen betonten die Integration in Betriebsmanagementsysteme und Analyse-Dashboards für eine optimierte Entscheidungsfindung. Ihre Plattformen unterstützen zudem den Fernzugriff, sodass Betriebsleiter mehrere Standorte effizient überwachen können.

- Der anhaltende Fokus auf maximale Produktivität und minimale Umweltbelastung wird die weltweite Verbreitung von Bodenüberwachungslösungen weiter vorantreiben. Regierungen und private Organisationen investieren in Aufklärungskampagnen, Schulungen im Bereich Präzisionslandwirtschaft und Initiativen für intelligente Landwirtschaft, wodurch die Nachfrage nach Bodenüberwachungstechnologien zusätzlich steigt.

Zurückhaltung/Herausforderung

Hohe Kosten und geringes Bewusstsein bei Kleinbauern

- Die vergleichsweise hohen Kosten von Bodenüberwachungssystemen im Vergleich zu konventionellen Anbaumethoden stellen weiterhin eine Herausforderung dar und schränken die Akzeptanz bei Kleinbauern ein. Die anfänglichen Investitionen in Sensoren, Konnektivität und Analyseplattformen können prohibitiv sein. Wartungs- und Kalibrierungsaufwand erhöhen die Betriebskosten zusätzlich, insbesondere in Regionen mit begrenzter technischer Unterstützung.

- Das Bewusstsein für die praktischen Vorteile der Bodenüberwachung ist uneinheitlich, insbesondere in Entwicklungsländern, wo traditionelle Anbaumethoden vorherrschen und die Marktdurchdringung dadurch verlangsamt wird. Viele Landwirte sind mit datengestützten Entscheidungen nicht vertraut und zögern daher, neue Technologien einzuführen. Fehlende Schulungen und lokale Unterstützungsangebote verstärken diese Hürde.

- Infrastruktur- und Konnektivitätslücken beeinträchtigen die Effektivität von IoT-basierten Bodenüberwachungslösungen. Zuverlässiges Internet, eine stabile Stromversorgung und die regelmäßige Wartung der Sensoren sind entscheidend für eine konsistente Datenerfassung und -analyse. Ländliche Betriebe mit begrenzter digitaler Infrastruktur können Schwierigkeiten bei der effektiven Implementierung dieser Systeme haben, was die Rentabilität der Investition mindert.

- Beispielsweise berichteten Kleinbauern in Indien und Südostasien im Jahr 2024 von einer geringen Nutzung der Bodenüberwachung aufgrund hoher Kosten, des Wartungsaufwands und unzureichenden Verständnisses ihrer Vorteile. Zudem schränkte die mangelnde Integration in bestehende landwirtschaftliche Bewirtschaftungsmethoden die betriebliche Effizienz ein. Diese Faktoren verlangsamten das Wachstum der Bodenüberwachung in Schwellenländern.

- Um diese Herausforderungen zu bewältigen, bedarf es kosteneffizienter Lösungen, gezielter Aufklärungsprogramme und Partnerschaften mit Regierungsbehörden, Genossenschaften und Technologieanbietern, um die Akzeptanz zu steigern. Schulungen, Finanzierungsmöglichkeiten und lokale Unterstützungsdienste können Kleinbauern helfen, die Vorteile der Bodenüberwachung effektiv zu nutzen. Erschwingliche und benutzerfreundliche Lösungen sind entscheidend für eine breite Marktdurchdringung.

Marktumfang für Bodenüberwachung

Der Markt ist segmentiert nach Angebot, Systemtyp und Anwendung.

- Durch das Angebot

Basierend auf dem Angebot ist der Markt für Bodenüberwachung in Hardware, Software und Dienstleistungen unterteilt. Das Hardware-Segment erzielte 2025 den größten Marktanteil, bedingt durch die zunehmende Nutzung von Sensoren und IoT-fähigen Geräten zur Echtzeit-Erfassung von Bodendaten. Hardwarelösungen wie Bodenfeuchtesensoren, Nährstoffanalysatoren und pH-Meter liefern präzise und zeitnahe Informationen und ermöglichen so Präzisionslandwirtschaft und effizientes Ressourcenmanagement.

Dem Softwaresegment wird von 2026 bis 2033 das schnellste Wachstum prognostiziert, angetrieben durch fortschrittliche Analytik, Datenvisualisierung und cloudbasierte Überwachungsplattformen. Softwarelösungen ermöglichen es Anwendern, Bodendaten zu interpretieren, Ernteerträge vorherzusagen und fundierte Entscheidungen zu treffen. Damit sind sie unverzichtbar für moderne landwirtschaftliche Praktiken und nachhaltiges Landmanagement.

- Nach Systemtyp

Basierend auf dem Systemtyp ist der Markt in Sensor- und Bildgebungssysteme, bodengestützte Überwachungssysteme und sonstige Systeme unterteilt. Sensor- und Bildgebungssysteme hatten 2025 den größten Marktanteil, da satelliten- und drohnenbasierte Technologien zunehmend für die großflächige Beurteilung der Bodengesundheit eingesetzt werden. Diese Systeme bieten eine umfassende Abdeckung, hochauflösende Daten und die Integration mit GIS-Plattformen und ermöglichen so Präzisionslandwirtschaft und Umweltüberwachung.

Für bodengestützte Überwachungssysteme wird von 2026 bis 2033 ein rasantes Wachstum erwartet, bedingt durch die steigende Nachfrage nach lokalisierten und hochpräzisen Bodenmessungen. Diese Systeme finden breite Anwendung in der Landwirtschaft, in Forschungsinstituten und im Gartenbau, wo präzise Bodenparameter entscheidend für die Optimierung von Ertrag und Qualität sind.

- Durch Bewerbung

Basierend auf den Anwendungsbereichen wird der Markt für Bodenüberwachung in landwirtschaftliche und nicht-landwirtschaftliche Anwendungen unterteilt. Das landwirtschaftliche Segment dominierte den Markt im Jahr 2025, bedingt durch die zunehmende Verbreitung von Präzisionslandwirtschaftstechniken und staatliche Initiativen zur Förderung nachhaltiger Landwirtschaft. Bodenüberwachung trägt zur Optimierung von Bewässerung, Nährstoffmanagement und Anbauplanung bei, wodurch die Produktivität gesteigert und die Umweltbelastung reduziert wird.

Im nichtlandwirtschaftlichen Segment wird im Prognosezeitraum ein signifikantes Wachstum erwartet, angetrieben durch städtische Landschaftsgestaltung, Bauvorhaben und Umweltüberwachung. Bodenmonitoring in nichtlandwirtschaftlichen Anwendungen gewährleistet Bodenstabilität, Kontaminationsbewertung und nachhaltige Landnutzungspraktiken.

Regionale Analyse des Marktes für Bodenüberwachung

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 38,50 % den Markt für Bodenüberwachung. Treiber dieser Entwicklung waren die zunehmende Verbreitung von Präzisionslandwirtschaft, staatliche Initiativen zur Förderung nachhaltiger Landwirtschaft und das wachsende Bewusstsein für ein gesundes Bodenmanagement.

- Landwirte und Agrarunternehmen in der Region schätzen die Genauigkeit, die Echtzeit-Dateneinblicke und die Integrationsmöglichkeiten von Bodenüberwachungssystemen sehr, da diese eine optimierte Bewässerung, Nährstoffversorgung und Anbauplanung ermöglichen.

- Diese weitverbreitete Akzeptanz wird zudem durch eine fortschrittliche landwirtschaftliche Infrastruktur, hohe Investitionen in intelligente Landwirtschaftstechnologien und den Fokus auf Ertrags- und Effizienzmaximierung unterstützt, wodurch Bodenüberwachungslösungen zu unverzichtbaren Werkzeugen für die moderne Landwirtschaft werden.

Einblicke in den US-amerikanischen Markt für Bodenüberwachung

Der US-amerikanische Markt für Bodenüberwachung erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums sind die rasche Einführung von IoT-fähigen Sensoren und datengestützten Lösungen für das landwirtschaftliche Management. Landwirte legen zunehmend Wert auf nachhaltige und effiziente Anbaumethoden durch kontinuierliche Bodenüberwachung. Die steigende Nutzung cloudbasierter Analyseplattformen in Verbindung mit Präzisionslandwirtschaft treibt das Marktwachstum zusätzlich an. Darüber hinaus trägt die Integration mit automatisierten Bewässerungssystemen und Pflanzenmanagement-Software maßgeblich zur Marktexpansion bei.

Einblick in den europäischen Markt für Bodenüberwachung

Der europäische Markt für Bodenüberwachungssysteme wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Haupttreiber sind strenge Umweltauflagen und der steigende Bedarf an nachhaltiger Landwirtschaft. Der zunehmende ökologische Landbau, verbunden mit staatlichen Subventionen und Fördergeldern für intelligente Landwirtschaftstechnologien, fördert die Verbreitung von Bodenüberwachungssystemen. Europäische Landwirte schätzen zudem die Effizienz, die Ressourcenoptimierung und die ökologischen Vorteile dieser Systeme. Der Markt expandiert in den Bereichen Ackerbau, Gartenbau und Forschung, wobei die Bodenüberwachung sowohl in neue als auch in bestehende landwirtschaftliche Betriebe integriert wird.

Einblick in den britischen Markt für Bodenüberwachung

Der britische Markt für Bodenmonitoring wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist der zunehmende Fokus auf Präzisionslandwirtschaft und nachhaltige Landbewirtschaftung. Darüber hinaus fördern Bedenken hinsichtlich Bodendegradation, Nährstoffverarmung und Klimavariabilität die Akzeptanz dieser Technologien bei Landwirten und Agrarberatern. Die britische Förderung von Agrartechnologie-Innovationen und digitalen Landwirtschaftsplattformen dürfte das Marktwachstum weiterhin ankurbeln.

Einblick in den deutschen Markt für Bodenüberwachung

Der deutsche Markt für Bodenmonitoring wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein für Bodengesundheit, die zunehmende Verbreitung von Präzisionslandwirtschaft und technologische Fortschritte bei Sensor- und Analysesystemen. Deutschlands starke Agrarforschungsinfrastruktur, kombiniert mit dem Fokus auf Nachhaltigkeit und Innovation, fördert den Einsatz von Bodenmonitoringsystemen in landwirtschaftlichen Betrieben, Forschungsinstituten und industriellen Anwendungen. Die Integration in automatisierte Betriebsmanagementsysteme gewinnt ebenfalls an Bedeutung und unterstützt eine umweltbewusste und datenbasierte Landwirtschaft.

Einblick in den Markt für Bodenüberwachung im asiatisch-pazifischen Raum

Der Markt für Bodenüberwachung im asiatisch-pazifischen Raum wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Verbreitung intelligenter Landwirtschaftstechnologien, die steigende Nachfrage nach Nahrungsmitteln und staatliche Initiativen zur Förderung nachhaltiger Landwirtschaft in Ländern wie China, Indien und Japan. Der wachsende Fokus der Region auf digitale Landwirtschaft, gepaart mit Fortschritten in der Sensortechnologie und kostengünstigen Lösungen, treibt die Einführung von Bodenüberwachungssystemen voran. Darüber hinaus erweitern die große landwirtschaftliche Basis im asiatisch-pazifischen Raum und die steigenden Investitionen in Präzisionslandwirtschaftstechnologien den Zugang zu diesen Technologien sowohl für Großbauern als auch für Kleinbauern.

Einblick in den japanischen Markt für Bodenüberwachung

Der japanische Markt für Bodenüberwachung wird aufgrund seiner hochentwickelten Landwirtschaftsmethoden, des Fokus auf Ertragsoptimierung und der Nachfrage nach effizienter Landnutzung voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Japanische Landwirte setzen zunehmend IoT-fähige Bodensensoren und automatisierte Überwachungssysteme ein, um die Bodenqualität zu sichern und ressourcenschonend zu wirtschaften. Die Integration mit intelligenten Bewässerungs- und Pflanzenmanagementlösungen treibt das Wachstum an, während staatliche Initiativen und Forschungsprogramme den Markt zusätzlich unterstützen.

Einblicke in den chinesischen Markt für Bodenüberwachung

Der chinesische Markt für Bodenüberwachungssysteme wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Gründe hierfür sind die rasante Urbanisierung, staatliche Förderung intelligenter Landwirtschaft und die hohe Akzeptanz von Präzisionslandwirtschaftstechnologien. Chinas großer Agrarsektor und das wachsende Bewusstsein für Bodendegradation und Nährstoffmanagement treiben die Nachfrage nach Bodenüberwachungssystemen an. Der Trend zu intelligenten Landwirtschaftssystemen, die Verfügbarkeit kostengünstiger sensorbasierter Lösungen und die starke heimische Fertigungskompetenz sind Schlüsselfaktoren für das Marktwachstum in China.

Marktanteil Bodenüberwachung

Die Bodenüberwachungsbranche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Stevens Water Monitoring Systems Inc. (USA)

- SGS SA (Schweiz)

- METER Group, Inc. (USA)

- Element Materials Technology (UK)

- Die Toro Company (USA)

- Campbell Scientific, Inc. (USA)

- Sentek Technologies (Australien)

- Spectrum Technologies (USA)

- Irrometer Company, Inc. (USA)

- CropX Inc. (USA)

- Acclima, Inc. (USA)

- AquaCheck (UK)

- Caipos GmbH (Deutschland)

- Manx Technology Group (UK)

- Delta-T Devices Ltd. (UK)

- IMKO Micromodultechnik GmbH (Deutschland)

- Vegetronix (USA)

- AquaSpy (USA)

- Soil Scout Oy (Finnland)

- ESI Environmental Sensors, Inc. (USA)

Neueste Entwicklungen auf dem globalen Markt für Bodenüberwachung

- Im Februar 2025 gab die Toro Company eine Partnerschaft mit TerraRad zur Entwicklung der Bodenfeuchteüberwachungssoftware Spatial Adjust bekannt. Die Lösung ist in die zentrale Steuerungsplattform Toro Lynx Central Control integriert und ermöglicht die automatische Anpassung von Bewässerungsplänen auf Basis von Echtzeit-Bodendaten. Diese Innovation verbessert die Wassereffizienz, fördert die Gesundheit von Rasen und Nutzpflanzen und stärkt Toros Position im Markt für Präzisionsbewässerung.

- Im Januar 2025 erwarb die Lindsay Corporation eine 49,9%ige Beteiligung an Pessl Instruments, um ihr Angebot im Bereich Präzisionsbewässerung zu erweitern. Die Integration der METOS-Bodenüberwachungssysteme von Pessl in die FieldNET-Plattform von Lindsay ermöglicht Landwirten datengestützte Bewässerungsentscheidungen und steigert so Ernteerträge und betriebliche Effizienz.

- Im November 2024 sicherte sich EarthOptics 24 Millionen US-Dollar in einer Serie-B-Finanzierungsrunde, um seine Dienstleistungen im Bereich der Bodendigitalisierung auszubauen. Die Investition ermöglicht es dem Unternehmen, seine Marktpräsenz zu stärken und die Einführung fortschrittlicher Bodenüberwachungslösungen für landwirtschaftliche und umwelttechnische Anwendungen zu beschleunigen.

- Im Mai 2024 erwarb Stevens Water Monitoring Systems, Inc. die Wetterinstrumente von Dyacon und erweiterte damit sein Portfolio in den Bereichen Bodenanalyse, Landwirtschaft und Umweltüberwachung. Diese Akquisition stärkt Stevens' Kompetenzen in Meteorologie und präziser Bodenüberwachung und unterstützt Frühwarnsysteme sowie datengestützte Lösungen für die Landwirtschaft.

- Im April 2024 schlossen die AGCO Corporation und Trimble ein Joint Venture zur Gründung von PTx Trimble ab, das Bodenüberwachungssysteme mit autonomen Landmaschinen kombiniert. Das Unternehmen ermöglicht landwirtschaftlichen Betrieben die Implementierung integrierter, datengestützter Plattformen für eine skalierbare und effiziente Präzisionslandwirtschaft.

- Im Februar 2024 ging CropX Technologies eine Partnerschaft mit Syngenta ein, um die Nachhaltigkeit und Ertragsleistung von Saatgutherstellern im amerikanischen Mittleren Westen zu verbessern. Durch die Erfassung von Boden- und Pflanzendaten in Echtzeit mithilfe von Sensoren und landwirtschaftlichen Geräten liefert die Lösung umsetzbare Erkenntnisse und Analysen, die die Produktivität und Ressourceneffizienz landwirtschaftlicher Betriebe steigern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.