Global Squamous Cell Carcinoma Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.29 Billion

USD

2.66 Billion

2025

2033

USD

1.29 Billion

USD

2.66 Billion

2025

2033

| 2026 –2033 | |

| USD 1.29 Billion | |

| USD 2.66 Billion | |

| % | |

|

Segmentierung des globalen Marktes für die Behandlung von Plattenepithelkarzinomen nach Medikamenten (topische Behandlung und zielgerichtete Therapie), Behandlungsart (Strahlentherapie, Kryotherapie, Immuntherapie und Sonstige), Verabreichungsweg (oral, parenteral und Sonstige), Endnutzer (Krankenhäuser, häusliche Pflege, Fachzentren und Sonstige), Vertriebskanal (Krankenhausapotheke, Online-Apotheke und Einzelhandelsapotheke) – Branchentrends und Prognose bis 2033

Marktgröße für die Behandlung von Plattenepithelkarzinomen

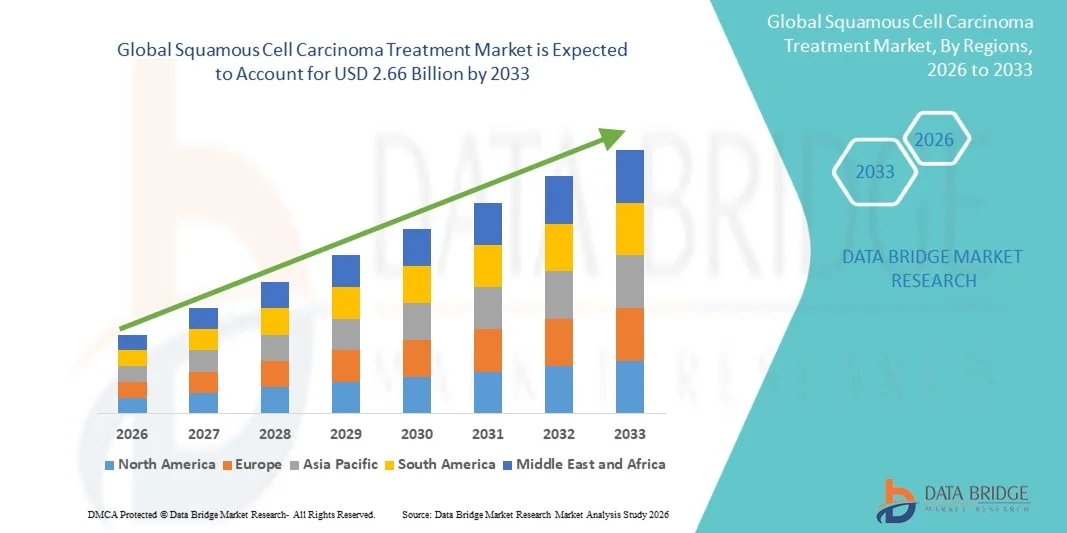

- Der globale Markt für die Behandlung von Plattenepithelkarzinomen hatte im Jahr 2025 einen Wert von 1,29 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 2,66 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,50 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die weltweit zunehmende Verbreitung von Plattenepithelkarzinomen (SCC), das steigende Bewusstsein für Hautkrebs und andere Epithelkrebsarten sowie Fortschritte in der Früherkennung, zielgerichteten Therapien und Immuntherapien angetrieben, was zu verbesserten Behandlungsergebnissen und einer verstärkten Anwendung fortschrittlicher Therapien führt.

- Darüber hinaus führt die steigende Nachfrage nach effektiven, minimalinvasiven und personalisierten Behandlungsoptionen, verbunden mit dem Ausbau der Gesundheitsinfrastruktur und dem verbesserten Zugang zur onkologischen Versorgung in Schwellenländern, dazu, dass die Behandlung von Plattenepithelkarzinomen als essenzielle Lösung in der Krebstherapie gilt. Diese Faktoren beschleunigen die Anwendung von Therapien zur Behandlung von Plattenepithelkarzinomen und tragen somit maßgeblich zum Marktwachstum bei.

Marktanalyse für die Behandlung von Plattenepithelkarzinomen

- Die Behandlung von Plattenepithelkarzinomen, einschließlich Operationen, Strahlentherapie, zielgerichteter Therapie und Immuntherapie, findet aufgrund der weltweit steigenden Krebsinzidenz, Initiativen zur Früherkennung und Verbesserungen der Behandlungseffektivität zunehmend Anwendung.

- Die steigende Nachfrage nach SCC-Behandlungen wird durch die zunehmende Verbreitung von Haut- und Epithelkrebs, das wachsende Bewusstsein für Früherkennung und den Ausbau der onkologischen Gesundheitsinfrastruktur sowohl in entwickelten als auch in aufstrebenden Regionen angetrieben.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 37,8 % den Markt für die Behandlung von Plattenepithelkarzinomen. Dies ist auf fortschrittliche Gesundheitseinrichtungen, intensive Forschungs- und Entwicklungsaktivitäten, die hohe Akzeptanz zielgerichteter Therapien und den gut etablierten Zugang der Patienten zur onkologischen Versorgung zurückzuführen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für die Behandlung von Plattenepithelkarzinomen sein. Treiber dieser Entwicklung sind steigende Gesundheitsausgaben, zunehmende Aufklärungsprogramme zu Krebs und der Ausbau fortschrittlicher Behandlungszentren.

- Das Segment Parenterales hielt 2025 mit 51,2 % den größten Marktanteil, was auf die weitverbreitete Anwendung von Injektionen und Infusionen für gezielte Therapien und Immuntherapien zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für die Behandlung von Plattenepithelkarzinomen

|

Attribute |

Wichtigste Markteinblicke in die Behandlung von Plattenepithelkarzinomen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends bei der Behandlung von Plattenepithelkarzinomen

„ Verbesserter Komfort und höhere Wirksamkeit bei Behandlungsansätzen “

- Ein bedeutender Trend auf dem globalen Markt für die Behandlung von Plattenepithelkarzinomen ist die zunehmende Anwendung personalisierter und zielgerichteter Therapien. Fortschritte in der Immuntherapie, der zielgerichteten Chemotherapie und neuartigen Kombinationsbehandlungen verbessern die Behandlungsergebnisse und reduzieren die Nebenwirkungen im Vergleich zu konventionellen Therapien.

- Beispielsweise erhielt Keytruda (Pembrolizumab) im Jahr 2025 eine breitere Zulassung für fortgeschrittenes Plattenepithelkarzinom, wodurch Ärzte eine auf spezifische Patientenprofile zugeschnittene Immun-Checkpoint-Inhibitionstherapie anbieten können. Ebenso werden neuere topische und lokale Behandlungen zunehmend für Läsionen im Frühstadium eingesetzt, um die systemische Belastung zu minimieren.

- Der Markt verzeichnet zudem steigende Investitionen in die klinische Forschung und die Entwicklung von Kombinationstherapieprotokollen, die verbesserte Überlebensraten und ein reduziertes Rezidivrisiko ermöglichen. So haben beispielsweise Studien, die Strahlentherapie mit gezielter Immuntherapie kombinieren, vielversprechende Ergebnisse bei Patienten mit Hochrisikotumoren gezeigt.

- Verbesserte Behandlungsüberwachung, einschließlich Echtzeit-Bildgebung und Biomarker-Tracking, ermöglicht es Ärzten, Therapien effektiver anzupassen und so die Präzision der Behandlung zu erhöhen.

- Pharmaunternehmen wie Merck, Bristol-Myers Squibb und Roche entwickeln aktiv Therapien der nächsten Generation mit verbesserter Wirksamkeit und tragen so zu einer raschen Marktexpansion bei.

- Die Nachfrage nach Behandlungsmethoden für Plattenepithelkarzinome steigt weltweit stetig, da Gesundheitssysteme effektiven, personalisierten und patientenfreundlichen Behandlungsansätzen Priorität einräumen.

Marktdynamik der Behandlung von Plattenepithelkarzinomen

Treiber

„Wachsender Bedarf aufgrund steigender Patientenzahlen und technologischer Fortschritte“

- Die weltweit zunehmende Verbreitung von Plattenepithelkarzinomen in Verbindung mit der wachsenden Nutzung KI-gestützter Gesundheitslösungen treibt die Nachfrage nach intelligenten Behandlungsplattformen an.

- Beispielsweise brachte OncoTech Inc. im Jahr 2025 eine KI-gestützte Behandlungsplattform auf den Markt, die Patientendaten mit prädiktiven Analysen integriert, um personalisierte Therapiepläne zu empfehlen und so die Therapietreue der Patienten deutlich zu verbessern.

- KI-gestützte Systeme erhöhen die Behandlungssicherheit, indem sie Dosierungspläne überwachen, Patientenreaktionen aufzeichnen und bei Auffälligkeiten Warnmeldungen ausgeben. Diese Funktionen bieten einen entscheidenden Vorteil gegenüber herkömmlichen manuellen Überwachungsmethoden.

- Die zunehmende Beliebtheit von Telemedizin und Fernüberwachung von Patienten fördert auch die Integration von KI und sprachgesteuerten Plattformen, wodurch Ärzte mehrere Patienten effizient betreuen und gleichzeitig hohe Versorgungsstandards aufrechterhalten können.

- Komfort, Echtzeitüberwachung, automatisierte Benachrichtigungen und personalisierte Betreuung sind Schlüsselfaktoren, die zur Akzeptanz dieser KI-gestützten Systeme zur Behandlung von Plattenepithelkarzinomen beitragen.

Zurückhaltung/Herausforderung

„ Bedenken hinsichtlich Cybersicherheit, Datenschutz und hoher Anfangskosten “

- Die Abhängigkeit von vernetzten Geräten und Cloud-basierten Systemen birgt Cybersicherheitsrisiken, darunter potenzielle Datenschutzverletzungen bei Patientendaten und unbefugter Zugriff auf Behandlungsprotokolle.

- Beispielsweise haben Berichte über Sicherheitslücken in vernetzten medizinischen Geräten einige Krankenhäuser veranlasst, die Einführung sprachgesteuerter Behandlungsplattformen zu verzögern, bis zusätzliche Sicherheitsvorkehrungen getroffen sind.

- Um diesen Bedenken zu begegnen, sind robuste Verschlüsselung, sichere Authentifizierungsprotokolle und regelmäßige Software-Updates erforderlich. Unternehmen wie MedLock und OncoTech betonen ihre strengen Sicherheitsmaßnahmen, um Institutionen und Patienten Sicherheit zu vermitteln.

- Die hohen Anfangskosten fortschrittlicher KI- und sprachgesteuerter Behandlungsplattformen für Plattenepithelkarzinome können deren Verbreitung einschränken, insbesondere in kleineren Kliniken oder Entwicklungsländern.

- Während einfache Systeme zur Behandlungsdokumentation erschwinglich sind, erfordern Premium-Lösungen mit KI-Unterstützung, prädiktiver Analytik und Sprachintegration oft eine erhebliche Investition.

- Die Bewältigung dieser Herausforderungen durch verbesserte Cybersicherheit, kosteneffiziente Lösungen und die Weiterbildung von Klinikern wird für ein nachhaltiges Marktwachstum entscheidend sein.

Marktübersicht zur Behandlung von Plattenepithelkarzinomen

Der Markt ist segmentiert nach Arzneimitteln, Behandlungsart, Verabreichungsweg, Endverbrauchern und Vertriebskanal.

• Durch Drogen

Basierend auf den verwendeten Medikamenten ist der Markt für die Behandlung von Plattenepithelkarzinomen in topische Therapien und zielgerichtete Therapien unterteilt. Das Segment der topischen Therapien dominierte 2025 mit einem Marktanteil von 46,5 % den größten Umsatzanteil. Dies ist auf die einfache Anwendung und die Eignung für Läsionen im Frühstadium zurückzuführen. Topische Behandlungen werden bevorzugt ambulant durchgeführt, da sie systemische Nebenwirkungen minimieren und die Patientenadhärenz verbessern. Dermatologen empfehlen topische Präparate aufgrund ihrer lokalen Wirksamkeit bei oberflächlichen Plattenepithelkarzinomen. Das zunehmende Bewusstsein der Patienten für nicht-invasive Behandlungsoptionen fördert deren Akzeptanz. Die Kostenübernahme durch Regierung und Krankenkassen für topische Therapien verbessert den Zugang. Pharmaunternehmen entwickeln kontinuierlich neue Formulierungen mit verbesserter Hautpenetration. Die steigende Prävalenz von Hautkrebs in der alternden Bevölkerung treibt die Nachfrage zusätzlich an. Klinische Studien belegen günstige Ergebnisse bei minimalen Nebenwirkungen. Die Integration in Standardbehandlungsprotokolle stärkt die Marktposition. Zunehmende Hautkrebs-Screening-Initiativen tragen zur Früherkennung bei und erhöhen die Inanspruchnahme topischer Therapien. Die Verfügbarkeit in Krankenhausapotheken und Fachzentren gewährleistet eine breite Verfügbarkeit. Insgesamt bleibt die topische Behandlung aufgrund ihrer Bequemlichkeit und Wirksamkeit das dominierende Segment.

Das Segment der zielgerichteten Therapien wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 17,8 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die zunehmende Verbreitung fortgeschrittener und metastasierter Fälle, die eine Präzisionsmedizin erfordern. Zielgerichtete Therapien hemmen spezifische molekulare Signalwege, die am Tumorwachstum beteiligt sind, und bieten dadurch eine höhere Wirksamkeit bei aggressiven Läsionen. Fortschritte in der Genomprofilierung und personalisierten Medizinansätzen fördern die Anwendung dieser Therapien. Steigende Investitionen in die Entwicklung onkologischer Medikamente beschleunigen die Einführung neuer zielgerichteter Wirkstoffe. Krankenhäuser und spezialisierte Kliniken bieten zielgerichtete Therapien zunehmend als Teil von Kombinationsbehandlungen an. Die Kostenübernahme durch die Krankenkassen verbessert den Zugang für Patienten. Laufende klinische Studien bestätigen weiterhin den therapeutischen Nutzen und fördern so die Anwendung durch Ärzte. Zielgerichtete Therapien reduzieren die Rezidivraten im Vergleich zu konventionellen Methoden. Aufklärungskampagnen unterstreichen die Wirksamkeit bei Hochrisikogruppen. Technologische Fortschritte in der Medikamentenverabreichung verbessern die Behandlungsergebnisse. Bevölkerungswachstum und steigende Hautkrebsinzidenz tragen zur Marktexpansion bei. Insgesamt erweist sich die zielgerichtete Therapie als das am schnellsten wachsende Medikamentensegment auf dem Markt.

• Nach Behandlungsart

Basierend auf der Behandlungsart ist der Markt in Strahlentherapie, Kryotherapie, Immuntherapie und Sonstige unterteilt. Das Segment Strahlentherapie erzielte 2025 mit 44,7 % den größten Marktanteil, was auf ihre nachgewiesene Wirksamkeit bei der Behandlung von primären und rezidivierenden Tumoren zurückzuführen ist. Strahlentherapie wird in Krankenhäusern und spezialisierten Zentren häufig zur präzisen Bestrahlung von Krebsgewebe eingesetzt. Klinische Leitlinien empfehlen Strahlentherapie als Standardoption für Patienten, die nicht für eine Operation geeignet sind. Die Verfügbarkeit moderner Geräte wie Linearbeschleuniger verbessert die Behandlungsgenauigkeit. Ein gesteigertes Bewusstsein für Hautkrebs und Früherkennungsprogramme fördern die Überweisung von Patienten. Die Integration in die multidisziplinäre onkologische Versorgung verbessert die Behandlungsergebnisse. Der Ausbau der Krankenhausinfrastruktur unterstützt die Verfügbarkeit von Leistungen. Versicherungsschutz und staatliche Förderung verbessern den Patientenzugang. Technologische Verbesserungen reduzieren Nebenwirkungen und erhöhen die Sicherheit. Die Präferenz der Patienten für nicht-invasive Optionen fördert die Akzeptanz. Aus- und Weiterbildungsprogramme stärken die klinische Anwendung. Insgesamt dominiert die Strahlentherapie aufgrund ihrer nachgewiesenen Wirksamkeit und der institutionellen Unterstützung.

Das Segment der Immuntherapie wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,4 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind Innovationen bei Checkpoint-Inhibitoren und immunmodulierenden Therapien. Die Immuntherapie stimuliert das Immunsystem des Patienten, Krebszellen gezielt anzugreifen und so auch bei fortgeschrittenen Erkrankungen ein dauerhaftes Ansprechen zu erzielen. Rasante Fortschritte in der Immunonkologie und positive Ergebnisse klinischer Studien fördern die zunehmende Anwendung durch Ärzte. Die steigende Nachfrage nach personalisierten Krebstherapien unterstützt den Einsatz der Immuntherapie. Krankenhäuser und spezialisierte Zentren bieten die Immuntherapie vermehrt in Kombination mit der Standardbehandlung an. Die Erstattungspolitik für neuartige Therapien verbessert sich weltweit. Der Forschungsschwerpunkt auf Biomarkern verbessert die Vorhersage der Behandlungseffektivität. Der hohe ungedeckte Bedarf bei rezidivierenden und metastasierten Fällen beschleunigt die Anwendung. Aufklärungskampagnen heben die Vorteile der Immuntherapie hervor. Pharmaunternehmen erweitern ihre Produktionskapazitäten. Die Präferenz der Patienten für minimalinvasive Verfahren trägt zum Marktwachstum bei. Insgesamt positioniert sich die Immuntherapie als das am schnellsten wachsende Behandlungssegment auf dem Markt.

• Auf dem Weg der Verabreichung

Basierend auf der Verabreichungsart ist der Markt in orale, parenterale und sonstige Verabreichungsformen unterteilt. Das Segment der parenteralen Therapien erzielte 2025 mit 51,2 % den größten Marktanteil, bedingt durch die weitverbreitete Anwendung von Injektionen und Infusionen für zielgerichtete Therapien und Immuntherapien. Die parenterale Verabreichung gewährleistet eine präzise Dosierung und schnelle Bioverfügbarkeit, insbesondere bei Patienten im fortgeschrittenen Stadium. Aufgrund der erforderlichen Überwachung werden parenterale Behandlungen bevorzugt in Krankenhäusern durchgeführt. Geschultes und qualifiziertes Personal trägt zu einer sicheren Verabreichung bei. Die Verfügbarkeit einer Kühlkette sichert die Stabilität der Medikamente. Staatliche und versicherungstechnische Leistungen unterstützen die Therapieversorgung im Krankenhaus. Die steigende Inzidenz von fortgeschrittenem Plattenepithelkarzinom treibt die Nachfrage nach parenteraler Therapie an. Die Integration in onkologische Behandlungspfade fördert die Akzeptanz. Technologische Verbesserungen minimieren infusionsbedingte Komplikationen. Krankenhäuser und spezialisierte Zentren bleiben die wichtigsten Verabreichungsorte. Bevölkerungswachstum und steigende Krebsfrüherkennungsraten unterstützen das Wachstum zusätzlich. Insgesamt dominiert die parenterale Verabreichung aufgrund ihrer Wirksamkeit und der vorhandenen institutionellen Infrastruktur.

Für das Segment der oralen Arzneimittel wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 16,5 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die Präferenz der Patienten für bequeme, selbstverabreichte Therapien. Orale Darreichungsformen reduzieren Krankenhausbesuche und verbessern die Therapietreue. Der Ausbau der häuslichen Pflege unterstützt die orale Verabreichung von Medikamenten. Pharmazeutische Innovationen führen zu wirksameren oralen Wirkstoffen mit verbessertem Sicherheitsprofil. Zulassungen durch die Aufsichtsbehörden ermöglichen einen schnellen Markteintritt für orale Darreichungsformen. Die Integration von Telemedizin trägt zur Patientenaufklärung und -compliance bei. Versicherungsschutz und Bezahlbarkeit verbessern die Zugänglichkeit. Das wachsende Bewusstsein für Behandlungsmöglichkeiten im Frühstadium fördert die Akzeptanz oraler Medikamente. Die Nachfrage in städtischen Gebieten steigt aufgrund der Bequemlichkeit. Bevölkerungswachstum und höhere Hautkrebs-Früherkennungsraten unterstützen das Wachstum des Segments der oralen Arzneimittel. Insgesamt ist die orale Verabreichung der am schnellsten wachsende Verabreichungsweg auf dem Markt.

• Von Endnutzern

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, häusliche Pflege, Fachzentren und Sonstige unterteilt. Das Segment der Krankenhäuser erzielte 2025 mit 55,3 % den größten Marktanteil, was auf umfassende Versorgungsmöglichkeiten und den Zugang zu hochqualifizierten Onkologie-Teams zurückzuführen ist. Krankenhäuser bieten multidisziplinäre Versorgung, die Chirurgie, Strahlentherapie und systemische Therapien integriert. Moderne Infrastruktur und Überwachungssysteme gewährleisten eine effektive Behandlung. Die Krankenversicherung begünstigt bei teuren Therapien die stationäre Versorgung. Krankenhäuser sind führend bei klinischen Studien und der Einführung neuer Behandlungen. Patientenvertrauen und Sicherheitsaspekte sprechen für die stationäre Versorgung. Der Ausbau von Krankenhausnetzwerken vergrößert die geografische Abdeckung. Initiativen von Regierung und Nichtregierungsorganisationen zur Krebsversorgung werden über Krankenhäuser geleitet. Krankenhäuser bieten umfassende Patientenschulungen und Nachsorge. Die zentrale Dokumentation verbessert die Therapietreue. Die Verfügbarkeit moderner Geräte steigert die Wirksamkeit. Insgesamt dominieren Krankenhäuser aufgrund ihrer Infrastruktur und Expertise das Endnutzersegment.

Das Segment der häuslichen Pflege wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 17,2 % das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach ambulanter Krebsbehandlung. Patienten bevorzugen die Verabreichung oraler Therapien und Palliativpflege zu Hause. Der Ausbau von ambulanten Pflegediensten und Telemedizin unterstützt die Behandlungsdurchführung. Komfort und weniger Fahrten verbessern die Therapietreue und die Patientenzufriedenheit. Die Integration in Krankenhausnetzwerke gewährleistet die Kontinuität der Versorgung. Aufklärungsprogramme betonen die Sicherheit und Wirksamkeit der ambulanten Therapien. Die zunehmende Nutzung in Vorstädten und ländlichen Gebieten treibt die Marktdurchdringung voran. Kosteneffizienz und Patientenkomfort fördern die Inanspruchnahme. Häusliche Pflegedienste decken die chronische und posttherapeutische Versorgung ab. Digitale Plattformen erleichtern die Terminplanung und Überwachung. Bevölkerungswachstum und ein gestiegenes Bewusstsein für Hautkrebs tragen zum Wachstum dieses Segments bei. Insgesamt erweist sich die häusliche Pflege als das am schnellsten wachsende Endkundensegment.

• Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Krankenhausapotheken, Online-Apotheken und Einzelhandelsapotheken unterteilt. Das Segment der Krankenhausapotheken erzielte 2025 mit 52,1 % den größten Marktanteil, was auf die integrierten Behandlungsleistungen in Krankenhäusern zurückzuführen ist. Patienten erhalten ihre Medikamente direkt nach der Konsultation mit Onkologen, wodurch eine korrekte Handhabung und Dosierung gewährleistet wird. Die Einhaltung der Kühlkette sichert die Stabilität der Medikamente. Krankenversicherungen und staatliche Programme leiten Medikamente häufig über Krankenhausapotheken ab. Qualifizierte Apotheker schulen die Patienten und überwachen die Therapietreue. Etablierte Krankenhausapothekennetzwerke gewährleisten eine kontinuierliche Versorgung. Hohe Zuverlässigkeit und die Einhaltung gesetzlicher Bestimmungen fördern die Akzeptanz. Die Integration in elektronische Patientenakten verbessert die Nachverfolgung. Krankenhäuser koordinieren die Verteilung von Immuntherapie, zielgerichteter Therapie und oraler Therapie effizient. Die geografische Expansion der Krankenhausapotheken erweitert die Reichweite der Patientenversorgung. Partnerschaften mit Pharmaherstellern stärken die Versorgungssicherheit. Insgesamt dominieren Krankenhausapotheken den Vertrieb aufgrund ihrer Zuverlässigkeit und Integration.

Das Segment der Online-Apotheken wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,1 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Digitalisierung und die steigende Nachfrage der Patienten nach Hauslieferungen. Online-Apotheken ermöglichen einen bequemen Zugang zu oralen Medikamenten und unterstützenden Therapien. Die Integration von Telemedizin unterstützt die Rezeptprüfung und die Patientenberatung. Wettbewerbsfähige Preise und Abonnementmodelle ziehen Kunden an. Verbesserte Logistik und Kühlkettenlösungen gewährleisten eine sichere Lieferung. Die regulatorische Unterstützung für E-Apotheken erweitert die Marktreichweite. Partnerschaften mit Herstellern und spezialisierten Zentren erhöhen die Verfügbarkeit. Ein hektischer Lebensstil und pandemiebedingte Trends begünstigen die digitale Bestellung. Aufklärungskampagnen betonen Sicherheit und Komfort. Städtische und vorstädtische Bevölkerungsgruppen treiben das Wachstum an. Bevölkerungswachstum und eine höhere Hautkrebsrate erhalten die Nachfrage aufrecht. Insgesamt erweist sich die Online-Apotheke als der am schnellsten wachsende Vertriebskanal.

Regionale Analyse des Marktes für die Behandlung von Plattenepithelkarzinomen

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 37,8 % den Markt für die Behandlung von Plattenepithelkarzinomen. Dies ist auf fortschrittliche Gesundheitseinrichtungen, intensive Forschungs- und Entwicklungsaktivitäten, die hohe Akzeptanz zielgerichteter Therapien und den gut etablierten Zugang der Patienten zur onkologischen Versorgung zurückzuführen.

- Die Region profitiert von hochqualifizierten Onkologen, einem flächendeckenden Angebot an Früherkennungsprogrammen und einem hohen öffentlichen Bewusstsein für Krebsvorsorgeuntersuchungen, was einen rechtzeitigen Behandlungsbeginn und bessere Patientenergebnisse ermöglicht.

- Weitverbreitete staatliche Unterstützung, private Krankenversicherungen und Erstattungspolitiken tragen zusätzlich zur Verfügbarkeit fortschrittlicher Behandlungsmethoden in städtischen und halbstädtischen Regionen bei.

Einblick in den US-amerikanischen Markt für die Behandlung von Plattenepithelkarzinomen

Der US-amerikanische Markt für die Behandlung von Plattenepithelkarzinomen erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums waren die rasche Verbreitung zielgerichteter Therapien, Immuntherapien und Kombinationsbehandlungen. Kliniker setzen zunehmend auf Präzisionsmedizin, um die Therapie individuell auf das Tumorprofil des Patienten abzustimmen. Etablierte Netzwerke für klinische Studien und hohe Investitionen in die pharmazeutische Forschung und Entwicklung fördern zudem Innovationen in der Produktpipeline und erweitern die Behandlungsmöglichkeiten. Das steigende Bewusstsein der Patienten für Früherkennung und Behandlungseffektivität trägt zusätzlich zum Marktwachstum bei.

Einblick in den europäischen Markt für die Behandlung von Plattenepithelkarzinomen

Der europäische Markt für die Behandlung von Plattenepithelkarzinomen wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieses Wachstums sind strenge Gesundheitsvorschriften, Programme zur Früherkennung von Krebs und die zunehmende Anwendung fortschrittlicher onkologischer Therapien. Die fortschreitende Urbanisierung, steigende Gesundheitsausgaben und die steigende Prävalenz von Hautkrebs fördern die Anwendung innovativer Behandlungsansätze. In wichtigen Ländern wie Frankreich, Deutschland und Italien wächst die Zahl der stationären und ambulanten onkologischen Behandlungseinrichtungen.

Einblick in den britischen Markt für die Behandlung von Plattenepithelkarzinomen

Der britische Markt für die Behandlung von Plattenepithelkarzinomen wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das gestiegene öffentliche Bewusstsein für Hautkrebs, staatliche Screening-Programme und der verbesserte Zugang zu fortschrittlichen Therapien. Der Ausbau von onkologischen Zentren und Forschungseinrichtungen sowie die zunehmende Kostenübernahme innovativer Behandlungen durch die Krankenkassen tragen weiterhin zum Marktwachstum bei.

Einblick in den deutschen Markt für die Behandlung von Plattenepithelkarzinomen

Der deutsche Markt für die Behandlung von Plattenepithelkarzinomen dürfte aufgrund der gut ausgebauten Gesundheitsinfrastruktur, Initiativen zur Früherkennung und des Fokus auf personalisierte Behandlungsprotokolle deutlich wachsen. Steigende Investitionen in die onkologische Forschung und die Anwendung innovativer Therapien, darunter zielgerichtete und Kombinationsbehandlungen, sind Schlüsselfaktoren für das Marktwachstum sowohl in Krankenhäusern als auch in spezialisierten Krebszentren.

Einblick in den asiatisch-pazifischen Markt für die Behandlung von Plattenepithelkarzinomen

Der Markt für die Behandlung von Plattenepithelkarzinomen im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieses Wachstums sind steigende Gesundheitsausgaben, zunehmende Aufklärungsprogramme zu Krebs und der Ausbau fortschrittlicher Behandlungszentren in Ländern wie China, Japan und Indien. Die wachsende Mittelschicht der Region, der verbesserte Zugang zur onkologischen Versorgung und staatliche Initiativen zur Förderung der Früherkennung und der Inanspruchnahme von Behandlungen treiben das Marktwachstum an.

Einblick in den japanischen Markt für die Behandlung von Plattenepithelkarzinomen

Der japanische Markt für die Behandlung von Plattenepithelkarzinomen verzeichnet aufgrund der hohen Hautkrebsprävalenz, der raschen Einführung zielgerichteter Therapien und der fortschrittlichen Krankenhausinfrastruktur ein signifikantes Wachstum. Der zunehmende Fokus auf Früherkennungsprogramme und die Integration multidisziplinärer onkologischer Behandlungsansätze treiben die Nachfrage nach innovativen Therapien an. Die alternde Bevölkerung verstärkt zudem den Bedarf an zugänglichen und wirksamen Behandlungslösungen.

Einblick in den chinesischen Markt für die Behandlung von Plattenepithelkarzinomen

Der chinesische Markt für die Behandlung von Plattenepithelkarzinomen wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Gründe hierfür sind die wachsende Mittelschicht, die rasante Urbanisierung und die steigende Krebsinzidenz. Der Ausbau spezialisierter onkologischer Zentren, staatliche Aufklärungskampagnen zur Krebsprävention und die zunehmende Anwendung moderner Behandlungsverfahren wie Immuntherapie und Kombinationstherapien sind Schlüsselfaktoren für das Marktwachstum.

Marktanteil der Behandlung von Plattenepithelkarzinomen

Die Branche für die Behandlung von Plattenepithelkarzinomen wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Merck & Co. (USA)

- Bristol-Myers Squibb (USA)

- Roche (Schweiz)

- Novartis (Schweiz)

- Sanofi (Frankreich)

- Pfizer (USA)

- Amgen (USA)

- Astellas Pharma (Japan)

- Sun Pharmaceutical (Indien)

- Bayer (Deutschland)

- Takeda Pharmaceutical Company (Japan)

- Eisai Co., Ltd. (Japan)

- F. Hoffmann-La Roche AG (Schweiz)

- Ipsen (Frankreich)

- AstraZeneca (Schweden)

- Celgene Corporation (USA)

- Regeneron Pharmaceuticals (USA)

- BeiGene (China)

- Hutchmed (China)

- Incyte Corporation (USA)

Neueste Entwicklungen auf dem globalen Markt für die Behandlung von Plattenepithelkarzinomen

- Im Dezember 2024 erteilte die US-amerikanische Arzneimittelbehörde FDA die Zulassung für UNLOXCYT (Cosibelimab-IPDL) zur Behandlung von Erwachsenen mit fortgeschrittenem kutanem Plattenepithelkarzinom (cSCC), die nicht für eine kurative Operation oder Bestrahlung infrage kommen. Dies ist die erste speziell für diese Indikation zugelassene Anti-PD-L1-Therapie und erweitert die Immuntherapieoptionen für Patienten mit fortgeschrittenem Hautkrebs.

- Im Januar 2025 gab Regeneron Pharmaceuticals positive Ergebnisse der Phase-3-Studie C-POST bekannt. Diese zeigten, dass die adjuvante Behandlung mit dem PD-1-Inhibitor Libtayo (Cemiplimab) das krankheitsfreie Überleben nach einer Operation bei Patienten mit kutanem Plattenepithelkarzinom mit hohem Risiko signifikant verbesserte. Dies bestärkte den Trend hin zur Immuntherapie in früheren Behandlungsstadien.

- Im Mai 2025 genehmigte die US-amerikanische Arzneimittelbehörde FDA Retifanlimab‐dlwr (Zynyz) in Kombination mit Carboplatin und Paclitaxel sowie als Monotherapie zur Erstlinienbehandlung von Erwachsenen mit inoperablem, lokal rezidivierendem oder metastasiertem Plattenepithelkarzinom des Analkanals (SCAC). Damit wurde eine neue, auf Immuntherapie basierende Behandlungsoption über Hautkrebs hinaus geschaffen und die Anwendung von PD-1-Inhibitoren auf verschiedene Subtypen von Plattenepithelkarzinomen ausgeweitet.

- Im Oktober 2025 genehmigte die US-amerikanische Arzneimittelbehörde FDA Cemiplimab-rwlc (Libtayo) als adjuvante Behandlung für Erwachsene mit kutanem Plattenepithelkarzinom und hohem Rezidivrisiko nach Operation und Bestrahlung. Dies stellt die erste von der FDA zugelassene adjuvante Immuntherapie für Hochrisiko-CSCC dar und markiert einen wichtigen Meilenstein in den Behandlungsparadigmen.

- Im September 2025 prognostizierten globale Marktberichte ein robustes Wachstum des Marktes für die Behandlung von Plattenepithelkarzinomen der Haut, angetrieben durch die steigende Hautkrebsinzidenz, die zunehmende Anwendung von Immuntherapien und zielgerichteten Therapien wie Checkpoint-Inhibitoren sowie das wachsende öffentliche Bewusstsein und die verstärkten Bemühungen um Früherkennung, was die beschleunigte Entwicklung des Marktumfelds unterstreicht.

- Im November 2025 hoben Branchenanalysen die laufenden Innovationen hervor, darunter Immuntherapien, zielgerichtete Medikamente und Kombinationsbehandlungsstrategien, die von führenden Unternehmen wie Sanofi, Sun Pharma und Eli Lilly entwickelt werden. Dies unterstreicht den kontinuierlichen Fortschritt und die Wettbewerbsdynamik im breiteren Markt für Plattenepithelkarzinome.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.