Global Stapling And Closure Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.82 Billion

USD

8.92 Billion

2025

2033

USD

4.82 Billion

USD

8.92 Billion

2025

2033

| 2026 –2033 | |

| USD 4.82 Billion | |

| USD 8.92 Billion | |

| % | |

|

Global Stapling & Closure Market, Nach Produkttyp (chirurgische Heftklammern, Sutures, Hämostatische Mittel, Gewebedichtmittel & Klebstoffe und Staple Line Verstärkungsmaterialien), Technologie (Manuelle Stapler-Systeme, Powered Stpling-Systeme, und Robotic-assisted stapling systems), Anwendung (Allgemeine Chirurgie, Gastrointestinale Chirurgie, Kardiovaskuläre Chirurgie, Orthopädie Chirurgie, Chirurgie, Chirurgie Industrietrends und Prognosen bis 2033

Markt für Staping & ClosingÜberblick

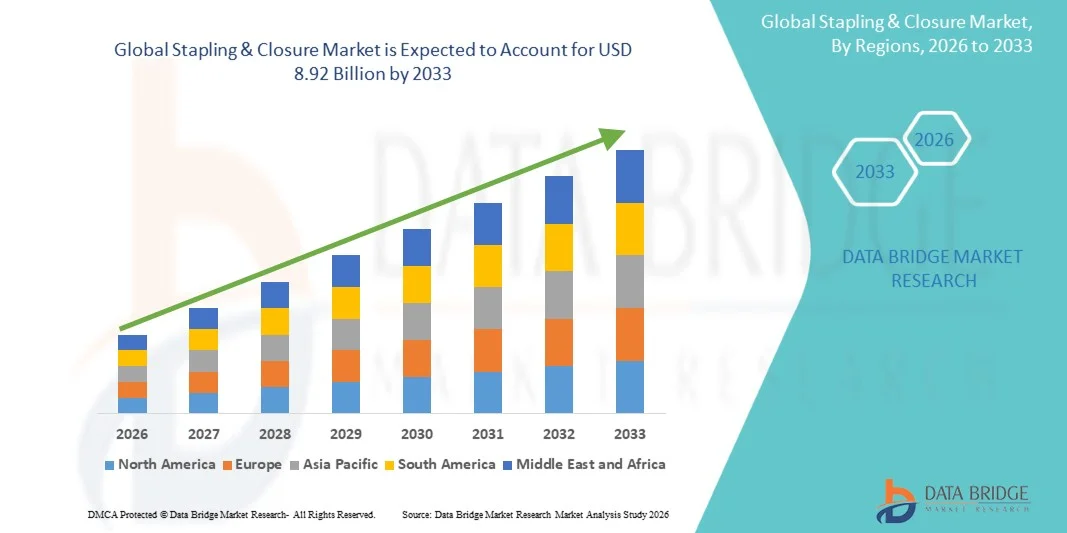

Der Markt für Stapling & Closure wurde auf4,82 Milliarden USD in 2025und wird zu erreichen8,92 Milliarden USD bis 2033, in einemCAGR von 8.00% von 2026 bis 2033. Der Markt erlebt ein stetiges Wachstum, das durch das zunehmende Volumen der chirurgischen Eingriffe weltweit, die zunehmende Annahme von minimalinvasiven Operationen und kontinuierliche Fortschritte in der Wund-Verschluss-Technologien und chirurgischen Stapler-Geräten.

Die zunehmende Prävalenz von chronischen Krankheiten, Traumataverletzungen und altersbedingten Erkrankungen, die chirurgische Eingriffe erfordern, kombiniert mit der Notwendigkeit einer schnelleren Wundheilung und reduzierten Betriebszeiten, ist es, Krankenhäuser und chirurgische Zentren zu ermutigen, fortschrittliche Stapling- und Verschlusslösungen zu übernehmen. Leistungsstarke Heftklammern, saugfähige Nähte, Gewebedichtmittel und chirurgische Klebstoffe ersetzen zunehmend konventionelle Wundschließverfahren in vielen klinischen Einstellungen, bieten verbesserte Präzision, reduzierte Komplikationen und verbesserte Patientenergebnisse über allgemeine Chirurgie, Herz-Kreislauf-Chirurgie, orthopädische Verfahren und andere Spezialanwendungen.

Trends und Einblicke

- Nordamerika dominierte den Stapling & Closure Market mit dem größten Umsatzanteil von 38,42% im Jahr 2025, unterstützt durch hohe operative Prozedur Volumen, fortschrittliche Gesundheitsinfrastruktur und starke Einführung von minimalinvasiven chirurgischen Technologien.

- Das Segment Chirurgische Stapler führte den Markt mit einem Anteil von 44,87% im Jahr 2025, angetrieben durch ihre weit verbreitete Verwendung über allgemeine, gastrointestinale, kardiovaskuläre und thorakale Operationen.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einem CAGR von 7,4% von 2026 bis 2033 sein, die durch den Ausbau der Gesundheitsinfrastruktur, steigende Gesundheitsausgaben und den wachsenden Zugang zu fortschrittlicher chirurgischer Versorgung in China, Indien und Südostasien gefördert wird.

- Tissue Sealants & Adhesives sind der am schnellsten wachsende Produkttyp, der eine CAGR von 6,9 % registriert, was die Nachfrage nach minimalinvasiven Verfahren und fortschrittlichen Wundmanagementlösungen widerspiegelt.

- Das Segment Manuelle Stapling Systems dominierte die Technologiekategorie mit einem Umsatzanteil von 57,42% im Jahr 2025, der durch ihre umfangreiche Nutzung in Krankenhäusern und chirurgischen Zentren weltweit geführt wurde.

- Die Generalchirurgie entfiel auf 36,18% des Marktes, bevorzugt durch das hohe Volumen an Bauch-, Farb-, Bariatri- und Hernia-Reparaturverfahren, die weltweit durchgeführt wurden.

- Das Segment Herz-Kreislaufchirurgie ist die am schnellsten wachsende Anwendungskategorie, mit einem CAGR von 7,3%, angetrieben durch die steigende Prävalenz von Herz-Kreislauf-Erkrankungen und zunehmende chirurgische Behandlungsraten.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 4.82 Milliarden

- Voraussichtlicher Marktwert (2033): USD 8,92 Milliarden

- Prognose CAGR (2026–2033): 8.00%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Bericht Scope und Stapling & Closure MarketSegment

|

Attribute |

Staping und SchließschlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

·Ethicon, Inc(US) ·Medtronic(Irland) ·Baxter(US) ·B. Braun SE(Deutschland) ·SAMMLUNG Nephew plc(USK) · CONMED Corporation (USA) · Stryker (USA) · Zimmer Biomet (US) · Intuitive Chirurgische, Inc. (USA) · Olympus Corporation (Japan) · Boston Scientific Corporation (USA) · Karl Storz SE & Co. KG (Deutschland) · Advanced Medical Solutions Group plc (U.K.) · Teleflex Incorporated (US) · Frankenman International Ltd. (China) · Stapleline Medizintechnik GmbH (Deutschland) · Purple Surgical International Limited (U.K.) · Meril Life Sciences Pvt. Ltd. (Indien) · Futura Surgicare Pvt. Ltd. (Indien) · Grena Ltd. (U.K.) |

|

Marktmöglichkeiten |

· Ausbau von robotergestützten und minimalinvasiven Operationen · Investitionen der Gesundheitsinfrastruktur in Schwellenländern erhöhen · Steigende Entwicklung von bioabsorbierbaren und antimikrobiellen Verschlussmaterialien |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Staping & Closure Market Trends

Trend: Rising Adoption von leistungsstarken und minimal invasiven chirurgischen Schließtechnologien

Healthcare-Anbieter übernehmen zunehmend powered chirurgischen Heftklammern und fortschrittliche Wundschließprodukte, um die Verfahrenseffizienz zu verbessern, die Betriebszeit zu reduzieren und klinische Ergebnisse zu verbessern, ohne dass die Einschränkungen mit herkömmlichen manuellen Verschlussmethoden verbunden sind. Die Integration von ergonomischen Designs und intelligenten Heftmechanismen ermöglicht eine höhere Präzision bei komplexen Prozessen und minimiert Gewebetrauma. Krankenhäuser und ambulatorische chirurgische Zentren nutzen ebenfalls fortschrittliche Verschlusstechnologien, um minimalinvasive Operationen durch standardisierte, ergebnisorientierte Ansätze zu unterstützen, während bioabsorbierbare Materialien und Gewebekleber effektive Lösungen schaffen, die natürliche Heilungsprozesse eng unterstützen. So erweiterte Johnson & Johnson MedTech im März 2024 sein erweitertes stapling-Portfolio, um minimalinvasive und robotisch unterstützte chirurgische Verfahren zu unterstützen, was den wachsenden Branchenfokus auf Präzisionsverschlusstechnologien widerspiegelt.

Stapling & Closure Market Dynamics

Key Market Driver: Wachsendes Volumen chirurgischer Verfahren und minimalinvasive Interventionen

Die zunehmende Anzahl von chirurgischen Eingriffen und die zunehmende Einführung minimalinvasiver Techniken haben erhebliche Nachfrage nach fortschrittlichen Strich- und Verschlussprodukten geschaffen, die die Prozesskonsistenz verbessern, Komplikationen reduzieren und eine schnellere Patientenrückgewinnung in verschiedenen klinischen Anwendungen unterstützen können. Krankenhäuser, chirurgische Zentren und spezielle Pflegeanbieter setzen diese Lösungen als Kernkomponente moderner chirurgischer Workflows ein, reduzieren Prozedurzeiten, verbessern die betriebliche Effizienz und verbessern die Patientenergebnisse. Die zunehmende Belastung chronischer Krankheiten und altersbedingter Erkrankungen verstärkt weiterhin die Nachfrage nach zuverlässigen und technologisch fortschrittlichen Wundverschlusssystemen. So erweiterte Medtronic im Jahr 2024 seine chirurgischen Stapling-Technologien, um Effizienz und Konsistenz über minimalinvasive und offene chirurgische Verfahren zu verbessern.

Key Restraint/Challenge: Hohe Kosten für fortschrittliche Stapling- und Closure-Lösungen

Ein wesentlicher Rückhalt auf den globalen Stapler- und Verschlussmarkt sind die hohen Anschaffungskosten, die mit fortschrittlichen Heftklammern und Premium-Wund-Verschlusstechnologien verbunden sind. Moderne Systeme umfassen ausgeklügelte Feuerungsmechanismen, verbesserte Gewebemanagementfähigkeiten und spezialisierte Materialien, die erhebliche Investitionen in Beschaffung, Schulung und laufende Produktauslastung erfordern. Die Gesamtausgaben erstrecken sich auf Einweg-Reloads, Wartungsanforderungen und Bestandsverwaltung, wodurch die Adoption für kleinere Gesundheitseinrichtungen, kostspielige Anbieter und Institutionen, die unter eingeschränkten Gesundheitsbudgets tätig sind, schwierig wird. Diese wirtschaftlichen Erwägungen können die Durchdringung trotz der nachgewiesenen klinischen Vorteile fortschrittlicher Verschlusstechnologien begrenzen.

So begünstigen im Jahr 2024 mehrere Krankenhäuser in den aufstrebenden Gesundheitsmärkten aufgrund von Budgetzwängen und Erstattungsbeschränkungen konventionelle Anfälligkeiten gegenüber Premium-Stabilisierungssystemen, was die laufenden Adoptionsprobleme hervorhebt.

Key Market Opportunity: Entwicklung von bioabsorbierbaren und Next-Generation Tissue Closure Technologies

Die Entwicklung bioabsorbierbarer Verschlussmaterialien und fortschrittlicher Gewebeabdichtungstechnologien bietet eine bedeutende Marktchance. Lösungen der nächsten Generation können Fremdkörper-Präsenz reduzieren, verbesserte Heilungsergebnisse unterstützen und postoperative Komplikationen minimieren und gleichzeitig Patientenkomfort und Erholungserfahrungen verbessern. Die Weiterentwicklung von antimikrobiellen Beschichtungen, regenerativen Biomaterialien und intelligenten Verschlusssystemen erweitert die klinischen Anwendungen, eröffnet Wachstumschancen durch allgemeine Chirurgie, Herz-Kreislauf-Verfahren, Orthopädie und andere spezialisierte Operationsfelder. Diese Innovationen sollen weltweit Differenzierung und langfristige Markterweiterung vorantreiben. So setzte Baxter International im Jahr 2024 Initiativen zur Verbesserung der chirurgischen Schließung und der postoperativen Erholung von Gewebedichtstoffen und hämostatischen Produktentwicklung fort.

Staping & Closure Market Scope

Der Stapling- & Verschlussmarkt wird auf Basis von Produkttyp, Technologie, Anwendung und Endverbraucher segmentiert.

- Nach Produkttyp

Auf Basis des Produkttyps wird der Stapling & Closure Market in chirurgische Heftklammern, Nähte, Hämostatika, Gewebedichtmittel & Klebstoffe und Stapellinienverstärkungsmaterialien segmentiert. Das Segment Chirurgische Stapler dominierte den Markt mit einem Anteil von 44,87% im Jahr 2025, aufgrund ihrer weit verbreiteten Verwendung über allgemeine, gastrointestinale, kardiovaskuläre und thorakale Operationen. Chirurgische Heftklammern helfen, die Prozedurzeit zu reduzieren und gleichzeitig einen gleichmäßigen Wundverschluss und eine Minimierung von Gewebetrauma zu gewährleisten. Die zunehmende Übernahme in minimalinvasiven und laparoskopischen Verfahren hat die Marktnachfrage weiter gestärkt. Krankenhäuser bevorzugen zunehmend Stallgeräte aufgrund ihrer Fähigkeit, chirurgische Effizienz zu verbessern und postoperative Komplikationen zu reduzieren. Kontinuierliche technologische Fortschritte, einschließlich Powered-Spinder und verbesserte Gewebemanagement-Systeme, verbessern die klinischen Ergebnisse. Das zunehmende globale Volumen der chirurgischen Eingriffe unterstützt weiterhin die marktbeherrschende Position des Segments.

Das Segment Tissue Sealants & Adhesives wird von 2026 bis 2033 mit einem CAGR von 6,9 % das schnellste Wachstum registriert, das durch die steigende Nachfrage nach minimalinvasiven Verfahren und fortschrittlichen Wundmanagementlösungen angetrieben wird. Diese Produkte bieten eine effektive Gewebebindung und reduzieren den Bedarf an traditionellen Nähten und Klammern in ausgewählten Verfahren. Die zunehmende Betonung auf schnellere Heilung, reduzierte Narben und geringere Infektionsrisiken beschleunigt die Adoption über mehrere chirurgische Spezialitäten. Fortschritte in synthetischen und biologisch abgeleiteten Dichtstoffen erweitern ihre klinischen Anwendungen. Healthcare-Anbieter nutzen diese Produkte zunehmend zur Verbesserung der Patientenrückgewinnung und zur Verbesserung der Verfahrenseffizienz. Mit steigenden Investitionen in innovative Biomaterialien und regenerative Medizintechnologien soll das Segmentwachstum weiter gefördert werden.

- Von der Technik

Auf Basis der Technik wird der Stapling & Closure Market in manuelle Stpling-Systeme, angetriebene Stpling-Systeme und robotisch unterstützte Stpling-Systeme segmentiert. Das Segment Manual Stapling Systems dominierte den Markt mit einem geschätzten Anteil von 57,42% im Jahr 2025 aufgrund ihrer umfangreichen Nutzung in Krankenhäusern und chirurgischen Zentren weltweit. Diese Systeme sind kostengünstig, zuverlässig und weit verbreitet über eine breite Palette von chirurgischen Eingriffen. Ihre einfache Nutzung und Verfügbarkeit machen sie besonders attraktiv bei der Entwicklung von Gesundheitsmärkten und haushaltssensitiven Institutionen. Manuelle Heftklammern werden weiterhin für Routinechirurgen bevorzugt, wo eine fortschrittliche Automatisierung nicht erforderlich ist. Starke medizinische Vertrautheit und etablierte klinische Leistung tragen weiter zur anhaltenden Nachfrage bei. Das Segment profitiert von seiner breiten Zugänglichkeit und geringeren Akquisitionskosten im Vergleich zu fortschrittlichen Alternativen.

Das Segment Robotic-Assisted Stapling Systems wird von 2026 bis 2033 das schnellste Wachstum bei einem CAGR von 8,1% beobachten, das von der zunehmenden Übernahme von Roboter-Chirurgie-Plattformen weltweit angetrieben wird. Diese Systeme bieten verbesserte Präzision, verbesserte Artikulation und eine größere Kontrolle bei komplexen chirurgischen Eingriffen. Die zunehmende Nachfrage nach minimalinvasiven Eingriffen ermutigt Gesundheitsanbieter, robotergestützte Technologien in chirurgische Arbeitsabläufe zu integrieren. Fortschritte in der chirurgischen Robotik und der digitalen Visualisierung verbessern die Verfahrensgenauigkeit und die Patientenergebnisse. Führende Gesundheitseinrichtungen investieren stark in robotische Betriebsumgebungen, um Effizienz und Wettbewerbsfähigkeit zu steigern. Der zunehmende Einsatz von Roboterchirurgie über allgemeine, urologische, gynäkologische und colorektale Verfahren wird erwartet, das Segmentwachstum zu beschleunigen.

- Anwendung

Auf Basis der Anwendung wird der Stapling & Closure Market in allgemeine Chirurgie, Magen-Darm-Chirurgie, Herz-Kreislauf-Chirurgie, orthopädische Chirurgie, gynäkologische Chirurgie, Brustchirurgie, Neurochirurgie und plastische und rekonstruktive Chirurgie segmentiert. Das Segment General Surgery entfiel auf den größten Marktanteil von 36,18% im Jahr 2025, unterstützt durch das hohe Volumen an Bauch-, Farb-, Bariatrie- und Hernien-Reparaturverfahren weltweit durchgeführt. Stapling- und Verschlussprodukte werden in diesen Verfahren umfassend eingesetzt, um die Effizienz zu verbessern und eine zuverlässige Gewebeapplikation zu gewährleisten. Die zunehmende Prävalenz chronischer Erkrankungen, die chirurgische Eingriffe erfordern, unterstützt weiterhin das Prozedurwachstum. Healthcare-Anbieter bevorzugen fortschrittliche Verschlusslösungen, um die Betriebszeit zu reduzieren und die Patientenergebnisse zu verbessern. Die kontinuierliche Innovation in chirurgischen Geräten verbessert die Verfahrenssicherheit und Wirksamkeit. Der breite Verfahrensumfang der Allgemeinchirurgie bleibt ein wesentlicher Faktor, der die Segmentherrschaft unterstützt.

Das Segment Herz-Kreislaufchirurgie wird voraussichtlich das schnellste Wachstum bei einem CAGR von 7,3% von 2026 bis 2033 registrieren, angetrieben von der steigenden Prävalenz von Herz-Kreislauf-Erkrankungen und zunehmenden chirurgischen Behandlungsraten. Um die Verfahrensgenauigkeit zu verbessern und Komplikationen bei komplexen Herzeingriffen zu reduzieren, werden fortschrittliche Stapler- und Verschlusstechnologien eingesetzt. Wachsende alternde Bevölkerungs- und lebensbedingte Risikofaktoren tragen weltweit zu einer höheren Nachfrage nach Herz-Kreislauf-Verfahren bei. Technologische Fortschritte bei der Gewebeabdichtung und Gefäßverschlußsysteme erweitern die Behandlungsfähigkeit. Gesundheitssysteme investieren zunehmend in spezialisierte kardiovaskuläre Pflegeinfrastruktur. Der Bedarf an verbesserten chirurgischen Ergebnissen und reduzierten Erholungszeiten wird erwartet, dass die Segmenterweiterung weiter unterstützt wird.

- Mit dem Endbenutzer

Der Stapling & Closure Market wird auf Basis des Endbenutzers in Krankenhäuser, ambulante chirurgische Zentren, Spezialkliniken und akademische und Forschungsinstitute segmentiert. Das Segment Hospitals dominierte den Markt mit einem Anteil von 61,34% im Jahr 2025, aufgrund der großen Menge der chirurgischen Eingriffe, die innerhalb des Krankenhauses durchgeführt werden. Krankenhäuser verfügen über fortgeschrittene chirurgische Infrastruktur, hochqualifizierte medizinische Fachkräfte und Zugang zu einer breiten Palette von Stall- und Verschlusstechnologien. Die zunehmende Zahl an stationären und ambulanten Operationen treibt die Produktauslastung weiter voran. Große Gesundheitseinrichtungen sind auch Frühanwender von innovativen Wundverschlusslösungen und leistungsfähigen chirurgischen Geräten. Wachsende Investitionen in chirurgische Modernisierungsprogramme unterstützen die Nachfrage weiter. Die Konzentration komplexer und risikoreicher Verfahren in Krankenhäusern stärkt ihre führende Marktposition.

Das Segment Ambulatory Surgical Centers (ASCs) wird projiziert, um das schnellste Wachstum bei einem CAGR von 7,0% von 2026 bis 2033 zu erleben, angetrieben durch die Verschiebung in Richtung ambulante und am selben Tag chirurgische Eingriffe. ASCs bieten kostengünstige Behandlungsoptionen, kürzere Patientenaufenthalte und effiziente chirurgische Arbeitsabläufe im Vergleich zu herkömmlichen Krankenhauseinstellungen. Die zunehmenden Fortschritte in der minimalinvasiven Chirurgie ermöglichen eine größere Anzahl von Verfahren in ambulanten Umgebungen. Healthcare Zahler und Anbieter unterstützen zunehmend die ASC-Auslastung, um die Gesamtausgaben im Gesundheitswesen zu reduzieren. Die zunehmende Vorliebe für bequeme und schnellere Behandlungserfahrungen ist eine weitere ermutigende Patientenannahme. Eine weitere Erweiterung der ASC-Netzwerke weltweit wird voraussichtlich deutlich zum Segmentwachstum beitragen.

Staping & Closure Market Regionale Analyse

Nordamerika dominierte den Stapling & Closure Market mit dem größten Umsatzanteil von 38,42% im Jahr 2025, unterstützt durch hohe operative Prozedur Volumen, fortschrittliche Gesundheitsinfrastruktur und starke Einführung von minimalinvasiven chirurgischen Technologien. Die Region profitiert auch von einer starken Einführung minimalinvasiver chirurgischer Techniken, einer zunehmenden Auslastung von leistungsfähigen Stapling-Technologien und einer wachsenden Nachfrage nach fortschrittlichen Wundverschlusslösungen in Krankenhäusern und ambulanten chirurgischen Zentren. Steigende Gesundheitsausgaben, günstige Rückerstattungsrahmen und kontinuierliche technologische Innovationen in chirurgischen Geräten unterstützen weiterhin die Markterweiterung. Der zunehmende Fokus auf die Verbesserung der operativen Ergebnisse und die Verringerung postoperativer Komplikationen verstärkt die Führungsposition Nordamerikas im globalen Markt weiter.

US Stapling & Closure Market Insight

Der US-Stepling- & Verschlussmarkt zeigt ein starkes Wachstum aufgrund steigender chirurgischer Prozedurvolumina, zunehmender Übernahme minimalinvasiver Operationen und kontinuierlicher Wendungen in Wundverschlusstechnologien. Die reife Gesundheitsinfrastruktur des Landes, zusammen mit der zunehmenden Auslastung von Heftklammern, Gewebedichtstoffen und fortgeschrittenen chirurgischen Schließsystemen, ist die Nachfrage in Krankenhäusern, ambulanten chirurgischen Zentren und Spezialkliniken. Darüber hinaus wird die zunehmende Betonung auf die Verbesserung der operativen Ergebnisse und die Verringerung postoperativer Komplikationen die Einführung innovativer Stall- und Verschlussprodukte in allen Gesundheitseinrichtungen beschleunigen.

Europa Stapling & Closure Markt Einblick

Der europäische Stall- und Verschlussmarkt ist nach wie vor ein wichtiger Beitrag zum weltweiten Umsatz, der durch starke Gesundheitssysteme, technologische Innovation und hohe Nachfrage nach fortschrittlichen chirurgischen Lösungen angetrieben wird. Die weit verbreitete Verwendung von chirurgischen Heftklammern, Gewebeklebern und Hämostatika im Allgemeinen, Herz-Kreislauf- und Gastrointestinalverfahren unterstützt die Markterweiterung in der ganzen Region. Die zunehmende Beteiligung an minimalinvasiven Chirurgietechnologien, verbunden mit einer günstigen Gesundheitspolitik und einer hochqualifizierten medizinischen Belegschaft, erhöht weiterhin die Einführung von Stall- und Verschlussprodukten in ganz Europa.

US Stapling & Closure Market Insight

Der US-amerikanische Stapling- & Verschlussmarkt erlebt ein stetiges Wachstum, unterstützt durch die steigende Annahme fortschrittlicher chirurgischer Technologien, die Erhöhung der Prozedurmengen und die wachsende Nachfrage nach effizienten Wundmanagementlösungen. Zunehmende Investitionen in die moderne Gesundheitsinfrastruktur und wachsende Präferenz für minimalinvasive chirurgische Techniken tragen zum Marktwachstum bei. Darüber hinaus verbessert die Integration von leistungsfähigen Stapling-Systemen und fortschrittlichen Gewebeverschluss-Produkten die Verfahrenseffizienz und die Patientenergebnisse, die Positionierung der US als ein wichtiger Innovationskern in der Stapling- und Verschlussindustrie.

Deutschland Stapling & Closure Market Insight

Durch die fortschrittliche Gesundheitsinfrastruktur, die starke Medizinprodukteindustrie und die zunehmende Einführung der chirurgischen Technologien der nächsten Generation wächst der Deutschland-Stabilisierungs- und Schließmarkt stetig. Krankenhäuser, Spezialkliniken und Operationszentren nutzen zunehmend Stall- und Verschlussprodukte für die Prozessoptimierung, Wundmanagement und verbesserte klinische Ergebnisse. Kontinuierliche Fortschritte bei leistungsfähigen Staplergeräten, Gewebedichtstoffen und minimalinvasiven chirurgischen Techniken sowie starke staatliche Unterstützung bei der Gesundheitsinnovation treiben das Marktwachstum in Deutschland weiter voran.

Asien-Pazifik Stapling & Closure Market Insight

Der asiatisch-pazifische Stapling- & Verschluss-Markt wird erwartet, dass schnelles Wachstum, angetrieben durch die Erhöhung der Gesundheitsausgaben, die Ausweitung der Krankenhausinfrastruktur, und steigende operative Prozedur Volumen in Ländern wie China, Indien und Japan. Das zunehmende Bewusstsein für fortgeschrittene Wundverschlusstechniken, die zunehmende Einführung minimalinvasiver Operationen und die steigende Nachfrage nach kostengünstigen chirurgischen Lösungen unterstützen die regionale Markterweiterung. Darüber hinaus beschleunigt die zunehmende Präsenz von Initiativen zur Modernisierung des Gesundheitswesens und die Verbesserung des Zugangs zu fortschrittlichen medizinischen Technologien die Annahme in den Bereichen öffentliche und private Gesundheitsversorgung.

Japan Stapling & Closure Market Insight

Der Japan Stapling- & Verschluss-Markt zeigt durch steigende Investitionen in fortgeschrittene chirurgische Technologien, Gesundheitsmodernisierung und Patientensicherheitsinitiativen ein konsequentes Wachstum. Healthcare-Anbieter, Spezialkliniken und Operationszentren übernehmen zunehmend innovative Stall- und Verschlusslösungen für verbesserte Verfahrenseffizienz und klinische Ergebnisse. Darüber hinaus tragen die zunehmende Integration minimalinvasiver chirurgischer Techniken und der Fokus des Landes auf hochwertige Gesundheitsversorgung weiter zum Marktwachstum bei.

China Stapling & Closure Markt Einblick

Der China Stapling & Verschluss Markt wächst rasant, angetrieben durch die zunehmende Entwicklung der Gesundheitsinfrastruktur, die Expansion der operativen Volumen und die steigende Regierung Fokus auf die Verbesserung der Gesundheitsdienstleistungen. Die zunehmende Übernahme fortschrittlicher Stapler, Gewebeklebstoffe und Wundverschlusstechnologien in Krankenhäusern und Spezialkliniken erhöht den Marktbedarf deutlich. Darüber hinaus stellen steigende Investitionen in die Modernisierung der Gesundheitsversorgung, zunehmendes Bewusstsein für die chirurgische Sicherheit und schnelle technologische Fortschritte China als einer der am schnellsten wachsenden Märkte für Stall- und Verschlussprodukte weltweit.

Stapling & Closing Marktanteil

Die Stapling- und Verschlussindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Ethicon, Inc. (USA)

- Medtronic (Irland)

- Baxter (USA)

- Braun SE (Deutschland)

- Smith+Nephew plc (USA)

- CONMED Corporation (USA)

- Stryker (USA)

- Zimmer Biomet (USA)

- Intuitive Surgical, Inc. (USA)

- Olympus Corporation (Japan)

- Boston Scientific Corporation (USA)

- Karl Storz SE & Co. KG (Deutschland)

- Advanced Medical Solutions Group plc (USA)

- Teleflex Incorporated (US)

- Frankenman International Ltd. (China)

- Stapleline Medizintechnik GmbH (Deutschland)

- Purple Surgical International Limited (U.K.)

- Meril Life Sciences Pvt. Ltd. (India)

- Futura Surgicare Pvt. Ltd. (Indien)

- Grena Ltd. (U.K.)

Neueste Entwicklungen in Stapling & Closure Market

- Im Juni 2025 kündigte Johnson & Johnson den US-Start des ETHICONTM 4000 Stapler an, einem fortschrittlichen chirurgischen Heftklammern, der die Integrität der Stapelzeile verbessert und das Risiko von Lecks und Blutungskomplikationen reduziert. Das System beinhaltet ETHICONTM 3D Reloads mit proprietärer 3D Stapling-Technologie und verbesserte Gripping Surface Technology, um Gewebekomplexitäten über mehrere chirurgische Spezialitäten zu adressieren. Dieser Start unterstreicht den Fokus der Industrie auf die nächste Generation leistungsfähigen Stapling-Plattformen und die Integration der Roboterchirurgie

- Im Mai 2024 startete Johnson & Johnson den ECHELON LINEARTM Cutter, den ersten linearen chirurgischen Hefter, der 3D-Stapling Technology und Gripping Surface Technology kombiniert. Das Gerät zeigte 47% weniger Lecks an der Stapellinie und wurde entwickelt, um die Stapelliniensicherheit zu verbessern und chirurgische Risiken während der Farb- und anderen Verfahren zu reduzieren. Der Start verstärkte das fortschrittliche Stallportfolio von Ethicon innerhalb des globalen Wundverschlussmarkts

- Im Oktober 2023 kündigte die Advanced Medical Solutions Group plc an, dass alle US-Krankenhäuser Distributionsvereinbarungen für ihr LiquiBand® Gewebeklebstoffportfolio funktionsfähig geworden seien. Die erweiterte Vertriebsstrategie wurde entwickelt, um die Marktdurchdringung fortschrittlicher Wundverschlussprodukte zu beschleunigen und die Position des Unternehmens im wachsenden Gewebeklebersegment zu stärken. Die Entwicklung spiegelt die zunehmende Einführung von klebstoffbasierten Verschlusstechnologien als Alternative zu traditionellen Nähten und Klammern wider.

- Im Juni 2023 erhielt die Advanced Medical Solutions Group plc die US FDA-Zulassung für LiquiBandFix8®, einen internen chirurgischen Klebstoff, der für die Hernien-Netzfixierung verwendet wird. Das Produkt nutzt die Cyanacrylat-Klebetechnologie anstelle von traditionellen Fixations-Tacks, hilft, Gewebetrauma zu reduzieren und verbesserte Patientenergebnisse zu unterstützen. Die Zulassung markierte eine signifikante Weiterentwicklung der klebstoffbasierten chirurgischen Verschlusstechnologien und erweiterte die Präsenz des Unternehmens im Operationsfixationsmarkt

- Im Juni 2022 kündigte Ethicon den US-Start des ECHELONTM 3000 Stapler an, einem digital aktivierten Heftklammergerät mit verbesserter Artikulation, größerer Maulöffnung und Echtzeit-Feedback-Funktionen. Das Gerät wurde entwickelt, um Chirurgen einen verbesserten Zugang und Kontrolle bei minimalinvasiven Eingriffen zu bieten, die den wachsenden Trend zu intelligenten chirurgischen Galvaniktechnologien unterstützen

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.