Global Stealth Warfare Market

Marktgröße in Milliarden USD

CAGR :

%

USD

13.83 Billion

USD

27.02 Billion

2024

2032

USD

13.83 Billion

USD

27.02 Billion

2024

2032

| 2025 –2032 | |

| USD 13.83 Billion | |

| USD 27.02 Billion | |

| % | |

|

Globaler Markt für Stealth-Kriegsführung, nach Plattform (Luft- und Seegestützt), Ausrüstung (Radar, Infrarot-Such- und Verfolgungssystem (IRST) und akustische Signatur), Material (nichtmetallische Flugzeugzelle und radarabsorbierendes Material) und Anwendung (Luftwaffe, Marine und Heer) – Branchentrends und Prognose bis 2032.

Stealth Warfare Marktgröße

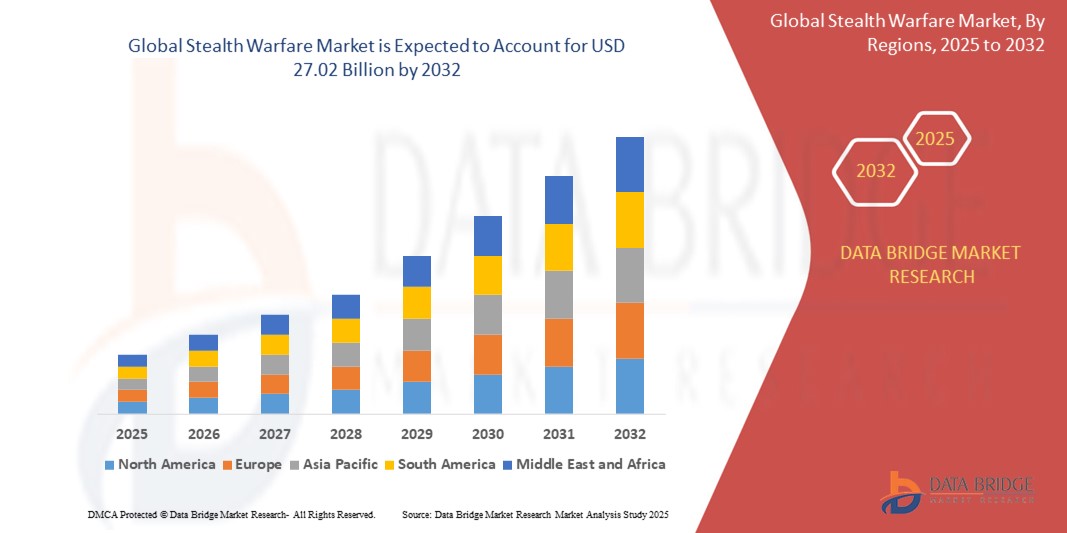

- Der globale Markt für Stealth-Kriegsführung wird im Jahr 2024 auf 13,83 Milliarden US-Dollar geschätzt und soll bis 2032 27,02 Milliarden US-Dollar erreichen , was einer jährlichen Wachstumsrate von 8,73 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird durch steigende Verteidigungsbudgets, Fortschritte in der Stealth-Technologie und zunehmende geopolitische Spannungen vorangetrieben, die fortschrittliche militärische Fähigkeiten erfordern.

- Die Nachfrage nach Stealth-Lösungen wird durch die Notwendigkeit verbesserter Überlebensfähigkeit in umkämpften Umgebungen, die Integration modernster Materialien und die Entwicklung von Plattformen der nächsten Generation für Luft- und Marineanwendungen angetrieben.

Stealth-Warfare-Marktanalyse

- Stealth-Kriegsführungstechnologien, die die Erkennung durch Radar-, Infrarot- und Akustiksysteme verringern sollen, sind für moderne Militäroperationen von entscheidender Bedeutung und bieten strategische Vorteile in der Luft-, See- und Bodenanwendung.

- Die zunehmende Verbreitung von Stealth-Technologien wird durch zunehmende Modernisierungsprogramme im Verteidigungsbereich, den Bedarf an schwer erkennbaren Plattformen und Fortschritte bei radarabsorbierenden Materialien und Sensorsystemen vorangetrieben.

- Nordamerika dominierte den Markt für Stealth-Kriegsführung mit dem größten Umsatzanteil von 42,5 % im Jahr 2024, was auf erhebliche Investitionen in die Verteidigungsforschung und -entwicklung, eine starke Präsenz wichtiger Akteure der Branche und die frühe Einführung fortschrittlicher Stealth-Technologien zurückzuführen ist, insbesondere in den USA für Kampfjets und Marineschiffe der nächsten Generation.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region sein, angetrieben durch die schnelle militärische Modernisierung, steigende Verteidigungsausgaben und wachsende regionale Sicherheitsbedenken.

- Das Luftsegment dominierte den größten Marktumsatzanteil von 57,8 % im Jahr 2024, angetrieben durch die entscheidende Rolle von Stealth-Flugzeugen bei Aufklärungs-, taktischen Einsätzen und Luftüberlegenheitsmissionen

Berichtsumfang und Marktsegmentierung für Stealth Warfare

|

Eigenschaften |

Stealth Warfare: Wichtige Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends im Bereich Stealth Warfare

„Zunehmende Integration von KI und autonomen Systemen“

- Der globale Markt für Stealth-Kriegsführung erlebt einen deutlichen Trend zur Integration von künstlicher Intelligenz (KI) und autonomen Systemen

- Diese Technologien verbessern die Datenverarbeitung und -analyse und bieten tiefere Einblicke in die Plattformleistung, Bedrohungserkennung und Missionsplanung

- KI-gestützte Stealth-Systeme ermöglichen eine proaktive Bedrohungserkennung und ermöglichen so Gegenmaßnahmen in Echtzeit sowie eine verbesserte Überlebenschance in umkämpften Umgebungen.

- Beispielsweise entwickeln Unternehmen KI-gesteuerte Plattformen, die Radar-, Infrarot- und akustische Signaturen analysieren, um Stealth-Operationen zu optimieren und sich an fortschrittliche Systeme zur Feinderkennung anzupassen.

- Dieser Trend erhöht den strategischen Wert von Stealth-Plattformen und macht sie für Luftstreitkräfte, Marinen und Armeen effektiver

- KI-Algorithmen können große Datensätze von Sensoren wie Radar- und Infrarot-Such- und Verfolgungssystemen (IRST) verarbeiten, um die Entscheidungsfindung zu verbessern und Tarnfähigkeiten unter dynamischen Bedingungen auf dem Schlachtfeld aufrechtzuerhalten.

Marktdynamik für Stealth-Kriegsführung

Treiber

„Steigende Nachfrage nach fortschrittlichen Stealth-Plattformen und Möglichkeiten zur Gegenerkennung“

- Zunehmende geopolitische Spannungen und das Bedürfnis nach strategischer Überlegenheit treiben die Nachfrage nach fortschrittlichen Stealth-Plattformen für Luft-, Marine- und Militäranwendungen voran

- Stealth-Systeme verbessern die operative Effizienz, indem sie die Erkennbarkeit durch Technologien wie radarabsorbierende Materialien, nichtmetallische Flugzeugzellen und die Reduzierung der akustischen Signatur verringern.

- Regierungsinitiativen, insbesondere in Nordamerika, das den Markt aufgrund robuster Investitionen in die Verteidigungsinfrastruktur dominiert, fördern die Einführung von Stealth-Technologien

- Die Verbreitung fortschrittlicher Anti-Access/Area Denial (A2/AD)-Systeme und die Entwicklung der 5G-Technologie ermöglichen eine schnellere Datenübertragung und geringere Latenzzeiten und unterstützen so anspruchsvollere Stealth-Anwendungen.

- Rüstungsunternehmen wie Lockheed Martin und Northrop Grumman integrieren zunehmend Stealth-Funktionen als Standard- oder optionale Komponenten in Flugzeugen, Marineschiffen und Bodenfahrzeugen, um den sich entwickelnden militärischen Anforderungen gerecht zu werden.

Einschränkung/Herausforderung

„Hohe Entwicklungskosten und Fortschritte in der Counter-Stealth-Technologie“

- Die erheblichen Investitionen, die für die Forschung, Entwicklung und Integration von Stealth-Technologien wie radarabsorbierenden Materialien und nichtmetallischen Flugzeugzellen erforderlich sind, stellen insbesondere für Schwellenländer eine erhebliche Hürde dar.

- Die Integration von Stealth-Systemen in bestehende Plattformen wie Flugzeuge oder Kriegsschiffe kann komplex und kostspielig sein und erfordert spezielle Technik und Materialien

- Darüber hinaus stellen Fortschritte in der Tarnkappentechnologie, wie verbesserte Radar- und Infrarot-Erkennungssysteme, eine große Herausforderung dar, da sie die Effektivität von Tarnkappenplattformen verringern.

- Die fragmentierte globale Regulierungslandschaft im Hinblick auf den Export von Militärtechnologie und den Schutz geistigen Eigentums erschwert die Geschäftstätigkeit internationaler Hersteller und Dienstleister.

- Diese Faktoren können die Einführung in kostensensiblen Regionen behindern und die Marktexpansion begrenzen, insbesondere in Gebieten mit sich schnell entwickelnden Erkennungstechnologien oder begrenzten Verteidigungsbudgets.

Marktumfang für Stealth Warfare

Der Markt ist nach Plattform, Ausrüstung, Material und Anwendung segmentiert.

- Nach Plattform

Der globale Markt für Stealth-Kriegsführung ist plattformbasiert in Luft- und Seestreitkräfte unterteilt. Das Luftsegment hatte im Jahr 2024 mit 57,8 % den größten Marktanteil, was auf die entscheidende Rolle von Stealth-Flugzeugen bei Aufklärungs-, taktischen Einsätzen und Luftüberlegenheitsmissionen zurückzuführen ist. Fortschritte in der Aerodynamik und bei radarabsorbierenden Materialien fördern die Verbreitung von luftgestützten Stealth-Plattformen zusätzlich.

Im Marinesegment wird von 2025 bis 2032 mit einer Rate von 10,2 % die höchste Wachstumsrate erwartet. Grund dafür sind steigende Investitionen in mit Tarnkappentechnologie ausgestattete Marineschiffe wie U-Boote und Tarnkappenschiffe, um die maritime Sicherheit zu gewährleisten und den sich entwickelnden Bedrohungen in umkämpften Gewässern entgegenzuwirken.

- Nach Ausrüstung

Der globale Markt für Stealth-Kriegsführung ist nach Ausrüstung in Radar, Infrarot-Such- und -Verfolgungssystem (IRST) und akustische Signatur unterteilt. Das Radarsegment dominierte den Markt mit einem Umsatzanteil von 45,3 % im Jahr 2024 aufgrund seiner entscheidenden Rolle bei der Erkennung und Abwehr von Stealth-Plattformen durch fortschrittliche Radarsysteme, darunter bodengestützte, luftgestützte, Marine- und Synthetic Aperture Radar (SAR).

Das Segment der Infrarot-Such- und Verfolgungssysteme (IRST) dürfte zwischen 2025 und 2032 mit 11,5 % die höchste Wachstumsrate aufweisen. Grund hierfür ist die Fähigkeit der Systeme, Tarnkappenplattformen durch Wärmesignaturen zu erkennen, insbesondere in Umgebungen, in denen die Radarleistung durch Wetterbedingungen oder Gegenmaßnahmen eingeschränkt ist.

- Nach Material

Der globale Markt für Stealth-Kriegsführung ist nach Material in nichtmetallische Flugzeugzellen und radarabsorbierendes Material (RAM) unterteilt. Das Segment der radarabsorbierenden Materialien hatte im Jahr 2024 mit 62,7 % den größten Marktanteil. Dies ist auf die weit verbreitete Verwendung zur Reduzierung des Radarquerschnitts (RCS) von Flugzeugen, Schiffen und Bodenfahrzeugen zurückzuführen, wodurch deren Tarnfähigkeit verbessert wird.

Im Segment der nichtmetallischen Flugzeugzellen wird zwischen 2025 und 2032 ein deutliches Wachstum erwartet, das durch Fortschritte bei Verbundwerkstoffen und in der Metallurgie vorangetrieben wird, die leichte, langlebige und kaum wahrnehmbare Strukturen für Tarnkappenplattformen ermöglichen.

- Nach Anwendung

Der globale Markt für Stealth-Kriegsführung ist nach Anwendung in Luftwaffe, Marine und Heer unterteilt. Das Luftwaffensegment dominierte den Markt mit einem Umsatzanteil von 50,4 % im Jahr 2024, angetrieben durch den umfangreichen Einsatz von Stealth-Flugzeugen wie der F-35 und der B-21 Raider für verdeckte Operationen und Präzisionsangriffe in umkämpften Gebieten.

Das Marinesegment dürfte zwischen 2025 und 2032 mit einer Rate von 10,8 % am schnellsten wachsen. Dies ist auf die zunehmende Einführung von Stealth-Technologie in Marineschiffen wie U-Booten und Fregatten zurückzuführen, die die Überlebensfähigkeit und operative Effektivität in der Seekriegsführung verbessern soll.

Stealth Warfare Marktregionale Analyse

- Nordamerika dominierte den Markt für Stealth-Kriegsführung mit dem größten Umsatzanteil von 42,5 % im Jahr 2024, was auf erhebliche Investitionen in die Verteidigungsforschung und -entwicklung, eine starke Präsenz wichtiger Akteure der Branche und die frühe Einführung fortschrittlicher Stealth-Technologien zurückzuführen ist, insbesondere in den USA für Kampfjets und Marineschiffe der nächsten Generation.

- Die Nachfrage wird durch die Notwendigkeit verbesserter Überlebenschancen, taktischer Überraschungseffekte und Durchschlagskraft in umkämpften Umgebungen, insbesondere für Luft-, See- und Bodenoperationen, angetrieben.

- Das Wachstum wird durch Innovationen im Bereich der Tarnkappentechnologien unterstützt, wie etwa radarabsorbierende Materialien, Reduzierung der Infrarotsignatur und akustische Unterdrückung, sowie durch die zunehmende Nutzung sowohl in militärischen Modernisierungsprogrammen als auch bei der Bereitstellung neuer Plattformen.

Markteinblicke in die US -Stealth-Kriegsführung

Der US-Markt für Stealth-Kriegsführung erzielte 2024 mit 78,6 % den größten Umsatzanteil in Nordamerika. Dieser Anteil wurde durch hohe Verteidigungsausgaben und einen starken Fokus auf die Wahrung der strategischen Überlegenheit begünstigt. Die Entwicklung von Stealth-Plattformen der nächsten Generation, wie dem B-21 Raider, und Fortschritte bei radarabsorbierenden Materialien treiben das Marktwachstum voran. Die zunehmende Integration von Stealth-Technologien in unbemannte Systeme und strenge Vorschriften zur Bekämpfung fortschrittlicher Erkennungssysteme kurbeln die Nachfrage zusätzlich an.

Einblicke in den europäischen Stealth-Warfare- Markt

Der europäische Markt für Stealth-Kriegsführung wird voraussichtlich deutlich wachsen, unterstützt durch den regionalen Schwerpunkt auf die Modernisierung der Verteidigungsfähigkeiten und die Abwehr neuer Bedrohungen. Länder wie Großbritannien und Frankreich investieren in Stealth-Technologien für Luft- und Marineplattformen, um die operative Effizienz zu steigern. Der Fokus auf bereichsübergreifende Operationen und die Integration KI-gesteuerter Stealth-Systeme trägt zur Marktexpansion bei, insbesondere bei Nachrüstungen und neuen Plattformanwendungen.

Einblicke in den britischen Stealth-Warfare-Markt

Der britische Markt für Stealth-Kriegsführung wird voraussichtlich rasant wachsen, angetrieben durch Investitionen in fortschrittliche Radarsysteme und Tarnbeschichtungen für Luft- und Marineplattformen. Die Nachfrage nach verbesserter Lageerkennung und Überlebensfähigkeit auf komplexen Schlachtfeldern fördert die Akzeptanz. Regulatorische Rahmenbedingungen, die Interoperabilität und netzwerkzentrierte Kriegsführung fördern, sowie Kooperationen wie die Modernisierung des Eurofighter Typhoon unterstützen ein nachhaltiges Marktwachstum.

Markteinblicke für Stealth-Kriegsführung in Deutschland

In Deutschland wird ein deutliches Wachstum im Markt für Stealth-Kriegsführung erwartet, was auf die fortschrittliche Rüstungsindustrie und den Fokus auf technologische Innovationen zurückzuführen ist. Deutsche Militärprogramme setzen vorrangig auf Stealth-Technologien für Flugzeuge und Schiffe, um die Erkennbarkeit zu verringern und den Missionserfolg zu verbessern. Die Integration fortschrittlicher Materialien, wie beispielsweise nichtmetallischer Flugzeugzellen, und Partnerschaften mit Unternehmen wie Hensoldt treiben das Marktwachstum voran.

Markteinblicke für Stealth-Kriegsführung im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum dürfte das schnellste Wachstum des globalen Marktes für Stealth-Kriegsführung verzeichnen, angetrieben durch steigende Verteidigungsbudgets und geopolitische Spannungen in Ländern wie China, Indien und Japan. Das zunehmende Bewusstsein für die Rolle der Stealth-Technologie in der Luftüberlegenheit, der maritimen Sicherheit und bei Bodenoperationen steigert die Nachfrage. Regierungsinitiativen für die heimische Rüstungsproduktion und Modernisierungsprogramme beschleunigen das Marktwachstum zusätzlich.

Einblicke in den japanischen Stealth-Kriegsmarkt

Der japanische Markt für Stealth-Kriegsführung dürfte aufgrund der starken Nachfrage nach fortschrittlichen Stealth-Technologien für Luft- und Marineplattformen schnell wachsen. Die Präsenz großer Rüstungsunternehmen und die Integration von Stealth-Funktionen in OEM-Plattformen wie Kampfjets erhöhen die Marktdurchdringung. Das steigende Interesse an der Abwehr regionaler Bedrohungen und der Einführung KI-gestützter Stealth-Systeme trägt zu einem deutlichen Marktwachstum bei.

Markteinblicke für Stealth-Kriegsführung in China

China hält den größten Marktanteil im asiatisch-pazifischen Markt für Stealth-Kriegsführung. Dies wird durch die schnelle Modernisierung des Militärs, steigende Verteidigungsbudgets und die Fokussierung auf die Entwicklung einheimischer Stealth-Plattformen vorangetrieben. Die Nachfrage nach radarabsorbierenden Materialien und akustischer Signaturreduzierung für See- und Luftstreitkräfte treibt das Wachstum an. Wettbewerbsfähige inländische Produktion und Investitionen in unbemannte Systeme mit Stealth-Fähigkeiten verbessern die Marktzugänglichkeit und -expansion.

Marktanteile im Stealth-Krieg

Die Stealth-Warfare-Industrie wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- BAE Systems Plc. (Großbritannien)

- Northrop Grumman Corporation (USA)

- Raytheon Technologies Corporation (USA)

- Lockheed Martin Corporation (USA)

- Thales Group (USA)

- L3Harris Technologies, Inc. (USA)

- Israel Aerospace IndU.S..tries (Israel)

- SAAB AB (Schweden) Zoho Corporation (Indien)

- WebHR (USA)

- Infor (USA)

- Kronos Incorporated (USA)

- Die Sage Group plc. (USA)

- Mitsubishi Heavy Industries (Japan)

- Dassault Aviation (Frankreich)

- Suchoi (Russland)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für Stealth-Kriegsführung?

- Im März 2025 beleuchtete der Tech Trends Report 2025 der Future Today Strategy Group (FTSG) den Aufstieg von „Living Intelligence Systems“ – einer Kombination aus KI, fortschrittlicher Sensorik und Bioengineering, die es Systemen ermöglicht, in Echtzeit zu erfassen, zu lernen, sich anzupassen und weiterzuentwickeln. Dieser technologische Wandel, zusammen mit dem weltweiten Ausbau der 5G-Infrastruktur durch Unternehmen wie Ericsson, läutet eine neue Ära fortschrittlicher Kommunikationssysteme ein. Diese Entwicklungen werden die Tarnfähigkeit erheblich beeinflussen und die Datenverarbeitung, Signalaufklärung und Echtzeit-Anpassungsfähigkeit für militärische und verteidigungspolitische Anwendungen, einschließlich Operationen mit geringer Detektionsgefahr, verbessern.

- Im Juni 2024 sicherte sich SatixFy Communications Ltd., ein führender Anbieter von Satellitenkommunikationssystemen der nächsten Generation, einen wegweisenden Auftrag über mehr als 20 Millionen US-Dollar für seine digitalen Prime2 Space-Grade-Beamformer-Chips und -Software von einem unbekannten Kunden. Der Prime2-Chip, ein hochmoderner anwendungsspezifischer integrierter Schaltkreis (ASIC), ist für massive MIMO-Antennen in Satellitensystemen mit niedriger Erdumlaufbahn (LEO) und geostationärer Erdumlaufbahn (GEO) konzipiert. Diese Technologie ermöglicht elektronisch gesteuerte Mehrstrahlantennen und bietet verbesserte Skalierbarkeit, Flexibilität und Leistung.

- Im Mai 2024 veröffentlichte der Ausschuss für Streitkräfte des US-Repräsentantenhauses seinen Bericht zum „Servicemember Quality of Life Improvement and National Defense Authorization Act for Fiscal Year 2025“. Konkrete Initiativen zur Stealth-Kriegsführung werden in dem kurzen Ausschnitt zwar nicht detailliert beschrieben, doch solche Gesetze enthalten oft finanzielle Mittel und strategische Richtlinien für die Entwicklung und Beschaffung fortschrittlicher Verteidigungstechnologien, einschließlich solcher im Zusammenhang mit Stealth-Kriegsführung.

- Im Februar 2024 erreichte Ericsson einen wichtigen Meilenstein mit der Installation von 100.000 Massive MIMO 5G-Funkgeräten für Bharti Airtel in zwölf Telekommunikationskreisen in Indien. Die Installation dauerte nur etwas mehr als 500 Tage. Dieser groß angelegte Einsatz verbessert die Kapazität und Energieeffizienz des 5G-Netzes von Airtel und versorgt über 65 Millionen Nutzer. Die Massive MIMO-Technologie zielt zwar in erster Linie auf die Weiterentwicklung der kommerziellen 5G-Infrastruktur ab, bietet aber – dank ihrer Fähigkeit, Strahlen dynamisch zu steuern und Interferenzen zu reduzieren – auch erhebliches Potenzial für fortschrittliche Kommunikationssysteme im Stealth-Bereich, insbesondere in der Signalaufklärung und bei schwer erkennbaren Kommunikationssystemen.

- Im Juli 2023 ist weiterhin offensichtlich, dass aufgrund der inhärenten Geheimhaltung der Stealth-Kriegsführung umfassende öffentliche Bekanntmachungen zu spezifischen Produkteinführungen, Fusionen, Übernahmen, Partnerschaften oder Rückrufaktionen in diesem Bereich äußerst begrenzt sind. Stattdessen werden Entwicklungen typischerweise im Rahmen von Wehrtechnikfortschritten, geheimen Forschungs- und Entwicklungsprogrammen oder im Rahmen nationaler Verteidigungshaushalte und strategischer Modernisierungsinitiativen berichtet. So legt beispielsweise der US-Verteidigungshaushalt für das Haushaltsjahr 2025 den Schwerpunkt auf Luftüberlegenheit der nächsten Generation, Hyperschallangriffsfähigkeiten und bereichsübergreifende Abschreckung – allesamt mit direkten Auswirkungen auf Stealth-Technologien. Auch Indiens Verteidigungshaushalt 2025/26 legt einen starken Fokus auf KI-gesteuerte Systeme, Cyberkriegsführung und inländische Beschaffung, was den Wandel hin zu fortschrittlichen, oft Stealth-bezogenen Fähigkeiten weiter unterstreicht.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN GLOBALEN MARKT FÜR STEALTH-KRIEGSFÜHRUNG

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGSTE ERGEBNISSE

2.2 ANKUNFT AUF DEM GLOBALEN MARKT FÜR STEALTH-KRIEGSFÜHRUNG

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 MARKTFÜHRER

2.2.4 UNTERNEHMENSMARKTANTEILSANALYSE

2.2.5 MULTIVARIATE MODELLIERUNG

2.2.6 TOP-TO-BOTTOM-ANALYSE

2.2.7 MESSSTANDARDS

2.2.8 ANALYSE DES LIEFERANTENANTEILS

2.2.9 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.10 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR STEALTH-KRIEGSFÜHRUNG: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 DIE FÜNF KRÄFTE DES PORTERS

5.2 GESETZLICHE STANDARDS

5.3 TECHNOLOGISCHE TRENDS

5.4 PATENTANALYSE

5.5 FALLSTUDIE

5.6 WERTSCHÄTZUNGSKETTENANALYSE

6 GLOBALER MARKT FÜR STEALTH-KRIEGSFÜHRUNG, NACH PLATTFORMTYP

6.1 ÜBERBLICK

6.2 Tarnkappenflugzeuge

6.3 STEALTH-RAKETEN

6.4 STEALTH-UAVS

6.5 STEALTH-MARINEPLATTFORMEN

7 GLOBALER MARKT FÜR STEALTH-KRIEGSFÜHRUNG, NACH TECHNOLOGIEN

7.1 ÜBERSICHT

7.2 Radarquerschnitt (RCS)

7.3 Radarabsorbierende Materialien (RAM)

7.4 NICHTMETALLISCHE/METALLISCHE BESCHICHTUNG

7.5 Plasmawolke

7.6 IR-SIGNATUR-EMISSION

7.7 Radarstrahlung

7.8 SCHALLEMISSION

7.9 HF-EMISSION

8 GLOBALER MARKT FÜR STEALTH-KRIEGSFÜHRUNG, NACH ENDBENUTZER

8.1 ÜBERSICHT

8.2 MILITÄR

8.3 RECHTSDURCHSETZUNG

9 GLOBALER MARKT FÜR STEALTH-KRIEGSFÜHRUNG, NACH GEOGRAFIE

9.1 GLOBAL STEALTH WARFARE MARKET, (ALL SEGMENTATION PROVIDED ABOVE IS REPRESENTED IN THIS CHAPTER BY COUNTRY)

9.1.1 NORTH AMERICA

9.1.1.1. U.S.

9.1.1.2. CANADA

9.1.1.3. MEXICO

9.1.2 EUROPE

9.1.2.1. GERMANY

9.1.2.2. FRANCE

9.1.2.3. U.K.

9.1.2.4. ITALY

9.1.2.5. SPAIN

9.1.2.6. RUSSIA

9.1.2.7. TURKEY

9.1.2.8. BELGIUM

9.1.2.9. NETHERLANDS

9.1.2.10. NORWAY

9.1.2.11. FINLAND

9.1.2.12. SWITZERLAND

9.1.2.13. DENMARK

9.1.2.14. SWEDEN

9.1.2.15. POLAND

9.1.2.16. REST OF EUROPE

9.1.3 ASIA PACIFIC

9.1.3.1. JAPAN

9.1.3.2. CHINA

9.1.3.3. SOUTH KOREA

9.1.3.4. INDIA

9.1.3.5. AUSTRALIA

9.1.3.6. NEW ZEALAND

9.1.3.7. SINGAPORE

9.1.3.8. THAILAND

9.1.3.9. MALAYSIA

9.1.3.10. INDONESIA

9.1.3.11. PHILIPPINES

9.1.3.12. TAIWAN

9.1.3.13. VIETNAM

9.1.3.14. REST OF ASIA PACIFIC

9.1.4 SOUTH AMERICA

9.1.4.1. BRAZIL

9.1.4.2. ARGENTINA

9.1.4.3. REST OF SOUTH AMERICA

9.1.5 MIDDLE EAST AND AFRICA

9.1.5.1. SOUTH AFRICA

9.1.5.2. EGYPT

9.1.5.3. SAUDI ARABIA

9.1.5.4. U.A.E

9.1.5.5. OMAN

9.1.5.6. BAHRAIN

9.1.5.7. ISRAEL

9.1.5.8. KUWAIT

9.1.5.9. QATAR

9.1.5.10. REST OF MIDDLE EAST AND AFRICA

9.2 KEY PRIMARY INSIGHTS: BY MAJOR COUNTRIES

10 GLOBAL STEALTH WARFARE MARKET,COMPANY LANDSCAPE

10.1 COMPANY SHARE ANALYSIS: GLOBAL

10.2 COMPANY SHARE ANALYSIS: NORTH AMERICA

10.3 COMPANY SHARE ANALYSIS: EUROPE

10.4 COMPANY SHARE ANALYSIS: ASIA PACIFIC

10.5 MERGERS & ACQUISITIONS

10.6 NEW PRODUCT DEVELOPMENT AND APPROVALS

10.7 EXPANSIONS

10.8 REGULATORY CHANGES

10.9 PARTNERSHIP AND OTHER STRATEGIC DEVELOPMENTS

11 GLOBAL STEALTH WARFARE MARKET, SWOT & DBMR ANALYSIS

12 GLOBAL STEALTH WARFARE MARKET, COMPANY PROFILE

12.1 NORTHROP GRUMMAN

12.1.1 COMPANY SNAPSHOT

12.1.2 REVENUE ANALYSIS

12.1.3 GEOGRAPHIC PRESENCE

12.1.4 PRODUCT PORTFOLIO

12.1.5 RECENT DEVELOPMENT

12.2 LOCKHEED MARTIN CORPORATION

12.2.1 COMPANY SNAPSHOT

12.2.2 REVENUE ANALYSIS

12.2.3 GEOGRAPHIC PRESENCE

12.2.4 PRODUCT PORTFOLIO

12.2.5 RECENT DEVELOPMENT

12.3 RTX

12.3.1 COMPANY SNAPSHOT

12.3.2 REVENUE ANALYSIS

12.3.3 GEOGRAPHIC PRESENCE

12.3.4 PRODUCT PORTFOLIO

12.3.5 RECENT DEVELOPMENT

12.4 SAAB

12.4.1 COMPANY SNAPSHOT

12.4.2 REVENUE ANALYSIS

12.4.3 GEOGRAPHIC PRESENCE

12.4.4 PRODUCT PORTFOLIO

12.4.5 RECENT DEVELOPMENT

12.5 BAE SYSTEMS

12.5.1 COMPANY SNAPSHOT

12.5.2 REVENUE ANALYSIS

12.5.3 GEOGRAPHIC PRESENCE

12.5.4 PRODUCT PORTFOLIO

12.5.5 RECENT DEVELOPMENT

12.6 GENERAL DYNAMICS MISSION SYSTEMS, INC.

12.6.1 COMPANY SNAPSHOT

12.6.2 REVENUE ANALYSIS

12.6.3 GEOGRAPHIC PRESENCE

12.6.4 PRODUCT PORTFOLIO

12.6.5 RECENT DEVELOPMENT

12.7 KRATOS DEFENSE & SECURITY SOLUTIONS, INC

12.7.1 COMPANY SNAPSHOT

12.7.2 REVENUE ANALYSIS

12.7.3 GEOGRAPHIC PRESENCE

12.7.4 PRODUCT PORTFOLIO

12.7.5 RECENT DEVELOPMENT

12.8 BOEING

12.8.1 COMPANY SNAPSHOT

12.8.2 REVENUE ANALYSIS

12.8.3 GEOGRAPHIC PRESENCE

12.8.4 PRODUCT PORTFOLIO

12.8.5 RECENT DEVELOPMENT

12.9 LEONARDO S.P.A.

12.9.1 COMPANY SNAPSHOT

12.9.2 REVENUE ANALYSIS

12.9.3 GEOGRAPHIC PRESENCE

12.9.4 PRODUCT PORTFOLIO

12.9.5 RECENT DEVELOPMENT

12.1 BAYRAKTAR K

12.10.1 COMPANY SNAPSHOT

12.10.2 REVENUE ANALYSIS

12.10.3 GEOGRAPHIC PRESENCE

12.10.4 PRODUCT PORTFOLIO

12.10.5 RECENT DEVELOPMENT

12.11 SUKHOI

12.11.1 UNTERNEHMENSÜBERSICHT

12.11.2 Umsatzanalyse

12.11.3 GEOGRAFISCHE PRÄSENZ

12.11.4 PRODUKTPORTFOLIO

12.11.5 NEUESTE ENTWICKLUNG

12.12 AVIC

12.12.1 UNTERNEHMENSÜBERSICHT

12.12.2 Umsatzanalyse

12.12.3 GEOGRAFISCHE PRÄSENZ

12.12.4 PRODUKTPORTFOLIO

12.12.5 NEUESTE ENTWICKLUNG

HINWEIS: DIE PROFILIERTEN UNTERNEHMEN SIND KEINE ERSCHLIESSENDE LISTE UND ENTSPRECHEN DEN ANFORDERUNGEN UNSERER VORHERIGEN KUNDEN. WIR PROFILIEREN MEHR ALS 100 UNTERNEHMEN IN UNSERER STUDIE. DAHER KANN DIE LISTE DER UNTERNEHMEN AUF ANFRAGE GEÄNDERT ODER ERSETZT WERDEN.

13 SCHLUSSFOLGERUNG

14 FRAGEBOGEN

15 VERWANDTE BERICHTE

16 ÜBER DATA BRIDGE MARKET RESEARCH

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.