Global Stereotactic Radiosurgery Srs Systems Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.80 Billion

USD

9.60 Billion

2025

2033

USD

4.80 Billion

USD

9.60 Billion

2025

2033

| 2026 –2033 | |

| USD 4.80 Billion | |

| USD 9.60 Billion | |

| % | |

|

Globale stereotaktische Radiochirurgie (SRS) Systeme Marktsegmentierung, Nach Produkttyp (Gamma Knife Systems, Linear Accelerator (LINAC)-basierte Systeme, Proton Beam Systems, CyberKnife Systems und andere), Technologie (Frame-Based SRS, Frameless SRS, Image-Guided SRS, and Robotic SRS), Anwendung (Brain Tumore, Spine Tumors, Lungen

Stereotaktische Radiochirurgie (SRS) SystemeMarktgröße

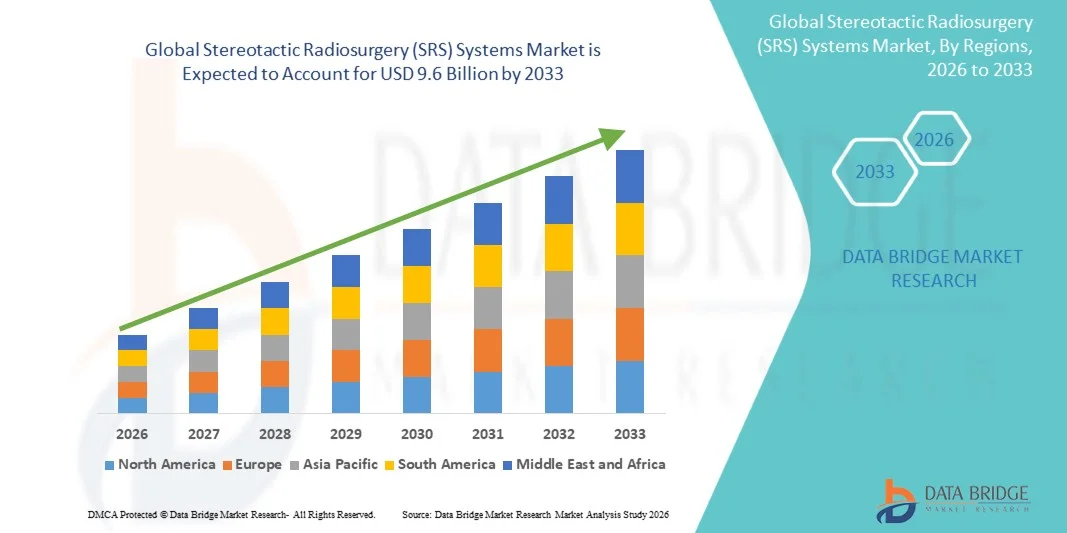

- Die globale stereotaktische Radiochirurgie (SRS)-Systeme Marktgröße wurde bei4,8 Milliarden USD in 2025und wird voraussichtlich erreichen9,6 Milliarden USD bis 2033, beiCAGR von 9,1%während des Prognosezeitraums

- Das Wachstum wird durch zunehmende Prävalenz neurologischer Störungen, Hirntumoren und steigender Nachfrage nach nicht-invasiven Behandlungsverfahren getrieben.

- Die Ausweitung der Einführung von Präzisions-Strahlungstherapien und -fortschritte in bildgeführten Strahlentechnologien beschleunigen die Markterweiterung

Stereotaktische Radiochirurgie (SRS) SystemeMarktanalyse

- Stereotaktische Radiochirurgie (SRS)-Systeme, die hoch fokussierte Strahlungsstrahlen zur Behandlung von Tumoren und funktionellen Anomalien im Gehirn und Körper liefern, werden in der modernen Onkologie und Neurochirurgie aufgrund ihrer Präzision, reduzierten Behandlungszeit und nicht-invasiver Natur unerlässlich.

- Die eskalierende Nachfrage nach SRS-Systemen wird in erster Linie durch zunehmendes Auftreten von Krebs (insbesondere Gehirnmetastasen), steigender geriatrischen Bevölkerung und zunehmende Präferenz für ambulante und minimalinvasive Behandlungsmodalitäten getrieben.

- Nordamerika dominierte den SRS-Systemmarkt mit dem größten Umsatzanteil von 38,2% im Jahr 2025, unterstützt durch fortgeschrittene Gesundheitsinfrastruktur, hohe Einführung innovativer Strahlentherapiesysteme und starke Präsenz wichtiger Marktteilnehmer

- Asia-Pacific wird voraussichtlich während der Prognosezeit die am schnellsten wachsende Region sein, die durch die Erhöhung der Krebsbelastung, die Verbesserung des Gesundheitszugangs und wachsende Investitionen in die Strahlentherapieinfrastruktur in Ländern wie China, Indien und Japan verursacht wird.

- Das Segment der linearen Beschleuniger (LINAC)-basierten Systeme dominierte den Markt mit einem Anteil von 46,5% im Jahr 2025, angetrieben durch weit verbreitete Verfügbarkeit, Wirtschaftlichkeit und Vielseitigkeit bei multiplen Krebsbehandlungen.

Geltungsbereich undStereotaktische Radiochirurgie (SRS) SystemeMarktsegmentierung

|

Attribute |

Stereotaktische Radiochirurgie (SRS) SystemeSchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

· Elekta AB (Schweden) · Siemens Healthineers AG (Deutschland) · Varian Medical Systems, Inc. (USA) · Accuray Incorporated (USA) · Hitachi, Ltd. (Japan) · Ionenstrahlanwendungen S.A. (Belgien) · ViewRay Technologies, Inc. (U.S.) · Mevion Medical Systems (US) · Brainlab AG (Deutschland) · Panacea Medical Technologies Pvt. Ltd. (Indien) · Koninklijke Philips N.V. (Niederlande) · GE HealthCare Technologies Inc. (USA) · Medtronic plc (Irland) · Mizuho Medical Co., Ltd. (Japan) · Inomed Medizintechnik GmbH (Deutschland) · adeor medical AG (Deutschland) · Shinva Medical Instrument Co., Ltd. (China) · Sumitomo Heavy Industries, Ltd. (Japan) · ZAP Chirurgische Systeme, Inc. (USA) · Xcision Medical Systems, LLC (USA) |

|

Marktmöglichkeiten |

· Erhöhung der Akzeptanz von ambulanten Krebsbehandlungen · wachsende Nachfrage nach Präzisions-Onkologie und gezielten Strahlentherapien · Ausbau von Strahlentherapiezentren in Schwellenländern · Integration von KI- und Bildgebungstechnologien in die Behandlungsplanung |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Stereotaktische Radiochirurgie (SRS) Systemmarkttrends

„Rising Adoption of Precision, Image-Guided und Minimal Invasive Radiosurgery Technologies“

- Ein signifikanter und beschleunigender Trend im globalen stereotaktischen Radiochirurgie-Systemmarkt (SRS) ist der zunehmende Wandel hin zu hochpräzisen, bildgeführten und minimalinvasiven Strahlentherapien, die die Behandlungsgenauigkeit verbessern und gleichzeitig Schäden an umgebenden gesunden Geweben in mehreren klinischen Anwendungen minimieren.

- So entwickeln Unternehmen wie Elekta AB und Accuray Incorporated zunehmend fortschrittliche SRS-Systeme mit Roboterführung, Echtzeit-Bildgebung und AI-fähige Behandlungsplanung, um klinische Ergebnisse in der Onkologie und Neurochirurgie zu verbessern.

- Technologische Fortschritte in der Bildgebung Integration, Bewegungsverfolgung und Strahlungsabgabe ermöglichen die Entwicklung von SRS-Systemen mit verbesserter Zielgenauigkeit, Behandlungseffizienz und Patientensicherheit über eine Vielzahl von Tumorindikationen hinweg.

- Die zunehmende Einführung nicht-invasiver ambulanter Behandlungsverfahren unterstützt die Nachfrage nach SRS-Systemen, die die Krankenhausaufenthaltszeit verringern und die Patientenbequemlichkeit und Erholungsergebnisse verbessern.

- Dieser Trend zu Präzisions- und Hochleistungs-Radiochirurgie-Lösungen ist die Neuformulierung von klinischen Praktiken, regulatorischen Erwartungen und Behandlungsprotokollen in Onkologie- und Neurologiebehandlungszentren.

- Die Nachfrage nach fortschrittlichen SRS-Systemen mit verbesserter Automatisierung, Workflow-Effizienz und reduzierter Behandlungszeit wächst sowohl auf den entwickelten als auch aufstrebenden Gesundheitsmärkten, die durch die Erhöhung der Krebsbelastung und der technologischen Adoption angetrieben werden.

- Die zunehmende Integration von digitalen Technologien, künstlicher Intelligenz und Echtzeit-Bildgebung gewinnt aufgrund der steigenden Nachfrage nach personalisierten und präzisen Krebsbehandlungslösungen im globalen Gesundheitssystem an Zugkraft.

Stereotaktische Radiochirurgie (SRS) Systeme Marktdynamik

Fahrer

„Rising Prevalence of Cancer and Growing Demand for Non-Invasive Treatment Solutions“

- Die zunehmende globale Prävalenz von Krebs, insbesondere von Gehirntumoren und metastasierenden Bedingungen, verbunden mit steigender Nachfrage nach nicht-invasiven und präzisen Behandlungsoptionen, ist ein wichtiger Treiber, der das Wachstum der stereotaktischen Radiochirurgie (SRS)-Systeme weltweit fördert.

- So nehmen Gesundheitssysteme in Regionen wie Nordamerika und Europa zunehmend fortschrittliche Strahlentherapietechnologien ein, um die Behandlungsergebnisse zu verbessern und chirurgische Risiken zu reduzieren.

- Da sich die Gesundheitsanbieter mehr auf die Verbesserung der Patientenergebnisse und die Reduzierung von Behandlungskomplikationen konzentrieren, bieten SRS-Systeme hohe Präzision, minimale Invasivität und reduzierte Erholungszeit im Vergleich zu herkömmlichen chirurgischen Eingriffen.

- Darüber hinaus beschleunigt der zunehmende Wandel in Richtung ambulanter und minimal invasiver Behandlungsansätze, unterstützt durch Fortschritte in der Medizintechnik und zunehmendes Patientenbewusstsein, die Einführung von SRS-Systemen über Gesundheitseinrichtungen hinweg.

- Die Vielseitigkeit von SRS-Systemen über Anwendungen wie Gehirntumoren, Wirbelsäulenstörungen und funktionelle neurologische Bedingungen, zusammen mit ihrer Fähigkeit, die Behandlungsgenauigkeit und Effizienz zu verbessern, ist eine weit verbreitete Annahme.

- Die Ausweitung der Gesundheitsinfrastruktur und die Erhöhung der Investitionen in Onkologie-Behandlungsanlagen in Schwellenländern unterstützen die Markterweiterung.

- Regierungsinitiativen und Förderprogramme, die auf die Krebsversorgung und fortgeschrittene medizinische Technologien ausgerichtet sind, beschleunigen die Investitionen und den Einsatz von SRS-Systemen weltweit.

Zurückhaltung/Challenge

„Hochkapitalkosten und Infrastrukturanforderungen“

- Herausforderungen im Zusammenhang mit den hohen Kosten von SRS-Systemen und den damit verbundenen Infrastrukturanforderungen stellen erhebliche Hindernisse für die Großannahme, insbesondere in kostensensitiven Gesundheitsmärkten, dar.

- Zum Beispiel erfordert die Installation von SRS-Systemen spezialisierte Einrichtungen, Strahlenschutz und Fachkräfte, die zu hohen anfänglichen Investitions- und Betriebskosten führen.

- Die Bewältigung dieser Herausforderungen durch technologische Weiterentwicklungen, Kostenoptimierung und verbesserte Zugänglichkeit ist entscheidend für die Verbesserung der Marktdurchdringung und Adoptionsraten.

- Während die Nachfrage nach fortschrittlichen Radiochirurgie-Lösungen zunimmt, können bestimmte Gesundheitseinrichtungen Einschränkungen in Bezug auf Budget, Infrastruktur und technisches Know-how haben und die weit verbreitete Umsetzung einschränken.

- Die Überwindung dieser Herausforderungen durch kontinuierliche Innovation, Schulungsprogramme und Partnerschaften wird für das langfristige Marktwachstum unerlässlich sein, während Kostenzwänge die Annahme in Entwicklungsregionen beeinflussen können.

- Regulatorische Anforderungen und Erstattungsbeschränkungen können auch die Komplexität erhöhen und Investitionsentscheidungen beeinflussen, die Markterweiterungszeiten beeinflussen können.

Stereotaktische Radiochirurgie (SRS) Systems Market Scope

Der Markt wird auf Basis von Produkttyp, Technologie, Anwendung und Endverbraucher segmentiert.

- Nach Produkttyp

Auf Basis des Produkttyps wird der globale stereotaktische Radiochirurgie (SRS)-Systemmarkt in Gamma Knife-Systeme, Linear Accelerator (LINAC)-basierte Systeme, CyberKnife-Systeme, Protonenstrahlsysteme und andere segmentiert. Das Segment Linear Accelerator (LINAC)-basierte Systeme dominierte den Markt mit dem größten Umsatzanteil von 46,5% im Jahr 2025, angetrieben durch ihre weit verbreitete Verfügbarkeit, Wirtschaftlichkeit und Vielseitigkeit bei der Behandlung einer breiten Palette von Krebserkrankungen, einschließlich Hirn-, Lungen- und Prostatatumoren. LINAC-Systeme sind aufgrund ihrer Fähigkeit, sowohl stereotaktische Radiochirurgie (SRS) als auch stereotaktische Körpertherapie (SBRT) durchzuführen, sowie kontinuierliche technologische Fortschritte in der Bild- und Behandlungsplanung, die die Segmentherrschaft weltweit weiter stärken.

Das Segment CyberKnife-Systeme wird erwartet, dass das schnellste Wachstum während der Prognoseperiode beobachtet wird, was durch die steigende Nachfrage nach robotischen Radiochirurgielösungen mit Echtzeit-Tumortracking und hoher Präzision getrieben wird. Die zunehmende Akzeptanz bei komplexen Tumorbehandlungen und -fortschritten in robotischen und AI-integrierten Technologien erhöht die Behandlungsgenauigkeit und den erweiterten Anwendungsumfang und beschleunigt so das Segmentwachstum weltweit.

- Von der Technik

Auf Basis der Technologie wird der Markt zu rahmenbasierten SRS, rahmenlosen SRS, bildgeführten SRS und robotischen SRS segmentiert. Das rahmenbasierte SRS-Segment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, unterstützt durch seine hohe Genauigkeit und langjährige klinische Zuverlässigkeit bei der Behandlung intracranialer Läsionen. Es wird in Gamma-Knife-Prozeduren aufgrund seiner Präzision bei der Zielung von Hirntumoren weit verbreitet.

Das rahmenlose SRS-Segment wird erwartet, dass das schnellste Wachstum während des Prognosezeitraums mit zunehmender Vorliebe für nicht-invasive und patientenfreundliche Behandlungsansätze getrieben wird. Fortschritte in der Bildgebungs- und Bewegungsmanagement-Technologien ermöglichen eine hohe Präzision, ohne dass starre Rahmen benötigt werden, den Patientenkomfort verbessert und die Adoption über Gesundheitseinrichtungen erweitert wird.

- Anwendung

Der Markt für stereotaktische Radiochirurgie (SRS) wird auf Basis der Anwendung in Hirntumoren, Wirbelsäulentumoren, Lungenkrebs, Prostatakrebs, arteriovenöse Fehlbildungen (AVMs), Funktionsstörungen und andere segmentiert. Das Segment Gehirntumoren dominierte den Markt mit dem größten Umsatzanteil von 41,8% im Jahr 2025, unterstützt durch die hohe Prävalenz von Hirnmetastasen und starke klinische Wirksamkeit von SRS bei der Behandlung intrakranialer Bedingungen mit minimaler Invasivität. Die zunehmende Verwendung von SRS als primäre oder adjunktive Therapie in neurochirurgischen Behandlungen verstärkt die Segmentherrschaft.

Das Lungenkrebs-Segment wird erwartet, dass das schnellste Wachstum während des Prognosezeitraums beobachtet wird, das durch steigende globale Inzidenz von Lungenkrebs und zunehmende Einführung der stereotaktischen Körpertherapie (SBRT) für frühe Tumore verursacht wird. Technologische Fortschritte bei der Tumorverfolgung und Strahlungsabgabe beschleunigen das Segmentwachstum weltweit

- Mit dem Endbenutzer

Auf der Grundlage des Endbenutzers wird der Markt in Krankenhäuser, Krebsbehandlungszentren, Spezialkliniken und ambulante chirurgische Zentren segmentiert. Das Segment Spitäler dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, angetrieben durch die Verfügbarkeit von fortschrittlichen Infrastruktur, Fachkräften und integrierten Onkologie-Behandlungsanlagen. Krankenhäuser bleiben die primären Zentren für komplexe Radiochirurgie Verfahren aufgrund ihrer umfangreichen Fähigkeiten.

Das Segment Krebsbehandlungszentren wird erwartet, dass das schnellste Wachstum während der Prognosezeit, durch die zunehmende Einrichtung spezialisierter onkologischer Einrichtungen und die wachsende Nachfrage nach engagierten Krebsversorgungsdienstleistungen. Diese Zentren konzentrieren sich auf fortschrittliche Behandlungstechnologien und personalisierte Pflege, die ihre schnelle Annahme weltweit treibt.

Stereotaktische Radiochirurgie (SRS) Systemmarkt Regionale Analyse

- Nordamerika dominierte die stereotaktische Radiochirurgie (SRS)-Systeme mit dem größten Umsatzanteil von 38,2% im Jahr 2025, unterstützt durch fortgeschrittene Gesundheitsinfrastruktur, hohe Einführung von Präzisions-Radiotherapie-Technologien und starke Präsenz führender Marktteilnehmer, wobei die USA der größte Beitrag zum Marktwachstum sind

- Healthcare-Anbieter und Onkologie-Zentren in der Region legen großen Wert auf Frühdiagnose, fortschrittliche Behandlungstechnologien und minimalinvasive Verfahren, was zu einer weit verbreiteten Nutzung von SRS-Systemen in Krankenhäusern und spezialisierten Krebsbehandlungszentren führt

- Diese starke Marktposition wird weiter durch hohe Gesundheitsausgaben, günstige Rückerstattungspolitiken und kontinuierliche technologische Fortschritte unterstützt, wodurch SRS-Systeme als kritische Komponenten in der modernen Onkologie-Behandlung in der ganzen Region geschaffen werden

U.S. Stereotaktische Radiochirurgie (SRS) Systems Market Insight

Der US-amerikanische Markt für stereotaktische Radiochirurgie (SRS) eroberte den größten Umsatzanteil von 79,2% im Jahr 2025 in Nordamerika, angetrieben durch fortschrittliche Gesundheitsinfrastruktur, hohe Einführung innovativer Strahlentherapietechnologien und starke Präsenz von wichtigen Marktteilnehmern wie Elekta AB, Varian Medical Systems und Accuray Incorporated. Die zunehmende Prävalenz von Krebs und die wachsende Nachfrage nach minimalinvasiven Behandlungsverfahren fördern weiterhin das Marktwachstum. Darüber hinaus tragen starke Rückzahlungsrahmen und kontinuierliche technologische Fortschritte bei der Abbildungs- und Strahlungsförderung maßgeblich zur nachhaltigen Markterweiterung bei.

Europa Stereotaktische Radiochirurgie (SRS) Systems Market Insight

Der Markt für stereotaktische Radiochirurgie (SRS) in Europa soll sich während der gesamten Prognosezeit mit einem stetigen CAGR ausweiten, vor allem durch etablierte Gesundheitssysteme und zunehmende Fokussierung auf Präzisionsmedizin und fortgeschrittene Krebsbehandlungstechnologien. Die zunehmende Einführung der stereotaktischen Radiochirurgie in Onkologiezentren beschleunigt die Nachfrage nach hochpräzisen Strahlentherapielösungen. Europäische Gesundheitssysteme betonen Qualität, technologische Innovation und Patientensicherheit und fördern die konsequente Einführung in Krankenhäuser und spezialisierte Behandlungszentren. Das Wachstum wird durch günstige regulatorische Rahmenbedingungen und zunehmende Investitionen in fortgeschrittene medizinische Technologien unterstützt.

U.K. Stereotaktische Radiochirurgie (SRS) Systems Market Insight

Der US-amerikanische Markt für stereotaktische Radiochirurgie (SRS)-Systeme soll während der Prognosezeit mit einem bemerkenswerten CAGR wachsen, unterstützt durch die zunehmende Einführung fortschrittlicher Strahlentherapietechnologien und die steigende Nachfrage nach nicht-invasiven Krebsbehandlungslösungen. Das Bewusstsein für Präzisions-Onkologie und verbesserte Behandlungsergebnisse zu erhöhen, ist die Nachfrage in den Gesundheitseinrichtungen. Das etablierte Gesundheitssystem und die Erweiterung der Onkologie-Infrastruktur des Landes beschleunigen die Einführung von SRS-Systemen. Darüber hinaus erhöhen die Investitionen in fortschrittliche medizinische Geräte und Behandlungsfunktionen das Marktwachstum in der gesamten Wertschöpfungskette.

Deutschland Stereotaktische Radiochirurgie (SRS) Systems Market Insight

Die deutsche stereotaktische Radiochirurgie (SRS)-Systeme dürfte sich während der Prognosezeit mit einem beträchtlichen CAGR ausweiten, der durch den starken Fokus auf technologische Innovation und Führungskraft in der fortgeschrittenen Medizintechnik getrieben wird. Hohes Augenmerk auf Präzisionsbehandlung, Qualitätsversorgung und frühzeitige Einführung fortschrittlicher Strahlentherapietechnologien unterstützt die Einführung von SRS-Systemen in Krankenhäusern und Krebsbehandlungszentren. Der Fokus Deutschlands auf Forschung und Entwicklung fördert den Einsatz hochleistungsfähiger Radiochirurgielösungen. Die Integration fortschrittlicher Bildverarbeitungs- und Behandlungsplanungstechnologien richtet sich an das Engagement des Landes zur Verbesserung der Krebsversorgung.

Asia-Pacific Stereotactic Radiosurgery (SRS) Systems Market Insight

Der asiatisch-pazifische stereotaktische Radiochirurgie (SRS)-Systemmarkt wird während der Prognosezeit von 2026 bis 2033 auf dem schnellsten CAGR wachsen, der durch zunehmende Krebsinzidenz, Ausweitung der Gesundheitsinfrastruktur und steigende Investitionen in Strahlentherapietechnologien angetrieben wird. Länder wie China, Indien und Japan spielen bei Bedarf und Adoption eine Schlüsselrolle. Die Steigerung des verfügbaren Einkommens, die Verbesserung des Gesundheitszugangs und das wachsende Bewusstsein für fortgeschrittene Behandlungsoptionen beschleunigen die Annahme. Darüber hinaus unterstützen staatliche Initiativen zur Förderung der Krebsversorgung und fortgeschrittener medizinischer Technologien das Marktwachstum in der gesamten Region.

Japan Stereotaktische Radiochirurgie (SRS) Systems Market Insight

Der japanische Markt für stereotaktische Radiochirurgie (SRS) gewinnt aufgrund der zunehmenden Fokussierung auf fortschrittliche medizinische Technologien und Präzisions-Onkologiebehandlungen an Dynamik. Starker Schwerpunkt auf Frühdiagnose, qualitativ hochwertige Gesundheitsdienste und technologische Innovation ist die Annahme. Die wachsende Nachfrage nach minimalinvasiven und hochpräzisen Behandlungslösungen unterstützt langfristiges Marktwachstum. Die Integration fortschrittlicher Bildgebungssysteme und Robotik-Technologien verbessert die Behandlungsgenauigkeit und erweitert den Anwendungsumfang über die Gesundheitseinrichtungen hinweg.

Indien Stereotaktische Radiochirurgie (SRS) Systems Market Insight

Die indische stereotaktische Radiochirurgie (SRS)-Systeme machten 2025 einen erheblichen Umsatzanteil am asiatisch-pazifischen Markt aus, der auf steigende Krebsprävalenz, wachsende Gesundheitsinfrastruktur und steigende Investitionen in Onkologie-Behandlungseinrichtungen zurückzuführen ist. Die zunehmende Sensibilisierung für fortgeschrittene Behandlungsoptionen und die zunehmende Nachfrage nach kosteneffizienten, nicht-invasiven Prozeduren treiben die Annahme. SRS-Systeme werden aufgrund ihrer Präzision und Effizienz zunehmend in Krankenhäusern und spezialisierten Krebszentren eingesetzt. Die Regierungsinitiativen konzentrierten sich auf die Stärkung der Krebsversorgung und die Verbesserung des Zugangs zu fortschrittlichen medizinischen Technologien sind Schlüsselfaktoren für eine nachhaltige Markterweiterung in Indien.

Stereotaktische Radiochirurgie (SRS) Systems Market Share

DieStereotaktische Radiochirurgie (SRS) SystemeDie Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Elekta AB (Schweden)

- Siemens Healthineers AG (Deutschland)

- Varian Medical Systems, Inc. (USA)

- Accuray Incorporated (USA)

- Hitachi, Ltd. (Japan)

- Ion Beam Applications S.A. (Belgien)

- ViewRay Technologies, Inc. (USA)

- Mevion Medical Systems (US)

- Brainlab AG (Deutschland)

- Panacea Medical Technologies Pvt. Ltd. (Indien)

- Koninklijke Philips N.V. (Niederländische)

- GE HealthCare Technologies Inc. (USA)

- Medtronic plc (Irland)

- Mizuho Medical Co., Ltd. (Japan)

- Inomed Medizintechnik GmbH (Deutschland)

- adeor medical AG (Deutschland)

- Shinva Medical Instrument Co., Ltd (China)

- Sumitomo Heavy Industries, Ltd. (Japan)

- ZAP Surgical Systems, Inc. (USA)

- Xcision Medical Systems, LLC (USA)

Was sind die jüngsten Entwicklungen in der globalen stereotaktischen Radiochirurgie (SRS) Systems Market

- Im Dezember 2025 erweiterte Elekta AB sein stereotaktisches Radiochirurgie-Portfolio durch die Einführung fortschrittlicher Gamma Knife-Lösungen mit verbesserter Bildverarbeitungsintegration und automatisierten Workflow-Fähigkeiten, um die Behandlungsgenauigkeit zu verbessern und die Prozesszeit für Gehirntumortherapien zu reduzieren

- Im Oktober 2025 kündigte Accuray Incorporated das Upgrade seiner CyberKnife-Plattform mit AI-getriebener Behandlungsplanung und Echtzeit-Tumor-Tracking-Funktionen an, um die Genauigkeit zu verbessern und Anwendungen in komplexen Onkologie-Fällen zu erweitern

- Im August 2025 lancierte die Siemens Healthineers AG mit SRS-Systemen integrierte bildgeführte Strahlentherapielösungen der nächsten Generation, die sich auf die Verbesserung der Behandlungsvisualisierung, der Workflow-Effizienz und der Patientenergebnisse konzentrieren.

- Im Juni 2025 führte Varian Medical Systems, Inc. fortschrittliche LINAC-basierte Radiochirurgiesysteme mit verbesserter Präzision und adaptiven Strahlentherapiefähigkeiten ein, um die Behandlungsgenauigkeit zu verbessern und die Strahlenexposition gegenüber umgebenden gesunden Geweben zu verringern

- Im März 2024 erweiterte die Brainlab AG ihr Software-Portfolio für Radiochirurgie durch die Entwicklung fortschrittlicher Behandlungsplanungs- und Navigationslösungen und unterstützt eine verbesserte klinische Entscheidungsfindung und Workflow-Optimierung

- Im Januar 2024 erweiterte ZAP Surgical Systems, Inc. seine ZAP-X Radiochirurgie-Plattform mit verbesserter gyroskopischer Strahlliefertechnologie und ermöglicht hochpräzise, vaultfreie Radiochirurgiebehandlungen

- Im November 2023 verstärkte ViewRay Technologies, Inc. seine MR-geführten Strahlentherapie-Lösungen durch die Integration fortschrittlicher bildgebender Fähigkeiten in seine SRS-kompatiblen Systeme, die Verbesserung der Echtzeit-Tumor-Visualisierung und Behandlung Anpassungsfähigkeit

- Im September 2023 erweiterte Hitachi, Ltd. seine Protonentherapie- und Radiochirurgie-Lösungen mit aufgerüsteten Strahlliefersystemen, um Präzision und Erweiterung der Onkologie-Anwendungen zu verbessern

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.