Global Stethoscopes Market

Marktgröße in Milliarden USD

CAGR :

%

USD

483.12 Million

USD

727.50 Million

2024

2032

USD

483.12 Million

USD

727.50 Million

2024

2032

| 2025 –2032 | |

| USD 483.12 Million | |

| USD 727.50 Million | |

| % | |

|

Globale Marktsegmentierung für Stethoskope nach Produkttyp (akustisches Stethoskop und elektronisches Stethoskop), Endbenutzer (Krankenhäuser, Kliniken, Gesundheitsinstitute und -organisationen, Einrichtungen der häuslichen Pflege, ambulante chirurgische Zentren, Notfallzentren und andere), Design (Einzelkopf, Doppelkopf und Dreifachkopf), Benutzerfreundlichkeit (wiederverwendbar und Einweg), Schlauchtyp (Einzelschlauch und Doppelschlauch), Material (Edelstahl, Aluminium, Zink, Acrylharz, verchromtes Messing, verchromtes Zink, Formharz, Silikon und Holz) – Branchentrends und Prognose bis 2032

Stethoskope Marktgröße

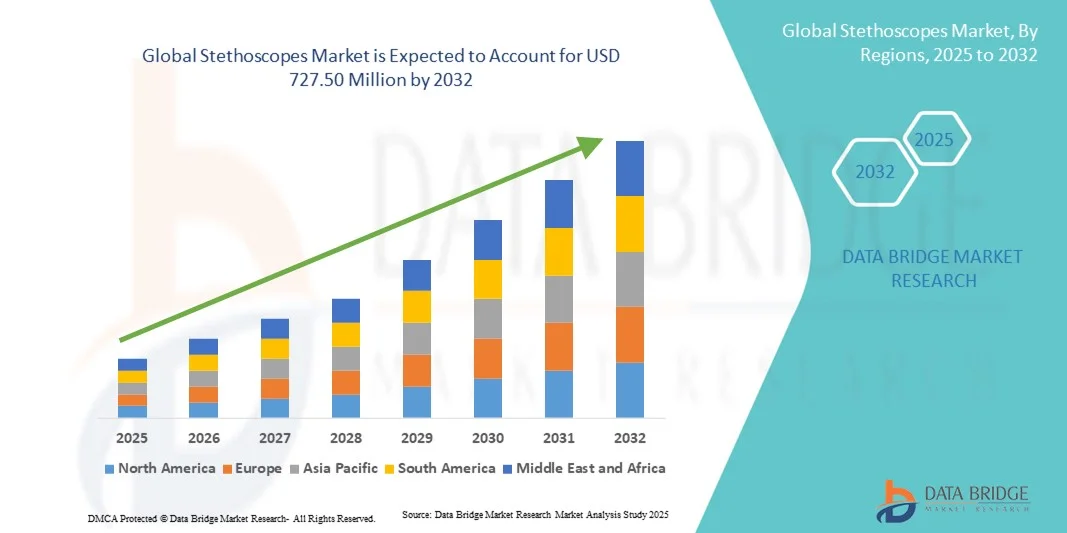

- Der globale Markt für Stethoskope wurde im Jahr 2024 auf 483,12 Millionen US-Dollar geschätzt und soll bis 2032 727,50 Millionen US-Dollar erreichen , bei einer CAGR von 5,25 % im Prognosezeitraum.

- Das Marktwachstum wird vor allem durch die zunehmende Verbreitung von Herz-Kreislauf- und Atemwegserkrankungen sowie die steigende Nachfrage nach fortschrittlichen Diagnoseinstrumenten in Krankenhäusern, Kliniken und der häuslichen Pflege vorangetrieben.

- Darüber hinaus verbessern die zunehmende Verbreitung elektronischer Stethoskope , die Integration von Telemedizin und technologische Fortschritte bei Auskultationsgeräten die diagnostische Genauigkeit und Effizienz. Diese konvergierenden Faktoren beschleunigen die Einführung moderner Stethoskoplösungen und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für Stethoskope

- Stethoskope dienen als unverzichtbare Diagnoseinstrumente zur Auskultation von Herz-, Lungen- und anderen Körpergeräuschen und werden aufgrund ihrer Genauigkeit, Benutzerfreundlichkeit und Integration in digitale Gesundheitslösungen in Krankenhäusern, Kliniken und der häuslichen Gesundheitspflege immer wichtiger.

- Die steigende Nachfrage nach Stethoskopen wird vor allem durch die zunehmende Verbreitung von Herz-Kreislauf- und Atemwegserkrankungen, den zunehmenden Fokus auf Frühdiagnosen und die zunehmende Verbreitung elektronischer Stethoskope zur verbesserten Schallverstärkung und digitalen Aufzeichnung angeheizt.

- Nordamerika dominierte den Stethoskopmarkt mit dem größten Umsatzanteil von 39,2 % im Jahr 2024. Der Markt zeichnet sich durch hohe Gesundheitsausgaben, eine fortschrittliche medizinische Infrastruktur und eine starke Präsenz wichtiger Branchenakteure aus. In den USA ist die Einführung elektronischer und telemedizinfähiger Stethoskope stark angestiegen, angetrieben von Innovationen sowohl etablierter Medizintechnikunternehmen als auch von Startups, die sich auf KI-gestützte Diagnostik konzentrieren.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Stethoskopemarkt sein, aufgrund steigender Investitionen in die Gesundheitsinfrastruktur, des wachsenden Patientenbewusstseins und der zunehmenden Einführung fortschrittlicher Diagnoseinstrumente in Schwellenländern.

- Das Segment der elektronischen Stethoskope dominierte den Stethoskopmarkt mit einem Marktanteil von 41,9 % im Jahr 2024, angetrieben durch seine überlegene Tonverstärkung, Aufzeichnungsfunktionen und Kompatibilität mit Telemedizin-Plattformen

Berichtsumfang und Marktsegmentierung für Stethoskope

|

Eigenschaften |

Wichtige Markteinblicke zu Stethoskopen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Stethoskope

Fortschritte durch elektronische und digitale Integration

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Stethoskopmarkt ist die Integration von elektronischer Verstärkung, digitaler Aufzeichnung und Bluetooth-Konnektivität, wodurch die diagnostische Genauigkeit verbessert und die Fernüberwachung von Patienten erleichtert wird.

- Das digitale Stethoskop Littmann CORE ermöglicht beispielsweise eine hochauflösende Tonverstärkung und drahtlose Übertragung an kompatible Geräte, sodass Ärzte Herz- und Lungengeräusche problemlos abhören und aufzeichnen können.

- Digitale Stethoskope mit KI-Algorithmen können bei der Erkennung abnormaler Herz- oder Lungengeräusche helfen, automatisierte Analysen durchführen und intelligente Warnmeldungen bei unregelmäßigen Mustern ausgeben, wodurch die Frühdiagnose verbessert wird.

- Die nahtlose Integration von Stethoskopen mit mobilen Apps und Telemedizin-Plattformen ermöglicht es medizinischem Fachpersonal, Patientendaten zu zentralisieren, Trends zu verfolgen und einrichtungsübergreifend zusammenzuarbeiten, was die klinische Entscheidungsfindung verbessert.

- Dieser Trend zu intelligenten, vernetzten Auskultationsgeräten verändert die Erwartungen an Diagnoseinstrumente grundlegend und veranlasst Unternehmen wie Eko, KI-fähige Stethoskope mit Echtzeit-Anomalieerkennung und Cloud-basierter Aufzeichnung zu entwickeln.

- Die Nachfrage nach Stethoskopen, die elektronische Verstärkung, KI-gestützte Analyse und Telemedizin-Kompatibilität kombinieren, wächst in Krankenhäusern, Kliniken und der häuslichen Pflege rasant, da Gesundheitsdienstleister Wert auf Präzision und Effizienz legen.

Marktdynamik für Stethoskope

Treiber

Steigender Bedarf aufgrund zunehmender Herz-Kreislauf- und Atemwegserkrankungen

- Die zunehmende Verbreitung von Herz-Kreislauf- und Atemwegserkrankungen sowie das wachsende Bewusstsein für Frühdiagnose und Vorsorge sind ein wesentlicher Treiber für die erhöhte Nachfrage nach Stethoskopen.

- So brachte 3M Littmann im März 2024 verbesserte elektronische Stethoskope mit KI-gestützter Herztonanalyse auf den Markt, um die diagnostische Genauigkeit im klinischen Umfeld zu verbessern.

- Da sich Gesundheitsdienstleister auf eine genaue Überwachung und Früherkennung konzentrieren, bieten Stethoskope erweiterte Funktionen wie Tonverstärkung, digitale Aufzeichnung und Konnektivität mit mobilen Geräten und stellen damit eine überzeugende Verbesserung gegenüber herkömmlichen analogen Geräten dar.

- Darüber hinaus macht die zunehmende Verbreitung von Telemedizin und Fernüberwachung von Patienten digitale Stethoskope zu einem integralen Werkzeug in vernetzten Gesundheitssystemen und bietet eine nahtlose Integration mit elektronischen Gesundheitsakten und mobilen Apps.

- Der Komfort der KI-gestützten Auskultation, die Fernüberwachungsmöglichkeiten und die Kompatibilität mit mobilen und telemedizinischen Plattformen sind Schlüsselfaktoren für die Einführung elektronischer Stethoskope in Krankenhäusern, Kliniken und der häuslichen Pflege. Der Trend zu innovativen Diagnosetools und die zunehmende Verfügbarkeit benutzerfreundlicher digitaler Stethoskope tragen zusätzlich zum Marktwachstum bei.

Einschränkung/Herausforderung

Hohe Kosten und technologische Anpassungshürden

- Bedenken hinsichtlich der hohen Kosten moderner elektronischer Stethoskope und der Notwendigkeit, dass sich medizinisches Fachpersonal an digitale Schnittstellen anpassen muss, stellen eine erhebliche Herausforderung für eine breitere Marktakzeptanz dar.

- Beispielsweise können hochpreisige digitale Stethoskope kleine Praxen oder preisbewusste Ärzte davon abhalten, von herkömmlichen Modellen auf ein neues umzusteigen.

- Die Beseitigung dieser Barrieren durch kostengünstige Lösungen, Benutzerschulungen und vereinfachte Geräteschnittstellen ist entscheidend für eine bessere Marktdurchdringung. Unternehmen wie Eko und 3M Littmann legen Wert auf intuitives Design und Schulungsunterstützung, um die Einführung zu erleichtern.

- Darüber hinaus wirft die Abhängigkeit von Software und mobiler Konnektivität potenzielle Bedenken hinsichtlich Datenschutz und Cybersicherheit auf, die angegangen werden müssen, um Vertrauen bei den Gesundheitsdienstleistern aufzubauen.

- Während die Preise für digitale Stethoskope der Einstiegsklasse allmählich sinken, kann der wahrgenommene Aufpreis für erweiterte Diagnosefunktionen die Akzeptanz in Schwellenländern oder kleineren Gesundheitseinrichtungen, wo erhebliche Budgetbeschränkungen bestehen, immer noch einschränken.

- Die Bewältigung dieser Herausforderungen durch erschwingliche elektronische Modelle, robuste Datensicherheit und die Ausbildung von Klinikern wird für ein nachhaltiges Wachstum im Stethoskopmarkt von entscheidender Bedeutung sein.

Marktumfang für Stethoskope

Der Markt ist nach Produkttyp, Endbenutzer, Design, Benutzerfreundlichkeit, Rohrtyp und Material segmentiert.

- Nach Produkttyp

Der Markt für Stethoskope ist nach Produkttyp in akustische und elektronische Stethoskope unterteilt. Das Segment der elektronischen Stethoskope dominierte den Markt mit dem größten Umsatzanteil von 41,9 % im Jahr 2024, getrieben durch seine fortschrittlichen Diagnosefunktionen und die zunehmende Verbreitung in Krankenhäusern, Kliniken und der häuslichen Pflege. Elektronische Stethoskope bieten verstärkten Klang, Geräuschunterdrückung und die Möglichkeit, Auskultationsdaten digital aufzuzeichnen und zu teilen, was die Diagnosegenauigkeit verbessert. Die Integration mit KI-gestützter Analyse und mobilen Apps ermöglicht es medizinischem Fachpersonal, subtile Anomalien zu erkennen und Patienten aus der Ferne zu überwachen. Die steigende Prävalenz von Herz-Kreislauf- und Atemwegserkrankungen treibt die Nachfrage nach diesen Geräten weiter an. Krankenhäuser und Kliniken bevorzugen zunehmend elektronische Stethoskope für Telemedizin, Intensivpflege und spezialisierte Diagnoseanwendungen. Hohe Investitionen der Hersteller in Forschung und Entwicklung sowie innovative Funktionen haben die marktbeherrschende Stellung elektronischer Stethoskope gefestigt.

Das Segment der akustischen Stethoskope wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen, getrieben von der Erschwinglichkeit, Benutzerfreundlichkeit und anhaltenden Relevanz für Routineuntersuchungen. Akustische Stethoskope erfreuen sich in der medizinischen Ausbildung und in kleineren Kliniken weiterhin großer Beliebtheit, da sie weder Batterien noch digitale Systeme benötigen. Die zunehmende Verbreitung in Schwellenländern und kostenbewussten Gesundheitseinrichtungen unterstützt das Wachstum. Leichte und tragbare Designs steigern ihre Attraktivität für die häusliche Pflege und den Einsatz im Außendienst zusätzlich. Eine starke Markentreue gegenüber klassischen akustischen Modellen trägt ebenfalls zum stetigen Wachstum bei.

- Nach Endbenutzer

Der Markt für Stethoskope ist nach Endnutzern segmentiert in Krankenhäuser, Kliniken, Gesundheitsinstitute und -organisationen, häusliche Pflegeeinrichtungen, ambulante chirurgische Zentren, Notfallzentren und weitere. Krankenhäuser dominierten den Markt im Jahr 2024 aufgrund ihres hohen Patientenaufkommens und des Bedarfs an zuverlässigen Diagnoseinstrumenten zur Überwachung von Herz-Kreislauf- und Atemwegserkrankungen. Krankenhäuser bevorzugen je nach Fachgebiet sowohl akustische als auch elektronische Stethoskope, um eine optimale Patientenversorgung und genaue Diagnostik zu gewährleisten. Großangelegte Beschaffungen durch Krankenhäuser und die Schulung des medizinischen Personals stärken ihre Dominanz weiter. Krankenhäuser profitieren zudem von Partnerschaften mit führenden Stethoskopherstellern, um fortschrittliche Diagnoseinstrumente zu implementieren. Eine starke Gesundheitsinfrastruktur in Industrieländern wie den USA und Deutschland unterstützt hohe Akzeptanzraten.

Aufgrund der zunehmenden Verbreitung chronischer Krankheiten, der Nutzung von Telemedizin und der Notwendigkeit der Fernüberwachung von Patienten wird für die häusliche Pflege zwischen 2025 und 2032 das schnellste Wachstum erwartet. Elektronische Stethoskope ermöglichen Pflegekräften und Patienten den Datenaustausch mit Gesundheitsdienstleistern ohne häufige Krankenhausbesuche. Das steigende Bewusstsein für Herz-Kreislauf- und Atemwegserkrankungen treibt den Einsatz von Stethoskopen in der häuslichen Pflege weiter voran. Tragbare und benutzerfreundliche Designs machen Stethoskope für nicht-professionelle Pflegekräfte zugänglicher und beschleunigen das Marktwachstum. Die zunehmende Verfügbarkeit erschwinglicher elektronischer Stethoskope fördert die Akzeptanz in der häuslichen Pflege.

- Von Design

Der Markt für Stethoskope ist nach Design in Einkopf-, Doppelkopf- und Dreikopf-Stethoskope unterteilt. Doppelkopf-Stethoskope dominierten den Markt mit dem größten Umsatzanteil im Jahr 2024, was auf ihre Vielseitigkeit bei der Auskultation sowohl hoch- als auch niederfrequenter Töne zurückzuführen ist. Das Doppelmembran-Design ermöglicht es medizinischem Fachpersonal, zwischen den Bruststückoberflächen zu wechseln, um eine optimale Klangqualität zu erzielen. Doppelkopf-Stethoskope werden in Krankenhäusern, Kliniken und Bildungseinrichtungen aufgrund ihrer Zuverlässigkeit und Anpassungsfähigkeit an verschiedene Patiententypen bevorzugt eingesetzt. Ihr ergonomisches Design und ihre Benutzerfreundlichkeit machen sie zu einer Standardwahl für Mediziner. Die starke Präsenz etablierter Marken mit Doppelkopf-Modellen stärkt ihre Marktführerschaft weiter.

Einkopf-Stethoskope werden voraussichtlich zwischen 2025 und 2032 die schnellsten Wachstumsraten verzeichnen, insbesondere in der häuslichen Pflege und in der Telemedizin. Die leichten und tragbaren Einkopf-Stethoskope eignen sich für die Fernüberwachung und den persönlichen Gebrauch. Ihr schlichtes Design reduziert die Kosten, ohne dass wesentliche Diagnosefunktionen verloren gehen. Die zunehmende Verbreitung in Entwicklungsländern und bei gesundheitsbewussten Verbrauchern, die nach persönlichen Überwachungsinstrumenten suchen, treibt ihr Wachstum voran. Auch Bildungseinrichtungen und Kliniken in Schwellenländern bevorzugen Einkopf-Stethoskope aufgrund ihrer Erschwinglichkeit. Verstärkte Aufklärungskampagnen zur Herz-Kreislauf-Gesundheit dürften die Verbreitung weiter fördern.

- Nach Benutzerfreundlichkeit

Der Markt für Stethoskope wird hinsichtlich ihrer Benutzerfreundlichkeit in wiederverwendbare und Einweg-Stethoskope unterteilt. Wiederverwendbare Stethoskope dominierten den Markt mit dem größten Umsatzanteil im Jahr 2024 aufgrund ihrer Langlebigkeit, Kosteneffizienz und weit verbreiteten Verwendung in Krankenhäusern und Kliniken. Sie bieten langfristigen Nutzen und werden für regelmäßige Patientenuntersuchungen bevorzugt. Medizinische Einrichtungen investieren in hochwertige wiederverwendbare Stethoskope, um Genauigkeit und Zuverlässigkeit zu gewährleisten. Wiederverwendbare Designs bieten zudem anpassbare Funktionen wie austauschbare Bruststücke und Schlauchlängen, was ihre Funktionalität für Profis verbessert. Ein umfassender Kundendienst und Produktgarantien verstärken die Präferenz für wiederverwendbare Stethoskope zusätzlich.

Einweg-Stethoskope werden voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, getrieben durch Bedenken hinsichtlich der Infektionskontrolle und die steigende Nachfrage in der Notfall- und Infektionsversorgung. Einweg-Stethoskope reduzieren das Risiko von Kreuzkontaminationen auf Intensivstationen, in Notaufnahmen und in der häuslichen Pflege. Das zunehmende Bewusstsein für Hygienestandards in Gesundheitseinrichtungen fördert ihre Akzeptanz. Tragbarkeit, Kosteneffizienz für den kurzfristigen Einsatz und die Einhaltung klinischer Hygieneprotokolle tragen zusätzlich zum Marktwachstum bei. Einweg-Stethoskope gewinnen auch in Schwellenländern mit begrenzter Sterilisationsinfrastruktur an Bedeutung.

- Nach Rohrtyp

Der Markt für Stethoskope ist nach Schlauchtyp in Einschlauch- und Doppelschlauch-Stethoskope unterteilt. Einschlauch-Stethoskope dominierten den Markt mit dem größten Umsatzanteil im Jahr 2024 aufgrund ihrer Einfachheit, ihres leichten Designs und ihrer einfachen Wartung. Einschlauch-Stethoskope werden häufig bei Routineuntersuchungen in Krankenhäusern, Kliniken und Bildungseinrichtungen eingesetzt. Ihr geringeres Risiko interner Geräuschstörungen gewährleistet eine zuverlässige Auskultation und macht sie daher zur bevorzugten Wahl vieler Gesundheitsdienstleister. Ihre Erschwinglichkeit und Langlebigkeit unterstützen die breite Akzeptanz zusätzlich. Einschlauch-Stethoskope sind aufgrund der geringen Wartungskosten besonders in Entwicklungsregionen beliebt. Die starke Nachfrage von Ausbildungsinstituten trägt ebenfalls zur Marktführerschaft bei.

Doppelschlauch-Stethoskope werden voraussichtlich zwischen 2025 und 2032 die schnellste Wachstumsrate verzeichnen, getrieben durch verbesserte Schallübertragung und -verstärkung. Das Doppelschlauch-Design minimiert Schallverluste und eignet sich daher ideal für elektronische Stethoskope und Umgebungen mit hohem Geräuschpegel. Die Nutzung nimmt in spezialisierten klinischen Abteilungen, Intensivstationen und in der Telemedizin zu, wo eine genaue Auskultation entscheidend ist. Die steigende Nachfrage nach Premium-Stethoskopmodellen trägt ebenfalls zum Wachstum von Doppelschlauch-Designs bei. Die zunehmende Verbreitung KI-gestützter Stethoskope beschleunigt das Wachstum dieses Segments zusätzlich. Gesundheitsdienstleister setzen zunehmend auf Doppelschlauch-Stethoskope für eine präzise Diagnostik.

- Nach Material

Der Markt für Stethoskope ist nach Material in die Segmente Edelstahl, Aluminium, Zink, Acrylharz, verchromtes Messing, verchromtes Zink, Formharz, Silikon und Holz unterteilt. Edelstahl-Stethoskope dominierten den Markt mit dem größten Umsatzanteil im Jahr 2024, was auf ihre Langlebigkeit, Korrosionsbeständigkeit und hervorragende akustische Leistung zurückzuführen ist. Medizinisches Fachpersonal bevorzugt Edelstahl aufgrund seiner Zuverlässigkeit und Langlebigkeit für den routinemäßigen Einsatz in Krankenhäusern und Kliniken. Die starke Akzeptanz in entwickelten Regionen mit fortschrittlicher Gesundheitsinfrastruktur stärkt die Marktdominanz zusätzlich. Edelstahlmodelle bieten zudem eine hervorragende akustische Empfindlichkeit und eignen sich daher ideal für eine präzise Auskultation. Die Verfügbarkeit anpassbarer Optionen bei Edelstahlmodellen trägt zu ihrer Präferenz bei.

Stethoskope aus Acrylharz und Silikon werden voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, insbesondere bei tragbaren, leichten und pädiatrischen Anwendungen. Diese Materialien bieten Flexibilität, einfache Reinigung und Kosteneffizienz und eignen sich daher für Schwellenländer und die häusliche Pflege. Innovative Designs mit diesen Materialien verbessern zudem den Patientenkomfort und die Benutzerfreundlichkeit und beschleunigen so die Akzeptanz in verschiedenen Bereichen des Gesundheitswesens. Leichtbauweise und ansprechende Ästhetik steigern ihre Attraktivität in der Telemedizin und der häuslichen Pflege. Die steigende Nachfrage nach Einweg- oder Halbwegs-Stethoskopen unterstützt das Wachstum dieser Materialien zusätzlich.

Regionale Analyse des Stethoskopmarktes

- Nordamerika dominierte den Stethoskopmarkt mit dem größten Umsatzanteil von 39,2 % im Jahr 2024, gekennzeichnet durch hohe Gesundheitsausgaben, eine fortschrittliche medizinische Infrastruktur und eine starke Präsenz wichtiger Branchenakteure

- Gesundheitsdienstleister in der Region schätzen die Präzision, Zuverlässigkeit und fortschrittlichen Funktionen elektronischer Stethoskope, darunter KI-gestützte Analyse, Klangverstärkung und Telemedizin-Kompatibilität.

- Diese breite Akzeptanz wird durch hohe Investitionen in Forschung und Entwicklung, gut etablierte Krankenhäuser und Kliniken sowie eine technologisch versierte medizinische Belegschaft weiter unterstützt, was elektronische Stethoskope zur bevorzugten Wahl sowohl für die Routine- als auch für die spezialisierte Patientenversorgung macht.

Einblicke in den US-Stethoskopmarkt

Der US-amerikanische Stethoskopmarkt erzielte 2024 den größten Umsatzanteil in Nordamerika. Dies ist auf die weite Verbreitung moderner Diagnoseinstrumente und die zunehmende Verbreitung von Herz-Kreislauf- und Atemwegserkrankungen zurückzuführen. Gesundheitsdienstleister setzen verstärkt auf elektronische Stethoskope mit verstärktem Klang, KI-gestützter Analyse und Telemedizin-Kompatibilität, um die Diagnosegenauigkeit zu verbessern. Die steigende Nachfrage nach Fernüberwachung von Patienten und die Integration in mobile Gesundheitsanwendungen treibt das Marktwachstum weiter voran. Große Krankenhausnetzwerke und Kliniken investieren zudem in hochwertige Stethoskope für die spezialisierte Versorgung. Die verstärkte Schulung von medizinischem Fachpersonal in modernen Diagnoseinstrumenten fördert die Akzeptanz ebenfalls. Darüber hinaus unterstützt das steigende Bewusstsein der Patienten für die Früherkennung von Krankheiten den verstärkten Einsatz von Stethoskopen.

Einblicke in den europäischen Stethoskopmarkt

Der europäische Stethoskopmarkt wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate (CAGR) wachsen, vor allem aufgrund der zunehmenden Verbreitung chronischer Herz-Kreislauf- und Atemwegserkrankungen sowie der steigenden Gesundheitsausgaben. Die Krankenhäuser und Kliniken der Region integrieren moderne elektronische Stethoskope in die routinemäßige Patientenversorgung, um die Auskultation und Datenaufzeichnung zu verbessern. Die zunehmende Nutzung der Telemedizin und vernetzte Gesundheitssysteme fördern die Nachfrage nach digitalen Stethoskopen. Europäische Gesundheitsdienstleister legen Wert auf Präzision, Benutzerfreundlichkeit und Zuverlässigkeit, was zu einem regelmäßigen Austausch und Upgrades von Stethoskopen führt. Der Markt verzeichnet in Krankenhäusern, Kliniken und der häuslichen Pflege ein deutliches Wachstum. Zunehmende staatliche Initiativen zur Förderung moderner Diagnoseinstrumente unterstützen das Marktwachstum zusätzlich.

Markteinblicke für Stethoskope in Großbritannien

Der britische Stethoskopmarkt wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, getrieben durch die steigende Prävalenz von Herz-Kreislauf-Erkrankungen und die zunehmende Verbreitung elektronischer Stethoskope in Krankenhäusern und Kliniken. Der Wunsch nach Frühdiagnosen und verbesserter Patientenüberwachung ermutigt Gesundheitseinrichtungen, in moderne Auskultationsgeräte zu investieren. Die Integration von Stethoskopen in mobile Apps und Telemedizinplattformen erhöht den Komfort und die Effizienz für Ärzte. Die robuste britische Gesundheitsinfrastruktur und der Fokus auf digitale Gesundheitslösungen dürften das Marktwachstum ankurbeln. Auch medizinische Aus- und Weiterbildungsinstitute nutzen zunehmend moderne Stethoskope. Darüber hinaus trägt das steigende Bewusstsein von Anbietern häuslicher Pflege zu einer breiteren Akzeptanz tragbarer Stethoskopmodelle bei.

Markteinblick für Stethoskope in Deutschland

Der deutsche Stethoskopmarkt wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Dies ist auf das zunehmende Bewusstsein für die Früherkennung von Herz-Kreislauf- und Atemwegserkrankungen sowie die zunehmende Verbreitung elektronischer Stethoskope zurückzuführen. Deutschlands fortschrittliche Gesundheitsinfrastruktur und der Fokus auf Innovation unterstützen die Integration hochpräziser Diagnoseinstrumente. Krankenhäuser, Kliniken und spezialisierte Pflegezentren rüsten auf KI-gestützte Stethoskope für eine verbesserte Auskultation um. Umweltfreundliche und langlebige Stethoskopdesigns werden von Gesundheitsdienstleistern immer beliebter. Der wachsende Trend zur Telemedizin und zur Fernüberwachung von Patienten treibt die Verbreitung ebenfalls voran. Darüber hinaus deckt sich Deutschlands Fokus auf Patientensicherheit und präzise Diagnose mit der Nachfrage nach fortschrittlichen Stethoskoplösungen.

Markteinblick für Stethoskope im asiatisch-pazifischen Raum

Der Markt für Stethoskope im asiatisch-pazifischen Raum wird im Prognosezeitraum 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber hierfür sind die zunehmende Urbanisierung, steigende verfügbare Einkommen und die wachsende Gesundheitsinfrastruktur in Ländern wie China, Japan und Indien. Die Krankenhäuser und Kliniken der Region setzen zunehmend elektronische Stethoskope mit KI-gestützten Diagnosefunktionen ein. Regierungsinitiativen zur Förderung digitaler Gesundheit und Telemedizin unterstützen die Marktexpansion. Das steigende Bewusstsein für Herz-Kreislauf- und Atemwegserkrankungen steigert die Nachfrage nach elektronischen und akustischen Stethoskopen. Tragbare und erschwingliche Stethoskope erweitern zudem den Zugang zur häuslichen Pflege und zu Gesundheitsdienstleistern in ländlichen Gebieten. Die lokale Fertigung und die Verfügbarkeit kostengünstiger Lösungen beschleunigen die Akzeptanz in der gesamten Region zusätzlich.

Markteinblick für japanische Stethoskope

Der japanische Stethoskop-Markt gewinnt aufgrund der technologisch fortschrittlichen Gesundheitsinfrastruktur des Landes, der alternden Bevölkerung und der wachsenden Nachfrage nach effizienter Patientenüberwachung an Dynamik. Gesundheitsdienstleister nutzen zunehmend elektronische Stethoskope mit integrierter KI und mobilen Gesundheitsplattformen für eine präzise Auskultation. Die zunehmende Zahl intelligenter Krankenhäuser und vernetzter Pflegeeinrichtungen treibt die Akzeptanz voran. Japans Fokus auf Frühdiagnose und präventive Gesundheitsfürsorge fördert den Einsatz hochwertiger Stethoskope. Auch Anwendungen in der häuslichen Pflege älterer Patienten fördern das Wachstum. Darüber hinaus legen Sensibilisierungskampagnen und medizinische Schulungsprogramme Wert auf moderne Diagnoseinstrumente und unterstützen so die Marktexpansion im Land.

Markteinblick für Stethoskope in Indien

Der indische Stethoskopmarkt hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum. Dies ist auf die wachsende Gesundheitsinfrastruktur des Landes, die wachsende Patientenzahl und die zunehmende Nutzung digitaler Diagnoseinstrumente zurückzuführen. Krankenhäuser, Kliniken und Anbieter häuslicher Pflege investieren in elektronische Stethoskope für verbesserte Genauigkeit und Fernüberwachung. Der Trend zu intelligenten Gesundheitslösungen sowie staatliche Initiativen zur Förderung der Telemedizin treiben das Marktwachstum voran. Preisgünstige und tragbare Stethoskopmodelle verbessern die Verfügbarkeit in ländlichen und halbstädtischen Gebieten. Starke inländische Produktions- und Vertriebsnetze unterstützen das Marktwachstum zusätzlich. Das steigende Bewusstsein der Patienten für die Früherkennung von Krankheiten fördert ebenfalls die Akzeptanz in verschiedenen Bereichen des Gesundheitswesens.

Marktanteil von Stethoskopen

Die Stethoskopbranche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- 3M (USA)

- American Diagnostic Corporation (USA)

- Eko Health, Inc. (USA)

- IndoSurgicals Private Limited (Indien)

- Spirit Medical (USA)

- Welch Allyn, Inc. (USA)

- HEINE Optotechnik GmbH & Co. KG (Deutschland)

- MDF Instruments (USA)

- ADC (American Diagnostic Corporation) (USA)

- Maglite (USA)

- Fenixlight Limited (China)

- WA Baum Co., Inc. (USA)

- Cardionics Inc. (USA)

- PediaPals (USA)

- Vive Health (USA)

- Sante (USA)

- Alle Marken anzeigen (USA)

- Steeles.com (USA)

Was sind die jüngsten Entwicklungen auf dem globalen Stethoskope-Markt?

- Im August 2025 entwickelten Forscher des Imperial College London und des Imperial College Healthcare NHS Trust ein KI-gesteuertes Stethoskop, das Herzinsuffizienz, Herzklappenerkrankungen und Herzrhythmusstörungen in nur 15 Sekunden diagnostizieren kann. Das Gerät zeichnet gleichzeitig ein EKG und Herztöne auf und sendet die Daten zur KI-Analyse in die Cloud. Die Ergebnisse werden an ein Smartphone zurückgesendet.

- Im Januar 2024 erhielt Eko Health, ein auf KI-gestützte Herz- und Lungenkrankheitserkennung spezialisiertes Unternehmen, die FDA-Zulassung für seinen automatisierten Herzgeräuscherkennungsalgorithmus. Diese in Ekos digitale Stethoskope integrierte KI kann Herzgeräusche analysieren und Ärzte in Echtzeit bei der Erkennung vermuteter Herzgeräusche unterstützen.

- Im Juni 2023 stellte Eko Health das digitale Stethoskop CORE 500 vor. Es bietet 40-fache Verstärkung, aktive Geräuschunterdrückung, ein 3-Kanal-EKG und KI-gestützte Herzkrankheitserkennung. Dieses Gerät soll die diagnostische Genauigkeit und Effizienz im klinischen Umfeld verbessern.

- Im Mai 2023 übernahm Philips DiA Imaging Analysis, ein israelisches Startup, das KI-basierte Ultraschallanalysetools entwickelt. Ziel der Übernahme ist es, die Integration von KI-Technologien in das medizinische Bildgebungsportfolio von Philips zu beschleunigen und die Diagnosemöglichkeiten verschiedener medizinischer Geräte, einschließlich Stethoskopen, zu verbessern. Im Juli 2021 gab 3M, ein führendes Unternehmen der Medizintechnik, eine Zusammenarbeit mit Eko, einem Unternehmen für digitale Gesundheit, zur Einführung des digitalen Stethoskops 3M Littmann CORE bekannt. Dieses neue Produkt kombiniert die überlegene Akustik des Littmann Cardiology IV Stethoskops mit der digitalen Technologie von Eko. Es bietet Funktionen wie bis zu 40-fache Schallverstärkung, aktive Geräuschunterdrückung, Bluetooth-Konnektivität für Live-Streaming und die Möglichkeit, Auskultationsgeräusche zu visualisieren, aufzuzeichnen und zu speichern.

- Im April 2022 erhielt das israelische Startup Sanolla Ltd. die FDA 510(k)-Zulassung für sein KI-gestütztes, intelligentes Infraschall-Stethoskop Voqx. Das Gerät ist einzigartig in seiner Fähigkeit, sowohl Infraschall (sehr niederfrequente Töne) als auch akustische Informationen zu erkennen, was bei der Identifizierung verschiedener klinischer Zustände hilft. Die Zulassung von Voqx markiert einen neuen Meilenstein in der Stethoskoptechnologie: Es geht über traditionelle Hörfrequenzen hinaus und nutzt ein breiteres Spektrum an Körpergeräuschen für diagnostische Zwecke.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.