Global Storage As A Service Market

Marktgröße in Milliarden USD

CAGR :

%

USD

52.77 Billion

USD

452.69 Billion

2025

2033

USD

52.77 Billion

USD

452.69 Billion

2025

2033

| 2026 –2033 | |

| USD 52.77 Billion | |

| USD 452.69 Billion | |

| % | |

|

Global Storage as a Service (SaaS) Market Segmentation, By Service Type (Cloud Backup, Cloud Archiving, Stand-Alone und Platform-Attached Storage), Enterprise Size (kleine und mittlere Unternehmen, und große Unternehmen), Industry Vertical (Media und Unterhaltung, Regierung, Healthcare, IT und Telecom, Produktion, Bildung und andere)- Industry Trends und Prognose bis 2033

Lagerung als Service (SaaS) MarktÜberblick

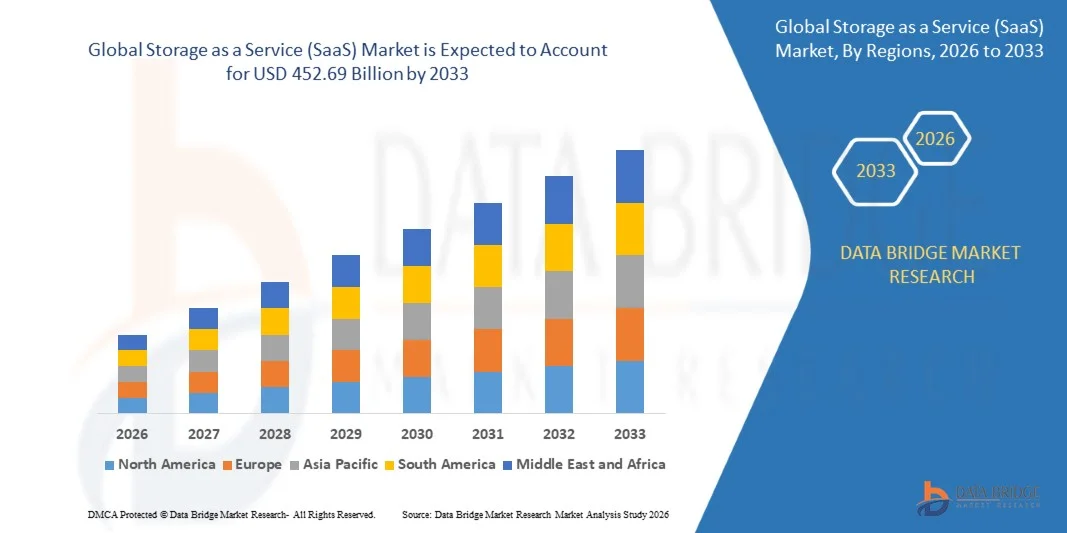

Der Speicher als Service (SaaS) Markt wurde bei52,77 Mrd. USD im Jahr 2025und wird zu erreichen452.69 Milliarden USD bis 2033, in einemCAGR von 30,82% von 2026 bis 2033. Der Markt erlebt ein außergewöhnliches Wachstum, das durch die Beschleunigung der Cloud-Adoption in Unternehmen, zunehmende Mengen an unstrukturierten Daten, steigende Nachfrage nach skalierbaren Speicherinfrastrukturen und wachsende Abhängigkeit von digitalen Transformationsinitiativen in allen Branchen verursacht wird.

Die schnelle Verbreitung von Cloud-native Anwendungen, künstliche Intelligenz-Workloads, Big Data Analytics und Remote-Work-Umgebungen sind zwingende Organisationen, um Speicher als Service-Lösungen zu übernehmen, die flexible Kapazitäten, geringere Investitionsausgaben und verbesserte Zugänglichkeit bieten. Unternehmen wechseln zunehmend von traditionellen On-Premises-Speichersystemen auf Cloud-basierte Speicherplattformen, um die betriebliche Effizienz zu verbessern, die Unternehmenskontinuität zu unterstützen und den Echtzeit-Datenzugriff auf verteilte Arbeitskräfte zu ermöglichen. Darüber hinaus sind wachsende Bedenken in Bezug auf Datensicherheit, Katastrophenrückgewinnung, regulatorische Compliance und langfristige Datenrückhaltung ermutigen Unternehmen, in fortgeschrittene Speicherdienste mit Verschlüsselungs-, Backup- und automatisierten Wiederherstellungsfunktionen zu investieren. Die fortgesetzte Erweiterung von Hyperscale-Datenzentren, Fortschritte in Cloud-Infrastrukturtechnologien und die zunehmende Übernahme von Hybrid- und Multi-Cloud-Strategien schaffen weitere erhebliche Wachstumschancen für den Storage als Service (SaaS) Markt.

Trends und Einblicke

- Nordamerika dominierte den Speicher als Service (SaaS) Markt mit dem größten Umsatzanteil von 38,74% im Jahr 2025, unterstützt durch starke Cloud Computing Adoption, die Präsenz von großen Cloud-Service-Anbietern, fortschrittliche digitale Infrastruktur und wachsende Unternehmensinvestitionen in Datenmanagement, Backup und Katastrophenrettungslösungen.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region sein, die einen CAGR von 33,6% von 2026 bis 2033 aufnimmt. Das Wachstum wird von einer schnellen digitalen Transformation, einer wachsenden Cloud-Infrastruktur, einer zunehmenden Cloud-Migration von Unternehmen, wachsenden Investitionen in Rechenzentren und einer steigenden Übernahme von AI, Big Data Analytics und digitalen Business-Plattformen in China, Indien, Japan und Südostasien angetrieben.

- Das Segment Cloud Backup hielt den größten Marktanteil von rund 46,8% im Jahr 2025 durch die wachsende Nachfrage nach Unternehmenskontinuität, Katastrophenrückgewinnung, Ransomware-Schutz und automatisierten Datenschutzlösungen. Organisationen nutzen zunehmend Cloud-Backup-Dienste, um die Infrastrukturkosten zu reduzieren, die Wiederherstellungsfähigkeit zu verbessern und Remote- und Hybrid-Arbeitsumgebungen zu unterstützen.

- Das Segment Cloud Archiving wird mit einem CAGR von 33,4% von 2026 bis 2033 das schnellste Wachstum registrieren, das durch steigende regulatorische Compliance-Anforderungen, zunehmende Mengen historischer Geschäftsdaten und wachsende Nachfrage nach langfristigen, kostengünstigen Speicherlösungen bedingt ist. Die Ausweitung der Adoption in den Bereichen Finanzdienstleistungen, Gesundheitswesen und Regierung beschleunigt das Segmentwachstum.

- Das Segment Large Enterprises entfiel auf den größten Marktanteil von rund 67,5% im Jahr 2025, der von umfangreichen Cloud-Migrationsinitiativen, hohen Datenmengen und wachsenden Investitionen in Hybrid- und Multi-Cloud-Speicherinfrastrukturen angetrieben wurde. Große Organisationen setzen zunehmend Speicherdienste ein, um KI-Workloads, Analyseplattformen und unternehmensweite digitale Transformationsprogramme zu unterstützen.

- Das Segment Small and Medium Enterprises wird von 2026 bis 2033 am schnellsten auf einem CAGR von 32,7 % wachsen, angetrieben durch die zunehmende Cloud-Adoption, geringere Infrastrukturanforderungen und das wachsende Bewusstsein für skalierbare Subskriptions-basierte Speicherlösungen. Die Erreichbarkeit und Flexibilität von Cloud-Speicherdiensten fördern die weltweite Übernahme von KMU.

- Das IT- und Telecom-Segment hatte 2025 den größten Marktanteil von rund 28,9%, der von massiver Datenerzeugung, zunehmendem Einsatz von Cloud-Native-Anwendungen, wachsendem Netzwerkverkehr und steigenden Investitionen in die Rechenzentrumsinfrastruktur angetrieben wurde. Organisationen innerhalb des Sektors benötigen hoch skalierbare Speicherplattformen, um digitale Dienste, Analysen und Kundendatenmanagement zu unterstützen.

- Das Healthcare-Segment soll das schnellste Wachstum bei einem CAGR von 34,1% von 2026 bis 2033 registrieren, das durch die zunehmende Einführung von elektronischen Gesundheitsdatensätzen, medizinischen Bildgebungssystemen, Tele-Gesundheits-Plattformen und Anwendungen für die Analyse von Gesundheits-Analytiken vorangetrieben wird. Die steigenden regulatorischen Anforderungen an ein sicheres Patientendatenmanagement und steigende Investitionen in die digitale Gesundheitsinfrastruktur unterstützen eine schnelle Segmenterweiterung.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 52,77 Milliarden

- Voraussichtlicher Marktwert (2033): USD 452.69 Milliarden

- Wettervorhersage CAGR (2026–2033): 30.82%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Geltungsbereich undLagerung als Service (SaaS) Marktsegmentierung

|

Attribute |

Speicher als Service (SaaS) SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

·Nach Servicetyp: Cloud Backup, Cloud-Archivierung, Stand-Alone und Platform-Attached Storage ·Nach Unternehmensgröße: Kleine und mittlere Unternehmen und große Unternehmen ·Von Industrie Vertical: Medien und Unterhaltung, Regierung, Gesundheitswesen, IT und Telecom, Herstellung, Bildung und andere |

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

•Amazon Web Services, Inc.(US) |

|

Marktmöglichkeiten |

• Erweiterung von AI-Driven Data Storage und Analytics Plattformen • Wachsende Annahme von Hybrid Cloud- und Multi-Cloud-Speicherlösungen |

|

Daten Infos zum Wert hinzugefügt |

Neben den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmente, geographischer Erfassung, Marktteilnehmer und Marktszenario umfasst der vom Data Bridge Market Research Team kuratierte Marktbericht eine tiefgreifende Expertenanalyse, Import/Export-Analyse, Preisanalyse, Produktionsverbrauchsanalyse und pestle-Analyse. |

Lagerung als Service (SaaS) MarktEntwicklung

Trend: Rising Adoption von AI-Driven Cloud Storage und Multi-Cloud Data Management Solutions

Das zunehmende Volumen an Unternehmensdaten aus künstlichen Intelligenzanwendungen, IoT-Geräten, digitalen Handelsplattformen und Remote-Arbeitsumgebungen beschleunigt die Nachfrage nach skalierbaren, flexiblen und kostengünstigen Speicherinfrastrukturen. Traditionelle On-Premises-Speichersysteme kämpfen oft darum, schnell wachsende Datenmengen und dynamische Workload-Anforderungen zu unterstützen, um Organisationen zu ermutigen, als Service-Lösungen (SaaS) in Richtung Speicher zu wandern, die elastische Kapazität und zentrale Datenverwaltung bieten.

Unternehmen übernehmen zunehmend Cloud-Speicherplattformen, zum Beispiel zur Unterstützung von KI-Modellausbildung, Big Data Analytics und Business Continuity-Initiativen und zur Reduzierung von Infrastrukturkosten und Management-Komplexität. Große Organisationen implementieren auch Multi-Cloud-Speicher-Architekturen, um die Leistung zu optimieren, die Widerstandsfähigkeit zu verbessern und die Vendor-Einsperrung zu vermeiden. In Sektoren wie Gesundheits- und Finanzdienstleistungen werden Cloud-Speicherlösungen genutzt, um wachsende Mengen strukturierter und unstrukturierter Daten zu verwalten und gleichzeitig die Einhaltung der Vorschriften und den sicheren Zugang zu gewährleisten.

Die schnelle Erweiterung von Hyperscale-Datenzentren und Cloud-Native-Anwendungen ist die weitere Nachfrage nach intelligenten Speicherdiensten, die die Datenklassifikation, Backup und Lifecycle-Management automatisieren können. Darüber hinaus verbessern die großen Cloud-Anbieter weiterhin KI-fähige Speicherkapazitäten, um die Betriebseffizienz und Speicheroptimierung zu verbessern. Die Schätzungen der Industrie im Jahr 2025 ergaben, dass die Datenmengen der globalen Unternehmenswolken über 200 zettabytes lagen, wobei die Cloud-basierte Speicherung mehr als 60% der neu erstellten Unternehmensdatenspeicher ausmachte.

Speicher als Service (SaaS) Marktdynamik

Key Market Driver: steigende Nachfrage für skalierbare Datenspeicher und Desaster Recovery Solutions

Organisationen weltweit generieren beispiellose Mengen digitaler Informationen aus Geschäftsanwendungen, vernetzten Geräten, Kundeninteraktionen und digitalen Transformationsinitiativen. Die Verwaltung dieser schnell expandierenden Datenlandschaft erfordert eine flexible Speicherinfrastruktur, die die Kontinuität, den sicheren Zugang und die langfristigen Aufbewahrungsanforderungen unterstützt. Dadurch übernehmen Unternehmen zunehmend Speicher als Service-Lösungen, die den Bedarf an großen Kapitalanlagen beseitigen und gleichzeitig nahezu unbegrenzte Skalierbarkeit bieten.

Branchen wie Bankwesen, Gesundheitswesen, Einzelhandel, Telekommunikation und Produktion setzen Cloud-Speicherservices ein, um die operative Effizienz zu verbessern, den Fernzugriff zu unterstützen und die Möglichkeiten zur Wiederherstellung der Katastrophen zu stärken. So nutzen Finanzinstitute beispielsweise Cloud-basierte Speicherumgebungen, um Transaktionsdaten und Kundendaten sicher zu archivieren und gleichzeitig die Einhaltung der Vorschriften zu gewährleisten. Healthcare-Anbieter übernehmen zunehmend Cloud-Speicherplattformen, um elektronische Gesundheitsdaten und medizinische Bildgebungsdaten zu verwalten.

Ebenso nutzen Organisationen Cloud-Backup- und Katastrophenrettungsdienste, um Ausfallzeiten zu reduzieren und kritische Geschäftsinformationen vor Cyberangriffen und Infrastrukturausfällen zu schützen. Real-world-Unternehmenseinsätze während 2024 zeigten Erholungszeitverbesserungen von etwa 40–60% nach Migration von traditionellen Backup-Systemen auf Cloud-basierte Katastrophenrückgewinnungsplattformen.

Key Restraint/Challenge: Datenschutzrisiken und regulatorische Compliance-Komplexitäten

Trotz bedeutender Wachstumschancen steht die Speicherung als Servicelösungen weiterhin vor Herausforderungen im Zusammenhang mit Cyber-Sicherheitsbedrohungen, Datenschutzbedenken und regulatorischen Compliance-Anforderungen. Organisationen, die sensible Kunden-, Finanz- und operative Informationen in Cloud-Umgebungen speichern, sind weiterhin besorgt über unbefugten Zugriff, Ransomware-Angriffe und Datenverletzungen, die Geschäftsvorgänge stören und Unternehmensreputationen beschädigen können.

Darüber hinaus erfordern unterschiedliche Datenhoheitsregelungen in allen Ländern eine sorgfältige Verwaltung, wo und wie Informationen gespeichert, verarbeitet und übertragen werden. Die Einhaltung von Rahmenbedingungen für Finanzdaten, Gesundheitsinformationen und Verbraucherschutz erhöht oft die Komplexität der Implementierung und die operativen Kosten. Bedenken hinsichtlich der Abhängigkeit des Anbieters und der begrenzten Sichtbarkeit in die Cloud-Infrastruktur von Drittanbietern beeinflussen die Entscheidungen des Unternehmenskaufs weiter.

Die Cybersicherheitsbeurteilungen der Industrie berichteten, dass Cloud-bezogene Sicherheitsvorfälle im Jahr 2024 mehr als 40 % der Unternehmensdatenbelichtungsereignisse ausmachten und die Bedeutung robuster Verschlüsselungs-, Identitätsmanagement- und Governance-Strategien in Cloud-Speicherumgebungen hervorhob.

Key Market Opportunity: Erweiterung von AI Workloads und Hybrid Cloud Infrastructure

Künstliche Intelligenz, maschinelles Lernen und Hochleistungs-Computing-Anwendungen erzeugen massive Datenmengen, die skalierbare, schnelle und kostengünstige Speicherumgebungen erfordern. Traditionelle Speicherarchitekturen haben oft die nötige Flexibilität, um dynamische KI-Workloads zu unterstützen und Chancen für eine erweiterte Speicherung als Serviceplattformen zu schaffen, die ein intelligentes Datenmanagement und eine automatisierte Skalierbarkeit ermöglichen.

Organisationen setzen zunehmend Speicher als Servicelösungen ein, beispielsweise um generative KI-Modelle, vorausschauende Analyseplattformen und Unternehmensdatenseen zu unterstützen und gleichzeitig die Infrastrukturauslastung zu optimieren. Hybride Cloud-Strategien gewinnen auch an Dynamik, da Unternehmen versuchen, Leistungs-, Sicherheits- und Kostenanforderungen in öffentlichen und privaten Cloud-Umgebungen auszugleichen. In Sektoren wie Gesundheits-, Fertigungs- und Finanzdienstleistungen ermöglichen Hybrid-Speichermodelle Unternehmen, sensible Daten lokal zu speichern und Cloud-Ressourcen für Analytik und Backup-Betriebe zu nutzen.

Darüber hinaus schaffen Fortschritte bei der KI-getriebenen Speicheroptimierung, der Edge Computing-Integration und softwaredefinierten Speichertechnologien weltweit neue Möglichkeiten in Unternehmen und Regierungssektoren. Die im Jahr 2025 durchgeführten Enterprise AI-Bereitstellungen berichteten über die Wachstumsanforderungen für Speicherkapazitäten von mehr als 30 bis 50 % jährlich, was die Nachfrage nach skalierbaren Cloud-basierten Speicherinfrastrukturen und intelligenten Datenmanagementlösungen deutlich erhöht.

Lagerung als Service (SaaS) Marktbereich

Der Markt wird auf der Grundlage von Service-Typ, Unternehmensgröße und Industrie vertikal segmentiert.

- Nach Servicetyp

Auf Basis des Servicetyps wird der Speicher als Service (SaaS)-Markt in Cloud Backup, Cloud Archiving, Stand-Alone und Platform-Attached Storage segmentiert. Das Segment Cloud Backup hielt den größten Marktanteil von rund 46,8% im Jahr 2025 durch die wachsende Nachfrage nach Unternehmenskontinuität, Katastrophenrückgewinnung, Ransomware-Schutz und automatisierten Datenschutzlösungen. Organisationen nutzen zunehmend Cloud-Backup-Dienste, um die Infrastrukturkosten zu reduzieren, die Wiederherstellungsfähigkeit zu verbessern und Remote- und Hybrid-Arbeitsumgebungen zu unterstützen.

Das Segment Cloud Archiving wird mit einem CAGR von 33,4% von 2026 bis 2033 das schnellste Wachstum registrieren, das durch steigende regulatorische Compliance-Anforderungen, zunehmende Mengen historischer Geschäftsdaten und wachsende Nachfrage nach langfristigen, kostengünstigen Speicherlösungen bedingt ist. Die Ausweitung der Adoption in den Bereichen Finanzdienstleistungen, Gesundheitswesen und Regierung beschleunigt das Segmentwachstum.

- Nach Unternehmensgröße

Auf Basis der Unternehmensgröße wird der Speicher als Service (SaaS)-Markt in kleine und mittlere Unternehmen und große Unternehmen segmentiert. Das Segment Large Enterprises entfiel auf den größten Marktanteil von rund 67,5% im Jahr 2025, der von umfangreichen Cloud-Migrationsinitiativen, hohen Datenmengen und wachsenden Investitionen in Hybrid- und Multi-Cloud-Speicherinfrastrukturen angetrieben wurde. Große Organisationen setzen zunehmend Speicherdienste ein, um KI-Workloads, Analyseplattformen und unternehmensweite digitale Transformationsprogramme zu unterstützen.

Das Segment Small and Medium Enterprises wird von 2026 bis 2033 am schnellsten auf einem CAGR von 32,7 % wachsen, angetrieben durch die zunehmende Cloud-Adoption, geringere Infrastrukturanforderungen und das wachsende Bewusstsein für skalierbare Subskriptions-basierte Speicherlösungen. Die Erreichbarkeit und Flexibilität von Cloud-Speicherdiensten fördern die weltweite Übernahme von KMU.

- Von Industrie Vertical

Auf der Grundlage der vertikalen Industrie wird der Speicher als Service (SaaS) Markt in Medien und Unterhaltung, Regierung, Healthcare, IT und Telecom, Herstellung, Bildung und andere segmentiert. Das IT- und Telecom-Segment hatte 2025 den größten Marktanteil von rund 28,9%, der von massiver Datenerzeugung, zunehmendem Einsatz von Cloud-Native-Anwendungen, wachsendem Netzwerkverkehr und steigenden Investitionen in die Rechenzentrumsinfrastruktur angetrieben wurde. Organisationen innerhalb des Sektors benötigen hoch skalierbare Speicherplattformen, um digitale Dienste, Analysen und Kundendatenmanagement zu unterstützen.

Das Healthcare-Segment soll das schnellste Wachstum bei einem CAGR von 34,1% von 2026 bis 2033 registrieren, das durch die zunehmende Einführung von elektronischen Gesundheitsdatensätzen, medizinischen Bildgebungssystemen, Tele-Gesundheits-Plattformen und Anwendungen für die Analyse von Gesundheits-Analytiken vorangetrieben wird. Die steigenden regulatorischen Anforderungen an ein sicheres Patientendatenmanagement und steigende Investitionen in die digitale Gesundheitsinfrastruktur unterstützen eine schnelle Segmenterweiterung.

Lagerung als Service (SaaS) MarktRegionale Analyse

North America Storage als Service (SaaS) Market Insight

Nordamerika dominierte den Speicher als Service (SaaS)-Markt mit dem größten Umsatzanteil von 38,74% im Jahr 2025, unterstützt durch die weit verbreitete Einführung von Cloud Computing-Technologien, starke Präsenz von Hyperscale Cloud-Anbietern und zunehmende Investitionen in digitale Transformationsinitiativen. Unternehmen in der ganzen Region nutzen immer mehr Cloud-Speicherlösungen, um wachsende Mengen an Geschäftsdaten zu verwalten, Katastrophenrückgewinnungsfähigkeiten zu verbessern und hybride Arbeitsumgebungen zu unterstützen. Die fortschrittliche IT-Infrastruktur der Region und die hohe Übernahme von KI-, Analytik- und Cloud-Native-Anwendungen treiben weiterhin das Marktwachstum voran.

US-Speicher als Service (SaaS) Marktaufsicht

Die US-Speicher als Service (SaaS)-Markt erfasste 2025 innerhalb Nordamerikas den größten Umsatzanteil, der durch die rasche Übernahme öffentlicher und hybrider Cloud-Plattformen, die Steigerung der Unternehmensdatenerzeugung und die wachsende Nachfrage nach skalierbaren Speicherinfrastrukturen getrieben wurde. Organisationen migrieren zunehmend kritische Workloads und Backup-Operationen in Cloud-Umgebungen, um die Betriebsflexibilität zu verbessern und die Infrastrukturkosten zu senken. Die starke Präsenz führender Cloud-Dienstleister und weitere Investitionen in AI-getriebene Datenmanagementlösungen unterstützen die Markterweiterung weiter.

Europaspeicher als Service (SaaS) Marktaufsicht

Der europäische Speicher als Service (SaaS)-Markt wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, vor allem durch die zunehmende Cloud-Adoption, strenge Datenschutzbestimmungen und die wachsende Nachfrage nach sicheren Datenspeicherlösungen. Unternehmen in der gesamten Region bieten Cloud-basierte Storage-Dienste an, um die Unternehmenskontinuität zu verbessern, digitale Transformationsstrategien zu unterstützen und schnell wachsende Datenvolumina anzusprechen. Die Expansion von Multi-Cloud- und Hybrid Cloud-Bereitstellungen trägt weiter zum Marktwachstum bei.

U.K. Speicher als Service (SaaS) Marktaufsicht

Der U.K.-Speicher als Service (SaaS)-Markt wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 bezeugen, die von zunehmenden Initiativen zur Migration von Unternehmenswolken und steigender Nachfrage nach einer sicheren und skalierbaren Datenspeicherinfrastruktur angetrieben wird. Organisationen übernehmen zunehmend Speicherdienste, um Remote-Arbeit, regulatorische Compliance und digitale Geschäftsvorgänge zu unterstützen. Das reife Cloud-Ökosystem des Landes und wachsende Investitionen in datengetriebene Technologien stimulieren weiterhin die Marktentwicklung.

Deutschland Lager als Service (SaaS) Marktaufsicht

Der Deutschland-Lager als Service (SaaS)-Markt wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 mit steigender industrieller Digitalisierung, wachsender Nachfrage nach sicheren Cloud-Speichern und steigender Einführung von Industrie 4.0-Technologien beobachten. Deutsche Unternehmen nutzen zunehmend Cloud-Speicherlösungen, um Fertigungsdaten, Analyse-Workloads und geschäftskritische Informationen zu verwalten. Starker Schwerpunkt auf Datensicherheit und regulatorische Compliance unterstützt das Marktwachstum im ganzen Land.

Asien-Pazifikspeicher als Service (SaaS) Marktaufsicht

Der asiatisch-pazifische Speicher als Service (SaaS)-Markt wird erwartet, dass die schnellste Wachstumsrate von 2026 bis 2033, unterstützt durch schnelle digitale Transformation, zunehmende Cloud-Adoption unter den Unternehmen, und wachsende Investitionen in Rechenzentrumsinfrastruktur. Länder wie China, Indien, Japan, Südkorea und Singapur erleben eine steigende Nachfrage nach Cloud-Speicherdiensten, die durch den Ausbau digitaler Volkswirtschaften und die Steigerung der Datenerzeugung angetrieben werden. Regierungsinitiativen zur Unterstützung der Digitalisierung und der Übernahme von Cloud Computing beschleunigen das Marktwachstum weiter.

Japan Storage als Service (SaaS) Marktaufsicht

Die Japan-Speicher als Service (SaaS)-Markt wird erwartet, dass die schnellste Wachstumsrate von 2026 bis 2033 aufgrund des fortschrittlichen Technologie-Ökosystems, der zunehmenden Cloud-Migrationsaktivitäten und der wachsenden Übernahme von KI- und Big-Data-Analysen. Die japanischen Unternehmen nutzen zunehmend Cloud-Speicherplattformen, um die operative Effizienz zu verbessern, die Kapazitäten zur Wiederherstellung der Katastrophen zu stärken und digitale Transformationsinitiativen zu unterstützen. Die steigenden Investitionen in die Cloud-Infrastruktur des Unternehmens treibt die Markterweiterung weiter voran.

China Storage als Service (SaaS) Marktaufsicht

Der China Storage als Service (SaaS)-Markt entfiel auf den größten Marktanteil im asiatisch-pazifischen Jahr 2025, der der massiven digitalen Wirtschaft des Landes, der schnellen Cloud-Infrastrukturerweiterung und der wachsenden Unternehmensakzeptanz von Cloud-basierten Dienstleistungen zugeschrieben wurde. China ist einer der größten Cloud-Computing-Märkte weltweit, wobei Unternehmen zunehmend Speicherdienste nutzen, um E-Commerce, künstliche Intelligenz, Big Data Analytics und digitale Regierungsinitiativen zu unterstützen. Starke Investitionen in Hyperscale-Datenzentren und Cloud-Technologien fördern weiterhin das Marktwachstum in China.

Speicher als Service (SaaS) Marktanteil

Die Storage as a Service (SaaS) Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

• Amazon Web Services, Inc. (USA)

• IBM Corporation (US)

• Dell Inc. (USA)

• Internap Corporation (US)

• Rackspace US, Inc. (USA)

• Microsoft Corporation (US)

• APTARE, Inc. (USA)

• Hitachi Vantara Corporation (USA)

• Buffalo Americas, Inc. (USA)

• Hewlett Packard Enterprise Development LP (US)

• AT&T Geistiges Eigentum (US)

• Cloudian, Inc. (USA)

• Egnyte, Inc. (USA)

• Joyent, Inc. (USA)

Aktuelle Entwicklungen im Speicher als Service (SaaS) Markt

- Im Februar 2026 erweiterte Microsoft Corporation (USA), Platform Enhancement, seine Azure Blob Storage-Funktionen mit erweiterten Sicherheits-, Governance- und Datenmanagement-Funktionen. Das Upgrade wurde entwickelt, um den Datenschutz zu stärken, die Einhaltung der Vorschriften zu verbessern und die Speicherung von Unternehmen zu vereinfachen. Die Entwicklung verbesserte die Attraktivität von Cloud-Speicherlösungen für hochregulierte Branchen und unterstützte eine breitere Marktakzeptanz.

- Im Oktober 2025 kooperierte Google Cloud (US), Strategic Partnership, mit einem führenden Cyber-Sicherheitsanbieter, um fortschrittliche Sicherheitsprotokolle in seine Cloud-Speicherdienste zu integrieren. Die Initiative zielte darauf ab, den Datenschutz zu verbessern, Cyberrisiken zu mindern und das Vertrauen der Kunden in Cloud-Umgebungen zu erhöhen. Die Partnerschaft verstärkte die Wettbewerbsposition von Google Cloud im sich schnell erweiternden Storage-as-a-Service-Markt.

- Im Juli 2025 stellte Google LLC (USA) und DDN (US), Product Launch, Google Cloud Managed Lustre, ein voll verwaltetes Hochleistungs-Dateisystem für AI, HPC und datenintensive Workloads vor. Die Lösung wurde entwickelt, um kostengünstige, skalierbare Speicher zu liefern und gleichzeitig die Komplexität des Infrastrukturmanagements zu reduzieren. Der Start unterstützte die wachsende Nachfrage nach KI-bereiten Cloud-Speicherumgebungen und beschleunigte Einführung fortschrittlicher Storage-Dienste.

- Im Juli 2024, Amazon Web Services, Inc. (US), Product Launch, eingeführt Amazon S3 Vectors, eine Cloud-Speicherlösung mit nativer Unterstützung für großformatige Vektordaten. Die Plattform wurde entwickelt, um generative KI-, semantische Such- und maschinelle Lernanwendungen zu unterstützen und gleichzeitig einen kostengünstigen und leistungsstarken Datenspeicher bereitzustellen. Die Innovation verstärkte die Position von AWS in der KI-fokussierten Cloud-Speicherung und erweiterte Chancen in datenintensiven Unternehmensumgebungen.

- Im Mai 2023 lancierte Amazon Web Services, Inc. (U.S.), Service Enhancement, intelligente Speicheroptimierungsfunktionen innerhalb von Amazon S3, um automatisch Daten zwischen Speicherplattformen basierend auf Zugriffsmustern zu bewegen. Die Verbesserung sollte die Speicherkosten senken, die Betriebseffizienz verbessern und das Datenlebenszyklusmanagement vereinfachen. Die Entwicklung verstärkte die Unternehmensführung von intelligenten Cloud-Speicherlösungen und verstärkte die Marktführerschaft von AWS.

- Im September 2022 hat die IBM Corporation (USA), Platform Expansion, ihr Cloud-Speicher-Portfolio mit fortschrittlichen Hybrid Cloud-Datenmanagement- und Backup-Funktionen erweitert. Die Initiative zielte darauf ab, die Unternehmenskontinuität zu verbessern, eine nahtlose Datenmobilität zu ermöglichen und Strategien zur digitalen Transformation von Unternehmen zu unterstützen. Die Expansion trug dazu bei, hybride Cloud-Speicherlösungen weltweit zu übernehmen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN GLOBALEN STORAGE-AS-A-SERVICE-MARKT (SAAS)

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGE ERGEBNISSE

2.2 ANKUNFT AUF DEM GLOBALEN STORAGE-AS-A-SERVICE-MARKT (SAAS)

2.3 LIEFERANTENPOSITIONIERUNGSRASTER

2.4 TECHNOLOGIE-LEBENSLINIENKURVE

2.5 MARKTFÜHRER

2.6 MULTIVARIATE MODELLIERUNG

2.7 ANALYSE VON OBEN NACH UNTEN

2.8 MESSSTANDARDS

2.9 ANALYSE DES LIEFERANTENANTEILS

2.1 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.11 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.12 GLOBALER STORAGE-AS-A-SERVICE-MARKT (SAAS): FORSCHUNGSÜBERSICHT

2.13 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

6 GLOBALER STORAGE-AS-A-SERVICE-MARKT (SAAS), NACH SERVICEART

6.1 ÜBERSICHT

6.2 CLOUD NAS

6.2.1 NACH SPEICHERLÖSUNGEN

6.2.1.1. NAS vergrößern

6.2.1.2. NAS EXTRUDERN

6.3 CLOUD SAN

6.3.1 LÖSUNGEN

6.3.1.1. HARDWARE

6.3.1.2. SOFTWARE

6.3.2 SERVICE

6.3.2.1. SYSTEMINTEGRATION

6.3.2.2. PROFESSIONELLER SERVICE

6.4 CLOUD-BACKUP

6.4.1 LÖSUNGEN

6.4.2 DIENSTLEISTUNGEN

6.4.2.1. SCHULUNG UND BERATUNG

6.4.2.2. SUPPORT UND WARTUNG

6.4.2.3. SYSTEMINTEGRATION

6.4.2.4. CLOUD-ARCHIVIERUNG

7 GLOBALER STORAGE-AS-A-SERVICE-MARKT (SAAS) NACH UNTERNEHMENSGRÖSSE

7.1 ÜBERSICHT

7.2 KLEINE UND MITTLERE UNTERNEHMEN

7.3 GROSSUNTERNEHMEN

8 GLOBALER STORAGE-AS-A-SERVICE-MARKT (SAAS) NACH UNTERNEHMENSGRÖSSE

8.1 ÜBERSICHT

8.2 MEDIEN & UNTERHALTUNG

8.2.1 CLOUD NAS

8.2.2 CLOUD SAN

8.2.3 CLOUD-BACKUP

8.2.4 CLOUD-ARCHIVIERUNG

8.3 REGIERUNG

8.3.1 CLOUD NAS

8.3.2 CLOUD SAN

8.3.3 CLOUD-BACKUP

8.3.4 CLOUD-ARCHIVIERUNG

8.4 GESUNDHEITSWESEN

8.4.1 CLOUD NAS

8.4.2 CLOUD SAN

8.4.3 CLOUD-BACKUP

8.4.4 CLOUD-ARCHIVIERUNG

8.5 IT & TELEKOM

8.5.1 CLOUD NAS

8.5.2 CLOUD SAN

8.5.3 CLOUD-BACKUP

8.5.4 CLOUD-ARCHIVIERUNG

8.6 HERSTELLUNG

8.6.1 CLOUD NAS

8.6.2 CLOUD SAN

8.6.3 CLOUD-BACKUP

8.6.4 CLOUD-ARCHIVIERUNG

8.7 BILDUNG

8.7.1 CLOUD NAS

8.7.2 CLOUD SAN

8.7.3 CLOUD-BACKUP

8.7.4 CLOUD-ARCHIVIERUNG

8.8 SONSTIGES

9 GLOBALER STORAGE-AS-A-SERVICE-MARKT (SAAS) NACH REGIONEN

GLOBALER MARKT FÜR STORAGE AS A SERVICE (SAAS) (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

9.1 NORDAMERIKA

9.1.1 USA

9.1.2 KANADA

9.1.3 MEXIKO

9.2 EUROPA

9.2.1 DEUTSCHLAND

9.2.2 FRANKREICH

9.2.3 Vereinigtes Königreich

9.2.4 ITALIEN

9.2.5 SPANIEN

9.2.6 RUSSLAND

9.2.7 TÜRKEI

9.2.8 BELGIEN

9.2.9 NIEDERLANDE

9.2.10 SCHWEIZ

9.2.11 RESTLICHES EUROPA

9.3 ASIEN-PAZIFIK

9.3.1 JAPAN

9.3.2 CHINA

9.3.3 SÜDKOREA

9.3.4 INDIEN

9.3.5 AUSTRALIEN

9.3.6 SINGAPUR

9.3.7 THAILAND

9.3.8 MALAYSIA

9.3.9 INDONESIEN

9.3.10 PHILIPPINEN

9.3.11 RESTLICHER ASIEN-PAZIFIK-RAUM

9.4 SÜDAMERIKA

9.4.1 BRASILIEN

9.4.2 ARGENTINIEN

9.4.3 RESTLICHES SÜDAMERIKA

9.5 NAHER OSTEN UND AFRIKA

9.5.1 SÜDAFRIKA

9.5.2 ÄGYPTEN

9.5.3 SAUDI-ARABIEN

9.5.4 VAE

9.5.5 ISRAEL

9.5.6 RESTLICHER NAHER OSTEN UND AFRIKA

9.6 WICHTIGE PRIMÄRE ERKENNTNISSE: NACH WICHTIGSTEN LÄNDERN

10 GLOBALER STORAGE-AS-A-SERVICE-MARKT (SAAS), UNTERNEHMENSLANDSCHAFT

10.1 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

10.2 UNTERNEHMENSAKTIENANALYSE: EUROPA

10.3 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

10.4 FUSIONEN UND ÜBERNAHMEN

10.5 NEUE PRODUKTENTWICKLUNG UND -ZULASSUNGEN

10.6 ERWEITERUNGEN

10.7 ÄNDERUNGEN DER GESETZLICHEN BESTIMMUNGEN

10.8 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

11 GLOBALER STORAGE-AS-A-SERVICE-MARKT (SAAS), SWOT-ANALYSE

12 GLOBALER STORAGE-AS-A-SERVICE-MARKT (SAAS), FIRMENPROFIL

12.1 AMAZON WEB SERVICES, INC.

12.1.1 UNTERNEHMENSÜBERSICHT

12.1.2 UMSATZANALYSE

12.1.3 GEOGRAFISCHE PRÄSENZ

12.1.4 PRODUKTPORTFOLIO

12.1.5 JÜNGSTE ENTWICKLUNGEN

12.2 HEWLETT PACKARD ENTERPRISE DEVELOPMENT LLP

12.2.1 UNTERNEHMENSÜBERSICHT

12.2.2 UMSATZANALYSE

12.2.3 GEOGRAFISCHE PRÄSENZ

12.2.4 PRODUKTPORTFOLIO

12.2.5 JÜNGSTE ENTWICKLUNGEN

12.3 IBM CORPORATION

12.3.1 UNTERNEHMENSÜBERSICHT

12.3.2 UMSATZANALYSE

12.3.3 GEOGRAFISCHE PRÄSENZ

12.3.4 PRODUKTPORTFOLIO

12.3.5 JÜNGSTE ENTWICKLUNGEN

12.4 HITACHI VANTARA

12.4.1 UNTERNEHMENSÜBERSICHT

12.4.2 UMSATZANALYSE

12.4.3 GEOGRAFISCHE PRÄSENZ

12.4.4 PRODUKTPORTFOLIO

12.4.5 JÜNGSTE ENTWICKLUNGEN

12.5 ZADARA-LAGERUNG

12.5.1 UNTERNEHMENSÜBERSICHT

12.5.2 UMSATZANALYSE

12.5.3 GEOGRAFISCHE PRÄSENZ

12.5.4 PRODUKTPORTFOLIO

12.5.5 JÜNGSTE ENTWICKLUNGEN

12.6 CLOUDIAN

12.6.1 UNTERNEHMENSÜBERSICHT

12.6.2 UMSATZANALYSE

12.6.3 GEOGRAFISCHE PRÄSENZ

12.6.4 PRODUKTPORTFOLIO

12.6.5 JÜNGSTE ENTWICKLUNGEN

12.7 QUANTUM CORPORATION

12.7.1 UNTERNEHMENSÜBERSICHT

12.7.2 UMSATZANALYSE

12.7.3 GEOGRAFISCHE PRÄSENZ

12.7.4 PRODUKTPORTFOLIO

12.7.5 JÜNGSTE ENTWICKLUNGEN

12.8 MICROSOFT CORPORATION

12.8.1 UNTERNEHMENSÜBERSICHT

12.8.2 UMSATZANALYSE

12.8.3 GEOGRAFISCHE PRÄSENZ

12.8.4 PRODUKTPORTFOLIO

12.8.5 JÜNGSTE ENTWICKLUNGEN

12.9 GOOGLE

12.9.1 UNTERNEHMENSÜBERSICHT

12.9.2 UMSATZANALYSE

12.9.3 GEOGRAFISCHE PRÄSENZ

12.9.4 PRODUKTPORTFOLIO

12.9.5 JÜNGSTE ENTWICKLUNGEN

12.1 AT&T

12.10.1 UNTERNEHMENSÜBERSICHT

12.10.2 UMSATZANALYSE

12.10.3 GEOGRAFISCHE PRÄSENZ

12.10.4 PRODUKTPORTFOLIO

12.10.5 JÜNGSTE ENTWICKLUNGEN

12.11 INTEL CORPORATION

12.11.1 UNTERNEHMENSÜBERSICHT

12.11.2 UMSATZANALYSE

12.11.3 GEOGRAFISCHE PRÄSENZ

12.11.4 PRODUKTPORTFOLIO

12.11.5 JÜNGSTE ENTWICKLUNGEN

12.12 FIJUTSU

12.12.1 UNTERNEHMENSÜBERSICHT

12.12.2 UMSATZANALYSE

12.12.3 GEOGRAFISCHE PRÄSENZ

12.12.4 PRODUKTPORTFOLIO

12.12.5 JÜNGSTE ENTWICKLUNGEN

12.13 TECH TARGET INC.

12.13.1 UNTERNEHMENSÜBERSICHT

12.13.2 UMSATZANALYSE

12.13.3 GEOGRAFISCHE PRÄSENZ

12.13.4 PRODUKTPORTFOLIO

12.13.5 JÜNGSTE ENTWICKLUNGEN

12.14 NETAPP

12.14.1 UNTERNEHMENSÜBERSICHT

12.14.2 UMSATZANALYSE

12.14.3 GEOGRAFISCHE PRÄSENZ

12.14.4 PRODUKTPORTFOLIO

12.14.5 JÜNGSTE ENTWICKLUNGEN

12.15 Uhr ORAKEL

12.15.1 UNTERNEHMENSÜBERSICHT

12.15.2 UMSATZANALYSE

12.15.3 GEOGRAFISCHE PRÄSENZ

12.15.4 PRODUKTPORTFOLIO

12.15.5 JÜNGSTE ENTWICKLUNGEN

12.16 DROPBOX

12.16.1 UNTERNEHMENSÜBERSICHT

12.16.2 UMSATZANALYSE

12.16.3 GEOGRAFISCHE PRÄSENZ

12.16.4 PRODUKTPORTFOLIO

12.16.5 JÜNGSTE ENTWICKLUNGEN

12.17 AMAZON

12.17.1 UNTERNEHMENSÜBERSICHT

12.17.2 UMSATZANALYSE

12.17.3 GEOGRAFISCHE PRÄSENZ

12.17.4 PRODUKTPORTFOLIO

12.17.5 JÜNGSTE ENTWICKLUNGEN

12.18 BOX

12.18.1 UNTERNEHMENSÜBERSICHT

12.18.2 UMSATZANALYSE

12.18.3 GEOGRAFISCHE PRÄSENZ

12.18.4 PRODUKTPORTFOLIO

12.18.5 JÜNGSTE ENTWICKLUNGEN

12.19 MICROSOFT AZURE

12.19.1 UNTERNEHMENSÜBERSICHT

12.19.2 UMSATZANALYSE

12.19.3 GEOGRAFISCHE PRÄSENZ

12.19.4 PRODUKTPORTFOLIO

12.19.5 JÜNGSTE ENTWICKLUNGEN

12.2 RACKSPACE

12.20.1 UNTERNEHMENSÜBERSICHT

12.20.2 UMSATZANALYSE

12.20.3 GEOGRAFISCHE PRÄSENZ

12.20.4 PRODUKTPORTFOLIO

12.20.5 JÜNGSTE ENTWICKLUNGEN

HINWEIS: DIE PROFILIERTEN UNTERNEHMEN SIND KEINE ERSCHLIESSENDE LISTE UND ENTSPRECHEN DEN ANFORDERUNGEN UNSERER VORHERIGEN KUNDEN. WIR PROFILIEREN MEHR ALS 100 UNTERNEHMEN IN UNSERER STUDIE. DAHER KANN DIE LISTE DER UNTERNEHMEN AUF ANFRAGE GEÄNDERT ODER ERSETZT WERDEN

13 VERWANDTE BERICHTE

14 FRAGEBOGEN

15 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.