Global Surge Protection Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.99 Billion

USD

6.12 Billion

2025

2033

USD

3.99 Billion

USD

6.12 Billion

2025

2033

| 2026 –2033 | |

| USD 3.99 Billion | |

| USD 6.12 Billion | |

| % | |

|

Global Surge Protection Devices Marktsegmentierung, nach Typ (Hard Wired Surge Protection Devices, Plug in Surge Protection Devices, Line Cord Surge Protectors, und Power Control Devices Surge Protection Devices), End-User (Industrie, Handel und Wohn), Entladungsstrom (Below 10 kA, 10 kA–25 kA, und über 25 kA), Komponenten (Metalche Oxide Varisto, Gasentwicklungen

Global Surge Protection DevicesMarktübersicht

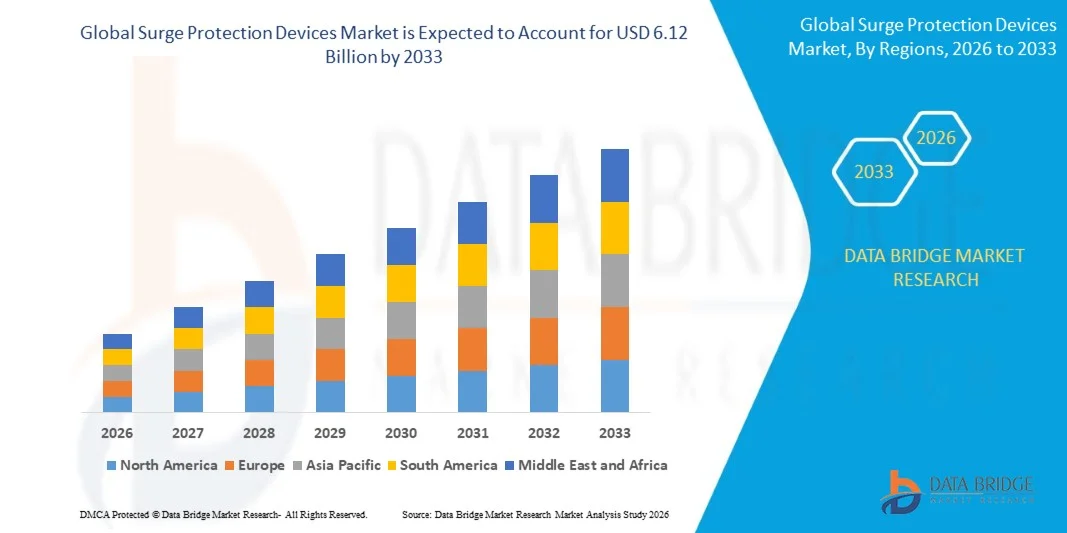

Der globale Markt für chirurgische Schutzvorrichtungen wurde bei3,99 Milliarden USD im Jahr 2025und wird zu erreichen6,12 Milliarden USD bis 2033, in einemCAGR von 5,50% von 2026 bis 2033. Der Markt erlebt ein stetiges Wachstum, das durch die steigende Nachfrage nach zuverlässigen Stromschutzsystemen, die zunehmende Bereitstellung sensibler elektronischer Geräte und eine rasche Erweiterung der intelligenten Netz- und industriellen Automatisierungsinfrastruktur in den Bereichen Wohn-, Gewerbe- und Industriesektoren verursacht wird.

Die zunehmende Frequenz von Stromschwankungen, Blitz-induzierten Stößen und Netzinstabilität weltweit, kombiniert mit wachsender Abhängigkeit von vernetzten elektronischen Systemen und kritischer digitaler Infrastruktur, ist zwingend Industrien und Verbrauchern, um fortschrittliche Lösungen für den Überspannungsschutz zu übernehmen. Typ 1, Typ 2 und Smart-Cross-Schutzgeräte werden zunehmend in Rechenzentren, Telekommunikationsinfrastruktur, Fertigungsanlagen, erneuerbare Energiesysteme und intelligente Gebäude integriert, um Geräteschäden zu verhindern, Ausfallzeiten zu minimieren und die Betriebssicherheit in modernen elektrischen Netzwerken zu verbessern

Trends und Einblicke

- Nordamerika dominierte den globalen Markt für Fahrsimulatoren mit dem größten Umsatzanteil von 39,6% im Jahr 2025, unterstützt durch umfangreiche Bereitstellung fortschrittlicher elektrischer Infrastruktur, starke Einführung der industriellen Automatisierung und hohes Eindringen von Rechenzentren und erneuerbaren Energieanlagen.

- Asia-Pacific wird von 2026 bis 2033 in einer CAGR die am schnellsten wachsende Region sein, die durch eine rasche Urbanisierung, eine groß angelegte Infrastrukturentwicklung und eine zunehmende Einführung von Smart Grid- und Erneuerbare-Energie-Systemen gefördert wird.

- Das Segment Hard-Wired Surge Protection Devices hielt 2025 den größten Marktanteil von rund 52,6%, was durch seinen umfangreichen Einsatz in Industrieanlagen, Gewerbegebäuden und Versorgungsanlagen bedingt ist, bei denen ein dauerhafter, leistungsfähiger Schutz vor Blitz- und Schaltstößen erforderlich ist.

- Das Segment Plug in Surge Protection Devices wird das schnellste Wachstum bei einem CAGR von 9,4% von 2026 bis 2033, angetrieben durch eine zunehmende Adoption in Wohnelektronik, kleinen Büros und Verbraucherschutzanforderungen für Computer, Smart Home Systeme und Unterhaltungsgeräte, registrieren.

- Das Segment Industrial hat 2025 den größten Marktanteil von rund 45,3 % gehalten, der durch hohe Abhängigkeit von automatisierten Maschinen, Stromverteilungssystemen und empfindlichen Steuerungsanlagen in Produktionsanlagen, Öl- und Gasanlagen und Versorgungsunternehmen bedingt ist.

- Das Residential-Segment wird das schnellste Wachstum bei einem CAGR von 8,7% von 2026 bis 2033, angetrieben durch die zunehmende Einführung von Heimautomatisierungssystemen, Smart-Appliances und steigenden Vorkommnen von brennenden elektrischen Schäden in städtischen und halbstädtischen Regionen.

- Das Segment 10 kA–25 kA hatte 2025 den größten Marktanteil von rund 48,1%, was seine ausgewogene Leistungstauglichkeit für kommerzielle Gebäude, Telekommunikationsinfrastruktur und industrielle Steuerungssysteme mit einem moderaten bis hohen Überspannungsschutz ohne übermäßige Systemkosten oder Komplexität bedingt.

- Das über 25 kA-Segment soll das schnellste Wachstum bei einem CAGR von 10,2% von 2026 bis 2033 registrieren, das durch zunehmende Einsatz in schweren industriellen Anwendungen, erneuerbaren Energieanlagen und energieintensiven Stromnetzen, die häufigen Blitzschlägen und energiereichen Operationen ausgesetzt sind, vorangetrieben wird.

- Das Segment Metal Oxide Varistor hielt den größten Marktanteil von etwa 57,9% im Jahr 2025, der durch seine weit verbreitete Verwendung als primäre Überspannungsunterdrückungskomponente aufgrund seiner schnellen Ansprechzeit, Wirtschaftlichkeit und Fähigkeit, hohe transiente Energieniveaus in Niederspannungs- und Mittelspannungsanwendungen zu absorbieren.

- Das Segment Silicon Avalanche Diode wird mit einem CAGR von 11,1% von 2026 bis 2033 das schnellste Wachstum registrieren, das durch die steigende Nachfrage nach hochpräziser Spannungseinspannung in sensiblen Elektroniken wie Rechenzentrumsausrüstung, Telekommunikationsanlagen und Halbleiterbauwerkzeugen angetrieben wird.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 3.99 Milliarden

- Voraussichtlicher Marktwert (2033): USD 6.12 Milliarden

- Prognose CAGR (2026–2033): 5,50%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Geltungsbereich undSurge Protection Devices Marktsegmentierung

|

Attribute |

Schlüssel zum ÜberspannungsschutzMarkteinsichten |

|

Verdeckte Segmente |

·Typ: Hard Wired Surge Protection Devices, Plug in Surge Protection Devices, Line Cord Surge Protectors, und Power Control Devices Surge Protection Devices ·Von Ende-Benutzer: Industrie, Handel und Wohnung ·Durch den Entladestrom: Unter 10 kA, 10 kA–25 kA und über 25 kA ·Von der Komponente: Metalloxid Varisto, Gasentladungsröhre, Silikon Avalanche Diode, und andere |

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

•ABB(Schweiz) |

|

Marktmöglichkeiten |

• Ausbau der Smart Grid und Erneuerbaren Energieinfrastruktur • Rising Adoption von IoT-fähigen Überwachungssystemen |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

GlobalSurge Protection Devices Markttrends

Trend:Wachstum bei der Erneuerbaren Energieintegration, Smart Grid Expansion und Advanced Electrical Safety Systems

Der globale Markt für Überspannungsschutzgeräte (SPDs) zeigt ein starkes Wachstum aufgrund der zunehmenden Elektrifizierung über Wohn-, Gewerbe- und Industrieinfrastruktur sowie der steigenden Verwundbarkeit moderner elektronischer Systeme bis hin zu Spannungsspitzen und transienten Operationen. Der rasche Ausbau erneuerbarer Energieanlagen, wie Solar-PV- und Windparks, erhöht die Belastung durch lichtbedingte Stösse und Netzinstabilität, die Nachfrage nach fortschrittlichen Schutzsystemen. Herkömmliche elektrische Netzwerke werden aufgrund der weit verbreiteten Einführung von Halbleiter-basierten Geräten, die hochstabile Spannungsverhältnisse und einen präzisen Schutz gegen transiente Störungen erfordern, empfindlicher.

In modernen Rechenzentren werden Überspannungsschutzgeräte weit verbreitet eingesetzt, um missionskritische Server und Cloud-Infrastruktur vor Blitzschlägen und Schaltstößen zu schützen, insbesondere in Hyperscale-Einrichtungen in den USA, Europa und Asien-Pazifik. So sind beispielsweise großformatige Rechenzentrumsbetreiber integriert Typ 1 und Typ 2 SPDs nach IEC 61643 Standards, um Ausfallrisiken durch Stromanomalien zu reduzieren. In Erneuerbaren Anlagen sind Solarwechselrichter und Windenergieanlagen zunehmend mit mehrstufigen Überspannungsschutzarchitekturen ausgestattet, um Schäden an Netzschwankungen und atmosphärischen Blitzereignissen zu verhindern. Darüber hinaus übernehmen Transportinfrastrukturen wie Elektro-Fahrzeugladestationen und Metro-Schienensysteme SPDs, um die Betriebsstabilität unter hochlastigen Schaltbedingungen zu gewährleisten. Globale Blitz-Aktivität, geschätzt auf fast 100 Blitz-Blitze pro Sekunde weltweit, verstärkt weiterhin die Notwendigkeit von robusten Stoßdämpfungslösungen in exponierten Infrastrukturnetzen.

GlobalSurge Protection Devices Marktdynamik

Schlüsselmarkttreiber:Elektrifizierung und Erweiterung der kritischen digitalen Infrastruktur

Die zunehmende Abhängigkeit von digitaler Infrastruktur, elektrifizierten Transportsystemen und automatisierten Industriebetrieben treibt die Nachfrage nach chirurgischen Schutzgeräten deutlich voran. Industrien wie Telekommunikation, Öl und Gas, Fertigung und Versorgungsbetriebe setzen empfindliche elektronische Steuerungssysteme ein, die durch Schaltvorgänge, Blitzschläge und Netzstörungen stark anfällig sind.

Die Datenzentrumserweiterung, insbesondere angetrieben durch KI-Workloads und Cloud Computing-Anforderung, beschleunigt die SPD-Adoption, um ununterbrochene Verfügbarkeit zu gewährleisten und teure Geräteausfälle zu verhindern. So implementieren Hyperscale-Anlagen, die von den großen Cloud-Anbietern betrieben werden, schichtförmige Schutzsysteme an Service-Eingängen, Verteilerplatten und Geräteträgern, um die Kontinuität der Operationen zu erhalten. Ebenso erhöht die Erneuerbare-Energie-Erweiterung in Indien, China und Europa die Installation von SPDs in Solar-Combiner-Boxen und Windenergie-Nadeln, um die Leistungselektronik vor Hochfrequenz-Spikes zu schützen. Industrielle Automatisierungssysteme und intelligente Fabriken integrieren auch den fortschrittlichen Überspannungsschutz, um SPS, Robotik und Steuerungssysteme vor elektrischen Transienten zu schützen, wodurch die Betriebssicherheit verbessert und Wartungskosten reduziert werden.

Schlüsselrückhaltesystem:Hohe Installation Komplexität und begrenzte Aufmerksamkeit in Schwellenmärkten

Trotz des starken Nachfragewachstums steht der Markt für Überspannungsschutzgeräte vor Herausforderungen im Zusammenhang mit inkonsistenten Installationspraktiken, mangelndem technischen Bewusstsein und unangemessener Systemkoordination in Nieder- und Mittelspannungsanwendungen. Viele Endverbraucher unterschätzen die Bedeutung des Mehrschicht-Spiegelschutzdesigns, was zu einem unzureichenden Schutz gegen indirekte Blitzschläge und interne Schaltstöße führt.

Darüber hinaus erhöht die Integrationskomplexität mit veralteter elektrischer Infrastruktur die Einsatzherausforderungen, insbesondere in älteren Industrieanlagen und Wohngebäuden, bei denen elektrische Erdungssysteme nicht den modernen Sicherheitsstandards entsprechen. Die Kostenempfindlichkeit in Schwellenländern schränkt die weit verbreitete Einführung von leistungsstarken SPD-Systemen, insbesondere in kleinen Geschäfts- und Wohnsegmenten, weiter ein. Feldstudien in Industrieregionen Südostasiens und Südamerikas haben gezeigt, dass ein erheblicher Teil der elektrischen Geräteversagen im Zusammenhang mit transienten Überspannungsereignissen aufgrund fehlender oder unangemessener Größe von Überspannungsschutzeinrichtungen auftreten, was die Lücke zwischen Bewusstsein und Umsetzung hervorhebt.

Marktchance: Erweiterung in Smart Grids, EV-Infrastruktur und Erneuerbare Energiesysteme

Die rasante Entwicklung von Smart Grids, Elektromobilitätsinfrastruktur und verteilten erneuerbaren Energiesystemen schafft erhebliche Chancen für Hersteller von chirurgischen Geräten. Moderne Leistungssysteme werden zunehmend dezentralisiert, mit bidirektionalem Energiefluss und höherer Exposition gegenüber Schalttransienten, wodurch ein fortschrittlicher Überspannungsschutz für die Systemstabilität unerlässlich ist.

Elektrofahrzeugladenetze, einschließlich Schnelllade- und ultraschnelle Ladestationen, setzen zunehmend SPDs zum Schutz von Leistungsumwandlungsmodulen und Ladeelektronik vor Spannungsspitzen bei Hochlastschaltereignissen ein. So integriert z.B. die öffentliche EV-Ladeinfrastrukturerweiterung in ganz Europa und China einen koordinierten Überspannungsschutz über Wechselstrom- und Gleichstrom-Ladekreise, um die Geräte Langlebigkeit und Benutzersicherheit zu gewährleisten. In erneuerbaren Energiesystemen übernehmen schwimmende Solarbetriebe und Offshore-Windanlagen robuste SPD-Lösungen, die harte Umweltbedingungen und häufige Blitzbelastung widerstehen. Darüber hinaus eröffnen Fortschritte in modularen und intelligenten Chirurgenschutztechnologien mit Fernüberwachungsfunktionen neue Möglichkeiten im industriellen IoT und vorausschauende Wartungsanwendungen in Nordamerika und Asien-Pazifik.

Global Surge Protection Devices Marktbereich

Der Markt wird auf Basis von Typ, Endverbraucher, Entladestrom und Bauteil segmentiert.

- Typ

Der Markt für Überspannungsschutzgeräte wird auf Basis des Typs in Hard Wired Surge Protection Devices, Plug in Surge Protection Devices, Line Cord Surge Protectors und Power Control Devices Surge Protection Devices segmentiert. Das Segment Hard Wired Surge Protection Devices hielt 2025 den größten Marktanteil von rund 52,6%, der durch seinen umfangreichen Einsatz in Industrieanlagen, Gewerbegebäuden und Versorgungsanlagen bedingt ist, wo ein dauerhafter, leistungsfähiger Schutz vor Blitz- und Schaltstößen erforderlich ist. Diese Geräte sind aufgrund ihrer höheren Haltbarkeit, der Einhaltung der Normen IEC 61643 und der Fähigkeit, hohe Überspannungsströme in unternehmenskritischer Infrastruktur zu bewältigen, weit in die Hauptverteilplatten und Unterstationen integriert.

Das Segment Plug in Surge Protection Devices wird das schnellste Wachstum bei einem CAGR von 9,4% von 2026 bis 2033, angetrieben durch eine zunehmende Adoption in Wohnelektronik, kleinen Büros und Verbraucherschutzanforderungen für Computer, Smart Home Systeme und Unterhaltungsgeräte, registrieren. Das zunehmende Bewusstsein für den elektronischen Geräteschutz und das wachsende Eindringen von IoT-fähigen Geräten beschleunigen die Nachfrage nach kompakten und benutzerfreundlichen OP-Schutzlösungen in urbanen Haushalten.

- Von End-User

Auf der Grundlage des Endverbrauchers wird der Markt für chirurgische Schutzvorrichtungen in Industrie, Gewerbe und Wohngebiet segmentiert. Das Segment Industrial hat 2025 den größten Marktanteil von rund 45,3 % gehalten, der durch hohe Abhängigkeit von automatisierten Maschinen, Stromverteilungssystemen und empfindlichen Steuerungsanlagen in Produktionsanlagen, Öl- und Gasanlagen und Versorgungsunternehmen bedingt ist. Industries setzt zunehmend mehrstufige Überspannungsschutzarchitekturen ein, um SPS, Motoren und SCADA-Systeme vor transienten Spannungsstörungen durch Netzinstabilität und schwere elektrische Schaltvorgänge zu schützen.

Das Residential-Segment wird das schnellste Wachstum bei einem CAGR von 8,7% von 2026 bis 2033, angetrieben durch die zunehmende Einführung von Heimautomatisierungssystemen, Smart-Appliances und steigenden Vorkommnen von brennenden elektrischen Schäden in städtischen und halbstädtischen Regionen. Die zunehmende Durchdringung von hochwertiger Unterhaltungselektronik wie Smart TVs, Router und Heim-Sicherheitssysteme beschleunigt die Notwendigkeit erschwinglicher und einfach zu installierender OP-Schutzlösungen.

- Durch den Entladestrom

Auf Basis des Entladestroms wird der Markt für Überspannungsschutzgeräte in Unter 10 kA, 10 kA–25 kA und über 25 kA segmentiert. Das Segment 10 kA–25 kA hatte 2025 den größten Marktanteil von rund 48,1%, was seine ausgewogene Leistungstauglichkeit für kommerzielle Gebäude, Telekommunikationsinfrastruktur und industrielle Steuerungssysteme mit einem moderaten bis hohen Überspannungsschutz ohne übermäßige Systemkosten oder Komplexität bedingt. Diese Geräte werden in koordinierten Überspannungsschutzsystemen weit verbreitet als Sekundärschutzschichten eingesetzt.

Das über 25 kA-Segment soll das schnellste Wachstum bei einem CAGR von 10,2% von 2026 bis 2033 registrieren, das durch zunehmende Einsatz in schweren industriellen Anwendungen, erneuerbaren Energieanlagen und energieintensiven Stromnetzen, die häufigen Blitzschlägen und energiereichen Operationen ausgesetzt sind, vorangetrieben wird. Die Erweiterung von Solarparks und Windenergieprojekten in Asien-Pazifik und Europa trägt maßgeblich zur Nachfrage nach hochkarätigen Überspannungsschutzsystemen bei.

- Von der Komponente

Auf Basis der Komponente wird der Markt für Überspannungsschutzgeräte in Metalloxid-Varistor, Gasentladungsröhre, Silikon Avalanche Diode und andere segmentiert. Das Segment Metal Oxide Varistor hielt den größten Marktanteil von etwa 57,9% im Jahr 2025, der durch seine weit verbreitete Verwendung als primäre Überspannungsunterdrückungskomponente aufgrund seiner schnellen Ansprechzeit, Wirtschaftlichkeit und Fähigkeit, hohe transiente Energieniveaus in Niederspannungs- und Mittelspannungsanwendungen zu absorbieren. MOVs werden weitgehend in Strombändern, industriellen SPDs und Bauschutzsystemen eingesetzt.

Das Segment Silicon Avalanche Diode wird mit einem CAGR von 11,1% von 2026 bis 2033 das schnellste Wachstum registrieren, das durch die steigende Nachfrage nach hochpräziser Spannungseinspannung in sensiblen Elektroniken wie Rechenzentrumsausrüstung, Telekommunikationsanlagen und Halbleiterbauwerkzeugen angetrieben wird. Die zunehmende Miniaturisierung elektronischer Geräte und die zunehmende Abhängigkeit von digitalen Hochgeschwindigkeitsschaltungen beschleunigen die Einführung fortschrittlicher Halbleiter-basierter Überspannungsschutztechnologien.

GlobalSurge Protection Devices Markt Regionale Analyse

- Nordamerika dominierte den Markt für OP-Schutzgeräte mit dem größten Umsatzanteil von 39,6% im Jahr 2025, angetrieben durch den umfangreichen Einsatz fortschrittlicher elektrischer Infrastruktur, starke Einführung der industriellen Automatisierung und hohes Eindringen von Rechenzentren und erneuerbaren Energieanlagen

- Endverbraucher in der Region hoch priorisieren die Sicherheit, die Zuverlässigkeit der elektrischen Geräte und die Einhaltung strenger Standards wie UL 1449 und IEEE-Sprechschutzrichtlinien, beschleunigen die Annahme in Wohn-, Gewerbe- und Industrieanwendungen

- Diese weit verbreitete Adoption wird durch eine rasche Erweiterung der hyperskalischen Cloud-Anlagen, die Erhöhung der Elektrifizierung der Transportsysteme und hohe Investitionen in Netzmodernisierungsprojekte unterstützt, die Schaffung von Schutzeinrichtungen als kritischer Bestandteil moderner Stromverteilungsnetze

US Surge Protection Devices Market Insight

Der US-Springschutzgerätemarkt erfasste 2025 innerhalb Nordamerikas den größten Umsatzanteil, der durch eine rasche Expansion von Hyperscale-Datenzentren, industriellen Automatisierungssystemen und erneuerbaren Energieanlagen getrieben wurde. Die zunehmende Abhängigkeit von sensibler elektronischer Infrastruktur in den Bereichen IT, Telekommunikation und Fertigung erhöht die Nachfrage nach mehrschichtigen OP-Schutzarchitekturen deutlich. So setzen große Cloud-Dienstleister in den USA häufig koordinierte SPD-Systeme über Stromverteilungseinheiten und Server-Racks ein, um Ausfallrisiken zu minimieren. Darüber hinaus verstärkt die zunehmende Übernahme von Solar- und Windenergieprojekten in Verbindung mit der zunehmenden EV-Ladeinfrastrukturentwicklung die Markterweiterung. Steigende Vorkommnisse von Blitz-induzierten elektrischen Ausfällen in Industriezonen mit hoher Dichte verstärken auch die Notwendigkeit fortschrittlicher Überspannungsschutzlösungen.

Europa Surge Protection Devices Marktaufsicht

Der Markt für Elektroschockschutzgeräte in Europa wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, vor allem durch strenge elektrische Sicherheitsregelungen, eine rasche Erweiterung der Kapazität für erneuerbare Energien und eine zunehmende Elektrifizierung der Transportsysteme. Der starke Fokus der Region auf Netzstabilität und Energieeffizienz beschleunigt die Einführung von SPD in Industrieautomation, Gewerbegebäude und energiesparende Projekte. Solar-PV-Anlagen in ganz Deutschland, Spanien und Italien integrieren zum Beispiel zunehmend Typ 1 und Typ 2 Überspannungsschutzsysteme, um Wechselrichter und Leistungselektronik vor Blitz-induzierten Schwingungen zu schützen. Darüber hinaus trägt der zunehmende Einsatz von Smart Factorys unter Industrie 4.0-Initiativen zu einem stetigen Marktwachstum in der gesamten Region bei.

US Surge Protection Devices Market Insight

Der US-Springschutzgerätemarkt wird voraussichtlich ein starkes Wachstum von 2026 bis 2033 beobachten, das von zunehmenden Investitionen in intelligente Infrastruktur, Datenzentrumserweiterung und zunehmendem Bewusstsein für die elektrische Sicherheit in Wohn- und Gewerbebereichen angetrieben wird. Die steigende Häufigkeit extremer Wetterereignisse, einschließlich der Blitzstürme, ermutigt die breitere Einführung von OP-Schutzlösungen im Aufbau elektrischer Systeme. Darüber hinaus ist das rasante Wachstum von Fintech, Cloud Computing und Telecom-Infrastruktur in Städten wie London eine deutlich steigende Nachfrage nach ununterbrochenen Stromschutzsystemen. Die Ausweitung der EV-Ladenetze auf städtische und Autobahnkorridore unterstützt die Marktakzeptanz weiter.

Deutschland Überwachungsgeräte Marktaufsicht

Der Markt für Elektroschockschutzgeräte in Deutschland soll von 2026 bis 2033 ein stetiges Wachstum verzeichnen, das durch starke industrielle Automatisierung, hohes Eindringen erneuerbarer Energiesysteme und strenge Einhaltung der DIN- und IEC-Sicherheitsstandards gefördert wird. Deutschlands Fertigungssektor, insbesondere die Automobil- und Maschinenproduktion, setzt zunehmend fortschrittliche Schutzsysteme zur Sicherung sensibler Steuerungs- und Robotik-Infrastruktur ein. So integrieren Industrieanlagen koordinierte SPD-Systeme innerhalb von Smart Factory Setups, um Ausfallzeiten durch Spannungstransienten zu verhindern. Darüber hinaus erhöht die rasante Expansion von Windenergieanlagen die Nachfrage nach hochleistungsfähigen OP-Schutzlösungen.

Asien-Pazifik Surge Protection Devices Market Insight

Der Markt für den asiatisch-pazifischen Chirurgen-Schutz wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 erleben, die durch eine schnelle Urbanisierung, eine groß angelegte Infrastrukturentwicklung und eine zunehmende Einführung von intelligenten Netz- und erneuerbaren Energiesystemen verursacht wird. Länder wie China, Indien und Südkorea zeugen von einer erheblichen Ausweitung der industriellen Automatisierung, der Rechenzentren und der EV-Ladeinfrastruktur, die alle fortschrittliche Lösungen für den chirurgischen Eingriff benötigen. Regierungsinitiativen zur Förderung der Elektrifizierung und der intelligenten Stadtentwicklung beschleunigen die Annahme. So setzen große Solarparks und Windparks in ganz Indien und China zunehmend SPD zum Schutz kritischer Leistungselektronik vor häufigen Blitz- und Netzschwankungen ein.

Japan Surge Protection Devices Marktaufsicht

Der Markt für Überspannungsschutzgeräte in Japan soll durch die hochmoderne elektrische Infrastruktur des Landes, die zunehmende Übernahme von Smart Homes und den starken Fokus auf katastrophenempfindliche Systeme von 2026 bis 2033 ein starkes Wachstum verzeichnen. Japans häufige Exposition gegenüber Typhoonen und Blitzereignissen treibt den weit verbreiteten Einsatz von Überspannungsschutzsystemen in Wohn-, Gewerbe- und Industrieanwendungen voran. Zusätzlich erhöht die zunehmende Integration von Robotik, IoT-Systemen und Halbleiterfertigungsgeräten die Nachfrage nach hochgenauen Spannungsschutzlösungen. Die Erweiterung der EV-Infrastruktur und der Smart City-Projekte unterstützt das Marktwachstum in Städten.

China Surge Protection Devices Marktaufsicht

Der Markt für Chirurgenschutzgeräte entfiel 2025 auf den größten Marktanteil im asiatisch-pazifischen Raum, der auf eine rasche Industrialisierung, eine große Infrastrukturentwicklung und einen starken Ausbau der Kapazitäten für erneuerbare Energien zurückzuführen war. China ist einer der größten Hersteller und Verbraucher von elektrischen Geräten, mit weit verbreiteter Einführung von Überspannungsschutzsystemen in Fertigungsanlagen, Rechenzentren und Gewerbegebäuden. So steigt z.B. der massive Einsatz von Solaranlagen in Westchina und Offshore-Windprojekte deutlich an der Nachfrage nach Hochleistungs-PDs. Darüber hinaus verstärkt das rasche Wachstum der EV-Ladenetze und intelligente Stadtinitiativen die Marktdurchdringung in städtischen und industriellen Regionen.

Global Surge Protection Devices Marktanteil

Die Surge Protection Devices-Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

• Zhejiang Yuelong Electric Co., Ltd (China)

• True Power Earthings Private Limited (Indien)

• Havells India Ltd. (Indien)

• ABB (Schweiz)

• Schneider Electric (Frankreich)

• Cirprotec, S.L. (Spanien)

• Eaton (Insel)

• Littelfuse, Inc. (USA)

• MERSEN (Frankreich)

• Bourns, Inc. (USA)

• Infineon Technologies AG (Deutschland)

• JEF Techno (Japan)

• Stadt PHOENIX (USA)

• Emerson Electric Co. (USA)

• Siemens (Deutschland)

• Belkin International, Inc. (USA)

• Leviton Manufacturing Co., Inc. (USA)

• Nortek Control (US)

• Raycap (US)

• Hubbell (USA)

• Legrand Group (Frankreich)

Koninklijke Philips N.V. (Niederlande)

• JMV LPS Limited (Indien)

• ISG Global (USA)

Neueste Entwicklungen im Global Surge Protection Devices Market

- Im Oktober 2025 führte Schneider Electric in der U.K. ein Plug-and-Play-Push-Schutzgerät (SPD) ein, das für die direkte Integration mit Acti9 und KQ Loadcentre Distribution Boards konzipiert ist. Die Entwicklung verfügt über ein All-in-One-Design mit einer eingebetteten Sicherungssicherung, wodurch der Bedarf an externen Trennschaltern oder zusätzlichen Komponenten entfällt. Es ermöglicht eine schnellere Plug-in-Installation, reduziert die Arbeitszeit und senkt die Gesamtsystemkosten für Auftragnehmer. Die Lösung ist mit den regulatorischen Anforderungen von BS 7671:2018 ausgerichtet, wodurch die Einhaltung von kommerziellen und industriellen elektrischen Systemen gestärkt wird. Diese Innovation verbessert die transiente Überspannungsschutzeffizienz und wird erwartet, dass fortgeschrittene SPDs über moderne elektrische Infrastrukturmärkte beschleunigt werden.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 Übersicht über den globalen Markt für Überspannungsschutzgeräte

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGE ERGEBNISSE

2.2 ANKUNFT AUF DEM GLOBALEN MARKT FÜR ÜBERSPANNUNGSSCHUTZGERÄTE

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 MARKTFÜHRER

2.2.4 UNTERNEHMENSPOSITIONIERUNGSRASTER

2.2.5 UNTERNEHMENSMARKTANTEILSANALYSE

2.2.6 MULTIVARIATE MODELLIERUNG

2.2.7 TOP-TO-BOTTOM-ANALYSE

2.2.8 MESSSTANDARDS

2.2.9 ANALYSE DES LIEFERANTENANTEILS

2.2.10 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.11 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR ÜBERSPANNUNGSSCHUTZGERÄTE: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

6 GLOBALER MARKT FÜR ÜBERSPANNUNGSSCHUTZGERÄTE, NACH PRODUKT

6.1 ÜBERSICHT

6.2 FESTVERDRAHTET

6.3 PLUG-IN

6.4 NETZKABEL

6.5 LEISTUNGSSTEUERGERÄTE

6.6 SONSTIGES

7 GLOBALER MARKT FÜR ÜBERSPANNUNGSSCHUTZGERÄTE, NACH TYP

7.1 ÜBERSICHT

7.2 TYP 1

7.3 TYP 2

7.4 TYP 3

7.5 TYP 4

8 GLOBALER MARKT FÜR ÜBERSPANNUNGSSCHUTZGERÄTE, NACH LEISTUNGSNIVEAU

8.1 ÜBERSICHT

8.2 0 – 50 KA

8.3 50,1- 100 KA

8.4 100 BIS 200 KA

8,5 200 KA

9 GLOBALER MARKT FÜR ÜBERSPANNUNGSSCHUTZGERÄTE, NACH ENDBENUTZER

9.1 ÜBERSICHT

9.2 GEWERBEKOMPLEXE

9.2.1 FESTVERDRAHTET

9.2.2 PLUG-IN

9.2.3 NETZKABEL

9.2.4 LEISTUNGSSTEUERGERÄTE

9.2.5 SONSTIGES

9.3 RECHENZENTRUM

9.3.1 FESTVERDRAHTET

9.3.2 PLUG-IN

9.3.3 NETZKABEL

9.3.4 LEISTUNGSSTEUERGERÄTE

9.3.5 SONSTIGES

9.4 BRANCHEN UND PRODUKTIONSEINHEITEN

9.4.1 FESTVERDRAHTET

9.4.2 PLUG-IN

9.4.3 NETZKABEL

9.4.4 LEISTUNGSSTEUERGERÄTE

9.4.5 SONSTIGES

9.5 MEDIZINISCH

9.5.1 FESTVERDRAHTET

9.5.2 PLUG-IN

9.5.3 NETZKABEL

9.5.4 LEISTUNGSSTEUERGERÄTE

9.5.5 SONSTIGES

9.6 WOHNGEBÄUDE & WOHNFLÄCHEN

9.6.1 FESTVERDRAHTET

9.6.2 PLUG-IN

9.6.3 NETZKABEL

9.6.4 LEISTUNGSSTEUERGERÄTE

9.6.5 SONSTIGES

9.7 TELEKOMMUNIKATION

9.7.1 FESTVERDRAHTET

9.7.2 PLUG-IN

9.7.3 NETZKABEL

9.7.4 LEISTUNGSSTEUERGERÄTE

9.7.5 SONSTIGES

9.8 TRANSPORT

9.8.1 FESTVERDRAHTET

9.8.2 PLUG-IN

9.8.3 NETZKABEL

9.8.4 LEISTUNGSSTEUERGERÄTE

9.8.5 SONSTIGES

9.9 SONSTIGES

10 GLOBALER MARKT FÜR ÜBERSPANNUNGSSCHUTZGERÄTE, NACH REGION

10.1 GLOBALER MARKT FÜR ÜBERSPANNUNGSSCHUTZGERÄTE (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

10.1.1 NORDAMERIKA

10.1.1.1. USA

10.1.1.2. KANADA

10.1.1.3. MEXIKO

10.1.2 EUROPA

10.1.2.1. DEUTSCHLAND

10.1.2.2. FRANKREICH

10.1.2.3. Vereinigtes Königreich

10.1.2.4. ITALIEN

10.1.2.5. SPANIEN

10.1.2.6. RUSSLAND

10.1.2.7. TÜRKEI

10.1.2.8. BELGIEN

10.1.2.9. NIEDERLANDE

10.1.2.10. SCHWEIZ

10.1.2.11. RESTLICHES EUROPA

10.1.3 ASIEN-PAZIFIK

10.1.3.1. JAPAN

10.1.3.2. CHINA

10.1.3.3. SÜDKOREA

10.1.3.4. INDIEN

10.1.3.5. AUSTRALIEN

10.1.3.6. SINGAPUR

10.1.3.7. THAILAND

10.1.3.8. MALAYSIA

10.1.3.9. INDONESIEN

10.1.3.10. PHILIPPINEN

10.1.3.11. RESTLICHER ASIEN-PAZIFIK-RAUM

10.1.4 SÜDAMERIKA

10.1.4.1. BRASILIEN

10.1.4.2. ARGENTINIEN

10.1.4.3. RESTLICHES SÜDAMERIKA

10.1.5 NAHER OSTEN UND AFRIKA

10.1.5.1. SÜDAFRIKA

10.1.5.2. Saudi-Arabien

10.1.5.3. ÄGYPTEN

10.1.5.4. ISRAEL

10.1.5.5. REST DES NAHEN OSTENS UND AFRIKAS

10.2 WICHTIGE PRIMÄRE ERKENNTNISSE: NACH WICHTIGSTEN LÄNDERN

11 GLOBALER MARKT FÜR ÜBERSPANNUNGSSCHUTZGERÄTE, UNTERNEHMENSLANDSCHAFT

11.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

11.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

11.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

11.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

11.5 FUSIONEN UND ÜBERNAHMEN

11.6 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

11.7 ERWEITERUNGEN

11.8 ÄNDERUNGEN DER GESETZLICHEN BESTIMMUNGEN

11.9 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

12 GLOBALER MARKT FÜR ÜBERSPANNUNGSSCHUTZGERÄTE, SWOT-ANALYSE

13 GLOBALER MARKT FÜR ÜBERSPANNUNGSSCHUTZGERÄTE, FIRMENPROFIL

13.1 ABB

13.1.1 UNTERNEHMENSÜBERSICHT

13.1.2 UMSATZANALYSE

13.1.3 GEOGRAFISCHE PRÄSENZ

13.1.4 PRODUKTPORTFOLIO

13.1.5 JÜNGSTE ENTWICKLUNGEN

13.2 SIEMENS

13.2.1 UNTERNEHMENSÜBERSICHT

13.2.2 UMSATZANALYSE

13.2.3 GEOGRAFISCHE PRÄSENZ

13.2.4 PRODUKTPORTFOLIO

13.2.5 JÜNGSTE ENTWICKLUNGEN

13.3 SCHNEIDER

13.3.1 UNTERNEHMENSÜBERSICHT

13.3.2 UMSATZANALYSE

13.3.3 GEOGRAFISCHE PRÄSENZ

13.3.4 PRODUKTPORTFOLIO

13.3.5 JÜNGSTE ENTWICKLUNGEN

13.4 EMERSON

13.4.1 UNTERNEHMENSÜBERSICHT

13.4.2 UMSATZANALYSE

13.4.3 GEOGRAFISCHE PRÄSENZ

13.4.4 PRODUKTPORTFOLIO

13.4.5 JÜNGSTE ENTWICKLUNGEN

13.5 EATON CORPORATION

13.5.1 UNTERNEHMENSÜBERSICHT

13.5.2 UMSATZANALYSE

13.5.3 GEOGRAFISCHE PRÄSENZ

13.5.4 PRODUKTPORTFOLIO

13.5.5 JÜNGSTE ENTWICKLUNGEN

13,6 GE

13.6.1 UNTERNEHMENSÜBERSICHT

13.6.2 UMSATZANALYSE

13.6.3 GEOGRAFISCHE PRÄSENZ

13.6.4 PRODUKTPORTFOLIO

13.6.5 JÜNGSTE ENTWICKLUNGEN

13.7 LITTELFUSE, INC.

13.7.1 UNTERNEHMENSÜBERSICHT

13.7.2 UMSATZANALYSE

13.7.3 GEOGRAFISCHE PRÄSENZ

13.7.4 PRODUKTPORTFOLIO

13.7.5 JÜNGSTE ENTWICKLUNGEN

13.8 BELKIN INTERNATIONAL, INC.

13.8.1 UNTERNEHMENSÜBERSICHT

13.8.2 UMSATZANALYSE

13.8.3 GEOGRAFISCHE PRÄSENZ

13.8.4 PRODUKTPORTFOLIO

13.8.5 JÜNGSTE ENTWICKLUNGEN

13.9 PANAMAX NORTEK SECURITY & CONTROL LLC

13.9.1 UNTERNEHMENSÜBERSICHT

13.9.2 UMSATZANALYSE

13.9.3 GEOGRAFISCHE PRÄSENZ

13.9.4 PRODUKTPORTFOLIO

13.9.5 JÜNGSTE ENTWICKLUNGEN

13.1 REV RITTER GMBH

13.10.1 UNTERNEHMENSÜBERSICHT

13.10.2 UMSATZANALYSE

13.10.3 GEOGRAFISCHE PRÄSENZ

13.10.4 PRODUKTPORTFOLIO

13.10.5 JÜNGSTE ENTWICKLUNGEN

13.11 RAYCAP

13.11.1 UNTERNEHMENSÜBERSICHT

13.11.2 UMSATZANALYSE

13.11.3 GEOGRAFISCHE PRÄSENZ

13.11.4 PRODUKTPORTFOLIO

13.11.5 JÜNGSTE ENTWICKLUNGEN

13.12 PHOENIX

13.12.1 UNTERNEHMENSÜBERSICHT

13.12.2 UMSATZANALYSE

13.12.3 GEOGRAFISCHE PRÄSENZ

13.12.4 PRODUKTPORTFOLIO

13.12.5 JÜNGSTE ENTWICKLUNGEN

13.13 HUBBELL

13.13.1 UNTERNEHMENSÜBERSICHT

13.13.2 UMSATZANALYSE

13.13.3 GEOGRAFISCHE PRÄSENZ

13.13.4 PRODUKTPORTFOLIO

13.13.5 JÜNGSTE ENTWICKLUNGEN

13.14 LEGRAND

13.14.1 UNTERNEHMENSÜBERSICHT

13.14.2 UMSATZANALYSE

13.14.3 GEOGRAFISCHE PRÄSENZ

13.14.4 PRODUKTPORTFOLIO

13.14.5 JÜNGSTE ENTWICKLUNGEN

13.15 MERSEN

13.15.1 UNTERNEHMENSÜBERSICHT

13.15.2 UMSATZANALYSE

13.15.3 GEOGRAFISCHE PRÄSENZ

13.15.4 PRODUKTPORTFOLIO

13.15.5 JÜNGSTE ENTWICKLUNGEN

13.16 CITEL

13.16.1 UNTERNEHMENSÜBERSICHT

13.16.2 UMSATZANALYSE

13.16.3 GEOGRAFISCHE PRÄSENZ

13.16.4 PRODUKTPORTFOLIO

13.16.5 JÜNGSTE ENTWICKLUNGEN

13.17 MAXIVOLT CORPORATION

13.17.1 UNTERNEHMENSÜBERSICHT

13.17.2 UMSATZANALYSE

13.17.3 GEOGRAFISCHE PRÄSENZ

13.17.4 PRODUKTPORTFOLIO

13.17.5 JÜNGSTE ENTWICKLUNGEN

13.18 KONINKIJKE PHILIPS NV

13.18.1 UNTERNEHMENSÜBERSICHT

13.18.2 UMSATZANALYSE

13.18.3 GEOGRAFISCHE PRÄSENZ

13.18.4 PRODUKTPORTFOLIO

13.18.5 JÜNGSTE ENTWICKLUNGEN

13.19 MCG-Überspannungsschutz

13.19.1 UNTERNEHMENSÜBERSICHT

13.19.2 UMSATZANALYSE

13.19.3 GEOGRAFISCHE PRÄSENZ

13.19.4 PRODUKTPORTFOLIO

13.19.5 JÜNGSTE ENTWICKLUNGEN

13.2 ISG GLOBAL

13.20.1 UNTERNEHMENSÜBERSICHT

13.20.2 UMSATZANALYSE

13.20.3 GEOGRAFISCHE PRÄSENZ

13.20.4 PRODUKTPORTFOLIO

13.20.5 JÜNGSTE ENTWICKLUNGEN

*HINWEIS: DIE PROFILIERTEN UNTERNEHMEN SIND KEINE ERSCHLIESSENDE LISTE UND ENTSPRECHEN DEN ANFORDERUNGEN UNSERER VORHERIGEN KUNDEN. WIR PROFILIEREN MEHR ALS 100 UNTERNEHMEN IN UNSERER STUDIE. DAHER KANN DIE LISTE DER UNTERNEHMEN AUF ANFRAGE GEÄNDERT ODER ERSETZT WERDEN.

14 SCHLUSSFOLGERUNG

15 VERWANDTE BERICHTE

16 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.