Global Surgery Medical Bandage Market

Marktgröße in Milliarden USD

CAGR :

%

USD

6.81 Billion

USD

11.71 Billion

2025

2033

USD

6.81 Billion

USD

11.71 Billion

2025

2033

| 2026 –2033 | |

| USD 6.81 Billion | |

| USD 11.71 Billion | |

| % | |

|

Segmentierung des globalen Marktes für medizinische Verbandsmaterialien für die Chirurgie nach Produkt (Musselinbinden, elastische Binden, Dreiecktücher, orthopädische Verbände, elastische Gipsverbände und sonstige Verbände), Anwendung (chirurgische Wunden, traumatische Wunden, Ulzera, Sportverletzungen, Verbrennungen und sonstige Verletzungen) und Endverwendung (Krankenhäuser, ambulante Operationszentren , Kliniken, Einzelhandel und Sonstige) – Branchentrends und Prognose bis 2033

Was ist die Surgery Medical Bandage Markt Größe und Wachstum Rate

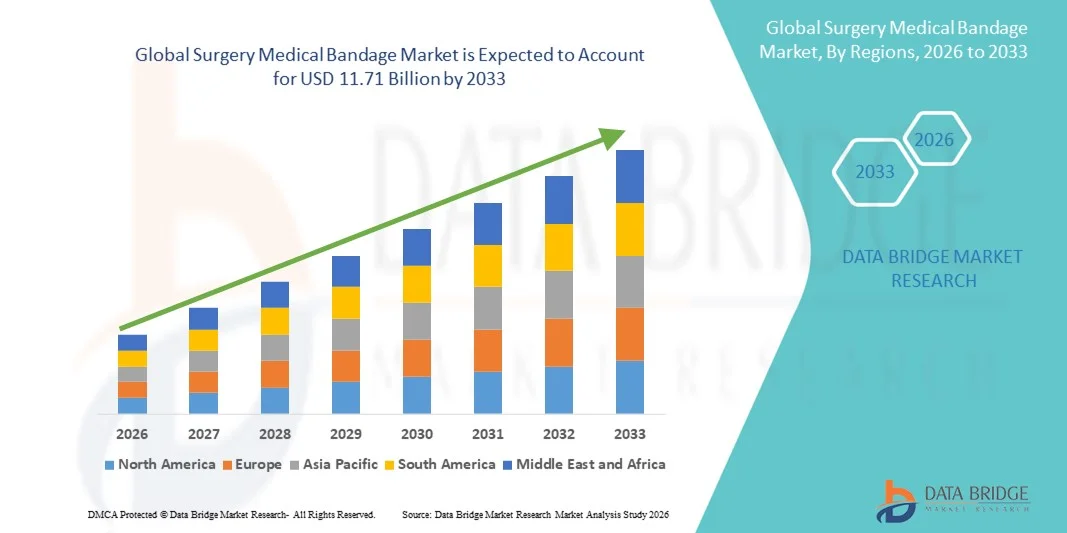

- Wie pro Data Bridge Market Research Analysis Globale Chirurgie medizinische Bandage Marktgröße wurde geschätzt6,81 Mrd. USD im Jahr 2025und wird voraussichtlich erreichen11,71 Milliarden USD bis 2033, beiCAGR von 7,02%während des Prognosezeitraums

- Das Marktwachstum wird größtenteils von der zunehmenden Anzahl von chirurgischen Eingriffen weltweit, steigendem Auftreten von chronischen Wunden und wachsender Nachfrage nach fortschrittlichen Wundversorgungslösungen in Krankenhäusern und chirurgischen Zentren getragen. Technologische Fortschritte in medizinischen Bandagen, wie antimikrobielle Beschichtungen, Hydrokolloide und saugfähige Materialien, werden in klinischen und ambulanten Einstellungen weiter vorangetrieben

- Darüber hinaus stellt die zunehmende Betonung auf die Patientensicherheit, die schnellere Wundheilung und die Infektionsprävention chirurgische medizinische Bandagen als kritischer Bestandteil der modernen chirurgischen Versorgung her. Diese konvergierenden Faktoren beschleunigen die Aufnahme von chirurgischen medizinischen Bandage-Lösungen, wodurch das allgemeine Industriewachstum deutlich erhöht

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 6.81 Billion

- Voraussichtlicher Marktwert (2033): USD 11.71 Milliarden

- Wettervorhersage CAGR (2026–2033): 7.02%

Chirurgie Medizinische Band Marktanalyse

- Chirurgie medizinische Bandagen sind essenzielle Wundpflegeprodukte, die zum Schutz chirurgischer Inzisions, zur Bekämpfung von Blutungen und zur Förderung der Heilung in Krankenhäusern, ambulanten chirurgischen Zentren und Spezialkliniken verwendet werden. Ihre wachsende Bedeutung wird durch das steigende Volumen der chirurgischen Eingriffe, die zunehmende Prävalenz der chronischen Wunden und die stärkere Annahme fortgeschrittener postoperativer Pflegepraktiken sowohl ambulant als auch ambulanter Einstellungen getrieben.

- Die eskalierende Nachfrage nach chirurgischen medizinischen Bandagen wird in erster Linie von der wachsenden geriatrischen Bevölkerung, zunehmendem Auftreten von Trauma und chirurgischen Eingriffen, und erhöhte das Bewusstsein in Bezug auf Infektionsprävention und schnellere Wundheilung. Darüber hinaus stärken kontinuierliche Innovationen in Materialien wie antimikrobielle, saugfähige und atmungsaktive Bandagen die Marktakzeptanz

- Nordamerika dominierte den operativen medizinischen Bandage-Markt mit dem größten Umsatzanteil von etwa 38,7% im Jahr 2025, unterstützt durch fortgeschrittene Gesundheitsinfrastruktur, hohe operative Prozedur Volumen, günstige Rückerstattungspolitik und starke Präsenz führender Wundpflege-Produkthersteller. Die USA entfielen auf den Mehrheitsanteil aufgrund der weit verbreiteten Verwendung fortgeschrittener chirurgischer Dressings und postoperativer Wundmanagementlösungen

- Asia-Pacific wird erwartet, dass die am schnellsten wachsende Region im chirurgischen medizinischen Bandage-Markt während der Prognosezeit, die Registrierung eines CAGR durch steigende Gesundheitsausgaben, zunehmende Anzahl von Operationen, erweiterte Krankenhausnetze und wachsendes Bewusstsein für fortgeschrittene Wundpflegeprodukte in Ländern wie China, Indien und Japan

- Das elastische Bandage Rollensegment dominierte den größten Marktanteil von 38,9% im Jahr 2025, angetrieben durch ihren weit verbreiteten Einsatz in chirurgischen Eingriffen, postoperativen Pflege und Verletzungsmanagement

Bericht Umfang und Chirurgie Medizinische Bandage Marktsegmentierung

|

Attribute |

Chirurgie Medizinische Bandage Schlüsselmarkt Einblicke |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Key Market Players |

|

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Was ist der Haupttrend im Surgery Medical Bandage Market

Erhöhung der Adoption von erweiterten und spezialisierten chirurgischen Bandagen

- Ein bedeutender und beschleunigender Trend im globalen Chirurgie-medizinischen Bandagenmarkt ist die wachsende Annahme von fortgeschrittenen und spezialisierten chirurgischen Bandagen, die zur Verbesserung der Wundheilungsergebnisse und zur Verringerung postoperativer Komplikationen entwickelt wurden. Healthcare-Anbieter bewegen sich zunehmend auf Bandagen, die eine erhöhte Absorption, Atmungsaktivität und Infektionsschutz bieten

- Zum Beispiel Smith+ Nephew hat sein Portfolio an fortschrittlichen chirurgischen Dressings erweitert, darunter antimikrobielle und schaumbasierte Bandagen, die in der postchirurgischen Wundpflege weit verbreitet sind, um die Exudate zu bewältigen und Infektionsrisiken zu reduzieren. Solche Produkte gewinnen Popularität in Krankenhäusern und chirurgische Zentren

- Die zunehmende Anzahl chirurgischer Eingriffe weltweit, einschließlich orthopädischer, kardiovaskulärer und allgemeiner Operationen, ist die Nachfrage nach leistungsstarken medizinischen Bandagen, die eine schnellere Erholung und einen verbesserten Patientenkomfort unterstützen

- Darüber hinaus verbessern Innovationen in der Materialwissenschaft, wie die Verwendung von Hydrokolloid-, Alginat- und Silikon-basierten Materialien, die Flexibilität und Wirksamkeit von chirurgischen Bandagen, wodurch sie für eine Vielzahl von Wundtypen und anatomischen Standorten geeignet sind.

- Dieser Trend zu effektiveren und patientenfreundlicheren chirurgischen Bandagen macht die Erwartungen in der postoperativen Pflege neu, ermutigt die Hersteller, sich auf Produktdifferenzierung, klinische Wirksamkeit und Einhaltung von Gesundheitsstandards zu konzentrieren

Chirurgie Medizinische Bandage Marktdynamik

Fahrer

Steigendes chirurgisches Volumen und zunehmender Fokus auf Post-Operative Pflege

- Das wachsende globale Volumen von chirurgischen Eingriffen, angetrieben durch eine alternde Bevölkerung und die steigende Prävalenz von chronischen Krankheiten, ist ein wichtiger Treiber für den chirurgischen medizinischen Bandagenmarkt. Chirurgische Verfahren erfordern zuverlässige Bandagelösungen zum Schutz von Wunden und zur Unterstützung der Heilung

- Die zunehmende Anzahl an orthopädischen und kardiovaskulären Operationen, die jährlich in großen Krankenhäusern durchgeführt werden, hat zum Beispiel zu einem höheren Verzehr steriler chirurgischer Bandagen für das Wundschutz- und -rettungsmanagement geführt. Dieser Trend zeigt sich insbesondere in entwickelten Gesundheitssystemen

- Darüber hinaus verstärktes Bewusstsein in Bezug auf die postoperative Infektionsprävention fordert Gesundheitsdienstleister auf, hochwertige chirurgische Bandagen zu übernehmen, die antimikrobiellen Schutz und Feuchtigkeitsbilanz bieten

- Die Erweiterung der Krankenhausinfrastruktur, der ambulanten chirurgischen Zentren und der ambulanten Kliniken – insbesondere in Schwellenländern – trägt zu einer erhöhten Nachfrage nach chirurgischen medizinischen Bandagen bei.

- Die zunehmende Betonung auf die Reduzierung von Krankenhausaufenthalten und die Förderung einer schnelleren Patientenrückgewinnung ist auch die Verwendung fortgeschrittener chirurgischer Bandagen, die effektive Wundheilung und Patientenmobilität unterstützen

Zurückhaltung/Challenge

Kostenbeschränkungen und eingeschränkter Zugang zu Advanced Bandage Solutions

- Die relativ höheren Kosten für fortgeschrittene chirurgische Bandagen im Vergleich zu herkömmlichen gauze-basierten Produkten stellen eine erhebliche Herausforderung dar, insbesondere für kostensensitive Gesundheitssysteme und kleinere medizinische Einrichtungen

- So setzen sich viele öffentliche Krankenhäuser in Entwicklungsregionen trotz der Verfügbarkeit fortschrittlicher Wundpflegeprodukte weiterhin auf konventionelle chirurgische Bandagen aufgrund von Budgetbeschränkungen. Dies begrenzt die Einführung neuer Technologien

- Darüber hinaus kann die Variabilität der Erstattungspolitiken in den Regionen die Kaufentscheidungen beeinflussen und die Aufnahme von Premium-Chirurgiebandageprodukten in bestimmten Märkten verlangsamen

- Eine begrenzte Sensibilisierung und Schulung in Bezug auf die ordnungsgemäße Anwendung spezialisierter chirurgischer Bandagen kann auch ihre effektive Annahme behindern, insbesondere in unterresourced Gesundheitseinstellungen

- Die Bewältigung dieser Herausforderungen durch eine kostengünstige Produktentwicklung, eine verbesserte Gesundheitsförderung, eine professionelle Schulung und einen breiteren Zugang zu fortschrittlichen Wundversorgungslösungen wird für ein nachhaltiges Wachstum im chirurgischen medizinischen Bandagenmarkt weltweit unerlässlich sein.

Surgery Medical Bandage Market Scope

Der Markt wird auf Basis von Produkt, Anwendung und Endverwendung segmentiert.

- Nach Produkt

Auf der Basis des Produkts wird der Markt für Global Surgery Medical Bandage in Muslin Bandage Rolls, Elastische Bandagen, Dreiecksbandagen, Orthopädische Bandagen, Elastische Gipsbandagen und andere Bandagen segmentiert. Das Segment der elastischen Bandagerollen dominierte 2025 den größten Marktanteil von 38,9 %, der durch den weit verbreiteten Einsatz in chirurgischen Eingriffen, postoperativer Pflege und Verletzungsmanagement verursacht wurde. Elastische Bandagenwalzen sorgen für effektive Kompression, Unterstützung und Flexibilität und eignen sich für eine breite Palette von klinischen Anwendungen. Krankenhäuser und Kliniken nutzen diese Bandagen häufig, um Schwellungen zu verwalten, Gelenke zu stabilisieren, und sichere Wundauflagen. Ihre Fähigkeit, sich an Körperkonturen anzupassen, verbessert den Patientenkomfort und Heilungsergebnisse. Steigende Vorfälle von Operationen, Traumatafälle und Sportverletzungen haben die Nachfrage deutlich erhöht. Zusätzlich erhöht die Verfügbarkeit von atmungsaktiven und hautfreundlichen Materialien die Annahme. Wirtschaftlichkeit und einfache Anwendung tragen weiter zu hohen Nutzungsmengen bei. Elastische Bandagerollen sind auch bei ambulanten und Heimpflegeeinstellungen bevorzugt. Starke Vertriebsnetze und Massenbeschaffung durch Gesundheitseinrichtungen unterstützen die Umsatzherrschaft. Das Segment profitiert von konsequenter Nachfrage in den entwickelten und aufstrebenden Regionen. Das zunehmende Bewusstsein für richtige Wundpflegepraktiken trägt weiter zu Wachstum bei. Diese Faktoren verstärken gemeinsam die führende Position elastischer Bandagenrollen auf dem globalen Markt.

Das Segment der orthopädischen Bandagen wird von 2026 bis 2033 die schnellste CAGR von 9,8% beobachten, die durch die zunehmende Prävalenz von muskuloskeletalen Störungen und orthopädischen Operationen hervorgerufen wird. In zunehmenden Fällen von Brüchen, Bänderverletzungen und Gelenkerkrankungen ist die Nachfrage nach spezialisierten orthopädischen Supportlösungen gefragt. Die alternden Bevölkerungen tragen weltweit zu höheren Häufigkeiten von Knochen-bedingten Zuständen bei, was das Segmentwachstum beschleunigt. Orthopädische Bandagen werden zunehmend in der Rehabilitation und postchirurgischen Erholung verwendet, um Stabilität und kontrollierte Kompression zu gewährleisten. Technologische Weiterentwicklungen in der Materialwissenschaft, wie Leichtbau- und Hochleistungsgewebe, verbessern die Patientenkonformität. Die Ausweitung der Sportbeteiligung und körperliche Aktivitäten erhöhen die verletzungsbedingte Nachfrage weiter. Die zunehmende Adoption in ambulanten Chirurgiezentren und Physiotherapie-Kliniken unterstützt ein schnelles Wachstum. Zusätzlich erhöht das zunehmende Bewusstsein für das Frühverletzungsmanagement die Auslastung. Erhöhte Verfügbarkeit durch Einzelhandel und Online-Kanäle erhöht die Zugänglichkeit. Gesundheitsexperten empfehlen zunehmend orthopädische Bandagen für langfristige Unterstützung. Aufstrebende Märkte mit der Verbesserung der Gesundheitsinfrastruktur bieten neue Möglichkeiten. Diese Faktoren positionieren orthopädische Bandagen als das am schnellsten wachsende Produktsegment.

- Anwendung

Auf der Grundlage der Anwendung wird der Markt für die globale Chirurgie Medical Bandage in chirurgische Wund, Trauma Wund, Ulcer, Sportverletzung, Burn Injury und andere Verletzungen segmentiert. Das operative Wundsegment entfiel auf den größten Marktanteil von 41,6% im Jahr 2025, angetrieben durch die wachsende Zahl der chirurgischen Eingriffe weltweit. Medizinische Bandagen sind essentiell für postoperativen Wundschutz, Infektionsprävention und beschleunigte Heilung. Krankenhäuser verwenden in großem Umfang sterile und absorbierende Bandagen, um Inzision und chirurgische Standorte zu verwalten. Die zunehmende Prävalenz chronischer Krankheiten hat das Volumen der Wahl- und Notfallchirurgie erhöht und die Nachfrage unterstützt. Fortschritte in chirurgischen Techniken erfordern auch spezialisierte Wundpflegelösungen. Chirurgisches Wundmanagement erfordert häufige Abrichtänderungen, Erhöhung des Produktverbrauchs. Die Verfügbarkeit fortgeschrittener Bandagen mit antimikrobiellen Eigenschaften verstärkt die Adoption weiter. Die zunehmende Betonung auf die Reduzierung postchirurgischer Komplikationen erhöht die Nutzung der Bandage. Starke klinische Richtlinien beauftragen richtige Wundauflagen. Die Ausweitung der Krankenhausinfrastruktur unterstützt weltweit eine anhaltende Nachfrage. Das zunehmende Patientenbewusstsein in Bezug auf die postoperative Pflege erhöht die Compliance. Diese Faktoren treiben die Dominanz des chirurgischen Wundapplikationssegments zusammen.

Das Segment Sportverletzungen wird von 2026 bis 2033 mit dem schnellsten CAGR von 10,6% wachsen, angetrieben durch steigende Teilnahme an Sport- und Fitnessaktivitäten. Das zunehmende Bewusstsein für das sofortige Verletzungsmanagement hat den Einsatz von medizinischen Bandagen in Sporteinstellungen verstärkt. Elastische und Kompressionsbandagen werden weit verbreitet für Verstauchungen, Belastungen und Bänderverletzungen verwendet. Das Wachstum von professionellen Sportligen und Fitness-Kultur beschleunigt die Nachfrage weiter. Sportmedizin Kliniken lagern zunehmend spezialisierte Bandagen für Verletzungen Prävention und Erholung. Die zunehmende Jugendbeteiligung an Leichtathletik trägt auch zu höheren Verletzungsraten bei. Der verbesserte Zugang zu Sportdienstleistungen unterstützt das Segmentwachstum. Innovationen in atmungsaktiven und flexiblen Bandagematerialien verbessern den sportlichen Komfort. Erhöhte Empfehlungen von Physiotherapeuten treiben den Gebrauch. Die Einzelhandelsverfügbarkeit von Sportverbänden erhöht die Akzeptanz der Verbraucher. Aufstrebende Volkswirtschaften zeigen wachsendes Interesse an organisiertem Sport. Diese Faktoren machen gemeinsam Sportverletzungen zum am schnellsten wachsenden Anwendungssegment.

- Von End-Use

Auf der Grundlage der Endverwendung wird der Markt für Global Surgery Medical Bandage in Krankenhäuser, Ambulatory Surgery Centers, Kliniken, Einzelhandel und andere segmentiert. Das Segment Spitäler dominierte den Markt mit einem Umsatzanteil von 56,8% im Jahr 2025, angetrieben durch hohe Patientenzulassungen und eine große Menge von chirurgischen und traumatischen Fällen. Krankenhäuser sind primäre Zentren für Wundmanagement, postoperative Pflege und Notfallbehandlung. Die kontinuierliche Verfügbarkeit von Fachkräften im Gesundheitswesen sorgt für eine konsequente Anwendung von medizinischen Bandagen. Krankenhäuser halten strenge Infektionskontrollprotokolle, erfordern häufige Bandage Ersatz. Die zunehmende Zahl der ambulanten und ambulanten Operationen unterstützt einen hohen Verbrauch. Großauftragsvereinbarungen stärken die Krankenhausherrschaft weiter. Die Annahme fortschrittlicher Wundpflegeprodukte erhöht die Nutzungsraten. Die Expansion von Mehrspezialkliniken steigert weltweit die Nachfrage. Investitionen in die öffentliche Gesundheitsinfrastruktur tragen zum Wachstum bei. Krankenhäuser verwalten auch schwere Brand- und Traumatafälle, die eine intensive Bandage erfordern. Hohe Verfahrensfrequenz sorgt für wiederkehrende Nachfrage. Diese Faktoren stellen gemeinsam Krankenhäuser als führendes Endverwendungssegment fest.

Das Segment der Ambulanzchirurgiezentren wird voraussichtlich die schnellste CAGR von 11,1% von 2026 bis 2033 registrieren, die von der zunehmenden Verschiebung in Richtung ambulanter chirurgischer Eingriffe angetrieben wird. ASCs bieten eine kostengünstige und effiziente chirurgische Versorgung, die Patientenpräferenz erhöht. Die zunehmende Adoption von minimalinvasiven Operationen unterstützt die Nachfrage nach Wundversorgungsbandagen nach Verfahren. Der schnellere Patientenumsatz erhöht den Bedarf an verfügbaren medizinischen Versorgungen. ASCs konzentrieren sich zunehmend auf die Infektionsprävention und erhöhen den Verbandsverbrauch. Technologische Fortschritte ermöglichen komplexe Operationen in ambulanten Einstellungen. Die Erweiterung der ASCs in städtischen und halbstädtischen Regionen fördert das Wachstum. Die wachsende Versicherungsdeckung für ambulante Verfahren unterstützt die Adoption. Verbesserte Patientenbequemlichkeit beschleunigt Verfahrensvolumen. Zunehmende Partnerschaften mit Gesundheitsdienstleistern erweitern Serviceangebote. Einzelhandelsgebundene Lieferketten verbessern die Produktverfügbarkeit. Diese Faktoren treiben kollektiv ein schnelles Wachstum des ambulanten Chirurgie-Zentren-Segments.

Chirurgie Medizinischer Bandmarkt Regionale Analyse

- Nordamerika dominierte den operativen medizinischen Bandage-Markt, was etwa 38,7% des weltweiten Umsatzanteils im Jahr 2025 ausmachte.

- Die Führung der Region wird durch fortgeschrittene Gesundheitsinfrastruktur, ein hohes Volumen an chirurgischen Eingriffen, günstige Rückerstattungspolitiken und die starke Präsenz führender Hersteller von Wundpflege und medizinischer Bandage unterstützt.

- Die zunehmende Übernahme fortschrittlicher chirurgischer Dressings und postoperativer Wundmanagementlösungen in Krankenhäusern und chirurgischen Zentren treibt das Marktwachstum weiter voran

U.S. Chirurgie Medizinische Bandage Markt Insight

Der US-chirurgische medizinische Bandage-Markt entfiel auf den Mehrheitsanteil in Nordamerika im Jahr 2025, angetrieben durch den weit verbreiteten Einsatz von fortgeschrittenen chirurgischen Bandagen in Krankenhäusern und ambulanten chirurgischen Zentren. Hohe chirurgische Eingriffsvolumina, steigende Prävalenz von chronischen Wunden und starke Nachfrage nach effektiven postoperativen Pflegelösungen unterstützen die Markterweiterung erheblich. Darüber hinaus tragen die Verfügbarkeit innovativer Wundpflegeprodukte und etablierter Rückerstattungsrahmen zu einer anhaltenden Nachfrage bei.

Europa Chirurgie Medizinische Bandage Markt Insight

Der europäische Chirurgie-medizinische Bandage-Markt wird in der Vorausschätzungsperiode mit einem beträchtlichen CAGR ausgebaut, unterstützt durch die Zunahme chirurgischer Volumen, die wachsende geriatrische Bevölkerung und das zunehmende Bewusstsein für Infektionsprävention und Wundmanagement. Starke Regulierungsstandards und steigende Gesundheitsausgaben in Ländern wie Deutschland, den USA und Frankreich fördern die Einführung fortgeschrittener chirurgischer Bandagen in stationären und ambulanten Einstellungen.

U.K. Chirurgie Medizinische Bandage Markt Insight

Der medizinische Bandagenmarkt der US-Chirurgie wird voraussichtlich während der Prognosezeit mit einem bemerkenswerten CAGR wachsen, der durch steigende Nachfrage nach chirurgischen Eingriffen, die Ausweitung der Krankenhausinfrastruktur und den verstärkten Fokus auf die postchirurgische Wundversorgung getrieben wird. Regierungsinitiativen zur Verbesserung der Patientenergebnisse und zur Verringerung von Krankenhaus-benötigten Infektionen unterstützen die Einführung hochwertiger chirurgischer Bandagen.

Deutschland Chirurgie Medizinische Bandage Markt Insight

Der deutsche Chirurgie-Krankheitsmarkt soll sich mit einem beträchtlichen CAGR ausdehnen, das durch ein gut ausgebautes Gesundheitssystem, hohe chirurgische Prozedurraten und starkes Augenmerk auf fortgeschrittenes Wundpflegemanagement getrieben wird. Der Fokus des Landes auf Qualität Gesundheitsversorgung und technologische Innovation fördert die stetige Nachfrage nach chirurgischen Bandagen in Krankenhäusern und spezialisierten Kliniken.

Asien-Pazifikchirurgie Medical Bandage Market Insight

Die asiatisch-pazifische Chirurgie medizinische Bandage Marktregion wird erwartet, dass der am schnellsten wachsende Markt für chirurgische medizinische Bandagen während der Prognosezeit, die Registrierung einer starken CAGR. Das Wachstum wird durch steigende Gesundheitsausgaben, zunehmende Anzahl von chirurgischen Eingriffen, erweiterte Krankenhausnetze und wachsendes Bewusstsein für fortgeschrittene Wundpflegeprodukte getrieben. Länder wie China, Indien und Japan sehen aufgrund der Verbesserung des Zugangs zur chirurgischen Versorgung und der Erweiterung der Gesundheitsinfrastruktur eine erhebliche Nachfrage nach.

Japan Chirurgie Medizinische Bandage Markt Insight

Der japanische Chirurgie-medizinische Bandage-Markt gewinnt aufgrund seiner alternden Bevölkerung, des hohen chirurgischen Eingriffsvolumens und des starken Fokus auf postoperative Pflege stetig an Dynamik. Die steigende Nachfrage nach fortschrittlichen Wundmanagementlösungen in Krankenhäusern und langfristigen Pflegeeinrichtungen unterstützt weiterhin das Marktwachstum.

China Chirurgie Medizinische Bandage Markt Insight

China-Chirurgie-Krankheitsmarkt entfiel auf den größten Marktanteil in der Region Asien-Pazifik im Jahr 2025, angetrieben durch eine rasche Erweiterung der Gesundheitsinfrastruktur, steigenden operativen Volumen und zunehmende Übernahme moderner Wundpflegeprodukte. Wachsende staatliche Investitionen in die Gesundheitsversorgung und den Ausbau der Krankenhausnetze fördern die Nachfrage nach chirurgischen medizinischen Bandagen im ganzen Land.

Welche sind die Top-Unternehmen im Surgery Medical Bandage Market

Die Surgery Medical Bandage Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Johnson & Johnson(US)

- Medtronic (Irland)

- Smith & Nephew plc (USA)

- Mölnlycke Health Care AB(Schweden)

- ConvaTec Group plc (USA)

- B. Braun S.E.

- Kardinal Health, Inc. (USA)

- Coloplast Group (Dänemark)

- Paul Hartmann AG (Deutschland)

- Derma Sciences, Inc.(US)

- Dynarex Corporation (USA)

- Beiersdorf AG (Deutschland)

- Medline Industries, LP (USA)

- BSN Medical (Deutschland)

- Integra LifeSciences (USA)

- Winner Medical Co., Ltd. (China)

- Essity AB (Schweden)

- DeRoyal Industries, Inc. (USA)

Aktuelle Entwicklungen in der globalen Chirurgie Medical Bandage Market

- Im Oktober 2023 startete DuPont ein neues, hochadhäsionsarmes, weiches Hautklebeprodukt aus Silikon mit dem Namen DuPont Liveo MG 7-9960, das für fortgeschrittene Wundpflegekleidungen konzipiert ist und die Haftung von medizinischen Bandagen und damit verbundenen chirurgischen Dressings für längeres Tragen verbessert und gleichzeitig die Hautschäden bei der Entfernung minimiert. Diese Innovation wurde eingeführt, um die Leistung von chirurgischen Dressings und verwandten Bandage-Anwendungen im Gesundheitswesen zu verbessern

- Im April 2023 erhielt 3M Health Care die erste FDA-Freigabe für seine 3M Veraflo Cleanse Choice Complete Dressing und 3M V.A.C. Veraflo Cleanse Choice Dressing, Teil des 3M Veraflo Therapy Systems. Diese fortschrittlichen Dressings sind dazu bestimmt, infektiöse Materialien und nicht lebensfähiges Gewebe durch hydromechanische Reinigung zu entfernen, verbesserte Wundheilungsumgebungen zu unterstützen und die Häufigkeit von chirurgischen Abbauverfahren zu reduzieren – eine sinnvolle Weiterentwicklung für chirurgische Wundbandageanwendungen

- Im Oktober 2024 verstärkte Johnson & Johnson (via Akquisition) seine Position im chirurgischen und medizinischen Bandagenmarkt durch die Integration von Derma Sciences Portfolio innovativer Dressings, darunter „smarte“ Bandagen, die Wundbedingungen überwachen können. Diese strategische Bewegung erweiterte ihren Fußabdruck sowohl im Krankenhaus- als auch im Hauspflege-Wundenmanagement und unterstreicht einen Trend zu intelligenten Bandagelösungen mit verbesserter Funktionalität

- Im Oktober 2024 enthüllte Mölnlycke Health Care AB Mepitel Smart, eine sensorfähige chirurgische Bandage zur Überwachung von Wundparametern wie Temperatur, Feuchtigkeit und pH, und übermittelt diese Daten an Kliniker, um die postoperative Pflege zu optimieren und das Infektionsrisiko zu reduzieren. Dieser Start markierte einen bedeutenden Schritt in Richtung Smart Wund Bandage Technologie in der klinischen Praxis

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.