Global Surgical Embolization Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.28 Billion

USD

8.84 Billion

2025

2033

USD

4.28 Billion

USD

8.84 Billion

2025

2033

| 2026 –2033 | |

| USD 4.28 Billion | |

| USD 8.84 Billion | |

| % | |

|

Globale Chirurgische / Embolization Market, Nach Produkttyp (Embolic Agents, Embolization Coils, Flow Diverters, Vascular Plugs, Detachable Balloons und Delivery Devices), Verfahrenstyp (Transcatheter Arterial Embolization, Transarterial Chemoembolization, Transarterial Radioembolization, Neurovascular Embolization, und Peripheral Embolization), Anwendung Industrietrends und Prognosen bis 2033

Chirurgischer / Embolization MarketÜberblick

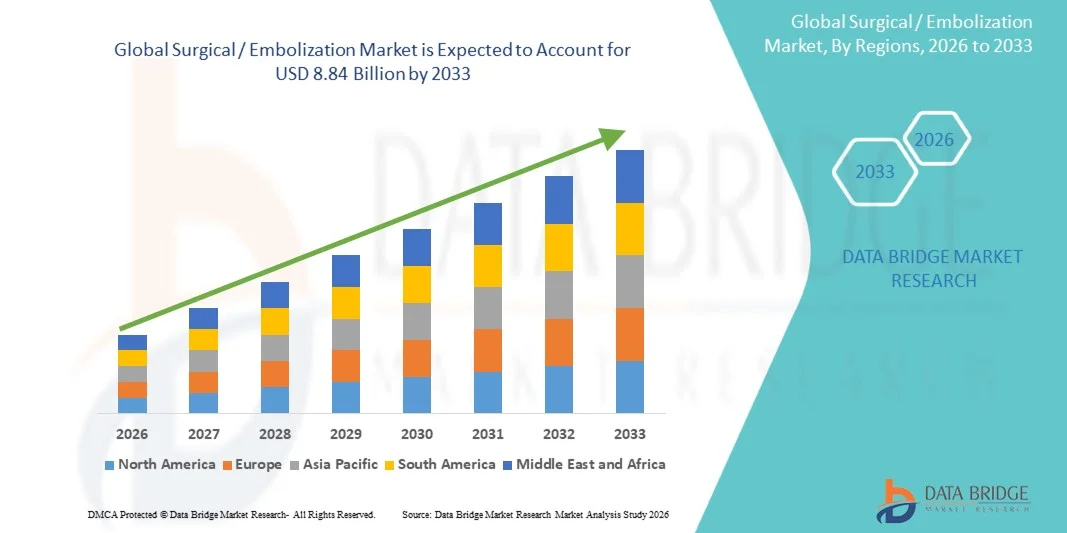

Der Chirurgische / Embolization Market wurde bei4,28 Milliarden USD in 2025und wird zu erreichen8,84 Milliarden USD bis 2033, in einemCAGR von 9,50% von 2026 bis 2033. Der Markt zeigt ein stetiges Wachstum, das durch die steigende Prävalenz von Krebs- und neurovaskulären Erkrankungen, die zunehmende Nachfrage nach minimalinvasiven Verfahren und kontinuierliche Fortschritte in embolischen Materialien und interventionellen Radiologietechnologien verursacht wird.

Die zunehmende Belastung von Leberkrebs, Hirnaneurysmen und Gebärmutterfibroiden, zusammen mit einer globalen Verschiebung auf bildgeführte und katheterbasierte Behandlungen, erhöht die Einführung von Embolisierungsverfahren deutlich. Darüber hinaus werden eine verbesserte Krankenhausinfrastruktur, eine Ausweitung der Interventionsradiologiefähigkeiten und eine zunehmende Vorliebe für gezielte Therapien mit reduzierter Erholungszeit die Markterweiterung sowohl in den entwickelten als auch in den Schwellenländern beschleunigen.

Trends und Einblicke

- Nordamerika dominierte den Chirurgischen / Embolization Market mit dem größten Umsatzanteil von 38,6% im Jahr 2025, unterstützt durch fortgeschrittene interventionelle Radiologie-Infrastruktur, hohe Prozedurmengen und starke Einführung minimalinvasiver Therapien.

- Das Segment Embolic Agents führte den Markt mit einem Anteil von 44,2% im Jahr 2025, angetrieben durch ihren umfangreichen klinischen Einsatz in der Onkologie, neurovaskulären und peripheren Gefäßeingriffen.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einem CAGR von 8,1% von 2026 bis 2033 sein, die durch steigende Krebsinzidenz, Verbesserung der Gesundheitsinfrastruktur und den Ausbau des Zugangs zu interventionellen Radiologien in China, Indien und Südostasien gefördert wird.

- Flow Diverters sind der am schnellsten wachsende Produkttyp, der eine CAGR von 8,2% registriert, was den Anstieg der Adoption in komplexen intracranialen Aneurysmen-Behandlungen widerspiegelt.

- Das Segment Transarterial Chemoembolization (TACE) dominierte die Prozedurkategorie mit einem Umsatzanteil von 29,5% im Jahr 2025, was durch seinen weit verbreiteten Einsatz in Leberkrebs (hepatozelluläres Karzinom) Behandlung führte.

- Die Onkologie entfiel auf 46,8% des Marktes, bevorzugt durch den umfangreichen Einsatz von Einlagerungen im Tumormanagement, insbesondere Leber-, Nieren- und Lungenkrebs.

- Das Segment Neurologie ist die am schnellsten wachsende Anwendungskategorie, mit einem CAGR von 8,3%, angetrieben durch die zunehmende Häufigkeit von Hirnaneurysmen und neurovaskulären Störungen.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 4.28 Milliarden

- Voraussichtlicher Marktwert (2033): USD 8.84 Milliarden

- Prognose CAGR (2026–2033): 9.50%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Report Scope und Chirurgischer / Embolization MarketSegment

|

Attribute |

Chirurgische / Embolization KeyMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

·Penumbra, Inc(US) ·Boston Scientific Corporation(US) ·Medtronic(Irland) ·Johnson & Johnson Services, Inc(US) ·Terumo Corporation(Japan) · Merit Medical Systems, Inc. (USA) · Kochen (US) · Stryker (USA) · Sirtex Medical Pty Ltd (Australien) · BTG International Ltd. (U.K.) · Teleflex Incorporated (US) · Kardinal Health, Inc. (USA) · Kaneka Corporation (Japan) · Asahi Intecc Co., Ltd. (Japan) · MicroVention, Inc. (USA) · B. Braun SE (Deutschland) · LivaNova PLC (U.K.) · Meril Life Sciences Pvt. Ltd. (Indien) · Balton Sp. z o.o. (Polen) · Wallaby Medical (USA) |

|

Marktmöglichkeiten |

· Ausbau der Verwendung von Embolisierung in aufstrebenden Onkologie-Indikationen · Erhöhen der Annahme von ambulanten und ambulanten Eindämmungsverfahren · Integration von AI-gestützten Bildführungen und Echtzeit-Navigationssystemen |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Chirurgische / Embolization Market Trends

Trend: Erweiterung der Bildverarbeitungspräzisionspräzision

Die interventionelle Radiologie bewegt sich zunehmend in Richtung hochpräziser, bildgeführter Embolisierungsverfahren mit fortschrittlichen CT-, MRT- und digitalen Subtraktions-Angiographiesystemen, um die Zielgenauigkeit und die klinischen Ergebnisse zu verbessern. Die Annahme von drogenlösenden Mikrosphären, flüssigen Embolien und Echtzeit-Navigationstools verbessert die Verfahrenserfolge und verringert gleichzeitig die Rekursions- und Komplikationsrisiken. Krankenhäuser und Spezialzentren integrieren auch Hybrid-Betriebsräume, um nahtlose bildgebende und Interventions-Workflows zu ermöglichen, die Effizienz in komplexen Gefäßen zu verbessern, während AI-basierte bildgebende Unterstützung die Erkennung von Läsionen und Verfahrensplanung verbessert. z.B. transarterielle Chemoembolisierung bei Leberkrebsbehandlung und Uterin-Fibroid-Bestickungsverfahren.

Chirurgische / Embolization Market Dynamics

Key Market Driver: Rising Prevalence of Cancer and Neurovascular Disorders

Die zunehmende globale Belastung von Krebs, insbesondere Leber-, Nieren- und Lungentumoren, sowie steigende Fälle von Hirnaneurysmen und vaskulären Fehlbildungen, treibt die Nachfrage nach Embolisierungsverfahren als minimalinvasive Behandlungsoptionen deutlich an. Die zunehmende Vorliebe für gezielte Therapien, die den Krankenhausaufenthalt, die niedrigeren Komplikationsraten und die Erhaltung von gesundem Gewebe reduzieren, beschleunigt die Adoption in Krankenhäusern und interventionellen Radiologiezentren. Die Erweiterung von Screening-Programmen und eine verbesserte Diagnose-Bildgebung tragen auch zu früherer Erkennung und höheren Prozessvolumina weltweit bei, zum Beispiel zur hepatozellulären Karzinom-Einprägung und zur Gehirn-Aneurysm-Spule-Einprägung.

Key Restraint/Challenge: Hohe Kosten für erweiterte Embolization Devices und Verfahren

Ein wesentlicher Rückhalt auf dem globalen Embolisierungsmarkt sind die hohen Kosten, die mit fortschrittlichen Materialien, bildgebenden Systemen und der Interventionsprozessinfrastruktur verbunden sind, die die Zugänglichkeit in medizinarmen und mittleren Einkommenssystemen begrenzt. Die Anforderung an hochqualifizierte interventionelle Radiologen, spezialisierte Kath-Labor-Setups und teure Einweg-Geräte erhöht die gesamten Verfahrenskosten weiter. Reimbursement Einschränkungen in mehreren Regionen begrenzen auch die weit verbreitete Adoption trotz der klinischen Vorteile, z.B. medikamentösen Perlenverkapselungssysteme und Flussableitungseinrichtungen, die in neurovaskulären Verfahren eingesetzt werden

Key Market Opportunity: Erweiterung der ambulanten und AI-Assisted Embolization Platforms

Die Integration von ambulanten Einbettungsverfahren und AI-gestützten Bildführungssystemen stellt eine große Wachstumschance auf dem Markt dar, indem die Verfahrenseffizienz verbessert und die Abhängigkeit von Krankenhausressourcen verringert wird. Die Entwicklung minimal-invasiver Techniken, die für ambulante chirurgische Zentren geeignet sind, erweitert den Zugang zur Behandlung in kostspieligen Regionen unter Beibehaltung der klinischen Wirksamkeit. KI-fähige Planungswerkzeuge und robotisch unterstützte Katheternavigation sollen die Präzision und Skalierbarkeit komplexer vaskulärer Eingriffe verbessern, z.B. Prostata-Arterienverkörperung in ambulanten Kliniken und KI-geführten neurovaskulären Aneurysmenverkörperungsverfahren

Chirurgische / Embolization Market Scope

Der Operations-/Einprägungsmarkt wird auf Basis von Produkttyp, Prozedurtyp, Applikation und Endbenutzer segmentiert.

- Nach Produkttyp

Auf Basis des Produkttyps wird der Chirurgische / Embolisationsmarkt in Emboliemittel, Embolisierungsspulen, Strömungsumlenker, Gefäßstecker, abnehmbare Ballons und Liefereinrichtungen segmentiert. Das Segment Embolic Agents dominierte den Markt mit 44,2% Anteil im Jahr 2025, aufgrund ihres umfangreichen klinischen Einsatzes in der Onkologie, neurovaskulären und peripheren Gefäßeingriffen. Diese Mittel, einschließlich Mikrosphären, flüssige Embolien und PVA-Partikel, bieten eine hohe Präzision bei Gefäßverschlüssen und Tumorzielen. Ihre Anpassungsfähigkeit über mehrere Krankheitsangaben macht sie zu einer bevorzugten Wahl für interventionelle Radiologen. Die zunehmende Adoption bei minimalinvasiven Krebsbehandlungen wie TACE und TARE verstärkt die Dominanz weiter. Kontinuierliche Innovation in der medikamentösen und biologisch abbaubaren Embolie verbessert die Behandlungsergebnisse und verringert die Wiederauftretensraten. Krankenhäuser bevorzugen häufig Emboliemittel aufgrund ihrer Vielseitigkeit und starken klinischen Nachweisbasis.

Das Segment Flow Diverters wird voraussichtlich das schnellste Wachstum bei einem CAGR von 8,2% von 2026 bis 2033 registrieren, das durch eine zunehmende Adoption in komplexen intracranialen Aneurysmen-Behandlungen getrieben wird. Diese Geräte werden gegenüber herkömmlichen Haspeltechniken für große und halsbreite Aneurysmen zunehmend bevorzugt. Fortschritte in der neurovaskulären Gerätegestaltung und verbesserte Sicherheitsprofile erweitern die klinische Akzeptanz. Die zunehmende Prävalenz von Hirnaneurysmen und hubbedingten Zuständen erhöht die Nachfrage weiter. Die zunehmende Verfügbarkeit von geschulten Neurointerventionsspezialisten unterstützt die Prozesserweiterung. Auch die Erweiterung der Zulassungen für die Stromumleitung der nächsten Generation in Schwellenländern beschleunigt das Wachstum.

- Typ des Verfahrens

Auf der Grundlage des Verfahrenstyps wird der Chirurgische / Embolization Market in Transcatheter Arterial Embolization (TAE), Transarterial Chemoembolization (TACE), Transarterial Radioembolization (TARE), Neurovascular Embolization und Peripheral Embolization segmentiert. Das Segment Transarterial Chemoembolization (TACE) dominierte den Markt mit 29,5% Anteil im Jahr 2025, vor allem aufgrund seiner weit verbreiteten Verwendung in Leberkrebs (hepatozelluläres Karzinom) Behandlung. TACE kombiniert gezielte Chemotherapie mit arteriellen Blockaden, verbessert die Medikamentenretention in Tumoren und minimiert die systemische Toxizität. Seine hohe klinische Wirksamkeit bei Leberkrebs in der Zwischenstufe macht es zu einer Standardbehandlung weltweit. Eine zunehmende Leberkrebs-Inzidenz im Zusammenhang mit Hepatitis und alkoholbedingter Lebererkrankung unterstützt die Nachfrage weiter. Starke Rückzahlungsrahmen in entwickelten Gesundheitssystemen verstärken die Annahme. Krankenhäuser und Onkologiezentren bevorzugen TACE aufgrund seiner etablierten klinischen Richtlinien und Wiederholbarkeit.

Das Segment Neurovaskuläre Embolisation wird erwartet, dass das schnellste Wachstum bei einem CAGR von 8,5% von 2026 bis 2033, angetrieben durch steigende Fälle von Hirnaneurysmen, AVMs und ischämischen Schlageingriffen. Die zunehmende Einführung minimalinvasiver neurointerventionaler Techniken verbessert die Überlebensraten der Patienten. Technologische Fortschritte bei Mikrokathetern und abnehmbaren Spulen erhöhen die Verfahrensgenauigkeit. Die wachsende Verfügbarkeit von Hybrid-Betriebsräumen ermöglicht komplexe neurovaskuläre Verfahren. Die Zunahme der geriatrischen Bevölkerung trägt ebenfalls zu einem höheren Krankheitsfall bei. Die Ausweitung von Trainingsprogrammen in der Neurointervention in Schwellenländern beschleunigt das Marktwachstum weiter.

- Anwendung

Auf Basis der Anwendung wird der Chirurgische / Embolization Market in Onkologie, Neurologie, Urologie, Gynäkologie, periphere Gefäßerkrankungen, Magen-Darmblutung und Trauma & Notblutungskontrolle segmentiert. Das Onkologie-Segment dominierte den Markt mit etwa 46,8% Anteil im Jahr 2025, angetrieben durch umfangreiche Verwendung von Embolisierung im Tumormanagement, insbesondere Leber-, Nieren- und Lungenkrebs. Die Embolisierung wird weit verbreitet verwendet, um die Blutversorgung von Tumoren abzuschneiden, die Überlebensergebnisse zu verbessern und die Tumorgröße vor der Operation zu reduzieren. Die zunehmende globale Krebsbelastung erhöht die Prozessvolumina deutlich. Fortschritte bei der medikamentösen Embolie verbessern die therapeutische Präzision. Krankenhäuser integrieren zunehmend die Veredelung in Standard-Onkologie-Behandlungswege. Die steigende Präferenz für minimalinvasive Krebstherapien stärkt die Dominanz weiter.

Das Neurologie-Segment soll das schnellste Wachstum bei einem CAGR von 8,3% von 2026 bis 2033 registrieren, angetrieben durch zunehmendes Auftreten von Hirnaneurysmen und neurovaskulären Störungen. Die zunehmende Einführung von Coil-Einprägungs- und Flussumlenkungstechniken transformiert neurologische Behandlungsansätze. Verbesserte Bildgebungstechnologien ermöglichen eine frühzeitige Diagnose und Intervention. Steigende Schlaganfallprävalenz weltweit erhöht die neurovaskulären Notfallverfahren. Die Erweiterung der neurointerventionellen Expertise in Schwellenländern unterstützt die Adoption. Die kontinuierliche Innovation in neurovaskulären Geräten beschleunigt den klinischen Einsatz weiter.

- Mit dem Endbenutzer

Auf Basis des Endbenutzers wird der Chirurgische / Embolization Market in Krankenhäuser, ambulatorische chirurgische Zentren (ASCs), Spezialkliniken und interventionelle Radiologiezentren segmentiert. Das Segment Hospitals dominierte den Markt mit 61,3% Anteil im Jahr 2025, aufgrund der Verfügbarkeit von fortschrittlicher bildgebender Infrastruktur, qualifizierter interventioneller Radiologen und hohem Patientenzufluss. Krankenhäuser sind die Hauptzentren für komplexe Einprägungsverfahren wie Onkologie und neurovaskuläre Eingriffe. Sie bieten eine integrierte Betreuung, einschließlich Diagnose, Intervention und Nachprüfung. Starke Investitionen in Kath Labs und Hybrid-Betriebsräume unterstützen Dominanz. Notfallversorgungsfunktionen machen Krankenhäuser auch die bevorzugte Wahl für traumabedingte Verklebung. Die etablierten Rückzahlungssysteme stärken die Krankenhaus-basierten Verfahren weiter.

Das Segment Ambulatory Surgical Centers (ASCs) wird erwartet, dass das schnellste Wachstum bei einem CAGR von 7,9% von 2026 bis 2033, angetrieben durch die Verschiebung in Richtung ambulanten minimal-invasive Verfahren. ASCs bieten kostengünstige Behandlungsoptionen mit reduziertem Krankenhausaufenthalt und schnelleren Erholungszeiten. Technologische Fortschritte ermöglichen eine sichere Durchführung von Auswahlverfahren außerhalb von Krankenhäusern. Die Erhöhung der Patientenpräferenz für Komfort und Erschwinglichkeit erhöht die Adoption. Die Ausweitung der Gesundheitsinfrastruktur in Schwellenländern unterstützt das Wachstum der ASC. Die zunehmende Verfahrensstandardisierung macht die Einprägung ambulanter.

Chirurgische / Embolization Market Regionale Analyse

Nordamerika dominierte den Chirurgischen / Embolization Market mit dem größten Umsatzanteil von 38,6% im Jahr 2025, unterstützt durch fortgeschrittene interventionelle Radiologie-Infrastruktur, hohe Prozedurmengen und starke Einführung minimalinvasiver Therapien. Die Region profitiert auch von einer hohen Prävalenz von Krebs- und neurovaskulären Erkrankungen, etablierten Rückerstattungsrahmen und einer raschen Einführung von Embolien der nächsten Generation und Durchflussumleitungseinrichtungen. Die zunehmende Nutzung bildgeführter Therapien, die starke klinische Forschung und die weit verbreitete Verfügbarkeit von Hybrid-Betriebsräumen stärken weiterhin die Führungsposition Nordamerikas im globalen Markt.

US Surgical / Embolization Market Insight

Der US-Chirurgie- / Embolization-Markt zeigt starkes Wachstum aufgrund steigender Prävalenz von Krebs und neurovaskulären Störungen, fortgeschrittene interventionelle Radiologie-Infrastruktur und hohe Einführung minimalinvasiver Behandlungsverfahren. Das reife Gesundheits-Ökosystem des Landes, zusammen mit der zunehmenden Verwendung von bildgeführten Embolisierungstechniken und Embolien der nächsten Generation, ist die Nachfrage in Krankenhäusern, ambulatorischen Operationszentren und Spezialkliniken. Darüber hinaus beschleunigen starke Rückerstattungsunterstützung, kontinuierliche klinische Forschungsaktivitäten und eine rasche Einführung von AI-gestützten Interventionssystemen das Eindämmungsverfahren in den Vereinigten Staaten.

Europa Chirurgische / Embolization Market Insight

Der europäische Operations- / Embolisationsmarkt ist nach wie vor ein wichtiger Beitrag zu globalen Einnahmen, die von starken Gesundheitssystemen, etablierten Interventions-Radiologie-Praktiken und zunehmender Nachfrage nach minimalinvasiven Verfahren angetrieben werden. Der weit verbreitete Einsatz von Embolisierung in Onkologie, Neurovaskulär und Gynäkologie unterstützt die Markterweiterung in der gesamten Region. Die zunehmenden Investitionen in Hybrid-Betriebsräume, strenge klinische Leitlinien und die zunehmende Übernahme fortschrittlicher Embolienmaterialien verstärken weiterhin Verfahrensergebnisse in ganz Europa.

U.K. Chirurgische / Embolization Market Insight

Der US-Chirurgie- / Embolization-Markt erlebt ein stetiges Wachstum, unterstützt durch die steigende Einführung von interventionellen Radiologietechniken in öffentlichen Gesundheitssystemen und die steigende Nachfrage nach ambulanten minimalinvasiven Verfahren. Die zunehmenden Investitionen in fortgeschrittene bildgebende Infrastruktur und die zunehmende Nutzung der Embolisierung für Onkologie und neurovaskuläre Bedingungen tragen zum Marktwachstum bei. Darüber hinaus verstärkt die Integration digitaler Bildgebung, AI-gestützter Diagnostik und verbesserter Krankenhausfähigkeiten die Verfahrenseffizienz und die Ausweitung der klinischen Adoption in den USA.

Deutschland Chirurgische / Embolization Market Insight

Der Deutschland-Chirurgie- / Embolisationsmarkt wächst aufgrund seines starken Medizinprodukte-Ökosystems, der fortgeschrittenen Krankenhausinfrastruktur und der zunehmenden Akzeptanz bildgeführter Gefäßeingriffe stetig. Krankenhäuser und spezialisierte Kliniken nutzen zunehmend Verklebungen für Krebsbehandlung, Schlaganfallmanagement und periphere Gefäßerkrankungen. Kontinuierliche Fortschritte bei Embolien, Fließableitern und katheterbasierten Technologien sowie starke klinische Forschungsaktivitäten treiben das Marktwachstum in Deutschland weiter voran.

Asien-Pazifik Chirurgische / Embolization Market Insight

Der asiatisch-pazifische Operations- / Embolization-Markt wird erwartet, dass schnelles Wachstum, angetrieben durch steigende Krebsinzidenz, Erweiterung der Gesundheitsinfrastruktur und zunehmendes Bewusstsein für minimalinvasive Behandlungsoptionen. Die zunehmende Einführung von interventionellen Radiologietechniken in Ländern wie China, Indien und Japan unterstützt die regionale Expansion. Darüber hinaus beschleunigen zunehmende Investitionen in die Krankenhausmodernisierung, steigender medizinischer Tourismus und ein verbesserter Zugang zu fortgeschrittenen Eindämmungsverfahren das Marktwachstum in der gesamten Region.

Japan Chirurgische / Embolization Market Insight

Der japanische Operations- / Embolisationsmarkt zeigt durch starke Einführung fortschrittlicher medizinischer Technologien, alternde Bevölkerung und hohe Prävalenz von Krebs und zerebrovaskulären Erkrankungen ein konsistentes Wachstum. Healthcare-Anbieter verwenden zunehmend Embolisierungstechniken für präzise, minimalinvasive Behandlungen in der Onkologie und neurovaskulären Anwendungen. Darüber hinaus erhöht die Integration von hochauflösenden Abbildungssystemen und Embolien der nächsten Generation die Verfahrensgenauigkeit und die Markterweiterung in Japan.

China Chirurgische / Embolization Market Insight

Der China-Chirurgie- / Embolization-Markt wächst rasant, angetrieben durch zunehmende Belastung von Krebs, erweiterte Krankenhaus-Infrastruktur und steigende Regierung Fokus auf fortgeschrittene medizinische Behandlungen. Die zunehmende Einführung von Interventions-Radiologieverfahren in tertiären Krankenhäusern erhöht die Marktnachfrage deutlich. Darüber hinaus sind zunehmende Investitionen in die Medizintechnik, steigendes Bewusstsein für minimal invasive Therapien und die wachsende Verfügbarkeit qualifizierter Spezialisten China als einer der am schnellsten wachsenden Märkte weltweit für Embolisierungsverfahren positioniert.

Chirurgische / Embolization Market Share

Die chirurgische / Embolisierungsindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Penumbra, Inc. (USA)

- Boston Scientific Corporation (USA)

- Medtronic (Irland)

- Johnson & Johnson Services, Inc. (USA)

- Terumo Corporation (Japan)

- Merit Medical Systems, Inc. (USA)

- Kochen (US)

- Stryker (USA)

- Sirtex Medical Pty Ltd (Australien)

- BTG International Ltd. (U.K.)

- Teleflex Incorporated (US)

- Kardinal Health, Inc. (USA)

- Kaneka Corporation (Japan)

- Asahi Intecc Co., Ltd. (Japan)

- MicroVention, Inc. (USA)

- Braun SE (Deutschland)

- LivaNova PLC (USA)

- Meril Life Sciences Pvt. Ltd. (India)

- Balton Sp. z o.o.

- Wallaby Medical (USA)

Neueste Entwicklungen im Chirurgischen / Embolization Market

- Im Dezember 2025 erhielt Johnson & Johnson MedTech die FDA-Zulassung für den erweiterten Einsatz des TRUFILLTM n-Butyl Cyanoacrylats (n-BCA) Liquid Embolic Systems zur Behandlung von chronischem subduralem Hämatom über die mittlere Meningeal Artery Embolization. Die Zulassung erweitert die klinische Anwendung der flüssigen Embolietherapie bei neurovaskulären Eingriffen und ermöglicht eine minimal invasive Behandlung von Patienten mit wiederkehrenden Hirnblutungsbedingungen. Es stärkt die Rolle der Embolisierung als Alternative zu offenen neurochirurgischen Verfahren und verbessert die Erholungsergebnisse mit reduzierter Krankenhausaufenthaltszeit. Diese Entwicklung markiert einen signifikanten Fortschritt bei neurointerventionalen Embolisierungstherapien

- Im März 2025, die US FDA klassifiziert Medtronics Pipeline Vantage Embolization Device erinnern als “meist ernst” aufgrund von Sicherheitsbedenken im Zusammenhang mit aneurysm Behandlung Komplikationen. Das Gerät war mit Risiken wie Thrombose, Schlaganfall und unsachgemäßer Gefäßwandbefestigung verbunden. Der Rückruf wirkte sich auf globale neurovaskuläre Therapiepraktiken aus und löste regulatorische Kontrolle über mehrere Regionen aus. Dieser Vorfall betonte laufende Sicherheitsherausforderungen in Strömungsumlenkungstechnologien, die in neurovaskulären Embolisationsverfahren eingesetzt werden

- Im Juni 2024 erhielt Boston Scientific die FDA-Freigabe für seine EMBOLDTM Fibered Detachable Coil für periphere Gefäßprägeverfahren. Die Spule soll die kontrollierte Okklusion von Blutgefäßen in peripheren und interventionellen Onkologieanwendungen verbessern. Es verbessert die Präzisionspositionierung und reduziert das Risiko der Spulenmigration während der Prozeduren, erweitert die Behandlungssicherheit und Wirksamkeit. Diese Genehmigung verstärkte das Embolization-Portfolio von Boston Scientific in minimalinvasiven Gefäßeingriffen und unterstützte die wachsende Nachfrage nach fortschrittlichen Emboliengeräten

- Im Februar 2024 erhielt die Terumo Corporation die CE-Kennzeichnung für HydroPearl® Microspheres zur Eindämmung in Europa. Die Zulassung ermöglicht die Kommerzialisierung zur Behandlung von hypervaskulären Tumoren und Gebärmutterfibroiden. Diese Mikrosphären bieten eine verbesserte Gleichmäßigkeit und kontrollierte Medikamentenabgabe in der Embolisierungstherapie. Diese Expansion stärkt Terumos Präsenz in interventionellen Onkologiemärkten und unterstützt die wachsende globale Nachfrage nach fortschrittlichen partikelbasierten Embolien

- Im Januar 2024 erhielt Merit Medical die FDA-Freigabe für den erweiterten Einsatz von Embosphere® Microspheres in der prostatischen Arterieversiegelung für gutartige Prostataperplasie (BPH). Diese erweiterte Indikation erhöht den Einsatz der Veredelung über Onkologie hinaus in Urologieanwendungen. Die Mikrosphären ermöglichen eine gezielte Reduktion des Blutflusses auf die Prostata und helfen, BPH-Symptome ohne Operation zu entlasten. Die Entwicklung unterstützt die zunehmende Einführung ambulanter Veredelungsverfahren und stärkt die Position von Merit Medical in Partikelveredelungstechnologien

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.