Global Surgical Incision Closure Market

Marktgröße in Milliarden USD

CAGR :

%

USD

15.97 Billion

USD

29.34 Billion

2025

2033

USD

15.97 Billion

USD

29.34 Billion

2025

2033

| 2026 –2033 | |

| USD 15.97 Billion | |

| USD 29.34 Billion | |

| % | |

|

Globaler Chirurgischer Incision Closure Market, nach Typ (Einweg-chirurgische Incision Closure und wiederverwendbare chirurgische Incision Closure), Wundtyp (chirurgische Wunden, Burns, Ulcers und traumatische Wunds), Anwendung (Esophagectomy, Gastrectomy, Colectomy, Proctectomy, und Reconnect Skin)– Industrietrends und Prognosen bis 2033

Chirurgischer Incision Closure MarketÜberblick

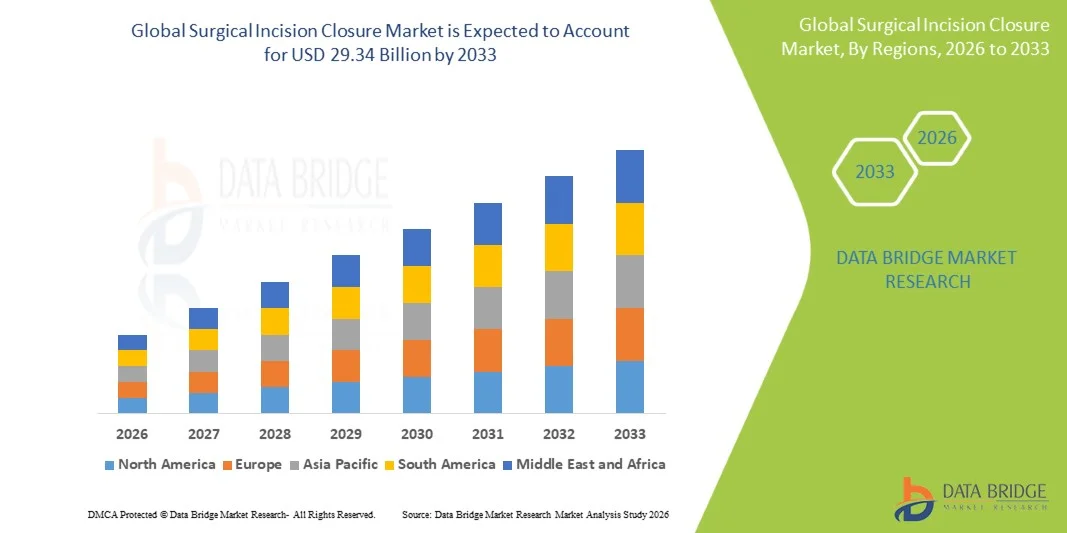

Der Chirurgische Incision Closure Market wurde auf15,97 Mrd. USD im Jahr 2025und wird zu erreichen29,34 Milliarden USD bis 2033, in einemCAGR von 7,90% von 2026 bis 2033. Der Markt zeigt ein stetiges Wachstum, das durch die zunehmende Menge an chirurgischen Eingriffen weltweit, steigende Nachfrage nach fortschrittlichen Wundmanagement-Lösungen und kontinuierliche technologische Fortschritte in Nähten, Heftklammern und Gewebeklebern getrieben wird.

Die zunehmende Prävalenz von chronischen Krankheiten, Traumataverletzungen und altersbedingten Erkrankungen hat die Zahl der minimalinvasiven und offenen Operationen weltweit deutlich erhöht, die Nachfrage nach effizienten Inzisionsverschlussprodukten. Darüber hinaus ist der zunehmende Fokus auf die Verringerung von chirurgischen Infektionen, die Verbesserung der Patientenrettungsergebnisse und die Verkürzung von Krankenhausaufenthalten ermutigen Krankenhäuser und ambulanten chirurgischen Zentren, um fortschrittliche chirurgische Schließtechnologien zu übernehmen. Innovationen wie saugfähige Nähte, antimikrobiell beschichtete Produkte und bioaktive Gewebedichtmittel unterstützen die Markterweiterung über allgemeine Chirurgie, orthopädische, kardiovaskuläre und kosmetische Chirurgieanwendungen.

Trends und Einblicke

- Nordamerika dominierte den Chirurgischen Incision Closure Market mit dem größten Umsatzanteil von 38,46% im Jahr 2025, unterstützt durch hohe chirurgische Prozedur Volumen, fortschrittliche Gesundheitsinfrastruktur und starke Einführung von technologisch fortschrittlichen Wundverschlussprodukten.

- Das Segment Disposable Surgical Incision Closure führte den Markt mit einem Anteil von 63,48% im Jahr 2025, angetrieben durch seine weit verbreitete Annahme in Krankenhäusern und ambulanten chirurgischen Zentren zur Verringerung von Kreuzkontaminationsrisiken und zur Verbesserung der Infektionskontrollstandards.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einem CAGR von 7,4% von 2026 bis 2033 sein, die durch steigende Gesundheitsausgaben, erweiterte Krankenhausinfrastruktur und zunehmende operative Volumen in China, Indien und Japan bewirtschaftet wird.

- Reusable Surgical Incision Closure ist der am schnellsten wachsende Typ, der eine CAGR von 6,8% registriert, was die Nachfrage nach kosteneffizienten chirurgischen Instrumenten und nachhaltigen Gesundheitspraktiken widerspiegelt.

- Das Segment Chirurgische Wunden dominierte die Kategorie Wunden mit einem Umsatzanteil von 52,74 % im Jahr 2025, was von der stetig steigenden Zahl der ambulanten und ambulanten chirurgischen Eingriffe führte.

- Colektomie entfiel auf 34.26% des Marktes, bevorzugt durch Erhöhung der Prävalenz von Dickdarmkrebs, entzündliche Darmkrankheiten und Magen-Darm-Erkrankungen, die chirurgische Eingriffe erfordern.

- Das Reconnect Skin-Segment ist die am schnellsten wachsende Anwendungskategorie, mit einem CAGR von 7,3%, angetrieben durch steigende Nachfrage nach kosmetischen Rekonstruktionen, Traumareparaturen und fortgeschrittenen Hauttransplantationen.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 15.97 Milliarden

- Voraussichtlicher Marktwert (2033): USD 29.34 Milliarden

- Prognose CAGR (2026–2033): 7.90%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Bericht Scope und Chirurgischer Incision Closure MarketSegment

|

Attribute |

Chirurgische Inzision Schließung SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

·Johnson & Johnson Services, Inc(US) ·Medtronic(Irland) ·B. Braun SE(Deutschland) ·Smith und Nephew(USK) ·Strümpfe(US) · 3M (US) · Boston Scientific Corporation (USA) · Teleflex Incorporated (US) · CONMED Corporation (USA) · Zimmer Biomet (US) · Baxter (USA) · Olympus Corporation (Japan) · Integra LifeSciences Corporation (USA) · Mölnlycke Health Care AB (Schweden) · Advanced Medical Solutions Group plc (U.K.) · Delfine (Indien) · Peters Surgical (Frankreich) · W. L. Gore & Associates, Inc. (USA) · Corza Medical (USA) · Healthium Medtech Limited (Indien) |

|

Marktmöglichkeiten |

· Wachsende Annahme von bioaktiven Gewebeklebern und antimikrobiellen Inzisionsverschlussprodukten · steigende Nachfrage nach minimalinvasiven und robotergestützten Operationen · Ausbau der Infrastruktur für die Gesundheitsversorgung und der Zugang zur chirurgischen Versorgung in Schwellenländern |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Chirurgische Incision Closure Market Trends

Trend: Rising Adoption von Advanced Tissue Adhesives & Antimikrobielle Closure Products

Krankenhäuser und chirurgische Zentren nehmen zunehmend fortschrittliche Gewebeklebstoffe, saugfähige Nähte und antimikrobiell beschichtete Verschlussprodukte ein, um die Wundheilungsergebnisse zu verbessern, postoperative Infektionsrisiken zu minimieren und die Patientenrückgewinnungszeit ohne die mit herkömmlichen Verschlussmethoden verbundenen Komplikationen zu reduzieren. Die Integration bioaktiver Materialien und verbesserter Polymertechnologien ermöglicht eine stärkere Gewebebindung, eine geringere Narbenbildung und verbesserte kosmetische Ergebnisse. Die ambulanten chirurgischen Zentren und kosmetischen Chirurgie-Kliniken nutzen diese Lösungen, um minimalinvasive Verfahren durch schnellere, standardisierte und patientenzentrierte Wundmanagement-Ansätze zu unterstützen, während innovative biologisch abbaubare Materialien effiziente Schließumgebungen schaffen, die natürliche Geweberegenerationsprozesse eng unterstützen. So erweitert Johnson & Johnson im März 2025 sein ETHICON Wundverschluss-Portfolio mit fortschrittlichen antimikrobiellen Nahttechnologien, um chirurgische Standortinfektionen zu reduzieren und die postoperative Heilungseffizienz zu verbessern.

Chirurgische Incision Closure Market Dynamics

Key Market Driver: zunehmende Menge an chirurgischen Verfahren und minimal invasive Surgeries

Die steigende globale Belastung von chronischen Krankheiten, Traumataverletzungen und altersbedingten Erkrankungen hat erhebliche Nachfrage nach fortschrittlichen chirurgischen Inzisionsverschlussprodukten geschaffen, die die Wundheilung verbessern, Komplikationen reduzieren und eine schnellere Patientenrückgewinnung über mehrere chirurgische Spezialgebiete hinweg unterstützen können. Krankenhäuser, ambulatorische chirurgische Zentren und Spezialkliniken setzen technologisch fortgeschrittene Nähte, Heftklammern und Gewebedichtstoffe als Kernbestandteil chirurgischer Pflegewege ein, reduzieren die Krankenhausaufenthaltsdauer, beschleunigen die Erholungszyklen und verbessern die Verfahrenseffizienz. Zum Beispiel, im Januar 2025, Medtronic eingeführt aktualisiert minimal-invasive chirurgische Stapling-Technologien zur Verbesserung der Präzision Schließleistung und Unterstützung verbessert Erholung Ergebnisse über laparoskopische Verfahren.

Key Restraint/Challenge: Hohe Kosten für fortschrittliche chirurgische Verschlusstechnologien

Eine wesentliche Zurückhaltung im Chirurgischen Incision Closure Market ist die hohen Beschaffungskosten, die mit technologisch fortschrittlichen Wundverschlussprodukten verbunden sind. Moderne Verschlusssysteme integrieren antimikrobielle Beschichtungen, bioengineerierte Materialien, absorbierbare Polymere und Präzisions-Stabilisierungsmechanismen, die erhebliche Investitionen in Einkauf, Lagerung und kontinuierliche klinische Ausbildung für medizinische Fachkräfte erfordern. Die Gesamtbetriebskosten erstrecken sich auf Produktersatzzyklen, Sterilisationskonformität und laufende regulatorische Zulassungen, was die Annahme von kleineren Gesundheitseinrichtungen, ländlichen Krankenhäusern und kostensensitiven Schwellenmarktanbietern erschwert.

B. Braun betonte beispielsweise im Oktober 2024 die steigenden operativen Kosten im Zusammenhang mit fortschrittlichen saugfähigen chirurgischen Verschlusstechnologien und spezialisierten Infektionspräventions-Wundenmanagementsystemen in Gesundheitseinrichtungen.

Key Market Opportunity: Erweiterung von bioaktiven und Regenerativen Wound Closure Solutions

Die Entwicklung bioaktiver und regenerativer chirurgischer Verschlusstechnologien bietet eine bedeutende Marktchance. Fortgeschrittene Wundverschlussplattformen können die Geweberegeneration verbessern, die Heilungszeitlinien beschleunigen, postoperative Komplikationen reduzieren und personalisierte chirurgische Erholungswege in verschiedenen klinischen Umgebungen unterstützen. Die Einführung von intelligenten Biomaterialien, biologisch abbaubaren Dichtstoffen und Geweberegenerationsprodukten der nächsten Generation erweitert den Zugang zu fortschrittlicher chirurgischer Versorgung, eröffnet Wachstumschancen in den aufstrebenden Gesundheitsmärkten in Asien-Pazifik, Lateinamerika und dem Nahen Osten. So erweiterte 3M im Februar 2025 sein fortschrittliches Wundpflege- und Gewebemanagement-Portfolio mit bioaktiven chirurgischen Verschlusslösungen, um die Heilungseffizienz und postoperative Patientenergebnisse zu verbessern.

Chirurgische Incision Closure Market Scope

Der chirurgische Inzisionsverschlussmarkt wird auf Basis von Art, Wundtyp und Anwendung segmentiert.

- Typ

Auf Basis des Typs wird der Chirurgische Incision Closure Market in Einweg-Chirurgie-Inzisionsverschluss und wiederverwendbare chirurgische Inzisionsverschluss segmentiert. Das Segment Disposable Surgical Incision Closure dominierte den Markt mit einem Anteil von 63,48% im Jahr 2025, aufgrund seiner weit verbreiteten Annahme in Krankenhäusern und ambulanten chirurgischen Zentren zur Reduzierung von Kreuzkontaminationsrisiken und zur Verbesserung der Infektionskontrollstandards. Einwegprodukte werden aufgrund ihrer Bequemlichkeit, Sterilität und reduzierter Turnaround-Zeit weit über die allgemeine Chirurgie, Herz-Kreislauf-Chirurgie und minimalinvasive Verfahren eingesetzt. Healthcare-Anbieter bevorzugen immer mehr Einweg-Verschlussgeräte, um strenge Patientensicherheitsvorschriften und Krankenhaushygieneprotokolle einzuhalten. Diese Produkte eliminieren auch die Notwendigkeit einer Wiederaufbereitungs- und Sterilisationsinfrastruktur und senken die operative Komplexität für Gesundheitseinrichtungen. Kontinuierliche Fortschritte bei saugfähigen Nähten, antimikrobiellen Beschichtungen und Einweg-Stabilisierungstechnologien verstärken die Produktakzeptanz weiter. Das zunehmende Volumen der chirurgischen Eingriffe weltweit unterstützt weiterhin die Dominanz dieses Segments auf den entwickelten und aufstrebenden Gesundheitsmärkten.

Das Segment Reusable Surgical Incision Closure wird mit einem CAGR von 6,8% von 2026 bis 2033 das schnellste Wachstum bezeugen, das durch steigende Nachfrage nach kosteneffizienten chirurgischen Instrumenten und nachhaltigen Gesundheitspraktiken verursacht wird. Wiederverwendbare Schließsysteme werden zunehmend von großen Krankenhäusern und Spezial-Chirurgiezentren übernommen, die langfristige Beschaffungskosten und medizinische Abfallerzeugung reduzieren wollen. Technologische Verbesserungen bei der Sterilisationskompatibilität und der Materialhaltbarkeit verbessern die Leistung und Lebensdauer wiederverwendbarer Produkte deutlich. Die zunehmende Betonung auf umweltfreundliche Gesundheitsoperationen ist auch die Förderung von Gesundheitsdienstleistern, sich auf wiederverwendbare chirurgische Geräte zu verlagern. Die Ausweitung der Gesundheitsinfrastruktur in Schwellenländern unterstützt die Nachfrage nach erschwinglichen und langlebigen chirurgischen Ausrüstungslösungen weiter. Es wird erwartet, dass zunehmende Investitionen in Krankenhaussterilisationstechnologien und Infektionspräventionssysteme die Einführung von wiederverwendbaren Inzisionsverschlussprodukten im Prognosezeitraum beschleunigen.

- Von Wound Typ

Auf der Grundlage des Wundtyps wird der Chirurgische Incision Closure Market in chirurgische Wunden, Verbrennungen, Geschwüre und traumatische Wunden segmentiert. Das Segment Chirurgische Wunds entfiel 2025 auf den größten Marktanteil von 52,74 %, unterstützt durch die stetig steigende Zahl der ambulanten und ambulanten chirurgischen Eingriffe weltweit. Chirurgische Wunden erfordern effektive Verschlussprodukte, um Infektionsrisiko zu minimieren, Gewebeheilung zu beschleunigen und postoperative Ergebnisse über mehrere Spezialitäten zu verbessern. Kliniken verwenden in Herz-Kreislauf-, Orthopädie-, Gastrointestinal- und kosmetischen Operationen intensiv Nähte, Klammern und Gewebekleber. Die zunehmende Nachfrage nach minimalinvasiven Verfahren trägt auch zur Einführung fortschrittlicher Verschlusstechnologien für präzises Wundmanagement bei. Kontinuierliche Fortschritte bei antimikrobiellen und saugfähigen Verschlussmaterialien verbessern die Verfahrenseffizienz und die Zeiträume der Patientenrückgewinnung. Die zunehmende alternde Bevölkerung und zunehmende Prävalenz chronischer Krankheiten treiben weiterhin das Volumen chirurgischer Eingriffe weltweit, was die Segmentherrschaft verstärkt.

Das Segment Traumatic Wounds wird voraussichtlich das schnellste Wachstum bei einem CAGR von 7,1% von 2026 bis 2033 registrieren, das von zunehmendem Auftreten von Straßenverkehrsunfällen, Sportverletzungen und Notfalltrauma-Fällen weltweit angetrieben wird. Traumaische Wunden benötigen oft schnelle und hochwirksame Verschlusslösungen, um Blutungen zu kontrollieren, Infektionen zu verhindern und die Geweberegeneration in kritischen Pflegeeinstellungen zu unterstützen. Notfallabteilungen und Traumazentren übernehmen zunehmend fortschrittliche Wundverschlusssysteme, um die Behandlungsergebnisse zu verbessern und die Krankenhausaufenthaltszeit zu reduzieren. Steigende Investitionen in medizinische Notfallinfrastrukturen und Traumaversorgungsdienstleistungen unterstützen das Marktwachstum weiter. Technologische Fortschritte bei bioaktiven Dichtstoffen, tragbaren Verschlussgeräten und schnell härtenden Materialien erhöhen die Wundmanagementeffizienz. Das zunehmende Bewusstsein für eine fortgeschrittene Traumapflege und postoperative Erholung wird erwartet, dass die Nachfrage nach spezialisierten traumatischen Wundverschlussprodukten beschleunigt wird.

- Anwendung

Auf der Grundlage der Anwendung wird der Chirurgische Incision Closure Market in die Esophagektomie, Gastrektomie, Colektomie, Proktektomie und die Haut wiederverbinden. Das Segment Colectomy dominierte den Markt mit einem Anteil von 34.26% im Jahr 2025, aufgrund der zunehmenden Prävalenz von Dickdarmkrebs, entzündlichen Darmkrankheiten und Magen-Darm-Erkrankungen, die chirurgische Eingriffe erfordern. Colectomy Prozeduren umfassen komplexe Gewebeverschlüsse Anforderungen, die zuverlässige Nähte, Heftklammern und Gewebeversiegelungen erfordern, um eine sichere Heilung zu gewährleisten und postoperative Komplikationen zu minimieren. Krankenhäuser und Spezial-Chirurgiezentren nehmen zunehmend technologisch fortschrittliche Verschlusssysteme ein, um die Verfahrensgenauigkeit zu verbessern und Infektionsrisiken während der Dickdarmchirurgie zu reduzieren. Die zunehmende Übernahme minimalinvasiver und laparoskopischer Kolektomieverfahren unterstützt auch die Nachfrage nach spezialisierten Inzisionsverschlussprodukten. Kontinuierliche Verbesserungen in saugfähigen Stapling-Systemen und antimikrobiellen Wundmanagement-Technologien erhöhen die Patientenrückgewinnungsergebnisse. Das zunehmende Bewusstsein für die Behandlung von Dickdarm-Krankheit und den wachsenden Zugang zu Gesundheitsversorgung tragen weltweit zur Segmentführung bei.

Das Reconnect Skin-Segment wird von 2026 bis 2033 mit einem CAGR von 7,3% am schnellsten Wachstum bezeugt, das durch die zunehmende Nachfrage nach kosmetischen Rekonstruktionen, Traumatareparaturen und fortgeschrittenen Hauttransplantationen angetrieben wird. Reconnect Hautanwendungen erfordern hochpräzise Verschlussprodukte, die Geweberegeneration unterstützen, sichtbare Narben reduzieren und kosmetische Ergebnisse für Patienten verbessern können. Kunststoffchirurgen und rekonstruktive Spezialisten nutzen zunehmend Gewebeklebstoffe, saugfähige Nähte und biotechnologische Verschlussmaterialien für fortgeschrittene Hautreparaturverfahren. Technologische Innovationen in der regenerativen Medizin und bioaktiven Wundheilungsmaterialien verbessern die Prozesserfolgsraten und Regenerationszeiten erheblich. Das zunehmende Bewusstsein der Verbraucher in Bezug auf ästhetische Ergebnisse und postoperatives Aussehen wird die Adoption über kosmetische und rekonstruktive chirurgische Anwendungen weiter beschleunigen. Die Ausweitung der Gesundheitsausgaben und die steigende Nachfrage nach fortschrittlichen Wundversorgungslösungen dürften im Prognosezeitraum ein starkes Wachstum in diesem Segment bewirken.

Chirurgische Incision Closure Market Regionale Analyse

Nordamerika dominierte den Chirurgischen Incision Closure Market mit dem größten Umsatzanteil von 38,46% im Jahr 2025, unterstützt durch hohe chirurgische Prozedur Volumen, fortschrittliche Gesundheitsinfrastruktur und starke Einführung von technologisch fortschrittlichen Wundverschlussprodukten. Die Region profitiert auch von der zunehmenden Annahme von technologisch fortschrittlichen Wundverschlussprodukten, strengen Infektionspräventionsstandards und der wachsenden Verwendung von saugfähigen Nähten, Heftern und Gewebeklebern in Krankenhäusern und ambulanten chirurgischen Zentren. Der Fokus auf minimalinvasive Verfahren und die postoperative Patientensicherheit verstärkt weiterhin die Führungsposition Nordamerikas im globalen Markt.

US Surgische Incision Closure Market Insight

Der US-chirurgische Inzisions-Verschlussmarkt zeigt starkes Wachstum aufgrund steigender chirurgischer Prozedurvolumina, zunehmender Einführung fortschrittlicher Wundmanagementtechnologien und wachsender Nachfrage nach minimalinvasiven Operationen. Die fortschrittliche Gesundheitsinfrastruktur des Landes, zusammen mit der zunehmenden Verwendung von saugfähigen Nähten, antimikrobiellen Heftklammern und Gewebeklebern, treibt die Nachfrage in Krankenhäusern, ambulatorischen chirurgischen Zentren und Spezialkliniken. Darüber hinaus wird die zunehmende Betonung auf die Verringerung von chirurgischen Standortinfektionen und die Verbesserung der postoperativen Erholung Ergebnisse beschleunigt die Annahme von fortgeschrittenen Inzision Schließung Produkte über Gesundheitseinrichtungen.

Europa Chirurgische Incision Closure Market Inight

Der europäische chirurgische Inzisions-Verschlussmarkt ist nach wie vor ein wichtiger Beitrag zum weltweiten Umsatz, der durch starke Gesundheitssysteme, technologische Innovation und hohe Nachfrage nach fortschrittlichen chirurgischen Wundmanagementlösungen angetrieben wird. Die weit verbreitete Verwendung von saugfähigen Nähten, chirurgischen Heftklammern und Gewebedichtstoffen über allgemeine Chirurgie, orthopädische Verfahren und Herz-Kreislauf-Betriebe unterstützt die Markterweiterung in der gesamten Region. Die zunehmenden Investitionen in fortschrittliche Technologien zur Wundverschlüssen sowie strenge Vorschriften für die Patientensicherheit und eine hochentwickelte Mitarbeiterin im Gesundheitswesen verbessern weiterhin die Einführung von chirurgischen Inzisionsverschlussprodukten in ganz Europa.

U.K. Chirurgische Incision Closure Market Insight

Der US-chirurgische Inzisions-Verschlussmarkt erlebt ein stetiges Wachstum, unterstützt durch die steigende Einführung von fortschrittlichen Wundverschlusstechnologien in Krankenhäusern, ambulanten chirurgischen Zentren und Spezialeinrichtungen. Zunehmende Investitionen in minimalinvasive Chirurgie-Infrastruktur und wachsende Nachfrage nach effizienten, infektionsbeständigen Verschlussprodukten tragen zum Marktwachstum bei. Darüber hinaus verbessert die Integration von antimikrobiellen Beschichtungen, saugfähigen Materialien und bioaktiven Gewebeklebstoffen die operativen Ergebnisse und die Verfahrenseffizienz, die Positionierung der U.K. als ein wichtiger Innovationskern in der chirurgischen Inzisionsverschlussindustrie.

Deutschland Chirurgische Incision Closure Market Insight

Der deutsche OP-Inzisions-Verschlussmarkt wächst aufgrund der fortschrittlichen Gesundheitsinfrastruktur, der starken medizinischen Gerätefertigung und der zunehmenden Einführung von Technologien der nächsten Generation stetig. Krankenhäuser, chirurgische Zentren und Spezialkliniken werden zunehmend mit fortgeschrittenen Nähten, Heftklammern und Gewebedichtstoffen für Wundmanagement, chirurgische Präzision und postoperative Erholung Verbesserung. Kontinuierliche Fortschritte bei saugfähigen Verschlussstoffen, antimikrobiellen Technologien und minimalinvasiven chirurgischen Eingriffen sowie starke Regierungsfokussionen auf die Gesundheitsqualität und die Patientensicherheit treiben das Marktwachstum in Deutschland weiter voran.

Asien-Pazifik Chirurgische Incision Closure Market Insight

Der asiatisch-pazifische operative Inzisions-Verschlussmarkt wird erwartet, dass schnelles Wachstum, angetrieben durch den Ausbau der Gesundheitsinfrastruktur, steigende operative Volumen und zunehmende Investitionen in fortschrittliche Wundmanagement-Technologien in Ländern wie China, Indien und Japan, beobachtet wird. Die zunehmende Sensibilisierung für die Infektionsprävention, die zunehmende Einführung von technologisch fortschrittlichen Verschlussprodukten und die steigende Nachfrage nach kostengünstigen chirurgischen Pflegelösungen unterstützen die regionale Markterweiterung. Darüber hinaus beschleunigen die wachsende Präsenz von Medizinproduktenherstellern und die zunehmende Modernisierung der Gesundheitsversorgung die Einführung von chirurgischen Inzisionsverschlussprodukten in Krankenhäusern und Spezialkliniken.

Japan Chirurgische Incision Closure Market Insight

Der japanische Markt für chirurgische Inzisionsverschluss zeigt durch steigende Investitionen in fortgeschrittene chirurgische Technologien, Gesundheitsinnovationen und Patientensicherheitsinitiativen ein konsequentes Wachstum. Krankenhäuser, Spezial-Chirurgiezentren und Forschungseinrichtungen übernehmen zunehmend fortschrittliche Nähte, Heftklammern und Gewebekleber für chirurgische Präzision, Wundheilung Verbesserung und postoperative Pflege Verbesserung. Zudem tragen die zunehmende Integration bioaktiver Wundverschlussmaterialien und der Fokus des Landes auf effiziente und minimalinvasive chirurgische Eingriffe zum Marktwachstum bei.

China Chirurgische Incision Closure Market Insight

Der chirurgische Inzisions-Verschlussmarkt in China wächst rasant, angetrieben durch den Ausbau der Gesundheitsinfrastruktur, die Erhöhung der operativen Prozedurmengen und die steigende Regierung konzentrieren sich auf die Gesundheitsmodernisierung und Patientensicherheitsstandards. Die zunehmende Übernahme von saugfähigen Nähten, antimikrobiellen Verschlussvorrichtungen und fortgeschrittenen Gewebedichtstoffen in Krankenhäusern und chirurgischen Zentren erhöht den Marktbedarf deutlich. Darüber hinaus stellen steigende Investitionen in die Medizintechnik, zunehmendes Bewusstsein für fortgeschrittene Wundpflegepraktiken und schnelle technologische Fortschritte China als einer der am schnellsten wachsenden Märkte für chirurgische Inzisionsverschlussprodukte weltweit.

Chirurgische Incision Closure Market Share

Die chirurgische Inzisions-Verschlussindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Johnson & Johnson Services, Inc. (USA)

- Medtronic (Irland)

- Braun SE (Deutschland)

- Smith & Nephew (USA)

- Stryker (USA)

- 3M (US)

- Boston Scientific Corporation (USA)

- Teleflex Incorporated (US)

- CONMED Corporation (USA)

- Zimmer Biomet (USA)

- Baxter (USA)

- Olympus Corporation (Japan)

- Integra LifeSciences Corporation (USA)

- Mölnlycke Health Care AB (Schweden)

- Advanced Medical Solutions Group plc (USA)

- Delfine (Indien)

- Peters Surgical (Frankreich)

- L. Gore & Associates, Inc. (USA)

- Corza Medical (USA)

- Healthium Medtech Limited (Indien)

Neueste Entwicklungen im Chirurgischen Incision Closure Market

- Im Juni 2025 kündigte Johnson & Johnson den US-Start des ETHICONTM 4000 Stapler an, ein fortschrittliches chirurgisches Strichsystem, das die Integrität der Stapellinien verbessert und das Risiko von chirurgischen Lecks und Blutungskomplikationen über offene, laparoskopische und zukünftige robotergestützte Verfahren reduziert. Das Gerät umfasst proprietäre 3D Stapling-Technologie und erweiterte Greiffunktionen, um komplexe Gewebebedingungen effektiver zu verwalten, das operative Verschlussportfolio und die Innovationsfähigkeit des Unternehmens zu stärken

- Im Juni 2025 kündigte TYBR Health FDA 510(k) Clearance für das B3 GELTM System an, eine bioresorbierbare, fließfähige Gelbarriere, die zum Schutz von heilenden Geweben und zur Erhaltung der Mobilität nach Muskelchirurgie entwickelt wurde. Das System trennt während der Erholung vorübergehend Gewebeebenen, ohne mit dem natürlichen Heilungsprozess zu stören, verbesserte postoperative Ergebnisse und chirurgische Präzision zu unterstützen. Diese Entwicklung spiegelt die zunehmende Einführung regenerativer und bioaktiver chirurgischer Verschlusstechnologien im fortgeschrittenen Wundmanagement wider.

- Im Mai 2025 startete Baxter den HEMOPATCH Sealing Hemostat, ein Raum-Temperatur Kollagen Pad für Hämostasis und Gewebeabdichtung bei offenen und minimalinvasiven Operationen. Das Produkt bietet eine verlängerte Haltbarkeit und einen verbesserten Lagerkomfort und unterstützt eine schnelle Blutungskontrolle und das Gewebemanagement bei chirurgischen Eingriffen. Diese Entwicklung spiegelt den wachsenden Branchenfokus auf fortschrittliche Gewebedichtungs- und Wundverschlusstechnologien für verbesserte chirurgische Effizienz und Patientenergebnisse wider.

- Im April 2025 kündigten Becton, Dickinson und Company die FDA-geklärte kommerzielle Markteinführung des PhasixTM ST Umbilical Hernia Patch an, der erste vollständig saugfähige Hernien-Reparatur-Patch speziell für Nabilical Hernias entwickelt. Das Produkt kombiniert bioabsorbierbare Mesh-Technologie mit Hydrogel-Barriereschutz, um Gewebeheilung zu unterstützen und Langzeitimplantatkomplikationen zu minimieren. Dieser Start unterstreicht die zunehmende Innovation in saugfähigen chirurgischen Reparatur- und Inzisionsverschlusslösungen

- Im März 2025 kündigte Olympus die Einführung der RetentiaTM HemoClip an, eine Einweg-Hemostasis-Clip entwickelt, um präzise Gewebeverschlüsse und effektive Blutungssteuerung bei gastrointestinalen endoskopischen Prozeduren zu unterstützen. Das Gerät verfügt über eine 360-Grad-Drehung, mehrere Clipgrößen und eine verbesserte Platzierungssteuerung, um die Verfahrenseffizienz und Verschlussgenauigkeit zu verbessern. Der Start zeigt steigende Nachfrage nach minimalinvasiven chirurgischen Verschluss- und endoskopischen Wundmanagement-Technologien

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.