Global Surgical Light Source Market

Marktgröße in Milliarden USD

CAGR :

%

USD

820.00 Billion

USD

1,038.75 Billion

2025

2033

USD

820.00 Billion

USD

1,038.75 Billion

2025

2033

| 2026 –2033 | |

| USD 820.00 Billion | |

| USD 1,038.75 Billion | |

| % | |

|

Globale chirurgische Lichtquelle Marktsegmentierung, nach Typ (Xenon-Lichtquelle, LED-Lichtquelle, Halogen-Lichtquelle und andere), Produktkonfiguration (Ceiling Mounted Surgical Lighting Systems, Mobile Surgical Lighting Systems, Wall Mounted Surgical Lighting Systems, Compact Surgical Lighting Systems, and Modular Surgical Lighting Systems), End Surger (Hospital Operating Rooms, Ambulatory Surgical Centers)

Chirurgischer Markt für LichtquellenÜberblick

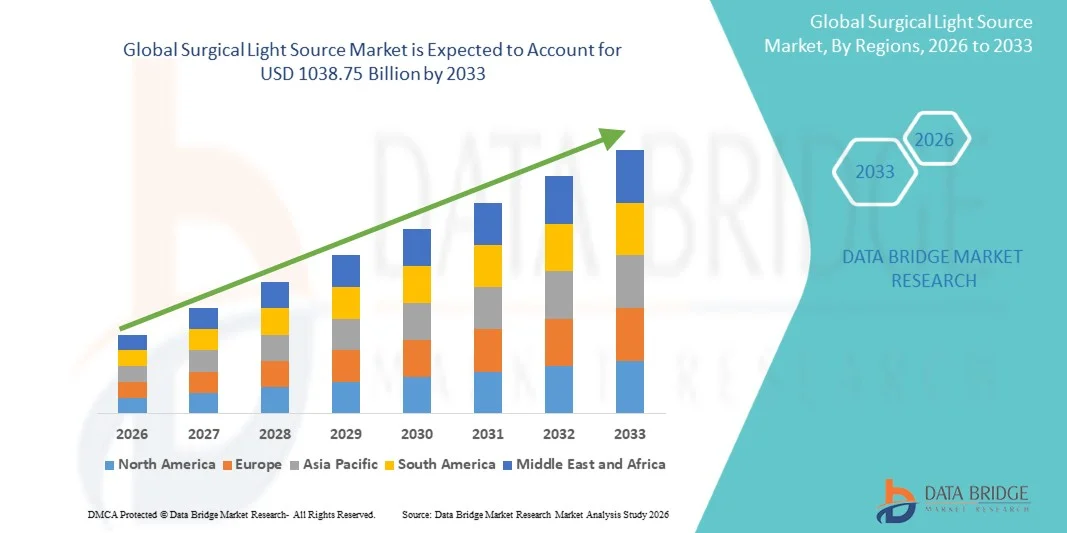

Der chirurgische Markt für Lichtquellen wurde bei820.00 Mrd. USD in 2025und wird zu erreichen1038,75 Milliarden USD bis 2033, in einemCAGR von 3,00% von 2026 bis 2033. Der Markt erlebt ein konsistentes Wachstum, das durch steigende Nachfrage nach fortschrittlicher chirurgischer Infrastruktur, zunehmendes Volumen minimalinvasiver Verfahren und schnelle Einführung von Hochleistungs-Beleuchtungssystemen in Krankenhäusern, ambulanten chirurgischen Zentren und Spezialkliniken verursacht wird. Chirurgische Lichtquellen spielen eine entscheidende Rolle, um eine optimale Sichtbarkeit, Präzision und Sicherheit bei komplexen Eingriffen wie allgemeine Chirurgie, Orthopädie, Gynäkologie, Neurochirurgie und kardiovaskuläre Eingriffe zu gewährleisten. Fortschritte in LED-basierten Beleuchtungssystemen, faseroptischen Technologien und Schattenreduktionsfähigkeiten verbessern operative Ergebnisse und betriebliche Effizienz deutlich.

Die zunehmende Prävalenz chronischer Krankheiten, die wachsende alternde Bevölkerung und die zunehmende Anzahl chirurgischer Eingriffe weltweit sind zwingende Gesundheitsanbieter und Krankenhausadministratoren, um von traditionellen Halogen-basierten Systemen auf fortschrittliche LED-Chirurgie-Lichtquellen zu aktualisieren. Diese Systeme bieten überlegene Helligkeit, Energieeffizienz, längere Lebensdauer und reduzierte Wärmeabgabe, so dass sie sehr geeignet für moderne Operationsräume. Darüber hinaus beschleunigen strenge Infektionskontrollstandards und der Ausbau von Hybrid-Betriebsräumen die Adoption in den entwickelten und aufstrebenden Gesundheitsmärkten weiter.

Trends und Einblicke

- Nordamerika dominierte den Chirurgischen Lichtquellenmarkt mit dem größten Umsatzanteil von 36,28% im Jahr 2025, unterstützt durch hochmoderne Gesundheitsinfrastruktur, schnelle Einführung von LED-basierten chirurgischen Beleuchtungssystemen, starke Präsenz führender Medizinproduktehersteller und kontinuierliche Investitionen in die Operationssaalmodernisierung und minimalinvasive chirurgische Technologien.

- Das Segment LED Light Source dominierte den Markt mit einem Umsatzanteil von 48,67% im Jahr 2025, aufgrund einer überlegenen Energieeffizienz, einer längeren Lebensdauer, einer niedrigen Wärmeabgabe und einer verbesserten Beleuchtungsqualität bei modernen chirurgischen Eingriffen

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einem CAGR von 7,4% von 2026 bis 2033 sein, angetrieben durch schnelle Krankenhauserweiterung, steigende operative Volumen, steigende Gesundheitsausgaben und wachsende Adoption in China, Indien und Japan.

- Ceiling Mounted Surgical Lighting Systems dominierte das Produkt-Konfigurationssegment mit einem Anteil von 42,15% im Jahr 2025, unterstützt durch ihre optimale Schattenkontrolle, verbesserte operative Sichtbarkeit und weit verbreitete Nutzung in fortgeschrittenen Operationsräumen.

- Hospital Operating Rooms blieb das führende Endbenutzersegment mit einem Umsatzanteil von 46,38% im Jahr 2025, angetrieben durch hohen Patientenzufluss, zunehmende chirurgische Verfahren und kontinuierliche Infrastruktur-Upgrades in tertiären Pflegekrankenhäusern.

- Die Herzchirurgie entstand als führendes Anwendungssegment mit einem Anteil von 21,54% im Jahr 2025, das auf die Notwendigkeit einer hochpräzisen Beleuchtung bei komplexen und längeren chirurgischen Eingriffen zurückzuführen ist.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 820.00 Milliarden

- Voraussichtlicher Marktwert (2033): USD 1038.75 Milliarden

- Prognose CAGR (2026–2033): 3,00%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Bericht Scope und Chirurgischer LichtmarktSegment

|

Attribute |

Chirurgische Lichtquelle SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

• Getinge AB (Schweden) |

|

Marktmöglichkeiten |

· Integration von LED und Smart Lighting Technologies · Ausbau der chirurgischen Zentren (ASCs) · Wachsende Annahme von minimal-invasiven und robotischen Surgeries |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Chirurgische Lichtquellenmarkttrends

Trend: Technologische Fortschritte in LED und Smart Surgical Lighting Systems

Krankenhäuser und chirurgische Zentren übernehmen zunehmend fortschrittliche LED-basierte chirurgische Lichtquellen integriert mit intelligenten Beleuchtungssteuerungen, Schattenmanagement-Systeme und Farbtemperaturanpassung Funktionen, um chirurgische Präzision zu verbessern und Müdigkeit für Chirurgen zu reduzieren. Moderne Operationsräume verfügen über digital gesteuerte Beleuchtungssysteme, die berührungslose Anpassungen und nahtlose Integration mit Bedienraummanagement-Plattformen ermöglichen. Führende Hersteller wie Stryker, STERIS und Dräger entwickeln aktiv LED-Chirurgie-Beleuchtungssysteme der nächsten Generation mit Lebensdauern von mehr als 50.000 Stunden, was die Wartungskosten, den Energieverbrauch und die Betriebsstillstände in hochvolumigen chirurgischen Umgebungen deutlich reduziert. Zudem beschleunigt die zunehmende Übernahme minimalinvasiver Operationen die Nachfrage nach leistungsstarken chirurgischen Beleuchtungslösungen in den globalen Krankenhäusern und Spezial-Chirurgiezentren weiter.

Chirurgische Lichtquelle Marktdynamik

Key Market Driver: Rising Surgical Volumes und Erweiterung von minimalinvasiven Verfahren

Die rasante Zunahme der globalen chirurgischen Eingriffe, besonders minimalinvasive und präzisionsbasierte Operationen, hat die Nachfrage nach fortschrittlichen chirurgischen Lichtquellen deutlich getrieben, die eine hohe Intensität und schattenfreie Beleuchtung bieten. Die steigende Prävalenz von chronischen Krankheiten, alternden Populationen und ein verbesserter Zugang zu Gesundheitsdienstleistungen tragen jährlich zu Millionen weiterer chirurgischer Eingriffe bei. Krankenhäuser und ambulante chirurgische Zentren werden zunehmend auf LED-basierte Decken-montierte chirurgische Beleuchtungssysteme aufgerüstet, um komplexe Verfahren wie Herz-, Neurochirurgie, orthopädische und gastrointestinale Operationen zu unterstützen. So ersetzen beispielsweise große Krankenhausnetze in den USA und Europa schnell konventionelle Halogensysteme durch fortschrittliche LED-Chirurgieleuchten, um die Sichtbarkeit zu verbessern, den Energieverbrauch um bis zu 60% zu reduzieren und die chirurgische Präzision in den Operationsräumen zu verbessern.

Key Restraint/Challenge: Hohe Kapitalkosten und Infrastruktur-Upgrading-Anforderungen

Eine große Zurückhaltung im Chirurgischen Lichtquellenmarkt ist die hohen Kosten im Zusammenhang mit fortschrittlichen chirurgischen Beleuchtungssystemen, insbesondere integrierte Decken- und modulare Betriebsraumbeleuchtungslösungen. Die Installation erfordert oft strukturelle Modifikationen von Operationsräumen, die Integration mit chirurgischen Auslegern und die Einhaltung strenger Standards für die Gesundheitsinfrastruktur, was die Gesamtausbaukosten deutlich erhöht. So können beispielsweise vollintegrierte chirurgische Beleuchtungssysteme mit Bildgebung und Kameraintegration mehrere tausend Dollar pro Operationssaal kosten, was die Adoption für kleine und mittlere Krankenhäuser herausfordert. Darüber hinaus erhöhen laufende Wartungs-, Sterilisationsanforderungen und regelmäßige System-Upgrades die Gesamtkosten des Eigentums weiter und begrenzen die Durchdringung in preisempfindlichen Gesundheitseinrichtungen, insbesondere in Schwellenländern.

Key Market Opportunity: Integration von Smart OR Systems und AI-Enabled Surgical Visualization

Die Integration von künstlicher Intelligenz, IoT-fähigen Operationsräumen und intelligenten chirurgischen Umgebungen bietet eine bedeutende Wachstumsmöglichkeit für chirurgische Lichtquellenhersteller. KI-fähige chirurgische Beleuchtungssysteme werden entwickelt, um die Helligkeit, Fokus und Farbtemperatur basierend auf chirurgischer Phase und Instrumentenerkennung automatisch einzustellen, die Präzision zu verbessern und die Arbeitsbelastung des Chirurgen zu reduzieren. Führende Medizintechnik-Unternehmen konzentrieren sich auch auf die Integration chirurgischer Beleuchtungssysteme mit Echtzeit-Bildgebungsplattformen, Roboterchirurgiesystemen und datengesteuerten OR-Management-Lösungen. Zum Beispiel nehmen fortgeschrittene Krankenhäuser in Deutschland, Japan und den Vereinigten Staaten zunehmend vollintegrierte digitale Operationsräume an, in denen chirurgische Lichter mit endoskopischen bildgebenden und robotergestützten chirurgischen Systemen synchronisiert werden, wodurch hochpräzise, effiziente und vernetzte chirurgische Arbeitsabläufe ermöglicht werden.

Chirurgische Lichtquelle Markt Scope

Der Markt für chirurgische Lichtquellen wird auf Basis von Typ, Produktkonfiguration, Endbenutzer und Anwendung segmentiert

Typ

Auf Basis des Typs wird der Chirurgische Lichtquellenmarkt in Xenon-Lichtquelle, LED-Lichtquelle, Halogen-Lichtquelle und andere segmentiert. Das Segment LED-Lichtquelle dominierte den Markt mit einem Umsatzanteil von 48,67% im Jahr 2025, aufgrund einer überlegenen Energieeffizienz, einer längeren Lebensdauer, einer niedrigen Wärmeabgabe und einer verbesserten Beleuchtungsqualität in modernen chirurgischen Eingriffen. Krankenhäuser und ambulante chirurgische Zentren bewegen sich zunehmend von Halogen- und Xenonsystemen auf LED-basierte chirurgische Beleuchtung aufgrund reduzierter Wartungskosten und verbesserter Betriebssicherheit. Das Segment profitiert auch von Großbetriebsraummodernisierungsprogrammen in Nordamerika und Europa. Die zunehmende Nachfrage nach minimalinvasiven Operationen und hochpräzisen Verfahren verstärkt die Annahme. Darüber hinaus verbessert die Integration von LED-Systemen mit intelligenten OR-Technologien und kamerafähigen Operationsumgebungen die Funktionalität. Die kontinuierliche Produktinnovation der Schlüsselakteure unterstützt die Marktführerschaft. Die Entwicklung der Gesundheitsinfrastruktur in Schwellenländern trägt ebenfalls zur Nachfrage bei.

Das Xenon Light Source-Segment wird mit einem CAGR von 6,2% von 2026 bis 2033 das schnellste Wachstum erleben, das durch seine hochintensive Beleuchtung und überlegene Farbwiedergabefähigkeit in spezialisierten chirurgischen Anwendungen angetrieben wird. Xenon-Systeme sind weit verbreitet in komplexen Verfahren wie Neurochirurgie und Herz-Kreislauf-Chirurgie, wo tiefe Hohlraumsicht kritisch ist. Trotz der Verschiebung in Richtung LED-Technologie sind Xenon-Leuchten weiterhin in hochpräzisen chirurgischen Umgebungen bevorzugt, die eine intensive fokussierte Beleuchtung erfordern. Die zunehmende Adoption in Hybrid-Betriebsräumen unterstützt das Nachfragewachstum. Aufstrebende Märkte nehmen Xenon-Systeme aufgrund ihrer starken Leistung in spezialisierten Einstellungen allmählich an. Steigende Investitionen in fortgeschrittene chirurgische Infrastrukturen unterstützen das Wachstum weiter. Technologische Verbesserungen in der Xenon-Lampen-Effizienz verlängern den Produktlebenszyklus. Auch die wachsende Nachfrage aus tertiären Pflegekrankenhäusern erhöht die Akzeptanz weltweit.

Durch Produktkonfiguration

Auf Basis der Produktkonfiguration wird der Markt in Deckenmontierte chirurgische Beleuchtungssysteme, mobile chirurgische Beleuchtungssysteme, wandmontierte chirurgische Beleuchtungssysteme, kompakte chirurgische Beleuchtungssysteme und modulare chirurgische Beleuchtungssysteme segmentiert. Das Segment Ceiling Mounted Surgical Lighting Systems dominierte den Markt mit einem Umsatzanteil von 42,15% im Jahr 2025, der durch ihre überlegene Positionierungsflexibilität, Schattenreduzierung und nahtlose Integration in moderne Operationsräume getrieben wurde. Diese Systeme sind weit verbreitet in fortgeschrittenen Krankenhäusern und chirurgischen Zentren, die eine hohe Präzisionsbeleuchtung erfordern. Sie unterstützen komplexe chirurgische Eingriffe wie Herz- und Neurochirurgie. Die Erhöhung der Investitionen in die Krankenhausinfrastruktur unterstützt eine starke Nachfrage. Die Adoption ist in entwickelten Regionen mit fortgeschrittenen Gesundheitseinrichtungen besonders hoch. Die Integration mit chirurgischen Kameras und intelligenten OR-Systemen verbessert die Funktionalität. Diese Systeme bieten eine verbesserte Ergonomie für chirurgische Teams. Die wachsende Nachfrage nach minimalinvasiven Operationen verstärkt die Adoption.

Das Segment Mobile Surgical Lighting Systems wird mit einem CAGR von 6,8% von 2026 bis 2033 das schnellste Wachstum erleben, das durch steigende Nachfrage nach flexiblen und kostengünstigen Beleuchtungslösungen angetrieben wird. Diese Systeme sind weit verbreitet in ambulanten chirurgischen Zentren und Notfallpflegeeinheiten. Ihre Portabilität und einfache Installation machen sie sehr geeignet für kleine und mittlere Gesundheitseinrichtungen. Die steigenden ambulanten chirurgischen Eingriffe erhöhen die Nachfrage. Mobile Systeme werden auch in ländlichen und entfernten Gesundheitseinstellungen bevorzugt. Die weltweit steigende Expansion von ASCs beschleunigt das Wachstum weiter. Technologische Fortschritte verbessern die Helligkeit und Mobilität. Die steigende Nachfrage nach dezentralen Gesundheitsdiensten unterstützt die Adoption.

Mit dem Endbenutzer

Auf der Grundlage des Endbenutzers wird der Markt in Krankenhaus-Betriebsräume, ambulante chirurgische Zentren und andere segmentiert. Das Segment Hospital Operating Rooms dominierte den Markt mit einem Umsatzanteil von 46,38% im Jahr 2025, aufgrund eines hohen Patientenzuflusses, einer fortschrittlichen Infrastruktur und einer starken Einführung moderner chirurgischer Technologien. Große Krankenhäuser führen ein hohes Volumen an komplexen chirurgischen Eingriffen, die fortschrittliche Beleuchtungssysteme erfordern. Die kontinuierliche Modernisierung der Operationsräume ist die Nachfrage nach LED-basierten Operationsleuchten. Starke Gesundheitsausgaben in entwickelten Volkswirtschaften unterstützen Segmentführung. Krankenhäuser integrieren zunehmend intelligente Beleuchtung mit digitalen chirurgischen Systemen. Die Nachfrage ist besonders stark in den tertiären Pflege- und Spezialkliniken. Die zunehmende Prävalenz chronischer Krankheiten erhöht die chirurgischen Volumen. Die Ausweitung der Mehrspezialkliniken unterstützt das Wachstum weiter.

Das Segment Ambulatory Surgical Centers wird mit einem CAGR von 7,1% von 2026 bis 2033 das schnellste Wachstum erleben, das durch die zunehmende Verschiebung in Richtung ambulante und am selben Tag chirurgische Eingriffe angetrieben wird. ASCs übernehmen aufgrund geringerer Betriebskosten kompakte und mobile chirurgische Beleuchtungssysteme. Die zunehmende Patientenpräferenz für kürzere Krankenhausaufenthalte erhöht die Nachfrage. Die Investitionen in die ASC-Infrastruktur beschleunigen die Annahme weltweit. Diese Zentren expandieren in Schwellenländern rasch. Kosteneffizienz und schnellere Erholungszeiten sind wichtige Wachstumstreiber. Die zunehmenden minimalinvasiven Verfahren unterstützen die Expansion weiter. Auch die staatliche Unterstützung für Ambulanzmodelle trägt zum Wachstum bei.

Anwendung

Auf der Grundlage der Anwendung wird der Markt in Herzchirurgie, Neurochirurgie, ENT Chirurgie, Zahnchirurgie, Magen-Darm-Trakt Chirurgie, gynäkologische Chirurgie, ano-rectal Chirurgie und andere segmentiert. Das Segment Herzchirurgie dominierte den Markt mit einem Umsatzanteil von 21,54% im Jahr 2025 aufgrund der hohen Präzisions- und Beleuchtungsanforderungen in komplexen Herz-Kreislauf-Verfahren. Herzchirurgie erfordert eine ununterbrochene, schattenfreie Beleuchtung für lange Dauern. Die zunehmende Prävalenz von Herz-Kreislauf-Erkrankungen treibt weltweit chirurgische Volumen an. Krankenhäuser investieren in fortschrittliche Beleuchtungssysteme für Herz-Betriebsräume. LED-Chirurgieleuchten werden durch eine bessere Visualisierung weit verbreitet. Die zunehmende Übernahme minimal invasiver Herzvorgänge unterstützt die Nachfrage weiter. Starke Präsenz von spezialisierten Herzzentren erhöht die Nutzung. Die Zunahme der geriatrischen Bevölkerung erhöht die Herz-Kreislauf-Interventionen.

Das Segment Neurochirurgie wird mit einem CAGR von 6,9 % von 2026 bis 2033 das schnellste Wachstum erleben, das durch steigende Neurologiestörungen und Gehirn-bedingte Erkrankungen verursacht wird. Neurochirurgische Prozeduren erfordern extrem präzise und hochintensive Beleuchtung. Die zunehmende Adoption von minimal invasiven Gehirn- und Wirbelsäulenchirurgen erhöht die Nachfrage. Krankenhäuser integrieren fortschrittliche Visualisierungs- und Bildgebungssysteme. Die wachsende Investition in die neurochirurgische Infrastruktur unterstützt die Expansion. Steigende Fälle von Tumoren und Wirbelsäulenverletzungen erhöhen chirurgische Eingriffe. Technologische Fortschritte in der LED-Chirurgiebeleuchtung erhöhen die Genauigkeit. Nachfrage nach spezialisierten neurochirurgischen Zentren ist weiteres treibendes Wachstum

Chirurgische Lichtquelle Markt Regionale Analyse

Nordamerika dominierte den Chirurgischen Lichtquellenmarkt und entfiel auf den größten Umsatzanteil von 36,28% im Jahr 2025, unterstützt durch hochmoderne Gesundheitsinfrastruktur, starke Investitionen in die chirurgische Technologiemodernisierung und das Vorhandensein führender Medizinproduktehersteller. Die Region profitiert auch von einer hohen Einführung von LED-basierten chirurgischen Beleuchtungssystemen, etablierten Krankenhausnetzwerken und kontinuierlichen Upgrades von Operationsräumen mit integrierten Visualisierungstechnologien. Die zunehmende Fokussierung auf minimalinvasiven Operationen, Präzisions-basierte Verfahren und intelligente Betriebssystemlösungen verstärkt weiterhin die Führungsposition Nordamerikas im globalen Markt. Darüber hinaus beschleunigen günstige Rückerstattungsrahmen und starke Gesundheitsausgaben in den USA und Kanada die Markterweiterung weiter.

US Surgical Light Source Market Insight

Der US Surgical Light Source Markt ist ein starkes Wachstum durch steigende Investitionen in fortgeschrittene chirurgische Infrastruktur, zunehmende Anzahl komplexer chirurgischer Eingriffe und schnelle Einführung von LED- und Hybrid-Chirurgie-Beleuchtungssystemen. Das gut ausgebaute Gesundheits-Ökosystem des Landes, zusammen mit einer starken Präsenz globaler Medizinprodukte-Unternehmen, treibt kontinuierliche Innovation in den Betriebsraumtechnologien voran. Darüber hinaus unterstützt die zunehmende Betonung der Patientensicherheit, der chirurgischen Präzision und der energieeffizienten Krankenhausinfrastruktur die groß angelegte Übernahme fortschrittlicher chirurgischer Lichtquellen in Krankenhäusern und ambulanten chirurgischen Zentren.

Europa Chirurgische Lichtquelle Markt Einblick

Der Markt für Chirurgische Lichtquelle in Europa ist nach wie vor ein wichtiger Beitrag zum weltweiten Umsatz, der von fortschrittlichen Gesundheitssystemen, starken Regulierungsstandards und kontinuierlichen Investitionen in die Krankenhausmodernisierung angetrieben wird. Die Region erlebt eine zunehmende Übernahme von LED-basierten und integrierten chirurgischen Beleuchtungssystemen in Krankenhäusern und Spezial-Chirurgiezentren. Der zunehmende Fokus auf minimalinvasive Verfahren und hohe operative Volumen in Ländern wie Deutschland, Frankreich und Italien unterstützt das Marktwachstum weiter. Darüber hinaus verstärkt die starke Präsenz wichtiger Hersteller von Medizinprodukten und die Betonung auf energieeffiziente Gesundheitsinfrastruktur die starke Marktposition Europas.

U.K. Chirurgische Lichtquelle Markt Einblick

Der US-Markt für Chirurgische Lichtquelle erlebt ein stetiges Wachstum, unterstützt durch Investitionen in die Infrastruktur des National Health Service (NHS), steigende chirurgische Eingriffe und wachsende Einführung fortschrittlicher LED-Chirurgie-Beleuchtungssysteme. Krankenhäuser verbessern zunehmend die Operationsräume mit modernen Beleuchtungstechnologien, um die chirurgische Präzision und Effizienz zu verbessern. Darüber hinaus treiben die wachsende Nachfrage nach minimalinvasiven Operationen und die Integration von Smart-Betriebsraumlösungen die Markterweiterung im ganzen Land weiter voran.

Deutschland Chirurgische Lichtquelle Markt Einblick

Der Deutschland Surgical Light Source Markt wächst aufgrund einer starken Gesundheitsinfrastruktur, fortgeschrittenen Krankenhaussystemen und einer hohen Einführung innovativer Medizintechnologien stetig. Deutsche Krankenhäuser und chirurgische Zentren integrieren zunehmend LED-basierte chirurgische Beleuchtungssysteme für eine verbesserte Präzision und Energieeffizienz. Starke Präsenz von Medizinproduktenherstellern und kontinuierliche Investitionen in die Modernisierung des Operationssaals unterstützen das Marktwachstum. Darüber hinaus verstärkt der Fokus auf chirurgische Genauigkeit und Patientensicherheit die Nachfrage im ganzen Land.

Asien-Pazifik Chirurgische Lichtquelle Markt Einblick

Der asiatisch-pazifische Chirurgische Leichte Quelle Markt wird erwartet, dass schnelles Wachstum, angetrieben durch den Ausbau der Gesundheitsinfrastruktur, steigende operative Volumen und die Erhöhung der Gesundheitsausgaben in China, Indien und Japan. Die zunehmende Sensibilisierung für fortgeschrittene chirurgische Technologien und die Verbesserung des Zugangs zu Gesundheitsdiensten erhöhen die Nachfrage nach modernen chirurgischen Beleuchtungssystemen deutlich. Darüber hinaus unterstützt die schnelle Expansion von privaten Krankenhäusern und ambulanten chirurgischen Zentren die Marktdurchdringung. Regierungsinitiativen zur Stärkung der Gesundheitssysteme und zur Erhöhung der Investitionen durch globale Medizinprodukteunternehmen beschleunigen das regionale Wachstum weiter.

Japan Chirurgische Lichtquelle Markt Einblick

Der Japan Surgical Light Source Markt zeigt durch sein fortschrittliches Gesundheitssystem, die zunehmende Einführung von Präzisions-basierten chirurgischen Technologien und die steigende Nachfrage nach minimalinvasiven Verfahren ein konsequentes Wachstum. Japanische Krankenhäuser integrieren zunehmend LED-Chirurgie-Beleuchtungssysteme, um chirurgische Genauigkeit und betriebliche Effizienz zu verbessern. Ein starker Fokus auf technologische Innovation, robotergestützte Operationen und intelligente Krankenhausinfrastruktur trägt zur stetigen Markterweiterung bei.

China Chirurgische Lichtquelle Markt Einblick

Der China Surgical Light Source Markt wächst rasant, angetrieben von groß angelegten Krankenhausbau, steigenden operativen Volumen und starke staatliche Unterstützung für die Gesundheitsmodernisierung. Die zunehmende Einführung von LED-basierten chirurgischen Beleuchtungssystemen in städtischen und tier-2-Krankenhäusern erhöht die Nachfrage deutlich. Darüber hinaus ist die rasche Expansion privater Gesundheitseinrichtungen, der wachsende medizinische Tourismus und kontinuierliche Investitionen in fortgeschrittene chirurgische Technologien die Positionierung Chinas als einer der am schnellsten wachsenden Märkte für chirurgische Lichtquellen weltweit.

Chirurgische Lichtquelle Marktanteil

Die Chirurgische Lichtquellenindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Getinge AB (Schweden)

- STERIS plc (Irland)

- Hill-Rom Holdings, Inc. (USA)

- Stryker Corporation (USA)

- B. Braun Melsungen AG (Deutschland)

- Drägerwerk AG & Co. KGaA (Deutschland)

- Philips Healthcare (Niederlande)

- GE HealthCare Technologies Inc. (USA)

- Erste Infektionskontrolle (Schweden)

- Skytron LLC (USA)

- Integra LifeSciences Holdings Corporation (USA)

- Mindray Medical International Limited (China)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China)

- Eschmann Ausrüstung (U.K.)

- Merivaara Corp. (Finnland)

- TRUMPF Medizin Systeme GmbH + Co. KG (Deutschland)

- A-Dec Inc. (USA)

- Shinva Medical Instrument Co., Ltd (China)

- Mediland Enterprise Corporation (Taiwan)

- Maquet (Teil der Getinge Group) (Schweden)

- KLS Martin Group (Deutschland)

- STERIS Instrument Management Services (USA)

- Bovie Medical Corporation (USA)

- Amico Unternehmensgruppe (Kanada)

- Inspital Medical Technology GmbH (Deutschland)

- Simeon Medical GmbH & Co. KG (Deutschland)

- Oricare Inc. (USA)

- Skytron Europe (Deutschland)

- Eagle Group (USA)

- Zehnacker Medical Systems (Deutschland)

Neueste Entwicklungen im Chirurgischen Lichtquellenmarkt

- Im Januar 2024 kündigte Getinge AB die Einführung eines neuen fortschrittlichen chirurgischen Beleuchtungssystems mit verbesserter LED-Technologie, verbesserter Helligkeitskontrolle und ergonomischem Design für Operationsräume an. Die Lösung wurde entwickelt, um die chirurgische Sichtbarkeit zu verbessern, die Wärmeabgabe zu reduzieren und präzisionsbasierte Verfahren zu unterstützen, das Portfolio von Getinge in integrierten Operationssaallösungen zu stärken

- Im September 2025 führte Hill-Rom Holdings, Inc. ein intelligentes, chirurgisches Beleuchtungssystem ein, das mit IoT-basierten Steuerungen integriert ist, wodurch Chirurgen die Lichtintensität, die Farbtemperatur und die Positionierung remote einstellen können. Das System wurde entwickelt, um die Effizienz des Workflows zu verbessern und die Visualisierung bei komplexen chirurgischen Eingriffen in Krankenhäusern und ambulanten chirurgischen Zentren zu verbessern.

- Im Oktober 2025 startete Skytron LLC ein energieeffizientes, deckenmontiertes chirurgisches Licht der nächsten Generation, das mit verbesserter Farbwiedergabe, längerer Betriebslebensdauer und erweitertem Schattenmanagement konzipiert wurde. Das Produkt gezielte Herz-Kreislauf- und orthopädische chirurgische Anwendungen, bei denen die Präzisionsbeleuchtung für den Prozesserfolg kritisch ist

- Im November 2025 erweiterte Getinge AB den Einsatz seiner mobilen chirurgischen Beleuchtungssysteme auf den asiatisch-pazifischen Märkten und konzentrierte sich auf Krankenhäuser mit eingeschränkter Betriebsrauminfrastruktur. Diese Erweiterung zielt darauf ab, die chirurgische Zugänglichkeit zu verbessern und die wachsende Nachfrage nach flexiblen und tragbaren Beleuchtungslösungen in aufstrebenden Gesundheitssystemen zu unterstützen

- Im Dezember 2025 startete die Drägerwerk AG & Co. KGaA eine integrierte OP-Beleuchtungslösung mit fortschrittlichen Visualisierungstechnologien für minimalinvasive Operationen. Das System wurde entwickelt, um die chirurgische Präzision zu verbessern und digital angeschlossene Betriebsraumumgebungen zu unterstützen

- Im Januar 2026 führte Stryker Corporation ein LED-Chirurgie-Beleuchtungssystem der nächsten Generation mit einstellbarer Intensität und verbesserter Schattensteuerung. Das System wurde entwickelt, um die Beleuchtungsqualität in komplexen chirurgischen Eingriffen zu verbessern und Strykers Führung in fortschrittlichen Operationssaaltechnologien zu stärken.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.