Global Surgical Sponges Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.55 Billion

USD

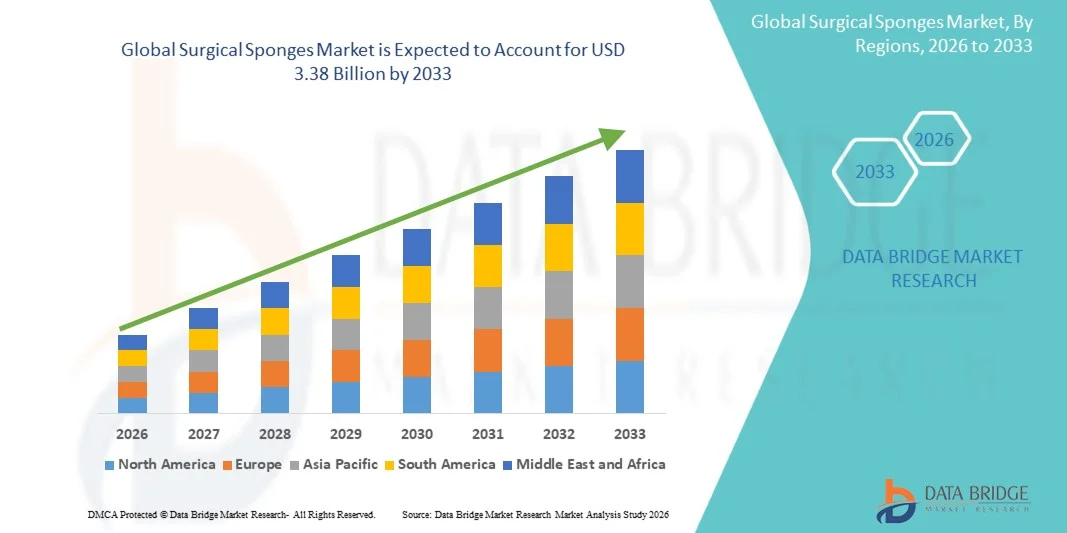

3.38 Billion

2025

2033

USD

2.55 Billion

USD

3.38 Billion

2025

2033

| 2026 –2033 | |

| USD 2.55 Billion | |

| USD 3.38 Billion | |

| % | |

|

Global Surgical Sponges Market Segmentation, Nach Produkttyp (Cotton Gauze Sponges, Nonwoven Sponges, X-Ray Detectable Sponges, and Others), Durch Anwendung (Hospital, Klinik, Ambulatory Surgery Center, und Pharmacy) - Branchentrends und Prognose bis 2033

Chirurgische Spongs MarktÜberblick

Der Chirurgische Schwammmarkt wurde auf2,55 Milliarden USD im Jahr 2025und wird zu erreichen3,38 Milliarden USD bis 2033, in einemCAGR von 3,60% von 2026 bis 2033. Der Markt erlebt ein konsequentes Wachstum, das durch steigende Anzahl von chirurgischen Eingriffen weltweit verursacht wird und die Prävalenz von chronischen Krankheiten wie Krebs, Herz-Kreislauf-Erkrankungen und Traumataverletzungen sowie schnelle Fortschritte in chirurgischen Techniken, einschließlich minimalinvasiver und robotergestützter Operationen, erhöht. Die zunehmende Betonung auf Infektionskontrolle, Patientensicherheit und Prävention von zurückgehaltenen chirurgischen Gegenständen wird die Annahme von qualitativ hochwertigen sterilen chirurgischen Verbrauchsmaterialien in den Gesundheitseinrichtungen weiter beschleunigen.

Die zunehmende Belastung von Notfall- und Traumata-Fällen weltweit, kombiniert mit der Erweiterung der Gesundheitsinfrastruktur und steigenden Krankenhauszulassungen, sind zwingende Krankenhäuser, ambulante chirurgische Zentren und Spezialkliniken, um fortschrittliche chirurgische Versorgungen wie sterile chirurgische Schwämme zu übernehmen. Diese Produkte spielen eine kritische Rolle bei der Flüssigkeitsaufnahme, der Aufrechterhaltung der Sichtbarkeit des Operationsfeldes und der Verringerung von postoperativen Infektionsrisiken. Darüber hinaus drängen strenge Regulierungsstandards und wachsendes Bewusstsein in Bezug auf Krankenhaus-benötigte Infektionen Gesundheitsdienstleister auf Einweg-, Radiopaque- und antimikrobielle chirurgische Schwämme und ersetzen traditionelle wiederverwendbare Alternativen in vielen klinischen Einstellungen.

Trends und Einblicke

- Nordamerika dominierte den Chirurgischen Sponges-Markt mit dem größten Umsatzanteil von 36,58% im Jahr 2025, unterstützt durch ein hohes Volumen an chirurgischen Eingriffen, fortschrittliche Gesundheitsinfrastruktur, starke Präsenz führender Medizinproduktehersteller und strenge Regulierungsstandards, die die Patientensicherheit und Infektionskontrolle betonen. Die Region profitiert auch von der weit verbreiteten Annahme von Einweg- und Radiopaque-Chirurgieschwammen, starken Rückerstattungsrahmen und zunehmendem Bewusstsein für die Prävention von zurückgehaltenen chirurgischen Gegenständen in Operationsräumen.

- Das Hospital-Segment dominierte den Markt mit einem Anteil von 63,55% im Jahr 2025, angetrieben durch einen hohen Patientenzufluss, große chirurgische Eingriffe und fortgeschrittene medizinische Infrastruktur.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einem CAGR von 8,02% von 2026 bis 2033 sein, die durch eine rasche Ausweitung der Gesundheitsinfrastruktur, steigende Anzahl von chirurgischen Eingriffen, steigende Ausgaben für die Gesundheitsversorgung und wachsende Übernahme fortschrittlicher chirurgischer Verbrauchsmaterialien in Schwellenländern wie China, Indien, Japan und Südkorea betrieben wird. Die Region zeigt auch starke Verbesserungen in der Krankenhauskapazität, die Expansion von ambulanten chirurgischen Zentren, und das Bewusstsein für Infektionsprävention und sterile chirurgische Praktiken, die die Nachfrage nach chirurgischen Schwämmen deutlich erhöht.

- Das Segment Nonwoven Sponges wird voraussichtlich mit einem CAGR von 7,4% von 2026 bis 2033 am schnellsten wachsen, was durch steigende Nachfrage nach dünnflüssigen, hochabsorbierenden und infektionskontrollorientierten chirurgischen Materialien bedingt ist. Ihre zunehmende Übernahme in minimalinvasiven Operationen und hochpräzisen Verfahren, zusammen mit verbesserten Fertigungstechnologien, beschleunigt ihre Durchdringung über fortgeschrittene Gesundheitseinrichtungen.

- Das Hospital-Segment dominierte den Markt mit einem Umsatzanteil von 58,92% im Jahr 2025, unterstützt durch hohen Patientenzufluss, großräumige chirurgische Volumen, Verfügbarkeit von erweiterten Operationsräumen und starke Beschaffungssysteme für sterile chirurgische Verbrauchsmaterialien. Krankenhäuser bleiben die primäre Endverwendung für chirurgische Schwämme aufgrund der ständigen chirurgischen Nachfrage über Notfall-, Wahl- und chronische Erkrankungen Behandlungen.

- Das Segment Ambulatory Surgery Center wird mit einem CAGR von 7,1% von 2026 bis 2033 am schnellsten wachsen, was durch steigende Vorliebe für kosteneffektive Ambulanzverfahren, kürzere Patientenaufenthalte und zunehmende Verschiebung in Richtung minimalinvasiver Operationen bedingt ist. Die Ausweitung der Gesundheitsinfrastruktur und die zunehmende Einführung effizienter chirurgischer Verbrauchsmaterialien in der Kinderbetreuung unterstützen das Segmentwachstum weiter.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 2.55 Milliarden

- Voraussichtlicher Marktwert (2033): USD 3.38 Milliarden

- Prognose CAGR (2026–2033): 3,60%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Bericht Scope und Chirurgische Schwämme MarktSegment

|

Attribute |

Chirurgische Schwämme SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

• Medtronic plc (Irland) |

|

Marktmöglichkeiten |

· Erweiterung von nachweisbaren und sicherheitserweiterten chirurgischen Schwämmen · Steigende Adoption in Ambulatory Surgery Centers (ASCs) und ambulante Verfahren · Wachstumschance in Schwellenländern Ausbau der Gesundheitsinfrastruktur |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Chirurgische Spongs Markttrends

Trend: Steigende Adoption von erweiterten absorbierbaren und sicherheitsverbesserten chirurgischen Schwämmen in chirurgischen Eingriffen

Der Chirurgische Sponges-Markt zeigt ein stetiges Wachstum, das durch die weltweit zunehmende chirurgische Volumen, insbesondere in Herz-Kreislauf-, Orthopädie- und allgemeine Chirurgie, getrieben wird. Krankenhäuser nehmen zunehmend fortgeschrittene chirurgische Schwämme wie Röntgen- und Radiopaque-Varianten ein, um das Risiko von zurückgehaltenen chirurgischen Gegenständen (RSIs) zu reduzieren, was einen erheblichen Teil der vorbeugbaren chirurgischen Komplikationen weltweit ausmacht. So zeigen beispielsweise in der Patientensicherheitsliteratur veröffentlichte Studien, dass RSI in etwa 1 in 5.000 bis 1 in 7.000 Operationen auftreten, die Krankenhäuser dazu veranlassen, Barcode und RFID-fähige Schwammzählsysteme zu übernehmen. Führende Hersteller wieMedtronicundB. Braun Melsungen AGkonzentrieren sich auf die Verbesserung der Schwammsicherheit durch integrierte Erkennungstechnologien und sterile, hochabsorbierende Materialien. Die zunehmende Betonung auf Infektionskontrollprotokolle und Betriebsraumeffizienz beschleunigt die Produktinnovation über globale Gesundheitssysteme.

Chirurgische Spongs Marktdynamik

Key Market Driver: Steigern von chirurgischem Volumen und zunehmendem Fokus auf Infektionsprävention

Die zunehmende Anzahl von chirurgischen Eingriffen weltweit ist ein wichtiger Treiber für den chirurgischen Schwammmarkt. Nach Angaben der Weltgesundheitsorganisation (WHO) werden jährlich Hunderte Millionen von Millionen chirurgischen Eingriffen weltweit durchgeführt, wobei die Nachfrage nach alternden Populationen und chronischer Krankheitsprävalenz wie Krebs, Herz-Kreislauf-Erkrankungen und Diabetes-bedingten Komplikationen steigt. Chirurgische Schwämme sind essentiell bei der Aufrechterhaltung eines sterilen Operationsfeldes und der Kontrolle des Blutverlustes. Die Annahme von Hochleistungsschwammen mit verbesserter Saugfähigkeit und reduzierter Linting hat sich in Krankenhäusern und ambulanten chirurgischen Zentren deutlich erhöht. Darüber hinaus verstärken Infektionspräventionsprotokolle wie die WHO-Surgische Sicherheitskontrollliste die Verwendung standardisierter steriler Verbrauchsmaterialien. Unternehmen wieKardinal Gesundheiterweitert die Produktion von sterilen chirurgischen Verbrauchsmaterialien, um die steigende globale Nachfrage zu erfüllen, insbesondere in Krankenhausbeschaffungssystemen.

Key Restraint/Challenge: Risiko von retained chirurgischen Gegenständen und Regulatory Compliance Druck

Eine große Herausforderung im Operationsschwammmarkt ist das Risiko von zurückgehaltenen chirurgischen Gegenständen (RSI), einschließlich Schwämme, die nach der Operation ungewollt im Patientenkörper verbleiben. Trotz strenger Zählprotokolle bleiben RSIs ein anhaltendes chirurgisches Sicherheitsproblem, was zu zusätzlichen Korrekturoperationen, erhöhten Gesundheitskosten und rechtlichen Verbindlichkeiten führt. Regulierungsbehörden wie die US FDA und die Akkreditierungsstellen für das Gesundheitswesen haben strengere Richtlinien für die Schwammverfolgung und Dokumentation durchgesetzt. Die Implementierung fortschrittlicher Erkennungssysteme wie RFID-fähige Schwamme bleibt jedoch aufgrund hoher Kosten in ressourcenschonenden Gesundheitseinstellungen begrenzt. Zusätzlich wirkt sich der Preisdruck von generischen Schwammherstellern in Schwellenländern auf Gewinnmargen für globale Spieler wieJohnson & Johnsonund3M, die Herausforderungen beim Ausgleich der Erschwinglichkeit mit der Innovation zu schaffen.

Key Market Opportunity: Erweiterung von Smart Surgical Spongs und Digital OR Integration

Die Integration intelligenter Technologien in chirurgische Verbrauchsmaterialien bietet eine bedeutende Chance auf dem Markt. RFID-fähige und Barcode-geführte chirurgische Schwämme werden zunehmend angenommen, um die chirurgische Genauigkeit zu verbessern und den menschlichen Fehler in Operationsräumen zu reduzieren. Krankenhäuser in Nordamerika und Europa investieren in digitale OP-Raum-Ökosysteme, wo chirurgische Schwämme in Echtzeit neben chirurgischen Instrumenten verfolgt werden. So haben beispielsweise Krankenhäuser, die RFID-basierte Zählsysteme übernehmen, in einigen klinischen Einstellungen eine Reduzierung der schwammbezogenen Zählabweichungen um mehr als 50 % gemeldet. Unternehmen wieMölnlycke GesundheitspflegeundMedline Industrienentwickeln aktiv absorbierende Materialien der nächsten Generation und intelligente Tracking-Lösungen. Die zunehmende Investition in die Krankenhausdigitalisierung, kombiniert mit dem regulatorischen Druck zur Beseitigung von RSI, wird voraussichtlich die Annahme intelligenter chirurgischer Schwammsysteme weltweit deutlich erweitern.

Chirurgische Spongs Markt Scope

Der Chirurgische Schwammmarkt wird auf der Grundlage von Produkttyp und Anwendung segmentiert.

- Nach Produkttyp

Auf Basis des Produkttyps wird der Chirurgische Schwammmarkt in Baumwoll-Gaze-Sponges, Nonwoven Sponges, X-Ray Detectable Sponges, and Others segmentiert. Das Segment Cotton Gauze Sponges dominierte den Markt mit einem Anteil von 42,18 % im Jahr 2025 aufgrund seiner weit verbreiteten Anwendung in chirurgischen Eingriffen, Wundpflegemanagement und allgemeiner Krankenhausanwendungen. Diese Schwämme sind aufgrund ihrer überlegenen Saugfähigkeit, Wirtschaftlichkeit und leichten Verfügbarkeit in den entwickelten und aufstrebenden Gesundheitssystemen sehr bevorzugt. Krankenhäuser und Kliniken verlassen sich weitgehend auf Baumwoll-Gaze-Produkte für routinemäßige chirurgische Eingriffe, Dressing-Änderungen und Notfallbehandlungen. Ihre Kompatibilität mit Sterilisationsprozessen und Anpassungsfähigkeit an verschiedene chirurgische Umgebungen stärkt die Adoption weiter. Die zunehmende globale Chirurgie, insbesondere in orthopädischen und allgemeinen Operationen, treibt die Nachfrage weiter an. Starke Beschaffungspraktiken in Krankenhausversorgungsketten und Massenkaufvereinbarungen unterstützen auch die Marktherrschaft. Zudem stärken steigende Gesundheitsausgaben und die Ausweitung der Krankenhausinfrastruktur in Asien-Pazifik und Lateinamerika das Segmentwachstum. Allerdings haben die Bedenken in Bezug auf gehaltene chirurgische Elemente zu allmählichen Verschiebungen zu fortgeschrittenen Alternativen geführt. Trotz dieser, Baumwoll-Gaze bleibt die am weitesten verbreitete und vertrauenswürdige Produktart weltweit aufgrund seiner langjährigen klinischen Akzeptanz.

Das Segment X-Ray Detectable Sponges wird von 2026 bis 2033 mit einem CAGR von 7,4% das schnellste Wachstum bezeugen, das durch die zunehmende Betonung der operativen Sicherheit und Vorbeugung von zurückgehaltenen Fremdkörpern getrieben wird. Diese Schwämme sind mit radiopaque Markern eingebettet, die eine einfache Erkennung während der postoperativen Bildgebung ermöglichen und die chirurgischen Komplikationen erheblich reduzieren. Die zunehmenden Regulierungsrichtlinien, die das Aufspüren von Schwämmen und Zählsystemen ermöglichen, beschleunigen die Adoption in Krankenhäusern. Die Sensibilisierung für die Patientensicherheit und die medico-legalen Risiken unterstützen die Nachfrage weiter. Fortgeschrittene Gesundheitseinrichtungen integrieren zunehmend RFID- und Barcode-basierte Tracking-Technologien zusammen mit nachweisbaren Schwammen. Der Anstieg komplexer chirurgischer Eingriffe, einschließlich kardiovaskulärer und minimal invasiver Operationen, erhöht auch den Gebrauch. Entwickelte Regionen wie Nordamerika und Europa führen aufgrund strenger Compliance-Standards zur Adoption. Schwellende Volkswirtschaften werden sich schnell erholen, da sich die Gesundheitsinfrastruktur verbessert. Kontinuierliche Innovation in der Erkennung von Materialien und Kostensenkung macht diese Produkte weltweit zugänglich. Die Erhöhung der Krankenhausinvestitionen in chirurgische Sicherheitssysteme verstärkt die Segmenterweiterung.

- Anwendung

Auf Basis der Anwendung wird der Chirurgische Sponges-Markt in Hospital, Klinik, Ambulatory Surgery Center und Pharmacy segmentiert. Das Hospital-Segment dominierte den Markt mit einem Anteil von 63,55% im Jahr 2025, angetrieben durch einen hohen Patientenzufluss, große chirurgische Eingriffe und fortgeschrittene medizinische Infrastruktur. Krankenhäuser bleiben die Hauptzentren für komplexe Operationen wie orthopädische, kardiovaskuläre und traumatische Eingriffe, wo chirurgische Schwämme weit verbreitet werden. Die Verfügbarkeit von qualifizierten Fachkräften im Gesundheitswesen und fortgeschrittenen Betriebsräumen stärkt die Dominanz. Krankenhäuser profitieren auch von zentralisierten Beschaffungssystemen und ermöglichen den Massenkauf von chirurgischen Verbrauchsmaterialien. Die zunehmende Prävalenz von chronischen Krankheiten und steigenden chirurgischen Interventionsraten sind wichtige Wachstumstreiber. Die staatlichen Investitionen in die Infrastruktur des Gesundheitswesens und die Erweiterung von Krankenhäusern im tertiären Bereich unterstützen die Nachfrage. Starke Erstattungssysteme in entwickelten Volkswirtschaften fördern auch chirurgische Verfahren. Die Integration von Infektionskontrollprotokollen und Patientensicherheitsrichtlinien sorgt weiter für eine konsequente Nutzung. Kontinuierliche technologische Fortschritte in chirurgischen Eingriffen erhöhen den Schwammverbrauch in Operationsräumen. Das Segment bleibt aufgrund seiner wesentlichen Rolle in fast allen chirurgischen Umgebungen dominant.

Das Segment Ambulatory Surgery Center (ASC) wird erwartet, dass das schnellste Wachstum bei einem CAGR von 7,1% von 2026 bis 2033, angetrieben durch die globale Verschiebung in Richtung ambulante und minimal invasive Verfahren. ASCs bieten kostengünstige chirurgische Versorgung mit kürzeren Erholungszeiten und reduzierten Krankenhausaufenthalten. Die zunehmende Vorliebe für die Tageschirurgie erhöht den Patientenzufluss in diesen Zentren deutlich. Technologische Fortschritte in chirurgischen Techniken haben den Umfang der ambulanten Verfahren erweitert. Steigende Gesundheitskosten treiben Patienten und Anbieter in Richtung ASCs. Die Expansion spezialisierter chirurgischer Zentren in städtischen Regionen unterstützt das Wachstum. Nordamerika ist ein wichtiger Markt durch starke ASC-Pension. Schwellende Volkswirtschaften entwickeln auch schnell ambulante chirurgische Infrastruktur. Verbesserte Erstattungsrahmen für ambulante Verfahren erhöhen die Annahme. Die wachsende Nachfrage nach effizienten chirurgischen Workflows beschleunigt den Schwammeinsatz in ASCs.

Chirurgische Spongs Markt Regionale Analyse

Nordamerika dominierte den Surgischen Sponges-Markt und entfiel auf den größten Umsatzanteil von 36,58% im Jahr 2025, unterstützt durch ein hohes Volumen an chirurgischen Eingriffen, fortschrittliche Gesundheitsinfrastruktur, starke Präsenz führender Medizinproduktehersteller und strenge regulatorische Standards, die die Patientensicherheit und Infektionskontrolle betonen. Die Region profitiert auch von der weit verbreiteten Annahme von Einweg- und Radiopaque-Chirurgieschwammen, starken Rückerstattungsrahmen und zunehmendem Bewusstsein für die Prävention von zurückgehaltenen chirurgischen Gegenständen in Operationsräumen. Die zunehmende Betonung auf chirurgische Sicherheitsprotokolle, Krankenhausqualitätsstandards und Infektionspräventionspraktiken verstärkt weiterhin die Führungsposition Nordamerikas im globalen Markt.

US Surgical Sponges Market Insight

Der US Surgical Sponges Markt zeigt ein stetiges Wachstum aufgrund einer konstant hohen Anzahl von chirurgischen Eingriffen, die jährlich in Krankenhäusern, ambulanten chirurgischen Zentren und Spezialkliniken durchgeführt werden. Nach Angaben der Gesundheitsnutzung werden jährlich in den USA Millionen stationäre und ambulante Operationen durchgeführt, die eine anhaltende Nachfrage nach sterilen und radiopaque chirurgischen Schwämmen nach sich ziehen. Das fortschrittliche Gesundheits-Ökosystem des Landes, eine starke Einführung von Einweg-Chirurgie-Verbrauchsmaterialien und strenge FDA-Richtlinien für die chirurgische Sicherheit und Infektionskontrolle unterstützen die Markterweiterung. Darüber hinaus beschleunigt die zunehmende Konzentration auf die Reduzierung von Krankenhaus-benötigten Infektionen (HAIs) die Übernahme hochwertiger chirurgischer Schwämme in den Gesundheitseinrichtungen.

Europa Chirurgische Spongs Marktaufsicht

Der Markt für Chirurgische Schwämme in Europa ist nach wie vor ein wichtiger Beitrag zu den globalen Einnahmen, die von etablierten Gesundheitssystemen, starken regulatorischen Rahmenbedingungen unter den EU-Standards für medizinische Geräte und hohen operativen Volumen in alternden Populationen angetrieben werden. Länder wie Deutschland, Frankreich und die USA führen jährlich eine große Anzahl orthopädischer, kardiovaskulärer und allgemeiner Operationen durch und unterstützen die konsequente Nachfrage nach fortgeschrittenen chirurgischen Verbrauchsmaterialien. Die Region profitiert auch von einer starken Annahme von sterilen, Einweg- und Radiopaque-Schwammprodukten, die darauf abzielen, gehaltene chirurgische Vorfälle zu reduzieren. Kontinuierliche Investitionen in Krankenhausmodernisierung und Patientensicherheitsinitiativen unterstützen das Marktwachstum in ganz Europa weiter.

US Surgical Sponges Market Insight

Der US Surgical Sponges Markt erlebt ein stetiges Wachstum, unterstützt durch steigende operative Prozedur Volumen innerhalb des National Health Service (NHS) und des privaten Gesundheitssektors. Der zunehmende Fokus auf die Reduzierung chirurgischer Komplikationen und die Verbesserung der Betriebssicherheitsstandards ist die Einführung von Radiopäkchen und Einweg-Chirurgieschwammen. Darüber hinaus sind staatliche Sicherheitsinitiativen und strenge Compliance-Anforderungen für die chirurgische Hygiene ermutigen Krankenhäuser, standardisierte chirurgische Verbrauchsmaterialien anzunehmen. Die Erweiterung der ambulanten chirurgischen Zentren und der Tagespflege trägt ebenfalls zu einem stetigen Nachfragewachstum bei.

Deutschland Chirurgische Spongs Marktaufsicht

Der deutsche Surgische Sponges-Markt wächst aufgrund seiner fortgeschrittenen Krankenhausinfrastruktur, hohen operativen Prozedurraten und starker Betonung auf Infektionskontrolle und chirurgische Präzision stetig. Deutsche Gesundheitseinrichtungen übernehmen zunehmend hochwertige Einweg-Chirurgieschwamme, um postchirurgische Komplikationen zu minimieren und die Patientenergebnisse zu verbessern. Die Präsenz führender Hersteller von Medizinprodukten und die strikte Einhaltung der Vorschriften nach europäischen medizinischen Standards unterstützt die Marktstabilität weiter. Auch die wachsende ältere Bevölkerung und die steigende Prävalenz chronischer Erkrankungen, die chirurgische Eingriffe erfordern, sind gefragt.

Asien-Pazifik Chirurgische Spongs Marktaufsicht

Der asiatisch-pazifische Chirurgische Sponges-Markt erwartet ein schnelles Wachstum, das durch die Zunahme der operativen Mengen, die Ausweitung der Gesundheitsinfrastruktur und die steigenden Gesundheitsausgaben in Schwellenländern wie China, Indien, Japan und Südkorea verursacht wird. Laut Healthcare-System-Erweiterung Berichte, Länder in der Region deutlich erhöhen Krankenhauskapazität und Betriebsraumverfügbarkeit, was zu einem höheren Verbrauch von chirurgischen Verbrauchsmaterialien führt. Das zunehmende Bewusstsein für die Infektionsprävention, die Verbesserung der chirurgischen Standards und die zunehmende Einführung von Einweg- und kostengünstigen chirurgischen Schwämmen beschleunigen die Markterweiterung.

Japan Chirurgische Spongs Marktaufsicht

Der Japan Surgical Sponges Markt zeigt durch sein hochentwickeltes Gesundheitssystem, alternde Bevölkerung und hohe chirurgische Prozedurraten, insbesondere in der Herz-Kreislauf- und Kieferorthopädie. Japanische Krankenhäuser legen großen Wert auf chirurgische Präzision und Infektionskontrolle, was zu einer weit verbreiteten Verwendung von radiopaque und hochabsorbency chirurgische Schwämme führt. Die Integration fortschrittlicher Krankenhaustechnologien und strenger klinischer Sicherheitsprotokolle erhöht die Nachfrage nach hochwertigen chirurgischen Verbrauchsmaterialien.

China Chirurgische Spongs Marktaufsicht

Der China Surgical Sponges Markt wächst rasant, angetrieben durch groß angelegte Infrastrukturerweiterung im Gesundheitswesen, zunehmende Anzahl von Operationen und steigende Investitionen in die Krankenhausmodernisierung. Nach nationalen Gesundheitsstatistiken führt China jährlich ein sehr hohes Volumen an stationären Operationen durch, was die Nachfrage nach chirurgischen Verbrauchsmaterialien deutlich erhöht. Die zunehmende Annahme von standardisierten sterilen chirurgischen Produkten, die Expansion von tertiären Krankenhäusern und das zunehmende Bewusstsein für Infektionsbekämpfungspraktiken stärken das Marktwachstum.

Chirurgische Spongs Marktanteil

Die Chirurgische Schwammindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Medtronic plc (Irland)

- Johnson & Johnson (USA)

- B. Braun Melsungen AG (Deutschland)

- Kardinal Health (USA)

- 3M Unternehmen (USA)

- Medline Industries, LP (USA)

- Smith & Nephew plc (USA)

- Mölnlycke Health Care AB (Schweden)

- Halyard Health (USA)

- Paul Hartmann AG (Deutschland)

- Owens & Minor, Inc. (USA)

- Terumo Corporation (Japan)

- Stryker Corporation (USA)

- Getinge AB (Schweden)

- Becton, Dickinson und Company (BD) (USA)

- Teleflex Incorporated (US)

- Lohmann & Rauscher GmbH & Co. KG (Deutschland)

- Unicharm Corporation (Japan)

- Dynarex Corporation (USA)

- Dukal Corporation (USA)

- Narang Medical Limited (Indien)

- Suture Express (US)

- Paul Hartmann Brasil (Brasilien)

- Allmed Medical Products Co., Ltd. (China)

- Winner Medical Co., Ltd. (China)

- Jiangsu Medplus Medizinische Versorgung (China)

- Tianck Medical (China)

- Zhejiang Kanglidi Medical Articles Co., Ltd. (China)

- Hubei Qianjiang Kingphar Medical Material Co., Ltd. (China)

- Surtex Instruments Limited (US)

- Texpol (Polen)

- Mediplus (Indien)

Neueste Entwicklungen im Chirurgischen Schwammmarkt

- Im März 2021 beschleunigte die zunehmende Krankenhausannahme von sterilen Einweg-Chirurgieschwämmen die Infektionsbekämpfungspraktiken Krankenhäuser und ambulanten chirurgischen Zentren weltweit die Verschiebung in Richtung Einweg-Kerilikumsschwämme, um das Risiko von Krankenhaus-benötigten Infektionen (HAIs) und Kreuzkontamination zu minimieren. Diese Verschiebung wurde durch post-pandemische Infektionspräventionsprotokolle stark beeinflusst, was zu einer höheren Nachfrage nach vorsterilisierten, gebrauchsfertigen Schwammprodukten über chirurgische Eingriffe führte.

- Im September 2021, steigende chirurgische Prozedur Volumen post-COVID-19 erhöhte Nachfrage nach chirurgischen Schwämmen Healthcare-Systeme erlebte einen Anstieg in Wahl- und Notfallchirurgie, einschließlich Herz-Kreislauf-, orthopädische und Onkologie-Prozeduren. Diese Erholungsphase hat den Verbrauch von chirurgischen Schwämmen deutlich erhöht, da Krankenhäuser die volle operative Kapazität wieder aufgenommen und verzögerte chirurgische Backlogs weltweit adressiert

- Im Juni 2022 verstärkte die zunehmende Übernahme von Radiopaque-Chirurgieschwammen die Patientensicherheitsstandards Krankenhäuser zunehmend an Radiopaque (X-ray nachweisbare) chirurgische Schwämme, die eine schnelle Identifizierung von zurückgehaltenen Materialien während der postoperativen Bildgebung ermöglichen. Diese Entwicklung wurde von strengeren chirurgischen Sicherheitsvorschriften und zunehmendem Fokus auf die Verhütung von zurückgehaltenen chirurgischen Gegenständen (RSI), insbesondere in Nordamerika und Europa, getrieben.

- Im Oktober 2023 erweiterte Kardinal Health sein operatives Schwammproduktportfolio mit fortschrittlichen absorbierenden Materialien, die Kardinal Health seine operativen Verbrauchsmaterialien durch die Verbesserung von hochabsorbierenden chirurgischen Schwämmen, die für eine bessere Flüssigkeitsführung während komplexer Operationen entwickelt wurden, verstärkte. Die Initiative unterstützte Betriebsraumeffizienz und verbesserte Operationsfeldsicht

- Im Februar 2024 verbesserte die zunehmende Übernahme von chirurgischen Schwammen von Vliesstoffen die operative Effizienz und das Wundmanagement. Die Hersteller beschleunigten die Verschiebung auf Vlies-Chirurgieschwamme, die eine verbesserte Absorption, reduzierte Linting und bessere strukturelle Integrität im Vergleich zu herkömmlichen gewebten Baumwollschwammen bieten. Diese Innovation verbesserte chirurgische Präzision und reduzierte postoperative Komplikationen

- Im August 2024 erweiterten digitale chirurgische Sicherheitsinitiativen die Schwammverfolgungsintegration in Krankenhäuser zunehmend integrierte digitale Tracking-Systeme und chirurgische Sicherheitssoftware, um gehaltene chirurgische Elemente zu reduzieren. Diese Systeme kombinierten Barcode-Scanning und Workflow-Überwachung, um die Genauigkeit der Schwammzählung zu verbessern und die Sicherheitsprotokolle für den Operationssaal zu verbessern

- Im Mai 2025 fuhr die steigende Nachfrage nach fortschrittlichen saugfähigen und dünnflüssigen chirurgischen Schwämmen Materialinnovation Medizinische Gerätehersteller eingeführt verbesserte lintenarme, hochabsorbierende chirurgische Schwämme für minimalinvasive und hochpräzise Operationen. Diese Innovationen unterstützten eine bessere chirurgische Feldklarheit und reduzierte Kontaminationsrisiken bei komplexen Verfahren

- Im Dezember 2025, Asia-Pacific als die am schnellsten wachsende Region für chirurgische Schwammnachfrage Starkes Wachstum in chirurgischer Infrastruktur in Ländern wie Indien und China, kombiniert mit steigenden Krankenhausinvestitionen und steigenden chirurgischen Volumen, positioniert Asia-Pacific als der am schnellsten wachsende regionale Markt für chirurgische Schwämme. Erweiterung des Zugangs zu chirurgischen Pflege- und Krankenhausmodernisierungsprogrammen weitere beschleunigte Nachfrage

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 Übersicht über den globalen Markt für chirurgische Schwämme

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 ANKUNFT AUF DEM GLOBALEN MARKT FÜR CHIRURGISCHE SCHWÄMME

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 MARKTFÜHRER

2.2.4 UNTERNEHMENSPOSITIONIERUNGSRASTER

2.2.5 UNTERNEHMENSMARKTANTEILSANALYSE

2.2.6 MULTIVARIATE MODELLIERUNG

2.2.7 TOP-TO-BOTTOM-ANALYSE

2.2.8 MESSSTANDARDS

2.2.9 ANALYSE DES LIEFERANTENANTEILS

2.2.10 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.11 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR CHIRURGISCHE SCHWÄMME: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 DEMOGRAFISCHE TRENDS: AUSWIRKUNGEN AUF ALLE INZIDENZRATEN

5.2 PATIENTENFLUSSDIAGRAMM

5.3 WICHTIGE PREISSTRATEGIEN

5.4 WICHTIGE STRATEGIEN ZUR PATIENTENEINREGISTRIERUNG

5.5 Interviews mit Labortechnikern

5.6 INTERVIEWS MIT BLUTBANK-SPEKALISTEN

5.7 INTERVIEWS MIT ALLGEMEINARZTEN

5.8 INTERVIEWS MIT DEM ALLGEMEINCHIRURGEN

5.9 WEITERE KOL-SNAPSHOTS

6 GLOBALER MARKT FÜR CHIRURGISCHE SCHWÄMME, NACH PRODUKT

7 (*HINWEIS: FÜR ALLE SEGMENTE UND UNTERSEGMENTE WERDEN MARKTWERT-, VOLUMEN- UND ASP-ANALYSEN BEREITGESTELLT.)

7.1 ÜBERSICHT

7.2 Röntgen-erkennbare Schwämme

7.2.1 8 Zoll x 4 Zoll

7.2.1.1. STERIL

7.2.1.1.1. Gebändert

7.2.1.1.1.1 12er-Packungsgröße

7.2.1.1.1.1.1. MARKTWERT (MILLIONEN USD)

7.2.1.1.1.1.2. MARKTVOLUMEN (EINHEITEN)

7.2.1.1.1.1.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

7.2.1.1.1.2 24er-Packungsgröße

7.2.1.1.1.2.1. MARKTWERT (MILLIONEN USD)

7.2.1.1.1.2.2. MARKTVOLUMEN (EINHEITEN)

7.2.1.1.1.2.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

7.2.1.1.1.3 ANDERE

7.2.1.1.2. OHNE BAND

7.2.1.1.2.1 12er-Packungsgröße

7.2.1.1.2.1.1. MARKTWERT (MILLIONEN USD)

7.2.1.1.2.1.2. MARKTVOLUMEN (EINHEITEN)

7.2.1.1.2.1.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

7.2.1.1.2.2 24er-Packungsgröße

7.2.1.1.2.2.1. MARKTWERT (MILLIONEN USD)

7.2.1.1.2.2.2. MARKTVOLUMEN (EINHEITEN)

7.2.1.1.2.2.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

7.2.1.1.2.3 ANDERE

7.2.1.2. NICHT STERIL

7.2.2 4 Zoll x 4 Zoll

7.2.2.1. STERIL

7.2.2.1.1. GEBÄNDERT

7.2.2.1.1.1 12er-Packungsgröße

7.2.2.1.1.2 24er-Packungsgröße

7.2.2.1.1.3 ANDERE

7.2.2.1.2. OHNE BAND

7.2.2.1.2.1 12er-Packungsgröße

7.2.2.1.2.2 24er-Packungsgröße

7.2.2.1.2.3 ANDERE

7.2.3 4 Zoll x 3 ½ Zoll

7.2.3.1. STERIL

7.2.3.1.1. GEBÄNDERT

7.2.3.1.1.1 12er-Packungsgröße

7.2.3.1.1.2 24er-Packungsgröße

7.2.3.1.1.3 ANDERE

7.2.3.1.2. OHNE BAND

7.2.3.1.2.1 12er-Packungsgröße

7.2.3.1.2.2 24er-Packungsgröße

7.2.3.1.2.3 ANDERE

7.2.4 ANDERE

7.3 Watte-Mullschwämme

7.3.1 8-lagig

7.3.1.1. NICHT STERIL

7.3.1.1.1. 2 Zoll x 2 Zoll

7.3.1.1.1.1 12er-Packungsgröße

7.3.1.1.1.2 24er-Packungsgröße

7.3.1.1.1.3 ANDERE

7.3.1.1.2. 4 Zoll x 4 Zoll

7.3.1.1.2.1 12er-Packungsgröße

7.3.1.1.2.2 24er-Packungsgröße

7.3.1.1.2.3 ANDERE

7.3.1.1.3. SONSTIGES

7.3.1.2. STERIL

7.3.1.2.1. 2 Zoll x 2 Zoll

7.3.1.2.1.1 12er-Packungsgröße

7.3.1.2.1.2 24er-Packungsgröße

7.3.1.2.1.3 ANDERE

7.3.1.2.2. 4 Zoll x 4 Zoll

7.3.1.2.2.1 12er-Packungsgröße

7.3.1.2.2.2 24er-Packungsgröße

7.3.1.2.2.3 ANDERE

7.3.1.2.3. SONSTIGES

7.3.2 12-lagig

7.3.2.1. NICHT STERIL

7.3.2.1.1. 2 Zoll x 2 Zoll

7.3.2.1.1.1 12er-Packungsgröße

7.3.2.1.1.2 24er-Packungsgröße

7.3.2.1.1.3 ANDERE

7.3.2.1.2. 4 Zoll x 4 Zoll

7.3.2.1.2.1 12er-Packungsgröße

7.3.2.1.2.2 24er-Packungsgröße

7.3.2.1.2.3 ANDERE

7.3.2.1.3. SONSTIGES

7.3.2.2. STERIL

7.3.2.2.1. 2 Zoll x 2 Zoll

7.3.2.2.1.1 12er-Packungsgröße

7.3.2.2.1.2 24er-Packungsgröße

7.3.2.2.1.3 ANDERE

7.3.2.2.2. 4 Zoll x 4 Zoll

7.3.2.2.2.1 12er-Packungsgröße

7.3.2.2.2.2 24er-Packungsgröße

7.3.2.2.2.3 ANDERE

7.3.2.2.3. SONSTIGES

7.3.3 16-lagig

7.3.3.1. NICHT STERIL

7.3.3.1.1. 2 Zoll x 2 Zoll

7.3.3.1.1.1 12er-Packungsgröße

7.3.3.1.1.2 24er-Packungsgröße

7.3.3.1.1.3 ANDERE

7.3.3.1.2. 4 Zoll x 4 Zoll

7.3.3.1.2.1 12er-Packungsgröße

7.3.3.1.2.2 24er-Packungsgröße

7.3.3.1.2.3 ANDERE

7.3.3.1.3. SONSTIGES

7.3.3.2. STERIL

7.3.3.2.1. 2 Zoll x 2 Zoll

7.3.3.2.1.1 12er-Packungsgröße

7.3.3.2.1.2 24er-Packungsgröße

7.3.3.2.1.3 ANDERE

7.3.3.2.2. 4 Zoll x 4 Zoll

7.3.3.2.2.1 12er-Packungsgröße

7.3.3.2.2.2 24er-Packungsgröße

7.3.3.2.2.3 ANDERE

7.3.3.2.3. SONSTIGES

7.3.4 SONSTIGES

7.4 Laparotomieschwämme

7.4.1 NACH GRÖSSE

7.4.1.1. 10 CM X 40 CM

7.4.1.2. 10 CM X 45 CM

7.4.1.3. 20 CM X 20 CM

7.4.1.4. SONSTIGES

7.4.2 NACH NETZ

7.4.2.1. 12 X 8

7.4.2.2. 15X 11

7.4.2.3. SONSTIGES

7.4.3 DURCH STERILITÄT

7.4.3.1. STERILITÄT

7.4.3.2. NICHT STERIL

7.4.4 SONSTIGES

7.5 Vliesschwämme

7.5.1 8-lagig

7.5.1.1. NICHT STERIL

7.5.1.1.1. 2 Zoll x 2 Zoll

7.5.1.1.1.1 12er-Packungsgröße

7.5.1.1.1.2 24er-Packungsgröße

7.5.1.1.1.3 ANDERE

7.5.1.1.2. 4 Zoll x 4 Zoll

7.5.1.1.2.1 12er-Packungsgröße

7.5.1.1.2.2 24er-Packungsgröße

7.5.1.1.2.3 ANDERE

7.5.1.1.3. SONSTIGES

7.5.1.2. STERIL

7.5.1.2.1. 2 Zoll x 2 Zoll

7.5.1.2.1.1 12er-Packungsgröße

7.5.1.2.1.2 24er-Packungsgröße

7.5.1.2.1.3 ANDERE

7.5.1.2.2. 4 Zoll x 4 Zoll

7.5.1.2.2.1 12er-Packungsgröße

7.5.1.2.2.2 24er-Packungsgröße

7.5.1.2.2.3 ANDERE

7.5.1.2.3. SONSTIGES

7.5.2 12-lagig

7.5.2.1. NICHT STERIL

7.5.2.1.1. 2 Zoll x 2 Zoll

7.5.2.1.1.1 12er-Packungsgröße

7.5.2.1.1.2 24er-Packungsgröße

7.5.2.1.1.3 ANDERE

7.5.2.1.2. 4 Zoll x 4 Zoll

7.5.2.1.2.1 12er-Packungsgröße

7.5.2.1.2.2 24er-Packungsgröße

7.5.2.1.2.3 ANDERE

7.5.2.1.3. SONSTIGES

7.5.2.2. STERIL

7.5.2.2.1. 2 Zoll x 2 Zoll

7.5.2.2.1.1 12er-Packungsgröße

7.5.2.2.1.2 24er-Packungsgröße

7.5.2.2.1.3 ANDERE

7.5.2.2.2. 4 Zoll x 4 Zoll

7.5.2.2.2.1 12er-Packungsgröße

7.5.2.2.2.2 24er-Packungsgröße

7.5.2.2.2.3 ANDERE

7.5.2.2.3. SONSTIGES

7.5.3 16-lagig

7.5.3.1. NICHT STERIL

7.5.3.1.1. 2 Zoll x 2 Zoll

7.5.3.1.1.1 12er-Packungsgröße

7.5.3.1.1.2 24er-Packungsgröße

7.5.3.1.1.3 ANDERE

7.5.3.1.2. 4 Zoll x 4 Zoll

7.5.3.1.2.1 12er-Packungsgröße

7.5.3.1.2.2 24er-Packungsgröße

7.5.3.1.2.3 ANDERE

7.5.3.1.3. SONSTIGES

7.5.3.2. STERIL

7.5.3.2.1. 2 Zoll x 2 Zoll

7.5.3.2.1.1 12er-Packungsgröße

7.5.3.2.1.2 24er-Packungsgröße

7.5.3.2.1.3 ANDERE

7.5.3.2.2. 4 Zoll x 4 Zoll

7.5.3.2.2.1 12er-Packungsgröße

7.5.3.2.2.2 24er-Packungsgröße

7.5.3.2.2.3 ANDERE

7.5.3.2.3. SONSTIGES

7.5.4 SONSTIGES

7.6 SONSTIGES

8 GLOBALER MARKT FÜR CHIRURGISCHE SCHWÄMME, NACH MATERIAL

8.1 ÜBERSICHT

8.2 BAUMWOLLE

8.2.1 RUNDE

8.2.2 SPHÄRISCH

8.2.3 ZYLINDRISCH

8.2.4 SONSTIGES

8.3 ZELLULOSE

8.3.1 RUNDE

8.3.2 SPHÄRISCH

8.3.3 ZYLINDRISCH

8.3.4 SONSTIGES

8.4 PVA

8.4.1 RUNDE

8.4.2 SPHÄRISCH

8.4.3 ZYLINDRISCH

8.4.4 SONSTIGES

8.5 POLYURETHAN

8.5.1 RUNDE

8.5.2 SPHÄRISCH

8.5.3 ZYLINDRISCH

8.5.4 SONSTIGES

8.6 RAYON

8.6.1 RUNDE

8.6.2 SPHERISCH

8.6.3 ZYLINDRISCH

8.6.4 SONSTIGES

8.7 SONSTIGES

9 GLOBALER MARKT FÜR CHIRURGISCHE SCHWÄMME, NACH STERILITÄTSTYPOLOGIE

9.1 ÜBERSICHT

9.2 Steriler Chirurgieschwamm

9.3 UNSTERILER CHIRURGISCHER SCHWAMM

10 GLOBALER MARKT FÜR CHIRURGISCHE SCHWÄMME, NACH ANWENDUNG

10.1 ÜBERSICHT

10.2 ALLGEMEINE CHIRURGIE

10.3 Neurochirurgie

10.4 Laparotomie

10.5 ZAHNCHIRURGIE

10.6 HNO-CHIRURGIE

10.7 SONSTIGES

11 GLOBALER MARKT FÜR CHIRURGISCHE SCHWÄMME, NACH ENDVERBRAUCHER

11.1 ÜBERBLICK

11.2 KRANKENHÄUSER

11.3 KLINIKEN

11.4 PATHOLOGIELABORATORIEN

11.5 Blutbanken

11.6 FORSCHUNGS- UND WISSENSCHAFTLICHE LABORE

11.7 HEIMDIAGNOSE

11.8 SONSTIGES

12 GLOBALER MARKT FÜR CHIRURGISCHE SCHWÄMME, NACH VERTRIEBSKANAL

12.1 ÜBERSICHT

12.2 DIREKTE ANGEBOTE

12.3 EINZELHANDEL

12.4 SONSTIGES

13 GLOBALER MARKT FÜR CHIRURGISCHE SCHWÄMME, NACH GEOGRAFIE

13.1 GLOBALER MARKT FÜR CHIRURGISCHE SCHWÄMME (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

13.2 NORDAMERIKA

13.2.1 USA

13.2.1.1. US-MARKT FÜR CHIRURGISCHE SCHWÄMME, NACH PRODUKT

13.2.1.2. US-MARKT FÜR CHIRURGISCHE SCHWÄMME, NACH METHODE

13.2.1.3. US-MARKT FÜR CHIRURGISCHE SCHWÄMME, NACH ART DER CHIRURGISCHEN SCHWÄMMMETHODE

13.2.1.4. US-MARKT FÜR CHIRURGISCHE SCHWÄMME, NACH ANWENDUNG

13.2.1.5. US-MARKT FÜR CHIRURGISCHE SCHWÄMME, NACH ENDVERBRAUCHER

13.2.1.6. US-MARKT FÜR CHIRURGISCHE SCHWÄMME, NACH VERTRIEBSKANAL

13.2.1.7. KANADA

13.2.1.8. MEXIKO

13.3 EUROPA

13.3.1 DEUTSCHLAND

13.3.2 Vereinigtes Königreich

13.3.3 ITALIEN

13.3.4 FRANKREICH

13.3.5 SPANIEN

13.3.6 SCHWEIZ

13.3.7 NIEDERLANDE

13.3.8 BELGIEN

13.3.9 RUSSLAND

13.3.10 TÜRKEI

13.3.11 RESTLICHES EUROPA

13.4 ASIEN-PAZIFIK

13.4.1 JAPAN

13.4.2 CHINA

13.4.3 SÜDKOREA

13.4.4 INDIEN

13.4.5 AUSTRALIEN

13.4.6 SINGAPUR

13.4.7 THAILAND

13.4.8 INDONESIEN

13.4.9 MALAYSIA

13.4.10 PHILIPPINEN

13.4.11 RESTLICHER ASIEN-PAZIFIK-RAUM

13.5 SÜDAMERIKA

13.5.1 BRASILIEN

13.5.2 RESTLICHES SÜDAMERIKA

13.6 NAHER OSTEN UND AFRIKA

13.6.1 SÜDAFRIKA

13.6.2 RESTLICHER NAHER OSTEN UND AMERIKA

14 GLOBALER MARKT FÜR CHIRURGISCHE SCHWÄMME, UNTERNEHMENSLANDSCHAFT

14.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

14.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

14.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

14.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

14.5 FUSIONEN UND ÜBERNAHMEN

14.6 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

14.7 ERWEITERUNGEN UND PARTNERSCHAFTEN

14.8 ÄNDERUNGEN DER VORSCHRIFTEN

15 FIRMENPROFIL

15.1 BD

15.1.1 UNTERNEHMENSÜBERSICHT

15.1.2 GEOGRAFISCHE PRÄSENZ

15.1.3 PRODUKTPORTFOLIO

15.1.4 JÜNGSTE ENTWICKLUNGEN

15.2 MEDTRONIC

15.2.1 UNTERNEHMENSÜBERSICHT

15.2.2 GEOGRAFISCHE PRÄSENZ

15.2.3 PRODUKTPORTFOLIO

15.2.4 JÜNGSTE ENTWICKLUNGEN

15.3 MÖLLNLYCKE

15.3.1 UNTERNEHMENSÜBERSICHT

15.3.2 GEOGRAFISCHE PRÄSENZ

15.3.3 PRODUKTPORTFOLIO

15.3.4 JÜNGSTE ENTWICKLUNGEN

15.4 BSN MEDIZINISCH

15.4.1 UNTERNEHMENSÜBERSICHT

15.4.2 GEOGRAFISCHE PRÄSENZ

15.4.3 PRODUKTPORTFOLIO

15.4.4 JÜNGSTE ENTWICKLUNGEN

15.5 MEDLINE

15.5.1 UNTERNEHMENSÜBERSICHT

15.5.2 GEOGRAFISCHE PRÄSENZ

15.5.3 PRODUKTPORTFOLIO

15.5.4 JÜNGSTE ENTWICKLUNGEN

15.6 KARDINALGESUNDHEIT

15.6.1 UNTERNEHMENSÜBERSICHT

15.6.2 GEOGRAFISCHE PRÄSENZ

15.6.3 PRODUKTPORTFOLIO

15.6.4 JÜNGSTE ENTWICKLUNGEN

15.7 HARTMANN

15.7.1 UNTERNEHMENSÜBERSICHT

15.7.2 GEOGRAFISCHE PRÄSENZ

15.7.3 PRODUKTPORTFOLIO

15.7.4 JÜNGSTE ENTWICKLUNGEN

15.8 LOHMANN & RAUSCHER

15.8.1 UNTERNEHMENSÜBERSICHT

15.8.2 GEOGRAFISCHE PRÄSENZ

15.8.3 PRODUKTPORTFOLIO

15.8.4 JÜNGSTE ENTWICKLUNGEN

15.9 AHLSTROM

15.9.1 UNTERNEHMENSÜBERSICHT

15.9.2 GEOGRAFISCHE PRÄSENZ

15.9.3 PRODUKTPORTFOLIO

15.9.4 NEUESTE ENTWICKLUNGEN

15.1 OWENS & MINOR

15.10.1 UNTERNEHMENSÜBERSICHT

15.10.2 GEOGRAFISCHE PRÄSENZ

15.10.3 PRODUKTPORTFOLIO

15.10.4 NEUESTE ENTWICKLUNGEN

15.11 MCKESSON

15.11.1 UNTERNEHMENSÜBERSICHT

15.11.2 GEOGRAFISCHE PRÄSENZ

15.11.3 PRODUKTPORTFOLIO

15.11.4 NEUESTE ENTWICKLUNGEN

15.12 ZHENDE MEDICAL

15.12.1 FIRMENÜBERSICHT

15.12.2 GEOGRAFISCHE PRÄSENZ

15.12.3 PRODUKTPORTFOLIO

15.12.4 NEUESTE ENTWICKLUNGEN

15.13 GEWINNER MEDIZIN

15.13.1 UNTERNEHMENSÜBERSICHT

15.13.2 GEOGRAFISCHE PRÄSENZ

15.13.3 PRODUKTPORTFOLIO

15.13.4 NEUESTE ENTWICKLUNGEN

15.14 JIANERKANG

15.14.1 UNTERNEHMENSÜBERSICHT

15.14.2 GEOGRAFISCHE PRÄSENZ

15.14.3 PRODUKTPORTFOLIO

15.14.4 NEUESTE ENTWICKLUNGEN

15.15 HAKUZO

15.15.1 UNTERNEHMENSÜBERSICHT

15.15.2 GEOGRAFISCHE PRÄSENZ

15.15.3 PRODUKTPORTFOLIO

15.15.4 NEUESTE ENTWICKLUNGEN

15.16 DEROYAL

15.16.1 UNTERNEHMENSÜBERSICHT

15.16.2 GEOGRAFISCHE PRÄSENZ

15.16.3 PRODUKTPORTFOLIO

15.16.4 NEUESTE ENTWICKLUNGEN

15.17 ALLMED MEDICAL

15.17.1 UNTERNEHMENSÜBERSICHT

15.17.2 GEOGRAFISCHE PRÄSENZ

15.17.3 PRODUKTPORTFOLIO

15.17.4 NEUESTE ENTWICKLUNGEN

15.18 ASC

15.18.1 UNTERNEHMENSÜBERSICHT

15.18.2 GEOGRAFISCHE PRÄSENZ

15.18.3 PRODUKTPORTFOLIO

15.18.4 NEUESTE ENTWICKLUNGEN

15.19 CROSSTEX

15.19.1 UNTERNEHMENSÜBERSICHT

15.19.2 GEOGRAFISCHE PRÄSENZ

15.19.3 PRODUKTPORTFOLIO

15.19.4 JÜNGSTE ENTWICKLUNGEN

15.2 KETTENBACH

15.20.1 UNTERNEHMENSÜBERSICHT

15.20.2 GEOGRAFISCHE PRÄSENZ

15.20.3 PRODUKTPORTFOLIO

15.20.4 JÜNGSTE ENTWICKLUNGEN

15.21 DUKAL

15.21.1 UNTERNEHMENSÜBERSICHT

15.21.2 GEOGRAFISCHE PRÄSENZ

15.21.3 PRODUKTPORTFOLIO

15.21.4 NEUESTE ENTWICKLUNGEN

15.22 TEXPOL

15.22.1 UNTERNEHMENSÜBERSICHT

15.22.2 GEOGRAFISCHE PRÄSENZ

15.22.3 PRODUKTPORTFOLIO

15.22.4 JÜNGSTE ENTWICKLUNGEN

15.23 MEDICOM

15.23.1 UNTERNEHMENSÜBERSICHT

15.23.2 UMSATZANALYSE

15.23.3 GEOGRAFISCHE PRÄSENZ

15.23.4 PRODUKTPORTFOLIO

15.23.5 NEUESTE ENTWICKLUNGEN

15.24 GOLDWIN MEDICARE

15.24.1 UNTERNEHMENSÜBERSICHT

15.24.2 GEOGRAFISCHE PRÄSENZ

15.24.3 PRODUKTPORTFOLIO

15.24.4 NEUESTE ENTWICKLUNGEN

15.25 Kardinalgesundheit

15.25.1 UNTERNEHMENSÜBERSICHT

15.25.2 Umsatzanalyse

15.25.3 GEOGRAFISCHE PRÄSENZ

15.25.4 PRODUKTPORTFOLIO

15.25.5 NEUESTE ENTWICKLUNGEN

15.26 NIPRO MEDICAL CORPORATION

15.26.1 UNTERNEHMENSÜBERSICHT

15.26.2 GEOGRAFISCHE PRÄSENZ

15.26.3 PRODUKTPORTFOLIO

15.26.4 NEUESTE ENTWICKLUNGEN

15.27 VOGT MEDICAL

15.27.1 UNTERNEHMENSÜBERSICHT

15.27.2 GEOGRAFISCHE PRÄSENZ

15.27.3 PRODUKTPORTFOLIO

15.27.4 NEUESTE ENTWICKLUNGEN

15.28 INNVOL

15.28.1 UNTERNEHMENSÜBERSICHT

15.28.2 UMSATZANALYSE

15.28.3 GEOGRAFISCHE PRÄSENZ

15.28.4 PRODUKTPORTFOLIO

15.28.5 NEUESTE ENTWICKLUNGEN

15.29 TERUMO MEDICAL CORPORATION

15.29.1 UNTERNEHMENSÜBERSICHT

15.29.2 UMSATZANALYSE

15.29.3 GEOGRAFISCHE PRÄSENZ

15.29.4 PRODUKTPORTFOLIO

15.29.5 NEUESTE ENTWICKLUNGEN

15.3 MCKESSON MEDICAL-SURGICAL INC.

15.30.1 UNTERNEHMENSÜBERSICHT

15.30.2 UMSATZANALYSE

15.30.3 GEOGRAFISCHE PRÄSENZ

15.30.4 PRODUKTPORTFOLIO

15.30.5 NEUESTE ENTWICKLUNGEN

16 VERWANDTE BERICHTE

17 SCHLUSSFOLGERUNG

18 FRAGEBOGEN

19 ÜBER DATA BRIDGE MARKET RESEARCH

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.