Global Survivorship Care Software Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.80 Billion

USD

7.60 Billion

2025

2033

USD

1.80 Billion

USD

7.60 Billion

2025

2033

| 2026 –2033 | |

| USD 1.80 Billion | |

| USD 7.60 Billion | |

| % | |

|

Global Survivorship Care Software Market Segmentation, By Component (Software Solutions, Services), Bereitstellungsmodus (Cloud-Based, On-Premises, Hybrid), Anwendung (Survivorship Care Plan Generation & Management, Langzeit Follow-up & Surveillance Scheduling, Late Effects Monitoring & Management, Patienten-Reported Outcome Collection, Psychosoziale Unterstützung & Mental Health Coordination), End User (Hocer Centers

Survivoring Care Software Marktgröße

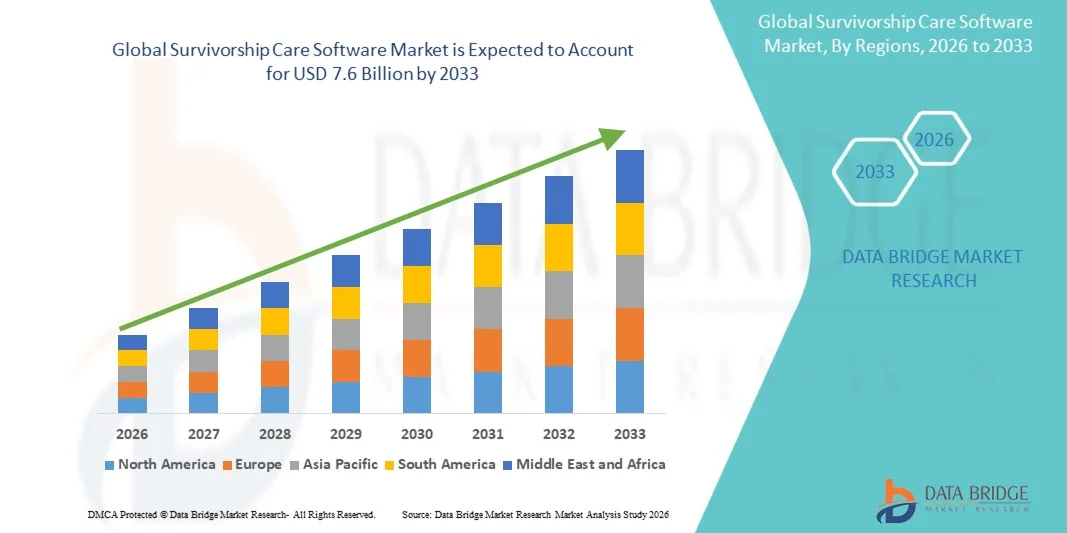

- Die globale Marktgröße für Survivorship Care Software wurde bei1,8 Mrd. USDin 2025 und wird voraussichtlich erreichen7,6 Milliarden USDbis 2033, bei einem CAGR von7%während der Prognosezeit.

- Das Marktwachstum wird in erster Linie von der rasant expandierenden globalen Krebs-Überlebenspopulation, den obligatorischen Akkreditierungsanforderungen für die formale Überlebenschancenplanung von Körpern wie der Kommission für Krebs (CoC) und NAPBC und der zunehmenden Anerkennung der langfristigen Gesundheitsmanagementbedürfnisse von Krebs-Überlebenden über die aktive Behandlung hinausgetrieben.

- Darüber hinaus unterstützen wachsende Investitionen in die digitale Onkologie-Infrastruktur, steigende Übernahme von Cloud-basierten Pflege-Koordinationsplattformen, die zunehmende Integration von AI-powered-Lasteffekten-Überwachung, die Ausweitung von Telegesundheits-basierten Überlebensdiensten und das wachsende Interesse der Zahler an wertbasierten Onkologie-Pflegemodellen eine starke globale Markterweiterung.

Survivoring Care Software Marktanalyse

- Survivorship Care Software, weit verbreitet für die Erstellung und Verwaltung von Überlebenspflegeplänen (SCPs), die Planung langfristiger Follow-up-Besuche, die Überwachung behandlungsbedingter Späteffekte, das Sammeln von Patienten gemeldeten Ergebnissen (PROs) und die Koordinierung psychosozialer Support-Dienste, ermöglicht Krebszentren und Onkologie-Praktiken, um strukturierte, evidenzbasierte Versorgung der wachsenden Bevölkerung von Krebs überlebenden nach aktiver Behandlung zu bieten.

- Die wachsende Nachfrage nach Survivorship Care-Software wird von der schnell wachsenden globalen Krebs-Überlebenspopulation angetrieben — mit schätzungsweise 18,6 Millionen Überlebenden in den Vereinigten Staaten allein ab Januar 2025 — kombiniert mit erhöhter institutioneller Fokus auf Überlebensprogramm-Akkreditierung, steigende Komplexität der Langzeitkrebs-Nachsorge und die wachsende Notwendigkeit von digitalen Werkzeugen zur Unterstützung koordinierter, kontinuierlicher Nachbehandlungsmanagement.

- Nordamerika dominierte den Markt für Survivorship Care Software mit einem Anteil von 44,67% im Jahr 2025, unterstützt durch das Vorhandensein eines reifen Onkologie-Digital-Gesundheits-Ökosystem, starke Kommission für Krebs-Akkreditierungsanforderungen, die Überlebensvorsorgepläne, hohe Einführung von Onkologie-Informationssystemen (OIS) mit eingebetteten Überlebensmodulen und erhebliche Investitionen von führenden Krebszentren in dedizierte Überlebens Versorgungsinfrastruktur.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region mit einem cagr von 14,50% sein, angetrieben durch schnell steigende Krebsinzidenzraten, die Erweiterung der digitalen Gesundheitsinfrastruktur in China, Indien, Japan und Südkorea, wachsende staatliche Investitionen in nationale Krebsversorgungsprogramme und zunehmendes Bewusstsein unter Onkologie-Anbietern der klinischen und operativen Wert von strukturierten Überlebenschancen-Management-Plattformen.

- Das Segment Software Solutions dominierte den Markt mit einem Anteil von 62,50%, aufgrund seiner kritischen Rolle bei der systematischen, skalierbaren Survivorship-Plan-Generierung, der Nach-up-Scheduling-Automatisierung und der EHR-integrierten Patientenüberwachung, unterstützt von einer starken institutionellen Nachfrage aus klinikumsbasierten Krebsprogrammen, die die Akkreditierung Compliance und operative Effizienz suchen.

Report Scope und Survivorship Care Software Marktsegmentierung

|

Attribute |

Survivorship Care Software Schlüsselmarkt Einblicke |

|

Verdeckte Segmente |

Von der Komponente: Softwarelösungen, Services (Implementierung, Training & Support, Consulting) Durch Einsatzmodus: Cloud-basiert, On-Premises, Hybrid Anwendung: Survivorship Care Plan (SCP) Generation & Management, Langzeit-Folge-up & Surveillance Scheduling, Späteffekte Monitoring & Management, Patienten-Reported Outcome (PRO) Sammlung, Psychosoziale Unterstützung & Mental Health Coordination Mit dem Endbenutzer: Krankenhäuser & Krebszentren, Onkologie Kliniken & Gruppenübungen, akademische & Forschungseinrichtungen, Gesundheitssysteme & Integrierte Liefernetze |

|

Überarbeitete Länder |

Nordamerika: · USA · Kanada · Mexiko Europa: · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik: · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika: · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika: · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

· Equicare Health Inc. (Kanada) · Pflegesysteme (US) · Navigieren von Krebs (US) · Flatiron Health (USA) · Varian Medical Systems / Siemens Healthineers (US/Deutschland) · MEDITECH (USA) · Allscripts Healthcare Solutions (US) · Epic Systems Corporation (US) · McKesson Corporation (USA) · Cerner Corporation (USA) · Elekta AB (Schweden) · Oncobiologics (USA) |

|

Marktmöglichkeiten |

· Rising Commission on Cancer (CoC) und NAPBC-Akkreditierungsmandate, die eine formale Überlebenschancenplanung erfordern, schaffen eine erhebliche Nachfrage nach spezialisierten Softwarelösungen in verschiedenen Krebszentren. · Die Ausweitung der Krebs-Überlebendenpopulation — die allein in den USA bis 2035 über 22 Millionen projiziert wird — schafft erhebliche langfristige Wachstumschancen für Überlebenschhilfe-Software-Plattformen. · Die zunehmende Integration von KI- und Vorhersageanalysen in Überlebensplattformen ermöglicht eine personalisierte Späteffektüberwachung und proaktive Pflegekoordination und eröffnet neue Märkte über akademische und gemeinschaftliche Onkologie-Einstellungen. |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Survivoring Care Software Markttrends

"Eskalierende Kommission über die Akkreditierungsanforderungen an Krebserkrankungen und wachsende Krebserkrankungen beschleunigen institutionelle Investitionen in dedizierte Softwareplattformen für Überlebenshilfe"

- Eskalierende Kommission über Krebs (CoC) und National Accreditation Program for Breast Centers (NAPBC) Akkreditierung Mandate, die dokumentierte Überlebenschürfungspläne für alle förderfähigen Krebspatienten erfordern, schaffen erhebliche, nichtdiskrete Nachfrage nach spezialisierten Überlebenschürfsoftware in Krankenhäusern und Gemeinschaftskrebsprogrammen.

- Die rasant wachsende weltweite Krebserkrankung, die bis 2035 in den Vereinigten Staaten über 22 Millionen Menschen projiziert und in Asien-Pazifik und Europa deutlich wächst, erweitert den adressierbaren Markt für langfristige Überlebenspflege-Management-Software zu einer beschleunigenden Rate.

- Die zunehmende Übernahme von KI- und maschinellem Lernen innerhalb von Überlebensplattformen ermöglicht eine proaktive Identifizierung von Späteffekten, eine prognostizierende Risikosoring für Langzeitkomplikationen und automatisierte Pflegepfad-Anpassungen auf Basis individueller Behandlungshistorien, die die klinischen Ergebnisse für Krebsüberlebende erheblich verbessern.

- Die zunehmende Integration von Survivorship Care-Software mit elektronischen Gesundheitsaufzeichnungen (EHR), Onkologie-Informationssystemen (OIS) und Patientenportalen ermöglicht einen nahtlosen Datenaustausch, eine Reduzierung der Dokumentationslast und eine verbesserte Pflegekoordination zwischen Onkologie-Spezialisten und primären Pflegeanbietern während der Überlebensphase.

- Die steigende Nachfrage nach geduldig gemeldeten Ergebnissen (PRO)-Sammlungsfähigkeiten innerhalb von Überlebensplattformen wird durch Lohnerfordernisse, wertbasierte Pflegeverträge und klinische Studienprotokolle getrieben, die eine systematische, longitudinale Verfolgung von Überlebensgesundheitsstatus und Lebensqualitätsmetriken erfordern.

- Die Erweiterung der telesgesunden Survivorship-Kliniken, beschleunigt durch die anhaltende digitale Gesundheitsverlagerung nach COVID-19, erhöht die Nachfrage nach Software-Plattformen, die die virtuelle Survivorship-Lieferung, Fernüberwachung und digitale Betreuungsplankommunikation unterstützen.

- Der zunehmende Fokus auf die Behandlung psychosozialer Bedürfnisse, psychischer Gesundheit, Fertilitätsfragen und sexueller Gesundheit im Rahmen von Survivorship-Programmen erweitert den Funktionsumfang von Survivorship-Pflegesoftware, die Nachfrage nach umfassenden Plattformen, die die psychische Gesundheitskoordination und unterstützende Pflegeressourcen integrieren.

- Insgesamt verwandelt sich die Konvergenz der regulatorischen Mandate, das Bevölkerungswachstum im Bereich Krebserkrankungen und die digitale Gesundheitsinnovation in eine hochprioritätsinstitutionelle Investition in Onkologieprogramme weltweit.

Survivorship Care Software Marktdynamik

Fahrer

"Mandatorische Akkreditierungsanforderungen für die Überlebenschancenplanung in Verbindung mit rasch expandierenden Krebserkrankungen treiben institutionellen Adoption von dedizierter Überlebenschancen-Software"

- Obligatorische Anforderungen an die Überlebenschancenplanung von Akkreditierungsstellen, darunter das American College of Surgeons’ Commission on Cancer (CoC), das National Accreditation Program for Breast Centers (NAPBC) und die Quality Oncology Practice Initiative (QOPI) sind zwingende Krebszentren, um in spezialisierte Softwarelösungen zu investieren, die effizientes Erstellen, Management und Dokument formale Überlebenschancen im Maßstab.

- Die Bevölkerung der Vereinigten Staaten von Amerika erreichte im Januar 2025 etwa 18,6 Millionen, mit Prognosen, die ein Wachstum von über 22 Millionen bis 2035 andeuten, nach Angaben der American Cancer Society und des National Cancer Institute, eine sich rasch erweiternde Patientenbasis, die ein langfristiges strukturiertes Überlebenschancenmanagement erfordert, unterstützt durch engagierte Software-Plattformen.

- Die Verbesserung der Krebsbehandlungsergebnisse, einschließlich der Fortschritte bei der Immuntherapie, der gezielten Therapien und der Früherkennungstechnologien, erhöhen die Krebsüberlebensrate deutlich und erweitern die Bevölkerung, die eine laufende Koordination der Überlebenschancen und ein langfristiges Follow-up-Management erfordert.

- Die zunehmende Anerkennung von Onkologie-Anbietern, die strukturierte Survivorship-Pflege-Programme reduzieren Krankenhausaufenthalte, Verbesserung der Erkennung von Spätbehandlungseffekten, Verbesserung der Lebensqualität, und Unterstützung Übergang zurück zur Primärversorgung erhöht die klinische und finanzielle Rechtfertigung für engagierte Survivorship-Software-Investitionen.

- Die Erweiterung wertbasierter Pflege- und Onkologie-Zahlungsmodelle, einschließlich der Centers for Medicare & Medicaid Services’ Enhancing Oncology Model (EOM), reizen Krebsprogramme an, um umfassende, longitudinale Patientenmanagement-Funktionen zu demonstrieren, eine weitere treibende Einführung von Survivorship Care-Software mit robuster Patientenverfolgung und Ergebnis-Reporting-Funktionalität.

- Das steigende Interesse an der Koordination von Überlebensgeldern als Strategie zur Reduzierung langfristiger Gesundheitskosten im Zusammenhang mit unmanaged Krebsbehandlung unterstützen Späteffekte die Entwicklung der Rückerstattung, die die kommerzielle Nachhaltigkeit von Überlebensprogramminvestitionen, einschließlich Software-Plattformen, verbessern.

- Die zunehmenden Effizienzdrücke der Mitarbeiter in der Onkologie, die durch die zunehmende Patientenmenge und die begrenzte Fachverfügbarkeit getrieben werden, beschleunigen die Einführung von Software-getriebenen Survivorship-Plan Automatisierungs- und Pflege-Koordinationstools, die die Dokumentationslast reduzieren und die Produktivität von Navigator und Klinik verbessern.

Zurückhaltung/Challenge

"Die begrenzte Interoperabilität zwischen Überlebenschancensoftware und bestehenden EHR-Systemen schafft erhebliche Implementierungsbarrieren und die klinische Adoption zu reduzieren"

- Eine begrenzte Interoperabilität zwischen dedizierten Survivorship-Software-Plattformen und bestehenden elektronischen Gesundheitsdatensatz (EHR) und Onkologie-Informationssystem (OIS)-Infrastruktur ist eine wichtige Herausforderung, die Erstellung fragmentierter klinischer Workflows, doppelter Dateneingabeanforderungen und reduzierte Übernahme von Onkologie-Klinik-Teams.

- Die Komplexität und Heterogenität der Krebserkrankungen, die unterschiedliche Krebsarten, Behandlungsmodalitäten, Komorbiditäten und psychosoziale Faktoren umfassen, machen es technisch schwierig, universell anwendbare Überlebenspflegesoftware aufzubauen, die den klinischen Anforderungen aller Krebsprogramme und Patientenpopulationen entspricht.

- Hohe Implementierungs- und Anpassungskosten, kombiniert mit langen Integrations-Timelines für EHR und OIS-Konnektivität, schaffen erhebliche Barrieren für kleinere Community Onkologie-Praktiken und ressourcenschonende Krebszentren, die keine engagierte IT-Infrastruktur und Implementierungsunterstützungskapazität haben.

- Der Mangel an spezialisierten Überlebenschülern, einschließlich fortgeschrittener Praxisanbieter, die in der Krebserkrankung trainiert werden, begrenzt die klinische Kapazität, die benötigt wird, um die Fähigkeiten der Überlebenschancen vollständig zu nutzen, um die Rendite von Investitionen für Institutionen zu reduzieren, die diese Plattformen implementieren.

- Die Variabilität der Abschlussquoten und die Konsistenz der klinischen Praxis in verschiedenen Pflegeteams und Institutionen schafft Umsetzungsherausforderungen, da die Software-Adoption allein keine sinnvollen Verbesserungen der Qualität der Überlebenspflege ohne entsprechende klinische Kulturänderungs- und Trainingsprogramme garantieren kann.

- Die Datenschutz- und Sicherheitsaspekte, die speziell auf die empfindliche, longitudinale Natur der Krebserkrankung bedacht sind, schaffen Compliance-Anforderungen, die die Softwareentwicklung und die Bereitstellungskomplexität erhöhen, insbesondere über multiinstitutionelle und grenzüberschreitende Implementierungen.

- Diese kombinierten Faktoren schaffen eine komplexe Adoptionsumgebung, die Softwareentwickler benötigt, um stark in EHR-Integration, klinische Workflow-Optimierung und flexible Anpassungsfähigkeiten zu investieren, um institutionelle Implementierungsbarrieren zu überwinden.

Survivoring Care Software Markt Scope

Der Markt wird auf Basis von Komponenten, Bereitstellungsmodus, Anwendung und Endbenutzer segmentiert.

Von der Komponente

Auf Basis von Component wird der globale Survivorship Care Software-Markt in Softwarelösungen und Services (Implementation, Training & Support, Consulting) segmentiert. Das Segment Software Solutions dominierte den Markt mit dem größten Umsatzanteil von 62,50% im Jahr 2025, angetrieben von einer starken institutionellen Nachfrage nach skalierbaren Überlebensplan-Generierung, automatisierter Nachlaufplanung, EHR-integrierter Patientenüberwachung und akkreditierungskonformen Dokumentationstools in Krankenhäusern und akademischen Krebszentren. Die wachsende Verfügbarkeit umfassender, zielgerichteter Überlebensplattformen mit modularer Funktionalität unterstützt die Dominanz dieses Segments weiter.

Das Segment Services wird erwartet, dass das schnellste Wachstum von 13,20% während des Prognosezeitraums zu beobachten ist, der durch zunehmende institutionelle Komplexität bei der Implementierung von Survivorship-Software, wachsender Nachfrage nach klinischen Workflow-Optimierung Beratung und die Notwendigkeit von laufenden Schulungs- und Support-Programmen als Krebszentren ihre Überlebenschancen skaliert und Plattformen mit bestehenden EHR- und OIS-Infrastruktur integriert.

Durch Einsatzmodus

Auf Basis des Deployment Mode wird der globale Survivorship Care Software-Markt in Cloud-Based, On-Premises und Hybrid segmentiert. Das Cloud-Based-Segment dominierte den Markt mit einem Anteil von 58,00 % im Jahr 2025, angetrieben von einer starken Adoption in Krebszentren, die eine niedrigere Vor-Ort-Investition, schnellere Implementierungszeitpläne, automatische Software-Updates und skalierbare Multi-Site-Bereitstellungsfunktionen suchen. Cloud-basierte Plattformen bieten erhebliche operative Vorteile für die Verwaltung von Überlebensversorgung über verteilte Pflegenetzwerke, Patientenportale und telegesundheitsfähige Folgeprogramme.

Das Hybrid-Bereitstellungssegment wird erwartet, dass das schnellste Wachstum von 14,50% während des Prognosezeitraums bezeugt wird, indem die Nachfrage von großen akademischen medizinischen Zentren und Gesundheitssystemen erhöht wird, die die operative Flexibilität des Cloud-basierten Zugangs erfordern, kombiniert mit der Datenhoheit und der Sicherheitskontrolle der On-Premises-Infrastruktur für die Verwaltung sensibler, longitudinaler Krebserkrankungen.

Anwendung

Auf Basis der Anwendung wird der globale Markt für Survivorship Care Software in Survivorship Care Plan Generation & Management, langfristige Follow-up & Surveillance Scheduling, Späteffekte Monitoring & Management, Patienten-Reported Outcome (PRO) Collection und Psychosoziale Unterstützung & Mental Health Coordination segmentiert. Das Segment Survivorship Care Plan Generation & Management dominierte den Markt mit einem Anteil von 34.00% im Jahr 2025, angetrieben durch seine direkte Ausrichtung mit CoC und NAPBC Akkreditierung Anforderungen, starke klinische Priorisierung in umfassenden Krebszentren, und die operativen Effizienzgewinne durch automatisierte, behandlungsspezifische SCP-Generation im Vergleich zu manuellen Dokumentationsansätzen.

Das Segment Late Effects Monitoring & Management wird erwartet, dass das schnellste Wachstum von 15,80% während der Prognoseperiode, durch wachsende klinische Beweise verknüpft strukturierte Überwachungsprotokolle zu verbesserten langfristigen Überlebensergebnissen, zunehmende Zahler Fokus auf proaktives Späteffektmanagement, um nachgelagerte Gesundheitskosten zu reduzieren, und steigende Nachfrage nach AI-beschleunigten Vorhersagen Fähigkeiten, die eine frühzeitige Identifizierung von Herztoxizität, Neuropathie und sekundären Krebsrisiken in definierten Überlebensrisiken ermöglichen.

Mit dem Endbenutzer

Auf Basis des Endbenutzers wird der globale Markt für Survivorship Care Software in Hospitals & Cancer Centers, Oncology Clinics & Group Practices, Academic & Research Institutions und Health Systems & Integrated Delivery Networks segmentiert. Das Segment Hospitals & Cancer Centers dominierte den Markt mit einem Anteil von 44,67% im Jahr 2025, da diese Institutionen mit den stärksten akkreditierungsgetriebenen Mandaten für die Dokumentation des Überlebensplans konfrontiert sind, die größten Überlebendenpatientenvolumen verwalten und die organisatorischen Ressourcen und strategische Priorität haben, in eine umfassende Software-Infrastruktur für die Überlebensversorgung zu investieren.

Das Segment Health Systems & Integrated Delivery Networks wird erwartet, dass das schnellste Wachstum von 13,54% während des Prognosezeitraums bezeugt wird, der durch die zunehmende Konsolidierung der Onkologieversorgung innerhalb integrierter Gesundheitssystemstrukturen, die wachsende Nachfrage nach unternehmensweitem Survivorship Care Management über mehrere Krebsversorgungsstellen und die operativen und Datenanalysen Vorteile zentralisierter Survivorship-Software-Plattformen, die über große, multi-Site Onkologie-Netzwerke bereitgestellt werden.

Survivoring Care Software Markt Regionale Analyse

- Nordamerika dominierte den Survivorship Care Software-Markt mit dem größten Umsatzanteil im Jahr 2025, unterstützt von der reifen Kommission über Krebs-Akkreditierungsstandards, die Überlebenspläne, die größte globale Krebs-Überlebenspopulation, starke digitale Onkologie-Infrastruktur, hohe EHR-Adoption und bedeutende Präsenz führender Anbieter von Überlebens-Krankheitssoftware einschließlich Equicare Health, Carevive Systems und Navigating Cancer. Darüber hinaus verstärkt die zunehmende Investition durch das National Cancer Institute (NCI) benannte Krebszentren in einer umfassenden Überlebensprogramminfrastruktur die Marktführerschaft der Region weiter.

- Krebszentren und Gesundheitssysteme in ganz Nordamerika legen großen institutionellen Schwerpunkt auf die Qualität der Überlebensprogramme, Akkreditierung Compliance, wertbasierte Pflegeleistung und das Engagement der Patienten über die aktive Behandlung hinaus, die weit verbreitete Annahme von dedizierten Survivorship-Software-Plattformen für Pflegeplanmanagement, Follow-up-Automatisierung, Späteffektverfolgung und psychosoziale Pflege Koordination.

- Diese starke Marktposition wird weiter unterstützt durch steigende CMS-Rückerstattungsentwicklungen für chronisches Pflegemanagement und Hauptpflegemanagement-Dienste, die durch Überlebenssoftware-Plattformen unterstützt werden können, wachsende institutionelle Investitionen in Überlebensprogramme navigator Rollen, und zunehmendes pharmazeutisches und payer Interesse an longitudinalem Krebs Überlebensgesundheitsmanagement als Bestandteil einer umfassenden Onkologieversorgung.

US Survivorship Care Software Market Insight

Der US Survivorship Care Software Markt hält eine dominante globale Position, angetrieben von der größten Krebs-Überlebende Bevölkerung weltweit - geschätzt auf 18,6 Millionen ab Januar 2025 - starke CoC und NAPBC Akkreditierung Mandate, fortgeschrittene digitale Onkologie Infrastruktur und hohe institutionellen Investitionen in Überlebensprogramme Entwicklung in NCI-bezeichneten Krebszentren, akademischen medizinischen Zentren und Gemeinschafts-Onkologie-Netzwerken. Die zunehmende Integration von Survivorship Care-Software mit großen EHR-Plattformen, darunter Epic und Cerner, die zunehmende Übernahme von AI-powered Späteffekte Monitoring und die Erweiterung von telehealth-basierten Survivorship-Klinikmodellen verstärken das Marktwachstum weiter. Darüber hinaus steht der steigende CMS-Fokus auf wertbasierten Onkologie-Pflegemodellen, die eine langfristige Pflegekoordination belohnen, für eine breitere institutionelle Übernahme strukturierter Survivorship-Software-Plattformen.

Europa Survivorship Care Software Markt Insight

Der Europe Survivorship Care Software-Markt zeigt ein stetiges Wachstum, das durch die Ausweitung nationaler Krebsbekämpfungsprogramme, die zunehmende Anerkennung der Überlebenschancen als kritischer Bestandteil umfassender Onkologie-Dienste und die zunehmende digitale Gesundheitstransformation Investitionen in ganz Deutschland, Großbritannien, Frankreich und den Niederlanden getrieben wird. Der europäische Aktionsplan zur Bekämpfung des Krebses der Europäischen Kommission, der die Verbesserung der Überlebenschancen ausdrücklich als strategische Priorität bezeichnet, treibt institutionelle Investitionen in die Infrastruktur der Überlebenschancen in europäischen Krebszentren. Darüber hinaus unterstützen die zunehmende Übernahme von strukturierten Überlebenschancen in NHS- und öffentlichen Gesundheitssystemen Krebswege, die zunehmende Nachfrage nach EHR-integrierten Survivorship-Management-Tools und die Ausweitung von teleshealthbasierten Folgeprogrammen die Markterweiterung.

U.K. Survivorship Care Software Markt Einblick

Der US Survivorship Care Software-Markt erlebt ein stetiges Wachstum, das von den aktiven Krebsprogrammen des National Health Service zur Verbesserung der Nachbehandlungsunterstützung für Krebsüberlebende, zunehmendem Fokus auf personalisierten stratifizierten Folgewegen und zunehmendem Einsatz digitaler Werkzeuge zur Bewältigung der rapide wachsenden Krebsüberlebendenpopulation angetrieben wird. Der Schwerpunkt des NHS Long Term Plans auf personalisierte Betreuung und unterstütztes Selbstmanagement bei Krebserkrankungen beschleunigt institutionelles Interesse an dedizierter Überlebenspflegesoftware, die eine skalierbare, strukturierte Nachfolgekoordination und Patientenbetreuung über den Abschluss der aktiven Behandlung hinaus ermöglicht.

Deutschland Survivorship Care Software Markt Einblick

Der deutsche Markt für Survivorship Care Software wird voraussichtlich in der Prognoseperiode stetig wachsen, angetrieben durch die fortgeschrittene Onkologie-Infrastruktur Deutschlands, die zunehmende Einführung digitaler Gesundheitswerkzeuge im Rahmen der Digital Health Applications (DiGA) und die zunehmende Anerkennung strukturierter Überlebenschancen als Bestandteil der hochwertigen umfassenden Krebsversorgung. Starke Nachfrage von umfassenden Krebszentren (Comprehensive Cancer Centers, CCCs) zertifiziert durch die Deutsche Krebshilfe-Stiftung, steigende Investitionen in digitale Onkologie-Plattformen und wachsende Fokus auf langfristige Krebs-Nachfolge-Koordination über integrierte Pflegenetze unterstützen Markterweiterung.

Japan Survivorship Care Software Markt Einblick

Der Japan Survivorship Care Software-Markt zeigt wachsendes Interesse, angetrieben durch Japans alternde Bevölkerung, hohe Krebsinzidenz und das umfassende Krebskontrollprogramm der Regierung, das eine verbesserte Überlebensversorgungsqualität als nationale Priorität unterstreicht. Die zunehmende Übernahme digitaler Gesundheitslösungen innerhalb des japanischen Krankenhaussystems, die Erhöhung der Investitionen in die Krebscenter-Digitalisierung und die zunehmende Anerkennung des klinischen Wertes eines strukturierten langfristigen Follow-up-Managements für die expandierende Krebserkrankung in Japan unterstützen die Marktentwicklung. Darüber hinaus ist das wachsende Interesse an AI-getriebenen Späteffekten-Überwachungs- und EHR-integrierten Rettungshilfeplanungstools weiter treibendes Marktwachstum.

Indien Survivorship Care Software Markt Einblick

Der Markt für Survivorship Care Software in Indien befindet sich in einem frühen, aber raschen Entwicklungsstadium, das von steigender Krebsinzidenz, wachsender Krebszentrumsinfrastruktur und zunehmendem Bewusstsein für eine strukturierte Überlebensversorgung als Bestandteil umfassender Onkologie-Dienste angetrieben wird. Regierungsinitiativen im Rahmen des Nationalen Krebskontrollprogramms und der Ayushman Bharat Digital Mission beschleunigen die digitale Gesundheitsannahme im Bereich der Onkologie. Die zunehmenden Investitionen aus privaten Krankenhausnetzen und internationalen Onkologie-Partnerschaften in umfassenden Krebsprogrammen, kombiniert mit der steigenden Nachfrage nach erschwinglichen Cloud-basierten Survivorship-Software-Lösungen, die für den indischen Gesundheitskontext geeignet sind, schaffen neue Marktchancen.

Survivoring Care Software Marktanteil

Die Survivorship Care Software-Branche wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Equicare Health Inc. (Kanada)

- Pflegesysteme (US)

- Navigieren von Krebs (US)

- Flatiron Health (USA)

- Varian Medical Systems / Siemens Healthineers (USA)

- MEDITECH (USA)

- Epic Systems Corporation (USA)

- Cerner Corporation / Oracle Health (USA)

- McKesson Corporation (USA)

- Allscripts Healthcare Solutions (USA)

- Elekta AB (Schweden)

- CareMESH (USA)

Aktuelle Entwicklungen im globalen Markt für Survivorship Care Software

- Im April 2026 veröffentlichte Black Book Research seinen 2026 State of Digital Healthcare in Onkology Bericht, in dem die Koordination der Überlebenschancen und die Patienten-reported Ergebnissammlung als strategische Investitionsprioritäten für US-Krebsprogramme hervorgehoben wurden, mit Survivorship-Software-Plattformen, die als wesentlicher Bestandteil des neuen vernetzten digitalen Onkologie-Betriebsmodells identifiziert wurden, das Navigation, Analytik und langfristigesmanagement umfasst.

- Im Januar 2026 kündigte Navigating Cancer eine erweiterte Partnerschaft mit einem großen US-Gesundheitssystem an, um sein umfassendes Onkologie-Patienten-Verlobungs- und Überlebensversorgungs-Plattform auf 12 Krebsstationen zu implementieren, um die automatisierte Überlebenspflege-Plan-Generation, PRO-Sammlung und akkreditierungskonforme Dokumentation in die Epic EHR-Umgebung des Gesundheitssystems zu unterstützen.

- Im Oktober 2025 veröffentlichte Equicare Health eine erweiterte Version seiner EQUICARE CS Survivorship-Koordinationsplattform, einschließlich AI-powered Späteffekte Risikoschichtung, erweiterte Tele-Gesundheits-Besuchsplanung Fähigkeiten und verbesserte Interoperabilität mit großen Onkologie-Informationssystemen, so dass Krebszentren mehr proaktive, personalisierte Nachbehandlungs-Überlebenstherapie-Management im Maßstab liefern.

- Im Juli 2025 erweiterte Carevive Systems seine Onkologie-spezifische Pflegeplan-Plattform mit neuen Survivorship-Pflege-Modulen, die strukturierte Späteffekte Monitoring, personalisierte Wellness-Empfehlungen und EHR-geprägte Survivorship-Pflege-Workflows unterstützen, wobei große akademische Krebszentren und Community-Onkologie-Netzwerke auf der Suche nach akkreditierungskonformer Überlebens-Programminfrastruktur ausgerichtet sind.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.