Global System In Package Sip Technology Market

Marktgröße in Milliarden USD

CAGR :

%

USD

16.20 Billion

USD

34.50 Billion

2024

2032

USD

16.20 Billion

USD

34.50 Billion

2024

2032

| 2025 –2032 | |

| USD 16.20 Billion | |

| USD 34.50 Billion | |

| % | |

|

Globale Marktsegmentierung für System-in-Package-Technologie (SiP), nach Verpackungstechnologie (2D-IC-Verpackungstechnologie, 2,5D-IC-Verpackungstechnologie, 3D-IC-Verpackungstechnologie), Verpackungstyp (Ball Grid Array (BGA), Surface Mount Package, Pin Grid Array (PGA), Flat Package (FP), Small Outline Package), Verpackungsmethode (Wire Bond und Die Attach, Flip Chip, Fan-Out Wafer Level Packaging (FOWLP)), Gerät (Power Management Integrated Circuit (PMIC), Mikroelektromechanische Systeme (MEMS), HF-Frontend, HF-Leistungsverstärker, Basisbandprozessor, Anwendungsprozessor, Sonstiges), Anwendung (Unterhaltungselektronik, Industrie, Automobil und Transport, Luft- und Raumfahrt und Verteidigung, Gesundheitswesen, Aufstrebende Bereiche, Sonstiges), – Branchentrends und Prognose bis 2032

Marktgröße für System-in-Package-Technologie (SiP)

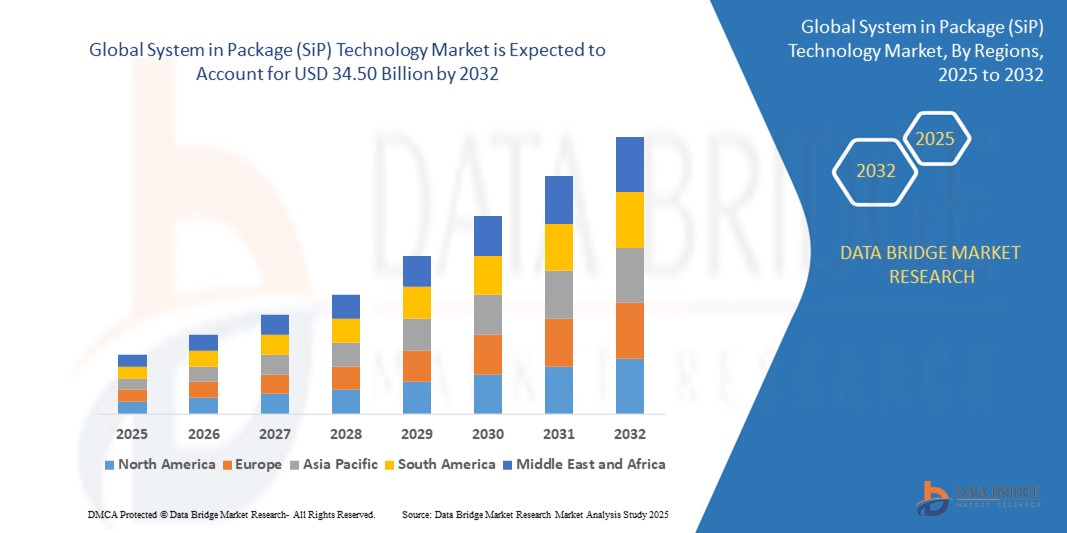

- Der globale Markt für System-in-Package-Technologie (SiP) wird im Jahr 2024 auf 16,2 Milliarden US-Dollar geschätzt und soll bis 2032 34,5 Milliarden US-Dollar erreichen , bei einer CAGR von 11,40 % im Prognosezeitraum.

- Der Trend zu kleineren, leichteren und kompakteren elektronischen Geräten ist ein Haupttreiber für die SiP-Technologie. Verbraucher und Industrie wünschen sich miniaturisierte Geräte ohne Leistungseinbußen. SiP-Lösungen ermöglichen die Integration mehrerer Komponenten in einem einzigen, platzsparenden Gehäuse.

- Das rasante Wachstum der Unterhaltungselektronik – darunter Smartphones, Tablets und tragbare Geräte – treibt die Einführung der SiP-Technologie voran. Diese Produkte erfordern hohe Leistung in kompakten Formfaktoren, die SiP effektiv liefert.

Marktanalyse für System-in-Package-Technologie (SiP)

- Die SiP-Technologie ermöglicht die Integration mehrerer Komponenten in einem einzigen Gehäuse und erleichtert so die Entwicklung kleinerer, effizienterer Geräte. Dies ist insbesondere für Unterhaltungselektronik wie Smartphones, Wearables und IoT-Geräte von Vorteil, bei denen Platzbedarf und Energieeffizienz entscheidend sind.

- Innovationen wie 3D-Stacking, Through-Silicon Vias (TSVs) und Wafer-Level-Packaging (WLP) haben die Leistung und Zuverlässigkeit von SiP-Lösungen verbessert. Diese Fortschritte ermöglichen eine höhere Verbindungsdichte und ein besseres Wärmemanagement und erweitern so die SiP-Anwendungen in verschiedenen Branchen.

- Der Unterhaltungselektroniksektor ist nach wie vor der größte Markt für SiP-Technologie, angetrieben durch die zunehmende Verbreitung von Smartphones, Tablets und tragbaren Geräten. SiP bietet hohe Leistung in kompakten Formfaktoren und ist daher ideal für diese Anwendungen.

- Der asiatisch-pazifische Raum dominiert den Markt für System-in-Package-Technologie (SiP) mit dem größten Umsatzanteil von 42,01 % im Jahr 2024. Grund dafür ist der steigende Bedarf an IoT-Anwendungen, die hochintegrierte, stromsparende und kompakte Lösungen erfordern. Die SiP-Technologie eignet sich hervorragend für intelligente Sensoren, Aktoren und vernetzte Geräte und unterstützt das Wachstum des IoT-Ökosystems.

- Der asiatisch-pazifische Raum dürfte die am schnellsten wachsende Region im Markt für System-in-Package-Technologie (SiP) sein, da kontinuierliche Innovationen wie 2,5D/3D-IC-Verpackungen, Flip-Chips und Wafer-Level-Verpackungen die Leistung und Integrationsmöglichkeiten von SiPs verbessern und sie für eine Reihe von Anwendungen attraktiver machen.

- Das Segment 2D-IC-Verpackungstechnologie dominiert den Markt für System-in-Package-Technologie (SiP) mit einem Marktanteil von 41,2 % im Jahr 2024. Grund dafür ist die zunehmende Nutzung von SiP in der Automobilindustrie für Fahrerassistenzsysteme (ADAS), Infotainmentsysteme und Elektrofahrzeuge. Die Fähigkeit von SiP, mehrere Funktionen in einem robusten, kompakten Gehäuse zu integrieren, erfüllt die Platz- und Zuverlässigkeitsanforderungen moderner Fahrzeuge.

Berichtsumfang und Marktsegmentierung für System-in-Package-Technologie (SiP)

|

Eigenschaften |

Markteinblicke in die System-in-Package-Technologie (SiP) |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für System-in-Package-Technologie (SiP)

„ Miniaturisierung und Integration für kompakte Geräte “

- Ein wichtiger Trend im SiP-Technologiemarkt ist die Miniaturisierung. Hersteller integrieren mehrere Komponenten in einem einzigen kompakten Modul. Dies ermöglicht die Entwicklung kleinerer, leichterer und effizienterer elektronischer Geräte und erfüllt so die wachsende Nachfrage nach fortschrittlicher Unterhaltungselektronik, Wearables und IoT-Anwendungen.

- Die rasante Verbreitung von 5G-Netzen und des Internets der Dinge (IoT) steigert die SiP-Nachfrage erheblich. SiP-Module sind entscheidend für die Ermöglichung leistungsstarker Konnektivität mit geringer Latenz in Smartphones, Smart Wearables und vernetzten Geräten, da sie verbesserte Integration und Effizienz auf begrenztem Raum bieten.

- Innovationen im Verpackungsbereich, wie beispielsweise Fan-Out Wafer Level Packaging, gewinnen zunehmend an Bedeutung. Diese Technologien verbessern das Wärmemanagement und optimieren den Platzbedarf. Sie bewältigen damit einige der Herausforderungen, die mit der hochdichten Integration in SiP-Modulen verbunden sind.

- Der asiatisch-pazifische Raum ist derzeit Marktführer und erfordert eine höhere Verarbeitungsleistung und Echtzeit-Datenverarbeitung in Edge-Geräten.

- Aufgrund ihrer Flexibilität, Skalierbarkeit und Fähigkeit, maßgeschneiderte Lösungen für spezifische Anwendungsanforderungen bereitzustellen, wird die SiP-Technologie in zahlreichen Branchen eingesetzt, darunter in der Automobilindustrie, der Telekommunikation, dem Gesundheitswesen und der Unterhaltungselektronik.

Marktdynamik der System-in-Package-Technologie (SiP)

Treiber

„Steigende Nachfrage nach Miniaturisierung und Hochleistungselektronik“

- Die zunehmende Verbreitung von Smartphones, tragbaren Geräten, IoT-Sensoren und Automobilelektronik treibt die Nachfrage nach kompakten, leistungsstarken und energieeffizienten Halbleiterlösungen an.

- So stellte Apple beispielsweise Anfang 2025 seine neueste Smartwatch-Serie vor, die über ein SiP-Modul verfügt, das mehrere Funktionen – wie drahtlose Konnektivität, Sensorfusion und Energieverwaltung – in einem einzigen kompakten Paket integriert und so dünnere Designs und eine längere Akkulaufzeit ermöglicht.

- Die SiP-Technologie ermöglicht die heterogene Integration verschiedener Chips (Logik, Speicher, HF, Sensoren) in einem einzigen Paket, wodurch Platz gespart und die Systemleistung verbessert wird.

- Dieser Trend beschleunigt die Akzeptanz in der Unterhaltungselektronik- und Automobilbranche, wo Platzbeschränkungen und der Bedarf an erweiterten Funktionen von entscheidender Bedeutung sind.

Einschränkung/Herausforderung

„ Komplexe Fertigungsprozesse und hohe Anfangsinvestitionen “

- Die SiP-Montage erfordert fortschrittliche Verpackungstechniken, präzise Platzierung und anspruchsvolle Tests, die die Komplexität und die Kosten der Herstellung erhöhen.

- So meldete TSMC im Jahr 2025 Verzögerungen beim Hochfahren seiner neuen SiP-Produktionslinien aufgrund von Ertragsproblemen und dem Bedarf an Spezialausrüstung, was sich auf die Lieferpläne der großen Smartphone-OEMs auswirkte.

- Die hohen anfänglichen Kapitalausgaben für die Einrichtung von SiP-Produktionsanlagen können für neue Marktteilnehmer und kleinere Akteure ein Hindernis darstellen.

- Darüber hinaus können bei SiP-Modulen Zuverlässigkeitsprobleme wie Wärmemanagement und Signalstörungen auftreten, insbesondere wenn mehr Komponenten dicht gepackt sind, was ihre Verwendung in bestimmten Anwendungen, die hohe Zuverlässigkeit erfordern, wie etwa in der Luft- und Raumfahrt und unternehmenskritischen Industriesystemen, einschränkt.

Marktumfang der System-in-Package-Technologie (SiP)

Der Markt ist segmentiert auf der Grundlage von Verpackungstechnologie, Verpackungstyp, Verpackungsmethode, Gerät, Anwendung

- Von Packaging Technology

Basierend auf der Verpackungstechnologie ist der Markt für System-in-Package-Technologie (SiP) in 2D-IC-Verpackungstechnologie, 2,5D-IC-Verpackungstechnologie und 3D-IC-Verpackungstechnologie segmentiert. Das Segment 2D-IC-Verpackungstechnologie dominiert den größten Marktumsatzanteil von 42,2 % im Jahr 2024, da medizinische Geräte immer anspruchsvoller und tragbarer werden und miniaturisierte, zuverlässige und leistungsstarke Elektronik erfordern. SiP ermöglicht die Integration komplexer Funktionalitäten für Diagnostik, Überwachung und implantierbare Geräte.

Das Segment der 2,5D-IC-Verpackungstechnologie wird voraussichtlich von 2025 bis 2032 die höchste Wachstumsrate von 11,7 % verzeichnen, angetrieben durch die Einführung von 5G und Hochgeschwindigkeitsverbindungen.

- Nach Pakettyp

Basierend auf dem Gehäusetyp ist der Markt für System-in-Package-Technologie (SiP) in Ball Grid Array (BGA), Surface Mount Package, Pin Grid Array (PGA), Flat Package (FP) und Small Outline Package segmentiert. Das Segment Ball Grid Array (BGA) hatte im Jahr 2024 den größten Marktanteil, bedingt durch die zunehmende Verbreitung im Bereich der Gesundheitsgeräte.

Das Segment Surface Mount Package wird voraussichtlich von 2025 bis 2032 die schnellste CAGR verzeichnen, angetrieben von künstlicher Intelligenz und Hochleistungsanwendungen.

- Nach Verpackungsmethode

Basierend auf der Verpackungsmethode ist der Markt für System-in-Package-Technologie (SiP) in Wire Bond und Die Attach, Flip Chip und Fan-Out Wafer Level Packaging (FOWLP) segmentiert. Das Segment Wire Bond und Die Attach hatte im Jahr 2024 den größten Marktanteil, da medizinische Geräte immer anspruchsvoller und tragbarer werden und miniaturisierte, zuverlässige und leistungsstarke Elektronik erfordern.

Für Flip Chip, Fan-Out Wafer Level Packaging (FOWLP) wird von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate erwartet, angetrieben durch Automobilelektronik und ADAS.

- Nach Gerät

Der Markt für System-in-Package-Technologie (SiP) ist nach Geräten segmentiert in Power Management Integrated Circuit (PMIC), Mikroelektromechanische Systeme (MEMS), HF-Frontend, HF-Leistungsverstärker, Basisbandprozessor, Anwendungsprozessor und Sonstiges. Das Segment Power Management Integrated Circuit (PMIC) hatte im Jahr 2024 den größten Marktanteil, getrieben durch die zunehmende Verbreitung im Bereich der Gesundheitsgeräte.

Bei den mikroelektromechanischen Systemen (MEMS) wird aufgrund der Einführung von 5G und Hochgeschwindigkeitsverbindungen von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate erwartet.

- Nach Anwendung

Der Markt für System-in-Package-Technologie (SiP) ist nach Anwendung in die Bereiche Unterhaltungselektronik, Industrie, Automobil und Transport, Luft- und Raumfahrt und Verteidigung, Gesundheitswesen, Schwellenländer und Sonstige unterteilt. Das Segment Unterhaltungselektronik hatte im Jahr 2024 den größten Marktanteil, angetrieben durch das steigende Wachstum im Bereich tragbarer Technologie.

Im Bereich Unterhaltungselektronik wird aufgrund der heterogenen Integration von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate verzeichnet.

Regionale Analyse des Marktes für System-in-Package-Technologie (SiP)

- Der asiatisch-pazifische Raum dominiert den Markt für System-in-Package-Technologie (SiP) mit dem größten Umsatzanteil von 42,01 % im Jahr 2024. Der Ausbau der 5G-Netze und der Bedarf an Hochfrequenz-HF-Komponenten fördern die Einführung von SiP, da diese Pakete HF-, analoge und digitale Komponenten für Hochgeschwindigkeitskommunikationsgeräte effizient integrieren können.

- Medizinische Geräte werden immer komplexer und mobiler und erfordern miniaturisierte, zuverlässige und leistungsstarke Elektronik. SiP ermöglicht die Integration komplexer Funktionen für Diagnose, Überwachung und implantierbare Geräte.

- Die zunehmende Beliebtheit von Smartwatches, Fitnesstrackern und anderen Wearables beruht auf SiP, um hohe Funktionalität in extrem kleinen Paketen zu liefern und so den Trend zu allgegenwärtigen, immer verbundenen Geräten zu unterstützen.

Markteinblick in die System-in-Package-Technologie (SiP) in China

Der chinesische Markt für System-in-Package-Technologie (SiP) erzielte 2024 mit 59 % den größten Umsatzanteil in Nordamerika. Grund dafür ist der steigende Bedarf an IoT-Anwendungen, die hochintegrierte, stromsparende und kompakte Lösungen erfordern. Die SiP-Technologie eignet sich hervorragend für intelligente Sensoren, Aktoren und vernetzte Geräte und unterstützt das Wachstum des IoT-Ökosystems.

Markteinblick in die System-in-Package-Technologie (SiP) in Europa

Kontinuierliche Innovationen wie 2,5D/3D-IC-Verpackungen, Flip-Chip- und Wafer-Level-Verpackungen verbessern die Leistung und Integrationsmöglichkeiten von SiPs und machen sie für eine Reihe von Anwendungen attraktiver.

Markteinblick in die britische System-in-Package-Technologie (SiP)

Der britische Markt für System-in-Package-(SiP)-Technologie wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch die Präsenz großer Halbleiterhersteller und die hohe Verbrauchernachfrage. Strategische Kooperationen, Investitionen in Forschung und Entwicklung sowie die Ausweitung der Anwendungen in Schwellenländern beschleunigen die SiP-Einführung zusätzlich.

Markteinblick in die System-in-Package-Technologie (SiP) in Deutschland

Der deutsche Markt für System-in-Package-Technologie (SiP) dürfte im Prognosezeitraum mit einer beträchtlichen durchschnittlichen jährlichen Wachstumsrate (CAGR) wachsen. Grund hierfür ist die weitverbreitete Einführung der Servervirtualisierung, die den Bedarf an Automatisierung für die effiziente Bereitstellung, Überwachung und Verwaltung virtueller Ressourcen in großem Maßstab erhöht hat.

Markteinblicke für System-in-Package-Technologie (SiP) im asiatisch-pazifischen Raum

Der Markt für System-in-Package-Technologie (SiP) im asiatisch-pazifischen Raum dürfte im Prognosezeitraum von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 17 % am schnellsten wachsen. SiP reduziert den Bedarf an komplexen PCB-Designs und -Montage, senkt die Gesamtsystemkosten und verkürzt die Entwicklungszyklen, was für Hersteller attraktiv ist, die eine schnelle Produkteinführung anstreben.

Markteinblick in die japanische System-in-Package-Technologie (SiP)

Der japanische Markt für System-in-Package-Technologie (SiP) gewinnt an Dynamik. Der Aufstieg von Industrie 4.0 und intelligenten Fabriken erhöht die Nachfrage nach kompakten, zuverlässigen und integrierten Steuerungssystemen, bei denen SiP eine entscheidende Rolle bei der Ermöglichung von Automatisierung und Konnektivität spielt.

Markteinblick in die US-System-in-Package-Technologie (SiP)

Der US-Markt für System-in-Package-Technologie (SiP) erzielte 2024 den größten Marktanteil im asiatisch-pazifischen Raum. Die SiP-Technologie ermöglicht heterogene Integration und vereint Prozessoren, Speicher, Sensoren und HF-Komponenten in einem einzigen Gehäuse. Diese Vielseitigkeit erfüllt die komplexen Anforderungen moderner elektronischer Systeme.

Marktanteile der System-in-Package-Technologie (SiP)

Der Markt für System-in-Package-Technologie (SiP) wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

SAMSUNG (Südkorea)

Amkor Technology (USA)

ASE-Gruppe (Taiwan)

ChipMOS TECHNOLOGIES INC. (Taiwan)

JCET Group Co., Ltd. (China)

Texas Instruments Incorporated. (USA)

Unisem (Malaysia)

UTAC (Singapur)

Renesas Electronics Corporation (Japan)

Intel Corporation (USA)

FUJITSU (Japan)

TOSHIBA ELECTRONICS EUROPE GMBH (Deutschland)

Amkor Technology (USA)

SPIL (Taiwan)

Powertech-Technologie (Taiwan)

Neueste Entwicklungen im globalen Markt für System-in-Package-Technologie (SiP)

- Im Juli 2024 erweiterte Amkor seine SiP-Montage- und Testkapazitäten durch die Eröffnung einer neuen Anlage in Bac Ninh, Vietnam. Ziel dieses Schritts ist es, der wachsenden Nachfrage nach innovativen SiP-Lösungen in der Elektronik- und Halbleiterbranche gerecht zu werden.

- Im August 2022 erweiterte Amkor seine SiP-Montage- und Testkapazitäten durch die Eröffnung einer neuen Anlage in Bac Ninh, Vietnam. Ziel dieses Schritts ist es, der wachsenden Nachfrage nach innovativen SiP-Lösungen in der Elektronik- und Halbleiterbranche gerecht zu werden.

- Im April 2024 brachte Toshiba 80-V-N-Kanal-Leistungs-MOSFETs auf den Markt, die auf modernsten Fertigungsverfahren basieren. Diese Komponenten in oberflächenmontierbaren Gehäusen sind für industrielle Anlagen in Rechenzentren und Telekommunikations-Basisstationen konzipiert.

- Im Februar 2025 wurde Qualcomms Snapdragon SiP in Brasilien in den ASUS-Smartphones ZenFone Max Shot und Max Plus (M2) eingesetzt. Diese Integration markierte einen bedeutenden Schritt hin zur Bereitstellung kompakter und effizienter mobiler Lösungen.

- Im Januar 2025 steigerte JCET die Produktion in seinem Werk in Incheon, Südkorea, durch die Einführung einer neuen 12-Zoll-Wafer-Bumping-Linie. Ziel dieser Erweiterung war es, die SiP-Fertigungskapazitäten zu stärken.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.