Global Therapeutic Medical Guidewire Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.60 Billion

USD

4.01 Billion

2025

2033

USD

2.60 Billion

USD

4.01 Billion

2025

2033

| 2026 –2033 | |

| USD 2.60 Billion | |

| USD 4.01 Billion | |

| % | |

|

Segmentierung des globalen Marktes für therapeutische medizinische Führungsdrähte nach Typ (massiver und umwickelter Führungsdraht), Form (J-förmig, gerade und abgewinkelt), Anwendung (periphere arterielle Verschlusskrankheit, neurovaskuläre Erkrankungen, kardiovaskuläre Erkrankungen und urologische Erkrankungen) und Endnutzer (Krankenhäuser, akademische Einrichtungen und Kliniken) – Branchentrends und Prognose bis 2033

Marktgröße für therapeutische medizinische Führungsdrähte

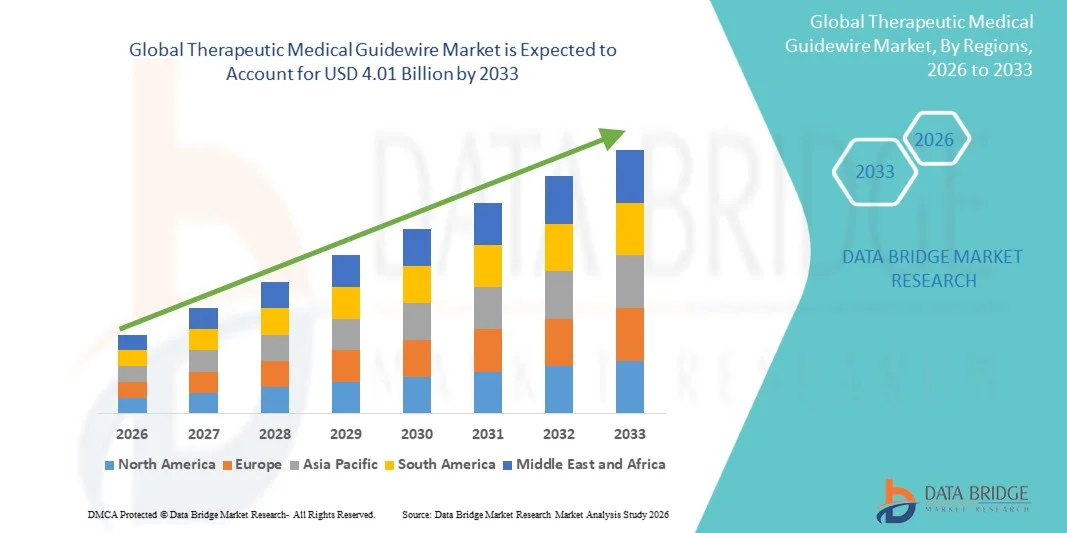

- Der globale Markt für therapeutische medizinische Führungsdrähte hatte im Jahr 2025 einen Wert von 2,60 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 4,01 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,59 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Herz-Kreislauf- und peripheren Gefäßerkrankungen, die steigende Nachfrage nach minimalinvasiven Eingriffen und die kontinuierlichen Fortschritte in der interventionellen Kardiologie und den endovaskulären Technologien angetrieben.

- Darüber hinaus beschleunigen die zunehmende Anwendung katheterbasierter Therapien, das wachsende Bewusstsein für die Vorteile frühzeitiger Interventionen und die Entwicklung innovativer Führungsdrahttechnologien – wie hydrophile Beschichtungen, Drehmomentkontrolle und verbesserte Flexibilität – die Verbreitung therapeutischer medizinischer Führungsdrahtlösungen und steigern damit das Wachstum der Branche erheblich.

Marktanalyse für therapeutische medizinische Führungsdrähte

- Therapeutische medizinische Führungsdrähte, die unverzichtbare Instrumente zur Navigation in Blutgefäßen und anderen anatomischen Strukturen bei minimalinvasiven Eingriffen sind, spielen aufgrund ihrer Präzision, Flexibilität und Drehmomentkontrolle eine entscheidende Rolle in der interventionellen Kardiologie, Radiologie und bei peripheren Gefäßinterventionen.

- Die steigende Nachfrage nach therapeutischen medizinischen Führungsdrähten wird primär durch die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen, die wachsende Präferenz für minimalinvasive Eingriffe und kontinuierliche technologische Fortschritte wie hydrophile Beschichtungen, verbesserte Steuerbarkeit und erhöhte Sicherheitsmerkmale bedingt.

- Nordamerika dominierte 2025 den Markt für therapeutische medizinische Führungsdrähte mit dem größten Umsatzanteil von 38,4 %. Dies ist auf eine gut ausgebaute Gesundheitsinfrastruktur, die hohe Akzeptanz fortschrittlicher interventioneller Verfahren, die starke Präsenz führender Medizintechnikhersteller und das hohe Volumen an kardialen und endovaskulären Eingriffen zurückzuführen, wobei die USA den Großteil des regionalen Umsatzes generierten.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für therapeutische medizinische Führungsdrähte sein. Treiber dieser Entwicklung sind die sich rasch verbessernde Gesundheitsinfrastruktur, die zunehmende Häufigkeit von Herz-Kreislauf-Erkrankungen, die steigenden Gesundheitsausgaben, der wachsende Medizintourismus und der erweiterte Zugang zu fortschrittlichen interventionellen Behandlungen in Ländern wie China und Indien.

- Das Segment der Volldrahtführungsdrähte dominierte 2025 mit einem Marktanteil von 57,6 % und erzielte damit den größten Umsatz. Ausschlaggebend hierfür waren die überlegene Drehmomentübertragung, die hohe Vorschubkraft und die für komplexe interventionelle Eingriffe erforderliche hohe Schaftstabilität.

Berichtsumfang und Marktsegmentierung für therapeutische medizinische Führungsdrähte

|

Attribute |

Therapeutischer medizinischer Führungsdraht – Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für therapeutische medizinische Führungsdrähte

„ Technologische Fortschritte und zunehmende Anwendung bei minimalinvasiven Eingriffen “

- Ein wichtiger und sich beschleunigender Trend auf dem globalen Markt für therapeutische medizinische Führungsdrähte ist die zunehmende Verwendung von technologisch fortschrittlichen Führungsdrähten, die entwickelt wurden, um Präzision, Sicherheit und Verfahrensergebnisse bei minimalinvasiven Eingriffen zu verbessern.

- Kontinuierliche Innovationen bei Materialien, Beschichtungen und Strukturdesign verbessern Flexibilität, Drehmomentkontrolle und Navigation durch komplexe vaskuläre und nicht-vaskuläre Anatomien.

- Hersteller entwickeln zunehmend Führungsdrähte mit fortschrittlichen hydrophilen und hydrophoben Beschichtungen, die die Reibung verringern, die Manövrierbarkeit verbessern und ein reibungsloseres Einführen des Instruments bei Eingriffen wie Angioplastie, urologischen Interventionen und neurovaskulären Behandlungen ermöglichen.

- Die zunehmende Beliebtheit minimalinvasiver und bildgestützter Eingriffe in Kardiologie, Gastroenterologie und interventioneller Radiologie treibt die Nachfrage nach hochleistungsfähigen therapeutischen Führungsdrähten an. Diese Eingriffe sind für den präzisen Zugang zur Läsion und die Platzierung von Implantaten unerlässlich.

- Zudem gewinnt der Trend zu verfahrensspezifischen Führungsdrähten – maßgeschneidert für koronare, periphere, biliäre oder urologische Anwendungen – zunehmend an Bedeutung, da Kliniker nach optimierten Lösungen für unterschiedliche anatomische Herausforderungen suchen.

- Steigende Investitionen führender Medizintechnikunternehmen in Forschung und Entwicklung beschleunigen die Produktinnovation zusätzlich und erweitern die klinische Anwendbarkeit therapeutischer medizinischer Führungsdrähte.

- Dieser Fokus auf Leistungssteigerung und Verfahrenseffizienz verändert die Erwartungen der Kliniker und beeinflusst Kaufentscheidungen in Krankenhäusern und Herzkatheterlaboren.

Marktdynamik therapeutischer medizinischer Führungsdrähte

Treiber

„Zunehmende Verbreitung von Herz-Kreislauf- und urologischen Erkrankungen und Wachstum minimalinvasiver Operationen“

- Die weltweit zunehmende Belastung durch Herz-Kreislauf-Erkrankungen, urologische Erkrankungen und Magen-Darm-Erkrankungen ist ein Haupttreiber für den Markt für therapeutische medizinische Führungsdrähte.

- Diese Erkrankungen erfordern häufig interventionelle Eingriffe, bei denen Führungsdrähte eine entscheidende Rolle beim Erreichen der Zielstellen und beim Einbringen therapeutischer Geräte spielen.

- Beispielsweise hat die weltweit steigende Anzahl von Angioplastien, Stentimplantationen und endoskopischen Eingriffen die Nachfrage nach zuverlässigen und qualitativ hochwertigen Führungsdrähten deutlich erhöht.

- Der Wandel von offenen Operationen hin zu minimalinvasiven Techniken treibt das Marktwachstum weiter an, da diese Verfahren kürzere Genesungszeiten, geringere Komplikationsraten und kürzere Krankenhausaufenthalte ermöglichen und somit sowohl für Patienten als auch für Gesundheitsdienstleister die bevorzugte Wahl darstellen.

- Darüber hinaus trägt der Ausbau von Herzkatheterlaboren, ambulanten Operationszentren und interventionellen Radiologieeinheiten – insbesondere in Schwellenländern – zu höheren Eingriffszahlen und einer anhaltenden Nachfrage nach therapeutischen Führungsdrähten bei.

- Kontinuierliche Verbesserungen der Gesundheitsinfrastruktur und ein verbesserter Zugang zu fortschrittlichen interventionellen Behandlungen dürften das langfristige Marktwachstum unterstützen.

Zurückhaltung/Herausforderung

„ Hohe Kosten für moderne Führungsdrähte und Risiko von verfahrensbedingten Komplikationen “

- Die vergleichsweise hohen Kosten technologisch hochentwickelter therapeutischer Führungsdrähte stellen eine erhebliche Herausforderung dar, insbesondere für kostensensible Gesundheitssysteme und Einrichtungen in Entwicklungsländern. Premium-Führungsdrähte mit Spezialbeschichtungen und verbesserten Leistungseigenschaften können die Eingriffskosten deutlich erhöhen.

- Darüber hinaus kann das Risiko von Komplikationen im Zusammenhang mit Führungsdrähten – wie Gefäßperforation, Dissektion oder Einklemmung – die Anwendung einschränken, insbesondere bei weniger erfahrenen Anwendern oder in komplexen klinischen Fällen.

- Strenge regulatorische Anforderungen und langwierige Zulassungsverfahren für neue Führungsdrahtkonstruktionen können zudem Produkteinführungen verzögern und die Entwicklungskosten für Hersteller erhöhen.

- Darüber hinaus kann die begrenzte Kostenerstattung für bestimmte interventionelle Eingriffe in einigen Regionen den Einsatz fortschrittlicher Führungsdrahttechnologien einschränken.

- Die Bewältigung dieser Herausforderungen durch kosteneffiziente Produktentwicklung, Schulungen für Kliniker und verbesserte Sicherheitsprofile wird für ein nachhaltiges Wachstum des globalen Marktes für therapeutische medizinische Führungsdrähte unerlässlich sein.

Marktumfang für therapeutische medizinische Führungsdrähte

Der Markt ist segmentiert nach Typ, Form, Anwendung und Endnutzer.

• Nach Typ

Basierend auf dem Typ ist der globale Markt für therapeutische medizinische Führungsdrähte in Volldraht- und ummantelte Führungsdrähte unterteilt. Das Segment der Volldraht-Führungsdrähte dominierte 2025 mit einem Marktanteil von 57,6 % den größten Umsatzanteil. Dies ist auf die überlegene Drehmomentübertragung, die hohe Vorschubkraft und die für komplexe interventionelle Eingriffe erforderliche hohe Stabilität des Schafts zurückzuführen. Volldraht-Führungsdrähte werden häufig bei kardiovaskulären und peripheren arteriellen Interventionen eingesetzt, wo Stabilität und Präzision entscheidend sind. Ihre verbesserte Kontrollierbarkeit ermöglicht es Ärzten, chronische Totalverschlüsse und verkalkte Läsionen effektiv zu durchdringen. Die zunehmende Anwendung bei Angioplastie- und Stentimplantationsverfahren trägt zur Marktführerschaft bei. Die Kompatibilität mit einer Vielzahl von Kathetern verbessert die Effizienz der Eingriffe. Krankenhäuser bevorzugen Volldraht-Führungsdrähte für Hochrisikoeingriffe. Die weltweit steigende Prävalenz von Herz-Kreislauf-Erkrankungen treibt die Nachfrage an. Technologische Fortschritte bei Edelstahl- und Nitinolkernen verbessern die Leistung. Wachsende Eingriffszahlen in Schwellenländern stärken die Marktführerschaft dieses Segments zusätzlich. Die hohe Vertrautheit der Ärzte mit Volldraht-Führungsdrähten trägt ebenfalls zu einer nachhaltigen Anwendung bei.

Für das Segment der ummantelten Führungsdrähte wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,8 % das schnellste Wachstum erwartet. Dies ist auf die erhöhte Flexibilität, das geringere Gefäßtrauma und das verbesserte Tastgefühl während des Eingriffs zurückzuführen. Ummantelte Führungsdrähte werden zunehmend in neurovaskulären und urologischen Anwendungen bevorzugt, die eine präzise Navigation erfordern. Fortschritte bei Polymerbeschichtungen und hydrophilen Oberflächen verbessern die Manövrierbarkeit. Die zunehmende Anwendung minimalinvasiver Verfahren unterstützt das Wachstum. Der vermehrte Einsatz in komplexen anatomischen Bereichen beschleunigt die Nachfrage. Die Ausweitung neurointerventioneller Eingriffe trägt maßgeblich dazu bei. Die wachsende Präferenz von Klinikern für atraumatische Instrumente fördert die Akzeptanz. Verbesserte Sicherheitsergebnisse treiben die Verbreitung zusätzlich voran. In Schwellenländern steigt die Nachfrage nach flexiblen Führungsdrahtlösungen.

• Nach Form

Basierend auf der Form ist der Markt für therapeutische Führungsdrähte in J-förmige, gerade und abgewinkelte Drähte unterteilt. Das Segment der J-förmigen Führungsdrähte erzielte 2025 mit 48,9 % den größten Marktanteil, vor allem aufgrund des geringeren Risikos einer Gefäßperforation und der einfacheren Navigation in komplexen Gefäßstrukturen. J-förmige Spitzen werden häufig für den initialen Gefäßzugang bei kardiovaskulären Eingriffen bevorzugt. Ihr Sicherheitsprofil macht sie sowohl für diagnostische als auch für therapeutische Interventionen geeignet. Die häufige Anwendung bei älteren Patienten trägt zur Marktführerschaft bei. Ärzte bevorzugen J-förmige Führungsdrähte für ein reibungsloseres Passieren von Läsionen. Die zunehmende Anzahl kardiovaskulärer Katheterisierungen steigert die Nachfrage. Die Kompatibilität mit verschiedenen Interventionstechniken fördert die Akzeptanz. Die Verfügbarkeit über das gesamte Produktportfolio hinweg unterstützt die Marktdurchdringung. Hohe Erfolgsraten bei den Eingriffen festigen die Marktführerschaft. Die beständige klinische Zuverlässigkeit sichert die Marktführerschaft zusätzlich.

Das Segment der abgewinkelten Führungsdrähte wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,4 % am schnellsten wachsen. Treiber dieser Entwicklung ist die steigende Nachfrage nach präziser Steuerung bei komplexen und verzweigten Gefäßanatomien. Abgewinkelte Führungsdrähte bieten eine überlegene Richtungskontrolle bei anspruchsvollen Läsionen. Zunehmende neurovaskuläre und periphere arterielle Eingriffe fördern dieses Wachstum. Technologische Verbesserungen optimieren die Reaktionsfähigkeit der Drahtspitze. Die verstärkte Ausbildung von Ärzten in fortgeschrittenen Interventionen beschleunigt die Anwendung. Der Einsatz bei schwierigen Zugangssituationen steigert die Nachfrage. Das Wachstum spezialisierter interventioneller Zentren unterstützt die Expansion. Verbesserte Bildgebungsverfahren optimieren die Behandlungsergebnisse. Die zunehmende Komplexität der Eingriffe führt weltweit zu einer schnelleren Verbreitung.

• Auf Antrag

Basierend auf den Anwendungsgebieten ist der Markt in periphere arterielle Verschlusskrankheit, neurovaskuläre Erkrankungen, kardiovaskuläre Erkrankungen und urologische Erkrankungen unterteilt. Das Segment der kardiovaskulären Erkrankungen dominierte den Markt mit einem Umsatzanteil von 54,2 % im Jahr 2025, bedingt durch die hohe globale Belastung durch koronare Herzkrankheit und die steigende Anzahl interventioneller kardiologischer Eingriffe. Führungsdrähte sind essenzielle Komponenten bei Angioplastie, Stentimplantation und katheterbasierten Herzinterventionen. Die zunehmende Anwendung minimalinvasiver Herzbehandlungen trägt zur Marktführerschaft bei. Die alternde Bevölkerung führt zu einem signifikanten Anstieg der kardiovaskulären Fallzahlen. Technologische Fortschritte verbessern die Behandlungsergebnisse. Hohe Hospitalisierungsraten sorgen für eine stetige Nachfrage. Die Verfügbarkeit moderner Herzkatheterlabore fördert die Nutzung. Günstige Erstattungspolitiken stärken die Akzeptanz. Das wachsende Bewusstsein für frühzeitige Herzinterventionen trägt zum Wachstum bei. Die hohe Eingriffsfrequenz sichert die Marktführerschaft.

Das Segment der neurovaskulären Erkrankungen wird aufgrund der steigenden Inzidenz von Schlaganfällen, Aneurysmen und zerebrovaskulären Erkrankungen voraussichtlich von 11,1 % im Zeitraum von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen. Der zunehmende Einsatz endovaskulärer Behandlungsverfahren trägt zum Wachstum bei. Die Expansion neurointerventioneller Zentren steigert die Nachfrage. Fortschritte in der Bildgebung und Navigationstechnologie fördern die Akzeptanz dieser Verfahren. Die wachsende Präferenz für minimalinvasive neurochirurgische Eingriffe beschleunigt das Wachstum. Verbesserte klinische Ergebnisse stärken das Vertrauen der Ärzte. Steigende Investitionen im Gesundheitswesen unterstützen die Expansion. Ein zunehmendes Bewusstsein und die Früherkennung treiben das Marktwachstum zusätzlich an.

• Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, akademische Institute und Kliniken unterteilt. Das Segment der Krankenhäuser erzielte 2025 mit 62,8 % den größten Marktanteil, bedingt durch hohe Eingriffszahlen und die Verfügbarkeit fortschrittlicher interventioneller Infrastruktur. Krankenhäuser führen weltweit den Großteil der kardiovaskulären und neurovaskulären Eingriffe durch. Die Präsenz qualifizierter Spezialisten stärkt die Marktführerschaft. Der Zugang zu moderner Bildgebung und Herzkatheterlaboren erhöht den Einsatz von Führungsdrähten. Der Bedarf an Notfall- und Intensivmedizin steigert die Nachfrage. Günstige Erstattungsstrukturen fördern die Akzeptanz. Der kontinuierliche Ausbau der Krankenhausinfrastruktur sichert das Wachstum. Hohe Patientenzahlen festigen die Marktführerschaft. Starke Beschaffungskapazitäten stärken die Marktführerschaft der Krankenhäuser.

Für den Kliniksektor wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,7 % das schnellste Wachstum erwartet, getrieben durch die Zunahme ambulanter und tagesklinischer interventioneller Eingriffe. Die steigende Nachfrage nach kostengünstigen Behandlungseinrichtungen unterstützt die Expansion. Technologische Fortschritte ermöglichen komplexe Eingriffe in Kliniken. Die wachsende Anzahl spezialisierter interventioneller Kliniken beschleunigt die Nachfrage. Kürzere Krankenhausaufenthalte begünstigen die Nutzung von Kliniken. Die zunehmende Dezentralisierung des Gesundheitswesens fördert das Wachstum. Die Expansion in Schwellenländern unterstützt die Akzeptanz. Die steigende Zahl von Arztpraxen trägt zu einer raschen Expansion bei.

Regionale Analyse des Marktes für therapeutische medizinische Führungsdrähte

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 38,4 % den Markt für therapeutische medizinische Führungsdrähte . Dies ist auf eine gut ausgebaute Gesundheitsinfrastruktur, die hohe Akzeptanz fortschrittlicher interventioneller Verfahren und die starke Präsenz führender Medizintechnikhersteller zurückzuführen. Die Region profitiert von einer hohen Anzahl an kardialen und endovaskulären Eingriffen, der zunehmenden Verbreitung von Herz-Kreislauf-Erkrankungen und der breiten Verfügbarkeit qualifizierter interventioneller Kardiologen und Radiologen.

- Gesundheitsdienstleister in Nordamerika legen großen Wert auf Präzision, Sicherheit und effiziente Abläufe, was die Einführung moderner therapeutischer Führungsdrähte in Krankenhäusern und Herzkatheterlaboren beschleunigt hat.

- Diese Dominanz wird durch hohe Gesundheitsausgaben, günstige Erstattungspolitiken für interventionelle Eingriffe und kontinuierliche technologische Fortschritte bei Führungsdrahtmaterialien, Beschichtungen und Steuerbarkeit weiter verstärkt, wodurch therapeutische medizinische Führungsdrähte zu einem entscheidenden Bestandteil minimalinvasiver Behandlungen werden.

Einblick in den US-Markt für therapeutische medizinische Führungsdrähte

Der US-amerikanische Markt für therapeutische Führungsdrähte erzielte 2025 den größten Umsatzanteil in Nordamerika. Dies ist auf die hohe Prävalenz von Herz-Kreislauf- und peripheren Gefäßerkrankungen in den USA sowie den weitverbreiteten Einsatz minimalinvasiver Eingriffe zurückzuführen. Die Präsenz großer Medizintechnikhersteller, die rasche Einführung technologisch fortschrittlicher Führungsdrähte und die starke klinische Präferenz für Hochleistungsprodukte sind Schlüsselfaktoren für das Marktwachstum. Darüber hinaus sorgt die steigende Anzahl von Angioplastien, Stentimplantationen und komplexen endovaskulären Eingriffen weiterhin für eine anhaltende Nachfrage in Krankenhäusern und ambulanten Operationszentren.

Einblick in den europäischen Markt für therapeutische medizinische Führungsdrähte

Der europäische Markt für therapeutische medizinische Führungsdrähte wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind die steigende Prävalenz von Herz-Kreislauf-Erkrankungen, die zunehmende Anwendung minimalinvasiver Verfahren und steigende Investitionen in die Gesundheitsinfrastruktur. In ganz Europa ist ein stetiges Wachstum interventioneller kardiologischer und radiologischer Eingriffe zu beobachten, begünstigt durch günstige regulatorische Rahmenbedingungen und den wachsenden Zugang zu fortschrittlichen Medizintechnologien.

Einblick in den britischen Markt für therapeutische medizinische Führungsdrähte

Der Markt für therapeutische medizinische Führungsdrähte in Großbritannien dürfte im Prognosezeitraum ein beachtliches jährliches Wachstum verzeichnen. Begünstigt wird dies durch die steigende Inzidenz von Herz-Kreislauf-Erkrankungen und die zunehmende Anwendung katheterbasierter Interventionen im Nationalen Gesundheitsdienst (NHS). Kontinuierliche Investitionen in die Modernisierung von Herzkatheterlaboren und die Verbesserung des Zugangs zu fortschrittlichen interventionellen Behandlungen tragen zusätzlich zur Marktexpansion bei.

Einblick in den deutschen Markt für therapeutische medizinische Führungsdrähte

Der Markt für therapeutische Führungsdrähte in Deutschland dürfte aufgrund des leistungsstarken Gesundheitssystems, der hohen Anzahl an Eingriffen und des Fokus auf technologische Innovation ein beachtliches jährliches Wachstum verzeichnen. Deutschlands führende Rolle in der Medizintechnik und der zunehmende Schwerpunkt auf minimalinvasiven kardiovaskulären Behandlungen fördern die breite Anwendung fortschrittlicher therapeutischer Führungsdrähte in Krankenhäusern und Fachkliniken.

Einblick in den Markt für therapeutische medizinische Führungsdrähte im asiatisch-pazifischen Raum

Der Markt für therapeutische medizinische Führungsdrähte im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieser Entwicklung sind die sich rasch verbessernde Gesundheitsinfrastruktur, steigende Gesundheitsausgaben und die zunehmende Häufigkeit von Herz-Kreislauf-Erkrankungen. In der Region ist eine wachsende Anwendung minimalinvasiver Eingriffe zu beobachten, unterstützt durch den erweiterten Zugang zu modernen Behandlungseinrichtungen und eine steigende Anzahl qualifizierter medizinischer Fachkräfte.

Einblick in den japanischen Markt für therapeutische medizinische Führungsdrähte

Der Einsatz therapeutischer Führungsdrähte in Japan gewinnt aufgrund der alternden Bevölkerung und der hohen Prävalenz von Herz-Kreislauf-Erkrankungen zunehmend an Bedeutung. Die starke Akzeptanz fortschrittlicher interventioneller Technologien, gepaart mit einem hochentwickelten Gesundheitssystem und dem Fokus auf präzise Eingriffe, trägt zu einem stetigen Marktwachstum in Krankenhäusern und spezialisierten Herzzentren bei.

Einblick in den chinesischen Markt für therapeutische medizinische Führungsdrähte

Der chinesische Markt für therapeutische medizinische Führungsdrähte wird 2025 einen bedeutenden Umsatzanteil im asiatisch-pazifischen Raum ausmachen. Treiber dieses Wachstums sind der rasche Ausbau der Gesundheitsinfrastruktur, die zunehmende Belastung durch Herz-Kreislauf-Erkrankungen und die wachsende Anwendung minimalinvasiver Verfahren. Staatliche Initiativen zur Verbesserung des Zugangs zu fortschrittlicher medizinischer Versorgung, der steigende Medizintourismus und die starke heimische Fertigungskompetenz sind Schlüsselfaktoren für das Marktwachstum in China.

Marktanteil therapeutischer medizinischer Führungsdrähte

Die Branche der therapeutischen medizinischen Führungsdrähte wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Abbott (USA)

- Boston Scientific Corporation (USA)

- Medtronic (Irland)

- Terumo Corporation (Japan)

- Cardinal Health (USA)

- B. Braun SE (Deutschland)

- Cook Medical (USA)

- Olympus Corporation (Japan)

- Merit Medical Systems (USA)

- Teleflex Incorporated (USA)

- Asahi Intecc Co., Ltd. (Japan)

- Nipro Corporation (Japan)

- Smiths Medical (UK)

- Integer Holdings Corporation (USA)

- Integer Medical (USA)

- Cordis (USA)

- Biotronik SE & Co. KG (Deutschland)

- Medline Industries (USA)

- Stryker Corporation (USA)

- Gefäßlösungen (USA)

Neueste Entwicklungen auf dem globalen Markt für therapeutische medizinische Führungsdrähte

- Im April 2025 kündigte die Boston Scientific Corporation die Markteinführung ihres Kinetix-Führungsdrahts der nächsten Generation an. Dieser ist für perkutane Koronarinterventionen (PCI) konzipiert und verfügt über eine mikrogeschnittene Nitinol-Hülse sowie verbesserte Drehmomentkontrolle, Flexibilität und Manövrierfähigkeit. Ziel ist es, die Navigation in komplexen Koronaranatomien zu optimieren und die Präzision des Eingriffs zu erhöhen. Die Markteinführung unterstreicht das Engagement des Unternehmens für die Weiterentwicklung der Führungsdrahttechnologie für kardiovaskuläre Interventionen und spiegelt die umfassenderen Innovationen im Bereich interventioneller Medizinprodukte wider.

- Im Oktober 2025 stellte Medtronic plc den Stedi Extra Support Führungsdraht vor, einen speziell entwickelten Führungsdraht zur Leistungssteigerung mit dem Evolut-Transkatheter-Aortenklappenersatzsystem (TAVR) und kompatiblen Plattformen. Er bietet Klinikern verbesserte Unterstützung und Kontrolle bei Eingriffen am strukturellen Herzen. Diese Einführung unterstreicht die kontinuierlichen Bemühungen, Führungsdrahtdesigns an spezialisierte interventionelle Anwendungen in der strukturellen Kardiologie anzupassen.

- Im Februar 2025 brachte Asahi Intecc Co., Ltd. den ASAHI Miracle Neo 3 Führungsdraht auf den Markt. Dieser verfügt über eine stumpfe Spitze für verbesserten Gefäßschutz, eine hydrophile Beschichtung für eine reibungslosere Navigation und die patentierte ACT ONE-Technologie für überlegene Drehmomentkontrolle und Manövrierfähigkeit bei komplexen Koronarinterventionen. Ziel dieser Produktentwicklung ist es, interventionelle Kardiologen bei der Behandlung anspruchsvoller Läsionen durch eine verbesserte Geräteplatzierung zu unterstützen.

- Im Januar 2025 schloss Olympus Latin America (OLA) die Übernahme des Vertriebsgeschäfts von Sur Medical SpA in Chile ab und stärkte damit die lokale Präsenz und Vertriebskapazitäten der Olympus Corporation für Führungsdrähte und zugehörige endoskopische und interventionelle Geräte auf dem lateinamerikanischen Markt. Dieser strategische Schritt verbessert den Produktzugang und die Serviceeffizienz in einem wichtigen regionalen Markt.

- Im Mai 2024 gab Teleflex die FDA-Zulassung und Markteinführung des Spectre-Führungsdrahts bekannt. Dieser ist für perkutane Koronar- und periphere Eingriffe konzipiert und verfügt über einen proximalen Edelstahlkern und ein distales Nitinol-Design, das Vorschubkraft und Flexibilität kombiniert und so die Manövrierbarkeit und Drehmomentkontrolle bei interventionellen Eingriffen verbessert. Mit dieser Zulassung und dem Markteintritt stärkt Teleflex sein Produktportfolio im Bereich der Standard-Führungsdrähte.

- Im Juni 2024 führte Medtronic den Steerant Aortic Guidewire für die endovaskuläre Aneurysmareparation (EVAR/TEVAR) im Abdomen und Thorax ein. Dieser Führungsdraht zeichnet sich durch eine atraumatische Spitze und einen stufenlosen Steifigkeitsübergang aus, um die Katheterplatzierung und den Katheterwechsel zu erleichtern und so die Herausforderungen komplexer Aortenreparatureingriffe zu bewältigen. Die Markteinführung unterstreicht die Fortschritte im Design von Führungsdrähten für strukturelle Gefäßoperationen.

- Im September 2024 gab Royal Philips die FDA-Zulassung für die erweiterte 160-cm-Version seines LumiGuide-Navigationsdrahts mit Fiber Optic RealShape (FORS)-Technologie bekannt. Diese ermöglicht die Echtzeit-3D-Visualisierung von Führungsdraht- und Kathetersystemen bei reduzierter Strahlenbelastung während endovaskulärer Eingriffe und stellt einen bedeutenden Fortschritt in der bildgebungsintegrierten Führungsdrahtnavigation dar. Dieser regulatorische Meilenstein unterstreicht die Innovationskraft an der Schnittstelle von Bildgebung und interventioneller Navigation.

- Im Mai 2023 schlossen Guangdong Hicicare Science (Hicicare) und Zylox-Tonbridge Medical Technology eine Partnerschaft zur gemeinsamen Vermarktung fortschrittlicher Gefäßführungsdrähte in China. Ziel ist es, den Zugang zu innovativen neurovaskulären und peripheren Gefäßführungsdrahtlösungen auf dem chinesischen Markt zu erweitern. Diese Zusammenarbeit unterstreicht die strategischen regionalen Vermarktungsbemühungen im asiatisch-pazifischen Raum.

- Die im April 2023 geschlossene Partnerschaft zwischen Guangdong Hicicare Science und Zylox-Tonbridge unterstreicht die zunehmende Zusammenarbeit inländischer Medizinproduktehersteller, um die Markteinführung fortschrittlicher Führungsdrahtmodelle mit verbessertem Design und optimierten Leistungseigenschaften für komplexe Eingriffe zu beschleunigen. Diese gemeinsamen Initiativen fördern den Technologietransfer und beschleunigen die Einführung von Führungsdrähten in Schwellenländern.

- Im Mai 2023 stellten Marktforschungsberichte fest, dass zwischen 2023 und 2025 weltweit über 50 neue Führungsdrahtmodelle eingeführt wurden. Zu den Verbesserungen zählen hydrophile Beschichtungen (Reduzierung der Reibung um bis zu 18 %), Hybridkonstruktionen aus Nitinol und Stahl (Anstieg um 22 %) sowie eine verbesserte Röntgensichtbarkeit für eine bessere Visualisierung während Eingriffen – Trends, die die starke Innovationskraft der Führungsdrahttechnologie verdeutlichen. Die Vielzahl neuer Modelle unterstreicht die dynamische Produktentwicklungstätigkeit der führenden Medizintechnikhersteller.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.