Global Thin Film Deposition Market

Marktgröße in Milliarden USD

CAGR :

%

USD

28.50 Billion

USD

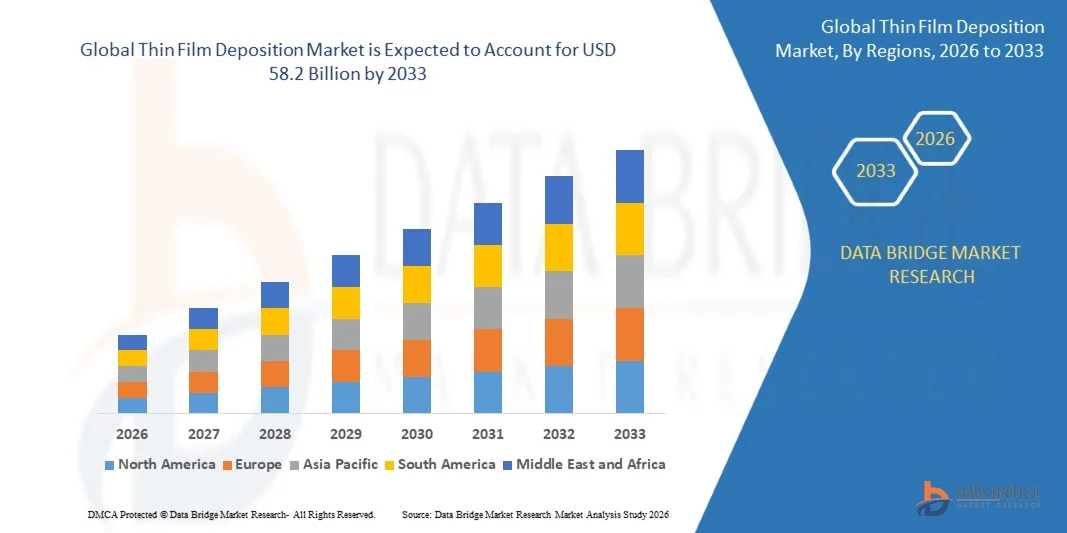

58.20 Billion

2025

2033

USD

28.50 Billion

USD

58.20 Billion

2025

2033

| 2026 –2033 | |

| USD 28.50 Billion | |

| USD 58.20 Billion | |

| % | |

|

Global Thin Film Deposition Market Segmentation, By Deposition Technology (Chemical Vapor Deposition (CVD), Physical Vapor Deposition (PVD), Atomic Layer Deposition (ALD), Andere), Materialtyp (Metals, Oxides, Nitrides, Carbides, Andere), Anwendung (Semiconductors & Microelectronics, Solar Cells &volt Photoaics, Datenspeicher, Optische Beschichtungen, LED & Elektronik

Dünne Filmposition Marktgröße

- Die globale Marktgröße von Thin Film Deposition wurde mit28,5 Milliarden USDin 2025 und wird projiziert zu erreichen58,2 Mrd. USDbis 2033, Registrierung eines CAGR von9.3%während der Prognosezeit 2026–2033.

- Das Marktwachstum wird in erster Linie durch die steigende Nachfrage aus der globalen Halbleiterindustrie, die beschleunigte Einführung fortschrittlicher Mikroelektronik und 5G-Technologien sowie eine rasche Expansion des Sektors erneuerbarer Energien – insbesondere Dünnschicht-Solar-Photovoltaik – angetrieben, die gemeinsam hochpräzise, skalierbare Abscheidelösungen erfordern.

- Darüber hinaus sind wachsende Investitionen in Elektrofahrzeug (EV) Leistungselektronik, steigende Übernahme von Atomic Layer Deposition (ALD) für Sub-5nm-Chip-Fertigung, Erweiterung von OLED und flexible Display-Fertigung, zunehmende Nutzung von dünnen Filmbeschichtungen in Luft- und Raumfahrt und Verteidigung sowie starke Regierungsinitiativen zur Unterstützung der heimischen Halbleiterproduktion weiter beschleunigen das globale Marktwachstum.

Thin Film Deposition Marktanalyse

- Dünne Filmabscheidung, weit verbreitet für die Herstellung von Halbleiterbauelementen, Photovoltaikzellen, optischen Beschichtungen, Datenspeichermedien, OLED-Anzeigen und schützenden Industriebeschichtungen, beinhaltet die kontrollierte Abscheidung von Materialschichten von einigen Nanometern bis zu mehreren Mikrometern in Dicke auf Substratoberflächen mit Physical Vapor Deposition (PVD), Chemical Vapor Deposition (CVD), Atomic Layer Deposition (ALD) und verwandten fortschrittlichen Techniken.

- Die steigende Nachfrage nach Dünnschicht-Depositionsanlagen und -materialien wird durch die eskalierenden Anforderungen an die Halbleiter-Geräteminiaturisierung, den schnellen globalen Rollout der 5G-Infrastruktur, die Hochleistungs-Compound-Halbleiter fordert, und den beschleunigten Übergang in Richtung Erneuerbare Energien mit Dünnschicht-Photovoltaik immer mehr Marktanteil in der globalen Solarenergielandschaft treiben.

- Asia-Pacific dominierte den Thin Film Deposition-Markt mit dem größten Umsatzanteil von 42,0% im Jahr 2025, untermauert von der weltweit größten Konzentration von Halbleiterfertigungsanlagen, Consumer-Elektronik-Herstellern und Solarpanel-Herstellern in China, Japan, Südkorea und Taiwan, kombiniert mit massiven staatlichen Investitionen in die heimische Chip-Produktionsinfrastruktur.

- Nordamerika wird voraussichtlich die am schnellsten wachsende Region mit einem CAGR von 10,2% während des Prognosezeitraums sein, die von beispiellosen staatlichen Investitionen in die häusliche Halbleiterfertigung im Rahmen des CHIPS- und Science Act, der sich schnell ausweitenden KI- und Rechenzentrumsinfrastruktur, starken R&D-Fähigkeiten in der Abscheidungstechnologie der nächsten Generation wie ALD und MOCVD und der zunehmenden schutzgetriebenen Nachfrage nach fortschrittlichen Dünnschichtbeschichtungen angetrieben wird.

- Das Segment Chemical Vapor Deposition (CVD) dominierte den Markt mit einem Anteil von 38,0%, aufgrund seiner überlegenen Fähigkeit, hoch einheitliche, konforme und hochreine Dünnfilme, die für integrierte Schaltungen, Solarzellen und optische Komponenten unerlässlich sind, in Kombination mit seiner Skalierbarkeit für die hochvolumige Fertigung in Halbleiter- und Photovoltaik-Industrien.

Report Scope und Thin Film Deposition Market Segmentation

|

Attribute |

Thin Film Deposition Key Market Insights |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika:

Europa:

Asia-Pacific:

Naher Osten und Afrika:

Südamerika:

|

|

Key Market Players |

|

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

Neben den Markteinblicken wie Marktwert, Wachstumsraten, Marktsegmente, geographische Erfassung, Marktteilnehmer und Marktszenario umfasst der vom Data Bridge Market Research Team kuratierte Marktbericht eine tiefgreifende Expertenanalyse, Import/Export-Analyse, Preisanalyse, Produktionsverbrauchsanalyse und pestle-Analyse. |

Thin Film Deposition Market Trends

„Semiconductor Scaling, AI Adoption und Erneuerbare Energieerweiterung für Thin Film Deposition Market Growth“

- Eskalierende Halbleiter-Geräte-Skalierungsanforderungen – angetrieben durch den globalen AI-Boom, 5G-Rollout, IoT-Proliferation und Datencenter-Erweiterung – sind zwingende Chipmacher, um stark in fortschrittliche, atomar-level-Präzisions-fähige Abscheidesysteme zu investieren, insbesondere Atomic Layer Deposition (ALD)-Tools, die Sub-Nanometer-Dicke-Steuerung für führende Logik- und Speichergeräte liefern.

- Der globale Übergang zu erneuerbarer Energie ist eine deutlich wachsende Nachfrage nach Dünnschicht-Photovoltaik-Produktion, mit Dünnschicht-Solarzellen - einschließlich CdTe, CIGS und amorphen Silizium-Technologien - Marktanteil aufgrund ihrer geringeren Produktionskosten, flexiblen Substratkompatibilität und Eignung für gebäudeintegrierte Photovoltaik-Anwendungen (BIPV) zu gewinnen.

- Schnelles Wachstum in der OLED- und MicroLED-Display-Herstellung – angetrieben durch Premium-Smartphone-Upgrades, faltbare Displays, AR/VR-Headsets und großformatige Fernsehgeräte – stellt eine erhebliche Nachfrage nach hochdurchsatzfähigen, großflächigen Dünnschicht-Depositionssystemen, die organische Halbleiter- und transparente Elektrodenabscheidung im kommerziellen Maßstab unterstützen.

- Die zunehmende Integration von Industrie 4.0-Technologien, darunter IoT-fähige Prozessüberwachung, AI-powered Predictive Maintenance und Echtzeit-Depositionsrate Control, verwandelt Dünnschicht-Depositionsanlagen in intelligente Fertigungsplattformen, die Ertrag verbessern, Ausfallzeiten und geringere Betriebskosten in Halbleiter- und Industriebeschichtungsanwendungen senken.

- Die steigende Nachfrage nach fortschrittlichen optischen Dünnschichtbeschichtungen in Verteidigungs-, Luftfahrt-, Telekommunikations- und medizinischen Optikanwendungen – einschließlich Antireflexbeschichtungen, Laserspiegeln, Strahlteilern und harten Beschichtungen für chirurgische Instrumente – erweitert den adressierbaren Markt für Präzisions-PVD- und Ionenstrahlabscheidungssysteme weltweit.

- Die zunehmende Übernahme von Dünnschichtabscheidungen in der Elektrofahrzeugherstellung – die sich auf Batteriefestelektrolytschichten, Leistungshalbleiterbeschichtungen und Sensorkomponenten erstreckt – schafft eine sich rasch erweiternde, neue Anwendungsvertikal, die die Nachfrage über die herkömmliche Halbleiter- und Solarindustrie hinweg diversifiziert.

- Die Vermehrung flexibler und verschleißfähiger Elektronik, einschließlich flexibler OLED-Displays, Dünnschichtsensoren, elektronischer Haut und implantierbarer medizinischer Geräte, treibt Innovation in Tieftemperatur-Abscheidungstechniken, die mit Polymersubstraten kompatibel sind, und eröffnet neue Märkte für PVD- und ALD-Systeme mit erweiterten Substrat Handling-Funktionen.

- Insgesamt verwandelt die Konvergenz der Halbleitertechnologie Fortschritte, Energiewendeprioritäten, digitale Infrastrukturausweitung und Materialinnovation die Dünnschichtabscheidung in eine grundlegende Fertigungstechnologie, die bis 2033 in mehreren wachstumsstarken globalen Industrien unerlässlich ist.

Thin Film Deposition Market Dynamics

Fahrer

„Rising Semiconductor Investment and AI Demand Driving Thin Film Deposition Systems Growth“

- Die globale Halbleiterindustrie erlebt einen Kapitalinvestitions-Supercyclus, mit den gesamten globalen Halbleiter-Fab-Ausrüstungen projiziert über 100 Milliarden US-Dollar jährlich bis 2026–2033 – direkt in massive Nachfrage nach CVD-, PVD- und ALD-Abscheidungssystemen, die für die Herstellung fortschrittlicher Logik-, Speicher- und Leistungshalbleiter-Geräte unerlässlich sind.

- Explosives Wachstum der AI-Inferenz- und Trainingschip-Anforderung, angetrieben durch den Einsatz von großen Sprachmodellen, autonomen Systemen und Edge-KI-Prozessoren, erfordert Halbleiterhersteller, die Produktion von fortschrittlichen 3nm-5nm-Knotenchips zu skalieren, die kritisch von atompräzisen Dünnschichtabscheidungsprozessen für Gatedielektrikum, Metallverbindung und Kontaktbildungsschichten abhängen.

- Regierungsgestützte Halbleiterhoheitsinitiativen – einschließlich des US CHIPS und Science Act, der mehr als 52 Milliarden US-Dollar in der heimischen Chip-Produktionsunterstützung begeht, der EU-Chips-Akt, der bis 2030 20% globaler Anteil anstrebt, und vergleichbare Programme in Japan, Südkorea und Indien – katalysieren Greenfield- und Brownfield-Halbleiter-Fabbau, der direkt die Beschaffungszyklen für Depositionsgeräte antreibungen antreibt.

- Die schnelle Erweiterung der 5G- und 6G-Netzwerkinfrastruktur weltweit ist die Nachfrage nach Verbindungshalbleitern – insbesondere Galliumnitrid (GaN) und Indiumphosphid (InP)-Geräten –, die spezialisierte MOCVD- und HVPE-Abscheidungssysteme erfordern, wodurch ein hochwertiges Nischenwachstumssegment im breiteren Dünnschicht-Abscheidungsmarkt entsteht.

- Die zunehmende Übernahme von Festkörperbatterien in Elektrofahrzeugen und der Unterhaltungselektronik entsteht als bedeutender neuer Treiber für ALD- und CVD-Abscheidungssysteme, die in der Lage sind, ultradünne Festelektrolyt- und Elektrodenschnittstellenschichten mit Nanometer-Skala-Uniformität und ionischen Leitfähigkeitseigenschaften, die für die nächste Generation von Energiespeichern unerlässlich sind, abzulegen.

- Die steigende Nachfrage nach MEMS-Sensoren in den Bereichen Automotive-Sicherheitssysteme, medizinische Diagnostik, Verbraucherelektronik und industrielle IoT-Anwendungen erweitert die Übernahme von Dünnschichtabscheidungsprozessen für piezoelektrische, resistive und kapazitive Sensorfertigung in hochvolumigen Fertigungsumgebungen.

Zurückhaltung/Challenge

„Hochkapitalkosten und komplexe Qualifizierungsvoraussetzungen Limiting Thin Film Deposition Adoption“

- Fortgeschrittene Dünnschichtabscheidungssysteme, insbesondere ALD- und PECVD-Werkzeuge, die in der Lage sind, Sub-5nm-Prozessknoten zu verarbeiten, stellen wesentliche Kapitalinvestitionen von mehreren Millionen bis über 20 Millionen USD pro Einheit dar, wodurch erhebliche finanzielle Barrieren für kleine und mittlere Halbleiterhersteller, Forschungseinrichtungen und aufstrebende Marktfabs geschaffen werden, die die Abscheidungsfähigkeit verbessern oder erweitern möchten.

- Extreme Komplexität der Qualifizierung neuer Dünnschichtabscheidungsprozesse für die hochvolumige Halbleiterfertigung – die umfassende Materialcharakterisierung, Ertragsvalidierung und Integrationstests über Prozessschritte erfordert – schafft lange Technologie-Adoptionszyklen und verlangsamt die Marktdurchdringung der nächsten Generation Abscheidetechnologien trotz ihrer klaren Leistungsvorteile.

- Volatilitäts- und Supply-Chain-Konzentrationsrisiken in Spezialvorläuferchemikalien, hochreinen Abscheidungszielmaterialien und Seltenerdverbindungen – viele davon stammen aus einer begrenzten Anzahl globaler Anbieter in geopolitisch sensiblen Regionen – schaffen laufende Kostenunvorhersehbarkeit und Versorgungssicherheitsbedenken für Abscheidungsmaterialhersteller und Endverbraucher.

- Schnelles Tempo der Halbleiter-Technologie-Knoten-Erweiterung treibt beschleunigte Geräte-Osoleszenz-Zyklen, reduziert die Lebensdauer der installierten Abscheidungssysteme und erhöht die Gesamtbetriebskosten für Halbleiterhersteller, die kontinuierlich in die nächsten Generation Abscheidungswerkzeuge investieren müssen, um wettbewerbsfähig in der Spitzen-Edge-Gerätefertigung zu bleiben.

- Die steigenden Umwelt- und Regulierungsanforderungen an Perfluorkohlenstoff (PFC)-Emissionen, gefährliche chemische Handhabung und Abwassermanagement in Dünnschichtabscheidungsprozessen erhöhen die Compliance-Kosten und die operative Komplexität für Halbleiter- und Industriebeschichtungshersteller, insbesondere in strengeren regulatorischen Umgebungen in Nordamerika, Europa und Japan.

Thin Film Deposition Markt Scope

Der Markt wird auf Basis von Abscheidetechnik, Materialtyp, Anwendung und Endverbraucherindustrie segmentiert.

Durch die Positionstechnik

Auf Basis der Depositionstechnologie wird der globale Dünnfilm-Depositionsmarkt in Chemical Vapor Deposition (CVD), Physical Vapor Deposition (PVD), Atomic Layer Deposition (ALD) und andere segmentiert. Das Segment Chemical Vapor Deposition (CVD) dominierte den Markt mit dem größten Umsatzanteil von ca. 38,0% im Jahr 2025, angetrieben durch seine unübertroffene Fähigkeit, hoch einheitliche, konforme und hochreine Dünnfilme im kommerziellen Maßstab über Halbleiter-Integrationsschaltungen, Photovoltaikzellen und optische Geräte abzulegen. Die breite Materialkompatibilität von CVD – Metalle, Halbleiter, Dielektrika und Verbundmaterialien – kombiniert mit ihrer Anpassungsfähigkeit an plasmagestützte und metallorganische Prozessvarianten – macht sie weltweit zur bevorzugten Abscheidetechnologie im weitesten Spektrum industrieller und hochtechnologischer Anwendungen.

Das Segment Atomic Layer Deposition (ALD) wird erwartet, dass das schnellste Wachstum von etwa 13,5% während der Prognoseperiode, die durch die kritische Rolle von ALD bei der Erzielung der Atomstärkeregelung und der konformen Abdeckung für die Sub-5nm-Halbleiter-Knotenherstellung, wachsender Adoption in der Festkörper-Batterie-Elektroden-Schnittstellenabscheidung und expandierender Verwendung in der hochk- dielektrischen und Metall-Gatter-Stapelbildung für die nächsten Generation Logik- und Speichereinrichtungen beleuchtet. Die steigende Investition von führenden Halbleiter-Ausrüstungsanbietern in die Entwicklung der ALD-Plattform und die Erweiterung der ALD-Adoption in Spezialbeschichtungsanwendungen verstärkt die Wachstumsführerschaft dieses Segments.

Nach Materialtyp

Auf Basis des Materialtyps wird der globale Thin Film Deposition-Markt in Metalle, Oxide, Nitride, Carbide und andere Segmente segmentiert. Das Segment Metalle dominierte den Markt mit einem Anteil von etwa 34,0% in 2025, angetrieben durch die grundlegende Rolle der metallischen Dünnfilme - einschließlich Kupfer, Aluminium, Titan, Gold und Wolfram - als leitfähige Verbindungsschichten, Elektrodenmaterialien und Barrierebeschichtungen in Halbleiter-Geräten, Datenspeichermedien und elektronischen Display-Komponenten. Die inhärenten elektrischen Leitfähigkeits-, Wärmemanagement- und Prozessreife von Metallabscheidungstechniken unterstützen die anhaltende Segmentherrschaft über hochvolumige Halbleiter- und Elektronikfertigungsanwendungen.

Das Nitrides-Segment wird erwartet, dass das schnellste Wachstum von etwa 11,2% während der Prognoseperiode, die durch die rasch expandierende Annahme von Siliciumnitrid, Titannitrid und Galliumnitrid-Dünnschichten in Leistungshalbleitergeräten, schützenden Industriebeschichtungen, mikroelektromechanischen Systemen (MEMS) und GaN-basierten HF-Transistoren für 5G-Infrastruktur gefördert wird. Die überlegene Härte, thermische Stabilität und chemische Trägheit von Nitrid-Dünnfilmen positionieren diese Materialklasse für eine starke Nachfrageausweitung über die Leistungselektronik, die Luft- und Raumfahrtkomponenten und Halbleiteranwendungen der nächsten Generation.

Anwendung

Auf Basis der Anwendung wird der globale Dünnfilm-Deposition-Markt in Halbleiter & Mikroelektronik, Solarzellen & Photovoltaik, Datenspeicher, Optische Beschichtungen, LED & OLED-Anzeigen und andere segmentiert. Das Segment Semiconductors & Microelectronics dominierte den Markt mit einem Anteil von ca. 44,0% im Jahr 2025, da es den Kernbedarfstreiber für die weltweit fortschrittlichsten und hochwertigsten Dünnschichtabscheidungssysteme darstellt, wobei Halbleiterhersteller mehrere Abscheidungsschritte über dielektrische, leitfähige und Barriereschichten für jeden fortschrittlichen Chip-Fertigungsprozess erfordern, wodurch dichte, wiederkehrende Geräte und Materialien an die Erweiterung der globalen Halbleiterproduktionsfähigkeit gebunden sind.

Das Segment Solar Cells & Photovoltaics wird erwartet, dass das schnellste Wachstum von etwa 12,8% während der Prognoseperiode, durch die Beschleunigung der globalen Solarenergie-Kapazitätszusätze, die durch Energiewende-Politiken, die Verringerung der Dünnschicht-Photovoltaik-Herstellungskosten, und die steigende Annahme von CdTe, CIGS und Perovskite Dünnschicht-Solarzellen, die Vorteile in der Herstellung von Kosten, Flexibilität und Leistung in niedrigen und konventionellen Silizium-Technologien bieten. Die Erweiterung der gebäudeintegrierten Photovoltaik (BIPV) beschleunigt das Wachstum dieses Segments weiter.

Von End-User-Industrie

Auf Basis der End-User-Industrie wird der globale Thin Film Deposition-Markt in Electronics & Consumer Electronics, Energy & Power, Automotive, Aerospace & Defense, Medizinprodukte und andere segmentiert. Das Segment Electronics & Consumer Electronics dominierte den Markt mit einem Anteil von etwa 46,5% im Jahr 2025, da es die breiteste und aktivste Nachfragebasis für Dünnschicht-Depositions-Technologien umfasst - die Halbleiterchip-Hersteller, Display-Panel-Hersteller, Smartphone-Komponenten-Hersteller und Consumer-Elektronik-OEMs -, die kontinuierliche Investitionen in fortschrittliche Depositionsfähigkeiten erfordern, um die beschleunigten Produktinnovationszyklen zu unterstützen und globale Produktionsvolumen zu erweitern.

Das Automotive-Segment wird erwartet, dass das schnellste Wachstum von etwa 14,2% während der Prognosezeit, die durch die Elektrifizierung der globalen Fahrzeugflotte angetrieben exponentielle Nachfrage nach Leistungshalbleitergeräten, Batteriemanagement-ICs, LiDAR-Sensorkomponenten und fortschrittliche Treiber-Assistenz-Systeme (ADAS) Chips - die alle auf dünne Filmabscheidungsprozesse verlassen. Die zunehmende Übernahme von Dünnschichtbeschichtungen für Automobilglas, Sensorgehäuse und Brennstoffzellenkomponenten erweitert die annehmbare Marktchance dieses Segments weiter.

Thin Film Deposition Market Regionale Analyse

- Asia-Pacific dominierte den Thin Film Deposition-Markt mit dem größten Umsatzanteil von etwa 42,0% im Jahr 2025, untermauert von der weltweit höchsten Konzentration von Halbleiterfertigungsanlagen, Verbraucherelektronik-Herstellern und Solarpanel-Herstellern - insbesondere in China, Japan, Südkorea und Taiwan - kombiniert mit starken staatlichen Programmen zur Unterstützung der inländischen Halbleiter- und sauberen Energieerzeugungsinfrastrukturerweiterung.

- Die Beschaffung von Halbleiterausrüstungen in ganz Asien-Pazifik wird von TSMC, Samsung Electronics, SK Hynix und einer sich schnell erweiternden Basis von chinesischen Chipherstellern angetrieben, die stark in Fab-Kapazität über Logik-, Speicher- und Leistungshalbleiter investieren, während Solarpaneelhersteller, darunter LONGi, JA Solar und First Solar, gemeinsam den weltweit größten Bedarfscluster für Dünnschichtanlagen und Materialien darstellen.

- Diese vorherrschende regionale Position wird durch das Vorhandensein von großen Dünnschichtabscheidungsanlagen und Materiallieferanten, einschließlich Tokyo Electron Limited (TEL), Shin-Etsu Chemical, Canon Anelva, sowie zahlreiche spezialisierte Vorläufer- und Zielstoffproduzenten konzentriert sich auf den Technologiekorridor Japan-Südkorea-Taiwan und bietet sowohl Angebots- als auch Nachfrage-Ökosystemtiefe, die von jeder anderen Region nicht erreicht werden.

US Thin Film Deposition Market Insight

Der US Thin Film Deposition Markt hält eine führende Position in Nordamerika, angetrieben durch die transformativen Auswirkungen des CHIPS und Science Act, die beispiellose Greenfield Halbleiter-Fab-Konstruktion von TSMC, Intel, Samsung und Micron über Arizona, Ohio, Texas und New York katalysiert. Diese historische Fertigungsausweitung schafft einen mehrjährigen Supercyclus von Dünnschicht-Beschaffungsanlagen, der bis 2033 ein starkes US-Marktwachstum aufrechterhält. Darüber hinaus verstärkt die robuste Nachfrage von US-Verteidigungsunternehmen für fortschrittliche optische Beschichtungen, Stealth-Materialien und Compound-Halbleiter-Geräte, kombiniert mit einer starken Aktivität von US-amerikanischen Depositionsführern, darunter Applied Materials, Lam Research und Veeco Instruments, die strategische Position des Landes im globalen Dünnschicht-Depositionsmarkt.

Europa Thin Film Deposition Market Insight

Der Markt für Dünnfilmdeposition in Europa erlebt ein stetiges Wachstum, unterstützt durch den EU Chips Act, der bis 2030 einen Anteil von 20% auf dem globalen Halbleitermarkt anstrebt und erhebliche Investitionen in die europäische Halbleiterbauinfrastruktur treibt. Deutschland, die Niederlande und Frankreich sind führende europäische Marktaktivitäten, wobei das Photolithographie-Ökosystem von ASML eine komplementäre Nachfrage nach fortschrittlichen Abscheidungssystemen antreibt, während die Nachfrage der Automobil-Halbleiter von BMW, Volkswagen und Stellantis-Anbieternetzwerken als bedeutender regionaler Nachfragetreiber auftaucht. Starke FuE-Aktivitäten in flexibler Elektronik, organischer Photovoltaik und fortschrittlicher optischer Beschichtungen an Fraunhofer-Instituten und führenden europäischen Universitäten unterstützen kontinuierliche Innovation in europäischen Dünnschicht-Depositionsfähigkeiten.

Deutschland Thin Film Deposition Market Insight

Der Deutschland Thin Film Deposition Markt ist für ein solides Wachstum aufgestellt, das von Deutschlands Position als Europas größter Automobil- und Industrieproduktionswirtschaft, einer tiefen Halbleiterversorgungskette im Rahmen des European Chips Act und einer starken Nachfrage aus Deutschlands weltweit wettbewerbsfähigen Werkzeugmaschinen-, Optik- und Solartechnikbranchen angetrieben wird. Wesentliche Investitionen in die Batteriezellenfertigung der nächsten Generation – einschließlich Solid-State-Batterie-R&D-Programme bei führenden OEMs und Zellherstellern – schaffen neue Nachfrage nach ALD-Depositionssystemen, die in der Lage sind, Festelektrolyt- und Elektrodenschnittstellenschichten zu beschichten, und erweitern den deutschen Dünnschicht-Depositionsmarkt über seine herkömmliche Industriebeschichtungsbasis hinaus.

Japan Thin Film Deposition Market Insight

Der Japan Thin Film Deposition Markt stellt eine der weltweit anspruchsvollsten und technologieintensiven Nachfrageumgebungen dar, die von Japans dominanter globaler Position im Halbleitermaterial- und Geräteangebot angetrieben wird. Tokyo Electron Limited, Shin-Etsu Chemical, SUMCO Corporation und Canon Anelva stellen weltweit führende Dünnschicht-Abscheidungssysteme und Materiallieferanten mit Sitz in Japan dar, während die heimische Nachfrage von Sony Semiconductor, Kioxia, Renesas und Sharps Display-Operationen Japans Position als kritischer Drehpunkt für fortgeschrittene Abscheidungstechnologie Entwicklung und Bereitstellung aufrechterhält. Die staatliche Unterstützung durch die JEITA-orientierte nationale Halbleiterstrategie und die Rapidus-Fortschritte-Logik-Fab-Initiative treiben neue Investitionen in Japans führender Depositionsfähigkeit.

China Thin Film Deposition Markt Insight

Der China Thin Film Deposition Markt erlebt ein beschleunigtes Wachstum, angetrieben durch Chinas nationale Halbleiter-Selbstversorgungsstrategie unter der “Made in China 2025” und Nachfolger-Programme, die Hunderte von Milliarden von RMB in heimische Halbleiter-Fab-Erweiterung, Ausrüstungsherstellung Fähigkeiten und Materialversorgung Ketten Entwicklung. SMIC, Hua Hong Semiconductor, YMTC und CXMT stellen wichtige inländische Halbleiter-Fab-Operatoren dar, deren aggressive Kapazitätserweiterungspläne einen massiven Bedarf an Dünnschichtabscheidungssystemen und Materialien über Logik-, Speicher- und Leistungshalbleiteranwendungen erzeugen. Chinas Position als weltweit größte Solarpaneel-Produktionsbasis verstärkt durch seine enormen Anforderungen an CIGS und CdTe-Beschichtungsanlagen die Nachfrage nach heimischen Dünnfilmen weiter.

Indien Thin Film Deposition Market Insight

Der Indien Thin Film Deposition Markt befindet sich in einer frühen, aber schnell beschleunigenden Wachstumsphase, die von der indischen Semiconductor Mission (ISM) angetrieben wird, die 10 Milliarden US-Dollar an Anreizen für Halbleiter- und Display-Fab-Betrieb, kombiniert mit wachsenden Investitionen von Tata Electronics, Micron Technology und CG Power in häuslichen Halbleiterbau-, Test- und Fertigungsanlagen. Während Indien derzeit einen bescheidenen Anteil an der globalen Dünnschichtabscheidungsnachfrage darstellt, positionieren die ehrgeizigen Halbleiterfertigungsziele des Landes, das sich schnell erweiternde Solarenergie-Installationsprogramm und wachsende Selbsteinhaltungsinitiativen der Verteidigungselektronik gemeinsam Indien als einer der höchstmöglichen langfristigen Wachstumsmärkte für Dünnschichtabscheidungssysteme und Materialien bis 2033.

Thin Film Deposition Marktanteil

Die Thin Film Deposition Industrie wird in erster Linie von etablierten globalen Unternehmen geleitet, darunter:

- Angewandte Materialien Inc. (USA)

- Lam Research Corporation (USA)

- Tokyo Electron Limited (Japan)

- Veeco Instruments Inc. (USA)

- AIXTRON SE (Deutschland)

- Oxford Instruments plc (U.K.)

- KLA Corporation (USA)

- Canon Anelva Corporation (Japan)

- Shin-Etsu Chemical Co., Ltd (Japan)

- Oerlikon Balzers (Schweiz)

- IHI Hauzer Techno Coating B.V. (Niederlande)

- CVD Equipment Corporation (US)

Aktuelle Entwicklungen im globalen Dünnfilm-Depositionsmarkt

- Im März 2026 kündigte Applied Materials die kommerzielle Einführung seines Centura Sculpta-Mustersystems mit erweiterten Dünnschicht-Depositionsmodulen, die für die Gate-all-around (GAA)-Transistorfertigung bei 2nm und unter Knoten optimiert sind, an.

- Im Januar 2026 führte die Lam Research Corporation eine erweiterte Version ihres ALTUS Max-Abscheidungssystems mit AI-getriebenen Prozesssteuerungs- und Echtzeit-Filmdickenüberwachungsfunktionen ein, die zur Verbesserung der Depositionsgleichmäßigkeit und zur Verringerung der Defektdichte bei hochaspekt-Ratio-DRAM- und 3D-NAND-Speichergerätherstellungsprozessen entwickelt wurden.

- Im November 2025 enthüllte die AIXTRON SE ihre für Galliumnitrid (GaN)-Power-Geräte-Fertigung speziell optimierte MOCVD-Plattform der nächsten Generation, mit verbesserter Wafer-Uniformität, reduzierter Kohlenstoff-Einbau und verbesserter Laufzeitwiederholbarkeit – auf den sich schnell erweiternden Markt für GaN-basierte Leistungstransistoren in EV-Wechselrichtern, Rechenzentren-Stromversorgung und 5G-Basisstationsverstärkern.

- Im August 2025 kündigte Tokyo Electron Limited eine strategische Kapazitätserweiterung seiner Dünnschicht-Depositions-Equipment-Produktionsbetriebe in Tohoku, Japan, an und verpflichtete JPY 50 Milliarden, die Produktionskapazität für CVD- und ALD-Systeme zu erhöhen, um die globale Halbleiter-Fab-Konstruktionsaktivität, insbesondere in den Vereinigten Staaten, Japan und Europa unter den jeweiligen Regierungs-Halbleiter-Supportprogrammen, zu übersteigen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.