Global Thinned Starch Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1,065.94 Billion

USD

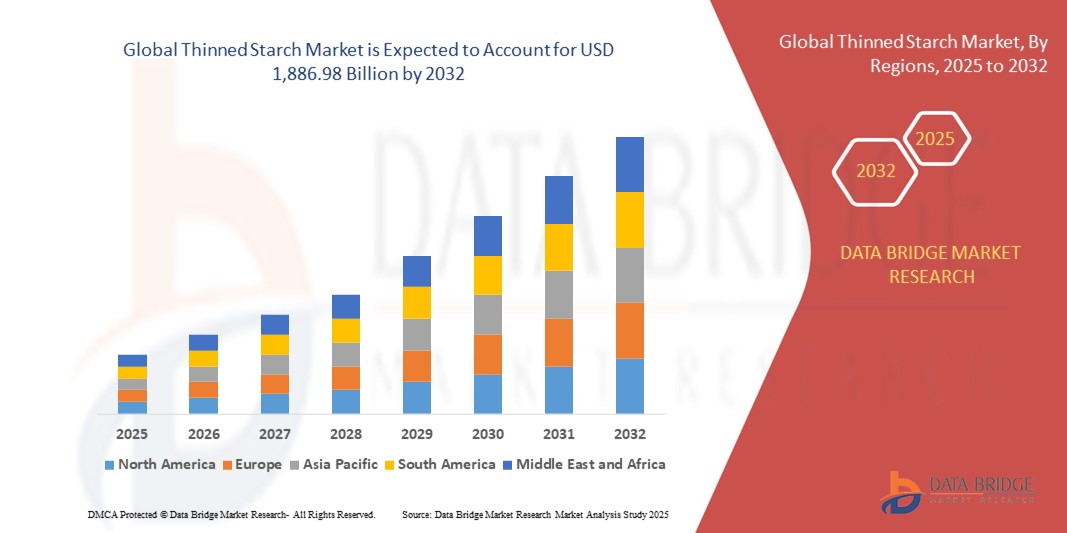

1,886.98 Billion

2024

2032

USD

1,065.94 Billion

USD

1,886.98 Billion

2024

2032

| 2025 –2032 | |

| USD 1,065.94 Billion | |

| USD 1,886.98 Billion | |

| % | |

|

Globale Marktsegmentierung für verdünnte Stärke nach Form (trocken und flüssig), Quelle (Weizen, Mais, Kartoffeln, Maniok, Sorghum und andere), Anwendung (Texturierungsmittel, Bindemittel, Viskositätsmittel, Emulgatoren, Filmbildner und Stabilisatoren), Endverbrauch (Lebensmittel, Backwaren, Süßwaren, Milchprodukte, Suppen, Saucen und Bratensoßen, Snacks, Teige und Überzüge, Fleisch und Fisch, Säuglingsmilchnahrung, Textilien, Pharmazeutika, Papier, Kosmetik sowie Tier- und Fischfutter) – Branchentrends und Prognose bis 2032

Marktgröße für verdünnte Stärke

- Der globale Markt für verdünnte Stärke wurde im Jahr 2024 auf 1.065,94 Milliarden US-Dollar geschätzt und soll bis 2032 1.886,98 Milliarden US-Dollar erreichen , bei einer CAGR von 7,40 % im Prognosezeitraum.

- Das Marktwachstum wird größtenteils durch die steigende Nachfrage nach verdünnter Stärke in der Lebensmittelverarbeitung, Getränkeindustrie und industriellen Anwendungen aufgrund ihrer funktionellen Eigenschaften wie Viskositätskontrolle, Texturverbesserung und Stabilitätsverbesserung angetrieben.

- Der steigende Konsum von Fertiggerichten und Fertigprodukten sowie die zunehmende Verwendung von Stärkederivaten in der Papier-, Textil- und Pharmaindustrie treiben die Marktexpansion weiter voran.

Marktanalyse für verdünnte Stärke

- Die zunehmende Verwendung von verdünnter Stärke in Soßen, Suppen, Süßwaren und Backwaren steigert die Produktqualität und die Attraktivität für den Verbraucher.

- Wachsende industrielle Anwendungen, darunter Klebstoffe, Beschichtungen und biologisch abbaubare Verpackungen, schaffen neue Einnahmequellen und Möglichkeiten für Hersteller von verdünnter Stärke

- Nordamerika dominierte den Markt für verdünnte Stärke mit dem größten Umsatzanteil von 38,5 % im Jahr 2024, angetrieben durch die wachsende Nachfrage aus der Lebensmittelverarbeitungs-, Bäckerei- und Süßwarenindustrie sowie durch zunehmende Anwendungen in Industriezweigen wie Papier, Klebstoffen und Textilien.

- Im asiatisch-pazifischen Raum wird das höchste Wachstum auf dem globalen Markt für verdünnte Stärke erwartet . Grund hierfür sind die wachsende Bevölkerung, steigende verfügbare Einkommen, ein wachsendes Bewusstsein für funktionelle und Clean-Label-Zutaten sowie die zunehmende Anwendung in der Lebensmittel-, Pharma- und Industriebranche.

- Das Trockensegment hatte im Jahr 2024 den größten Marktanteil, was auf die einfache Lagerung, die längere Haltbarkeit und die Eignung für großindustrielle und Lebensmittelanwendungen zurückzuführen ist. Trocken verdünnte Stärken werden aufgrund ihrer gleichbleibenden Funktionalität und Kosteneffizienz besonders für die Herstellung von Backwaren, Süßwaren und verarbeiteten Lebensmitteln bevorzugt.

Berichtsumfang und Marktsegmentierung für verdünnte Stärke

|

Eigenschaften |

Wichtige Markteinblicke zu verdünnter Stärke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

• Steigende Nachfrage nach Clean-Label- und natürlichen Stärkeprodukten |

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für verdünnte Stärke

Zunehmende Anwendung verdünnter Stärke in der Lebensmittel- und Industriebranche

Der zunehmende Einsatz von verdünnter Stärke in verarbeiteten Lebensmitteln, Süßwaren, Soßen und Suppen verändert die Lebensmittelindustrie durch verbesserte Textur, Viskosität und Haltbarkeit. Die funktionellen Eigenschaften ermöglichen es Herstellern, die Produktqualität zu steigern und gleichzeitig den Verbraucherwünschen nach gleichbleibendem Geschmack und Aussehen gerecht zu werden. Darüber hinaus trägt sie dazu bei, den Einsatz künstlicher Zusatzstoffe zu reduzieren und entspricht dem Trend zu saubereren Etiketten.

Die steigende Nachfrage nach verdünnter Stärke in industriellen Anwendungen wie Papier, Textilien, Klebstoffen und Bioethanol beschleunigt das Marktwachstum. Diese Branchen profitieren von den verdickenden, bindenden und filmbildenden Eigenschaften der verdünnten Stärke, die die Produktionseffizienz und Produktleistung unterstützen. Die Vielseitigkeit des Inhaltsstoffs ermöglicht zudem die Formulierung maßgeschneiderter Lösungen für spezielle industrielle Anforderungen.

Innovationen bei modifizierten und speziell verdünnten Stärken machen diese Produkte vielseitiger und attraktiver für verschiedene Branchen. Hersteller setzen zunehmend auf Clean-Label- und pflanzenbasierte Lösungen, um den steigenden Verbraucheranforderungen und gesetzlichen Anforderungen gerecht zu werden. Diese Innovationen verbessern zudem die Funktionalität bei unterschiedlichen Temperatur-, pH- und Verarbeitungsbedingungen.

• So setzten beispielsweise im Jahr 2023 mehrere Lebensmittel- und Getränkeunternehmen in Europa auf dünnflüssige Stärke für Soßen und Suppen. Dies führte zu einer verbesserten Konsistenz, geringeren Produktionskosten und einer höheren Akzeptanz bei den Verbrauchern. Die Umstellung ermöglichte es den Unternehmen zudem, Produktionsprozesse zu rationalisieren und eine bessere Chargengleichmäßigkeit zu erreichen.

• Während erweiterte Anwendungsbereiche die Akzeptanz vorantreiben, hängt das Marktwachstum von kontinuierlicher Produktinnovation, Kostenoptimierung und der Anpassung an Clean-Label-Trends und industrielle Anforderungen ab. Unternehmen, die nachhaltige, effiziente und multifunktionale Lösungen für verdünnte Stärke anbieten können, werden sich wahrscheinlich einen Wettbewerbsvorteil verschaffen

Marktdynamik für verdünnte Stärke

Treiber

Steigende Nachfrage nach Clean-Label- und funktionellen Inhaltsstoffen in Lebensmitteln und Getränken

Die zunehmende Vorliebe der Verbraucher für Clean-Label-, natürliche und pflanzliche Zutaten steigert die Nachfrage nach verdünnter Stärke als sicherem und funktionalem Zusatzstoff. Lebensmittelhersteller verwenden verdünnte Stärke, um Textur, Stabilität und Mundgefühl zu verbessern und gleichzeitig gesetzliche Standards zu erfüllen. Dieser Trend wird auch von gesundheitsbewussten Verbrauchern vorangetrieben, die nach minimal verarbeiteten Produkten suchen.

Das Wachstum in den Bereichen verarbeitete Lebensmittel, Süßwaren und Backwaren treibt den Verbrauch von verdünnter Stärke direkt an, da sie die Viskosität erhöht, Synärese verhindert und die Haltbarkeit verlängert. Hersteller nutzen diese funktionalen Vorteile, um hochwertige Produkte zu entwickeln, die den Verbraucher ansprechen. Darüber hinaus trägt verdünnte Stärke dazu bei, Produktionskosten und Zutatenverschwendung zu senken und so die Betriebseffizienz zu steigern.

Der Einsatz von verdünnter Stärke in industriellen Anwendungen wie Papierbeschichtung, Klebstoffen und Textilien fördert das Marktwachstum zusätzlich und bietet multifunktionale Eigenschaften wie Binden, Filmbildung und Verdicken. Die Fähigkeit, die Produktleistung zu verbessern und gleichzeitig umweltfreundlich zu sein, erhöht die Attraktivität für nachhaltige Industriepraktiken.

• So ersetzten führende Soßen- und Süßwarenhersteller in Nordamerika im Jahr 2022 hochviskose Stärke durch verdünnte Stärke, um die Prozesseffizienz und Produktkonsistenz zu verbessern und so die Auslastung zu steigern. Dies führte zu schnelleren Produktionszyklen und qualitativ hochwertigeren Endprodukten und stärkte die Markenzuverlässigkeit.

• Während die steigende Nachfrage in verschiedenen Sektoren das Marktwachstum ankurbelt, bleiben kontinuierliche Innovationen im Bereich modifizierter Stärken und eine kosteneffiziente Produktion entscheidend für eine nachhaltige Akzeptanz. Unternehmen, die in die Forschung investieren, um die funktionellen Eigenschaften unter verschiedenen Verarbeitungsbedingungen zu optimieren, werden voraussichtlich größere Marktanteile erobern.

Einschränkung/Herausforderung

Volatilität der Rohstoffpreise und Probleme bei der Einhaltung gesetzlicher Vorschriften

• Schwankende Preise für Stärkequellen, insbesondere Mais, Weizen und Tapioka, führen zu Kostenunsicherheiten für die Hersteller und können die breite Einführung von verdünnter Stärke, insbesondere in preissensiblen Märkten, behindern. Diese Preisschwankungen wirken sich häufig auf die Gewinnmargen aus und können Produkteinführungen verzögern.

• Strenge gesetzliche Vorschriften für Lebensmittelzusatzstoffe und -kennzeichnung erfordern von den Herstellern die Einhaltung der Vorschriften. Dies kann die Betriebskosten erhöhen und die Markteinführung von Produkten verzögern. Die Nichteinhaltung dieser Standards kann in bestimmten Regionen zu Rückrufen oder Einschränkungen führen und die Marktglaubwürdigkeit und den Ruf des Unternehmens beeinträchtigen.

• Die geringe Bekanntheit der Anwendungsmöglichkeiten von verdünnter Stärke in Schwellenländern kann das Wachstum behindern, da kleineren Herstellern möglicherweise das technische Know-how oder das Wissen über die funktionalen Vorteile fehlt. Dies führt zu einer Unterauslastung des Inhaltsstoffs, und potenzielle Chancen in diesen Regionen bleiben möglicherweise ungenutzt.

• So reduzierten beispielsweise im Jahr 2023 mehrere kleine Lebensmittelverarbeitungsbetriebe in Südostasien den Einsatz von verdünnter Stärke aufgrund steigender Maispreise und mangelnder Kenntnisse über deren Vorteile, was sich auf Produktion und Akzeptanz auswirkte. Die Entscheidung führte auch zu inkonsistenter Produktqualität und einer stärkeren Abhängigkeit von alternativen Verdickungsmitteln

• Obwohl verdünnte Stärke eine vielseitige Zutat bleibt, ist die Bewältigung von Preisschwankungen, regulatorischen Herausforderungen und Wissenslücken für eine langfristige Marktexpansion unerlässlich. Strategische Partnerschaften, Bildungsprogramme und transparente Lieferketten können helfen, diese Barrieren zu überwinden und die Akzeptanz zu fördern.

Marktumfang für verdünnte Stärke

Der Markt ist nach Form, Quelle, Anwendung und Endnutzung segmentiert.

- Nach Formular

Der Markt für verdünnte Stärke wird nach Form in Trockenstärke und Flüssigstärke unterteilt. Das Trockensegment hatte 2024 den größten Marktanteil, was auf die einfache Lagerung, die längere Haltbarkeit und die Eignung für großindustrielle und Lebensmittelanwendungen zurückzuführen ist. Trockene verdünnte Stärken werden aufgrund ihrer gleichbleibenden Funktionalität und Kosteneffizienz besonders für die Herstellung von Backwaren, Süßwaren und verarbeiteten Lebensmitteln bevorzugt.

Das Flüssigsegment dürfte zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Grund hierfür sind die gebrauchsfertige Konsistenz, die einfache Einarbeitung in Soßen, Suppen und Milchprodukte sowie die Fähigkeit, eine gleichmäßige Viskosität und Textur zu gewährleisten. Flüssige Stärkeverdünnungen finden zunehmend Anwendung in der Lebensmittelverarbeitung und in industriellen Anwendungen, wo schnelle Auflösung und sofortige Funktionalität entscheidend sind.

- Nach Quelle

Der Markt ist nach Herkunft in Weizen, Mais, Kartoffeln, Maniok, Sorghum und andere Produkte unterteilt. Verdünnte Stärke auf Maisbasis hatte 2024 den größten Umsatzanteil, da sie in der Lebensmittel- und Industriebranche sehr gut verfügbar, kostengünstig und vielseitig einsetzbar ist. Verdünnte Maisstärke wird aufgrund ihrer hervorragenden Verdickungs- und Bindeeigenschaften häufig in verarbeiteten Lebensmitteln, Süßwaren und Papieranwendungen eingesetzt.

Das Manioksegment dürfte zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, was auf die Glutenfreiheit, die hohe Verdaulichkeit und die zunehmende Verwendung in Clean-Label- und pflanzlichen Rezepturen zurückzuführen ist. Verdünnte Maniokstärke wird zunehmend in Backwaren, Soßen und glutenfreien Produkten verwendet, insbesondere in Europa und im asiatisch-pazifischen Raum.

- Nach Anwendung

Der Markt für verdünnte Stärke wird je nach Anwendung in Texturierungsmittel, Bindemittel, Viskositätsmittel, Emulgatoren, Filmbildner und Stabilisatoren unterteilt. Das Segment der Viskositätsmittel hatte im Jahr 2024 den größten Marktanteil, da es eine entscheidende Rolle bei der Aufrechterhaltung von Konsistenz, Viskosität und Textur in Lebensmitteln, Milchprodukten und Süßwaren spielt.

Das Segment der Filmbildner wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch seinen Einsatz in der Pharmaindustrie, Papierindustrie, Klebstoffindustrie und Kosmetikbeschichtungen. Filmbildende, verdünnte Stärken bieten schützende, funktionelle und nachhaltige Beschichtungen und sind daher für industrielle und spezielle Anwendungen unverzichtbar.

- Nach Endverwendung

Der Markt für verdünnte Stärke ist nach Endverwendung in die Bereiche Lebensmittel, Backwaren, Süßwaren, Milchprodukte, Suppen, Soßen und Bratensoßen, Snacks, Teige und Überzüge, Fleisch und Fisch, Säuglingsmilchnahrung, Textilien, Pharmazeutika, Papier, Kosmetik sowie Tier- und Fischfutter unterteilt. Die Segmente Lebensmittel und Backwaren hatten im Jahr 2024 den größten gemeinsamen Umsatzanteil, angetrieben durch die Nachfrage nach verarbeiteten, verzehrfertigen und Convenience-Lebensmitteln, die eine gleichbleibende Textur und Viskosität erfordern.

Das Segment Säuglingsmilchnahrung dürfte zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen. Dies ist auf die zunehmende Zahl gesundheitsbewusster Verbraucher, den steigenden Bedarf an Säuglingsnahrung und die verbesserten funktionellen Vorteile verdünnter Stärke in Arzneimitteln und Diätprodukten zurückzuführen.

Regionale Analyse des Marktes für verdünnte Stärke

• Nordamerika dominierte den Markt für verdünnte Stärke mit dem größten Umsatzanteil von 38,5 % im Jahr 2024, angetrieben durch die wachsende Nachfrage aus der Lebensmittelverarbeitungs-, Bäckerei- und Süßwarenindustrie sowie durch zunehmende Anwendungen in Industriezweigen wie Papier, Klebstoffen und Textilien

• Hersteller in der Region profitieren von einer fortschrittlichen Produktionsinfrastruktur, gut etablierten Lieferketten und einem starken Fokus auf Clean-Label- und funktionelle Inhaltsstoffe, was das Marktwachstum weiter unterstützt

• Diese breite Akzeptanz wird auch durch das hohe Verbraucherbewusstsein hinsichtlich der Qualität verarbeiteter Lebensmittel und die Präsenz wichtiger Marktteilnehmer vorangetrieben, die in Innovationen und spezialisierte Stärkeprodukte investieren.

Einblicke in den US-Markt für verdünnte Stärke

Der US-Markt für verdünnte Stärke erzielte 2024 den größten Umsatzanteil in Nordamerika, angetrieben durch die etablierte Lebensmittelindustrie und den hohen Konsum von Fertiggerichten. Die steigende Nachfrage nach niedrigviskosen Stärken in Soßen, Suppen und Backwaren fördert die Akzeptanz, während industrielle Anwendungen wie Klebstoffe, Papierbeschichtungen und Textilien das Marktwachstum weiter unterstützen. Innovationen im Bereich Spezialstärken, gepaart mit einem starken Fokus auf Clean-Label- und nachhaltigen Lösungen, treiben den US-Markt weiter voran.

Einblicke in den europäischen Markt für verdünnte Stärke

Der europäische Markt für verdünnte Stärke wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, vor allem aufgrund der zunehmenden Verwendung von Stärkederivaten in Lebensmitteln, Getränken und industriellen Anwendungen. Strenge gesetzliche Vorschriften hinsichtlich Lebensmittelsicherheit und -kennzeichnung ermutigen Hersteller, auf hochwertige, funktionelle Stärken zurückzugreifen. Darüber hinaus fördern die steigende Nachfrage nach Fertiggerichten und Convenience-Lebensmitteln sowie die wachsende Beliebtheit von Clean-Label-Produkten das Marktwachstum in Ländern wie Deutschland, Frankreich und Großbritannien.

Einblicke in den Markt für verdünnte Stärke in Großbritannien

Der britische Markt für verdünnte Stärke wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch den zunehmenden Trend zu Fertiggerichten und verarbeiteten Produkten. Die Nachfrage nach Stärke in Backwaren, Süßwaren und Fertiggerichten steigt, während industrielle Anwendungen in Klebstoffen und Papier ebenfalls zum Marktwachstum beitragen. Die zunehmende Vorliebe der Verbraucher für Clean-Label- und pflanzliche Zutaten drängt Hersteller zu Innovationen und der Bereitstellung spezialisierter verdünnter Stärkeprodukte, die den gesetzlichen und qualitativen Standards entsprechen.

Markteinblicke für verdünnte Stärke in Deutschland

Der deutsche Markt für verdünnte Stärke wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Dies ist auf die starke Lebensmittelverarbeitung und den zunehmenden Einsatz von Stärke in industriellen Anwendungen wie Papier, Textilien und Klebstoffen zurückzuführen. Deutschlands Fokus auf nachhaltige und funktionelle Inhaltsstoffe fördert die Einführung spezieller verdünnter Stärken. Darüber hinaus treiben Innovationen bei modifizierten Stärkeprodukten und die Nachfrage nach Clean-Label-Lebensmittelzusätzen das Wachstum sowohl im Lebensmittel- als auch im Industriesegment voran.

Markteinblicke für verdünnte Stärke im asiatisch-pazifischen Raum

Der Markt für verdünnte Stärke im asiatisch-pazifischen Raum wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Treiber hierfür sind die rasante Urbanisierung, steigende verfügbare Einkommen und die Expansion der Lebensmittelverarbeitung und -industrie in Ländern wie China, Indien und Japan. Die steigende Nachfrage nach Fertiggerichten, Backwaren und verarbeiteten Lebensmitteln fördert die Akzeptanz, während industrielle Anwendungen in den Bereichen Papier, Klebstoffe und Textilien das Wachstum zusätzlich unterstützen. Die Entwicklung der Region zu einem Produktionszentrum für Stärkeprodukte verbessert zudem deren Erschwinglichkeit und Verfügbarkeit und erweitert so die Verbraucherbasis.

Markteinblicke für verdünnte Stärke in Japan

Der japanische Markt für verdünnte Stärke wird aufgrund der hohen Nachfrage aus der Lebensmittelindustrie und anderen Industriezweigen zwischen 2025 und 2032 voraussichtlich das höchste Wachstum verzeichnen. Die Akzeptanz wird durch die Vorliebe der Verbraucher für Fertiggerichte, Backwaren und Süßwaren mit funktioneller Stärke vorangetrieben. Darüber hinaus unterstützen technologische Fortschritte bei der Stärkemodifizierung und die zunehmende Verwendung in industriellen Anwendungen wie Klebstoffen, Papier und Kosmetika das Marktwachstum, während Clean-Label-Trends Innovation und Akzeptanz weiter vorantreiben.

Markteinblicke für verdünnte Stärke in China

Der chinesische Markt für verdünnte Stärke erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum, was auf die wachsende Lebensmittelindustrie des Landes, die schnelle Urbanisierung und die hohe industrielle Nachfrage zurückzuführen ist. Verdünnte Stärken werden zunehmend in Soßen, Suppen, Süßwaren, Backwaren und Snacks sowie in industriellen Anwendungen wie Papier, Textilien und Klebstoffen verwendet. Die Verfügbarkeit kostengünstiger Stärkeprodukte, starke inländische Produktionskapazitäten und die staatliche Unterstützung des industriellen Wachstums sind Schlüsselfaktoren für das Marktwachstum in China.

Marktanteil verdünnter Stärke

Die Branche der verdünnten Stärke wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Everest Starch India Pvt. Ltd. (Indien)

- Tate & Lyle PLC (Vereinigtes Königreich)

- MGP Ingredients, Inc. (USA)

- Roquette Frères SA (Frankreich)

- Archer Daniels Midland Company (USA)

- AGRANA Beteiligungs-AG (Österreich)

- Grain Processing Corporation (USA)

- SPAC Starch Products Ltd. (Indien)

- Viskostärke-Hersteller (Indien)

- Angel Starch & Food Pvt. Ltd. (Indien)

- Cargill, Inc. (USA)

Neueste Entwicklungen auf dem globalen Markt für verdünnte Stärke

- Im April 2024 kündigte Everest Starch India Pvt. Ltd. eine Erweiterung seiner Produktionskapazitäten an, um der steigenden Nachfrage nach verdünnter Stärke in der Lebensmittel- und Getränkeindustrie gerecht zu werden. Diese Entwicklung soll die Marktpräsenz des Unternehmens stärken, die Lieferkapazitäten verbessern und Hersteller mit gleichbleibend hochwertigen Stärkelösungen unterstützen. Durch die Skalierung der Betriebsabläufe soll Everest Starch seine Wettbewerbsfähigkeit auf dem globalen Markt für verdünnte Stärke verbessern und den wachsenden Bedürfnissen nationaler und internationaler Kunden besser gerecht werden.

- Im Mai 2024 eröffnete Tate & Lyle in seinem Werk im slowakischen Boleráz eine neue Produktionskapazität für Ballaststoffe, um der wachsenden Verbraucherpräferenz für gesündere Lebensmittel Rechnung zu tragen. Diese Initiative ermöglicht es dem Unternehmen, sein Zutatenangebot zu erweitern, Innovationen im Bereich funktioneller Lebensmittel zu fördern und die steigende globale Nachfrage effizient zu bedienen. Die Erweiterung stärkt Tate & Lyles Position als wichtiger Lieferant vielseitiger stärkebasierter Zutaten und stärkt seinen Einfluss auf den globalen Lebensmittel- und Zutatenmärkten.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.