Global Topical Skin Adhesive Market

Marktgröße in Milliarden USD

CAGR :

%

USD

935.00 Billion

USD

1,815.72 Billion

2025

2033

USD

935.00 Billion

USD

1,815.72 Billion

2025

2033

| 2026 –2033 | |

| USD 935.00 Billion | |

| USD 1,815.72 Billion | |

| % | |

|

Segmentierung des globalen Marktes für topische Hautklebstoffe nach Produkttyp (2-Octylcyanoacrylat-Klebstoff, N-Butylcyanoacrylat-Klebstoff, 2-Ethylcyanoacrylat-Klebstoff und Methylcyanoacrylat-Klebstoff), Anwendung (chirurgische Inzisionen, traumatisch bedingte Schnittwunden, Verbrennungen und Hauttransplantationen, Wundverschluss, chronische Wunden und Sonstiges), Endverbraucher (Krankenhäuser, Kliniken, Traumazentren, ambulante Operationszentren und Sonstiges), Vertriebskanal (Direktvertrieb und Einzelhandel) – Branchentrends und Prognose bis 2033

Marktgröße für topische Hautklebstoffe

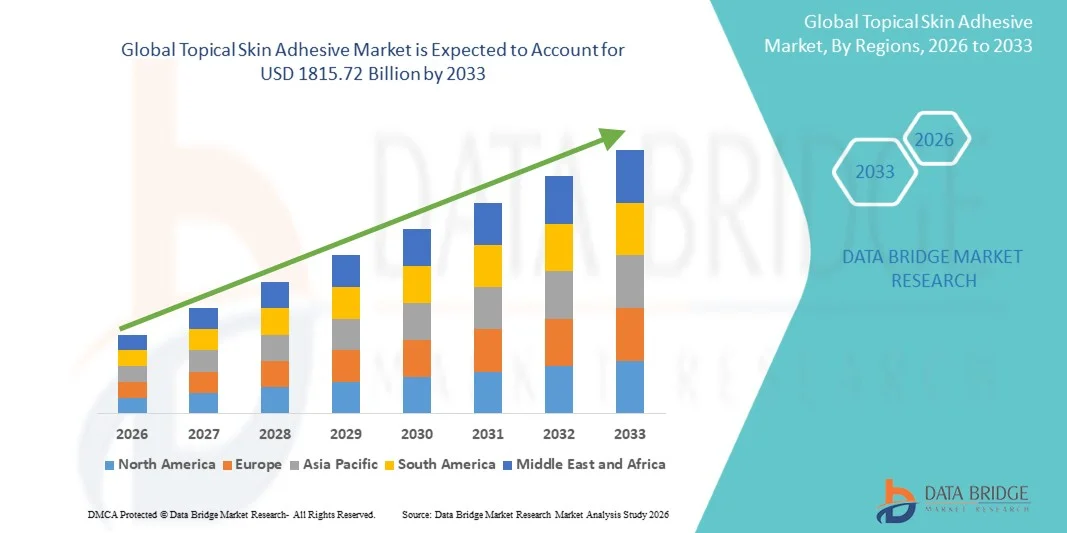

- Der globale Markt für topische Hautklebstoffe hatte im Jahr 2025 einen Wert von 935,00 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 1815,72 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,65 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Anzahl chirurgischer Eingriffe, die zunehmende Häufigkeit von Traumata und die wachsende Anwendung minimalinvasiver Wundverschlussverfahren in Krankenhäusern und ambulanten Operationszentren angetrieben.

- Darüber hinaus etabliert die steigende Nachfrage nach schnellerem Wundverschluss, reduziertem Infektionsrisiko und verbesserten kosmetischen Ergebnissen topische Hautkleber als effektive Alternative zu herkömmlichen Nahtmaterialien und Klammern. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung topischer Hautkleberlösungen und fördern so das Wachstum der Branche erheblich.

Marktanalyse für topische Hautklebstoffe

- Topische Hautklebstoffe, die fortschrittliche Wundverschlusslösungen für chirurgische Einschnitte und kleinere Schnittwunden bieten, sind aufgrund ihrer Fähigkeit, eine schnelle Wundversiegelung zu gewährleisten, das Infektionsrisiko zu verringern und die kosmetischen Ergebnisse zu verbessern, zunehmend unverzichtbare Bestandteile der modernen chirurgischen und Notfallversorgung in Krankenhäusern und ambulanten Operationszentren.

- Die steigende Nachfrage nach topischen Hautklebstoffen wird vor allem durch die zunehmende Anzahl chirurgischer Eingriffe, die steigende Häufigkeit von traumatischen Verletzungen und die wachsende Präferenz für minimalinvasive Wundverschlussverfahren angetrieben, die eine schnellere Heilung und kürzere Krankenhausaufenthalte ermöglichen.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von rund 42,3 % den Markt für topische Hautklebstoffe. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz innovativer Wundverschlusstechnologien und die starke Präsenz führender Medizintechnikhersteller zurückzuführen. In den USA ist ein deutliches Wachstum im Einsatz topischer Hautklebstoffe in Krankenhäusern, ambulanten Operationszentren und Notaufnahmen zu verzeichnen, insbesondere bei minimalinvasiven Eingriffen und der ambulanten Wundversorgung.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für topische Hautklebstoffe sein und eine durchschnittliche jährliche Wachstumsrate (CAGR) von rund 8,7 % verzeichnen. Dies ist auf den Ausbau der Gesundheitsinfrastruktur, die steigende Anzahl chirurgischer Eingriffe und das zunehmende Bewusstsein für fortschrittliche Wundverschlusslösungen in Schwellenländern wie China und Indien zurückzuführen.

- Das Segment der 2-Octylcyanoacrylat-Klebstoffe dominierte 2025 mit einem Marktanteil von 46,8 % und erzielte damit den größten Umsatz. Ausschlaggebend hierfür waren die überlegene Flexibilität, Festigkeit und Biokompatibilität der Klebstoffe für Wundverschlussanwendungen.

Berichtsumfang und Marktsegmentierung für topische Hautklebstoffe

|

Attribute |

Markteinblicke in topische Hautklebstoffe |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

• Johnson & Johnson (USA) |

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für topische Hautklebstoffe

„ Zunehmende Präferenz für fortschrittliche Wundverschlussverfahren “

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für topische Hautklebstoffe ist die zunehmende Präferenz für fortschrittliche Wundverschlusslösungen, die im Vergleich zu herkömmlichen Nahtmaterialien und Klammern eine schnellere Heilung, bessere kosmetische Ergebnisse und ein geringeres Infektionsrisiko bieten. Medizinisches Fachpersonal setzt topische Hautklebstoffe vermehrt bei chirurgischen Eingriffen, in der Traumabehandlung und in Notfallsituationen ein, da sie den Wundverschluss vereinfachen und gleichzeitig den Patientenkomfort erhöhen.

- Beispielsweise haben im Jahr 2025 mehrere Krankenhäuser und ambulante Operationszentren in den USA und Europa den Einsatz von topischen Hautklebern auf Cyanoacrylatbasis bei kleineren chirurgischen Eingriffen und der Notfallversorgung von Wunden ausgeweitet. Dies ermöglicht es Ärzten, oberflächliche Wunden schnell und ohne Naht zu verschließen. Auch dermatologische und plastisch-chirurgische Kliniken setzen zunehmend medizinische Hautkleber ein, um ästhetische Ergebnisse zu verbessern und die Narbenbildung nach kosmetischen Eingriffen zu reduzieren.

- Fortschritte bei medizinischen Klebstoffformulierungen tragen ebenfalls zu diesem Trend bei. Hersteller entwickeln stärkere, flexiblere und antimikrobielle Klebstoffe, die die Wundheilung fördern und Komplikationen reduzieren sollen. Moderne topische Hautklebstoffe bieten eine verbesserte Haftfestigkeit und Haltbarkeit und ermöglichen so ihren Einsatz in einem breiteren Spektrum chirurgischer und traumatologischer Anwendungen.

- Die zunehmende Verbreitung minimalinvasiver Eingriffe und ambulanter Operationen steigert die Nachfrage nach topischen Hautklebern zusätzlich. Diese Produkte ermöglichen schnellere Eingriffe, verkürzen die Operationszeit und unterstützen eine schnellere Genesung der Patienten, wodurch sie für Krankenhäuser, ambulante Operationszentren und spezialisierte Kliniken äußerst attraktiv sind.

- Darüber hinaus führt der zunehmende Fokus auf Patientenkomfort und kürzere Krankenhausaufenthalte dazu, dass Gesundheitsdienstleister alternative Wundverschlusstechniken wie topische Hautklebstoffe anwenden, insbesondere in der Kinderheilkunde und in Notaufnahmen.

- Da Gesundheitssysteme weltweit weiterhin Effizienz und patientenzentrierte Behandlungsansätze priorisieren, wird die Nachfrage nach zuverlässigen und einfach anzuwendenden Wundverschlusslösungen wie topischen Hautklebern in Krankenhäusern, Traumazentren und ambulanten Operationszentren voraussichtlich deutlich steigen.

Marktdynamik topischer Hautklebstoffe

Treiber

„Zunehmende Anzahl chirurgischer Eingriffe und steigende Nachfrage nach minimalinvasiven Wundverschlussmethoden“

- Die weltweit steigende Anzahl chirurgischer Eingriffe ist ein wesentlicher Wachstumstreiber für den Markt für topische Hautklebstoffe. Krankenhäuser und OP-Zentren setzen vermehrt auf fortschrittliche Wundverschlussverfahren, die die Effizienz steigern und gleichzeitig die Eingriffsdauer sowie postoperative Komplikationen reduzieren.

- Beispielsweise berichteten mehrere führende Krankenhäuser in den USA und Japan im Jahr 2025 von einer verstärkten Anwendung topischer Hautkleber in der orthopädischen und kosmetischen Chirurgie. Dadurch können Chirurgen Operationswunden effizienter verschließen, gleichzeitig werden die kosmetischen Ergebnisse verbessert und das Infektionsrisiko reduziert. Auch in Notaufnahmen werden Hautkleber zunehmend zur Behandlung kleinerer Schnittwunden und Verletzungen eingesetzt.

- Die zunehmende Verbreitung chronischer Erkrankungen und Verletzungen, die einen chirurgischen Eingriff erfordern, trägt zusätzlich zur Nachfrage nach fortschrittlichen Wundverschlussmitteln bei. Eingriffe in der Dermatologie, Plastischen Chirurgie, Orthopädie und Allgemeinchirurgie erfordern häufig zuverlässige Verschlussmethoden, die eine schnellere Heilung und minimale Narbenbildung fördern.

- Zudem treibt der Ausbau ambulanter Operationszentren und ambulanter Behandlungseinrichtungen die Nachfrage nach topischen Hautklebstoffen an, da diese Einrichtungen häufig schnelle und effiziente Wundverschlusslösungen bevorzugen, die eine zügigere Entlassung der Patienten ermöglichen.

- Das wachsende Bewusstsein von medizinischem Fachpersonal für die klinischen Vorteile von Hautklebstoffen, darunter weniger Nadelstichverletzungen und ein verbesserter Patientenkomfort, unterstützt die Markteinführung in Krankenhäusern und Fachkliniken zusätzlich.

Zurückhaltung/Herausforderung

„ Produktkostenbeschränkungen und Risiko von Komplikationen im Zusammenhang mit Klebstoffen “

- Trotz der Vorteile topischer Hautklebstoffe schränken bestimmte Herausforderungen deren breite Anwendung in einigen Gesundheitseinrichtungen weiterhin ein. Ein wesentliches Hindernis sind die vergleichsweise höheren Kosten moderner medizinischer Klebstoffe im Vergleich zu traditionellen Wundverschlussmethoden wie Nähten und Klammern, was ihren Einsatz in kostensensiblen Gesundheitssystemen unattraktiv machen kann.

- Beispielsweise greifen viele Krankenhäuser in Entwicklungsländern Asiens, Afrikas und Lateinamerikas aufgrund begrenzter Budgets und des eingeschränkten Zugangs zu modernen Wundverschlusstechnologien weiterhin auf konventionelle Nahttechniken zurück, obwohl Hautkleber schnellere und weniger invasive Behandlungsmöglichkeiten bieten.

- Eine weitere Herausforderung besteht im potenziellen Risiko von Komplikationen im Zusammenhang mit Klebstoffen, wie z. B. allergischen Reaktionen, Hautreizungen oder einer verminderten Haftwirkung in Bereichen, die Feuchtigkeit oder Bewegung ausgesetzt sind. Diese Faktoren können die Eignung von topischen Hautklebstoffen für bestimmte Wundarten oder chirurgische Eingriffe einschränken.

- Darüber hinaus müssen Gesundheitsdienstleister eine angemessene Schulung und Produktauswahl gewährleisten, um optimale Wundverschluss-Ergebnisse zu erzielen, da falsche Anwendungstechniken die Haftfestigkeit und den Heilungserfolg beeinträchtigen können.

- Regulatorische Anforderungen und Produktzulassungsverfahren für medizinische Klebstoffe können Hersteller, die neue Formulierungen auf globalen Märkten einführen möchten, vor Herausforderungen stellen. Die Gewährleistung von Produktsicherheit, Biokompatibilität und gleichbleibender Leistung erfordert strenge Tests und die Einhaltung der Vorschriften für Medizinprodukte.

- Die Bewältigung dieser Herausforderungen durch kontinuierliche Produktinnovation, Kostenoptimierung und verbesserte klinische Schulungsprogramme wird unerlässlich sein, um die Anwendung topischer Hautklebstoffe auszuweiten und ein langfristiges Marktwachstum zu fördern.

Marktübersicht für topische Hautklebstoffe

Der Markt ist segmentiert nach Produkttyp, Anwendung, Endnutzern und Vertriebskanal.

• Nach Produkttyp

Basierend auf dem Produkttyp ist der Markt für topische Hautklebstoffe in 2-Octylcyanacrylat-Klebstoffe, N-Butylcyanacrylat-Klebstoffe, 2-Ethylcyanacrylat-Klebstoffe und Methylcyanacrylat-Klebstoffe unterteilt. Das Segment der 2-Octylcyanacrylat-Klebstoffe dominierte 2025 mit einem Marktanteil von 46,8 % und erzielte damit den größten Umsatz. Dies ist auf die überlegene Flexibilität, Festigkeit und Biokompatibilität dieses Klebstoffs für Wundverschlussanwendungen zurückzuführen. Dieser Klebstofftyp wird aufgrund seiner Fähigkeit, starke Hautverbindungen bei gleichzeitiger Minimierung der Gewebetoxizität herzustellen, häufig in der Chirurgie eingesetzt. Medizinisches Fachpersonal bevorzugt 2-Octylcyanacrylat, da es längere Polymerketten aufweist, die eine höhere Haltbarkeit und Bruchfestigkeit bei Patientenbewegungen gewährleisten. Die zunehmende Anwendung minimalinvasiver chirurgischer Eingriffe steigert die Nachfrage nach fortschrittlichen Hautklebstoffen zusätzlich. Darüber hinaus fördert die steigende Beliebtheit nicht-invasiver Wundverschlussverfahren, die auf Nähte oder Klammern verzichten, das Wachstum dieses Segments. Krankenhäuser und ambulante Operationszentren setzen diese Klebstoffe vermehrt ein, um die Eingriffszeit zu verkürzen und den Patientenkomfort zu verbessern. Kontinuierliche Innovationen bei medizinischen Klebstoffen und die steigende Anzahl ambulanter chirurgischer Eingriffe verstärken weltweit die Nachfrage nach 2-Octylcyanoacrylat-Produkten.

Das Segment der N-Butylcyanoacrylat-Klebstoffe wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,8 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die Kosteneffizienz und die zunehmende Anwendung in der Trauma- und Notfallwundversorgung. N-Butylcyanoacrylat-Klebstoffe werden aufgrund ihrer schnellen Polymerisation und starken Klebeeigenschaften häufig zur schnellen Wundversorgung in Notaufnahmen und Traumazentren eingesetzt. Die steigende Anzahl von traumatischen Verletzungen, Verkehrsunfällen und kleineren Schnittwunden trägt zum wachsenden Einsatz dieses Klebstofftyps bei. Darüber hinaus bevorzugen Gesundheitseinrichtungen in Schwellenländern N-Butylcyanoacrylat-Klebstoffe, da diese im Vergleich zu anderen modernen Formulierungen eine zuverlässige Leistung zu geringeren Kosten bieten. Das wachsende Bewusstsein für Infektionsprävention und schnellere Wundheilung fördert ebenfalls die Anwendung medizinischer Klebstoffe. Fortschritte bei den Produktformulierungen verbessern zudem die Klebekraft und das Sicherheitsprofil und unterstützen so das Wachstum dieses Segments im Prognosezeitraum.

• Auf Antrag

Basierend auf der Anwendung ist der Markt für topische Hautkleber in chirurgische Inzisionen, traumatisch bedingte Schnittwunden, Verbrennungen und Hauttransplantationen, Wundverschluss, chronische Wunden und Sonstiges unterteilt. Das Segment der chirurgischen Inzisionen dominierte 2025 mit einem Marktanteil von 41,2 %, was auf die weltweit steigende Anzahl chirurgischer Eingriffe zurückzuführen ist. Topische Hautkleber werden aufgrund ihrer Fähigkeit, einen schnellen, sterilen und ästhetisch ansprechenden Wundverschluss zu ermöglichen, häufig zum Verschluss chirurgischer Inzisionen eingesetzt. Diese Kleber tragen dazu bei, die Operationszeit zu verkürzen und das Entfernen von Fäden überflüssig zu machen, wodurch der Patientenkomfort und die Genesung verbessert werden. Die zunehmende Anwendung minimalinvasiver und kosmetischer Eingriffe steigert ebenfalls die Nachfrage nach effektiven Wundverschlusslösungen. Darüber hinaus reduzieren topische Hautkleber im Vergleich zu herkömmlichen Nähten oder Klammern das Risiko von Infektionen und Narbenbildung. Krankenhäuser und Chirurgen bevorzugen diese Kleber zunehmend für kleine chirurgische Wunden und laparoskopische Eingriffe. Der Ausbau der Gesundheitsinfrastruktur und die weltweite Expansion chirurgischer Einrichtungen treiben die Nachfrage nach Hautklebern in der Chirurgie zusätzlich an.

Das Segment der durch Traumata verursachten Schnittverletzungen wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,3 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die weltweit steigende Zahl von Unfällen und Notfalleinsätzen. Topische Hautklebstoffe werden in Notaufnahmen zunehmend zur schnellen Versorgung kleinerer Schnitt- und Risswunden eingesetzt. Diese Klebstoffe ermöglichen es medizinischem Fachpersonal, Wunden schnell und ohne komplexe chirurgische Eingriffe zu behandeln. Zunehmende Verkehrsunfälle, Arbeitsunfälle und Sportverletzungen treiben die Nachfrage nach effizienten Wundversorgungslösungen an. Darüber hinaus reduzieren topische Klebstoffe den Bedarf an Anästhesie und verkürzen die Behandlungszeit in der Notfallversorgung. Auch das wachsende Bewusstsein von medizinischem Fachpersonal für die klinischen Vorteile medizinischer Klebstoffe trägt zum Wachstum dieses Segments bei. Der weltweite Ausbau von Traumazentren und Notfalldiensten dürfte die Anwendung topischer Hautklebstoffe in der Traumabehandlung weiter fördern.

• Von Endnutzern

Basierend auf den Endnutzern ist der Markt für topische Hautklebstoffe in Krankenhäuser, Kliniken, Traumazentren, ambulante Operationszentren und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte 2025 mit einem Marktanteil von 48,6 %, was auf die hohe Anzahl an chirurgischen Eingriffen und Traumabehandlungen in Krankenhäusern zurückzuführen ist. Krankenhäuser dienen als primäre Gesundheitszentren, in denen täglich eine Vielzahl von Operationen und Wundbehandlungen durchgeführt werden. Die Verfügbarkeit moderner medizinischer Infrastruktur und qualifizierter Fachkräfte fördert die breite Anwendung topischer Hautklebstoffe in Krankenhäusern. Darüber hinaus bevorzugen Krankenhäuser diese Klebstoffe, da sie die Operationszeit verkürzen und die Genesungsergebnisse der Patienten verbessern. Steigende Krankenhauseinweisungen aufgrund chronischer Erkrankungen und Traumata tragen ebenfalls zur wachsenden Nachfrage nach effektiven Wundverschlusslösungen bei. Zudem stärken der Ausbau von Krankenhausnetzwerken und die Verbesserung der Gesundheitsinfrastruktur in Schwellenländern die Dominanz dieses Segments.

Für das Segment der ambulanten Operationszentren wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,1 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die steigende Nachfrage nach ambulanten Eingriffen. Ambulante Operationszentren bieten kostengünstige und komfortable Behandlungsmöglichkeiten für Patienten, die kleinere Operationen und Wundversorgung benötigen. Hautklebstoffe werden in diesen Zentren häufig eingesetzt, da sie Wunden schnell und effizient verschließen und so einen längeren Krankenhausaufenthalt vermeiden. Die zunehmende Verbreitung minimalinvasiver Eingriffe steigert die Nachfrage nach Hautklebstoffen im ambulanten Bereich zusätzlich. Kürzere Eingriffszeiten und schnellere Entlassungen machen diese Klebstoffe zudem besonders geeignet für ambulante Einrichtungen. Die weltweit steigende Anzahl ambulanter Operationszentren und die zunehmenden Strategien zur Kostendämpfung im Gesundheitswesen werden das Wachstum dieses Segments voraussichtlich weiter beschleunigen.

• Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt für topische Hautklebstoffe in Direktvertrieb und Einzelhandel unterteilt. Das Segment Direktvertrieb dominierte 2025 mit einem Marktanteil von 62,4 % und erzielte damit den größten Umsatz. Dies ist auf die starke Präsenz von Medizinprodukteherstellern zurückzuführen, die ihre Produkte direkt an Krankenhäuser und Gesundheitseinrichtungen liefern. Direktvertriebskanäle ermöglichen es Herstellern, langfristige Lieferverträge mit Krankenhäusern, Kliniken und OP-Zentren abzuschließen. Diese Vereinbarungen gewährleisten eine kontinuierliche Produktverfügbarkeit und ermöglichen es Gesundheitsdienstleistern, auf fortschrittliche medizinische Klebstoffe zuzugreifen. Darüber hinaus bietet der Direktvertrieb Herstellern eine bessere Kontrolle über Preisgestaltung, Vertriebslogistik und Kundenbeziehungen. Die steigende Nachfrage nach chirurgischen Verbrauchsmaterialien in Krankenhäusern verstärkt das Wachstum dieses Segments zusätzlich. Medizinprodukteunternehmen bieten über Direktvertriebskanäle auch technischen Support und Schulungen an, was die Produktakzeptanz in Gesundheitseinrichtungen fördert.

Für den Einzelhandel wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,9 % das schnellste Wachstum erwartet. Treiber dieses Wachstums ist die zunehmende Verfügbarkeit von topischen Hautklebstoffen in Apotheken und über Online-Plattformen für medizinische Produkte. Der Einzelhandel gewinnt immer mehr an Bedeutung für Produkte zur Versorgung kleinerer Wunden, die sowohl ambulant als auch zu Hause eingesetzt werden. Verbraucher und medizinisches Fachpersonal erwerben medizinische Klebstoffe für kleine Schnitte und Verletzungen in Apotheken und über E-Commerce-Plattformen. Der steigende Trend zur Selbstversorgung und häuslichen Pflege trägt ebenfalls zur erhöhten Nachfrage im Einzelhandel bei. Darüber hinaus fördern expandierende digitale Marktplätze im Gesundheitswesen und eine verbesserte Produktverfügbarkeit das Wachstum dieses Segments weltweit.

Regionale Analyse des Marktes für topische Hautklebstoffe

- Nordamerika dominierte 2025 mit einem Umsatzanteil von rund 42,3 % den Markt für topische Hautklebstoffe. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, die starke Verbreitung innovativer Wundverschlusstechnologien und die Präsenz führender Medizinproduktehersteller zurückzuführen. Die steigende Anzahl chirurgischer Eingriffe, die wachsende Nachfrage nach minimalinvasiven Behandlungsmethoden und der Ausbau ambulanter Operationszentren treiben die Anwendung topischer Hautklebstoffe in Krankenhäusern und Fachkliniken der Region maßgeblich voran.

- Im nordamerikanischen Gesundheitswesen werden topische Hautkleber zur Wundversorgung zunehmend bevorzugt, da sie im Vergleich zu herkömmlichen Nähten oder Klammern die Behandlungszeit verkürzen, das Infektionsrisiko minimieren und bessere kosmetische Ergebnisse erzielen. Diese Produkte finden breite Anwendung in Notaufnahmen, dermatologischen Kliniken und ambulanten Operationszentren zur Versorgung kleinerer Schnittwunden und chirurgischer Inzisionen.

- Die starke Präsenz technologisch fortschrittlicher Gesundheitseinrichtungen, hohe Gesundheitsausgaben und kontinuierliche Produktinnovationen führender Medizintechnikunternehmen fördern das Wachstum des Marktes für topische Hautklebstoffe in Nordamerika zusätzlich. Darüber hinaus begünstigt die steigende Nachfrage nach ambulanten Operationen und patientenzentrierten Versorgungsmodellen den Einsatz fortschrittlicher Wundverschlusslösungen wie medizinischer Klebstoffe.

Einblick in den US-Markt für topische Hautklebstoffe

Der US-amerikanische Markt für topische Hautklebstoffe wird 2025 den größten Anteil in Nordamerika ausmachen. Treiber dieser Entwicklung sind die fortschrittliche Gesundheitsinfrastruktur der USA und die hohe Akzeptanz minimalinvasiver Operationstechniken. Krankenhäuser, ambulante Operationszentren sowie spezialisierte orthopädische und dermatologische Kliniken setzen zunehmend topische Hautklebstoffe ein, um die Effizienz von Operationen zu steigern und die Behandlungsergebnisse zu verbessern. Die steigende Anzahl kosmetischer und rekonstruktiver Eingriffe sowie die wachsende Nachfrage nach schnelleren Wundverschlussmethoden in Notaufnahmen fördern das Marktwachstum zusätzlich. Darüber hinaus tragen intensive Forschungs- und Entwicklungsaktivitäten, kontinuierliche Produkteinführungen und die Präsenz führender Medizintechnikunternehmen zur zunehmenden Verbreitung topischer Hautklebstoffe im US-amerikanischen Gesundheitssystem bei.

Einblick in den europäischen Markt für topische Hautklebstoffe

Der europäische Markt für topische Hautklebstoffe wird im Prognosezeitraum voraussichtlich ein signifikantes Wachstum verzeichnen. Haupttreiber sind die steigende Anzahl chirurgischer Eingriffe, die wachsende Nachfrage nach minimalinvasiven Behandlungen und das zunehmende Bewusstsein für fortschrittliche Wundversorgungslösungen. Die gut etablierten Gesundheitssysteme der Region und der Fokus auf qualitativ hochwertige Patientenversorgung ermutigen Krankenhäuser und chirurgische Zentren zur Einführung innovativer Wundverschlusstechnologien. Darüber hinaus trägt die zunehmende Häufigkeit von Sportverletzungen, orthopädischen Eingriffen und kosmetischen Operationen in Europa zur Nachfrage nach topischen Hautklebstoffen bei. Auch der wachsende Fokus auf kürzere Krankenhausaufenthalte und eine verbesserte postoperative Genesung fördert die Anwendung dieser Produkte in Gesundheitseinrichtungen.

Einblick in den britischen Markt für topische Hautklebstoffe

Der britische Markt für topische Hautklebstoffe dürfte im Prognosezeitraum aufgrund der steigenden Anzahl chirurgischer Eingriffe und des zunehmenden Fokus auf effiziente Wundversorgungsmethoden ein stetiges Wachstum verzeichnen. Krankenhäuser und ambulante Einrichtungen setzen vermehrt auf topische Hautklebstoffe, da diese einen schnelleren Wundverschluss, ein geringeres Infektionsrisiko und einen höheren Patientenkomfort ermöglichen. Darüber hinaus stützen der Ausbau ambulanter Operationszentren und die steigende Beliebtheit kosmetischer dermatologischer Eingriffe die Nachfrage nach fortschrittlichen Wundverschlussprodukten im Land. Die starke Gesundheitsinfrastruktur Großbritanniens und die kontinuierliche Einführung innovativer Medizintechnologien tragen zusätzlich zur Marktentwicklung bei.

Einblick in den deutschen Markt für topische Hautklebstoffe

Der deutsche Markt für topische Hautklebstoffe wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Begünstigt wird dies durch die fortschrittliche Gesundheitsversorgung des Landes und den starken Fokus auf medizinische Innovationen. Die steigende Anzahl orthopädischer Eingriffe, Traumabehandlungen und dermatologischer Behandlungen führt zu einer erheblichen Nachfrage nach effizienten Wundverschlusslösungen. Deutsche Krankenhäuser und chirurgische Zentren integrieren topische Hautklebstoffe zunehmend in ihre Behandlungsprotokolle, da diese die Behandlungsdauer verkürzen und die Genesung der Patienten beschleunigen. Darüber hinaus tragen die Präsenz führender Medizinproduktehersteller und hohe Investitionen in die Gesundheitsforschung weiter zum Wachstum des Marktes für topische Hautklebstoffe in Deutschland bei.

Einblick in den Markt für topische Hautklebstoffe im asiatisch-pazifischen Raum

Der Markt für topische Hautklebstoffe im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich am schnellsten wachsen und eine durchschnittliche jährliche Wachstumsrate (CAGR) von rund 8,7 % erreichen. Treiber dieses Wachstums sind der rasche Ausbau der Gesundheitsinfrastruktur, die steigende Anzahl chirurgischer Eingriffe und das zunehmende Bewusstsein für fortschrittliche Wundverschlusstechnologien. Länder wie China, Indien und Japan verzeichnen deutliche Verbesserungen beim Zugang zur Gesundheitsversorgung und der Einführung medizinischer Technologien. Die wachsende Zahl von Krankenhäusern, ambulanten Operationszentren und Fachkliniken in der Region trägt zur steigenden Nachfrage nach topischen Hautklebstoffen bei. Darüber hinaus fördern steigende Gesundheitsausgaben, eine wachsende Patientenzahl und die zunehmende Verbreitung von Traumata und chronischen Erkrankungen das Marktwachstum.

Einblick in den japanischen Markt für topische Hautklebstoffe

Der japanische Markt für topische Hautklebstoffe gewinnt aufgrund des hochentwickelten Gesundheitssystems und der steigenden Nachfrage nach fortschrittlichen Medizintechnologien zunehmend an Bedeutung. Die steigende Anzahl minimalinvasiver Eingriffe und der wachsende Fokus auf effiziente Wundversorgungslösungen ermutigen Gesundheitsdienstleister, topische Hautklebstoffe einzusetzen. Auch die alternde Bevölkerung Japans trägt zu einem Anstieg chirurgischer Eingriffe und des Bedarfs an Wundversorgung bei, insbesondere in der Orthopädie und Dermatologie. Darüber hinaus fördert der starke Fokus des Landes auf medizinische Innovation und Patientensicherheit weiterhin die Anwendung fortschrittlicher Wundverschlussprodukte.

Einblick in den chinesischen Markt für topische Hautklebstoffe

Der chinesische Markt für topische Hautklebstoffe wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Treiber dieses Wachstums sind die rasch expandierende Gesundheitsinfrastruktur und die steigende Anzahl chirurgischer Eingriffe in China. Die zunehmende Anzahl von Krankenhäusern und Gesundheitseinrichtungen sowie die steigenden staatlichen Investitionen in die Modernisierung des Gesundheitswesens fördern die Anwendung fortschrittlicher Wundverschlusstechnologien erheblich. Darüber hinaus trägt die steigende Häufigkeit von Traumata, kosmetischen Eingriffen und orthopädischen Operationen zur wachsenden Nachfrage nach topischen Hautklebstoffen bei. Die Präsenz inländischer Medizinproduktehersteller und die zunehmende Verfügbarkeit kostengünstiger Wundverschlussprodukte unterstützen das Marktwachstum in ganz China zusätzlich.

Marktanteil von topischen Hautklebstoffen

Die Branche der topischen Hautklebstoffe wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Johnson & Johnson (USA)

• Baxter International Inc. (USA)

• B. Braun SE (Deutschland)

• Medtronic plc (Irland)

• Advanced Medical Solutions Group plc (Großbritannien)

• Gem Srl (Italien)

• Peter Surgical (Frankreich)

• Dermabond (USA)

• Adhezion Biomedical, LLC (USA)

• 3M Company (USA)

• Medline Industries, LP (USA)

• Stryker Corporation (USA)

• Bioseal, Inc. (USA)

• Aesculap, Inc. (Deutschland)

• Chemence Medical, Inc. (Großbritannien)

• Henkel AG & Co. KGaA (Deutschland)

• Glustitch Inc. (Kanada)

• Meyer-Haake GmbH (Deutschland)

• Tissuemed Ltd. (Großbritannien)

• Sun Medical Co., Ltd. (Japan)

Neueste Entwicklungen auf dem globalen Markt für topische Hautklebstoffe

- Im Februar 2021 gab die Advanced Medical Solutions Group plc die Markteinführung von LiquiBand® XL bekannt, einem topischen Hautkleber, der für einen starken und flexiblen Wundverschluss bei chirurgischen Schnitten und traumatischen Schnittverletzungen entwickelt wurde. Das Produkt nutzt eine fortschrittliche, auf Cyanoacrylat basierende Klebstofftechnologie, die eine schnelle Polymerisation ermöglicht und eine mikrobielle Barriere bildet. Dies trägt zu einer schnelleren Heilung und besseren kosmetischen Ergebnissen bei der chirurgischen Wundversorgung bei.

- Im März 2022 kündigte Medtronic plc die Einführung des V-Loc Wundverschlussgeräts an, das mit topischen Hautklebetechnologien zur Verbesserung des Wundverschlusses bei chirurgischen Inzisionen ausgestattet ist. Ziel der Entwicklung war die Optimierung des chirurgischen Arbeitsablaufs, die Reduzierung des Bedarfs an herkömmlichen Nähten und Klammern sowie die Förderung minimalinvasiver Wundverschlussverfahren.

- Im April 2023 kündigte die Advanced Medical Solutions Group plc die Markteinführung von LiquiBandFix8 Mesh Skin Adhesive an, einem Produkt zur sicheren Fixierung von Netzen und zum Wundverschluss bei chirurgischen Eingriffen. Es kombiniert ein medizinisches Netzgewebe mit topischer Hautklebetechnologie und bietet so eine flexible, wasserdichte mikrobielle Barriere sowie eine verbesserte Wundversorgung.

- Im Juli 2023 erweiterte Ethicon (Johnson & Johnson MedTech) die klinische Anwendung seines DERMABOND PRINEO Hautverschlusssystems, eines topischen Hautklebers in Kombination mit einem selbsthaftenden Netz zur Wundversorgung chirurgischer Inzisionen. Das System bietet eine starke, flexible mikrobielle Barriere und hat im Vergleich zu herkömmlichen Nahttechniken verbesserte kosmetische Ergebnisse und eine verkürzte Krankenhausverweildauer gezeigt.

- Im Mai 2024 kündigte GluStitch Inc. die Markteinführung von GluStitch® Topical Skin Adhesive für den chirurgischen Wundverschluss an. Das Produkt wurde auf Basis von Cyanoacrylat-Formulierungen in medizinischer Qualität entwickelt und ermöglicht eine schnelle Haftung, ein reduziertes Infektionsrisiko und verbesserte Wundheilungsergebnisse in der Notfallversorgung und bei chirurgischen Eingriffen.

- Im September 2025 kündigte die Advanced Medical Solutions Group plc die Erweiterung ihres Portfolios an topischen Hautklebstoffen der Marke LiquiBand an. Dabei wurden verbesserte Formulierungen eingeführt, die eine schnellere Polymerisation und stärkere Haftung für den Einsatz bei minimalinvasiven chirurgischen Eingriffen und der Notfallwundversorgung ermöglichen.

- Im November 2025 kündigte Chemence Medical die Entwicklung einer topischen Hautklebstoffplattform der nächsten Generation auf Cyanoacrylatbasis an. Diese Plattform soll die Wundverschlussfestigkeit und den antimikrobiellen Schutz verbessern und damit der wachsenden Nachfrage nach fortschrittlichen Wundversorgungslösungen und Alternativen zu Nahtmaterial und Klammern in der Chirurgie gerecht werden.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.