Global Tyre Inflators Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.33 Billion

USD

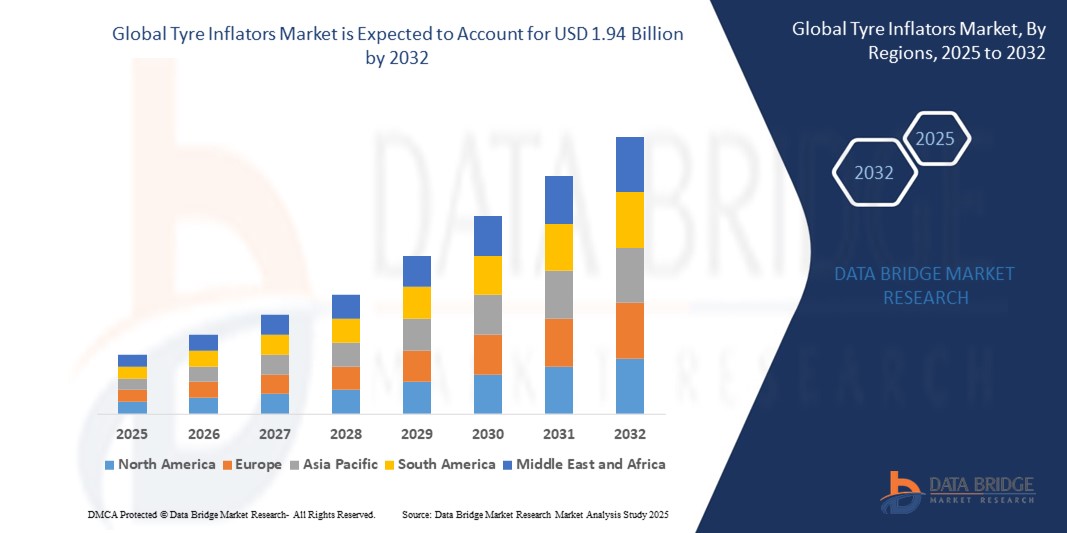

1.94 Billion

2024

2032

USD

1.33 Billion

USD

1.94 Billion

2024

2032

| 2025 –2032 | |

| USD 1.33 Billion | |

| USD 1.94 Billion | |

| % | |

|

Globale Marktsegmentierung für Reifenfüller nach Typ (12-V-Typ, 120-V-Typ und wiederaufladbarer Typ), Produkttyp (tragbarer Reifenfüller und wandmontierter Reifenfüller), Technologie (herkömmlicher Reifenfüller und digitaler Reifenfüller), Vertriebskanal (Direktvertrieb und Distributor), Anwendung (Haushalt, Autowerkstatt, Automobilhersteller und andere gewerbliche Nutzung) – Branchentrends und Prognose bis 2032

Reifenfüller Marktgröße

- Der globale Markt für Reifenfüller hatte im Jahr 2024 einen Wert von 1,33 Milliarden US-Dollar und dürfte bis 2032 1,94 Milliarden US-Dollar erreichen , bei einer CAGR von 4,83 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Einführung von Sicherheitsstandards für Kraftfahrzeuge, einen Anstieg der Fahrzeugbesitzzahlen in Schwellenländern und das wachsende Bewusstsein der Verbraucher für die regelmäßige Reifenwartung vorangetrieben.

- Technologische Fortschritte bei tragbaren und digitalen Reifenfüllern sowie der zunehmende Trend zur Do-it-yourself-Autowartung tragen ebenfalls erheblich zur Marktexpansion bei.

Marktanalyse für Reifenfüller

- Der Markt erlebt einen stetigen Übergang von traditionellen manuellen Luftpumpen hin zu automatisierten und kabellosen digitalen Luftpumpen, angetrieben von der Nachfrage der Verbraucher nach Komfort, Effizienz und intelligenten Funktionen.

- Die rasante Urbanisierung und Infrastrukturentwicklung in Entwicklungsregionen fördert die häufigere Nutzung von Privat- und Nutzfahrzeugen und steigert damit die Nachfrage nach zuverlässigen Reifenpflegewerkzeugen wie Reifenfüllern.

- Europa dominierte den Markt für Reifenfüller mit dem größten Umsatzanteil von 38,12 % im Jahr 2024, bedingt durch strenge Sicherheitsvorschriften für Kraftfahrzeuge, hohe Fahrzeugbesitzraten und ein wachsendes Bewusstsein für die Reifenpflege zur Kraftstoffeffizienz und Emissionskontrolle.

- Im asiatisch-pazifischen Raum wird voraussichtlich die höchste Wachstumsrate auf dem globalen Markt für Reifenfüller verzeichnet, getrieben durch die schnelle Urbanisierung, die Expansion des Automobilsektors und steigende verfügbare Einkommen in den Schwellenländern.

- Das 12-V-Segment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, da es unter Fahrzeugbesitzern weit verbreitet zum Reifenbefüllen unterwegs verwendet wird. Diese Füllgeräte sind mit dem Zigarettenanzünder im Auto kompatibel und daher äußerst praktisch und tragbar für den Einsatz im Notfall am Straßenrand. Ihre Erschwinglichkeit und die einfache Verfügbarkeit über den Automobilhandel fördern ihre Akzeptanz bei Privatfahrzeugnutzern zusätzlich.

Berichtsumfang und Marktsegmentierung für Reifenfüller

|

Eigenschaften |

Wichtige Markteinblicke zu Reifenfüllern |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

• Zunehmende Integration von intelligenten Sensoren und IoT in Reifenfüllern • Ausbau der Kfz-Ersatzteildienste in Schwellenländern |

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

Markttrends für Reifenfüller

„Zunehmende Nutzung von Virtual und Augmented Reality in Schießstand-Trainingsmodulen“

• Die Integration von virtueller und erweiterter Realität (VR/AR) in Schießstand-Trainingsprogramme verändert das Benutzererlebnis, indem sie realistische Kampf- und Taktiksimulationen ohne scharfe Munition ermöglicht, das Betriebsrisiko reduziert und gleichzeitig das Engagement und die Bindung verbessert.

• VR-basierte Simulatoren ermöglichen es den Betreibern, anpassbare Trainingsszenarien zu erstellen, die auf den zivilen, polizeilichen oder militärischen Einsatz zugeschnitten sind. Sie unterstützen wiederholbare Übungen und Leistungsverfolgung in einer sicheren, kontrollierten Umgebung, die Verletzungen und Verschleiß der Ausrüstung minimiert

• Da die Technologiekosten sinken, investieren immer mehr kommerzielle und institutionelle Betreiber in immersive Systeme, die szenariobasierte Entscheidungsübungen ermöglichen und so dazu beitragen, die Nachfrage nach moderner, kostengünstiger Trainingsinfrastruktur in städtischen und abgelegenen Gebieten zu decken.

• Beispielsweise setzt das US-Militär VR-integrierte Schießsimulatoren in verschiedenen Trainingskommandos ein, während private Schießstände in Deutschland und Südkorea AR-Headsets und projizierte Ziele eingeführt haben, um das Benutzerangebot zu erweitern.

• Der Übergang zu digitalen Trainingsumgebungen beschleunigt sich aufgrund des Bedarfs an skalierbaren, platzsparenden Lösungen, die die Munitionsabhängigkeit reduzieren, die ökologische Nachhaltigkeit fördern und technisch versierte Benutzer ansprechen, die nach Möglichkeiten zum Aufbau fortgeschrittener Fähigkeiten suchen.

Marktdynamik für Reifenfüller

Treiber

„Steigende Investitionen von Regierung und Verteidigung in die Ausbildungsinfrastruktur für Militär und Polizei“

• Nationale Regierungen verwenden zunehmend Mittel aus dem Verteidigungsbudget für die Modernisierung von Schusswaffen-Trainingseinrichtungen und den Bau neuer modularer Schießstände, um die Kampfbereitschaft, taktische Präzision und Reaktionszeit von Militär- und Polizeieinheiten zu verbessern.

• Diese Investitionen fließen sowohl in feste als auch in mobile Schießstandinstallationen, die Echtzeitanalysen, fortschrittliche Zielsysteme und szenariobasierte Übungen unterstützen, um moderne Trainingsstandards in feindlichen und nicht-traditionellen Bedrohungsumgebungen zu erfüllen.

• Öffentliche Sicherheitsbehörden arbeiten auch mit privaten Auftragnehmern und Technologieanbietern zusammen, um ihre Trainingszentren mit intelligenten Schießstandplattformen und integrierter Software zur Verfolgung von Leistungskennzahlen auszustatten und so die Transparenz und Rechenschaftspflicht im Umgang mit Schusswaffen zu erhöhen.

• So hat das indische Verteidigungsministerium im Rahmen seiner Initiative „Modernisierung der Streitkräfte“ kürzlich eine Reihe von Verbesserungen der Schießplatzinfrastruktur angekündigt, während NATO-Partner wie Großbritannien und Polen als Reaktion auf die sich entwickelnden globalen Bedrohungen ihre Ausbildungseinrichtungen verstärken.

• Diese staatlich geführten Initiativen beschleunigen die Bereitstellung hochwertiger Trainingsumgebungen und kommen dem kommerziellen Markt direkt zugute, da Anbieter und Dienstleister eine steigende Nachfrage nach schlüsselfertigen Konstruktions-, Wartungs- und simulationsbasierten Systemen feststellen.

Einschränkung/Herausforderung

„Strenge Umwelt- und Regulierungsauflagen wirken sich auf die Stadterweiterung aus“

• Hohe Einrichtungskosten, die spezielle Bauarbeiten, Umweltschutzmaßnahmen und Konformitätszertifizierungen erfordern, halten kleine und mittlere Betreiber davon ab, in den Markt einzusteigen oder dort zu expandieren, da die anfänglichen Kapitalausgaben in den ersten Betriebsjahren oft die Renditeerwartungen übersteigen und Kosten für die Gestaltung des Schießplatzes, die ballistische Eindämmung und die Einhaltung der Sicherheitsvorschriften beinhalten

• Laufende Wartungskosten für intelligente Schießanlagen, Heizungs-, Lüftungs- und Klimatechnik, Kugelfangsysteme und elektronische Ziele setzen die Betreiber finanziell stark unter Druck, insbesondere an Standorten mit geringem Verkehrsaufkommen oder in der Saison, wo die Auslastung die für die Aufrechterhaltung der Hightech-Infrastruktur erforderlichen Betriebskosten nicht rechtfertigt.

• Komplexe städtische Bebauungsvorschriften und Umwelteinwände tragen zu erheblichen Verzögerungen oder Absagen geplanter Schießstände in dicht besiedelten Regionen bei, in denen die Nachfrage ansonsten hoch sein könnte, aufgrund des Widerstands der Bevölkerung, gesetzlicher Beschränkungen des Waffengebrauchs und der für die Genehmigung erforderlichen ökologischen Bewertungen

• So wurden beispielsweise in Kanada und Japan mehrere Projekte für städtische Schießstände aufgrund einer Mischung aus Finanzierungsengpässen, Widerstand der Anwohner und strengen behördlichen Genehmigungsverfahren ins Stocken geraten oder abgesagt. Dies erschwert es privaten oder institutionellen Akteuren, Trainingseinrichtungen zu errichten, selbst wenn lokales Interesse und Nachfrage bestehen.

• Diese finanziellen und betrieblichen Belastungen schränken das Marktwachstum in unterversorgten Gebieten ein und unterstreichen den Bedarf an erschwinglichen Reichweitentechnologien und strategischen staatlichen Anreizen, um eine breitere Zugänglichkeit und Akzeptanz zu gewährleisten und gleichzeitig die öffentliche Sicherheit und die kommerzielle Machbarkeit in Einklang zu bringen.

Marktumfang für Reifenfüller

Der Markt ist nach Typ, Produkttyp, Technologie, Vertriebskanal und Anwendung segmentiert.

- Nach Typ

Der Markt für Reifenfüllgeräte ist nach Typ in 12-V-, 120-V- und wiederaufladbare Geräte unterteilt. Das 12-V-Segment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, da es unter Fahrzeugbesitzern weit verbreitet zum Aufpumpen von Reifen unterwegs verwendet wird. Diese Füllgeräte sind mit dem Zigarettenanzünder im Auto kompatibel und daher äußerst praktisch und tragbar für den Einsatz im Notfall am Straßenrand. Ihre Erschwinglichkeit und die einfache Verfügbarkeit über den Automobilhandel fördern ihre Akzeptanz bei Privatfahrzeugnutzern zusätzlich.

Das Segment der wiederaufladbaren Luftpumpen dürfte zwischen 2025 und 2032 aufgrund der steigenden Nachfrage nach kabellosen, leichten und tragbaren Luftpumpen die höchste Wachstumsrate verzeichnen. Diese Luftpumpen bieten mehr Flexibilität und sind nicht mehr ständig an die Stromversorgung angeschlossen. Daher eignen sie sich besonders für den Einsatz im Freien, für Zweiräder und kleinere Fahrzeuge im städtischen Umfeld.

- Nach Produkttyp

Der Markt ist nach Produkttyp in tragbare Reifenfüller und wandmontierte Reifenfüller unterteilt. Das Segment der tragbaren Reifenfüller erzielte 2024 den höchsten Marktanteil, was auf den hohen Nutzen, die einfache Transportierbarkeit und die zunehmende Präferenz der Verbraucher für kompakte Lösungen für Privatfahrzeuge zurückzuführen ist. Ihre Möglichkeit, sie an verschiedenen Orten einzusetzen und im Fahrzeug zu verstauen, macht sie zu einem unverzichtbaren Haushaltsgerät für Fahrer, die schnelle und bequeme Lösungen zum Aufpumpen suchen.

Das Segment der wandmontierten Reifenfüllgeräte wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, unterstützt durch die zunehmende Nutzung in gewerblichen Umgebungen wie Tankstellen und Reifengeschäften. Diese Füllgeräte bieten Dauerbetrieb, effizienten Luftstrom und eine langlebige Konstruktion und eignen sich daher ideal für stark frequentierte Umgebungen und die Flottenwartung.

- Nach Technologie

Der Markt für Reifenfüllgeräte ist technologisch in konventionelle und digitale Reifenfüller unterteilt. Das Segment der konventionellen Reifenfüller war 2024 marktführend, vor allem aufgrund seiner Einfachheit, Langlebigkeit und seines kostengünstigen Designs, das eine breite Verbraucherbasis anspricht. Diese Füllgeräte werden oft manuell bedient und erfordern nur minimales technisches Verständnis, wodurch sie sich für Anwender in Entwicklungsregionen oder kostenbewussten Märkten eignen.

Das Segment der digitalen Reifenfüller wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch das steigende Interesse der Verbraucher an intelligenten, automatisierten Lösungen. Funktionen wie voreingestellte Druckregler, digitale Messgeräte und automatische Abschaltfunktionen verbessern das Benutzererlebnis und erhöhen die Genauigkeit, insbesondere bei Fahrzeugbesitzern der neuen Generation und Premium-Autowerkstätten.

- Nach Vertriebskanal

Basierend auf den Vertriebskanälen ist der Markt in Direktvertrieb und Distributoren segmentiert. Das Distributorensegment hatte 2024 den größten Umsatzanteil, angetrieben durch die breite Verfügbarkeit von Reifenfüllern über den Kfz-Ersatzteilhandel, E-Commerce-Plattformen und regionale Händler. Ihre ausgedehnten Netzwerke und ihre Kundenreichweite gewährleisten die Sichtbarkeit und Verfügbarkeit der Produkte sowohl in städtischen als auch in ländlichen Märkten.

Der Direktvertrieb dürfte zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, da Hersteller zunehmend Wert auf Markenkontrolle und Kundenbindung legen. Direktvertriebsmodelle über Online-Portale und unternehmenseigene Verkaufsstellen bieten höhere Gewinnmargen, individuelle Anpassungsmöglichkeiten und gebündelte Servicepakete, die sowohl Privat- als auch Geschäftskunden ansprechen.

- Nach Anwendung

Der Markt für Reifenfüllgeräte ist nach Anwendungsgebieten unterteilt in Haushalt, Autowerkstätten, Automobilhersteller und andere gewerbliche Anwendungen. Das Haushaltssegment dominierte den Markt im Jahr 2024, unterstützt durch die steigende Zahl privater Fahrzeugbesitzer, die persönliche Wartungswerkzeuge für mehr Komfort und Notfallvorsorge suchen. Kompaktes Design und einfache Bedienung machen Haushaltsfüllgeräte besonders in städtischen Wohngebieten beliebt.

Das Segment der Autowerkstätten wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Grund dafür sind die steigende Zahl an Servicezentren und die Nachfrage nach effizienten, leistungsstarken Gasgeneratoren zur Bewältigung der Kundenfluktuation. Diese Einrichtungen setzen sowohl auf wandmontierte als auch auf moderne digitale Gasgeneratoren, um die Servicequalität und die betriebliche Produktivität zu verbessern.

Regionale Analyse des Reifenfüllermarktes

• Europa dominierte den Markt für Reifenfüller mit dem größten Umsatzanteil von 38,12 % im Jahr 2024, bedingt durch strenge Sicherheitsvorschriften für Kraftfahrzeuge, hohe Fahrzeugbesitzraten und ein wachsendes Bewusstsein für die Reifenpflege zur Kraftstoffeffizienz und Emissionskontrolle

• Der Fokus der Region auf nachhaltige Transportmittel, zusammen mit einer fortschrittlichen Automobilinfrastruktur und der Vorliebe der Verbraucher für digitale, kompakte Gasgeneratoren, treibt die Marktexpansion im Bereich der Haushalts- und Gewerbeanwendungen weiter voran

Markteinblicke für Reifenfüller in Deutschland

Der deutsche Markt für Reifenfüllgeräte hatte 2024 den größten Marktanteil in Europa, angetrieben durch die starke Automobilindustrie und strenge Sicherheitsstandards. Deutsche Verbraucher bevorzugen zuverlässige und leistungsstarke Reifenfüllgeräte, insbesondere digitale und wiederaufladbare Modelle, die sowohl für den Einsatz in Privat- als auch in Nutzfahrzeugen geeignet sind. Ein robustes Aftermarket-Netzwerk und ein weit verbreitetes Bewusstsein für die Vorteile eines optimalen Reifendrucks unterstützen ein stetiges Marktwachstum.

Markteinblicke für Reifenfüller in Großbritannien

Der britische Markt für Reifenfüller wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, unterstützt durch den zunehmenden Trend zur Autopflege in Eigenregie und die steigende Nachfrage nach energieeffizienten Mobilitätslösungen. Die Verfügbarkeit tragbarer Füller über Online-Plattformen und Einzelhandelsketten sowie die hohe Bedeutung der Reifensicherheit in Großbritannien treiben die Produktakzeptanz voran. Die zunehmende Zahl von Elektrofahrzeugen und der zunehmende Besitz von Stadtautos fördert die Nutzung kompakter, vielseitiger Füller zusätzlich.

Markteinblicke für Reifenfüller in Nordamerika

Nordamerika hält einen bedeutenden Anteil am globalen Markt für Reifenfüllgeräte. Gründe hierfür sind die hohe Zahl privater Autobesitzer, der Fokus der Verbraucher auf Autozubehör und saisonale Veränderungen, die eine regelmäßige Reifenwartung erfordern. Die steigende Nachfrage nach benutzerfreundlichen und intelligenten Füllgeräten, insbesondere in Vorstädten und ländlichen Gebieten, prägt die Nachfrage. Staatliche Verkehrssicherheitskampagnen und Innovationen in der Fülltechnologie fördern das Marktwachstum zusätzlich.

Markteinblicke für Reifenfüller in den USA

Der US-Markt für Reifenfüller erzielte 2024 den höchsten Umsatz in Nordamerika. Dies ist auf die starke Neigung der Verbraucher zur Fahrzeugpflege und den weit verbreiteten Zugang zu Automobilprodukten zurückzuführen. Der Markt profitiert von einer Kombination aus Einzelhandelsdurchdringung, E-Commerce-Verfügbarkeit und der Nachfrage nach Komfortfunktionen wie digitalen Anzeigen und automatischer Abschaltung. Das zunehmende Bewusstsein für Kraftstoffverbrauch und Sicherheit von Fahrzeugen ermutigt Haushalte und Unternehmen, effiziente Fülllösungen einzusetzen.

Markteinblicke für Reifenfüller im asiatisch-pazifischen Raum

Der Markt für Reifenfüllgeräte im asiatisch-pazifischen Raum wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Grund hierfür sind die rasante Urbanisierung, steigende Fahrzeugverkäufe und eine wachsende Mittelschicht in Ländern wie China, Indien und Japan. Staatliche Initiativen zur Verkehrssicherheit sowie die zunehmende Verbreitung von Elektro- und Zweiradfahrzeugen sorgen für eine starke Nachfrage nach kompakten und kostengünstigen Reifenfüllgeräten.

Markteinblicke für Reifenfüller in China

Der chinesische Markt für Reifenfüller dominierte 2024 den asiatisch-pazifischen Raum umsatzmäßig, unterstützt durch den wachsenden Fuhrpark des Landes und den wachsenden Kfz-Ersatzteilmarkt. Chinesische Verbraucher greifen aufgrund der Bequemlichkeit und Erschwinglichkeit zunehmend auf digitale und tragbare Reifenfüller für Zwei- und Vierräder zurück. Der Trend zu intelligenter Mobilität und die Stärke der heimischen Produktion tragen zusätzlich zum Marktwachstum bei.

Markteinblicke für Reifenfüller in Japan

Der japanische Markt für Reifenfüller wird voraussichtlich zwischen 2025 und 2032 aufgrund der hohen Technologieakzeptanz, eines ausgereiften Automobil-Ökosystems und der steigenden Nachfrage nach sicherheitsorientierten Produkten die schnellste Wachstumsrate verzeichnen. Der Schwerpunkt des Landes auf Präzision und Zuverlässigkeit passt gut zur Einführung digitaler Reifenfüller. Angesichts einer alternden Bevölkerung und der steigenden Nachfrage nach automatisierten Lösungen erfreuen sich kompakte und benutzerfreundliche Reifenfüller sowohl im privaten als auch im gewerblichen Bereich zunehmender Beliebtheit.

Marktanteil von Reifenfüllern

Die Reifenfüllerbranche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- VIAIR CORPORATION (USA)

- Kensun (USA)

- Hendrickson USA, LLC (USA)

- ITW Global Tire Repair Inc. (USA)

- BONAIRE INDUSTRIES INC. (US)

- MAT Industries, LLC. (USA)

- Marmon Holdings, Inc. (USA)

- Berkshire Hathaway Inc. (USA)

- Coido Corporation (Taiwan)

- Guangzhou Meitun Electronic Commerce Co. Ltd (China)

- BLACK+DECKER Inc. (USA)

- Nova Gas Techniques (P) Limited (Indien)

- Airtec Corporation (USA)

- Pressure Systems International (USA)

- HANDWERKER (USA)

- PressureGuard (USA)

- STEMCO Products Inc. (USA)

Neueste Entwicklungen auf dem globalen Markt für Reifenfüller

- Im Oktober 2021 stellte Fanttik den Reifenfüller X8 Apex vor, ein tragbares Gerät mit fünf voreingestellten Füllmodi, das für eine Vielzahl von Fahrzeug- und Ausrüstungsanforderungen geeignet ist. Mit der Fähigkeit, Reifen mit bis zu 100 psi aufzupumpen, bietet er hohe Leistung und Komfort für Anwender, die zuverlässige Fülllösungen suchen. Diese Produkteinführung stärkte Fanttiks Position im Segment der intelligenten Füllgeräte und belebte den Wettbewerb im Markt für tragbares Autozubehör.

- Im Juli 2021 brachte Xiaomi die MIJIA Air Pump 1S auf den Markt, einen kompakten, hocheffizienten Reifenfüller, der zwei Autoreifen in nur 11 Minuten vollständig aufpumpen kann. Das Produkt ist schnell bedienbar und tragbar und bietet Nutzern eine zuverlässige Lösung für die Notfall- und Routinewartung von Reifen. Diese Entwicklung stärkte Xiaomis Präsenz im Bereich intelligenter Autozubehörteile und trug zur steigenden Nachfrage nach benutzerfreundlichen Füllern bei.

- Im Jahr 2021 führte Tata Motors den Tiago Fließheck serienmäßig mit einem Ersatzreifen und einem Reifenreparaturset ein. Diese Ausstattung bot zusätzliche Sicherheit und Komfort und stellte sicher, dass Fahrer auf plötzliche Reifenprobleme vorbereitet waren. Diese Ausstattung unterstrich Tatas Engagement für Fahrerunterstützung und Praktikabilität, beeinflusste die Verbraucherwahrnehmung positiv und förderte wettbewerbsfähige Angebote im Segment der Budgetfahrzeuge.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.