Global Underfill Market

Marktgröße in Milliarden USD

CAGR :

%

USD

517.92 Million

USD

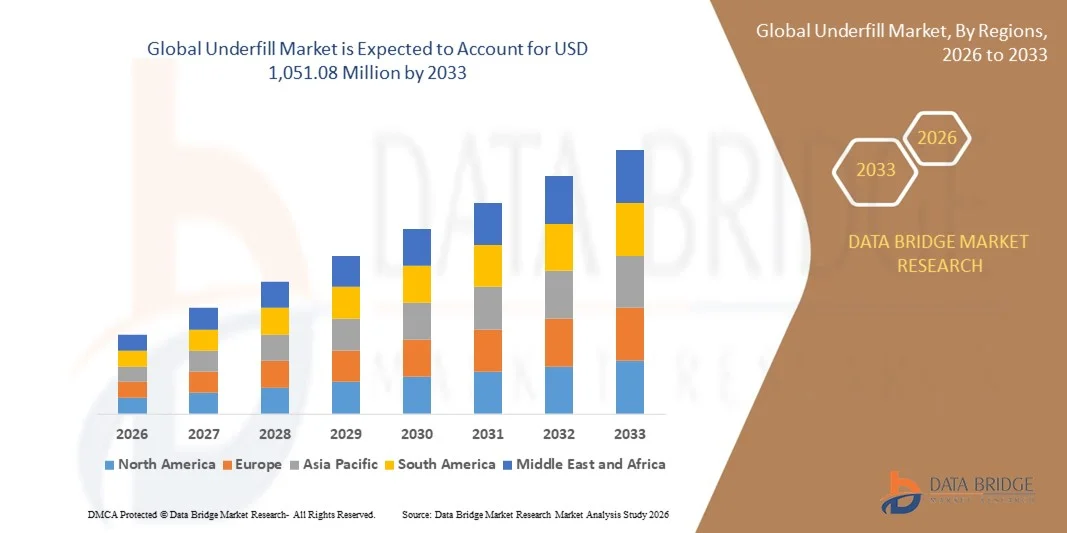

1,051.08 Million

2025

2033

USD

517.92 Million

USD

1,051.08 Million

2025

2033

| 2026 –2033 | |

| USD 517.92 Million | |

| USD 1,051.08 Million | |

| % | |

|

Globale Marktsegmentierung für Underfill-Materialien nach Produkt (Kapillar-Underfill-Material (CUF), No-Flow-Underfill-Material (NUF) und Form-Underfill-Material (MUF)), Anwendung (Flip-Chips, Ball Grid Array (BGA) und Chip Scale Packaging (CSP)) – Branchentrends und Prognose bis 2033

Marktgröße für Unterfüllung

- Der globale Markt für Unterfüllungsmaterialien hatte im Jahr 2025 einen Wert von 517,92 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 1.051,08 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,25 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach fortschrittlichen elektronischen Geräten, die Miniaturisierung von Bauteilen und die zunehmende Verbreitung von Flip-Chip-Gehäusen in der Unterhaltungselektronik und in Automobilanwendungen angetrieben.

- Der wachsende Bedarf an Wärmemanagement, mechanischem Schutz und erhöhter Zuverlässigkeit von Halbleiterbauelementen treibt die Verwendung von Underfill-Materialien in verschiedenen Branchen weiter voran.

Marktanalyse für Unterfüllung

- Die steigende Nachfrage der Verbraucher nach kompakten, leistungsstarken Elektronikgeräten und Wearables veranlasst die Hersteller, Underfill-Lösungen für mehr Zuverlässigkeit und Langlebigkeit einzusetzen.

- Der Boom in der Automobilelektronik, einschließlich fortschrittlicher Fahrerassistenzsysteme (ADAS) und Elektrofahrzeuge (EVs), schafft erhebliche Wachstumschancen für Unterfüllmaterialien.

- Nordamerika dominierte den Underfill-Markt mit dem größten Umsatzanteil im Jahr 2025, angetrieben durch die wachsende Nachfrage nach hochzuverlässigen elektronischen Geräten, Miniaturisierung und fortschrittlichen Gehäusetechnologien.

- Die Region Asien-Pazifik dürfte die höchste Wachstumsrate auf dem globalen Underfill- Markt verzeichnen, angetrieben durch die steigende Elektronikproduktion, das Wachstum der Unterhaltungselektronik- und Automobilbranche sowie die förderliche Regierungspolitik in Ländern wie China, Japan und Südkorea.

- Das Segment der Kapillar-Unterfüllmaterialien (CUF) erzielte 2025 den größten Marktanteil, was auf die weitverbreitete Verwendung in Flip-Chip-Baugruppen und die Kompatibilität mit automatisierten Dosiersystemen zurückzuführen ist. CUF bietet hervorragende mechanische Stabilität und Wärmeableitung und ist daher die bevorzugte Wahl für hochdichte Elektronik und Konsumgeräte.

Berichtsumfang und Marktsegmentierung für Unterfüllung

|

Attribute |

Wichtige Markteinblicke in die Unterfüllung |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Markttrends für Unterfüllung

Aufstieg fortschrittlicher Underfill-Lösungen in der Elektronikverpackung

- Der zunehmende Einsatz fortschrittlicher Underfill-Materialien revolutioniert die Elektronikgehäuse-Technologie durch höhere Chip-Zuverlässigkeit, reduzierte thermische Belastung und verbesserte mechanische Stabilität. Diese Materialien ermöglichen eine höhere Packungsdichte und verlängern die Lebensdauer von Bauelementen, was zu einer insgesamt besseren Leistung und geringeren Ausfallraten führt. Darüber hinaus unterstützen sie neue Hochgeschwindigkeits- und Hochfrequenzanwendungen, indem sie Signalverzerrungen und thermische Fehlanpassungsprobleme minimieren. Die Einführung dieser Materialien wird zunehmend von OEMs vorangetrieben, die die Lebensdauer ihrer Bauelemente verlängern und Gewährleistungsansprüche reduzieren möchten.

- Die hohe Nachfrage nach Underfill-Materialien in Flip-Chip-, CSP- und BGA-Anwendungen beschleunigt deren Einsatz in der Unterhaltungselektronik, der Automobilindustrie und im Industriesektor. Underfill-Materialien gleichen die Wärmeausdehnungsunterschiede zwischen Chips und Substraten aus, reduzieren die Lötstellenermüdung und verbessern die Produktlebensdauer. Der Trend zu Elektrofahrzeugen, IoT-Geräten und 5G-Technologie verstärkt den Bedarf an zuverlässigen Underfill-Lösungen, die hohen thermischen Belastungen und mechanischen Spannungen standhalten.

- Die Vielseitigkeit und einfache Anwendung moderner Underfill-Formulierungen machen sie für diverse Verpackungstechnologien attraktiv und ermöglichen Herstellern, Produktionsausbeute und Geräteperformance zu optimieren. Dies verkürzt die Markteinführungszeit und sichert eine gleichbleibende Produktqualität. Hersteller bevorzugen zunehmend niedrigviskose, schnellhärtende Underfills, die mit automatisierten Dosiersystemen kompatibel sind, wodurch Zykluszeiten reduziert und die Montageeffizienz gesteigert werden.

- Beispielsweise berichteten im Jahr 2023 mehrere nordamerikanische und asiatische Elektronikhersteller von verbesserter Zuverlässigkeit und geringeren Fehlerraten nach der Integration von Underfill-Harzen der nächsten Generation in hochdichte Gehäusebaugruppen. Dies trug zu einer längeren Lebensdauer und besseren Leistung der Geräte bei. Die Unternehmen verzeichneten zudem weniger Rückläufer und weniger Probleme mit thermischer Ermüdung, was das Kundenvertrauen in ihre Produkte stärkte. Der Einsatz fortschrittlicher Underfills trug zu einer besseren Einhaltung internationaler Qualitätsstandards und Zuverlässigkeitsnormen für Automobilelektronik bei.

- Fortschrittliche Underfill-Lösungen beschleunigen zwar die Zuverlässigkeit von Bauelementen und die Produktionseffizienz, nachhaltiges Wachstum hängt jedoch von kontinuierlicher Materialinnovation, Prozessoptimierung und Kosteneffizienz ab. Unternehmen müssen sich auf leistungsstarke, skalierbare Formulierungen konzentrieren, um den steigenden Anforderungen der Branche gerecht zu werden. Die Zusammenarbeit zwischen Materiallieferanten und Bauelementherstellern ist zudem entscheidend für die Entwicklung anwendungsspezifischer Underfill-Lösungen, die den besonderen Herausforderungen der miniaturisierten und leistungsstarken Elektronik begegnen.

Marktdynamik bei Unterversorgung

Treiber

Steigende Nachfrage nach hochzuverlässiger Elektronik und Miniaturisierung

- Der Trend zu kleineren, leistungsstärkeren Elektronikgeräten treibt die Nachfrage nach fortschrittlichen Underfill-Materialien an, die eine überlegene mechanische Stabilität und ein optimiertes Wärmemanagement bieten. Dieser Trend ist besonders bei Smartphones, Wearables und Automobilelektronik ausgeprägt. Hersteller nutzen Underfill-Lösungen auch, um die Zuverlässigkeit von Lötstellen in hochdichten Gehäusen zu verbessern und das Ausfallrisiko von Geräten unter extremen Umgebungsbedingungen zu reduzieren.

- Elektronikhersteller konzentrieren sich auf die Verbesserung der Gerätezuverlässigkeit, die Vermeidung von Lötstellenfehlern und die Optimierung der Temperaturwechselbeständigkeit. Hochwertige Underfill-Materialien tragen zur Produktintegrität bei, reduzieren Garantiekosten und steigern die Kundenzufriedenheit. Darüber hinaus unterstützt der Einsatz von Underfill-Materialien Hersteller bei der Einhaltung strenger Zuverlässigkeitsstandards in der Automobil- und Luftfahrtindustrie und eröffnet neue Möglichkeiten in sicherheitskritischen Anwendungen.

- Industriestandards und Qualitätsvorschriften fördern die Akzeptanz zusätzlich, da Hersteller nach Lösungen suchen, die die strengen Zuverlässigkeitsanforderungen in kritischen Anwendungen wie der Automobil-, Luft- und Raumfahrt- sowie der Industrieelektronik erfüllen. Die Einhaltung der JEDEC- und IPC-Standards für Underfill-Materialien gewährleistet die Zuverlässigkeit und Langzeitleistung der Bauelemente. Der regulatorische Druck begünstigt eine breitere Anwendung in Branchen mit hohen Zuverlässigkeitsanforderungen wie Elektrofahrzeugen und Verteidigungselektronik.

- Beispielsweise stellten im Jahr 2022 mehrere europäische und US-amerikanische Halbleiterunternehmen auf Hochleistungs-Underfill-Harze für BGA- und Flip-Chip-Gehäuse um. Dadurch verbesserten sie die Zuverlässigkeit ihrer Bauteile und die Produktionsausbeute und reduzierten gleichzeitig die Ausfallraten im Feld. Diese Umstellungen ermöglichten zudem schnellere Produktionszyklen, geringere Nacharbeitsquoten und minimierten thermisch bedingten Verzug, was sich positiv auf die betriebliche Effizienz und Rentabilität auswirkte.

- Während die Nachfrage nach Zuverlässigkeit und Miniaturisierung den Markt antreibt, besteht Bedarf an kosteneffizienten, prozesskompatiblen Underfill-Lösungen, die sich für verschiedene Verpackungstechnologien skalieren lassen, um eine nachhaltige Akzeptanz zu gewährleisten. Innovationen bei der Aushärtung bei niedrigen Temperaturen, schnellen Fließfähigkeit und umweltfreundlichen Underfill-Formulierungen werden das Marktwachstum weiter fördern.

Zurückhaltung/Herausforderung

Hohe Materialkosten und komplexe Anwendungsprozesse

- Der hohe Preis moderner Underfill-Materialien, darunter Epoxid- und anisotrope Formulierungen, schränkt die Anwendung bei kleineren Elektronikherstellern ein. Die Kosten stellen weiterhin ein erhebliches Hindernis für eine breite Nutzung dar, insbesondere bei Geräten für Endverbraucher. Der Bedarf an spezieller Aushärtungsausrüstung und Prozesskontrollen erhöht die Betriebskosten zusätzlich und hält einige Hersteller von der Verwendung modernster Underfills ab.

- In vielen Regionen mangelt es an Fachkräften, die Underfill-Materialien fachgerecht auftragen und die Aushärtungsprozesse überwachen können. Fehlerhafte Anwendung kann zu Lufteinschlüssen, Delaminationen oder Geräteausfällen führen und somit die Marktdurchdringung einschränken. Schulungsprogramme und Prozessstandardisierung sind daher unerlässlich, um Qualität und Zuverlässigkeit in der Serienfertigung zu gewährleisten.

- Die komplexe Integration in automatisierte Montagelinien und Kompatibilitätsprobleme mit Anlagen können die Einführung erschweren und erfordern spezielle Dosier- und Aushärtungssysteme. Die Nachrüstung bestehender Produktionslinien erhöht häufig die Betriebskosten und die Komplexität. Zu den Herausforderungen gehören die präzise Ausrichtung, die Kontrolle der Viskosität des Unterfüllmaterials und die Gewährleistung einer vollständigen Bedeckung ohne Defekte in miniaturisierten Verpackungen.

- Beispielsweise berichteten 2023 mehrere Elektronikhersteller im asiatisch-pazifischen Raum von Produktionsverlangsamungen aufgrund von Schwierigkeiten bei der Integration neuer Underfill-Harze in automatisierte Flip-Chip-Montageprozesse, was sich auf Ausbeute und Durchsatz auswirkte. Diese Verzögerungen führten auch zu vorübergehenden Unterbrechungen der Lieferketten nachgelagerter Hersteller von Unterhaltungselektronik und unterstrichen damit die Bedeutung eines qualifizierten Prozessmanagements.

- Während Materialinnovationen die Leistung und Benutzerfreundlichkeit kontinuierlich verbessern, bleibt die Bewältigung von Kosten, Qualifikationslücken und Prozesskomplexität entscheidend für die langfristige Marktskalierbarkeit und breite Akzeptanz von Underfill-Lösungen. Investitionen in Schulungen, Prozessautomatisierung und die gemeinsame Entwicklung anwendungsspezifischer Underfills sind Schlüsselstrategien, um diese Herausforderungen zu meistern und das Branchenwachstum aufrechtzuerhalten.

Marktpotenzial für Unterfüllung

Der Markt ist nach Produkt und Anwendung segmentiert.

- Nebenprodukt

Basierend auf dem Produkt wird der Underfill-Markt in Kapillar-Underfill-Material (CUF), No-Flow-Underfill-Material (NUF) und Form-Underfill-Material (MUF) unterteilt. Das Segment der Kapillar-Underfill-Materialien (CUF) erzielte 2025 den größten Marktanteil, was auf die weitverbreitete Verwendung in Flip-Chip-Baugruppen und die Kompatibilität mit automatisierten Dosiersystemen zurückzuführen ist. CUF bietet hervorragende mechanische Stabilität und Wärmeleitfähigkeit und ist daher die bevorzugte Wahl für hochdichte Elektronik und Konsumgeräte.

Das Segment der No-Flow-Underfill-Materialien (NUF) wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, bedingt durch seine Eignung für BGA- und CSP-Gehäuseanwendungen mit hohem Produktionsvolumen. NUF ermöglicht vereinfachte Montageprozesse und reduziert die Bildung von Lufteinschlüssen, wodurch es sich ideal für Hersteller eignet, die eine höhere Ausbeute und verbesserte Zuverlässigkeit ihrer Bauteile anstreben.

- Durch Bewerbung

Basierend auf der Anwendung ist der Underfill-Markt in Flip-Chips, Ball Grid Array (BGA) und Chip Scale Packaging (CSP) unterteilt. Das Flip-Chip-Segment erzielte 2025 den größten Umsatzanteil, bedingt durch die steigende Nachfrage nach miniaturisierten und leistungsstarken elektronischen Bauelementen. Flip-Chip-Baugruppen profitieren von Underfill-Materialien, die die Lötstellenermüdung reduzieren und die Temperaturwechselbeständigkeit verbessern.

Das Segment der Ball Grid Arrays (BGA) wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, getrieben durch die zunehmende Verbreitung in der Automobilindustrie, der Unterhaltungselektronik und in industriellen Anwendungen. Die Underfill-Integration in BGA-Gehäuse gewährleistet eine bessere mechanische Stabilität, höhere Zuverlässigkeit und längere Lebensdauer und ist somit eine entscheidende Lösung für Elektronikprodukte der nächsten Generation.

Regionale Analyse des Underfill-Marktes

- Nordamerika dominierte den Underfill-Markt mit dem größten Umsatzanteil im Jahr 2025, angetrieben durch die wachsende Nachfrage nach hochzuverlässigen elektronischen Geräten, Miniaturisierung und fortschrittlichen Gehäusetechnologien.

- Elektronikhersteller in der Region schätzen die Leistungs-, Wärmemanagement- und Zuverlässigkeitsverbesserungen, die durch moderne Underfill-Materialien erzielt werden, sehr. Diese tragen dazu bei, Lötstellenfehler zu reduzieren und die Produktlebensdauer zu verlängern.

- Diese breite Anwendung wird zusätzlich durch starke Forschungs- und Entwicklungskapazitäten, hohe verfügbare Einkommen und ein technologisch fortschrittliches Fertigungsökosystem unterstützt, wodurch sich Underfill-Materialien als kritische Komponente in der Halbleitermontage etablieren.

Einblick in den US-amerikanischen Markt für Unterfüllung

Der US-amerikanische Markt für Underfill-Materialien wird 2025 den größten Umsatzanteil in Nordamerika erzielen. Treiber dieser Entwicklung ist die rasante Verbreitung von Flip-Chip-, BGA- und CSP-Gehäusen in der Unterhaltungselektronik, der Automobilindustrie und in industriellen Anwendungen. Elektronikunternehmen setzen zunehmend auf Hochleistungsmaterialien, um die Zuverlässigkeit ihrer Geräte und das Wärmemanagement zu verbessern. Die steigende Nachfrage nach miniaturisierten und hochdichten Gehäusen in Verbindung mit strengen Qualitäts- und Zuverlässigkeitsstandards treibt den Underfill-Markt zusätzlich an. Darüber hinaus trägt die Integration fortschrittlicher Underfill-Harze in automatisierte Fertigungslinien maßgeblich zu höheren Produktionsausbeuten und weniger Ausfällen im Feld bei.

Einblick in den europäischen Markt für Unterfüllung

Der europäische Markt für Underfill-Materialien wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Haupttreiber ist die steigende Nachfrage nach hochzuverlässiger Elektronik in der Automobil-, Luft- und Raumfahrt- sowie Industriebranche. Die zunehmende Halbleiterfertigung und die Entwicklung fortschrittlicher Packaging-Technologien fördern die Verwendung von Underfill-Materialien. Europäische Elektronikhersteller schätzen zudem die Zuverlässigkeit, die thermische Leistungsfähigkeit und die Prozesskompatibilität dieser Materialien. Die Region verzeichnet ein signifikantes Wachstum bei Flip-Chip- und BGA-Anwendungen, wobei Underfill-Materialien sowohl in neue Produktdesigns als auch in nachgerüstete Gehäuse integriert werden.

Einblick in den britischen Markt für Unterfüllung

Der britische Markt für Underfill-Lösungen wird voraussichtlich von 2026 bis 2033 ein starkes Wachstum verzeichnen. Treiber dieser Entwicklung sind der Trend zu miniaturisierter Elektronik und die steigende Nachfrage nach verbesserter Gerätezuverlässigkeit. Strenge Qualitätsvorschriften und die Erwartungen der Verbraucher an langlebige Elektronikprodukte bestärken die Hersteller zudem darin, fortschrittliche Underfill-Lösungen einzusetzen. Das leistungsstarke britische Forschungs- und Entwicklungsökosystem für Halbleiter sowie die gut ausgebaute Fertigungsinfrastruktur und die zunehmende Verbreitung von IoT-Geräten werden das Marktwachstum voraussichtlich weiter ankurbeln.

Einblick in den deutschen Markt für Unterfüllmaterial

Der deutsche Markt für Underfill-Materialien wird voraussichtlich von 2026 bis 2033 ein signifikantes Wachstum verzeichnen. Treiber dieser Entwicklung ist das zunehmende Bewusstsein für das Management thermischer und mechanischer Spannungen in Hochleistungselektronik. Deutschlands fortschrittliche Fertigungsinfrastruktur, der Fokus auf Präzisionstechnik und umweltfreundliche Materialien fördern die Verbreitung von Underfill-Lösungen, insbesondere in der Automobil- und Industrieelektronik. Die Integration von Underfill-Materialien in High-Density-Packaging-Prozesse gewinnt immer mehr an Bedeutung, da eine starke Nachfrage nach Lösungen besteht, die Zuverlässigkeit, Langlebigkeit und Langzeitleistung verbessern.

Einblick in den Markt für Unterfüllung im asiatisch-pazifischen Raum

Der Markt für Underfill-Materialien im asiatisch-pazifischen Raum wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind der rasante Ausbau der Halbleiterfertigung, steigende verfügbare Einkommen und die wachsende Nachfrage nach miniaturisierten elektronischen Geräten in Ländern wie China, Japan, Südkorea und Indien. Die Neigung der Region zu Hochleistungselektronik, unterstützt durch staatliche Initiativen in der Halbleiter- und Elektronikfertigung, fördert die zunehmende Verwendung von Underfill-Materialien. Darüber hinaus erweitert die Rolle des asiatisch-pazifischen Raums als wichtiger Standort für die Elektronikmontage und -verpackung die Verfügbarkeit und Bezahlbarkeit fortschrittlicher Underfill-Materialien für ein breiteres Anwendungsspektrum.

Einblick in den japanischen Markt für Unterfüllmaterial

Der japanische Markt für Underfill-Materialien wird aufgrund der Hightech-Kultur des Landes, der rasanten Verbreitung miniaturisierter Elektronik und des Fokus auf Gerätezuverlässigkeit voraussichtlich von 2026 bis 2033 ein starkes Wachstum verzeichnen. Japanische Elektronikhersteller legen Wert auf Wärmemanagement, zuverlässige Lötstellen und Langzeitstabilität, was die Nachfrage nach fortschrittlichen Underfill-Lösungen ankurbelt. Die Integration von Underfill-Materialien in Flip-Chip-, BGA- und CSP-Anwendungen sowie die Kompatibilität mit automatisierten Fertigungslinien fördern das Marktwachstum zusätzlich. Die alternde Bevölkerung Japans und die zunehmende Nutzung vernetzter Geräte werden den Bedarf an langlebiger, zuverlässiger und einfach zu montierender Elektronik voraussichtlich weiter steigern.

Einblick in den chinesischen Markt für Unterfüllmaterial

Der chinesische Markt für Underfill-Materialien wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf den boomenden Elektroniksektor des Landes, die rasante Urbanisierung und die hohe Verbreitung von Konsum- und Industrieelektronik zurückzuführen. China ist ein bedeutendes Zentrum für die Halbleiterfertigung, und Underfill-Materialien gewinnen in hochdichten Packaging-Prozessen zunehmend an Bedeutung. Der Trend zu fortschrittlichen Packaging-Technologien, die staatliche Förderung der Elektronikfertigung und die Präsenz starker inländischer Underfill-Anbieter sind Schlüsselfaktoren für das Marktwachstum in China.

Unterausgeschöpfter Marktanteil

Die Unterfüllungsbranche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Henkel Adhesives Technologies India Private Limited (Indien)

- Wonchemical (USA)

- Epoxy Technology, Inc. (USA)

- AIM Metals & Alloys LP (USA)

- HB Fuller Company (USA)

- John Wiley & Sons, Inc. (USA)

- Nordson Corporation (USA)

- Master Bond Inc (USA)

- NAMICS (USA)

- YINCAE Advanced Materials, LLC (USA)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.