Global Upstream Oil And Gas Water Management Services Market

Marktgröße in Milliarden USD

CAGR :

%

USD

56.18 Billion

USD

110.30 Billion

2025

2033

USD

56.18 Billion

USD

110.30 Billion

2025

2033

| 2026 –2033 | |

| USD 56.18 Billion | |

| USD 110.30 Billion | |

| % | |

|

Global Upstream Oil and Gas Water Management Services Marktsegmentierung, Nach Standort (Onshore und Offshore), Service (Wasser Entsorgungsdienstleistungen, Wasseraufbereitungsdienste, Produzierte Wasseraufbereitungsdienste und andere), Typ (Technologie, Ausrüstung und andere), Anwendung (Öl- und Gasindustrie, Wasseraufbereitungsindustrie und andere) – Industrietrends und Prognose bis 2033

Markt für Öl- und Gaswassermanagement im Überblick

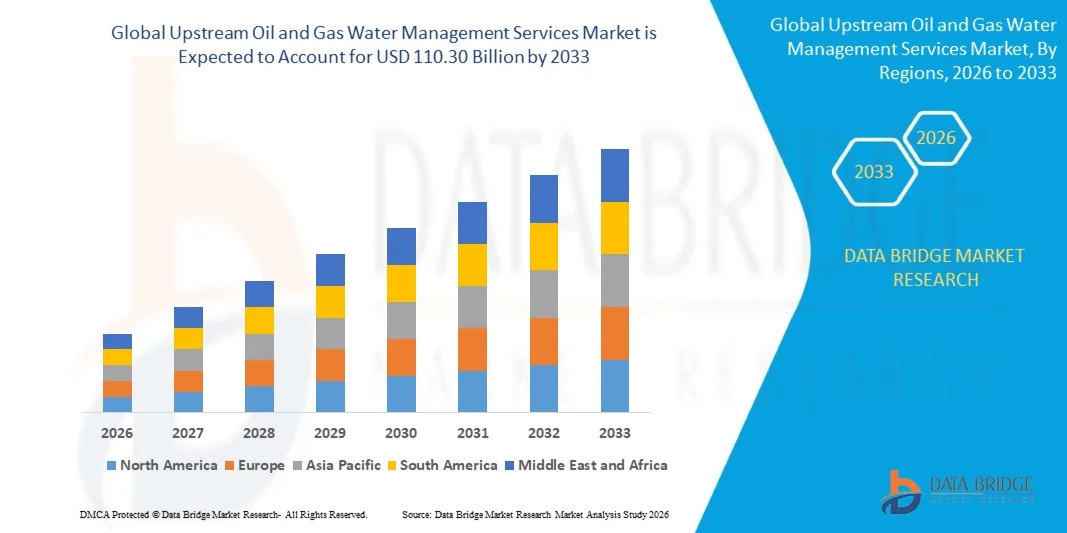

Der Markt für Öl- und Gas-Wasser-Management-Dienstleistungen wurde auf56,18 Mrd. USD im Jahr 2025und wird zu erreichen110,30 Milliarden USD bis 2033, in einemCAGR von 8,80% von 2026 bis 2033. Der Markt zeigt ein starkes und nachhaltiges Wachstum, das durch steigende globale Öl- und Gasexplorations- und Produktionsaktivitäten, zunehmende Mengen an produziertem Wasser aus der unkonventionellen Ressourcenentwicklung und die Verschärfung von Umweltvorschriften für die Wasserentsorgung und -wiederverwendung verursacht wird. Der zunehmende Fokus auf Wasserrecycling und Wiederverwendung im hydraulischen Bruchbetrieb, kombiniert mit der Expansion von Schieferöl und Gasproduktion in Nordamerika und anderen wichtigen Regionen, beschleunigt die Nachfrage nach integrierten Wassermanagement-Diensten deutlich.

Die zunehmende operative Komplexität der Verwaltung großer Mengen an produziertem Wasser in Onshore- und Offshore-Umgebungen ist zwingend Öl- und Gasbetreiber, um mit spezialisierten Wassermanagement-Dienstleistern zusammenzuarbeiten. Fortschritte bei der Herstellung von Wasseraufbereitungstechnologien, einschließlich Membranfiltration, Elektrokoagulation und chemischen Behandlungssystemen, ermöglichen effizientere und kostengünstigere Wasserbehandlungslösungen. Darüber hinaus ist die zunehmende regulatorische Betonung auf die Verringerung des Süßwasserverbrauchs in hydraulischen Frakturen und die Verhinderung der Wasserverschmutzung von Grundwasserressourcen weiter anreizend vorgelagerte Betreiber, umfassende und konforme Wassermanagement-Service-Modelle zu übernehmen.

Trends und Einblicke

- Nordamerika dominierte den stromaufwärts gelegenen Öl- und Gas-Wasser-Management-Markt mit dem größten Umsatzanteil von etwa 42,3% im Jahr 2025, unterstützt von massiven Schieferöl- und Gasproduktionsaktivitäten, hohen Mengen an produzierten Wassererzeugung im permischen Becken und anderen großen dichten Ölbildungen, und strengen staatlichen Umweltvorschriften für die Wasserentsorgung und -behandlung. Die Präsenz etablierter Wassermanagement-Dienstleister und fortschrittlicher Wasserrecycling-Infrastruktur konsolidiert die regionale Führung weiter.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region sein, die einen CAGR von etwa 10,2% von 2026 bis 2033 aufnimmt. Das Wachstum wird durch die Zunahme von Offshore-Öl- und Gasexplorationsinvestitionen, die Ausweitung von unkonventionellen Ressourcenentwicklungsprogrammen in China und Australien, die steigenden produzierten Wassermengen aus den alternden konventionellen Ölfeldern und die Stärkung der Umwelt-Compliance-Frameworks auf regionaler Ebene vorangetrieben.

- Das Standortsegment Onshore entfiel auf den größten Marktanteil von etwa 64,8% im Jahr 2025 aufgrund der Dominanz der unkonventionellen Öl- und Gasproduktion, vor allem in schattigen und dichten Ölbildungen in Nordamerika, im Nahen Osten und in Asien-Pazifik, die erhebliche produzierte Wassermengen erzeugen, die spezialisierte Managementdienstleistungen erfordern.

- Das Offshore-Standortsegment soll mit dem schnellsten CAGR von rund 10,4% wachsen, angetrieben durch die Zunahme von Tiefwasser- und Ultra-Deepwater-Explorationsaktivitäten, steigenden produzierten Wassermengen aus reifen Offshore-Feldern, und die zunehmende Einführung von fortschrittlichen Offshore-Wasser-Injektions- und -Behandlungssystemen für eine verbesserte Ölgewinnung und Umweltverträglichkeit.

- Das Segment Producing Water Treatment Services hat 2025 den größten Marktanteil von rund 38,6% gehalten, der durch die massiven Mengen an produziertem Wasser aus unkonventionellen Öl- und Gasbetrieben und die steigenden regulatorischen Anforderungen an die Behandlung vor der Entsorgung oder Wiederverwendung verursacht wurde. Die zunehmende Übernahme des Wasserrecyclings im hydraulischen Bruchbetrieb erweitert die Dominanz dieses Segments weiter.

- Das Segment Water Hauling Services wird das schnellste Wachstum bei einem CAGR von etwa 9,7% von 2026 bis 2033, unterstützt durch den schnellen Ausbau der vorgelagerten Bohraktivitäten in abgelegenen und wasserbelasteten Regionen, in denen die Pipeline-Infrastruktur begrenzt ist, die Nachfrage nach flexiblen und On-Demand-Wasser-Transportdiensten und die wachsenden Mengen an produziertem Wasser, das Offsite-Entsorgung erfordert, registrieren.

- Das Segment Technologietyp hielt 2025 den größten Marktanteil von rund 45,2 %, was durch den weit verbreiteten Einsatz moderner Technologien zur Wasseraufbereitung, einschließlich physikalischer, chemischer und biologischer Behandlungssysteme, in den stromaufwärts gelegenen Öl- und Gasbetrieben weltweit bedingt ist.

- Das Anwendungssegment Öl- und Gasindustrie dominierte 2025 mit einem Umsatzanteil von rund 71,4%, was die zentrale Rolle der vorgelagerten Betreiber als Primärverbraucher von Wassermanagement-Diensten für die Wasserentsorgung, -behandlung und Wiederverwendung im gesamten Explorations- und Produktionsbetrieb widerspiegelt.

- Das Segment Öl- und Gasindustrie verzeichnete 2025 den größten Marktanteil von rund 71,4%, was die zentrale Rolle der vorgelagerten Betreiber als primäre Verbraucher von Wassermanagement-Diensten für die Wasserentsorgung, -behandlung und Wiederverwendung im gesamten Explorations- und Produktionsbetrieb weltweit widerspiegelt. Die massiven und wachsenden Mengen an produziertem Wasser aus konventionellen und unkonventionellen stromaufwärtigen Aktivitäten treiben weiterhin die dominante Nachfrage aus diesem Anwendungssegment.

- Das Segment Wasseraufbereitungsindustrie soll das schnellste Wachstum von 2026 bis 2033 registrieren, unterstützt durch die zunehmende Annahme von produziertem Wasser als Ressource für eine nutzbringende Wiederverwendung, wachsende Investitionen in zentralisierte Wasseraufbereitungsanlagen und die Ausweitung der kommerziellen Möglichkeiten in wasserführenden Regionen, wo behandeltes erzeugtes Wasser die industrielle und landwirtschaftliche Wasserversorgung ergänzen kann.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 56,18 Milliarden

- Voraussichtlicher Marktwert (2033): USD 110,30 Milliarden

- Prognose CAGR (2026–2033): 8,80%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Report Scope und Upstream Oil and Gas Water Management Services Marktsegmentierung

|

Attribute |

Dienstleistungen im Bereich Öl- und GaswassermanagementSchlüsselMarkteinsichten |

|

Verdeckte Segmente |

·An der Stelle:Onshore und Offshore ·Von Service:Wasserentsorgung, Wasserentsorgung, Wasseraufbereitungsdienste und andere ·Typ:Technologie, Ausrüstung und andere ·Durch Anwendung:Öl- und Gasindustrie, Wasseraufbereitungsindustrie und andere |

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

•Schlumberger Limited (SLB)(US) •Halliburton Company(US) •Baker Hughes Company(US) •Veolia Environnement S.A.(Frankreich) •SUEZ S.A.(Frankreich) • Wählen Sie Wasserlösungen (US) • Solaris Water Midstream (US) • Nuverra Umweltlösungen (USA) • CECO Environmental Corp. (USA) • Calfrac Well Services Ltd. (Kanada) • Aker Solutions ASA (Norwegen) • Layne Christensen Company (USA) • Produzierte Water Midstream LLC (USA) • Aqua-Pure Ventures Inc. (Kanada) • Enviro Voraxial Technology, Inc. (USA) |

|

Marktmöglichkeiten |

• Wachsende Annahme der Produzierten Wasserrecycling und Wiederverwendung in hydraulischen Praktirieroperationen • Ausbau von Tiefwasser- und Offshore-Erkundungs-Anforderungen für fortgeschrittene Offshore-Wassermanagement |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Markttrends im Bereich Öl- und Gaswirtschaft

Trend: Steigende produzierte Wassermengen und strenge Anforderungen an die Umweltverträglichkeit

Die zunehmende globale Öl- und Gasproduktion, insbesondere durch unkonventionelle Schüttel- und dichte Ölbildungen, erzeugt beispiellose Mengen an produziertem Wasser, die spezialisierte Handling-, Behandlungs- und Entsorgungsdienstleistungen benötigen. Regulatorische Einrichtungen in den großen Produktionsregionen implementieren zunehmend strengere Standards für das erzeugte Wassermanagement, begrenzen den Einsatz von unterirdischen Injektionsbohrungen und ermutigen die Betreiber, Wasserrecycling und nützliche Wiederverwendungsansätze zu übernehmen. Diese regulatorische Entwicklung ist zwingend vorgelagerte Betreiber, um in umfassende Wassermanagement-Service-Partnerschaften zu investieren, die Transport-, Behandlungs- und Entsorgungsmöglichkeiten kombinieren.

Bei hydraulischen Frakturen in den wichtigsten US-Schieferspielen, einschließlich der Permian Basin, Eagle Ford und Bakken-Formationen, werden produzierte Wasser-zu-Öl-Verhältnisse deutlich ansteigen, da die Felder reif sind, mit einigen Permian-Betreibern Wasserschnitte über 80% der gesamten Fluidproduktionsvolumen melden. Diese Dynamik treibt das exponentielle Wachstum der Nachfrage nach produzierten Wasseraufbereitungs- und Recyclingdiensten voran, da die Betreiber versuchen, die Kosten für die Süßwasserbeschaffung zu senken, die Entsorgung gut einzudämmen und die Vorschriften für das staatliche Wassermanagement einzuhalten. Industrieberichte aus dem Jahr 2024 weisen darauf hin, dass die produzierten Wassermengen aus US-Unkonventionellen Betrieben jährlich über 25 Milliarden Fässer übertrafen, was die massiven Service-Möglichkeiten für spezialisierte Wassermanagement-Anbieter untermauert.

Die zunehmende Integration fortschrittlicher Wasseraufbereitungstechnologien, einschließlich elektrochemischer Oxidation, Nanofiltration und mechanischer Dampfrekompression, ermöglicht qualitativ hochwertiges, behandeltes Wasser, das für die hydraulische brechende Wiederverwendung oder landwirtschaftliche Anwendung geeignet ist und neue Umsatzströme für Wassermanagement-Dienstleister schafft. Darüber hinaus verbessert die Entwicklung der produzierten Wasserpipeline-Infrastruktur und zentralisierter Behandlungseinrichtungen in hochvolumigen Produktionsbereichen die Betriebseffizienz und verringert die Kosten für das Wassermanagement per Barrel und ermutigt eine breitere Übernahme der kostenbewussten vorgelagerten Betreiber.

Marktdynamik für Öl- und Gaswassermanagement

Key Market Driver: Expanding Unkonventionelle Öl- und Gasproduktion und steigende produzierte Wassermengen

Die rasante globale Expansion der Schieferöl-, Dichtgas- und Kohlenbettmethanproduktion erzeugt im Vergleich zu konventionellen Öl- und Gasbetrieben deutlich höhere produzierte Wassermengen, was eine anhaltende Nachfrage nach spezialisierten stromaufwärts gelegenen Wassermanagementdienstleistungen verursacht. Hydraulische Brechung, die primäre Vervollständigungstechnik für unkonventionelle Reservoire, erfordert erhebliche Mengen an Wasser für eine gute Stimulation und erzeugt gleichzeitig große Mengen an produziertem Wasser während der Produktionsphase, die umfassende und integrierte Wassermanagementlösungen erfordert.

Upstream-Betreiber in ganz Nordamerika, im Mittleren Osten und aufstrebenden unkonventionellen Märkten in Asien-Pazifik und Südamerika bieten zunehmend ihre produzierten Wassermanagement-Funktionen an spezialisierte Dienstleister, die in der Lage sind, End-to-End-Lösungen zu liefern, die Wasserbeschaffung, Transport, Behandlung, Recycling und konforme Entsorgung umfassen. Die zunehmende Komplexität und Kosten des Managements von produziertem Wasser im eigenen Haus reizen die Übernahme langfristiger Wassermanagement-Serviceverträge mit etablierten Anbietern, die fortschrittliche Behandlungstechnologien und umfangreiche Logistikinfrastruktur anbieten.

Felddaten von großen Permian Basin-Betreibern im Jahr 2024 zeigten, dass die Outsourcing-Erzeugung von Wassermanagement für integrierte Dienstleister die Gesamtkosten für die Wasseraufbereitung um 15–25 % gegenüber den betreibergestützten Ansätzen reduzierte und gleichzeitig die regulatorischen Compliance-Raten deutlich verbessert und die Exposition gegenüber operationellen Risiken verringerte. Diese Leistungsvorteile verstärken die kommerzielle Wertschöpfung von spezialisierten stromaufwärts gerichteten Wassermanagement-Diensten und Fahrvertragsvolumina im gesamten Sektor.

Key Restraint/Challenge: Hohe Investitionsvoraussetzungen und Produzierte Wasserversorgungskapazitätsbeschränkungen

Der Markt für stromaufwärtige Öl- und Gas-Wasser-Management-Dienste steht vor erheblichen Einschränkungen im Zusammenhang mit den hohen Investitionsaufwendungen, die für den Bau und Betrieb von produzierten Wasseraufbereitungsanlagen, Transportnetzen und Entsorgungsinfrastrukturen erforderlich sind. Der Bau von kommerziell produzierten Wasseraufbereitungsanlagen und Rohrleitungssystemen erfordert mehrMillionen-Dollar-Investitionen mit erweiterten Rückzahlungsfristen, die Einreise für kleinere Dienstleister und die Kapazitätserweiterung in schnell wachsenden Produktionsbereichen.

Die Kapazitätsengpässe im Untergrund, vor allem in Regionen wie dem permischen Becken und der mittelkontinenten U.S., in denen Besessenheitsbedenken zu regulatorischen Einschränkungen im Bereich der Salzwasserentsorgung geführt haben, schaffen erhebliche operative Herausforderungen für Wasserwirtschaftsdienstleister. Eine begrenzte Pipeline-Konnektivität zwischen hochvolumigen Produktionsbereichen und verfügbaren Entsorgungsbrunnen erhöht zudem die Wasser- und Betriebskosten, insbesondere während des schnellen Produktionswachstums, wenn die Nachfrage nach Wasser-Management-Services die verfügbare Infrastrukturkapazität übersteigen kann.

Industrieanalysen zeigen, dass Infrastrukturengpässe im Wassermanagement zu Produktionsschwankungen und erhöhten Betriebskosten beitragen können, wobei produzierte Wasserhandlingskosten von USD 0,50 bis USD 3,00 pro Barrel abhängig von der Verfügbarkeit regionaler Infrastrukturen, Wasserqualität, regulatorischen Anforderungen und Behandlungstechnologie eingesetzt werden, was einen erheblichen Betriebsaufwand für vorgelagerte Öl- und Gasproduzenten darstellt.

Key Market Opportunity: Wachstum in Produzierte Wasserrecycling und Beneficial Reuse Anwendungen

Der beschleunigte Übergang zu zirkulären Wassermanagement-Ansätzen in stromaufwärts gelegenen Öl- und Gasbetrieben schafft erhebliche Möglichkeiten für Wassermanagement-Dienstleister, die fortschrittliche Behandlungs- und Recyclinglösungen anbieten. Die zunehmende Wasserknappheit in großen ölproduzierenden Regionen, kombiniert mit zunehmendem regulatorischen Druck zur Reduzierung des Süßwasserverbrauchs in der hydraulischen Fraktur und anderen vorgelagerten Betrieben, ist eine starke Nachfrage nach produzierten Wasserrecycling-Services, die für die Wiederverwendung in gut stimulierenden Betrieben geeignetes Wasser liefern können.

Das Entstehen von produzierten Wassernutzen Anwendungen jenseits von Ölfeld-Betrieben, einschließlich landwirtschaftliche Bewässerung, industrielle Kühlung und verbesserte geothermische Energiesysteme, erweitert den adressierbaren Markt für fortgeschrittene Behandlungsdienstleistungen. Pilotprogramme in Kalifornien, Colorado und Texas im Jahr 2025 demonstrierten die technische Machbarkeit, produziertes Wasser auf Standards zu behandeln, die für landwirtschaftliche und ökologische Anwendungen geeignet sind und potenzielle neue Umsatzströme für Behandlungsdienstleister schaffen. Industrieprognosen zeigen, dass der produzierte Wasseraufbereitungs- und Recyclingmarkt bis 2033 eine Chance von 15–20 Mrd. USD darstellen könnte, die durch regulatorische Mandate und wachsende kommerzielle Anreize für den Wasserschutz und die Wiederverwendung im globalen Öl- und Gassektor verursacht wird.

Marktbereich für Öl- und Gasmanagementdienstleistungen

Der Upstream Oil and Gas Water Management Services Market wird auf Basis von Standort, Service, Art und Anwendung segmentiert.

- Mit der Lage

Auf Basis des Standorts wird der Markt für stromaufwärtige Öl- und Gaswassermanagementdienste in Onshore und Offshore segmentiert. Das Onshore-Segment hielt den größten Marktanteil von etwa 64,8% im Jahr 2025 aufgrund der Dominanz der landbasierten unkonventionellen Öl- und Gasproduktion, vor allem in schattigen und engen Ölbildungen in Nordamerika, im Nahen Osten und in Asien-Pazifik, wodurch erhebliche produzierte Wassermengen, die spezialisierte Management-Dienstleistungen erfordern.

Das Offshore-Segment wird voraussichtlich bei der schnellsten CAGR von 2026 bis 2033 um 10,4% wachsen, angetrieben durch die zunehmende Tiefwasser- und Ultra-Deepwater-Explorationsaktivitäten, steigende produzierte Wassermengen aus reifen Offshore-Feldern, und die zunehmende Einführung von fortschrittlichen Offshore-Wasser-Injektions- und -Behandlungssystemen zur verbesserten Ölgewinnung und Umweltverträglichkeit.

- Mit Service

Auf der Grundlage der Dienstleistung wird der Markt in Wasser Entsorgung Dienstleistungen, Wasseraufbereitung Dienstleistungen, Produzierte Wasseraufbereitung Dienstleistungen und andere segmentiert. Das Segment Producing Water Treatment Services hat 2025 den größten Marktanteil von rund 38,6% gehalten, der durch die massiven Mengen an produziertem Wasser aus unkonventionellen Öl- und Gasbetrieben und die steigenden regulatorischen Anforderungen an die Behandlung vor der Entsorgung oder Wiederverwendung verursacht wurde. Die zunehmende Übernahme des Wasserrecyclings im hydraulischen Bruchbetrieb erweitert die Dominanz dieses Segments weltweit.

Das Segment Water Hauling Services wird das schnellste Wachstum bei einem CAGR von etwa 9,7% von 2026 bis 2033, unterstützt durch den schnellen Ausbau der vorgelagerten Bohraktivitäten in abgelegenen und wasserbelasteten Regionen, in denen die Pipeline-Infrastruktur begrenzt ist, die Nachfrage nach flexiblen und On-Demand-Wasser-Transportdiensten und die wachsenden Mengen an produziertem Wasser, das eine Offshore-Entsorgung und -Behandlung erfordert, registrieren.

- Typ

Auf der Grundlage des Typs wird der Markt in Technologie, Ausrüstung und andere segmentiert. Das Segment Technologie hat 2025 den größten Marktanteil von rund 45,2% gehalten, der durch den weit verbreiteten Einsatz fortschrittlicher Technologien zur Wasseraufbereitung, einschließlich physikalischer, chemischer und biologischer Behandlungssysteme im gesamten stromaufwärts gelegenen Öl- und Gasbetrieb weltweit verursacht wurde. Die zunehmende Investition in intelligente Wasserüberwachung, Echtzeit-Qualitätsanalyseplattformen und digitale Wassermanagementsysteme verstärkt die Dominanz des Technologiesegments.

Das Segment Equipment erwartet ein stetiges Wachstum, das im Jahr 2025 rund 36,8% der Markteinnahmen ausmacht, was durch eine erhebliche Nachfrage nach der physischen Wasserhandhabungsinfrastruktur einschließlich Separatoren, Speichertanks, Pumpsystemen und Filtrationsanlagen, die weltweit über Onshore- und Offshore-Vortriebe eingesetzt werden, bedingt ist.

- Anwendung

Auf der Grundlage der Anwendung wird der Markt in die Öl- und Gasindustrie, die Wasseraufbereitungsindustrie und andere segmentiert. Das Segment Öl- und Gasindustrie verzeichnete 2025 den größten Marktanteil von rund 71,4%, was die zentrale Rolle der vorgelagerten Betreiber als primäre Verbraucher von Wassermanagement-Diensten für die Wasserentsorgung, -behandlung und Wiederverwendung im gesamten Explorations- und Produktionsbetrieb weltweit widerspiegelt. Die massiven und wachsenden Mengen an produziertem Wasser aus konventionellen und unkonventionellen stromaufwärtigen Aktivitäten treiben weiterhin die dominante Nachfrage aus diesem Anwendungssegment.

Das Segment Wasseraufbereitungsindustrie soll das schnellste Wachstum von 2026 bis 2033 registrieren, unterstützt durch die zunehmende Annahme von produziertem Wasser als Ressource für eine nutzbringende Wiederverwendung, wachsende Investitionen in zentralisierte Wasseraufbereitungsanlagen und die Ausweitung der kommerziellen Möglichkeiten in wasserführenden Regionen, wo behandeltes erzeugtes Wasser die industrielle und landwirtschaftliche Wasserversorgung ergänzen kann.

Markt für Öl- und Gaswassermanagement Regionale Analyse

Nordamerika Upstream Öl- und Gaswassermanagement-Dienstleistungen Marktaufsicht

Nordamerika dominierte den stromaufwärts gelegenen Öl- und Gas-Wasser-Management-Services-Markt mit dem größten Umsatzanteil von 42,3% im Jahr 2025, unterstützt von massiven Schieferöl- und Gasproduktionsaktivitäten, extrem hoch produzierten Wassermengen im permischen Becken, Eagle Ford und Bakken-Formationen, und einem gut ausgebauten Ökosystem von spezialisierten Wassermanagement-Dienstleistern. Die Region profitiert von starken regulatorischen Rahmenbedingungen für die Wasserentsorgung und -recycling, umfangreichen Wassertransport-Pipeline-Netzen und erheblichen Investitionen in groß angelegte Wasseraufbereitungs- und Recyclinginfrastrukturen. Die zunehmende Übernahme des produzierten Wasserrecyclings für hydraulische Frakturoperationen treibt die Nachfrage nach erstklassigen Wasseraufbereitungsdiensten in Nordamerika weiter voran.

US Upstream Oil and Gas Water Management Services Market Insight

Der Markt für Öl- und Gaswassermanagement in den USA eroberte 2025 den größten Umsatzanteil in Nordamerika, der von der Position des Landes als weltweit größter Öl- und Gasproduzent mit massiver unkonventioneller Produktion aus Schieferformationen angetrieben wurde, die weltweit einige der höchsten produzierten Wassermengen erzeugen. Allein das permische Becken macht einen unverhältnismäßigen Anteil der produzierten Wasservolumina der USA aus, wodurch eine enorme Nachfrage nach integrierten Wassermanagement-Diensten einschließlich Behandlung, Hagel, Entsorgung und Recycling entsteht. Die steigenden regulatorischen Beschränkungen auf staatlicher Ebene für die Salzwasserentsorgung werden durch die zunehmende Verpflichtung des Betreibers für die Wasserversorgungsprogramme weiter beschleunigt.

Europa Upstream Öl- und Gas-Wasser-Management-Dienstleistungen Markt Insight

Der Markt für vorgelagerte Öl- und Gas-Wasser-Management-Dienstleistungen in Europa wird von 2026 bis 2033 ein stetiges Wachstum erwarten, das durch die steigenden Anforderungen an das Wassermanagement aus reifen Nordsee-Ölfeldern, das wachsende Interesse an einer unkonventionellen Ressourcenentwicklung in Osteuropa und die Stärkung der Umweltvorschriften für Offshore-Wasserabflussstandards getrieben wird. Die Region erlebt eine zunehmende Einführung fortschrittlicher Offshore-Wasser-Injektionssysteme für eine verbesserte Ölgewinnung, kombiniert mit wachsenden Investitionen in produzierte Wasseraufbereitungstechnologien, um strenge Anforderungen der Europäischen Meeresstrategie-Rahmenrichtlinie zu erfüllen. Die Nordsee-Infrastruktur und die Notwendigkeit verbesserter Ölrückgewinnungsoperationen schaffen eine anhaltende Nachfrage nach Wasserinjektions- und Managementdienstleistungen.

U.K. Marktaufsicht für Öl- und Gaswassermanagement

Der Markt für stromaufwärtige Öl- und Gas-Wasser-Management-Dienste wird erwartet, dass ein stetiges Wachstum von 2026 bis 2033, angetrieben durch laufende Nordsee-Produktionsoperationen, zunehmende regulatorische Anforderungen an die Offshore-Erzeugung Wasserbehandlung vor der Entladung, und steigende Investitionen in die Spät-Lebensfeld-Optimierung mit Wasserinjektion zur verbesserten Ölgewinnung. Die sich entwickelnden Umweltleistungsstandards der North Sea Transition Authority für Offshore-Betreiber sind ermutigende Investitionen in fortschrittliche Wasseraufbereitungs- und Rückeinspritzsysteme. Das wachsende Interesse an Kohlenstoff-Erfassungs- und -Speicherprojekten, die mit abgereicherten Nordseereservoirs verbunden sind, stellt auch eine ergänzende Nachfrage nach Wassermanagement-Expertise dar.

Deutschland Marktaufsicht für Öl- und Gaswassermanagement

Der stromaufwärts gelegene Markt für Öl- und Gaswassermanagement erwartet ein moderates Wachstum von 2026 bis 2033, vor allem durch die Anforderungen an die Wasserwirtschaft aus der konventionellen Offshore-Öl- und Gasproduktion in Niedersachsen, verbunden mit wachsenden Investitionen in die Geothermie-Energieentwicklung, die spezialisierte Wasserhandling- und Behandlungsdienstleistungen erfordern. Die strengen Umweltvorschriften Deutschlands und der starke Fokus auf den Schutz der Wasserressourcen treiben die Einführung fortschrittlicher Behandlungstechnologien für das erzeugte Wassermanagement. Das zunehmende Interesse an tiefgeothermen Energieprojekten schafft neue Anwendungsmöglichkeiten für Wassermanagement-Dienstleister mit Know-how im Hochtemperatur-, Hochwasser-Handling.

Asia-Pacific Upstream Oil and Gas Water Management Services Markt Einblick

Der asiatisch-pazifische Markt für Öl- und Gas-Wasser-Management-Dienste wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 mit einer CAGR von ca. 10,2% belegen, unterstützt durch den Ausbau von Offshore-Erkundungs- und Produktionsaktivitäten im Südchinesischen Meer, Offshore-Australien und südostasiatischen Becken sowie die wachsende unkonventionelle Ressourcenentwicklung in China und Australien. Zunehmende produzierte Wassermengen aus konventionellen Bereichen in der gesamten Region, kombiniert mit einer Stärkung der Umweltvorschriften für die Produktion von Wasserentsorgungs- und Entsorgungspraktiken, treiben Investitionen in fortschrittliche Wasserwirtschaftsdienste. Starke staatliche Unterstützung für die Selbstversorgung in China und Indien in der heimischen Öl- und Gasproduktion erweitert die Möglichkeit der regionalen vorgelagerten Wasserwirtschaftsdienste.

Japan Upstream Oil and Gas Water Management Services Markt Insight

Der Markt für Öl- und Gaswassermanagement in Japan erwartet ein stetiges Wachstum von 2026 bis 2033, das von den produzierten Wassermanagement-Anforderungen aus heimischen Onshore- und Offshore-Öl- und Gasfeldern angetrieben wird, kombiniert mit wachsenden Investitionen in die Geothermieentwicklung, die spezialisierte Hochtemperatur-Wasserhandling- und -behandlungsdienstleistungen erfordert. Japans strenge Umweltstandards und der Fokus der Japan Oil, Gas and Metals National Corporation auf effiziente und umweltgerechte Produktionsabläufe sind ermutigend, fortschrittliche Technologien zur Wasseraufbereitung zu entwickeln. Die zunehmende Beteiligung japanischer Unternehmen an internationalen stromaufwärts gelegenen Öl- und Gasprojekten schafft auch die Nachfrage nach Know-how im Wassermanagement und Technologieexporten.

China Upstream Öl- und Gaswassermanagement-Dienstleistungen Marktaufsicht

Der Markt für stromaufwärtige Öl- und Gas-Wasser-Management-Dienste in China entfiel auf den größten Marktanteil im asiatisch-pazifischen Jahr 2025, der der großen und wachsenden heimischen Öl- und Gasproduktion aus konventionellen und unkonventionellen Ressourcen zuzuschreiben war, bedeutende produzierte Wassermengen aus reifen Onshore-Feldern in den Becken Tarim, Sichuan und Ordos und die zunehmende Entwicklung von Schiefergas im Sichuan-Becken in der Sichuan-Beckenbildung im Sichuan-Becken erzeugen erhebliche Wassermanagement-Anforderung. Die nationalen Ölgesellschaften wie CNPC, Sinopec und CNOOC erhöhen die Investitionen in fortschrittliche Technologien zur Wasseraufbereitung und -recycling, um die betriebliche Effizienz zu verbessern und die Umweltvorschriften zu stärken. Chinas ehrgeizige Ziele für die Entwicklung von unkonventionellen Gasen werden erwartet, dass durch die Prognoseperiode ein starkes und anhaltendes Wachstum der Nachfrage nach Wassermanagement-Services vorangetrieben wird.

Upstream Öl- und Gas-Wasser-Management-Dienstleistungen Marktanteil

Die Branche Upstream Oil and Gas Water Management Services wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Schlumberger Limited (SLB)

- Halliburton Company (USA)

- Baker Hughes Company (USA)

- Veolia Environnement S.A. (Frankreich)

- SUEZ S.A. (Frankreich)

- Wählen Sie Wasserlösungen (US)

- Solaris Water Midstream (USA)

- Nuverra Umweltlösungen (USA)

- CECO Environmental Corp. (USA)

- Calfrac Well Services Ltd. (Kanada)

- Aker Solutions ASA (Norwegen)

- Layne Christensen Company (USA)

- Produzierte Water Midstream LLC (USA)

- Aqua-Pure Ventures Inc. (Kanada)

- Enviro Voraxial Technology, Inc. (USA)

Aktuelle Entwicklungen im Markt für Öl- und Gaswassermanagement

- Im März 2025 kündigte Select Water Solutions (USA) die Erweiterung seiner produzierten Wasserrecycling-Infrastruktur im permischen Becken an und fügte eine signifikante neue Behandlungskapazität hinzu, um die steigende Nachfrage nach Wasserrecycling im hydraulischen Bruchbetrieb zu unterstützen. Die Erweiterung umfasst fortschrittliche mobile Wasseraufbereitungsanlagen, die in der Lage sind, produziertes Wasser auf hydraulische frakturing Reuse Spezifikationen zu behandeln, die Bedienerabhängigkeit von Süßwasser- und Salzwasserentsorgung gut Injektion in Schlüsselproduktionsbereiche zu reduzieren.

- Im Januar 2025 startete die Halliburton Company (USA) einen erweiterten, produzierten Wassermanagement-Service, der Echtzeit-Wasserqualitätsüberwachung, vorausschauende Behandlungsoptimierung und digitales Wasser-Logistik-Management integriert, um vorgelagerten Betreibern zu helfen, die Gesamtwassermanagementkosten zu senken und die Umwelt-Compliance-Performance über unkonventionelle Produktionsbetriebe hinweg zu verbessern.

- Im November 2024 hat Veolia Environnement S.A. (Frankreich) ein langfristiges Angebot an Wasseraufbereitungsanlagen mit einer großen nationalen Ölfirma des Nahen Ostens unterzeichnet, die die Entwicklung, den Bau und den Betrieb von groß angelegten Wasseraufbereitungsanlagen umfasst, die verbesserte Anforderungen an die Ölgewinnung von Wasser in großen Onshore-Ölfeldern unterstützen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN GLOBALEN MARKT FÜR UPSTREAM-DIENSTE IM BEREICH ÖL- UND GASWASSERMANAGEMENT

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 ANKUNFT AUF DEM GLOBALEN MARKT FÜR UPSTREAM-DIENSTLEISTUNGEN IM ÖL- UND GAS-WASSERMANAGEMENT

2.3 LIEFERANTENPOSITIONIERUNGSRASTER

2.4 TECHNOLOGIE-LEBENSLINIENKURVE

2.5 MARKTFÜHRER

2.6 UNTERNEHMENSPOSITIONIERUNGSRASTER

2.7 UNTERNEHMENSMARKTANTEILSANALYSE

2.8 MULTIVARIATE MODELLIERUNG

2.9 VARIABLEN AUF DER NACHFRAGE- UND ANGEBOTSSEITE

2.1 VERBRAUCHSTENDENZ DER ENDPRODUKTE

2.11 ANALYSE VON OBEN NACH UNTEN

2.12 MESSSTANDARDS

2.13 ANALYSE DES LIEFERANTENANTEILS

2.14 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.15 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.16 GLOBALER MARKT FÜR UPSTREAM-DIENSTLEISTUNGEN IM BEREICH ÖL- UND GASWASSERMANAGEMENT: FORSCHUNGSÜBERSICHT

2.17 ANNAHMEN

3 GLOBALER MARKTÜBERBLICK

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 MAROKKO – MARKTÜBERSICHT

4.1 TREIBER

4.2 EINSCHRÄNKUNGEN

4.3 CHANCEN

4.4 HERAUSFORDERUNGEN

5 ZUSAMMENFASSUNG

6 PREMIUM-EINBLICKE

6.1 ÜBERSICHT ÜBER TECHNOLOGISCHE INNOVATIONEN

6.2 BRANCHENTRENDS UND ZUKÜNFTIGE PERSPEKTIVEN

6.3 WACHSTUMSSTRATEGIEN DER WICHTIGSTEN MARKTPLAYER

6.4 Faktoren, die die Kaufentscheidung von Endverbrauchern beeinflussen

7 Auswirkungen der Konjunkturabschwächung auf den Markt

7.1 AUSWIRKUNGEN AUF DEN PREIS

7.2 AUSWIRKUNGEN AUF DIE LIEFERKETTE

7.3 AUSWIRKUNGEN AUF DEN VERSAND

7.4 AUSWIRKUNGEN AUF DIE STRATEGISCHEN ENTSCHEIDUNGEN DES UNTERNEHMENS

8 REGULATORISCHER RAHMEN UND RICHTLINIEN

9 GLOBALER MARKT FÜR UPSTREAM-DIENSTLEISTUNGEN IM BEREICH ÖL- UND GASWASSERMANAGEMENT, NACH DIENSTLEISTUNGEN, 2018–2032 (MIO. USD)

9.1 ÜBERSICHT

9.2 AN LAND

9.2.1 SCHLAMMENTWÄSSERUNG

9.2.2 NULLFLÜSSIGKEITSENTLADUNG (ZLD)

9.2.3 SCHIEFERGAS UND RECYCLING

9.2.4 SCHLAMMENTÖLUNG

9.2.5 PRODUZIERTES WASSERAUFBEREITUNGSVERFAHREN

9.2.6 Sulfatentfernungssysteme (SRD)

9.2.7 Verbesserte Ölgewinnung bei niedrigem Salzgehalt

9.2.8 SONSTIGES

9.3 OFFSHORE

9.3.1 Prozesswasser

9.3.2 KONDENSAT-POLIERUNG

9.3.3 Behandlung von Altlauge

9.3.4 Vorwärtsosmose

9.3.5 Meerwasseraufbereitung zur Injektion

9.3.6 SONSTIGES

10 GLOBALER MARKT FÜR UPSTREAM-DIENSTLEISTUNGEN IM BEREICH ÖL- UND GASWASSERMANAGEMENT, NACH LÖSUNGEN, 2018–2032 (MILLIONEN USD)

10.1 ÜBERSICHT

10.2 ALTERFILTER

10.3 IONENAUSTAUSCH-ENTHÄRTUNG

10.4 SOLE-NEUTRALISIERUNG

10.5 EINGEFÜHRTE GASFLOTATION (IGF)

10.6 ENTÖLUNG

10.7 Walnussschalenfilter/ Ölentfernungsfilter

10.8 WARMKALK-ENTHÄRTUNGSKLÄRUNG

10.9 HOCHTEMPERATURMEMBRAN

10.1 SONSTIGES

11 GLOBALER MARKT FÜR UPSTREAM-DIENSTLEISTUNGEN IM BEREICH ÖL- UND GASWASSERMANAGEMENT, NACH TECHNOLOGIE, 2018–2032 (MILLIONEN USD)

11.1 ÜBERSICHT

11.2 FILTERTECHNIK

11.3 FLOATATIONSTECHNOLOGIE

11.4 IONENAUSTAUSCHER-TECHNOLOGIE

11.5 MEMBRANFILTRATION

11.6 MESS- UND REGELTECHNIK

11.7 ENTWÄSSERUNGSTECHNOLOGIEN

11.8 SONSTIGES

12 GLOBALER MARKT FÜR UPSTREAM-DIENSTLEISTUNGEN IM ÖL- UND GAS-WASSERMANAGEMENT, NACH ANWENDUNG, 2018-2032 (MILLIONEN USD)

12.1 ÜBERSICHT

12.2 Rohöl

12.2.1 DURCH DIENSTE

12.2.1.1. AN LAND

12.2.1.1.1. SCHLAMMENTWÄSSERUNG

12.2.1.1.2. KEINE FLÜSSIGKEITSABGABE

12.2.1.1.3. SCHIEFERGAS UND RECYCLING

12.2.1.1.4. SCHLAMMENTÖLUNG

12.2.1.1.5. PRODUZIERTES WASSERAUFBEREITUNGSVERFAHREN

12.2.1.1.6. Sulfatentfernungssysteme (SRD)

12.2.1.1.7. Verbesserte Ölgewinnung bei niedrigem Salzgehalt

12.2.1.1.8. SONSTIGES

12.2.1.2. OFFSHORE

12.2.1.2.1. Prozesswasser

12.2.1.2.2. KONDENSAT-REINIGUNG

12.2.1.2.3. Behandlung verbrauchter Lauge

12.2.1.2.4. Vorwärtsosmose

12.2.1.2.5. SONSTIGES

12.3 ERDGAS

12.3.1 DURCH DIENSTE

12.3.1.1. AN LAND

12.3.1.1.1. SCHLAMMENTWÄSSERUNG

12.3.1.1.2. KEINE FLÜSSIGKEITSABGABE

12.3.1.1.3. SCHIEFERGAS UND RECYCLING

12.3.1.1.4. SCHLAMMENTÖLUNG

12.3.1.1.5. PRODUZIERTES WASSERAUFBEREITUNGSVERFAHREN

12.3.1.1.6. Sulfatentfernungssysteme (SRD)

12.3.1.1.7. Verbesserte Ölgewinnung bei niedrigem Salzgehalt

12.3.1.1.8. SONSTIGES

12.3.1.2. OFFSHORE

12.3.1.2.1. Prozesswasser

12.3.1.2.2. Kondensatreinigung

12.3.1.2.3. Behandlung verbrauchter Lauge

12.3.1.2.4. Vorwärtsosmose

12.3.1.2.5. SONSTIGES

13 GLOBALER MARKT FÜR UPSTREAM-DIENSTLEISTUNGEN IM BEREICH ÖL- UND GASWASSERMANAGEMENT, UNTERNEHMENSLANDSCHAFT

13.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

13.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

13.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

13.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

13.5 FUSIONEN UND ÜBERNAHMEN

13.6 NEUE PRODUKTENTWICKLUNG UND -ZULASSUNGEN

13.7 ERWEITERUNGEN & PARTNERSCHAFTEN

13.8 ÄNDERUNGEN DER GESETZLICHEN BESTIMMUNGEN

14 GLOBALER MARKT FÜR UPSTREAM-DIENSTLEISTUNGEN IM BEREICH ÖL- UND GASWASSERMANAGEMENT, NACH GEOGRAFIE, 2018-2032 (MILLIONEN USD)

ÜBERSICHT (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

14.1 NORDAMERIKA

14.1.1 USA

14.1.2 KANADA

14.1.3 MEXIKO

14.2 EUROPA

14.2.1 DEUTSCHLAND

14.2.2 Vereinigtes Königreich

14.2.3 ITALIEN

14.2.4 FRANKREICH

14.2.5 SPANIEN

14.2.6 SCHWEIZ

14.2.7 UNGARN

14.2.8 NIEDERLANDE

14.2.9 BELGIEN

14.2.10 RUSSLAND

14.2.11 SCHWEDEN

14.2.12 POLEN

14.2.13 TÜRKEI

14.2.14 RESTLICHES EUROPA

14.3 ASIEN-PAZIFIK

14.3.1 JAPAN

14.3.2 CHINA

14.3.3 SÜDKOREA

14.3.4 INDIEN

14.3.5 AUSTRALIEN

14.3.6 SINGAPUR

14.3.7 THAILAND

14.3.8 INDONESIEN

14.3.9 MALAYSIA

14.3.10 PHILIPPINEN

14.3.11 RESTLICHER ASIEN-PAZIFIK-RAUM

14.4 SÜDAMERIKA

14.4.1 BRASILIEN

14.4.2 ARGENTINIEN

14.4.3 RESTLICHES SÜDAMERIKA

14.5 NAHER OSTEN UND AFRIKA

14.5.1 MAROKKO

14.5.2 SÜDAFRIKA

14.5.3 VAE

14.5.4 ÄGYPTEN

14.5.5 SAUDI-ARABIEN

14.5.6 ISARAEL

14.5.7 RESTLICHER NAHER OSTEN UND AFRIKA

15 SWOT- UND DBMR-ANALYSE, GLOBALER MARKT FÜR UPSTREAM-DIENSTLEISTUNGEN IM BEREICH ÖL- UND GASWASSERMANAGEMENT

16 GLOBALER MARKT FÜR UPSTREAM-DIENSTLEISTUNGEN IM BEREICH ÖL- UND GASWASSERMANAGEMENT, UNTERNEHMENSPROFILE

16.1 AQUATECH

16.1.1 UNTERNEHMENSÜBERSICHT

16.1.2 UMSATZANALYSE

16.1.3 GEOGRAFISCHE PRÄSENZ

16.1.4 PRODUKTPORTFOLIO

16.1.5 JÜNGSTE ENTWICKLUNGEN

16.2 VEOLIAWATERTECHNOLOGIES

16.2.1 UNTERNEHMENSÜBERSICHT

16.2.2 UMSATZANALYSE

16.2.3 GEOGRAFISCHE PRÄSENZ

16.2.4 PRODUKTPORTFOLIO

16.2.5 JÜNGSTE ENTWICKLUNGEN

16.3 FLUENCE CORPORATION LIMITED

16.3.1 UNTERNEHMENSÜBERSICHT

16.3.2 UMSATZANALYSE

16.3.3 GEOGRAFISCHE PRÄSENZ

16.3.4 PRODUKTPORTFOLIO

16.3.5 JÜNGSTE ENTWICKLUNGEN

16.4 DUPONT

16.4.1 UNTERNEHMENSÜBERSICHT

16.4.2 UMSATZANALYSE

16.4.3 GEOGRAFISCHE PRÄSENZ

16.4.4 PRODUKTPORTFOLIO

16.4.5 JÜNGSTE ENTWICKLUNGEN

16.5 OVIVO

16.5.1 UNTERNEHMENSÜBERSICHT

16.5.2 UMSATZANALYSE

16.5.3 GEOGRAFISCHE PRÄSENZ

16.5.4 PRODUKTPORTFOLIO

16.5.5 JÜNGSTE ENTWICKLUNGEN

16.6 CECO UMWELT

16.6.1 UNTERNEHMENSÜBERSICHT

16.6.2 UMSATZANALYSE

16.6.3 GEOGRAFISCHE PRÄSENZ

16.6.4 PRODUKTPORTFOLIO

16.6.5 JÜNGSTE ENTWICKLUNGEN

16.7 PALL CORPORATION

16.7.1 UNTERNEHMENSÜBERSICHT

16.7.2 UMSATZANALYSE

16.7.3 GEOGRAFISCHE PRÄSENZ

16.7.4 PRODUKTPORTFOLIO

16.7.5 JÜNGSTE ENTWICKLUNGEN

16.8 WELTWASSERWERKE

16.8.1 UNTERNEHMENSÜBERSICHT

16.8.2 UMSATZANALYSE

16.8.3 GEOGRAFISCHE PRÄSENZ

16.8.4 PRODUKTPORTFOLIO

16.8.5 JÜNGSTE ENTWICKLUNGEN

17 FRAGEBOGEN

18 VERWANDTE BERICHTE

19 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.