Global Vaccum Gas Oil Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.18 Billion

USD

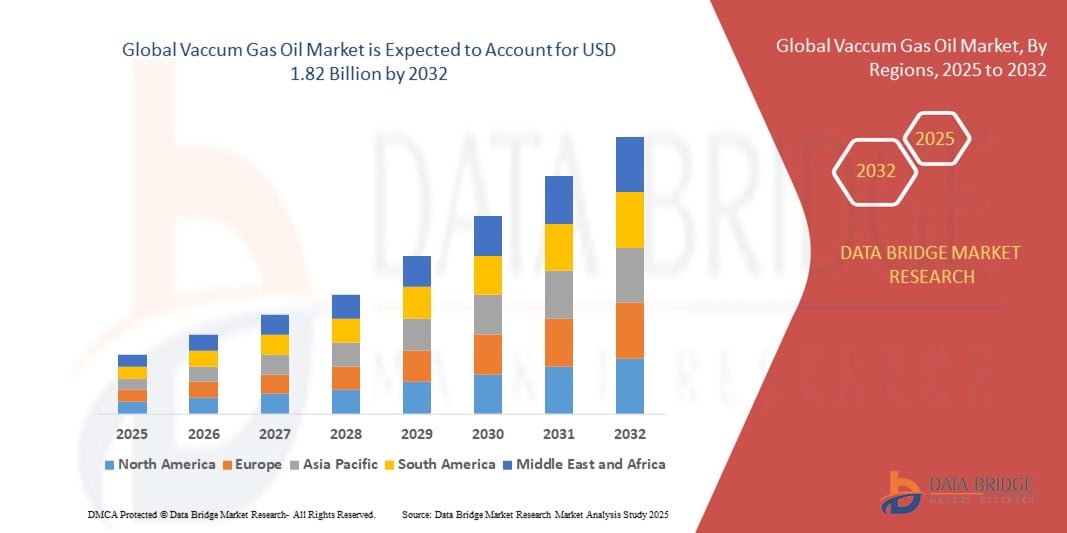

1.82 Billion

2024

2032

USD

1.18 Billion

USD

1.82 Billion

2024

2032

| 2025 –2032 | |

| USD 1.18 Billion | |

| USD 1.82 Billion | |

| % | |

|

Globale Marktsegmentierung für Vakuumgasöl nach Produkt (Schweres Vakuumgasöl und Leichtes Vakuumgasöl), Schwefelgehalt (schwefelarmes VGO und schwefelreiches VGO), Anwendung (Benzinproduktion und Dieselöl- oder Kerosinproduktion) – Branchentrends und Prognose bis 2032

Vakuumgasöl Marktgröße

- Der globale Markt für Vakuumgasöl wurde im Jahr 2024 auf 1,18 Milliarden US-Dollar geschätzt und dürfte bis 2032 1,82 Milliarden US-Dollar erreichen , bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,60 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach saubereren Kraftstoffen und die zunehmende Einführung fortschrittlicher Raffinerietechnologien vorangetrieben, die Vakuumgasöl (VGO) in hochwertige Endprodukte wie Diesel, Benzin und Düsentreibstoff umwandeln.

- Darüber hinaus zwingt der steigende globale Kraftstoffverbrauch in Verbindung mit strengeren Umweltvorschriften Raffinerien dazu, in Hydrocracking- und katalytische Crackprozesse zu investieren, bei denen VGO als primärer Rohstoff eine entscheidende Rolle spielt. Diese zusammenlaufenden Faktoren beschleunigen die Nachfrage nach VGO und fördern damit das Wachstum der Branche erheblich.

Vakuumgasöl-Marktanalyse

- Vakuumgasöl ist ein schweres Erdöldestillat, das bei der Vakuumdestillation von Rohöl gewonnen wird und hauptsächlich als Ausgangsstoff in Fluid Catalytic Cracking (FCC)- und Hydrocracking-Anlagen zur Herstellung von Leicht- und Mitteldestillaten verwendet wird.

- Die steigende Nachfrage nach VGO ist auf seine entscheidende Rolle bei der Maximierung der Raffinerieproduktion sauberer Kraftstoffe, seine Anpassungsfähigkeit an sich entwickelnde Kraftstoffqualitätsstandards und den weltweiten Vorstoß zur effizienten Nutzung schwerer Ölfraktionen zur Deckung des steigenden Energiebedarfs zurückzuführen.

- Nordamerika dominierte den Markt für Vakuumgasöl mit einem Anteil von 46,3 % im Jahr 2024 aufgrund der Präsenz komplexer Raffinerien, einer robusten nachgelagerten Infrastruktur und einer stetigen Nachfrage nach Transportkraftstoffen

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der rasanten wirtschaftlichen Entwicklung, der zunehmenden Urbanisierung und der Ausweitung der Raffineriekapazitäten in wichtigen Ländern die am schnellsten wachsende Region auf dem Markt für Vakuumgasöl sein.

- Das Segment schwefelarmer VGO dominierte den Markt mit einem Marktanteil von 61,9 % im Jahr 2024 aufgrund seiner entscheidenden Rolle bei der Einhaltung strenger globaler Schwefelvorschriften wie der IMO 2020- und Euro VI-Norm. Raffinerien bevorzugen schwefelarmes VGO, um den Bedarf an teuren Entschwefelungsprozessen zu reduzieren und die Einhaltung von Umweltauflagen zu gewährleisten. Sein Einsatz ermöglicht eine reibungslosere Weiterverarbeitung und steht im Einklang mit dem globalen Übergang zu saubereren Kraftstoffalternativen.

Berichtsumfang und Marktsegmentierung für Vakuumgasöl

|

Eigenschaften |

Wichtige Markteinblicke zu Vakuumgasöl |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für Vakuumgasöl

Steigerung des Raffineriebetriebs

- Der Markt für Vakuumgasöl wächst, da Raffinerien weltweit ihre Verarbeitungskapazitäten erhöhen und ihre Anlagen modernisieren, um der steigenden Nachfrage nach Transportkraftstoffen und Petrochemikalien gerecht zu werden.

- Beispielsweise investieren führende Raffinerien wie ExxonMobil, Shell und LUKOIL massiv in neue Vakuumdestillationsanlagen und Kapazitätserweiterungen beim katalytischen Cracken, um die VGO-Produktion zu optimieren und die Raffineriemargen zu verbessern.

- Technologische Fortschritte bei der Vakuumdestillation und dem katalytischen Cracken von Flüssigkeiten verbessern die Umwandlungseffizienz und ermöglichen eine bessere Ausbeute an hochwertigen Produkten wie Diesel, Benzin und Düsentreibstoff aus schweren Rohölfraktionen.

- Der zunehmende Fokus der Regulierungsbehörden auf die Produktion saubererer Kraftstoffe hat Raffinerien dazu veranlasst, fortschrittliche VGO-Hydrocracking-Technologien einzusetzen, die Schwefel und Emissionen reduzieren und gleichzeitig die Kraftstoffqualität maximieren.

- Die Expansion der petrochemischen Industrie weltweit, insbesondere im asiatisch-pazifischen Raum und im Nahen Osten, erhöht die Nachfrage nach VGO als wichtigem Rohstoff für die Naphtha- und Aromatenproduktion

- Die Integration von Raffineriebetrieben mit Bioraffination und die gemeinsame Verarbeitung von Bioöl mit Vakuumgasöl entwickeln sich zu einem Trend, um die Nachhaltigkeit zu verbessern und den CO2-Fußabdruck bei der Kraftstoffproduktion zu reduzieren.

Marktdynamik für Vakuumgasöl

Treiber

Steigende Nachfrage nach raffinierten Erdölprodukten

- Der expandierende globale Transportsektor und die Industrieaktivitäten treiben die Nachfrage nach raffinierten Erdölprodukten wie Diesel, Benzin und Düsentreibstoff in die Höhe, was wiederum den Bedarf an Vakuumgasöl als Rohstoff in Raffinerien direkt ankurbelt.

- Laut der IMARC Group nutzen beispielsweise Unternehmen wie PetroChina und Saudi Aramco VGO in großem Umfang in Fluid Catalytic Cracking-Anlagen, um den steigenden Verbrauch von Diesel und Benzin in Schwellen- und Industrieländern zu decken.

- Zunehmende Urbanisierung, Wirtschaftswachstum und steigender Fahrzeugbesitz in Regionen wie dem Asien-Pazifik-Raum und Lateinamerika tragen erheblich zum Wachstum der Nachfrage nach raffinierten Produkten bei

- Zunehmender Flug- und Frachtverkehr steigert den Kerosinverbrauch und damit indirekt auch die Nachfrage nach VGO, das zur Raffination von Kerosinkomponenten verwendet wird.

- Branchentrends wie die zunehmende Konzentration auf Kraftstoffqualität und die Senkung der Emissionen fördern Investitionen in VGO-Verbesserungstechnologien und Raffineriekapazitäten

Einschränkung/Herausforderung

Volatilität der Rohölpreise

- Schwankungen und Unvorhersehbarkeit der Rohölpreise stellen eine Herausforderung für die Stabilität des Vakuumgasölmarktes dar, da die Rohstoffkosten die Betriebsmargen der Raffinerien und die Preise der nachgelagerten Produkte direkt beeinflussen.

- Beispielsweise wirken sich plötzliche Preisspitzen oder -rückgänge aufgrund geopolitischer Spannungen, Ungleichgewichten zwischen Angebot und Nachfrage oder Produktionsentscheidungen der OPEC+ auf die Wirtschaftlichkeit der VGO-Produktion für Unternehmen wie Shell und ExxonMobil aus und beeinflussen Investitionsentscheidungen und das Marktwachstum.

- Volatile Rohölpreise können sich auch auf die Rohölauswahl in Raffinerien auswirken, was zu einer schwankenden Verfügbarkeit und Qualität von VGO führt, was die Verarbeitung und die Preisstrukturen erschwert.

- Preisinstabilität verhindert langfristige Verträge und kapitalintensive Investitionen in die Modernisierung der Infrastruktur und verlangsamt den technologischen Fortschritt und den Kapazitätsausbau in bestimmten Regionen.

- Die Unsicherheit wirkt sich auch auf nachgelagerte Branchen aus, die auf eine stabile Versorgung mit VGO und stabile Preise angewiesen sind, was möglicherweise zu Störungen in der Lieferkette und Kostendruck führen kann.

Vakuumgasöl Marktumfang

Der Markt ist nach Produkt, Schwefelgehalt und Anwendung segmentiert.

- Nach Produkt

Der Markt für Vakuumgasöl ist produktbezogen in schweres Vakuumgasöl (HVGO) und leichtes Vakuumgasöl (LVGO) unterteilt. Das Segment schweres Vakuumgasöl hatte 2024 den größten Marktanteil, vor allem aufgrund seiner umfassenden Verwendung in Hydrocracking- und katalytischen Crackprozessen in Raffinerien. HVGO wird aufgrund seines höheren Molekulargewichts und Kohlenstoffgehalts geschätzt, was es zu einem bevorzugten Rohstoff für die Herstellung von Diesel und anderen Mitteldestillaten macht. Seine Anpassungsfähigkeit an verschiedene Aufbereitungsanlagen in komplexen Raffinerien stärkt seine Rolle bei der Steigerung von Gesamtertrag und Rentabilität.

Das Segment leichtes Vakuumgasöl wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, getrieben durch die steigende Nachfrage nach leichteren, saubereren Kraftstoffen bei gleichzeitig strengeren Emissionsstandards. LVGO mit seiner niedrigeren Viskosität und besseren Fließeigenschaften wird in modernen Raffinerien immer beliebter, da Flexibilität bei der Zufuhrmischung und Betriebseffizienz entscheidend sind. Die zunehmende Bedeutung der Produktion hochwertigerer Kraftstoffe mit geringerer Umweltbelastung unterstützt die Ausweitung der LVGO-Nutzung, insbesondere in Regionen, die in fortschrittliche Raffinerietechnologien investieren.

- Nach Schwefelgehalt

Basierend auf dem Schwefelgehalt wird der Markt in schwefelarmes und schwefelreiches VGO segmentiert. Schwefelarmes VGO hatte im Jahr 2024 mit 61,9 % den größten Marktanteil, was auf seine entscheidende Rolle bei der Einhaltung strenger globaler Schwefelvorschriften wie der IMO 2020- und Euro VI-Norm zurückzuführen ist. Raffinerien bevorzugen schwefelarmes VGO, um den Bedarf an teuren Entschwefelungsprozessen zu reduzieren und die Einhaltung von Umweltauflagen zu gewährleisten. Sein Einsatz ermöglicht eine reibungslosere Weiterverarbeitung und steht im Einklang mit dem globalen Übergang zu saubereren Kraftstoffalternativen.

Es wird erwartet, dass schwefelreiches VGO zwischen 2025 und 2032 das schnellste Wachstum verzeichnen wird, insbesondere in Märkten mit lockeren Schwefelobergrenzen oder in denen Kostenüberlegungen die Verwendung schwefelreicher Rohstoffe begünstigen. Schwellenländer mit begrenzten Raffineriemodernisierungen und lockeren Umweltauflagen verarbeiten weiterhin schwefelreiches VGO aufgrund der niedrigeren Anschaffungskosten und der Kompatibilität mit älteren Crackanlagen. Technologische Fortschritte bei Schwefelrückgewinnungsanlagen ermöglichen jedoch eine breitere Nutzung bei gleichzeitig effektiver Emissionskontrolle.

- Nach Anwendung

Je nach Anwendung ist der Markt in die Benzinproduktion und die Diesel- bzw. Kerosinproduktion unterteilt. Die Benzinproduktion dominierte 2024 den größten Anteil des Vakuumgasölmarktes, angetrieben durch die hohe Nachfrage nach Personenkraftwagen und die breite Einführung von VGO in Fluid Catalytic Cracking (FCC)-Anlagen zur Herstellung hochoktaniger Benzinkomponenten. Raffinerien optimieren weiterhin ihre Benzinausbeute mit VGO, da es ein Gleichgewicht zwischen Betriebskosteneffizienz und Produktwert schafft.

Das Segment der Dieselöl- bzw. Kerosinproduktion wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, unterstützt durch den steigenden weltweiten Dieselverbrauch in den Bereichen Transport, Logistik und Industrie. Die Eignung von VGO zum Hydrocracken zu Diesel und Kerosin macht es angesichts strengerer Vorschriften und der steigenden Nachfrage nach Mitteldestillaten zu einem strategischen Rohstoff. Der Übergang zu saubereren Kraftstoffen und der Ausbau der Flug- und Frachtinfrastruktur beschleunigen den Einsatz von VGO in der Diesel- und Kerosinproduktion weiter.

Regionale Analyse des Vakuumgasölmarktes

- Nordamerika dominierte den Markt für Vakuumgasöl mit dem größten Umsatzanteil von 46,3 % im Jahr 2024, angetrieben durch das Vorhandensein komplexer Raffinerien, einer robusten nachgelagerten Infrastruktur und einer stetigen Nachfrage nach Transportkraftstoffen

- Die Region profitiert von technologischen Fortschritten bei der Modernisierung von Anlagen wie Hydrocrackern und FCCs, die VGO effizient zur Herstellung hochwertiger Kraftstoffe nutzen.

- Ein stabiles regulatorisches Umfeld, reichlich Rohölvorräte und der kontinuierliche Ausbau der Raffineriekapazitäten tragen zur führenden Position Nordamerikas auf dem globalen VGO-Markt bei.

Einblicke in den US-Vakuumgasölmarkt

Der US-Markt für Vakuumgasöl hatte 2024 den größten Umsatzanteil innerhalb Nordamerikas, was auf seine erstklassigen Raffineriekapazitäten und seinen technologischen Vorsprung zurückzuführen ist. Der Raffineriesektor des Landes konzentriert sich zunehmend auf die Maximierung der Mitteldestillatproduktion, um die wachsende Inlands- und Exportnachfrage zu decken. Aufgrund strenger Vorschriften zur Förderung der Verwendung schwefelarmer Kraftstoffe nutzen US-Raffinerien VGO in Hydrocracking-Anlagen, um saubereren Diesel und Kerosin zu produzieren. Darüber hinaus ermöglicht der Zugang zu kostengünstigen Rohölquellen und einer leistungsstarken Pipeline- und Terminalinfrastruktur die nahtlose Integration von VGO in den Raffineriebetrieb und sichert so die Führungsposition der USA in der Region.

Einblicke in den europäischen Vakuumgasölmarkt

Europa hatte im Jahr 2024 einen erheblichen Anteil am globalen Markt für Vakuumgasöl, was auf den starken Fokus der Region auf eine sauberere Kraftstoffproduktion und strenge Umweltstandards zurückzuführen ist. Europäische Raffinerien optimieren zunehmend ihre Betriebsabläufe, um VGO in schwefelarmen Diesel und andere Mitteldestillate umzuwandeln, die die Euro-VI-Emissionsnorm erfüllen. Die Region modernisiert proaktiv ihre Raffinerieanlagen, um verschiedene Rohstoffe effizient zu verarbeiten und gleichzeitig Kohlenstoff- und Schwefelemissionen zu reduzieren. Länder wie Deutschland, die Niederlande und Italien stehen an der Spitze dieser Entwicklungen, unterstützt durch politische Initiativen und Investitionen in die Verbesserung der Kraftstoffqualität. Darüber hinaus stärken die steigende Nachfrage nach energieeffizienten Kraftstoffen und die Energiewende die Rolle von VGO in der europäischen Kraftstoffproduktionsstrategie.

Einblicke in den deutschen Vakuumgasölmarkt

Der deutsche Markt für Vakuumgasöl wird im Prognosezeitraum voraussichtlich deutlich wachsen, unterstützt durch das Engagement des Landes für nachhaltige Energiepraktiken und industrielle Innovationen. Als einer der größten Raffineriestandorte Europas modernisiert Deutschland aktiv seine Anlagen, um Konversionsraten und Umweltverträglichkeit zu verbessern. Die Nachfrage nach schwefelarmem Diesel, insbesondere aus der Logistik- und Transportbranche, treibt den Einsatz von VGO in modernen Hydrocracking-Anlagen voran. Darüber hinaus beschleunigt Deutschlands Fokus auf Energieeffizienz, CO2-Reduktion und Umweltschutz den Übergang zu saubereren Kraftstoffproduktionsmethoden, bei denen VGO eine zentrale Rolle spielt.

Einblicke in den Vakuumgasölmarkt im asiatisch-pazifischen Raum

Der Markt für Vakuumgasöl im asiatisch-pazifischen Raum wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, angetrieben durch die rasante wirtschaftliche Entwicklung, die zunehmende Urbanisierung und den Ausbau der Raffineriekapazitäten in wichtigen Ländern. Angesichts der steigenden Kraftstoffnachfrage in China, Indien und Südostasien investieren regionale Raffinerien zunehmend in komplexe Raffinerieinfrastrukturen, die VGO zu höherwertigen Produkten verarbeiten können. Der Wandel hin zu Energiesicherheit und Autarkie sowie eine positive staatliche Förderung der heimischen Raffination unterstützen einen breiteren VGO-Verbrauch. Darüber hinaus verstärkt die Entwicklung der Region Asien-Pazifik als Produktions- und Exportzentrum für raffinierte Kraftstoffe den Wachstumstrend der Region im VGO-Markt.

Einblicke in den chinesischen Vakuumgasölmarkt

China hatte 2024 den größten Anteil am Markt für Vakuumgasöl im asiatisch-pazifischen Raum, unterstützt durch seine ausgedehnte Raffinerieinfrastruktur und die steigende Nachfrage nach sauberen Kraftstoffen. Da das Land seine Raffinerien weiter modernisiert, um die strengeren Vorschriften zur Kraftstoffqualität zu erfüllen, hat sich VGO zu einem wichtigen Rohstoff für katalytische und Hydrocracking-Prozesse entwickelt. Regierungsinitiativen zur Reduzierung der Luftverschmutzung und zur Steigerung der inländischen Kraftstoffproduktion beschleunigen den Einsatz von VGO, insbesondere bei der Herstellung von Diesel und Benzin. Darüber hinaus festigen Chinas starke Präsenz inländischer VGO-Produzenten und seine Rolle als zentraler Akteur in der globalen Lieferkette für raffinierte Produkte seine Führungsposition auf dem regionalen Markt.

Einblicke in den Vakuumgasölmarkt in Indien

Der indische Markt für Vakuumgasöl dürfte im Prognosezeitraum deutlich wachsen, getrieben durch den steigenden Kraftstoffverbrauch und den Ausbau der Raffinerieinfrastruktur. Die Förderung sauberer Kraftstoffe gemäß den Bharat Stage VI (BS-VI)-Normen durch die Regierung und die steigende Nachfrage nach Diesel in Transport und Logistik sind wichtige Faktoren für die Nutzung von VGO. Indien investiert in hochkonvertierende Raffinerien, die VGO effizient zu schwefelarmen Kraftstoffen verarbeiten können und so Umweltziele und den steigenden Energiebedarf erfüllen. Strategische Bemühungen zur Verringerung der Abhängigkeit von Kraftstoffimporten und zur Verbesserung der Energieresilienz fördern die landesweite Nutzung von VGO zusätzlich.

Marktanteil von Vakuumgasöl

Die Vakuumgasölindustrie wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- TAIF-NK (Russland)

- Kuwait Petroleum Corporation (Kuwait)

- KazMunayGas (Kasachstan)

- Shell (USA)

- Zhejiang Petroleum & Chemical Co Ltd, (China)

- Vertex (USA)

- LUKOIL (Russland)

- Exxon Mobil Corporation (USA)

- Saudi Arabian Oil Co. (Saudi-Arabien)

- China National Petroleum Corporation (China)

- BP plc (Großbritannien)

- Shell plc (Großbritannien)

- PDVSA – Petroleos de Venezuela, SA. (Venezuela)

- Gazprom (Russland)

- Chevron Corporation. (USA)

- Petrobras (Brasilien)

- LUKOIL (Russland)

- ROSNEFT (Russland)

- Abu Dhabi National Oil Company (VAE)

- China Petrochemical Corporation (China)

Neueste Entwicklungen auf dem globalen Vakuumgasölmarkt

- Im Januar 2024 erweiterte ExxonMobil sein Werk in Beaumont, Texas, um seine Produktionskapazität für Vakuumgasöl (VGO) zu stärken. Dieser strategische Schritt ist eine Reaktion auf die weltweit steigende Nachfrage nach saubereren Kraftstoffen und unterstreicht das Engagement des Unternehmens für die Verbesserung der Betriebseffizienz und der Umweltleistung. Die Erweiterung verbessert die Lieferkapazitäten von ExxonMobil in Nordamerika und steht im Einklang mit seinen umfassenderen Nachhaltigkeitszielen, indem sie die Produktion emissionsarmer Kraftstoffe durch optimierte VGO-Verarbeitung ermöglicht.

- Im Dezember 2023 kündigte Shell eine bedeutende Investition zur Erweiterung der VGO-Hydrocracking-Kapazitäten in seiner Raffinerie Pernis in den Niederlanden an. Ziel dieser Entwicklung ist es, die wachsende Nachfrage nach Diesel und Kerosin in Europa zu bedienen, indem die Fähigkeit der Raffinerie, VGO in hochwertige Mitteldestillate umzuwandeln, verbessert wird. Durch die Erweiterung der Hydrocracking-Aktivitäten kann Shell den europäischen Markt für saubere Kraftstoffe besser bedienen und stärkt seine Rolle bei der Unterstützung der EU-Initiativen für Energiewende und Emissionsreduzierung.

- Im November 2023 schloss TotalEnergies einen Liefervertrag mit einem Lieferanten aus dem Nahen Osten ab, um die Versorgung seiner Raffinerien in Frankreich und Belgien mit Vakuumgasöl sicherzustellen. Der langfristige Vertrag soll die Rohstoffversorgungskette des Unternehmens stabilisieren und die Betriebseffizienz sowie die Kraftstoffproduktion seiner europäischen Anlagen verbessern. Durch die Sicherstellung des kontinuierlichen Zugangs zu hochwertigem VGO will TotalEnergies seine Produktion sauberer Kraftstoffe stärken und so zur regionalen Energiesicherheit und zum Umweltschutz beitragen.

- Im Oktober 2023 nahm die Indian Oil Corporation (IOC) in ihrer Paradip-Raffinerie eine neue Vakuumgasöl-Hydrocrackanlage (VGO) in Betrieb, um die Produktion hochwertiger gasölbasierter Kraftstoffe zu steigern. Diese strategische Modernisierung verbessert die Fähigkeit der Raffinerie, VGO effizienter in sauberere Kraftstoffe umzuwandeln. Im Einklang mit Indiens wachsendem Bedarf an Kohlenwasserstoffen und seinen langfristigen Netto-Null-Emissionszielen spiegelt die Investition das Engagement der IOC wider, ihre Betriebe zu modernisieren und gleichzeitig den Übergang des Landes zu nachhaltigeren Energiequellen zu unterstützen.

- Im Juni 2022 schloss ExxonMobil die Übernahme der VGO-bezogenen Vermögenswerte der Marathon Petroleum Corporation für 2,5 Milliarden US-Dollar ab. Die Transaktion umfasste die Raffinerie Garyville in Louisiana sowie die VGO-Marketing- und Handelsaktivitäten von Marathon. Durch diese Übernahme erweiterte ExxonMobil seine Downstream-Präsenz und Rohstoffflexibilität erheblich. Dies ermöglichte dem Unternehmen eine stärkere Kontrolle über die VGO-Versorgung, den Ausbau seines Raffinerienetzwerks und die Stärkung seiner Wettbewerbsposition auf dem globalen VGO-Markt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.