Global Veterinary Endoscopy Market

Marktgröße in Milliarden USD

CAGR :

%

USD

253.06 Billion

USD

407.92 Billion

2025

2033

USD

253.06 Billion

USD

407.92 Billion

2025

2033

| 2026 –2033 | |

| USD 253.06 Billion | |

| USD 407.92 Billion | |

| % | |

|

Segmentierung des globalen Marktes für Veterinärendoskopie nach Produkttyp (flexible Endoskope, Kapselendoskope, roboterassistierte Endoskope, starre Endoskope und sonstige Endoskope), Verfahren (flexible Endoskopie, starre Endoskopie und sonstige Verfahren), Tierart (Haustiere, Nutztiere und sonstige Tiere) und Endnutzer (Krankenhäuser und akademische Einrichtungen, Kliniken, Tierkliniken und Forschungsinstitute) – Branchentrends und Prognose bis 2033

Marktgröße für Veterinärendoskopie

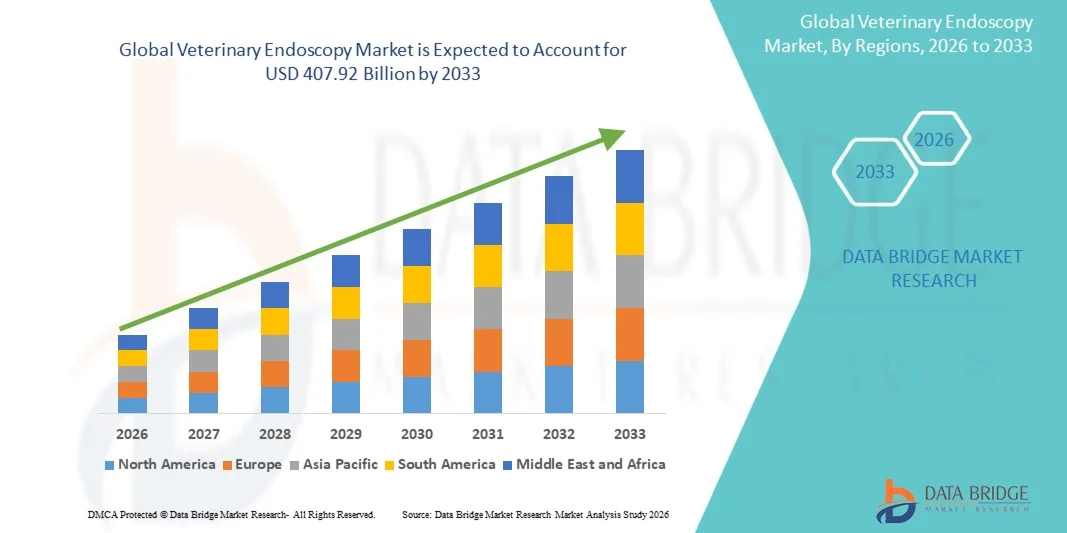

- Der globale Markt für Veterinärendoskopie hatte im Jahr 2025 einen Wert von 253,06 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 407,92 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,15 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Anwendung fortschrittlicher Diagnoseverfahren und minimalinvasiver chirurgischer Eingriffe in der Veterinärmedizin sowie durch technologische Fortschritte bei endoskopischen Bildgebungssystemen angetrieben. Die steigende Zahl von Haustierbesitzern, die zunehmenden Ausgaben für die Tiergesundheit und die verbesserte veterinärmedizinische Infrastruktur tragen zu einer höheren Nachfrage nach veterinärmedizinischen Endoskopielösungen in Spezialkliniken und Tierkrankenhäusern bei.

- Darüber hinaus trägt das wachsende Bewusstsein von Tierhaltern für die Früherkennung von Krankheiten und minimalinvasive Behandlungsmethoden dazu bei, dass sich die Veterinärendoskopie als bevorzugtes Diagnose- und Therapieverfahren in der modernen Tiermedizin etabliert. Diese Faktoren beschleunigen die Verbreitung von veterinärmedizinischen Endoskopie-Lösungen und fördern so das Wachstum der Branche erheblich.

Marktanalyse für Veterinärendoskopie

- Endoskopiesysteme für die Veterinärmedizin, darunter starre und flexible Endoskope, sind in der modernen Tiermedizin zunehmend unverzichtbar und ermöglichen minimalinvasive Diagnose- und Therapieverfahren bei Haus- und Nutztieren. Diese Systeme verbessern die Visualisierung innerer Organe, reduzieren das Operationstrauma und tragen zu einer schnelleren Genesung bei, wodurch sie in spezialisierten Tierarztpraxen und modernen Tierkliniken unverzichtbar sind.

- Die steigende Nachfrage nach veterinärmedizinischer Endoskopie wird vor allem durch die zunehmende Zahl von Haustierbesitzern, steigende Ausgaben für die Gesundheitsversorgung von Haustieren, das wachsende Bewusstsein für minimalinvasive Operationsverfahren und Fortschritte in der hochauflösenden Bildgebungstechnologie angetrieben. Darüber hinaus tragen der Ausbau veterinärmedizinischer Spezialdienste und Überweisungszentren zusätzlich zum Marktwachstum bei.

- Nordamerika dominierte den Markt für veterinärmedizinische Endoskopie mit dem größten Umsatzanteil von 42,8 % im Jahr 2025. Gründe hierfür waren die fortschrittliche veterinärmedizinische Infrastruktur, die hohen Ausgaben für die Gesundheitsversorgung von Haustieren, die starke Präsenz führender Hersteller veterinärmedizinischer Geräte und die zunehmende Anwendung minimalinvasiver Verfahren in Tierkliniken in den USA und Kanada.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für veterinärmedizinische Endoskopie sein und voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,9 % wachsen . Unterstützt wird dieses Wachstum durch die zunehmende Adoption von Haustieren, die Verbesserung der veterinärmedizinischen Versorgung, das wachsende Bewusstsein für die Früherkennung von Krankheiten und die steigenden Investitionen in die Tiergesundheit in Ländern wie China, Indien, Japan und Australien.

- Das Segment der Haustiere hielt 2025 mit 62,4 % den größten Marktanteil, angetrieben durch die weltweit zunehmende Haustierhaltung.

Berichtsumfang und Marktsegmentierung für Veterinärendoskopie

|

Attribute |

Wichtige Markteinblicke in die Veterinärendoskopie |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

• Karl Storz SE & Co. KG (Deutschland) |

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends in der Veterinärendoskopie

„ Technologische Fortschritte und minimalinvasive Innovationen in der Veterinärdiagnostik “

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für veterinärmedizinische Endoskopie ist die kontinuierliche Weiterentwicklung minimalinvasiver Diagnose- und Operationstechnologien, die speziell für die Tiergesundheitsversorgung entwickelt wurden.

- Moderne Endoskopiesysteme verfügen zunehmend über hochauflösende Bildgebung, verbesserte Beleuchtungssysteme und flexible Endoskope, die es Tierärzten ermöglichen, präzise innere Untersuchungen mit minimalem Trauma durchzuführen.

- Beispielsweise werden moderne veterinärmedizinische Endoskopiesysteme mit HD-Visualisierung und verbesserter Manövrierfähigkeit in spezialisierten Tierkliniken immer häufiger eingesetzt, um Eingriffe wie Magen-Darm-Untersuchungen, Bronchoskopien und Laparoskopien präziser und mit kürzerer Erholungszeit für die Tiere durchzuführen. Diese Innovationen verbessern die diagnostischen Möglichkeiten und die Behandlungsergebnisse deutlich.

- Die Integration digitaler Bildgebungsplattformen und Videoaufzeichnungssysteme steigert die klinische Effizienz weiter und ermöglicht eine bessere Falldokumentation, Echtzeit-Konsultationen und eine verbesserte Kommunikation mit Tierhaltern hinsichtlich Diagnose und Behandlungsplänen.

- Diese zunehmende Betonung minimalinvasiver Verfahren verändert die Standards der Veterinärmedizin, da Kliniken endoskopische Techniken aufgrund geringerer postoperativer Schmerzen, kürzerer Krankenhausaufenthalte und schnellerer Genesung bei Haustieren immer häufiger gegenüber traditionellen offenen Operationen bevorzugen.

- Folglich konzentrieren sich die Hersteller auf die Entwicklung kompakter, kostengünstiger und artenspezifischer Endoskopiegeräte, um den sich wandelnden Bedürfnissen von Veterinärmedizinern gerecht zu werden.

Marktdynamik der Veterinärendoskopie

Treiber

„Zunehmende Haustierhaltung und steigende Ausgaben für Tiergesundheit“

- Die weltweit wachsende Zahl von Haustieren und das steigende Bewusstsein für Tiergesundheit und Prävention treiben den Markt für Veterinärendoskopie maßgeblich an. Tierhalter suchen zunehmend nach fortschrittlichen Diagnose- und Behandlungsmethoden, um Krankheiten bei ihren Haustieren frühzeitig zu erkennen und effektiv zu behandeln.

- Beispielsweise hat die zunehmende Verbreitung von Magen-Darm-Erkrankungen, Atemwegserkrankungen und Urogenitalerkrankungen bei Kleintieren dazu geführt, dass Tierkliniken endoskopische Verfahren für eine präzise Diagnose und minimalinvasive Behandlung einsetzen. Der Ausbau spezialisierter Tierkliniken und Überweisungszentren verstärkt die Nachfrage nach modernen Endoskopiesystemen zusätzlich.

- Steigende verfügbare Einkommen und die zunehmende Vermenschlichung von Haustieren haben die Ausgaben für hochwertige tierärztliche Versorgung, einschließlich moderner Bildgebungsverfahren und chirurgischer Eingriffe, deutlich erhöht. Dieser Trend ist besonders in entwickelten Regionen ausgeprägt, wo die Tierkrankenversicherung und der Zugang zu spezialisierten tierärztlichen Leistungen zunehmen.

- Zudem statten Fortschritte in der veterinärmedizinischen Aus- und Weiterbildung die Tierärzte mit den erforderlichen Fähigkeiten aus, um endoskopische Eingriffe effektiv durchzuführen, wodurch die Einführung dieser Systeme in städtischen und vorstädtischen Tierarztpraxen beschleunigt wird.

Zurückhaltung/Herausforderung

„ Hohe Ausrüstungskosten und eingeschränkter Zugang in kleinen Kliniken “

- Die hohen Anfangsinvestitionen für veterinärmedizinische Endoskopiegeräte stellen nach wie vor eine zentrale Herausforderung dar, insbesondere für kleine und unabhängige Tierarztpraxen mit begrenzten finanziellen Mitteln. Moderne Endoskopietürme, Bildprozessoren und Spezialinstrumente erfordern erhebliche Investitionen, was eine breite Anwendung einschränken kann.

- Beispielsweise können komplette Endoskopie-Systeme mit hochauflösenden Kameras, Lichtquellen und flexiblen Endoskopen für kleinere Praxen eine erhebliche finanzielle Belastung darstellen, da sie oft zusätzliche Wartungsarbeiten und regelmäßige Aufrüstungen erfordern, die die Betriebskosten weiter erhöhen.

- Darüber hinaus kann der Bedarf an spezialisierten Schulungen zur Bedienung endoskopischer Systeme und zur korrekten Interpretation der Befunde eine Hürde darstellen, insbesondere in Regionen mit begrenztem Zugang zu fortgeschrittenen veterinärmedizinischen Ausbildungsprogrammen.

- Auch das begrenzte Bewusstsein von Haustierbesitzern in Entwicklungsländern für die Vorteile minimalinvasiver Diagnoseverfahren könnte das Marktwachstum verlangsamen.

- Die Bewältigung dieser Herausforderungen durch kosteneffiziente Produktinnovationen, flexible Finanzierungsmöglichkeiten, erweiterte Schulungsinitiativen und Sensibilisierungsprogramme wird unerlässlich sein, um ein nachhaltiges Wachstum des Marktes für Veterinärendoskopie zu gewährleisten.

Marktübersicht für Veterinärendoskopie

Der Markt ist segmentiert nach Produkttyp, Verfahren, Tierart und Endverbraucher.

• Nach Produkttyp

Basierend auf dem Produkttyp ist der globale Markt für Veterinärendoskopie in flexible Endoskope, Kapselendoskope, robotergestützte Endoskope, starre Endoskope und sonstige Endoskope unterteilt. Das Segment der flexiblen Endoskope dominierte 2025 mit einem Marktanteil von 41,6 %, vor allem aufgrund seiner breiten Anwendung bei gastrointestinalen, respiratorischen und urologischen Untersuchungen von Tieren. Flexible Endoskope bieten eine hervorragende Manövrierfähigkeit und ermöglichen eine tiefe Visualisierung des Körperinneren mit minimalem Trauma. Ihre Fähigkeit, sowohl diagnostische als auch therapeutische Eingriffe durchzuführen, erhöht ihren klinischen Nutzen. Die zunehmende Prävalenz von Verdauungsstörungen und Fremdkörperaufnahme bei Haustieren trägt maßgeblich zur Nachfrage bei. Tierärzte bevorzugen flexible Systeme aufgrund des höheren Patientenkomforts und der schnelleren Genesung. Kontinuierliche Fortschritte in der hochauflösenden Bildgebung, der Glasfasertechnik und der Videointegration fördern die Akzeptanz zusätzlich. Der Trend zur Vermenschlichung von Haustieren und höhere Ausgaben für Tierarztleistungen tragen ebenfalls zum Umsatzwachstum bei. Das Segment profitiert von der zunehmenden Installation in spezialisierten Tierkliniken und Überweisungszentren. Erweiterte Schulungsprogramme für minimalinvasive Eingriffe fördern die Verbreitung der Geräte. Die Verfügbarkeit wiederverwendbarer und kostengünstiger Modelle erhöht die Zugänglichkeit in Schwellenländern. Darüber hinaus unterstützt die technologische Kompatibilität mit digitalen Dokumentationssystemen die Effizienz der Arbeitsabläufe.

Für das Segment der robotergestützten Endoskope wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,8 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die steigende Nachfrage nach präzisionsgeführten und minimalinvasiven chirurgischen Eingriffen. Robotersysteme verbessern Geschicklichkeit, Stabilität und Visualisierung bei komplexen Eingriffen. Zunehmende Investitionen in moderne veterinärmedizinische Operationsinfrastruktur fördern die Technologieakzeptanz. Diese Systeme reduzieren Komplikationen und verbessern die klinischen Ergebnisse. Das wachsende Bewusstsein von Veterinärmedizinern für robotergestützte Verfahren beschleunigt das Wachstum. Die zunehmende Zusammenarbeit zwischen Geräteherstellern und Forschungsinstituten treibt Innovationen voran. Höhere Genauigkeit und kürzere Genesungszeiten machen Robotersysteme für Premium-Veterinärkliniken attraktiv. Die steigende Nachfrage nach spezialisierten Tieroperationen stärkt das Segment zusätzlich. Auch die wachsende Präsenz von Tierklinikketten fördert die Anschaffung fortschrittlicher Systeme. Obwohl die Anfangskosten hoch bleiben, sprechen die langfristigen Effizienzvorteile für eine breite Akzeptanz. Kontinuierliche Produktverbesserungen und die Integration von KI werden das starke Wachstum voraussichtlich weiter ankurbeln.

• Nach Verfahren

Basierend auf den Verfahren ist der Markt in flexible Endoskopie, starre Endoskopie und sonstige Verfahren unterteilt. Das Segment der flexiblen Endoskopie erzielte 2025 mit 47,3 % den größten Marktanteil, was auf die breite Anwendung in der Diagnostik und Therapie zurückzuführen ist. Flexible Verfahren werden häufig für Untersuchungen des Magen-Darm-Trakts, Biopsieentnahmen und die Entfernung von Fremdkörpern eingesetzt. Die zunehmende Häufigkeit von Verdauungs- und Atemwegserkrankungen bei Tieren treibt das Untersuchungsvolumen an. Die minimalinvasive Natur führt zu geringeren postoperativen Schmerzen und einer kürzeren Genesungszeit. Die wachsende Präferenz von Tierhaltern für nicht-invasive Diagnoseverfahren unterstützt die Marktführerschaft dieses Segments. Das steigende Bewusstsein für die Früherkennung von Krankheiten erhöht die Nutzungsraten. Fortschrittliche Visualisierungstechniken verbessern die Genauigkeit der Verfahren und das klinische Vertrauen. Veterinärmediziner empfehlen zunehmend flexible Techniken für innere Untersuchungen. Das Segment profitiert von günstigen Erstattungsbedingungen in entwickelten Märkten. Verstärkte Aus- und Weiterbildungsprogramme fördern die Anwendung zusätzlich. Technologische Fortschritte in Bezug auf Flexibilität und Bildqualität stärken weiterhin das Wachstum des Segments.

Das Segment der starren Endoskopie wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,5 % das schnellste Wachstum verzeichnen. Dies wird durch den zunehmenden Einsatz in der Orthopädie, Laparoskopie und Thorakoskopie begünstigt. Starre Endoskope bieten eine höhere Langlebigkeit und eine überlegene Bildauflösung. Die steigende Nachfrage nach minimalinvasiven chirurgischen Eingriffen trägt zum Wachstum dieses Segments bei. Tierärzte bevorzugen starre Systeme für präzise operative Eingriffe. Steigende Investitionen in chirurgische Ausrüstung in Tierkliniken beschleunigen die Akzeptanz. Auch die zunehmenden chirurgischen Eingriffe in der Nutztierhaltung unterstützen das Wachstum. Technologische Verbesserungen bei Linsensystemen und Beleuchtung optimieren die Behandlungsergebnisse. Die Expansion spezialisierter Tierkliniken treibt die Nachfrage zusätzlich an. Ein wachsendes Bewusstsein für moderne chirurgische Möglichkeiten bei Tierhaltern fördert die Anwendung. Eine verbesserte Ausbildungsinfrastruktur stärkt das Selbstvertrauen der Anwender. Zusammengenommen treiben diese Faktoren das rasante Wachstum im Prognosezeitraum voran.

• Nach Tierart

Basierend auf der Tierart ist der Markt in Heimtiere, Nutztiere und sonstige Tiere unterteilt. Das Segment der Heimtiere erzielte 2025 mit 62,4 % den größten Marktanteil, bedingt durch die weltweit steigende Zahl von Haustierbesitzern. Hunde und Katzen machen den Großteil der durchgeführten endoskopischen Eingriffe aus. Der Trend zur Vermenschlichung von Haustieren führt zu höheren Ausgaben für moderne Diagnostik. Ein wachsendes Bewusstsein für präventive Gesundheitsvorsorge steigert die Nachfrage zusätzlich. Die zunehmende Verbreitung von Magen-Darm- und Atemwegserkrankungen fördert das Wachstum der Behandlungen. Urbanisierung und steigende Einkommen der Mittelschicht erhöhen die Inanspruchnahme tierärztlicher Leistungen. Die Verbreitung von Tierkrankenversicherungen in Industrieländern trägt ebenfalls zur steigenden Nachfrage bei. Heimtiere werden häufig minimalinvasiven Eingriffen unterzogen, was die Nachfrage nach Geräten ankurbelt. Die technologische Verfügbarkeit in städtischen Tierkliniken stärkt die Marktführerschaft. Die zunehmende Nutzung von Spezialkliniken für Tiere trägt zusätzlich zum Umsatzanteil bei. Kontinuierliche Innovationen, die auf die Anatomie von Kleintieren zugeschnitten sind, unterstützen nachhaltiges Wachstum.

Für das Segment der Großtiere wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 17,2 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist der zunehmende Fokus auf Tiergesundheit und Produktivität. Die steigende Nachfrage nach effizienter Krankheitsdiagnostik bei Rindern und Pferden fördert die Akzeptanz. Regierungen legen Wert auf Programme zum Tiergesundheitsmanagement und steigern so die Nachfrage nach entsprechenden Untersuchungen. Das wachsende Bewusstsein der Tierhalter für moderne Diagnoseverfahren beschleunigt deren Anwendung. Der Ausbau der veterinärmedizinischen Infrastruktur im ländlichen Raum verbessert die Erreichbarkeit. Technologische Fortschritte bei tragbaren Endoskopiesystemen unterstützen das Marktwachstum zusätzlich. Auch die zunehmende Forschung im Bereich der Pferde- und Rindergesundheit trägt zur Nachfrage bei. Der weltweit steigende Fleisch- und Milchkonsum treibt indirekt die Investitionen im Veterinärbereich an. Präventionsmaßnahmen stärken ebenfalls das Behandlungsvolumen. Diese Faktoren zusammengenommen treiben das prognostizierte starke Wachstum voran.

• Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser und akademische Institute, Kliniken, Tierkliniken und Forschungsinstitute unterteilt. Das Segment der Tierkliniken dominierte den Markt mit einem Umsatzanteil von 38,9 % im Jahr 2025, was auf die Verfügbarkeit fortschrittlicher diagnostischer und chirurgischer Infrastruktur zurückzuführen ist. Diese Einrichtungen betreuen ein hohes Patientenaufkommen und komplexe Überweisungsfälle. Die steigende Anzahl spezialisierter Tierkliniken unterstützt die Nachfrage nach Ausrüstung. Qualifizierte Fachkräfte und ausgebildete Chirurgen fördern die Anwendung von Verfahren. Die Verfügbarkeit fortschrittlicher Bildgebungssysteme stärkt die betriebliche Effizienz. Die zunehmende Präferenz von Tierhaltern für umfassende Versorgungszentren trägt zum Umsatzwachstum bei. Tierklinikketten expandieren weltweit und steigern die Beschaffung moderner Endoskopiegeräte. Die Integration digitaler Systeme verbessert das Workflow-Management zusätzlich. Krankenhäuser sind oft Vorreiter bei der Einführung neuer Technologien und sichern sich so die Marktführerschaft. Der kontinuierliche Ausbau der Einrichtungen in städtischen Gebieten unterstützt die anhaltende Dominanz.

Für den Bereich der Forschungsinstitute wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,1 % das schnellste Wachstum prognostiziert. Treiber dieser Entwicklung sind die zunehmenden Forschungsaktivitäten im Bereich chirurgischer Innovationen und Krankheitsdiagnostik. Akademische Kooperationen mit Medizintechnikunternehmen fördern technologische Fortschritte. Steigende Fördermittel für die Tiergesundheitsforschung verbessern die Beschaffung von Ausrüstung. Forschungszentren nutzen endoskopische Instrumente für experimentelle und Ausbildungszwecke. Der Ausbau veterinärmedizinischer Ausbildungsprogramme erhöht die Nachfrage nach fortschrittlichen Systemen. Innovationen bei minimalinvasiven Techniken tragen zusätzlich zur Verbreitung bei. Die zunehmende Bedeutung evidenzbasierter Veterinärmedizin unterstützt das Wachstum der Verfahren. Die Entwicklung endoskopischer Plattformen der nächsten Generation trägt zur Expansion bei. Auch die weltweit zunehmenden Forschungsinitiativen im Bereich Tierschutz stützen die Nachfrage. Diese Faktoren gewährleisten gemeinsam eine starke CAGR im Prognosezeitraum.

Regionale Analyse des Marktes für Veterinärendoskopie

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 42,8 % den Markt für Veterinärendoskopie. Treiber dieses Wachstums waren die fortschrittliche Infrastruktur im Bereich der Veterinärmedizin, die hohen Ausgaben für die medizinische Versorgung von Haustieren und die starke Präsenz führender Hersteller von Veterinärgeräten. Die zunehmende Anwendung minimalinvasiver Diagnose- und Operationsverfahren in Tierkliniken und Spezialpraxen in den USA und Kanada trug maßgeblich zum regionalen Marktwachstum bei.

- Tierärzte in der Region setzen zunehmend endoskopische Verfahren zur Diagnose und Behandlung von Erkrankungen des Magen-Darm-Trakts, der Atemwege und des Urogenitaltrakts bei Haustieren ein. Die Verfügbarkeit qualifizierter Tierärzte, gut ausgestatteter Tierkliniken und die zunehmende Verbreitung von Tierkrankenversicherungen fördern die breite Anwendung moderner Endoskopiesysteme zusätzlich.

- Diese starke Marktposition wird durch den zunehmenden Trend zur Vermenschlichung von Haustieren, höhere verfügbare Einkommen und kontinuierliche technologische Fortschritte in der Bildgebung und bei minimalinvasiven chirurgischen Instrumenten gestärkt, wodurch Nordamerika sich als wichtige Umsatzregion im Markt für Veterinärendoskopie etabliert.

Einblick in den US-amerikanischen Markt für Veterinärendoskopie

Der US-amerikanische Markt für Veterinärendoskopie erzielte 2025 den größten Umsatzanteil in Nordamerika, gestützt durch ein gut ausgebautes Netzwerk von Tierkliniken und spezialisierten Überweisungszentren. Die zunehmende Verbreitung chronischer Erkrankungen bei Haustieren, darunter Magen-Darm- und Atemwegserkrankungen, hat die Nachfrage nach präzisen und minimalinvasiven Diagnoseverfahren erhöht. Das gestiegene Bewusstsein der Tierhalter für moderne Behandlungsmöglichkeiten und die zunehmenden Ausgaben für die Tiergesundheit treiben das Marktwachstum zusätzlich an. Darüber hinaus stärken die Präsenz etablierter Hersteller von Veterinärgeräten und die kontinuierlichen Investitionen in klinische Ausbildungsprogramme die Marktposition in den USA.

Einblick in den europäischen Markt für Veterinärendoskopie

Der europäische Markt für Veterinärendoskopie wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Begünstigt wird dieses Wachstum durch strenge Tierschutzbestimmungen und den zunehmenden Fokus auf qualitativ hochwertige tierärztliche Versorgung. Die steigende Anwendung minimalinvasiver Verfahren in Ländern wie Deutschland, Großbritannien und Frankreich trägt zu einem stetigen Marktwachstum bei. Darüber hinaus ermutigt das wachsende Bewusstsein für die Früherkennung von Krankheiten und verbesserte postoperative Ergebnisse Tierkliniken, in moderne Endoskopiegeräte zu investieren.

Einblick in den britischen Markt für Veterinärendoskopie

Der britische Markt für Veterinärendoskopie wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Zahl von Haustierbesitzern und der Ausbau veterinärmedizinischer Spezialdienstleistungen. Der Fokus des Landes auf präventive Gesundheitsvorsorge für Haustiere und das Vorhandensein strukturierter veterinärmedizinischer Ausbildungssysteme fördern die Anwendung moderner Diagnosetechnologien. Die wachsende Nachfrage nach minimalinvasiven Verfahren, die die Genesungszeit verkürzen und den Komfort der Tiere verbessern, trägt zusätzlich zum Marktwachstum bei.

Einblick in den deutschen Markt für Veterinärendoskopie

Der deutsche Markt für Veterinärendoskopie wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieses Wachstums sind die gut ausgebaute veterinärmedizinische Infrastruktur und die steigenden Investitionen in fortschrittliche Medizintechnologien für Tiere. Deutschlands Fokus auf hohe klinische Standards und präzisionsbasierte Behandlungsansätze ermutigt Tierkliniken zur Einführung hochauflösender Endoskopiesysteme. Darüber hinaus tragen die zunehmende Verbreitung von Tierkrankenversicherungen und strukturierte Krankheitsmanagementprogramme zu einem nachhaltigen Marktwachstum bei.

Einblick in den Markt für Veterinärendoskopie im asiatisch-pazifischen Raum

Der Markt für Veterinärendoskopie im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 12,9 % am schnellsten wachsen. Gründe hierfür sind die steigende Zahl von Haustierkäufen, die Verbesserung der veterinärmedizinischen Versorgung und das wachsende Bewusstsein für die Früherkennung von Krankheiten. Die zunehmende Urbanisierung und die steigenden verfügbaren Einkommen in Ländern wie China, Indien, Japan und Australien führen zu höheren Ausgaben für tierärztliche Leistungen. Darüber hinaus fördern steigende Investitionen in die veterinärmedizinische Infrastruktur und Ausbildungsprogramme die Anwendung minimalinvasiver Diagnose- und Operationsverfahren in der gesamten Region.

Einblick in den japanischen Markt für Veterinärendoskopie

Der japanische Markt für Veterinärendoskopie verzeichnet ein stetiges Wachstum aufgrund der hohen Haustierbesitzerquote und der steigenden Nachfrage nach fortschrittlichen tiermedizinischen Leistungen. Japans Fokus auf qualitativ hochwertige medizinische Versorgung und technologischen Fortschritt fördert den Einsatz minimalinvasiver endoskopischer Verfahren in Tierkliniken. Zudem erhöht die alternde Haustierpopulation den Bedarf an präzisen Diagnoselösungen für die effektive Behandlung chronischer und altersbedingter Erkrankungen.

Einblick in den chinesischen Markt für Veterinärendoskopie

Der chinesische Markt für Veterinärendoskopie wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Gründe hierfür sind das rasante Wachstum der Haustierhaltung, die wachsende Mittelschicht und das steigende Bewusstsein für Tiergesundheit. Die Modernisierung von Tierkliniken und die zunehmende Verfügbarkeit fortschrittlicher Diagnosegeräte beschleunigen die Marktdurchdringung. Starke inländische Produktionskapazitäten und steigende Investitionen in die veterinärmedizinische Ausbildung und spezialisierte Dienstleistungen sind Schlüsselfaktoren für das nachhaltige Wachstum des chinesischen Marktes für Veterinärendoskopie.

Marktanteil der Veterinärendoskopie

Die Veterinär-Endoskopiebranche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Karl Storz SE & Co. KG (Deutschland)

• Olympus Corporation (Japan)

• FUJIFILM Holdings Corporation (Japan)

• Stryker Corporation (USA)

• Richard Wolf GmbH (Deutschland)

• Medtronic plc (Irland)

• Smith & Nephew plc (Großbritannien)

• B. Braun Melsungen AG (Deutschland)

• Biovision Veterinary Endoscopy, LLC (USA)

• Dr. Fritz Endoscopes GmbH (Deutschland)

• MDS Incorporated (USA)

• Endoscope-i Ltd. (Großbritannien)

• Optomed Oy (Finnland)

• Ambu A/S (Dänemark)

• VetVu (USA)

• Jorgensen Laboratories (USA)

• AVS Endoscopy (USA)

• XION GmbH (Deutschland)

• ConMed Corporation (USA)

• Hugemed Medical (China)

Neueste Entwicklungen auf dem globalen Markt für Veterinärendoskopie

- Im November 2024 ging die Boston Scientific Corporation eine strategische Partnerschaft mit Ethicon Animal Health (Johnson & Johnson) ein, um gemeinsam fortschrittliche veterinärmedizinische Endoskopielösungen für Großtiere zu entwickeln. Dabei werden die Endoskopietechnologie von Boston Scientific mit der veterinärmedizinischen Produktexpertise von Ethicon kombiniert.

- Im Februar 2025 schloss die Olympus Corporation die Übernahme von EndoTech, einem US-amerikanischen Hersteller von Veterinärendoskopen, ab und stärkte damit ihr Produktportfolio im Bereich der veterinärmedizinischen Bildgebung und Endoskopie sowie ihre Präsenz im Segment der Tiergesundheit.

- Im Mai 2025 erteilte die US-amerikanische Arzneimittelbehörde FDA die 510(k)-Zulassung für das 1,9 mm große Veterinärendoskop VIDA der Firma Karl Storz GmbH & Co. KG. Damit ist der klinische Einsatz des Geräts möglich, um schwer zugängliche Bereiche bei Eingriffen an Kleintieren zu erreichen und die diagnostische Präzision zu verbessern.

- Im Juni 2025 präsentierte JeetVet auf dem ACVIM-Forum in Louisville, Kentucky, das tragbare intelligente Veterinär-Otoskop RAE-500 und das tragbare USB-Veterinär-Endoskop RAE-105. Diese tragbaren, hochauflösenden Geräte zeichneten sich durch verbesserte drahtlose Konnektivität und ergonomisches Design aus und unterstrichen den Trend hin zu mobilen, benutzerfreundlichen endoskopischen Lösungen für Allgemein- und Spezialtierärzte.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.