Global Virtualization Security Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.14 Billion

USD

9.14 Billion

2025

2033

USD

3.14 Billion

USD

9.14 Billion

2025

2033

| 2026 –2033 | |

| USD 3.14 Billion | |

| USD 9.14 Billion | |

| % | |

|

Global Virtualization Security Market Segmentation, By Component (Solutions and Services), Bereitstellung (On-Premises and Cloud), Organisation (Small Enterprises, Medium Enterprises und Large Enterprises), End User (Service Provider und Enterprises)- Industrietrends und Prognosen bis 2033

Virtualisierung SicherheitsmarktÜberblick

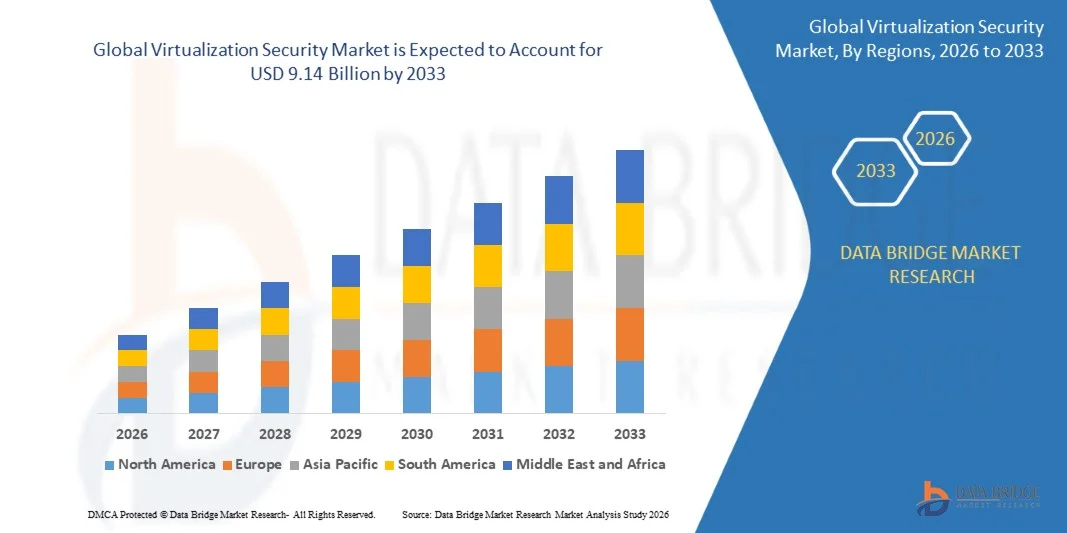

Der Virtualization Security Market wurde bei3,14 Milliarden USD im Jahr 2025und wird zu erreichen9,14 Milliarden USD bis 2033, in einemCAGR von 14,30% von 2026 bis 2033. Der Markt zeigt eine starke Expansion, die durch die rasche Übernahme virtualisierter IT-Infrastrukturen, die zunehmende Migration von Unternehmen in Cloud-Umgebungen und steigende Bedenken gegenüber Cyber-Sicherheitsbedrohungen auf virtuelle Maschinen, Container und hybride Cloud-Systeme zurückzuführen ist.

Die wachsende Komplexität von IT-Ökosystemen in Unternehmen, kombiniert mit der weit verbreiteten Implementierung von Remote-Arbeitsmodellen und digitalen Transformationsinitiativen, beschleunigt die Nachfrage nach fortschrittlichen Virtualisierungs-Sicherheitslösungen. Organisationen setzen zunehmend Workload-Schutzplattformen, Hypervisor-Level-Sicherheitstools und AI-getriebene Bedrohungserkennungssysteme ein, um virtuelle Umgebungen zu schützen, regulatorische Compliance zu gewährleisten und Unternehmenskontinuität über verteilte IT-Infrastrukturen zu erhalten.

Trends und Einblicke

- Nordamerika dominierte den Virtualisierungs-Sicherheitsmarkt mit dem größten Umsatzanteil von 39,6% im Jahr 2025, unterstützt durch schnelle Cloud-Adoption, starke Präsenz führender Cyber-Sicherheits-Anbieter und weit verbreitete Bereitstellung von hybriden IT-Infrastrukturen in Unternehmen.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region sein, die eine starke CAGR von 2026 bis 2033 durch schnelle digitale Transformation, zunehmende Cloud-Bereitstellung, steigende Cyber-Sicherheitsinvestitionen und Erweiterung von Hyperscale-Datenzentren in Schwellenländern aufzeichnet.

- Das Segment Solutions hat 2025 den größten Marktanteil von rund 61,5% gehalten, der durch steigende Übernahme von Workload-Schutzplattformen, Hypervisor-Sicherheitstools und Endpoint Virtualisierungs-Sicherheitslösungen in ganz Unternehmens-IT-Umgebungen vorangetrieben wurde. Organisationen investieren zunehmend in integrierte Sicherheitssoftware, um virtuelle Maschinen, Container und hybride Cloud-Workloads vor der Entwicklung von Cyber-Bedrohungen zu schützen.

- Das Segment Services wird von 2026 bis 2033 das schnellste Wachstum bei einem CAGR von 13,9% registrieren, das durch steigende Nachfrage nach verwalteten Sicherheitsdienstleistungen, Beratung und Bereitstellungsunterstützung getrieben wird. Die zunehmende Komplexität von Multi-Cloud-Umgebungen und der Mangel an qualifizierten Cyber-Sicherheitsexperten beschleunigen die Abhängigkeit von ausgelagerten Virtualisierungs-Sicherheitsdiensten für die kontinuierliche Überwachung und Vorfallreaktion.

- Das Segment On-Premises hielt den größten Marktanteil von rund 54,2% im Jahr 2025, angetrieben durch eine starke Annahme unter regulierten Branchen wie Bank-, Verteidigungs- und Gesundheitswesen, die strenge Datenkontrolle, Compliance-Akzeptanz und interne Sicherheits-Governance erfordern.

- Das Cloud-Segment soll das schnellste Wachstum bei einem CAGR von 15,6% von 2026 bis 2033 registrieren, das von einer schnellen Migration von Unternehmen auf Cloud-Native Infrastrukturen und einer zunehmenden Übernahme von Hybrid- und Multi-Cloud-Umgebungen angetrieben wird. Die Skalierbarkeit, Flexibilität und Kosteneffizienz von Cloud-basierten Virtualisierungs-Sicherheitslösungen beschleunigen die Übernahme in KMU und Großunternehmen.

- Das Segment Large Enterprises verzeichnete 2025 den größten Marktanteil von rund 58,7%, was durch umfangreiche IT-Infrastruktur, hohe Virtualisierungsdichte und erhöhte Exposition gegenüber fortschrittlichen anhaltenden Bedrohungen mit robusten Sicherheitsrahmen bedingt ist.

- Das Segment Medium Enterprises wird das schnellste Wachstum bei einem CAGR von 14,8% von 2026 bis 2033, angetrieben durch die Beschleunigung digitaler Transformationsinitiativen und die zunehmende Einführung kosteneffizienter Cloud-Virtualisierungsplattformen, registrieren. KMU implementieren zunehmend skalierbare Sicherheitslösungen, um wachsende virtuelle Workloads und entfernte Arbeitsumgebungen zu schützen.

- Das Segment Enterprises verzeichnete 2025 den größten Marktanteil von rund 63,9 %, was durch die weit verbreitete Einführung von Virtualisierungstechnologien in Branchen wie BFSI, IT und Telecom, Healthcare und Retail verursacht wurde. Unternehmen priorisieren zunehmend fortschrittliche Sicherheitsrahmen, um sensible Daten zu schützen und unterbrechungsfreie virtuelle Operationen zu gewährleisten.

- Das Segment Service Providers wird das schnellste Wachstum bei einem CAGR von 16,2 % von 2026 bis 2033 registrieren, das durch steigende Nachfrage nach sicheren Cloud-Hosting, Managed Security Services und Infrastruktur-as-a-Service-Angeboten angetrieben wird. Die Ausweitung von Hyperscale-Datencenter-Einsätzen und die wachsende Abhängigkeit von Cloud-Dienstleistern von Drittanbietern beschleunigen das Segmentwachstum weiter.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 3.14 Milliarden

- Voraussichtlicher Marktwert (2033): USD 9,14 Milliarden

- Prognose CAGR (2026–2033): 14,30%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Geltungsbereich undSegmentierung des Virtualisierungs-Sicherheitsmarkts

|

Attribute |

Virtualisierung SicherheitsschlüsselMarkteinsichten |

|

Verdeckte Segmente |

·Von der Komponente: Lösungen und Services ·Durch die Bereitstellung: On-Premises und Cloud ·Von der Organisation: Kleine Unternehmen, mittlere Unternehmen und große Unternehmen ·Mit dem Endbenutzer: Dienstleister und Unternehmen |

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

•IBM(US) |

|

Marktmöglichkeiten |

• Schnelle Einführung von Cloud-Native Security Solutions |

|

Daten Infos zum Wert hinzugefügt |

Neben den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmente, geographischer Erfassung, Marktteilnehmer und Marktszenario umfasst der vom Data Bridge Market Research Team kuratierte Marktbericht eine tiefgreifende Expertenanalyse, Import/Export-Analyse, Preisanalyse, Produktionsverbrauchsanalyse und pestle-Analyse. |

Virtualisierung SicherheitsmarktEntwicklung

Trend: Wachstum in Zero Trust Architektur und Cloud-Native Virtualization Security Deployment

Die zunehmende Übernahme von verteilten Cloud-Umgebungen, hybriden IT-Infrastrukturen und Remote-Personal-Modellen treibt die Nachfrage nach fortschrittlichen Virtualisierungs-Sicherheitsrahmen in Unternehmen Ökosystemen. Traditionelle perimeterbasierte Sicherheitsmodelle werden aufgrund der Dynamik von virtuellen Maschinen, Containern und Multi-Cloud-Workloads, Push-Organisationen in Richtung Zero Trust Architecture und kontinuierlichen Identitätsnachweis-basierten Sicherheitsrahmen immer weniger effektiv.

In modernen Cloud-Umgebungen des Unternehmens integrieren Organisationen Virtualisierungs-Sicherheitsplattformen, z.B. VMware-basierte NSX-Sicherheit und Microsoft Azure-Virtual-Netzwerkschutz, um Mikrosegmentierung durchzusetzen und Workloads innerhalb gemeinsamer Infrastruktur zu isolieren, die Verletzungs-Eindämmung zu verbessern und die lateralen Bewegungsrisiken in multi-tenant-Umgebungen zu reduzieren. In Bank- und Finanzdienstleistungen werden Virtualisierungs-Sicherheitstools eingesetzt, um virtuelle Desktops und sensible Transaktionssysteme zu schützen, die Exposition gegenüber Ransomware und Insider-Bedrohungen zu reduzieren und gleichzeitig die Einhaltung gesetzlicher Vorgaben wie DSGVO und PCI DSS zu gewährleisten.

Die rasante Erweiterung von Cloud-native Anwendungen und containerizzate Workloads in Branchen wie IT-Services, Healthcare und Retail erhöht auch die Nachfrage nach Echtzeit-Workload-Schutz- und Laufzeitüberwachungslösungen. Darüber hinaus übernehmen Regierungs- und Verteidigungsorganisationen weiterhin ausgehärtete Virtualisierungssicherheitsrahmen, wie z.B. FedRAMP-konforme Cloud-Sicherheitsarchitekturen, die in US-Bundesagenturen eingesetzt werden, um geheime und missionskritische virtuelle Umgebungen zu sichern. Die zunehmende Unternehmensvalidierung durch groß angelegte Hybrid-Cloud-Einsätze im Jahr 2025, insbesondere in Nordamerika und Europa, zeigt eine signifikante Verringerung der Sicherheitsverletzungsvorfälle um etwa 30–40 % in Organisationen, die Zero Trust-basierte Virtualisierungs-Sicherheitsmodelle implementieren

Virtualization Security Market Dynamics

Key Market Driver: Rising Adoption von Cloud Migration und Virtualized Enterprise Infrastructure

Organisationen weltweit beschleunigen Cloud-Migrationsstrategien und ersetzen ältere physische Infrastruktur durch virtualisierte Rechenumgebungen, um Skalierbarkeit, Betriebseffizienz und Kostenoptimierung zu verbessern. Der zunehmende Einsatz von virtuellen Maschinen, hyperkonvergenten Infrastrukturen und Multi-Cloud-Ökosystemen erzeugt eine starke Nachfrage nach fortschrittlichen Sicherheitslösungen, die dynamische und verteilte Workloads schützen können.

Branchen wie Banken, Telekommunikation, Gesundheitswesen und Fertigung übernehmen schnell Virtualisierungstechnologien, um digitale Transformationsinitiativen und Remote-Operationen zu unterstützen, die eine kontinuierliche Sicherheitsüberwachung und automatisierte Bedrohungserkennung in virtuellen Umgebungen erfordern. Unternehmen setzen zunehmend AI-getriebene Sicherheitsanalysen, Workload Isolationstools und Verhaltensüberwachungssysteme ein, um unbefugten Zugriff zu verhindern und Cyber-Bedrohungen in Echtzeit zu mindern.

In ähnlicher Weise investieren große Cloud-Dienstleister und Rechenzentrumsbetreiber stark in Virtualisierungssicherheitsplattformen, um gemeinsame Infrastrukturumgebungen zu sichern und die Verfügbarkeit zu gewährleisten. Real-world-Unternehmenseinsätze im Jahr 2024 in allen US-amerikanischen und europäischen Finanzinstituten, die Cloud-native Sicherheitsrahmen implementieren, meldeten aufgrund automatisierter Bedrohungserkennungs- und zentralisierter politischer Durchsetzungssysteme eine Reduzierung von etwa 25–35 % in der Sicherheitsvorfallreaktionszeit.

Key Restraint/Challenge: Hohe Komplexität der Integration und Geschicklichkeit Workforce Shortage

Die Implementierung von Virtualisierungs-Sicherheitslösungen in heterogenen IT-Umgebungen bleibt aufgrund von Integrationsherausforderungen mit Altsystemen, Multi-Cloud-Plattformen und diversen Virtualisierungstechnologien hochkomplex. Organisationen stehen oft vor Schwierigkeiten, konsequente Sicherheitsrichtlinien über verschiedene Hypervisoren, Containerplattformen und Cloud-Dienstleister zu halten, die operative Komplexität und die Einsatzzeit zu erhöhen.

Darüber hinaus beschränkt der Mangel an qualifizierten Cybersicherheitsexperten mit Know-how in Virtualisierungssicherheit, Cloud-native Architekturen und Zero Trust-Frameworks die weit verbreitete Adoption, insbesondere in Schwellenländern. Hohe anfängliche Bereitstellungskosten und laufende Verwaltungskosten im Zusammenhang mit fortschrittlichen Sicherheitswerkzeugen schaffen auch Barrieren für kleine und mittlere Unternehmen mit begrenzten IT-Budgets.

Industriebeurteilungen zeigen, dass fast 45–50% der Unternehmen weltweit die Integrationskomplexität und den Mangel an qualifiziertem Cybersicherheitstalent als primäre Hindernisse bei der vollständigen Umsetzung von Virtualisierungssicherheitsrahmen in hybriden Cloud-Umgebungen melden.

Key Market Opportunity: Erweiterung von AI-Driven Security Automation und Multi-Cloud-Schutzplattformen

Die zunehmende Raffinesse von Cyber-Bedrohungen, die auf virtuelle Umgebungen abzielen, schafft starke Chancen für AI-getriebene Sicherheitsautomatisierung, vorausschauende Bedrohungsintelligenz und autonome Antwortsysteme in allen IT-Ökosystemen des Unternehmens. Organisationen bewegen sich zunehmend auf einheitliche Sicherheitsplattformen, die Sichtbarkeit und Schutz über mehrere Cloud-Anbieter und virtuelle Infrastrukturen bieten.

Unternehmen setzen aktiv Virtualisierungs-Sicherheitslösungen ein, z.B. KI-betriebene Workload-Schutzplattformen wie Palo Alto Networks Prisma Cloud und Trend Micro Cloud One, um eine kontinuierliche Überwachung, Anomaly-Erkennung und automatisierte Vorfallreaktion in verteilten Umgebungen zu ermöglichen. In Sektoren wie E-Commerce, Fintech und SaaS nimmt die Nachfrage nach skalierbaren Multi-Cloud-Sicherheitslösungen aufgrund wachsender Datenmengen und Compliance-Anforderungen rapide zu.

Darüber hinaus ermöglichen Fortschritte bei der maschinellen Lern-basierten Bedrohungserkennung und Sicherheits-Orchestrierung eine schnellere Identifizierung von Null-Tage-Schwachstellen und eine Verringerung des manuellen Eingriffs in zufällige Reaktionsprozesse. Großflächige Cloud-Adoptionsprojekte in Asia-Pacific im Jahr 2025 werden erwartet, dass die Virtualisierungs-Sicherheitsinvestition um fast 18-22% jährlich zu erhöhen, angetrieben durch schnelle Digitalisierung und Erweiterung von Hyperscale-Datenzentren.

Virtualisierung Sicherheitsmarkt Anwendungsbereich

Der Markt wird auf der Grundlage von Komponenten, Bereitstellung, Organisation und Endverwendung Anwendung segmentiert.

- Von der Komponente

Auf Basis der Komponente wird der Virtualisierungssicherheitsmarkt in Solutions und Services segmentiert. Das Segment Solutions hat 2025 den größten Marktanteil von rund 61,5% gehalten, der durch steigende Übernahme von Workload-Schutzplattformen, Hypervisor-Sicherheitstools und Endpoint Virtualisierungs-Sicherheitslösungen in ganz Unternehmens-IT-Umgebungen vorangetrieben wurde. Organisationen investieren zunehmend in integrierte Sicherheitssoftware, um virtuelle Maschinen, Container und hybride Cloud-Workloads vor der Entwicklung von Cyber-Bedrohungen zu schützen.

Das Segment Services wird von 2026 bis 2033 das schnellste Wachstum bei einem CAGR von 13,9% registrieren, das durch steigende Nachfrage nach verwalteten Sicherheitsdienstleistungen, Beratung und Bereitstellungsunterstützung getrieben wird. Die zunehmende Komplexität von Multi-Cloud-Umgebungen und der Mangel an qualifizierten Cyber-Sicherheitsexperten beschleunigen die Abhängigkeit von ausgelagerten Virtualisierungs-Sicherheitsdiensten für die kontinuierliche Überwachung und Vorfallreaktion.

- Durch die Bereitstellung

Auf Basis der Bereitstellung wird der Virtualisierungssicherheitsmarkt in On-Premises und Cloud segmentiert. Das Segment On-Premises hielt den größten Marktanteil von rund 54,2% im Jahr 2025, angetrieben durch eine starke Annahme unter regulierten Branchen wie Bank-, Verteidigungs- und Gesundheitswesen, die strenge Datenkontrolle, Compliance-Akzeptanz und interne Sicherheits-Governance erfordern.

Das Cloud-Segment soll das schnellste Wachstum bei einem CAGR von 15,6% von 2026 bis 2033 registrieren, das von einer schnellen Migration von Unternehmen auf Cloud-Native Infrastrukturen und einer zunehmenden Übernahme von Hybrid- und Multi-Cloud-Umgebungen angetrieben wird. Die Skalierbarkeit, Flexibilität und Kosteneffizienz von Cloud-basierten Virtualisierungs-Sicherheitslösungen beschleunigen die Übernahme in KMU und Großunternehmen.

- Von der Organisation

Auf Basis der Organisationsgröße wird der Virtualisierungssicherheitsmarkt in Small Enterprises, Medium Enterprises und Large Enterprises segmentiert. Das Segment Large Enterprises verzeichnete 2025 den größten Marktanteil von rund 58,7%, was durch umfangreiche IT-Infrastruktur, hohe Virtualisierungsdichte und erhöhte Exposition gegenüber fortschrittlichen anhaltenden Bedrohungen mit robusten Sicherheitsrahmen bedingt ist.

Das Segment Medium Enterprises wird das schnellste Wachstum bei einem CAGR von 14,8% von 2026 bis 2033, angetrieben durch die Beschleunigung digitaler Transformationsinitiativen und die zunehmende Einführung kosteneffizienter Cloud-Virtualisierungsplattformen, registrieren. KMU implementieren zunehmend skalierbare Sicherheitslösungen, um wachsende virtuelle Workloads und entfernte Arbeitsumgebungen zu schützen.

- Mit dem Endbenutzer

Auf Basis des Endbenutzers wird der Virtualisierungssicherheitsmarkt in Service Provider und Enterprises segmentiert. Das Segment Enterprises verzeichnete 2025 den größten Marktanteil von rund 63,9 %, was durch die weit verbreitete Einführung von Virtualisierungstechnologien in Branchen wie BFSI, IT und Telecom, Healthcare und Retail verursacht wurde. Unternehmen priorisieren zunehmend fortschrittliche Sicherheitsrahmen, um sensible Daten zu schützen und unterbrechungsfreie virtuelle Operationen zu gewährleisten.

Das Segment Service Providers wird das schnellste Wachstum bei einem CAGR von 16,2 % von 2026 bis 2033 registrieren, das durch steigende Nachfrage nach sicheren Cloud-Hosting, Managed Security Services und Infrastruktur-as-a-Service-Angeboten angetrieben wird. Die Ausweitung von Hyperscale-Datencenter-Einsätzen und die wachsende Abhängigkeit von Cloud-Dienstleistern von Drittanbietern beschleunigen das Segmentwachstum weiter.

Virtualisierung SicherheitsmarktRegionale Analyse

North America Virtualization Security Market Insight

Nordamerika dominierte den Virtualisierungs-Sicherheitsmarkt mit dem größten Umsatzanteil von 39,6% im Jahr 2025, unterstützt durch schnelle Cloud-Adoption, starke Präsenz führender Cyber-Sicherheits-Anbieter und weit verbreitete Bereitstellung von hybriden IT-Infrastrukturen in Unternehmen. Organisationen in der Region priorisieren zunehmend fortschrittliche Virtualisierungsschutzlösungen, um Multi-Cloud-Workloads, virtuelle Maschinen und containerizzate Anwendungen zu sichern. Diese Dominanz wird durch strenge regulatorische Rahmenbedingungen, hohe Cybersicherheitsausgaben und frühzeitige Übernahme von Zero Trust Sicherheitsarchitekturen weiter verstärkt, wodurch die Virtualisierungssicherheit ein entscheidender Bestandteil der IT-Strategie des Unternehmens in öffentlichen und privaten Bereichen ist.

U.S. Virtualization Security Market Insight

Der US-Virtualisierungs-Sicherheitsmarkt erfasste den größten Umsatzanteil im Jahr 2025 in Nordamerika, der von schnellen digitalen Transformationsinitiativen, umfangreichen Cloud-Migrationen über Unternehmen und zunehmenden Cyber-Bedrohungen angetrieben wird, die auf virtualisierte Umgebungen ausgerichtet sind. Organisationen investieren stark in Workload-Schutzplattformen, Hypervisor-Level-Sicherheitstools und AI-powered Bedrohungserkennungssysteme, um verteilte IT-Infrastrukturen zu schützen. Die starke Einführung von Cloud-native Architekturen in BFSI-, Gesundheits- und IT-Services sowie die Präsenz großer Cybersicherheitsunternehmen beschleunigt die Markterweiterung im Land.

Europe Virtualization Security Market Insight

Der europäische Virtualisierungs-Sicherheitsmarkt wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, die durch strenge Datenschutzbestimmungen wie DSGVO und die zunehmende Übernahme von Cloud Computing in Unternehmen verursacht wird. Organisationen in der Region konzentrieren sich auf die Sicherung hybrider Cloud-Umgebungen und virtuelle Workloads, da die digitale Transformation in Branchen wie Bank-, Fertigungs- und Regierungsdienstleistungen beschleunigt. Die steigenden Bedenken hinsichtlich der Datenhoheit und Cybersicherheitsbedrohungen werden die Annahme fortschrittlicher Virtualisierungssicherheitslösungen weiter fördern.

U.K. Virtualization Security Market Insight

Der US-amerikanische Virtualisierungs-Sicherheitsmarkt wird von 2026 bis 2033 ein starkes Wachstum erwarten, das durch eine rasche Einführung von Cloud-basierten Infrastrukturen und eine steigende Nachfrage nach sicheren digitalen Geschäftsbetrieben getrieben wird. Unternehmen investieren in Zero Trust Sicherheitsrahmen und Virtualisierungsschutzplattformen, um Ransomware-Risiken und sichere Remote-Arbeitsumgebungen zu mindern. Auch die zunehmende Abhängigkeit von Finanzdienstleistungen und digitalen Bankenökosystemen trägt maßgeblich zur Markterweiterung bei.

Deutschland Virtualization Security Market Insight

Der deutsche Virtualisierungs-Sicherheitsmarkt erwartet ein stetiges Wachstum von 2026 bis 2033, das von einer starken industriellen Digitalisierung, einer zunehmenden Cloud-Adoption und einer steigenden Betonung auf die Einhaltung der Cyber-Sicherheitsanforderungen angetrieben wird. Unternehmen integrieren fortschrittliche Virtualisierungssicherheitslösungen in Industrie 4.0-Umgebungen, um industrielle Workloads und sensible Fertigungsdaten zu schützen. Der Fokus Deutschlands auf Datenschutz, technologische Innovation und sichere Cloud-Adoption verstärkt das Marktwachstum.

Asien-Pazifik Virtualization Security Market Insight

Der asiatisch-pazifische Virtualisierungs-Sicherheitsmarkt wird erwartet, dass die schnellste Wachstumsrate von 2026 bis 2033, unterstützt durch schnelle Cloud-Erweiterung, zunehmende digitale Transformationsinitiativen und steigende Cyber-Drohungen in Schwellenländern. Länder wie China, Indien und Japan erleben eine starke Übernahme virtualisierter IT-Infrastrukturen in Unternehmen und Behörden. Die zunehmenden Investitionen in Hyperscale-Datenzentren und die Cloud-native Anwendungsentwicklung erhöhen die Nachfrage nach Virtualisierungssicherheitslösungen in der Region deutlich.

Japan Virtualization Security Market Insight

Der japanische Virtualisierungs-Sicherheitsmarkt wird mit einem starken Wachstum von 2026 bis 2033 aufgrund fortschrittlicher technologischer Infrastruktur, hoher Cloud-Adoptionsraten und einer steigenden Nachfrage nach sicheren IT-Umgebungen im Unternehmen rechnen. Organisationen konzentrieren sich auf den Schutz virtueller Workloads und hybrider Cloud-Systeme durch AI-getriebene Sicherheitsplattformen und automatisierte Bedrohungserkennungslösungen. Japans Schwerpunkt auf der digitalen Transformation in der Fertigung, in der Finanzbranche und in den öffentlichen Diensten unterstützt die Markterweiterung.

China Virtualization Security Market Insight

Der China Virtualisierungs-Sicherheitsmarkt entfiel 2025 auf den größten Marktanteil im asiatisch-pazifischen Raum, der auf eine rasche Expansion des Cloud-Computings, ein starkes Wachstum der heimischen Cyber-Sicherheits-Anbieter und eine groß angelegte Bereitstellung virtualisierter Unternehmensinfrastrukturen zurückzuführen war. Regierungsgeführte Digitalisierungsinitiativen und intelligente Stadtprojekte treiben die weit verbreitete Übernahme von Virtualisierungssicherheitslösungen voran. Die zunehmenden Investitionen in Cybersicherheit in Technologie, Finanzen und Industriesektoren verstärken das Marktwachstum im Land weiter.

Virtualisierung Sicherheitsmarkt Aktien

Die Virtualization Security Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

• IBM (US)

• Dell (US)

• Intel Corporation (US)

• McAfee, LLC (USA)

• Trend Micro (Japan)

• VMware, Inc. (USA)

• Juniper Networks (US)

• Fortinet, Inc. (USA)

• Sophos Ltd. (U.K.)

• Cisco Systems Inc. (USA)

• HP Development Company LP (US)

• Symantec Corporation (USA)

• Huawei Technologies Co., Ltd. (China)

• AT&T (US)

• DXC Technology Company (USA)

• BT (USA)

• Atos SE (Frankreich)

• Infosys Limited (Indien)

• Verizon (US)

• Cognizant (US)

• NTT DATA Corporation (Japan)

• SecureWorks, Inc. (USA)

• Broadcom (US)

Neueste Entwicklungen im Virtualization Security Market

- Im April 2025 startete ArmorCode Anya, eine Agentic AI-powered Application Security Plattform für Produktsicherheit und AppSec Teams, die gesprächsgesteuerte Sicherheitsinformationen zur Verbesserung der Entscheidungsgeschwindigkeit und zur Verringerung von Sicherheitsexpertiselücken bietet. Diese Entwicklung verbessert die Automatisierung im Sicherheitsmanagement und stärkt die Sicherheitsoperationen der Unternehmen durch AI-gestützte Erkenntnisse.

- Im Oktober 2024 stellte Arcserve UDP 10 ein, eine integrierte Datenschutzlösung, die Backup, Replikation, hohe Verfügbarkeit und Ransomware-Erkennungsmöglichkeiten für Multi-Cloud-Umgebungen kombiniert. Die Lösung wurde entwickelt, um die Unternehmenskontinuität zu verbessern, das Datenmanagement zu vereinfachen und die Cyber-Resilienz für Unternehmen mit zunehmender Ransomware-Bedrohung und hybrider Infrastruktur-Komplexität zu stärken.

- Im Juni 2024 kündigte Trend Micro Incorporated eine neue Datencenter-Sicherheitslösung an, die die NVIDIA-Technologie nutzt, die auf die COMPUTEX 2024, die auf AI-getriebene Unternehmens- und Regierungssicherheitsanwendungen ausgerichtet ist, präsentiert wurde. Die Lösung integriert NVIDIA NIM Mikroservices innerhalb von Trend Vision One – Sovereign und Private Cloud, um die generative KI-Bereitstellung zu beschleunigen und den Datenschutz in Cloud-, Rechenzentrums- und Arbeitsplatzumgebungen zu verbessern und die sichere KI-Adoption zu stärken.

- Im April 2024 hat Cisco Systems Inc. seinen Erwerb von Isovalent, einem Cloud-nativem Sicherheits- und Netzwerkunternehmen, abgeschlossen, um seine Cisco Security Cloud-Plattform zu verbessern. Diese Akquisition stärkt die Multicloud-Sicherheitsfunktionen von Cisco durch die Integration fortschrittlicher Open-Source-Technologien, die Verbesserung der Bedrohungserkennung, des Workload-Schutzes und der sicheren Vernetzung in verteilten Unternehmensumgebungen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.