Global Water Electrolysis Machine Market

Marktgröße in Milliarden USD

CAGR :

%

USD

15.87 Billion

USD

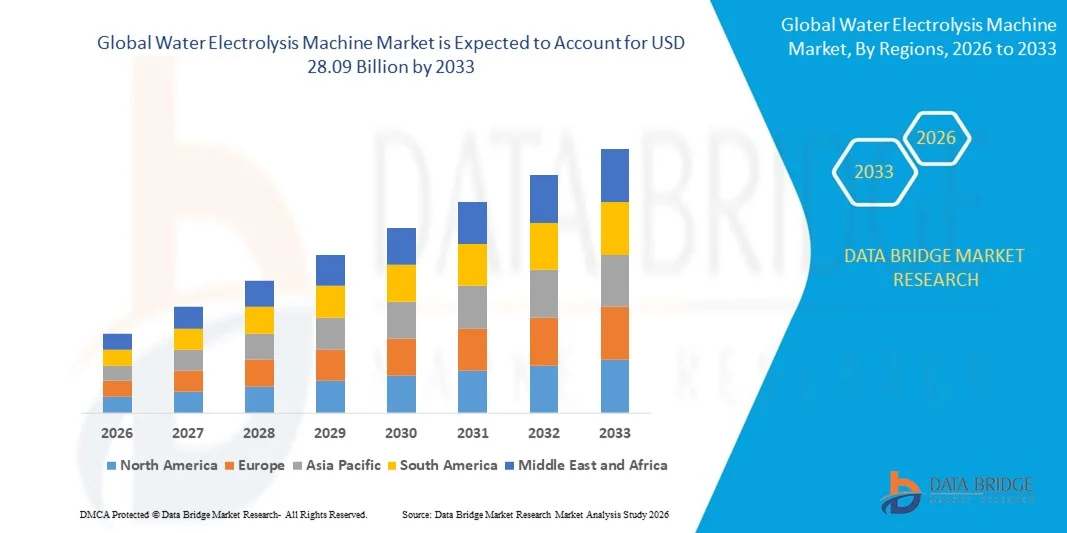

28.09 Billion

2025

2033

USD

15.87 Billion

USD

28.09 Billion

2025

2033

| 2026 –2033 | |

| USD 15.87 Billion | |

| USD 28.09 Billion | |

| % | |

|

Marktsegmentierung für globale Wasserelektrolyseanlagen nach Typ (Protonenaustauschmembran, alkalische Wasserelektrolyse und Sonstige), Eingangsleistung (unter 5 MW, 5–10 MW und über 10 MW), Wasserstoffproduktion (unter 500 l/h, 500–2000 l/h und über 2000 l/h) und Endverwendung (Chemie, Erdöl, Pharmazeutika, Kraftwerke, Elektronik & Halbleiter, Stahlwerke und Sonstige) – Branchentrends und Prognose bis 2033

Wie groß ist der globale Markt für Wasserelektrolyseanlagen und wie hoch ist seine Wachstumsrate?

- Der globale Markt für Wasserelektrolyseanlagen hatte im Jahr 2025 einen Wert von 15,87 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 28,09 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,40 % im Prognosezeitraum entspricht.

- Die weltweit steigende Nachfrage nach kohlenstofffreien Energiequellen ist einer der Hauptfaktoren für das Wachstum des Marktes für Wasserelektrolyseanlagen.

- Die kontinuierlichen technologischen Fortschritte und Innovationen, die sich auf die möglichst nachhaltige und umweltfreundliche Wasserstoffproduktion konzentrieren, sowie das steigende Interesse an Wasserstoff und der Aufschwung der chemischen Industrie in verschiedenen Ländern beschleunigen das Marktwachstum.

Was sind die wichtigsten Erkenntnisse zum Markt für Wasserelektrolyseanlagen?

- Die steigende Nachfrage nach kohlenstofffreien Energiequellen, zunehmende private Investitionen und eine günstige Regierungspolitik hin zu nachhaltigen und erneuerbaren Energiequellen sowie der Einsatz von Wasserstoff in verschiedenen Branchen, darunter Stahl, Elektronik und Halbleiter, Energieerzeugung, Chemie, Erdöl und Pharmazie, beeinflussen den Markt zusätzlich.

- Darüber hinaus wirken sich die Nachfrage aus verschiedensten Branchen, das wachsende Umweltbewusstsein und der Aufschwung der chemischen Industrie positiv auf den Markt für Wasserelektrolyseanlagen aus.

- Nordamerika dominierte den Markt für Wasserelektrolyseanlagen mit einem Umsatzanteil von 40,8 % im Jahr 2025, angetrieben durch starke Investitionen in die Infrastruktur für grünen Wasserstoff, den Ausbau der Kapazitäten für erneuerbare Energien und groß angelegte Dekarbonisierungsinitiativen in den USA und Kanada.

- Für den asiatisch-pazifischen Raum wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,6 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind der rasche Ausbau erneuerbarer Energien, nationale Wasserstoffstrategien und zunehmende Ziele zur Dekarbonisierung der Industrie in China, Japan, Indien, Südkorea und Australien.

- Das Segment der alkalischen Wasserelektrolyse dominierte den Markt im Jahr 2025 mit einem Anteil von 44,6 %, was auf seine technologische Reife, die geringeren Investitionskosten und seine hohe Eignung für die industrielle Wasserstoffproduktion im großen Maßstab zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Wasserelektrolyseanlagen

|

Attribute |

Wichtige Markteinblicke in Wasserelektrolyseanlagen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Was ist der wichtigste Trend auf dem Markt für Wasserelektrolyseanlagen?

Beschleunigung des Übergangs zu hocheffizienten, modularen und auf grünen Wasserstoff ausgerichteten Elektrolysesystemen

- Der Markt für Wasserelektrolyseanlagen verzeichnet eine starke Akzeptanz von hocheffizienten alkalischen, PEM- und SOEC-Systemen, die für die großtechnische Produktion von grünem Wasserstoff für Mobilität, Raffinerien, Ammoniak und die industrielle Dekarbonisierung entwickelt wurden.

- Hersteller bringen containerisierte, modulare Elektrolyseure im Megawatt- bis Gigawattbereich auf den Markt, die sich durch verbesserte Energieeffizienz, geringere Degradationsraten der Brennstoffzellenstapel und flexible Integrationsmöglichkeiten erneuerbarer Energien auszeichnen.

- Die steigende Nachfrage nach Wasserstofferzeugung aus erneuerbaren Energien treibt weltweit den Ausbau von Anlagen in Industriegebieten, Wasserstoffzentren und Power-to-X-Projekten voran.

- Beispielsweise haben Unternehmen wie Nel Hydrogen, Siemens Energy, ITM Power und thyssenkrupp ihr Elektrolyseurportfolio um Systeme mit höherer Kapazität, automatisierte Stack-Fertigung und integrierte Anlagenkomponenten erweitert.

- Der zunehmende Fokus auf die Senkung der Stromgestehungskosten von Wasserstoff (LCOH) und die Verbesserung der Systemlebensdauer beschleunigt den Übergang zu fortschrittlichen Membranmaterialien und skalierbaren Anlagenkonzepten.

- Da die Weltwirtschaft der Dekarbonisierung und den Netto-Null-Zielen Priorität einräumt, werden Wasserelektrolyseanlagen weiterhin unerlässlich sein, um saubere Wasserstoffökosysteme und Speicherlösungen für erneuerbare Energien zu ermöglichen.

Was sind die wichtigsten Triebkräfte des Marktes für Wasserelektrolyseanlagen?

- Die steigende Nachfrage nach grünem Wasserstoff zur Dekarbonisierung schwer zu dekarbonisierender Sektoren wie Stahl, Chemie, Raffinerien und Schwerlastverkehr treibt den Einsatz von Elektrolyseuren deutlich voran.

- Beispielsweise haben führende Unternehmen wie Cummins Inc., Air Products und Toshiba Energy Systems & Solutions Corporation im Jahr 2025 ihre Wasserstoffinfrastrukturprojekte und Produktionskapazitäten für Elektrolyseure ausgebaut, um Anwendungen im industriellen Maßstab zu unterstützen.

- Zunehmende Investitionen in Wasserstoffzentren, die Integration erneuerbarer Energien und staatlich geförderte Anreizprogramme in Europa, im asiatisch-pazifischen Raum und in Nordamerika beschleunigen das Marktwachstum.

- Fortschritte bei Elektrodenmaterialien, Membranbeständigkeit, Stapeloptimierung und Systemautomatisierung haben Effizienz, Zuverlässigkeit und Betriebsflexibilität verbessert.

- Die zunehmende Verbreitung von Brennstoffzellenfahrzeugen, die Produktion von grünem Ammoniak und Lösungen zur Netzstabilisierung führen zu einer anhaltenden Nachfrage nach Wasserelektrolysesystemen mit hoher Kapazität.

- Gestützt auf starke politische Rahmenbedingungen, Verpflichtungen zur CO2-Reduzierung und den Ausbau erneuerbarer Energien wird für den Markt für Wasserelektrolyseanlagen ein robustes langfristiges Wachstum erwartet.

Welcher Faktor behindert das Wachstum des Marktes für Wasserelektrolyseanlagen?

- Hohe Investitionskosten im Zusammenhang mit großtechnischen Elektrolyseanlagen, der dazugehörigen Infrastruktur und der Integration erneuerbarer Energien schränken die Akzeptanz bei kleinen und mittelständischen Industrieunternehmen ein.

- Beispielsweise führten Schwankungen bei den Rohstoffpreisen für Nickel, Platingruppenmetalle und Spezialmembranen im Zeitraum 2024–2025 zu erhöhten Herstellungskosten für mehrere globale Zulieferer.

- Technische Herausforderungen im Zusammenhang mit der Lebensdauer der Stacks, dem Effizienzverlust und der intermittierenden Zufuhr erneuerbarer Energien erhöhen die Betriebskomplexität und den Wartungsaufwand.

- Die begrenzte Wasserstofftransport- und Speicherinfrastruktur in Schwellenländern verlangsamt die Kommerzialisierung und den breiten Einsatz.

- Der Wettbewerb durch alternative Wasserstoffproduktionsverfahren, darunter blauer Wasserstoff und Methanreformierung mit CO2-Abscheidung, führt zu wirtschaftlichen und strategischen Unsicherheiten.

- Um diesen Herausforderungen zu begegnen, konzentrieren sich die Unternehmen auf Kostensenkung durch Produktion im Gigafactory-Maßstab, Materialinnovationen, digitale Überwachungssysteme und strategische öffentlich-private Partnerschaften, um die weltweite Einführung von Wasserelektrolyseanlagen zu beschleunigen.

Wie ist der Markt für Wasserelektrolyseanlagen segmentiert?

Der Markt ist segmentiert nach Typ, Eingangsleistung, Wasserstoffproduktion und Endverwendung .

- Nach Typ

Basierend auf dem Anlagentyp ist der Markt für Wasserelektrolyseanlagen in Protonenaustauschmembran-Elektrolyse (PEM), alkalische Wasserelektrolyse und Sonstige unterteilt. Das Segment der alkalischen Wasserelektrolyse dominierte den Markt im Jahr 2025 mit einem Anteil von 44,6 %. Dies ist auf die ausgereifte Technologie, die geringeren Investitionskosten und die hohe Eignung für die industrielle Wasserstoffproduktion im großen Maßstab zurückzuführen. Alkalische Systeme werden aufgrund ihrer Langlebigkeit und Kosteneffizienz häufig in der chemischen Industrie, in Raffinerien und Düngemittelwerken eingesetzt. Ihre bewährte Betriebsstabilität und die Fähigkeit zur kontinuierlichen Wasserstoffproduktion machen sie zur bevorzugten Wahl für etablierte Wasserstoffprojekte.

Das Segment der Protonenaustauschmembranen (PEM) wird voraussichtlich von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieses Wachstums sind die steigende Nachfrage nach hochreinem Wasserstoff, kompakte Systemdesigns und eine bessere Kompatibilität mit fluktuierenden erneuerbaren Energiequellen. Schnellere Reaktionszeiten, höhere Stromdichten und der zunehmende Einsatz in Projekten für grünen Wasserstoff und Mobilität beschleunigen die weltweite Verbreitung von PEM-Technologien.

- Durch Eingangsleistung

Basierend auf der Eingangsleistung ist der Markt in unter 5 MW, 5–10 MW und über 10 MW unterteilt. Das Segment 5–10 MW dominierte den Markt mit einem Anteil von 41,2 % im Jahr 2025, was durch den zunehmenden Einsatz mittelgroßer Wasserstoffproduktionsanlagen in Industriegebieten und Wasserstoffzentren begünstigt wird. Diese Systeme bieten ein optimales Verhältnis zwischen Skalierbarkeit, Investitionskosten und Betriebseffizienz und eignen sich daher für Raffinerien, Ammoniakproduktion und dezentrale Energieprojekte. Ihre modulare Struktur ermöglicht eine schrittweise Kapazitätserweiterung bei gleichzeitiger Kostenkontrolle.

Das Segment über 10 MW wird voraussichtlich von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen, angetrieben durch groß angelegte Initiativen für grünen Wasserstoff, die Produktion von Elektrolyseuren im Gigafactory-Maßstab und staatlich geförderte Dekarbonisierungsprogramme. Steigende Investitionen in die Integration erneuerbarer Energien im Kraftwerksmaßstab und Power-to-X-Projekte beschleunigen weltweit die Nachfrage nach Elektrolyseanlagen mit hoher Kapazität.

- Durch Wasserstoffproduktion

Basierend auf der Wasserstoffproduktion ist der Markt in die Segmente unter 500 l/h, 500–2000 l/h und über 2000 l/h unterteilt. Das Segment über 2000 l/h dominierte den Markt im Jahr 2025 mit einem Anteil von 46,3 %, getrieben durch die starke Nachfrage großer Industrieunternehmen wie Raffinerien, Stahlwerke und Chemiehersteller. Hochleistungssysteme gewährleisten eine kontinuierliche Wasserstoffversorgung, verbessern die Betriebseffizienz und senken die Produktionskosten pro Einheit, wodurch sie sich ideal für Anwendungen im kommerziellen Maßstab eignen.

Das Segment mit einer Kapazität von 500–2000 l/h wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen. Unterstützt wird dieses Wachstum durch die zunehmende Nutzung in mittelständischen Unternehmen, dezentrale Wasserstoffprojekte und Pilotanlagen für grünen Wasserstoff. Die steigende Nachfrage nach Wasserstofferzeugung vor Ort in Schwellenländern und Industrieparks stärkt die Wachstumsaussichten für Produktionssysteme im mittleren Leistungsbereich.

- Nach Endverwendung

Basierend auf der Endverwendung ist der Markt für Wasserelektrolyseanlagen in die Segmente Chemie, Erdöl, Pharma, Kraftwerke, Elektronik & Halbleiter, Stahlwerke und Sonstige unterteilt. Das Segment Chemie dominierte den Markt mit einem Anteil von 38,7 % im Jahr 2025, bedingt durch den umfangreichen Einsatz von Wasserstoff bei der Ammoniakproduktion, der Methanolsynthese und anderen industriellen Chemieprozessen. Der zunehmende Fokus auf umweltfreundliches Ammoniak und die Produktion kohlenstoffarmer Rohstoffe fördert den Einsatz von Elektrolyseuren in chemischen Produktionsanlagen zusätzlich.

Das Segment der Stahlwerke wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Verbreitung der wasserstoffbasierten Direktreduktionstechnologie (DRI) und globale Dekarbonisierungsinitiativen. Da Stahlproduzenten auf kohlenstoffarme Fertigungsprozesse umstellen, dürfte die Nachfrage nach großtechnischen Wasserelektrolyseanlagen im Prognosezeitraum deutlich steigen.

Welche Region hält den größten Anteil am Markt für Wasserelektrolyseanlagen?

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 40,8 % den Markt für Wasserelektrolyseanlagen. Treiber dieser Entwicklung waren starke Investitionen in die Infrastruktur für grünen Wasserstoff, der Ausbau erneuerbarer Energien und großangelegte Dekarbonisierungsinitiativen in den USA und Kanada. Der zunehmende Einsatz von Elektrolyseuren in Raffinerien, der Ammoniakproduktion, im Mobilitätsbereich und bei Energiespeicherprojekten treibt die regionale Nachfrage weiter an. Staatlich geförderte Wasserstoffzentren und unterstützende politische Rahmenbedingungen beschleunigen die Kommerzialisierung von Wasserelektrolysesystemen zusätzlich.

- Führende Unternehmen in Nordamerika führen fortschrittliche, modulare Elektrolyseursysteme mit hoher Kapazität ein, die sich durch verbesserte Effizienz, automatisierte Stapelfertigung und integrierte Anlagenlösungen auszeichnen und so die Wettbewerbsposition der Region stärken. Kontinuierliche Investitionen in Innovationen im Bereich sauberer Energien und Wasserstoffmobilität treiben das langfristige Marktwachstum voran.

- Starke Forschungs- und Entwicklungsökosysteme, die Verfügbarkeit von Projektfinanzierungen und der Ausbau öffentlich-privater Partnerschaften festigen Nordamerikas führende Rolle im Bereich der großtechnischen Wasserstoffproduktionsinfrastruktur.

Einblick in den US-amerikanischen Markt für Wasserelektrolyseanlagen

Die USA sind der größte Wasserstoffproduzent Nordamerikas, unterstützt durch staatliche Förderprogramme für sauberen Wasserstoff, die rasche Integration erneuerbarer Energien und den Ausbau industrieller Dekarbonisierungsprogramme. Die zunehmende Entwicklung von grünem Ammoniak, nachhaltigem Flugkraftstoff, wasserstoffbetriebenen Transportmitteln und Netzstabilisierungslösungen steigert die Nachfrage nach leistungsstarken Wasserelektrolyseanlagen. Die Präsenz großer Energiekonzerne, fortschrittliche Fertigungskapazitäten und zahlreiche Wasserstoff-Hub-Projekte fördern das Wachstum des Inlandsmarktes zusätzlich.

Einblick in den kanadischen Markt für Wasserelektrolyseanlagen

Kanada trägt maßgeblich zum regionalen Wachstum bei, angetrieben durch seine starken Wasserkraftressourcen, den Ausbau von Exportstrategien für grünen Wasserstoff und steigende Investitionen in saubere Industrietechnologien. Elektrolyseure werden zunehmend für die Ammoniakproduktion, die Herstellung von Schweröl und für Power-to-X-Anwendungen eingesetzt. Förderliche Provinzpolitiken, qualifizierte Ingenieure und grenzüberschreitende Kooperationsinitiativen im Bereich Wasserstoff stärken die landesweite Akzeptanz.

Markt für Wasserelektrolyseanlagen im asiatisch-pazifischen Raum

Für den asiatisch-pazifischen Raum wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,6 % das schnellste Wachstum prognostiziert. Treiber dieser Entwicklung sind der rasche Ausbau erneuerbarer Energien, nationale Wasserstoffstrategien und die zunehmenden Dekarbonisierungsziele der Industrie in China, Japan, Indien, Südkorea und Australien. Großflächige Produktionsökosysteme, wettbewerbsfähige Produktionskapazitäten und die steigende Wasserstoffnachfrage in der Stahl-, Chemie- und Mobilitätsbranche beschleunigen den Einsatz von Elektrolyseuren. Zunehmende Investitionen in Solar-, Wind- und Hybridprojekte im Bereich erneuerbarer Energien stimulieren das regionale Marktwachstum zusätzlich.

Einblick in den chinesischen Markt für Wasserelektrolyseanlagen

China ist aufgrund massiver Anlagen zur Nutzung erneuerbarer Energien, hoher Produktionskapazitäten für Elektrolyseure und staatlich geförderter Wasserstoff-Demonstrationsprojekte der größte Energielieferant im asiatisch-pazifischen Raum. Der Ausbau von Anwendungen in den Bereichen grüner Stahl, Ammoniak und Schwerlasttransport steigert die Inlandsnachfrage nach Elektrolysesystemen mit hoher Kapazität erheblich.

Einblick in den japanischen Markt für Wasserelektrolyseanlagen

Japan verzeichnet ein stetiges Wachstum, das durch seine langfristige Wasserstoffstrategie, die zunehmende Verbreitung von Brennstoffzellenfahrzeugen und Initiativen zur Dekarbonisierung der Industrie gestützt wird. Die verstärkte Zusammenarbeit zwischen Energieunternehmen und Technologieanbietern fördert den Einsatz fortschrittlicher PEM- und alkalischer Systeme.

Einblick in den indischen Markt für Wasserelektrolyseanlagen

Indien entwickelt sich zu einem wichtigen Wachstumszentrum, angetrieben durch seine nationale Mission für grünen Wasserstoff, den Ausbau der Solarkapazitäten und die steigende industrielle Wasserstoffnachfrage. Zunehmende Pilotprojekte und Initiativen zur heimischen Elektrolyseurproduktion beschleunigen die Marktdurchdringung.

Einblick in den südkoreanischen Markt für Wasserelektrolyseanlagen

Südkorea leistet dank starker Wasserstoffmobilitätsprogramme, der Entwicklung von Brennstoffzellen und umfangreicher Investitionen in saubere Energie einen bedeutenden Beitrag. Kontinuierliche Innovationen bei der Effizienz von Elektrolyseuren und der Wasserstoffinfrastruktur unterstützen die nachhaltige regionale Expansion.

Welche sind die führenden Unternehmen auf dem Markt für Wasserelektrolyseanlagen?

Die Branche der Wasserelektrolyseanlagen wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- thyssenkrupp AG (Deutschland)

- Siemens (Deutschland)

- Air Products and Chemicals, Inc. (USA)

- Cummins Inc. (USA)

- Asahi Kasei Corporation (Japan)

- Nel Hydrogen (Norwegen)

- Elogen (Frankreich)

- Guangzhou C&E Environmental Technology Co., Ltd (China)

- Eneco Holdings, Inc. (Japan)

- Enagic Co., Ltd. (Japan)

- Erredue SPA (Italien)

- Hitachi Zosen Corporation (Japan)

- Peak Scientific Instruments (UK)

- KOBELCO ECO-SOLUTIONS Co.,Ltd. (Japan)

- Teledyne Technologies (USA)

- Toshiba Energy Systems & Solutions Corporation (Japan)

- Proton OnSite (USA)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für Wasserelektrolyseanlagen?

- Im Juli 2023 gab ITM Power plc bekannt, dass ihre neu gegründete Tochtergesellschaft, die ITM Power Germany GmbH, im Oktober 2023 in Linden bei Frankfurt am Main ihren Betrieb aufnehmen und damit ihre Präsenz in Deutschland und Europa ausbauen wird. Diese strategische Erweiterung stärkt die Rolle des Unternehmens als Lieferant von PEM-basierten Großelektrolyseuren für laufende und zukünftige Projekte zur Erzeugung von grünem Wasserstoff in der Region und festigt seine Wettbewerbsposition auf dem europäischen Wasserstoffmarkt.

- Im April 2023 kündigte die Siemens Energy AG an, die Fertigung von Elektrolysemodulen (sogenannten Stacks) in ihrer Multi-Gigawatt-Elektrolyseur-Produktionsanlage in Berlin aufzunehmen und die Kapazität bis 2025 auf drei Gigawatt jährlich auszubauen. In Partnerschaft mit Air Liquide will das Unternehmen der weltweit steigenden Nachfrage nach grünen Wasserstofflösungen gerecht werden und damit einen wichtigen Schritt hin zu einer großflächigen industriellen Wasserstoffnutzung unternehmen.

- Im November 2022 begann die Asahi Kasei Corporation in ihrem Werk in Kawasaki, Japan, mit dem Bau einer Pilotanlage zur Wasserstoffproduktion mittels alkalischer Wasserelektrolyse. Die Prototypanlage, die mit mehreren Elektrolyseurmodulen ausgestattet ist, dient der Erprobung der Reaktionsfähigkeit auf Stromschwankungen und der Langzeitstabilität. Dadurch ist das Unternehmen in der Lage, Elektrolysesysteme im Zuge der weltweit steigenden Wasserstoffnachfrage zu skalieren.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.