Global Wearable Blood Pressure Monitors Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.90 Billion

USD

16.00 Billion

2025

2033

USD

1.90 Billion

USD

16.00 Billion

2025

2033

| 2026 –2033 | |

| USD 1.90 Billion | |

| USD 16.00 Billion | |

| % | |

|

Global Wearable Blood Pressure Monitors Market Segmentation, Nach Produkttyp (Wrist Blood Pressure Monitor, Upper Arm Blood Pressure Monitor, und Finger Blood Pressure Monitor), Connecting Technology (WiFi Based and Bluetooth Based), Komponente (Battery, Bluetooth IC, Display, Speicher, Prozessor und Sensor), Messung (Künstlerische Tonometrie, Oszillometrische Methode, Puls Transit Time Method), Distribution Channel (Offline Mode und Online-Modus), Anwendungstrends

Tragbare Blutdruckmessgeräte MarktÜberblick

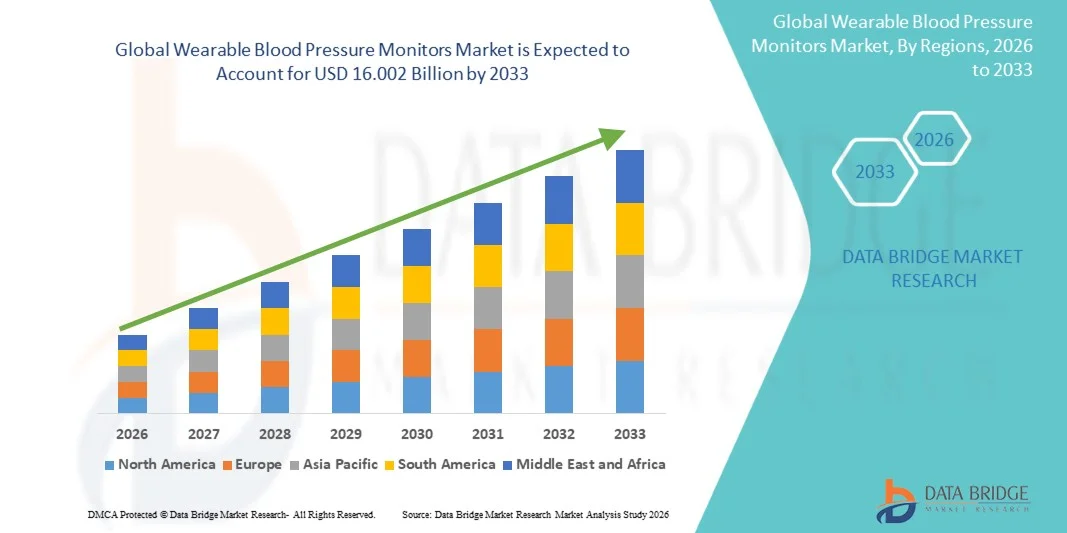

Der Markt für tragbare Blutdruck-Monitore wurde bei1,90 Mrd. USD im Jahr 2025und wird zu erreichen16.002 Milliarden USD bis 2033, in einemCAGR von 16.00% von 2026 bis 2033. Der Markt für tragbare Blutdruck-Monitore erlebt ein konsequentes Wachstum, das durch die steigende Prävalenz von Bluthochdruck und Herz-Kreislauf-Erkrankungen, die Sensibilisierung der Verbraucher in Bezug auf präventive Gesundheitsversorgung und die wachsende Nachfrage nach kontinuierlichen entfernten Patienten-Überwachungslösungen verursacht wird. Schnelle Fortschritte in tragbaren Sensortechnologien, drahtlose Vernetzung, künstliche Intelligenz-basierte Gesundheitsanalysen und miniaturisierte medizinische Elektronik verbessern die Genauigkeit, Bequemlichkeit und die Einführung von tragbaren Blutdrucküberwachungsgeräten sowohl in der klinischen als auch in der Pflege. Darüber hinaus beschleunigen die wachsende alternde Bevölkerung, zunehmende lebensbedingte Störungen und steigende Gesundheitsausgaben die Nachfrage nach Echtzeit-Gesundheits-Tracking-Lösungen weltweit.

Der zunehmende Fokus auf personalisierte Gesundheits- und Früherkrankungenerkennung, kombiniert mit der zunehmenden Übernahme von Tele-Gesundheits- und Digital-Gesundheitsplattformen, besteht darin, dass Gesundheitsanbieter und Verbraucher fortschrittliche, verschleißfähige Blutdrucküberwachungstechnologien übernehmen. Smartwatches, Armbanduhren, Patch-basierte Sensoren und cuffless Monitoring-Geräte ersetzen zunehmend traditionelle episodische Blutdruckmessgeräte in vielen Gesundheitsumgebungen und bieten kontinuierliche, nicht-invasive und Echtzeitüberwachungsfunktionen. Darüber hinaus ermöglicht die Integration von Cloud-Konnektivität, Smartphone-Anwendungen, AI-powered-Analysen und Remote-Arzt-Zugang ein verbessertes Hypertoniemanagement, Patientenbetreuung und chronische Krankheitsüberwachung in Krankenhäusern, Krankenstations- und Heimversorgungsmärkten weltweit.

Trends und Einblicke

- Nordamerika dominierte den Wearable Blood Pressure Monitors Market mit dem größten Umsatzanteil von 38,74% im Jahr 2025, unterstützt durch fortschrittliche Gesundheitsinfrastruktur, hohe Akzeptanz von Remote-Patienten-Monitoring-Technologien, zunehmende Prävalenz von Bluthochdruck und Herz-Kreislauf-Erkrankungen und starke Präsenz führender digitaler Gesundheit und tragbarer Medizinproduktehersteller.

- Die oszillometrische Methode dominierte den Markt mit einem geschätzten Anteil von 63,4% im Jahr 2025, aufgrund seiner klinischen Validierung, hoher Genauigkeit und weit verbreiteten Annahme in medizinischen Geräten

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einem CAGR von 8,4% von 2026 bis 2033 sein, die durch steigendes Gesundheitsbewusstsein, zunehmende Prävalenz von lebensbegleitenden Krankheiten, erweiterte Telegesundheitsannahme und wachsende Nachfrage nach tragbaren Gesundheitsgeräten in ganz China, Indien und Japan angetrieben wird.

- Das Bluetooth-Based-Segment ist die am schnellsten wachsende Verbindungstechnologiekategorie, die von 2026 bis 2033 eine CAGR von 8,1 % registriert, was die steigende Akzeptanz von Smartphone-gekoppelten tragbaren Überwachungssystemen und die steigende Nachfrage nach nahtloser drahtloser Gesundheitsdatensynchronisation widerspiegelt.

- Das Segment Sensors dominiert die Komponentenkategorie mit einem Umsatzanteil von 29,68% im Jahr 2025, was durch die zunehmende Nachfrage nach hochgenauen Biosensoren, miniaturisierten Überwachungstechnologien und kontinuierliche Blutdruck-Tracking-Funktionen in tragbaren medizinischen Geräten führte.

- Das Segment Oszillometrische Methode entfiel 2025 auf 47,83% des Marktes, aufgrund seiner hohen Messgenauigkeit, nicht-invasiver Funktionalität, der weit verbreiteten klinischen Akzeptanz und der wachsenden Integration in verschleiß- und büffellose Blutdrucküberwachungssysteme.

- Das Segment Home Healthcare dominierte die Anwendungskategorie mit einem Umsatzanteil von 46,37% im Jahr 2025, unterstützt durch steigende Vorliebe für Selbstüberwachungslösungen, zunehmende geriatrische Bevölkerung, wachsende chronische Krankheitslast und erweiterte Einführung von Remote Healthcare Management Technologien.

- Das Online-Modus-Segment wird das schnellste Wachstum bei einem CAGR von 8,3% von 2026 bis 2033, angetrieben durch eine rasche Expansion von E-Commerce-Plattformen, zunehmende Verbraucherpräferenz für direkt-zu-konsumierbare Geräte und wachsende Zugänglichkeit von digitalen Gesundheitsprodukten weltweit.

- Das Segment Home Care Settings hielt 2025 den größten Anteil von 42,91%, aufgrund der zunehmenden Akzeptanz der Fernpatientenüberwachung, der steigenden Nachfrage nach ständiger Herz-Kreislauf-Erkrankung und der zunehmenden Betonung auf die Reduzierung von Krankenhausbesuchen und langfristigen Gesundheitskosten.

- Das Segment Pulse Transit Time Method wird voraussichtlich die schnellste CAGR von 2026 bis 2033 von 8,0 % registrieren, die durch die zunehmende Entwicklung von Manschetten-Blutdrucküberwachungstechnologien, AI-fähigen tragbaren Geräten und die Nachfrage nach kontinuierlichen, Echtzeit-Cardiovaskulären Monitoring-Lösungen angetrieben wird.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 1,90 Milliarden

- Voraussichtlicher Marktwert (2033): USD 16.002 Milliarden

- Prognose CAGR (2026–2033): 16.00%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Report Scope und tragbare Blutdruckmessgeräte MarktSegment

|

Attribute |

Tragbare BlutdruckmessgeräteMarkteinsichten |

|

Verdeckte Segmente |

·Nach Produkttyp: Wrist Blood Pressure Monitor, Upper Arm Blood Pressure Monitor und Finger Blood Pressure Monitor ·Durch Verbindungstechnik: WiFi-basiert, Bluetooth-basiert ·Von der Komponente:Batterie, Bluetooth-IC, Display, Speicher, Prozessor und Sensor ·Durch Messung: Arterial Tonometrie, Oszillometrische Methode und Pulsübergangszeitmethode ·Durch den Verteilerkanal: Offline-Modus und Online-Modus ·Durch Anwendung:Home Healthcare, Remote Patient Monitoring, Sport und Fitness ·Mit dem Endbenutzer: Krankenhaus, Klinik, Krankenpflege und Pflegeeinstellungen |

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

• OMRON Healthcare, Inc. (Japan) |

|

Marktmöglichkeiten |

· Erweiterung der Fernpatientenüberwachung (RPM) und Telehealth Ecosystems · Integration von AI, Cuffless Monitoring und Advanced Biosensor Technologies · steigende Nachfrage von Home Healthcare und Preventive Wellness Markets |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Tragbare Blutdruckmessgeräte Markttrends

Trend: Steigende Annahme einer kontinuierlichen Fern- Herz-Kreislauf-Überwachung und digitalen Gesundheitsintegration

Der Wearable Blood Pressure Monitors Market zeigt ein starkes Wachstum, das durch die Verschiebung auf kontinuierliche, nicht-invasive Herz-Kreislauf-Überwachung und digitale Gesundheitsökosysteme verursacht wird. Krankenhäuser, Heimpflege-Anbieter und Verbraucher übernehmen zunehmend verschleißfähige Blutdrucküberwachungsgeräte, die mit Smartphones und Cloud-Plattformen integriert sind, um eine Echtzeit-Hypertensionsverfolgung und eine Früherkennung von Krankheiten zu ermöglichen. Laut der Weltgesundheitsorganisation (WHO) wirkt Hypertonie mehr als1,28 Milliarden Erwachsene weltweit, mit fast46% sind sich ihres Zustandes nicht bewusst, deutlich steigende Nachfrage nach kontinuierlichen Überwachungslösungen. Geräte wie Handgelenk-basierte BP-Monitore, Smartwatch-integrierte Sensoren und kabellose verschleißfähige Patches gewinnen aufgrund ihrer Bequemlichkeit und Fähigkeit, 24/7 Gesundheitseinsichten zu liefern. Unternehmen wieOMRON Healthcare, Withings, und Samsung Electronicsdie Erweiterung von KI-fähigen tragbaren BP-Überwachungsökosystemen, die ECG, SpO2 kombinieren, und Blutdruckerfassung für ganzheitliche Herz-Kreislauf-Gesundheitsmanagement. Erhöhung der Akzeptanz von Tele-Gesundheit und der Durchdringung von Smartphones6,9 Milliarden Nutzer weltweit im Jahr 2024— die Marktdurchdringung in den entwickelten und aufstrebenden Volkswirtschaften weiter zu beschleunigen.

Tragbare Blutdruckmessgeräte Marktdynamik

Schlüsselmarkttreiber: Erhöhung der Hypertonieprävalenz und Erweiterung der Fernpatientenüberwachung (RPM)

Die steigende globale Belastung von Herz-Kreislauf-Erkrankungen und Bluthochdruck ist ein primärer Treiber des Wearable Blood Pressure Monitors Market. Hypertonie trägt zu fast10 Millionen Todesfälle weltweit, frühzeitige Erkennung und kontinuierliche Überwachung kritisch für die vorbeugende Gesundheitsversorgung zu machen. Healthcare-Systeme in den USA, Europa, China und Japan übernehmen zunehmend Remote Patient Monitoring (RPM)-Programme zur Reduzierung von Krankenhausaufenthalten und zur Verbesserung der chronischen Krankheitsmanagementeffizienz von bis zu20 %, nach Healthcare-Digitalisierungsstudien. Tragbare Blutdruckmessgeräte werden in RPM-Plattformen integriert, um es Ärzten zu ermöglichen, Patientenlebenswichtigkeiten in Echtzeit zu verfolgen und zeitnahe Eingriffe und personalisierte Behandlungseinstellungen zu ermöglichen. Führende Unternehmen wiePhilips Healthcare, GE HealthCare und OMRONaktiv erweitern vernetzte Gesundheitsportfolios, die eine hausbasierte Herz-Kreislauf-Überwachung unterstützen. Darüber hinaus beschleunigen staatliche Initiativen zur Förderung der digitalen Gesundheitsinfrastruktur und zur Unterstützung der RPM-Dienste die Annahme weltweit.

Key Restraint/Challenge: Genauigkeitsbeschränkungen, klinische Validierungssperren und regulierende Compliance

Eine große Herausforderung im Wearable Blood Pressure Monitors Market ist es, klinisch validierte Genauigkeit zu erreichen, insbesondere für büffellose und handgelenkige Überwachungstechnologien. Im Gegensatz zu herkömmlichen Oberarm-Sphygmomanometern stellen tragbare Geräte mit Methoden wie Pulse Transit Time (PTT), optische Sensoren und arterielle Tonometrie oft Herausforderungen im Zusammenhang mit Kalibrierdrift, Bewegungsartefakten und Umweltvariabilität. Regelkörper wie dieUS FDA, europäische CE-Behörden und China NMPAeine umfangreiche klinische Validierung vor der Zulassung erfordern, was die Entwicklungszeitalität und die Kosten erhöht. So werden z.B. noch mehrphasige klinische Studien durchgeführt, um Äquivalenz mit Standard-Klinikgeräten nachzuweisen. Darüber hinaus betrifft die Datenschutzbestimmungen im Zusammenhang mit einer kontinuierlichen Gesundheitsverfolgung und einer Cloud-basierten Übertragung unter Rahmenbedingungen wieDSGVO in Europaund HIPAA in den USA schaffen Compliance-Bürden für Hersteller. Hohe Gerätekosten und eine begrenzte Rückzahlung der Versicherungen in Entwicklungsregionen beschränken die weit verbreitete Annahme, insbesondere unter preisempfindlichen Verbrauchergruppen.

Key Market Opportunity: AI-Enabled Cuffless Monitoring und Integration mit digitalen Gesundheitsökosystemen

Die Integration von künstlicher Intelligenz, maschinellem Lernen und manschettenlosen Überwachungstechnologien bietet eine bedeutende Chance im Wearable Blood Pressure Monitors Market. KI-fähige Wearable-Geräte sind zunehmend in der Lage, Hypertonie-Risiken vorherzusagen, Arrhythmien zu erkennen und personalisierte kardiovaskuläre Erkenntnisse auf Basis kontinuierlicher biometrischer Daten bereitzustellen. Unternehmen entwickeln fortschrittliche Manschettentechnologien unter Verwendung von arteriellen Tonometrie und Pulslaufzeitalgorithmen, die die Notwendigkeit traditioneller aufblasbarer Manschetten beseitigen und gleichzeitig den Benutzerkomfort und die Compliance verbessern. Im Jahr 2024 erweiterten mehrere digitale Gesundheitsunternehmen verschleißfähige Ökosysteme, die Blutdruck, EKG und Aktivitäts-Tracking in einheitliche Plattformen kombinieren, um die Genauigkeit der Früherkennung in Pilotstudien zu verbessern85%. Die zunehmende Annahme von Smartwatches und gesundheitlichen Wearables – Schiffe über500 Millionen Einheiten jährlich über weltweit verschleißfähige Geräte— den adressierbaren Markt deutlich zu erweitern. Darüber hinaus ermöglichen steigende Investitionen in die Telegesundheitsinfrastruktur, insbesondere in Asien-Pazifik und Nordamerika, eine nahtlose Integration von tragbaren BP-Monitoren mit elektronischen Gesundheitsaufzeichnungen (EHR), Ferndiagnostik und AI-powered klinischen Entscheidungsunterstützungssystemen, die ein starkes langfristiges Wachstumspotenzial schaffen.

Tragbare Blutdruckmessgeräte Marktbereich

Der Wearable Blood Pressure Monitors Markt wird auf Basis von Produkttyp, Verbindungstechnik, Bauteil, Messmethode, Distributionskanal, Anwendung und Endverbraucher segmentiert.

- Nach Produkttyp

Auf Basis des Produkttyps wird der Wearable Blood Pressure Monitors Market in Handgelenk-Blutdruckwächter, Oberarm-Blutdruckwächter und Finger-Blutdruckwächter segmentiert. Das obere Segment der Arm-Blutdruck-Monitore dominierte den Markt mit einem geschätzten Anteil von 43,2% im Jahr 2025, aufgrund seiner hohen klinischen Genauigkeit, starken Empfehlung des Arztes und der weit verbreiteten Annahme in Krankenhäusern und diagnostischen Zentren. Diese Geräte gelten als Goldstandard für die Bluthochdrucküberwachung aufgrund einer gleichbleibenden Messsicherheit. Sie werden im chronischen Krankheitsmanagement und langfristigen Patientenüberwachungsprogrammen umfassend eingesetzt. Die zunehmende Prävalenz von Herz-Kreislauf-Erkrankungen und Bluthochdruck ist deutlich die Nachfrage. Krankenhäuser und Kliniken bevorzugen weiterhin Oberarmgeräte für Diagnosegenauigkeit und regulatorische Compliance. Technologische Fortschritte wie automatisierte Inflation und digitale Displays verbessern die Usability. Die Integration mit digitalen Gesundheitsplattformen verstärkt die Annahme. Die weltweite Verbreitung der geriatrischen Bevölkerung erhöht auch die Nachfrage. Für diese Kategorie steigt die Adoption für das Gesundheitswesen stetig an. Die versicherungsunterstützten Überwachungsprogramme erweitern die Nutzung. Das gesamte klinische Vertrauen hält dieses Segment global dominant.

Das Segment Handgelenk-Blutdruck-Monitoren wird voraussichtlich das am schnellsten wachsende und registrierte CAGR von 8,1 % von 2026 bis 2033 sein, angetrieben durch Portabilität, Benutzerfreundlichkeit und steigendes Gesundheitsbewusstsein der Verbraucher. Diese Geräte sind weit verbreitet in Anwendungen im Bereich der Gesundheits- und Fitnessüberwachung. Die Erhöhung der Smartphone-Konnektivität und die mobile Gesundheits-App-Integration beschleunigen die Adoption. Handgelenkgeräte werden von älteren Benutzern wegen Komfort und minimalen Beschwerden bevorzugt. Der steigende Trend der tragbaren Gesundheitstechnologie erhöht die Nachfrage. Technologische Verbesserungen in der Genauigkeit und Kalibrierung reduzieren frühere Einschränkungen. Das zunehmende präventive Gesundheitsbewusstsein erhöht die Nutzung in städtischen Populationen. Die Ausweitung des elektronischen Medizinprodukteverkaufs unterstützt die Marktdurchdringung. Die Integration mit AI-basiertem Gesundheitstracking verbessert die Funktionalität. Auch die Nachfrage von Sport- und Fitness-Nutzern steigt rapide. Niedrigere Kosten im Vergleich zu Oberarmgeräten unterstützt die Übernahme. Kontinuierliche Innovation wird erwartet, dass hohe Wachstumsdynamik erhalten bleibt.

- Durch Verbindungstechnik

Auf Basis der Verbindungstechnik wird der Markt zu WLAN-basierten und Bluetooth-basierten tragbaren Blutdruckmessgeräten segmentiert. Das Bluetooth-basierte Segment dominierte den Markt mit einem geschätzten Anteil von 58,6% im Jahr 2025, dank nahtloser Smartphone-Integration, geringem Energieverbrauch und Kompatibilität mit digitalen Gesundheitsökosystemen. Bluetooth-fähige Geräte ermöglichen Echtzeitüberwachung und einfache Synchronisation mit mobilen Anwendungen. Sie sind weit verbreitet in Anwendungen für die Heimgesundheit und Fitness-Tracking. Das zunehmende Eindringen von Smartphones weltweit ist ein großer Wachstumstreiber. Die Integration mit Plattformen wie Apple Health und Google Fit erweitert die Usability. Diese Geräte sind aufgrund der Bequemlichkeit und Erschwinglichkeit für die persönliche Gesundheitsverfolgung bevorzugt. Die Hersteller konzentrieren sich auf kompakte und verschleißfreundliche Designs. Kontinuierliche Vernetzungsverbesserungen verbessern das Nutzererlebnis. Datenverschlüsselungsfunktionen verbessern die Privatsphäre und Sicherheit des Patienten. Die zunehmende Verbraucherpräferenz für die Selbstüberwachung erhöht die Nachfrage. Die Ease der Einrichtung und Nutzung erhöht die Akzeptanz bei älteren Benutzern. Starke Ökosystemkompatibilität sorgt für Marktherrschaft.

Das WiFi-basierte Segment wird voraussichtlich das am schnellsten wachsende Unternehmen sein, das eine CAGR von 8,3 % von 2026 bis 2033 registriert, die durch eine steigende Adoption in entfernten Patientenüberwachungs- und Krankenhaussystemen angetrieben wird. WLAN-fähige Geräte unterstützen die kontinuierliche Cloud-basierte Datenübertragung zur Echtzeit-Kliniküberwachung. Sie werden zunehmend in Tele- und chronischen Krankheitsmanagementprogrammen eingesetzt. Krankenhäuser bevorzugen WiFi-Systeme für zentralisierten Patientendatenzugriff. Die Integration mit elektronischen Gesundheitsakten (EHR) fördert die Adoption. Die wachsende Telemedizin-Infrastruktur unterstützt den Ausbau. Diese Geräte ermöglichen eine multi-Patienten-Überwachung über medizinische Netzwerke. Die zunehmende Nachfrage nach vernetzten Gesundheitsökosystemen treibt Wachstum voran. Die Integration von Cloud-Analysen verbessert die klinische Entscheidungsfindung. Die staatliche Unterstützung für die digitale Gesundheit beschleunigt den Einsatz. Höhere Zuverlässigkeit bei der langfristigen Überwachung stärkt die Annahme. Die Expansion von Smart Hospitals erhöht die Nachfrage weiter.

- Von der Komponente

Auf Basis der Komponente wird der Markt in Batterie, Bluetooth IC, Display, Speicher, Prozessor und Sensor segmentiert. Das Sensorsegment dominierte den Markt mit einem geschätzten Anteil von 32,8% im Jahr 2025, aufgrund seiner kritischen Rolle bei der präzisen Blutdruckmessung und Signalerfassung. Fortgeschrittene Drucksensoren ermöglichen eine präzise und Echtzeit-Kreislaufüberwachung. MEMS-basierte Sensortechnologie ist in verschleißfähigen Geräten weit verbreitet. Die zunehmende Nachfrage nach stückloser Überwachung treibt die Sensorinnovation voran. Die Integration der optischen und druckbasierten Erfassung verbessert die Genauigkeit. Sensoren sind für kontinuierliche Anwendungen im Bereich der Gesundheitsüberwachung unerlässlich. Die steigende Prävalenz der Hypertonie erhöht die Nachfrage nach fortschrittlichen Sensoren. Die Miniaturisierung der Komponenten verbessert den Tragekomfort. FuE-Investitionen in Biosensortechnologie beschleunigen die Innovation. Die klinische Zuverlässigkeit hängt stark von der Sensorleistung ab. Der zunehmende Einsatz in Fernüberwachungssystemen erweitert die Adoption. Sensorverbesserungen ermöglichen tragbare Geräte der nächsten Generation.

Das Prozessorsegment wird voraussichtlich das am schnellsten wachsende, registrierte CAGR von 8,5% von 2026 bis 2033 sein, das durch die steigende Nachfrage nach AI-fähigen Gesundheitsanalysen und Echtzeit-Datenverarbeitung angetrieben wird. Fortgeschrittene Prozessoren ermöglichen eine kontinuierliche Überwachung und vorausschauende Gesundheitseinsichten. Die Integration mit maschinellen Lernalgorithmen verbessert die Diagnosegenauigkeit. Tragbare Geräte werden rechnerisch weiterentwickelt. Edge Computing Adoption beschleunigt in der Gesundheitsversorgung Wearables. Energieeffiziente Prozessoren verbessern die Batterieleistung. Der wachsende Bedarf an Echtzeitalarmen erhöht die Nachfrage. Smart Healthcare-Ökosysteme verlassen sich stark auf die Verarbeitungsfähigkeit. Kontinuierliche Software-Upgrades erhöhen die Verarbeitungsanforderungen. Miniaturisierte Chipsätze ermöglichen eine kompakte Gerätekonstruktion. Die zunehmende Annahme intelligenter Wearables treibt Wachstum voran. Innovation in der Halbleitertechnologie verstärkt dieses Segment.

- Durch Messmethode

Auf Basis der Messmethode wird der Markt in arterielle Tonometrie, oszillometrische Methode und Pulslaufzeit (PTT) Verfahren segmentiert. Die oszillometrische Methode dominierte den Markt mit einem geschätzten Anteil von 63,4% im Jahr 2025, aufgrund seiner klinischen Validierung, hoher Genauigkeit und weit verbreiteten Annahme in medizinischen Geräten. Es ist die am häufigsten verwendete Methode in Krankenhäusern und diagnostischen Zentren. Regulatorische Zulassungen unterstützen ihre Dominanz bei klinischen Anwendungen. Es bietet eine zuverlässige nicht-invasive Blutdruckmessung. Weit verbreitet in professionellen und Heim-Gesundheitsgeräten. Die Standardisierung über globale Gesundheitssysteme unterstützt die Adoption. Erhöhung der Hypertonie-Fälle sind die Nachfrage nach einer genauen Überwachung. Die Integration mit digitalen Displays verbessert die Bedienbarkeit. Wirtschaftlichkeit im Vergleich zu fortgeschrittenen Methoden unterstützt die Annahme. Starke Arztpräferenz sorgt für Marktführerschaft. Kontinuierliche technologische Verbesserungen sorgen für Zuverlässigkeit. Es bleibt der Goldstandard in der BP-Messung.

Die Pulslaufzeit (PTT)-Methode soll das am schnellsten wachsende, registrierte CAGR von 9,0 % von 2026 bis 2033 sein, das von der Nachfrage nach büffellosen und kontinuierlichen Überwachungstechnologien angetrieben wird. Es ermöglicht eine nicht-invasive, Echtzeit-Blutdruckschätzung mit verschleißfähigen Sensoren. Die zunehmende Adoption von Smartwatches und Fitnessgeräten erhöht das Wachstum. Die Integration mit KI-Algorithmen erhöht die Messgenauigkeit. Die steigende Nachfrage nach einer kontinuierlichen Gesundheitsverfolgung unterstützt die Expansion. Die zunehmende Vorliebe für tragbare medizinische Geräte beschleunigt die Adoption. Es eliminiert die Notwendigkeit für aufblasbare Manschetten, Verbesserung des Komforts. Starke Innovation in digitalen Gesundheitstechnologien treibt die Entwicklung voran. Remote Patientenmonitoring-Anwendungen erweitern sich schnell. Die Erhöhung der Investitionen in tragbare Gesundheitstechnik unterstützt das Wachstum. Die klinische Forschung nimmt weltweit zu. Es stellt die Zukunft der Blutdrucküberwachungstechnologie dar.

- Durch den Verteilerkanal

Auf Basis des Vertriebskanals wird der Markt in Offline- und Online-Modi segmentiert. Das Offline-Segment dominierte den Markt mit einem geschätzten Anteil von 60,1% im Jahr 2025, aufgrund starker Krankenhaus-Beschaffungssysteme, Pharma-Verteilungsnetze und klinischer Einkaufspräferenzen. Krankenhäuser und Kliniken bevorzugen Offline-Kanäle für Qualitätssicherung und Compliance. Medizinische Geräteverteiler spielen eine wichtige Rolle in Lieferketten. Offline-Kauf sichert die Produktprüfung vor Gebrauch. Starke Präsenz im Bereich der Gesundheitsversorgung unterstützt die Dominanz. Versicherte Healthcare-Käufe bevorzugen Offline-Kanäle. Kliniken verlassen sich auf etablierte Lieferantenbeziehungen. Regulatorische Anforderungen beeinflussen Beschaffungsentscheidungen. Bulk institutioneller Einkauf unterstützt Offline Dominanz. Vertrauen und Zuverlässigkeit Laufwerk Kanal Präferenz. Verfügbarkeit von After-Sales-Service stärkt Offline-Vertrieb. Starke Verteilernetze sorgen für Marktzugang.

Das Online-Segment wird voraussichtlich das am schnellsten wachsende und registrierte CAGR von 8,8% von 2026 bis 2033 sein, das von steigender E-Commerce-Pension und zunehmender Verbraucherpräferenz für Direkt-to-Heimatversorgungsgeräte angetrieben wird. Online-Plattformen bieten Komfort, Rabatte und breitere Produktverfügbarkeit. Die zunehmende Übernahme von Telegesundheit fördert Online-Verkäufe. Die Smartphone-Nutzung ermöglicht den Kauf digitaler Gesundheitsversorgung. Plattformen wie Amazon und gesundheitsorientierte E-Commerce-Websites erweitern die Reichweite. Abonnementsbasierte Gesundheitsüberwachungsdienste erhöhen die Annahme. Direkt-zu-Verbraucher-medizinische Geräteverkäufe steigen schnell. Das zunehmende Bewusstsein für präventive Gesundheitsversorgung ist die Nachfrage. Digitale Zahlungssysteme unterstützen Wachstum. Online-Kanäle sind besonders stark in der Heimgesundheit. Das Marketing durch digitale Gesundheitsanwendungen erhöht die Sichtbarkeit. Konvenience und Erschwinglichkeit sind wichtige Wachstumstreiber.

- Anwendung

Auf der Basis der Anwendung wird der Markt in die Heimgesundheit, die Remote-Patientenüberwachung und Sport & Fitness segmentiert. Das Segment Gesundheitswesen dominierte den Markt mit einem geschätzten Anteil von 47,5% im Jahr 2025, aufgrund steigender älterer Bevölkerung und zunehmender Bluthochdruckprävalenz. Patienten bevorzugen zu Hause Überwachung für Komfort und Kostensenkung. Die zunehmende chronische Krankheitslast führt zur Adoption. Krankenhäuser sind ermutigende Heimüberwachung, um die Rückübernahme zu reduzieren. Das zunehmende Gesundheitsbewusstsein unterstützt die Nachfrage. Einfach zu bedienende tragbare Geräte erhöhen die Annahme. Die versicherungsunterstützten Pflegeprogramme erweitern die Nutzung. Die Integration mit mobilen Apps verbessert die Usability. Familienbasierte Gesundheitsüberwachung nimmt zu. Präventive Gesundheitstrends unterstützen Wachstum. Die Förderung der digitalen Gesundheit verstärkt dieses Segment. Die kontinuierliche Überwachung verbessert die Patientenergebnisse.

Das Remote-Patienten-Monitoring-Segment wird voraussichtlich das am schnellsten wachsende, registrierte CAGR von 9,2% von 2026 bis 2033 sein, das durch eine rasche Ausweitung der Telemedizindienste angetrieben wird. Gesundheitssysteme übernehmen zunehmend digitale Überwachungslösungen. Chronische Krankheitsmanagement-Programme erhöhen die Nachfrage. Die Echtzeit-Patientenverfolgung verbessert die klinische Effizienz. Krankenhäuser wechseln sich in Richtung dezentraler Pflegemodelle. Die staatliche Unterstützung für die digitale Gesundheit nimmt zu. AI-basierte Analytik verbessert die Überwachungsgenauigkeit. Cloud-verbundene Geräte erweitern die Fähigkeiten. Die zunehmende Digitalisierung der Gesundheitsversorgung unterstützt Wachstum. Die Nachfrage nach kontinuierlicher Überwachung steigt weltweit. Die Integration mit EHR-Systemen verbessert das Dienstprogramm. Die Fernwartungsinfrastruktur wächst schnell.

- Mit dem Endbenutzer

Auf Basis des Endbenutzers wird der Markt in Krankenhäuser, Kliniken, Krankenstation und Heimpflege-Einstellungen segmentiert. Das Segment Home Care Settings dominierte den Markt mit einem geschätzten Anteil von 44,3% im Jahr 2025, aufgrund der zunehmenden Annahme von selbst überwachenden Geräten und der steigenden geriatrischen Bevölkerung. Patienten bevorzugen hausbasierte Überwachung für Komfort und Kostenersparnis. Die zunehmende Hypertonieprävalenz erhöht die Nachfrage. Chronisches Krankheitsmanagement geht in Richtung Hauspflege. Einfach zu bedienende tragbare Geräte unterstützen die Annahme. Die Telegesundheitsintegration verstärkt die Heimüberwachung. Die Versicherung für die Heimpflege erhöht die Nutzung. Das Bewusstsein für präventive Gesundheitsversorgung zu stärken, ist die Nachfrage. Familien überwachen ältere Patienten aktiv. Digitale Gesundheitsplattformen verbessern das Engagement. Die Fernüberwachung reduziert die Krankenhausbelastung. Die Heimpflege wird weltweit ein Schlüsselmodell für die Gesundheitsversorgung.

Das Ambulatory Care-Segment wird voraussichtlich das am schnellsten wachsende, registrierte CAGR von 8,7% von 2026 bis 2033, angetrieben durch steigende Ambulanzdienste. Ambulatorzentren übernehmen tragbare Überwachungseinrichtungen für eine effiziente Patientenverfolgung. Die steigende Präferenz für eine kostengünstige Gesundheitsversorgung trägt zum Wachstum bei. Das zunehmende Patientenvolumen in ambulanten Zentren erhöht die Nachfrage. Die Integration mit digitalen Gesundheitssystemen verbessert die Effizienz. Reformen der staatlichen Gesundheitsversorgung unterstützen den Ausbau der Krankenpflege. Der Fokus auf die frühe Diagnose erhöht die Nutzung. Chronische Krankheit Screening-Programme erweitern. Krankenhäuser wechseln sich in Richtung ambulante Behandlungsmodelle. Tragbare Geräte verbessern die Workflow-Effizienz. Die Echtzeitüberwachung verbessert die Patientenergebnisse. Technologische Fortschritte beschleunigen die Annahme.

Tragbare Blutdruckmessgeräte Markt Regionale Analyse

Nordamerika dominierte den Wearable Blood Pressure Monitors Market mit dem größten Umsatzanteil von 38,74% im Jahr 2025, unterstützt durch fortschrittliche Gesundheitsinfrastruktur, hohe Akzeptanz von Remote-Patienten-Monitoring-Technologien, zunehmende Prävalenz von Bluthochdruck und Herz-Kreislauf-Erkrankungen und starke Präsenz führender digitaler Gesundheit und tragbarer Medizinproduktehersteller. Die Region profitiert von einer starken Digitalisierung im Gesundheitswesen, einer weit verbreiteten Versicherungsdeckung und einer frühzeitigen Übernahme von AI-fähigen und angeschlossenen medizinischen Geräten. Die steigende Nachfrage nach hausbasierten Gesundheitslösungen und die vorbeugende Gesundheitsüberwachung beschleunigen die Markterweiterung weiter. Darüber hinaus verbessert die zunehmende Integration von tragbaren Geräten mit Telemedizin-Plattformen und elektronischen Gesundheitsdaten (EHR)-Systemen die Patientenergebnisse und die klinische Entscheidungsfindung. Auch starke regulatorische Rahmenbedingungen der FDA zur Unterstützung der digitalen Gesundheitsinnovation treiben das Marktwachstum voran. Die zunehmende Investition in chronische Krankheitsmanagementprogramme verstärkt weiterhin die regionale Dominanz.

US Wearable Blood Pressure Monitors Market Insight

Der US Wearable Blood Pressure Monitors Markt ist ein starkes Wachstum durch steigende Fälle von Bluthochdruck, Fettleibigkeit und Herz-Kreislauf-Erkrankungen, zusammen mit der zunehmenden Einführung von entfernten Patientenüberwachungssystemen. Das fortgeschrittene Gesundheitsökosystem des Landes, starke Präsenz von MedTech-Unternehmen und ein hohes Verbraucherbewusstsein in der präventiven Gesundheitsversorgung sind gefragt. Krankenhäuser und Gesundheitsdienstleister übernehmen zunehmend tragbare BP-Monitore, um die Krankenhaus-Rückübernahme zu reduzieren und das chronische Krankheitsmanagement zu verbessern. Die Erweiterung von Telegesundheitsplattformen und versicherungsunterstützten Home Monitoring-Programmen erhöht die Adoption weiter. Die Integration von tragbaren Geräten mit AI-basierten Gesundheitsanalysen und mobilen Anwendungen verbessert das Patientenengagement und die Echtzeitüberwachung. Darüber hinaus beschleunigen zunehmende Investitionen in digitale Gesundheits-Startups und vernetzte Gesundheits-Ökosysteme das Marktwachstum in klinischen und hauseigenen Einstellungen.

Europa Tragbare Blutdruckmessgeräte Markt Insight

Der Markt für tragbare Blutdruck-Monitore in Europa ist nach wie vor ein wichtiger Beitrag zum weltweiten Umsatz, der von starken öffentlichen Gesundheitssystemen, der hohen Einführung digitaler Gesundheitstechnologien und der zunehmenden Verbreitung von Herz-Kreislauf-Erkrankungen in alternden Bevölkerungsgruppen geführt wird. Länder wie Deutschland, Frankreich und die USA führen aufgrund moderner Gesundheitsinfrastruktur und unterstützender Regierungsinitiativen für Telemedizin und Fernüberwachung zu einer führenden Adoption. Die zunehmende Betonung auf die vorbeugende Gesundheitsversorgung und die frühe Diagnose ermutigt den Einsatz von tragbaren medizinischen Geräten. Die Integration digitaler Therapeutika und Remote Monitoring-Plattformen verbessert die Effizienz des Patientenmanagements. Strenge regulatorische Standards der Europäischen Arzneimittelagentur (EMA) gewährleisten eine hohe Gerätequalität und Zuverlässigkeit. Zunehmende Investitionen in die Digitalisierung der Gesundheitsversorgung und chronische Krankheitsmanagementprogramme unterstützen das regionale Wachstum weiter.

US Wearable Blood Pressure Monitors Market Insight

Der US Wearable Blood Pressure Monitors Markt erlebt ein stetiges Wachstum, unterstützt von den Initiativen des National Health Service (NHS) zur Förderung der Fernüberwachung und der digitalen Gesundheitsversorgung. Die zunehmende Prävalenz von Bluthochdruck und Herz-Kreislauf-Erkrankungen treibt die Nachfrage nach kontinuierlichen Überwachungslösungen. Die zunehmende Nutzung von tragbaren Geräten in der Heimversorgung und ambulanten Management trägt zur Markterweiterung bei. Der starke Fokus des Landes auf präventive Gesundheitsversorgung und Frühdiagnose beschleunigt die Adoption. Die Integration von KI-gestützten Gesundheitsplattformen und mobilen Anwendungen verbessert die Patientenverfolgung und Datengenauigkeit. Die zunehmenden Investitionen in die digitale Gesundheitsinfrastruktur und Telemedizin-Dienste verstärken das Marktwachstum weiter. Die U.K. ist ein wichtiger Innovationskern für vernetzte Gesundheitstechnologien in Europa.

Deutschland Tragbare Blutdruckmessgeräte Markt Insight

Der Deutschland Wearable Blood Pressure Monitors-Markt wächst aufgrund einer starken Gesundheitsinfrastruktur, einer hohen Prävalenz von Herz-Kreislauf-Erkrankungen und einer zunehmenden Einführung digitaler Gesundheitstechnologien stetig. Deutsche Krankenhäuser und Kliniken integrieren zunehmend verschleißfähige Überwachungseinrichtungen für chronisches Krankheitsmanagement und Patientenüberwachung. Starke Betonung auf Präzisions- und Medizintechnik-Innovation ist die Nachfrage. Die staatliche Unterstützung für die Digitalisierung der Gesundheitsversorgung und intelligente Krankenhausinitiativen erhöht die Adoption weiter. Die Zunahme der älteren Bevölkerung nimmt die Nachfrage nach hausbasierten Überwachungslösungen zu. Deutschlands starkes MedTech-Herstellungsökosystem unterstützt auch die heimische Innovation. Die zunehmende Integration von tragbaren Geräten mit Krankenhaus-IT-Systemen verbessert die Gesundheitseffizienz und die Patientenergebnisse.

Asien-Pazifik tragbaren Blutdruck Monitore Markt Insight

Der asiatisch-pazifische Wearable Blood Pressure Monitors-Markt wird erwartet, dass schnelles Wachstum bei einem CAGR von 8,4% von 2026 bis 2033, durch steigende Gesundheitsbewusstsein, zunehmende Prävalenz von Bluthochdruck und Lebenserkrankungen, erweiterte Telegesundheit Adoption und wachsende Nachfrage nach erschwinglichen tragbaren Gesundheitsgeräten. Schnelle Urbanisierung und Verbesserung der Gesundheitsinfrastruktur in Ländern wie China, Indien und Japan führen zur Markterweiterung. Regierungen investieren zunehmend in digitale Gesundheitsökosysteme und chronische Krankheitsmanagementprogramme. Die zunehmende Smartphonedurchdringung und die mobile Gesundheits-App-Adoption unterstützen das Wachstum weiter. Die Region erlebt eine starke Expansion des E-Commerce-basierten Medizinprodukteverkaufs. Die zunehmende Akzeptanz von Remote-Patienten-Monitoring-Lösungen transformiert Healthcare-Liefermodelle. Die steigenden Mittelschicht- und Gesundheitsausgaben beschleunigen die Nachfrage weiter.

Japan Tragbare Blutdruckmessgeräte Markt Insight

Der Japan Wearable Blood Pressure Monitors Markt zeigt durch seine alternde Bevölkerung, hohe Bluthochdruckprävalenz und starke Konzentration auf präventive Gesundheitsversorgung ein konsistentes Wachstum. Japanische Gesundheitsdienstleister übernehmen zunehmend tragbare Überwachungseinrichtungen für ältere Pflege und chronisches Krankheitsmanagement. Das fortschrittliche Technologie-Ökosystem des Landes unterstützt die Integration von KI- und IoT-fähigen Gesundheitsgeräten. Starke Betonung auf Heimgesundheit und Krankenhaus-zu-Haus-Modelle ist die Nachfrage. Die zunehmende Einführung von Fernüberwachungssystemen verbessert die Effizienz der Patientenversorgung. Regierungsinitiativen zur Förderung der digitalen Gesundheitstransformation unterstützen das Marktwachstum weiter. Japans Fokus auf Präzisionsversorgung und Innovation verstärkt die verschleißfähige Geräteakzeptanz.

China Tragbare Blutdruckmessgeräte Markt Insight

Der China Wearable Blood Pressure Monitors Markt wächst rasant, angetrieben durch zunehmende Urbanisierung, steigende Prävalenz von Herz-Kreislauf-Erkrankungen, erweiterte Gesundheitsinfrastruktur und starke staatliche Unterstützung für die digitale Gesundheit Transformation. Krankenhäuser und Kliniken übernehmen zunehmend verschleißfähige Geräte zur Fernüberwachung und chronischen Krankheitsmanagement. Die wachsende Bevölkerung der Mittelklasse und das steigende Gesundheitsbewusstsein erhöhen die Nachfrage nach Lösungen für die Gesundheitsversorgung. Die starke Einführung von Smartphones und Health Apps beschleunigt die verschleißbare Integration. Chinas expandierendes Telemedizin-Ökosystem unterstützt das Marktwachstum weiter. Zunehmende Investitionen in die heimische MedTech-Innovation stärken die lokalen Fertigungsmöglichkeiten. Die schnelle Digitalisierung von Gesundheitsdienstleistungen ist die Positionierung Chinas als eines der am schnellsten wachsenden Märkte weltweit.

Tragbare Blutdruckmessgeräte Marktanteil

Die Wearable Blood Pressure Monitors-Industrie wird in erster Linie von etablierten Unternehmen geführt, darunter:

- OMRON Healthcare, Inc. (Japan)

- Koninklijke Philips N.V. (Niederländische)

- A&D Company, Limited (Japan)

- Mitings S.A. (Frankreich)

- Samsung Electronics Co., Ltd. (Südkorea)

- Apple Inc. (USA)

- Huawei Technologies Co., Ltd. (China)

- Fitbit LLC (USA)

- Garmin Ltd. (Schweiz)

- Xiaomi Corporation (China)

- Qardio, Inc. (USA)

- iHealth Labs Inc. (USA)

- Beurer GmbH (Deutschland)

- Medisana GmbH (Deutschland)

- SunTech Medical, Inc. (USA)

- Biobeat Technologies Ltd. (Israel)

- Aktiia SA (Schweiz)

- Tenet Healthcare Corporation (USA)

- Welch Allyn, Inc. (USA)

- Microlife Corporation (Schweiz)

- GE HealthCare Technologies Inc. (USA)

- Smiths Medical, Inc. (USA)

- Viatom Technology Co., Ltd (China)

- Yuwell-Jiangsu Yuyue Medical Equipment & Supply Co., Ltd. (China)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China)

- Rossmax International Ltd. (Taiwan)

- Transtek Medical Electronics Co., Ltd. (China)

- AliveCor, Inc. (USA)

- Polar Electro Oy (Finnland)

- ForaCare Suisse AG (Schweiz)

- Nissei (Nihon Seimitsu Sokki Co., Ltd.) (Japan)

- Spacelabs Healthcare, Inc. (USA)

- Bosch + Sohn GmbH & Co. KG (Deutschland)

- Vivalnk, Inc. (USA)

Neueste Entwicklungen bei tragbaren Blutdruckwächtern Markt

- Im September 2021 kündigte Aktiia (Schweiz) die kommerzielle Expansion seines büffellosen Blutdrucküberwachungsarmbands auf mehreren europäischen Märkten an. Das Gerät verwendet optische Sensoren und proprietäre Algorithmen, um ein kontinuierliches, kalibrierungsfreies Blutdruck-Tracking bereitzustellen, das eine der frühesten großen Verbraucher-Einsätze der tragbaren BP-Überwachungstechnologie in Europa markiert. Diese Erweiterung betonte die wachsende Nachfrage nach kontinuierlichen Hypertonie-Management-Lösungen außerhalb traditioneller Manschetten-basierter Geräte

- Im Juni 2022 erweiterte OMRON Healthcare (Japan) sein vernetztes Gesundheits-Ökosystem, indem die Integration zwischen seinen verschleiß- und hauseigenen Blutdrucküberwachungsgeräten mit der mobilen Anwendung OMRON Connect verbessert wurde. Das Upgrade ermöglichte es Anwendern, langfristige Herz-Kreislauf-Trends durch Cloud-basierte Analytik zu verfolgen, die Führung von OMRON in digitalen Hypertonie-Management-Lösungen zu stärken und die Fähigkeiten der Remote-Patientenüberwachung weltweit zu stärken

- Im Januar 2023 hat Samsung Electronics (Südkorea) sein verschleißfähiges Gesundheitstechnologie-Ökosystem weiterentwickelt, indem er die Funktionalität der Blutdrucküberwachung auf seiner Galaxy Watch-Serie in weiteren globalen Märkten durch seine Samsung Health Monitor-App erweitert. Während regulatorische Genehmigungen je nach Region variieren, zeigt diese Entwicklung zunehmende Konvergenz der Verbraucher-Verschleiß-und medizinisch-gradige Herz-Kreislauf-Überwachungsmerkmale, Beschleunigung des Wettbewerbs im verschleißfähigen BP-Überwachungssegment

- Im Juli 2025 kündigte Aktiia (Schweiz) an, dass seine Hilo Band zum ersten erbärmungslosen Blutdruck-Überwachung wurde, die verschleißbar ist, um die US-FDA-Freiheit für den überzähligen Einsatz zu erhalten, wodurch ein breiterer Zugang zum kontinuierlichen Blutdruck-Tracking ohne verschreibungspflichtige Anforderungen ermöglicht wird. Dieser Meilenstein markierte einen großen regulatorischen Durchbruch für die buffless-verschleißfähige BP-Technologie und verstärkte die klinische Glaubwürdigkeit von tragbaren Hypertonie-Überwachungslösungen

- Im März 2025 erweiterte OMRON Healthcare (Japan) seinen Fertigungs-Fußabdruck in Indien, indem die lokalen Produktionsmöglichkeiten für Blutdrucküberwachungsgeräte in Chennai gestärkt wurden. Die Initiative zielte darauf ab, die Zugänglichkeit und Erreichbarkeit von BP-Überwachungslösungen in aufstrebenden Märkten mit steigender Hypertonieprävalenz zu verbessern, insbesondere in Südasien

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.