Global Wi Fi As A Service Market

Marktgröße in Milliarden USD

CAGR :

%

USD

7.82 Billion

USD

50.98 Billion

2024

2032

USD

7.82 Billion

USD

50.98 Billion

2024

2032

| 2025 –2032 | |

| USD 7.82 Billion | |

| USD 50.98 Billion | |

| % | |

|

Globale Marktsegmentierung für Wi-Fi as a Service nach Komponenten (Infrastruktur, Software und Dienste), Benutzerstandort (innen und außen), Unternehmensgröße (kleine und mittlere Unternehmen sowie große Unternehmen) und Branche (Bildung, Einzelhandel, Reisen und Gastgewerbe, Gesundheitswesen und Biowissenschaften, Fertigung, Banken, Finanzdienstleistungen und Versicherungen (BFSI), IT und Telekommunikation, Transport und Logistik, Regierung und öffentlicher Sektor und andere) – Branchentrends und Prognose bis 2032.

Wi-Fi as a Service Marktgröße

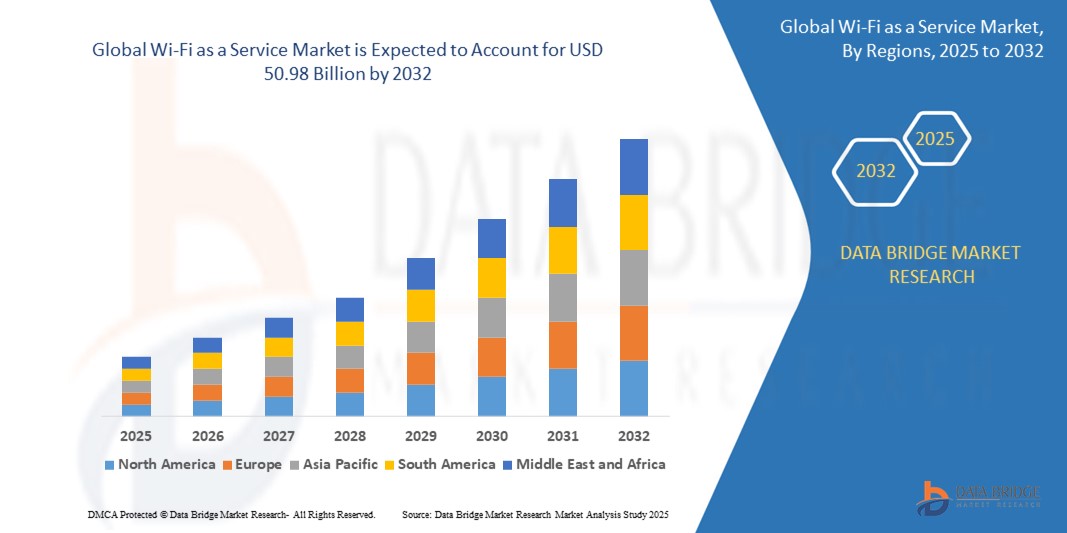

- Der globale Markt für Wi-Fi als Dienstleistung wird im Jahr 2024 auf 7,82 Milliarden US-Dollar geschätzt und soll bis 2032 50,98 Milliarden US-Dollar erreichen , bei einer jährlichen Wachstumsrate von 26,40 % im Prognosezeitraum.

- Das Marktwachstum wird vor allem durch die zunehmende Nutzung Cloud-basierter Lösungen, die Verbreitung vernetzter Geräte und die wachsende Nachfrage nach nahtlosen, skalierbaren und kostengünstigen drahtlosen Konnektivitätslösungen in verschiedenen Branchen vorangetrieben.

- Der steigende Bedarf an schnellen, zuverlässigen und sicheren WLAN-Netzwerken zur Unterstützung digitaler Transformationsinitiativen in Unternehmen und im öffentlichen Sektor beschleunigt die Einführung von WLAN als Service weiter und positioniert es als bevorzugte Konnektivitätslösung.

Wi-Fi as a Service-Marktanalyse

- Wi-Fi as a Service (WaaS) bietet verwaltete drahtlose Konnektivitätslösungen und bietet Unternehmen und Organisationen skalierbaren, sicheren und effizienten Netzwerkzugriff, ohne dass im Voraus erhebliche Investitionen in die Infrastruktur erforderlich sind.

- Die Nachfrage nach Wi-Fi als Service wird durch die schnelle Verbreitung von IoT-Geräten, die zunehmende Abhängigkeit von Cloud-basierten Anwendungen und den Bedarf an flexiblen, abonnementbasierten Konnektivitätsmodellen, die die betriebliche Komplexität reduzieren, angeheizt.

- Nordamerika dominierte den Wi-Fi-as-a-Service-Markt mit dem größten Umsatzanteil von 42,5 % im Jahr 2024, was auf die frühe Einführung fortschrittlicher Netzwerktechnologien, hohe Unternehmensausgaben für die IT-Infrastruktur und die Präsenz wichtiger Marktteilnehmer zurückzuführen ist.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region sein, was auf die rasante Urbanisierung, die zunehmende Digitalisierung und steigende Investitionen in die IT-Infrastruktur in Ländern wie China, Indien und Japan zurückzuführen ist.

- Das Infrastruktursegment dominierte 2024 mit 45 % den größten Marktumsatzanteil. Dies ist auf die entscheidende Rolle von Hardware wie WLAN-Routern, Access Points und Netzwerk-Switches zurückzuführen, die eine nahtlose Konnektivität sowohl für Privat- als auch für Unternehmensumgebungen ermöglichen. Die Einführung fortschrittlicher Technologien wie Wi-Fi 6 und Wi-Fi 7 untermauert die Dominanz dieses Segments zusätzlich.

Berichtsumfang und Wi-Fi-as-a-Service-Marktsegmentierung

|

Eigenschaften |

Wichtige Markteinblicke zu Wi-Fi as a Service |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Marktforschungsteam von Data Bridge kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

Wi-Fi as a Service-Markttrends

„Zunehmende Integration von KI und Big Data Analytics“

- Der globale Wi-Fi-as-a-Service-Markt (WaaS) erlebt einen bemerkenswerten Trend zur Integration von künstlicher Intelligenz (KI) und Big Data-Analysen

- Diese Technologien ermöglichen eine erweiterte Datenverarbeitung und -analyse und bieten tiefere Einblicke in die Netzwerkleistung, das Benutzerverhalten und den Bedarf an vorausschauender Wartung.

- KI-gestützte Wi-Fi-as-a-Service-Lösungen ermöglichen proaktive Problemlösungen und identifizieren potenzielle Netzwerkprobleme, bevor sie zu Ausfallzeiten oder Leistungseinbußen führen.

- Beispielsweise entwickeln mehrere Unternehmen KI-gesteuerte Plattformen, die Benutzerverbindungsmuster analysieren, um die Netzwerkleistung zu optimieren oder personalisierte Servicepläne basierend auf Echtzeitnutzung und Umgebungsbedingungen anzubieten.

- Dieser Trend steigert den Wert von Wi-Fi als Service und macht es sowohl für Einzelnutzer als auch für Unternehmenskunden attraktiver.

- KI-Algorithmen können ein breites Spektrum an Benutzerverhalten analysieren, einschließlich Spitzennutzungszeiten, Bandbreitenanforderungen, Verbindungsabbrüchen und Gerätepräferenzen, und so die Netzwerkeffizienz verbessern.

Wi-Fi as a Service-Marktdynamik

Treiber

„Steigende Nachfrage nach nahtloser Konnektivität und erweiterten Netzwerkfunktionen“

- Die wachsende Nachfrage von Verbrauchern und Unternehmen nach nahtloser Hochgeschwindigkeitskonnektivität, wie z. B. Echtzeit-Datenzugriff, Cloud-basierten Anwendungen und IoT-Integration, ist ein wichtiger Treiber für den Wi-Fi-as-a-Service-Markt.

- Wi-Fi-as-a-Service-Lösungen verbessern die Netzwerkzuverlässigkeit durch Funktionen wie automatische Netzwerkoptimierung, Echtzeitdiagnose und erweiterte Sicherheitsprotokolle

- Regierungsinitiativen, insbesondere im marktbeherrschenden Nordamerika, fördern die Einführung fortschrittlicher drahtloser Technologien zur Unterstützung von Smart-City-Projekten und der digitalen Transformation

- Die Verbreitung des IoT und die Einführung der 5G-Technologie ermöglichen den weiteren Ausbau von Wi-Fi-as-a-Service-Anwendungen und bieten schnellere Datenübertragung und geringere Latenzzeiten für anspruchsvolle Netzwerkdienste.

- Um den steigenden Erwartungen gerecht zu werden, bieten Dienstanbieter zunehmend skalierbare Wi-Fi-as-a-Service-Lösungen an, die auf kleine und mittlere Unternehmen (KMU) sowie große Unternehmen in verschiedenen Branchen zugeschnitten sind, darunter Bildung, Einzelhandel, Reisen und Gastgewerbe, Gesundheitswesen sowie IT und Telekommunikation.

Einschränkung/Herausforderung

„Hohe Implementierungskosten und Bedenken hinsichtlich der Datensicherheit“

- Die erheblichen Anfangsinvestitionen für Infrastruktur, Software und Integration von Wi-Fi-as-a-Service-Lösungen können ein Hindernis für die Einführung darstellen, insbesondere für kleine und mittlere Unternehmen sowie in den Schwellenmärkten im asiatisch-pazifischen Raum, dem am schnellsten wachsenden Markt.

- Die Bereitstellung und Verwaltung einer Wi-Fi-as-a-Service-Infrastruktur, insbesondere im Außenbereich oder in großen Innenräumen, kann komplex und kostspielig sein.

- Datensicherheit und Datenschutz stellen eine große Herausforderung dar, da Wi-Fi-as-a-Service-Systeme große Mengen sensibler Benutzer- und Netzwerkdaten sammeln und übertragen, was Bedenken hinsichtlich möglicher Verstöße, Informationsmissbrauch und der Einhaltung von Datenschutzbestimmungen aufkommen lässt.

- Die fragmentierte Regulierungslandschaft in verschiedenen Ländern hinsichtlich der Datenerfassung, -speicherung und -nutzung erschwert den Betrieb globaler Dienstleister

- Diese Faktoren können potenzielle Anwender abschrecken und die Marktexpansion einschränken, insbesondere in Regionen mit hohem Datenschutzbewusstsein oder hoher Kostensensibilität.

Wi-Fi as a Service-Marktumfang

Der Markt ist nach Komponenten, Benutzerstandort, Unternehmensgröße und Branche segmentiert.

- Nach Komponente

Der Wi-Fi-as-a-Service-Markt ist nach Komponenten in Infrastruktur, Software und Dienstleistungen segmentiert. Das Infrastruktursegment hatte im Jahr 2024 mit 45 % den größten Marktanteil, was auf die entscheidende Rolle von Hardware wie Wi-Fi-Routern, Access Points und Netzwerk-Switches für nahtlose Konnektivität sowohl im Privat- als auch im Unternehmensumfeld zurückzuführen ist. Die Einführung fortschrittlicher Technologien wie Wi-Fi 6 und Wi-Fi 7 untermauert die Dominanz dieses Segments zusätzlich.

Das Dienstleistungssegment wird voraussichtlich von 2025 bis 2032 das höchste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach Managed Services und professionellen Dienstleistungen, darunter Installation, Konfiguration, Überwachung und Fehlerbehebung. Diese Services ermöglichen es Unternehmen, das Netzwerkmanagement auszulagern, wodurch Betriebskomplexität und Kosten reduziert und gleichzeitig eine zuverlässige und sichere Konnektivität gewährleistet wird.

- Nach Benutzerstandort

Der Wi-Fi-as-a-Service-Markt ist nach Nutzerstandort in Innen- und Außenbereiche segmentiert. Das Indoor-Segment dominierte den Markt mit einem Umsatzanteil von 69 % im Jahr 2024, getrieben durch den weit verbreiteten Bedarf an schnellem und zuverlässigem WLAN in Haushalten, Büros, Einkaufszentren, Krankenhäusern und Bildungseinrichtungen. Die Nachfrage nach nahtloser Konnektivität in diesen Umgebungen untermauert die führende Position dieses Segments.

Das Outdoor-Segment wird voraussichtlich von 2025 bis 2032 ein starkes Wachstum verzeichnen, angetrieben durch den zunehmenden Ausbau öffentlicher WLAN-Netze in Parks, Straßen, Stadien und Verkehrsknotenpunkten. Die Ausweitung von Smart-City-Initiativen und der wachsende Bedarf an Konnektivität in dicht besiedelten öffentlichen Bereichen sind wichtige Treiber für dieses Segment.

- Nach Organisationsgröße

Der Wi-Fi-as-a-Service-Markt ist nach Unternehmensgröße in kleine und mittlere Unternehmen (KMU) und Großunternehmen segmentiert. Das Segment der Großunternehmen hatte im Jahr 2024 mit 60 % den größten Marktanteil, getrieben durch den Bedarf an skalierbaren und leistungsstarken Wi-Fi-Netzwerken zur Unterstützung großer Belegschaften, kritischer Anwendungen und Cloud-basierter Dienste. Großunternehmen investieren zudem erheblich in Wi-Fi-as-a-Service, um Datenschutz- und Datensicherheitsbedenken Rechnung zu tragen.

Das KMU-Segment wird voraussichtlich zwischen 2025 und 2032 mit einer Rate von rund 22,8 % die höchste Wachstumsrate aufweisen. Die Kosteneffizienz, Skalierbarkeit und kurze Lebensdauer von Wi-Fi-as-a-Service-Lösungen machen sie für KMU in Branchen wie Einzelhandel, Gesundheitswesen und Gastgewerbe äußerst attraktiv, da sie eine höhere Produktivität ohne umfangreiche Investitionen in die Infrastruktur ermöglichen.

- Nach Vertikal

Der Wi-Fi-as-a-Service-Markt ist vertikal segmentiert in die Bereiche Bildung, Einzelhandel, Reisen und Gastgewerbe, Gesundheitswesen und Biowissenschaften, Fertigung, Banken, Finanzdienstleistungen und Versicherungen (BFSI), IT und Telekommunikation, Transport und Logistik, Regierung und öffentlicher Sektor und weitere. Das BFSI-Segment hielt im Jahr 2024 mit 22 % den größten Marktanteil, getrieben durch die zunehmende Nutzung von Wi-Fi als Service für sichere, latenzarme Konnektivität zur Unterstützung von Online-Transaktionen, Betrugsprävention und Datensicherheit.

Für den Einzelhandel wird von 2025 bis 2032 mit einer Rate von rund 23,4 % das höchste Wachstum erwartet. Der zunehmende Einsatz öffentlicher WLAN-Netzwerke im Einzelhandel sowie die Notwendigkeit, das Kundenverhalten zu analysieren, die E-Commerce-Funktionen zu verbessern und eine nahtlose Konnektivität für das Einkaufserlebnis im Geschäft zu gewährleisten, treiben das Wachstum dieses Segments voran.

Regionale Analyse des Wi-Fi-as-a-Service-Marktes

- Nordamerika dominierte den Wi-Fi-as-a-Service-Markt mit dem größten Umsatzanteil von 42,5 % im Jahr 2024, was auf die frühe Einführung fortschrittlicher Netzwerktechnologien, hohe Unternehmensausgaben für die IT-Infrastruktur und die Präsenz wichtiger Marktteilnehmer zurückzuführen ist.

- Unternehmen und Verbraucher bevorzugen WLAN als Service für verbesserte Netzwerkleistung, Mobilität und kostengünstige Konnektivität, insbesondere in urbanisierten Regionen mit hoher digitaler Nutzung.

- Das Wachstum wird durch Fortschritte im Cloud-basierten Netzwerkmanagement, der 5G-Integration und der zunehmenden Akzeptanz sowohl bei kleinen und mittleren Unternehmen (KMU) als auch bei großen Unternehmen in verschiedenen Branchen wie IT, Telekommunikation und Gesundheitswesen unterstützt.

Markteinblicke für Wi-Fi as a Service in den USA

Der US-amerikanische WLAN-as-a-Service-Markt erzielte 2024 mit 83,7 % den größten Umsatzanteil in Nordamerika. Dies ist auf die starke Nachfrage nach verwalteten WLAN-Lösungen und das wachsende Bewusstsein für die Vorteile cloudbasierter Netzwerkskalierbarkeit zurückzuführen. Der Trend zur digitalen Transformation und die zunehmende Nutzung von IoT-Geräten treiben das Marktwachstum weiter voran. Die zunehmende Nutzung von WLAN als Service durch Unternehmen zur Steigerung der Betriebseffizienz und der wachsende Bedarf an sicherer Hochgeschwindigkeitsverbindung ergänzen sowohl infrastruktur- als auch servicebasierte Angebote.

Markteinblicke für Wi-Fi as a Service in Europa

Der europäische Markt für WLAN-as-a-Service wird voraussichtlich deutlich wachsen, unterstützt durch regulatorische Schwerpunkte im Bereich digitale Konnektivität und Datensicherheit. Unternehmen suchen nach skalierbaren WLAN-Lösungen, die die Netzwerkzuverlässigkeit und das Benutzererlebnis verbessern. Das Wachstum ist sowohl im Innen- als auch im Außenbereich deutlich, wobei Länder wie Deutschland und Frankreich aufgrund zunehmender Smart-City-Initiativen und Investitionen in die digitale Infrastruktur eine deutliche Akzeptanz verzeichnen.

Markteinblicke für Wi-Fi as a Service in Großbritannien

Der britische Markt für WLAN-as-a-Service wird voraussichtlich rasant wachsen, angetrieben von der Nachfrage nach Hochgeschwindigkeitsverbindungen und nahtlosem Netzwerkmanagement in städtischen und vorstädtischen Gebieten. Der zunehmende Fokus auf digitale Arbeitsplatzlösungen und das steigende Bewusstsein für die Vorteile der Cybersicherheit fördern die Akzeptanz. Sich entwickelnde Vorschriften zu Datenschutz und Netzwerkzuverlässigkeit beeinflussen die Entscheidungen von Unternehmen und sorgen für ein Gleichgewicht zwischen Leistung und Compliance.

Markteinblicke für Wi-Fi as a Service in Deutschland

In Deutschland wird ein rasantes Wachstum des WLAN-as-a-Service-Marktes erwartet. Dies ist auf die fortschrittlichen IT- und Fertigungssektoren sowie den starken Fokus auf betriebliche Effizienz und digitale Transformation zurückzuführen. Deutsche Unternehmen bevorzugen Cloud-basierte WLAN-Lösungen, die die Netzwerkleistung verbessern und die Betriebskosten senken. Die Integration von WLAN-as-a-Service in intelligente Fertigungs- und Premium-Unternehmensanwendungen unterstützt ein nachhaltiges Marktwachstum.

Markteinblicke für Wi-Fi as a Service im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum dürfte das höchste Wachstum verzeichnen, angetrieben durch den Ausbau der digitalen Infrastruktur und die zunehmende Internetdurchdringung in Ländern wie China, Indien und Japan. Das zunehmende Bewusstsein für Cloud-basierte Konnektivität, Mobilität und Kosteneffizienz treibt die Nachfrage an. Regierungsinitiativen zur Förderung von Smart Cities und digitalen Volkswirtschaften fördern die Einführung fortschrittlicher WLAN-as-a-Service-Lösungen zusätzlich.

Markteinblicke für Wi-Fi as a Service in Japan

Der japanische WLAN-Markt wird voraussichtlich rasant wachsen, da Verbraucher und Unternehmen hochwertige, skalierbare WLAN-Lösungen bevorzugen, die die Konnektivität und Betriebseffizienz verbessern. Die Präsenz führender Technologieanbieter und die Integration von WLAN als Service in die IT-Infrastruktur von Unternehmen beschleunigen die Marktdurchdringung. Das steigende Interesse an Smart-City-Anwendungen und IoT-basierten Lösungen trägt ebenfalls zum Wachstum bei.

Markteinblicke für Wi-Fi as a Service in China

China hält den größten Anteil am WLAN-as-a-Service-Markt im asiatisch-pazifischen Raum. Dies ist auf die rasante Urbanisierung, die zunehmende Digitalisierung der Unternehmen und die steigende Nachfrage nach nahtlosen Konnektivitätslösungen zurückzuführen. Die wachsende technikaffine Bevölkerung des Landes und der Fokus auf Smart-City-Initiativen fördern die Einführung fortschrittlicher WLAN-as-a-Service-Angebote. Starke inländische Technologieanbieter und wettbewerbsfähige Preise verbessern die Marktzugänglichkeit.

Marktanteile von Wi-Fi as a Service

Die Wi-Fi-as-a-Service-Branche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- FUJITSU (Japan)

- Superloop Limited (Australien)

- Cisco Systems (USA)

- Huawei Technologies Co., Ltd. (China)

- Extreme Networks (USA)

- Arris International (USA)

- Singtel (Singapur)

- Rogers Communications (Kanada)

- Telstra (Australien)

- ADTRAN Inc. (USA)

- Viasat, Inc. (USA)

- Hewlett Packard Enterprise Development LP (USA)

- Arista Networks, Inc. (USA)

- Ubiquiti Inc. (USA)

- Fortinet, Inc. (USA)

- Riverbed Technology (USA)

- 4ipnet, Inc. (Taiwan)

- Edgecore Networks Corporation (Taiwan)

- Juniper Networks, Inc. (USA)

- ALE International (Frankreich)

- Allied Telesis, Inc. (Japan)

- LANCOM Systems GmbH (Deutschland)

Was sind die jüngsten Entwicklungen auf dem globalen Wi-Fi-as-a-Service-Markt?

- Im Dezember 2024 brachte Alkira, ein führender Anbieter von Netzwerkinfrastruktur-as-a-Service, seinen cloudbasierten Zero Trust Network Access (ZTNA)-Dienst auf den Markt, der die Sicherheit und Konnektivität von Unternehmen transformieren soll. Die Plattform basiert auf Alkiras Cloud Exchange Points (CXPs) und bietet sicheren Fernzugriff, granulare identitätsbasierte Kontrollen und effizientes Traffic-Routing für Benutzer-zu-App-, App-zu-App- und Benutzer-zu-Internet-Datenflüsse. Sie integriert sich nahtlos in bestehende Identitätsanbieter, unterstützt Multi-Faktor-Authentifizierung und bietet ein zentrales Dashboard für Richtliniendurchsetzung und Netzwerktransparenz. Diese skalierbare On-Demand-Lösung macht Hardwareinstallationen überflüssig und vereinfacht das Sicherheitsmanagement in Multi-Cloud-Umgebungen.

- Im November 2024 führte BSNL einen nationalen WLAN-Roaming-Dienst für seine Fiber-to-the-Home (FTTH)-Kunden in ganz Indien ein. Diese Initiative ermöglicht es Nutzern, an jedem BSNL-WLAN-Hotspot landesweit Highspeed-Internet zu nutzen, ohne zusätzliche Kosten zu verursachen. Nach der Registrierung können sich Kunden mit ihren FTTH-Zugangsdaten nahtlos mit dem „BSNLWiFi_Roaming“-Netzwerk verbinden und so auch unterwegs eine unterbrechungsfreie Verbindung gewährleisten. Der Dienst ist besonders für Nutzer in ländlichen und abgelegenen Gebieten von Vorteil, überbrückt die digitale Kluft und verbessert die Breitbandverfügbarkeit. Er spiegelt das Engagement von BSNL wider, seine Präsenz auszubauen und kostengünstige Konnektivitätslösungen anzubieten.

- Im Oktober 2024 stellte Sparklight Business Business Wi-Fi Plus vor, eine hochmoderne Mesh-WLAN-Lösung speziell für kleine und mittlere Unternehmen. Der in Zusammenarbeit mit eero, einem Amazon-Unternehmen, entwickelte Dienst nutzt die Wi-Fi 6-Technologie und das eero Pro6E-System, um eine nahtlose Hochgeschwindigkeitsabdeckung in allen Büroräumen zu gewährleisten. Mit TrueMesh-Routing, mehreren SSIDs und erweiterten Sicherheitsprotokollen gewährleistet Business Wi-Fi Plus zuverlässige Konnektivität für bis zu 100 Geräte. Die Lösung wird über eine intuitive mobile App verwaltet und bietet verbesserte Kontrolle, Leistung und Schutz – ideal für moderne Geschäftsumgebungen, die eine robuste WLAN-Infrastruktur benötigen.

- Im September 2024 stellte Huawei auf der HUAWEI CONNECT 2024 seine verbesserte Fiber to the Office (FTTO) 2.0-Lösung vor, die für Wi-Fi 7 optimiert ist. FTTO 2.0 wurde entwickelt, um Campus-Netzwerke in Bereichen wie Bildung, Gesundheitswesen und Gastgewerbe zu modernisieren. Es vereinfacht die Architektur, indem es die Netzwerkschichten von drei auf zwei reduziert und so von aktiven zu passiven Konfigurationen übergeht. Es reduziert außerdem den Energieverbrauch um 30 % und den Verkabelungsaufwand um 80 % und unterstützt Geschwindigkeiten von bis zu 25 Gbit/s. Dank XGS-PON Pro und Hard Slicing ermöglicht die Lösung ultrabreitbandige, intelligente und umweltfreundliche Konnektivität, die auf verschiedene Campus-Szenarien zugeschnitten ist.

- Im Mai 2024 starteten Bharti Airtel und Google Cloud eine langfristige strategische Zusammenarbeit, um Unternehmen in ganz Indien fortschrittliche Cloud-Lösungen anzubieten. Die Partnerschaft zielt darauf ab, die Cloud-Einführung, Modernisierung und den Einsatz generativer KI-Technologien für Airtels umfangreichen Kundenstamm zu beschleunigen, darunter über 2.000 Großunternehmen und eine Million junge Unternehmen. Airtel wird die KI-Funktionen von Google Cloud in seine Angebote – Mobilfunk, Breitband und Digitalfernsehen – integrieren und gleichzeitig die internen Abläufe optimieren. Ein eigenes Managed-Services-Center in Pune wird diese Initiative unterstützen und das Engagement beider Unternehmen für die digitale Transformation Indiens unterstreichen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.