Global Wireless Connectivity Market

Marktgröße in Milliarden USD

CAGR :

%

USD

115.10 Billion

USD

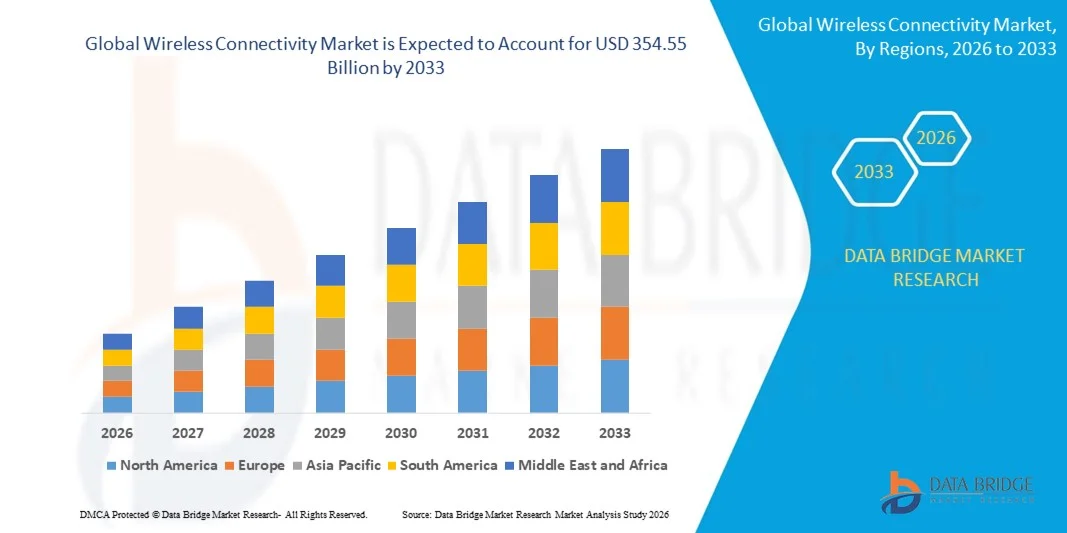

354.55 Billion

2025

2033

USD

115.10 Billion

USD

354.55 Billion

2025

2033

| 2026 –2033 | |

| USD 115.10 Billion | |

| USD 354.55 Billion | |

| % | |

|

Segmentierung des globalen Marktes für drahtlose Konnektivität nach Verbindungstechnologie (Wi-Fi, Bluetooth Classic, Bluetooth 4X, Bluetooth 5X, ZigBee, Z-Wave, Thread, NFC, GNSS, EnOcean, Cellular M2M-Technologien, UWB, LoRa, SigFox, NB-IoT, LTE CATM1 und Sonstige), Typ (WLAN, WPAN, Satellit, LPWAN und Cellular M2M) und Endanwendung (Wearables, Gesundheitswesen, Unterhaltungselektronik, Gebäudeautomation, Automobil- und Transportwesen und Sonstige) – Branchentrends und Prognose bis 2033

Wie groß ist der globale Markt für drahtlose Konnektivität und wie hoch ist seine Wachstumsrate?

- Der globale Markt für drahtlose Konnektivität wurde im Jahr 2025 auf 115,10 Milliarden US-Dollar geschätzt und wird voraussichtlich bis 2033 auf 354,55 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15,10 % im Prognosezeitraum entspricht.

- Die steigende Nachfrage nach drahtlosen Sensornetzwerken bei der Entwicklung intelligenter Infrastrukturen ist einer der Hauptfaktoren, der den Markt für drahtlose Konnektivität antreibt.

- Die steigende Nachfrage nach Smartphones und anderen drahtlosen Technologiegeräten wie Wi-Fi, Bluetooth und ZigBee sowie die Zunahme von Trends wie Homeoffice und virtuellem Lernen im Zusammenhang mit der COVID-19-Pandemie in der Region treiben das Marktwachstum an.

Was sind die wichtigsten Erkenntnisse zum Markt für drahtlose Konnektivität?

- Die steigende Nachfrage nach Low-Power Wide-Area (LPWA)-Netzwerken in IoT-Anwendungen und die zunehmende Internetverbreitung beeinflussen den Markt zusätzlich.

- Darüber hinaus wirken sich Urbanisierung und Digitalisierung, die zunehmende Verbreitung des Internets der Dinge (IoT) sowie die Entwicklung und der rasante Fortschritt von Funkfrequenzen positiv auf den Markt für drahtlose Konnektivität aus. Die Entwicklung des 5G-Netzes und die weltweite Förderung von Forschung und Entwicklung im Bereich des Internets der Dinge eröffnen den Marktteilnehmern zudem lukrative Möglichkeiten.

- Nordamerika dominierte den Markt für drahtlose Konnektivität mit einem Umsatzanteil von 40,8 % im Jahr 2025, angetrieben durch den starken Ausbau von Wi-Fi 6/6E, Bluetooth 5X, 5G-Infrastruktur und fortschrittlichen IoT-Ökosystemen in den USA und Kanada.

- Für den asiatisch-pazifischen Raum wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,36 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die rasche Expansion der Halbleiterfertigung, der großflächige Ausbau von 5G und die starke Produktion von Unterhaltungselektronik in China, Japan, Indien, Südkorea und Südostasien.

- Das Wi-Fi-Segment dominierte den Markt mit einem geschätzten Anteil von 34,7 % im Jahr 2025, angetrieben durch die weitverbreitete Nutzung in Smartphones, Laptops, Smart-TVs, industriellen Gateways und Unternehmensnetzwerksystemen.

Berichtsumfang und Marktsegmentierung für drahtlose Konnektivität

|

Attribute |

Wichtige Markteinblicke zum Thema drahtlose Konnektivität |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Was ist der wichtigste Trend auf dem Markt für drahtlose Konnektivität?

Beschleunigung der Integration von drahtlosen Hochgeschwindigkeits-, Niedrigenergie- und Multiprotokoll-Technologien

- Der Markt für drahtlose Konnektivität erlebt eine rasante Integration von Wi-Fi 6/6E, Bluetooth Low Energy (BLE), 5G, ZigBee und UWB in kompakte Chipsätze, die für IoT-Geräte, Smart Homes, industrielle Automatisierung und Unterhaltungselektronik entwickelt wurden.

- Die Hersteller konzentrieren sich auf energieeffiziente Architekturen, Edge-Intelligenz und Multi-Protokoll-System-on-Chip (SoC)-Lösungen, die nahtlose Konnektivität, reduzierte Latenz und verbesserte Geräteinteroperabilität ermöglichen.

- Die wachsende Nachfrage nach kompakten, batterieeffizienten und hochleistungsfähigen drahtlosen Modulen treibt deren Verbreitung in intelligenten Wearables, vernetzten Fahrzeugen, medizinischen Geräten und industriellen IoT-Anwendungen voran.

- Beispielsweise haben Unternehmen wie Qualcomm Technologies, Inc., MediaTek Inc., NXP Semiconductors und Nordic Semiconductor ASA fortschrittliche, multistandardfähige Wireless-SoCs vorgestellt, die KI-gestützte Edge-Verarbeitung und sichere Konnektivität unterstützen.

- Der zunehmende Einsatz intelligenter Infrastruktur, Industrie-4.0-Lösungen und vernetzter Verbraucherökosysteme beschleunigt den Wandel hin zu schnellen und skalierbaren drahtlosen Kommunikationsplattformen.

- Mit der globalen Expansion digitaler Ökosysteme bleiben drahtlose Verbindungstechnologien entscheidend für den Datenaustausch in Echtzeit, die Interoperabilität von Geräten und intelligente Anwendungen der nächsten Generation.

Was sind die wichtigsten Triebkräfte des Marktes für drahtlose Konnektivität?

- Die steigende Nachfrage nach IoT-fähigen Geräten, intelligenter Unterhaltungselektronik, vernetzten Medizingeräten und Telematiksystemen für Elektrofahrzeuge treibt die Verbreitung von drahtlosen Chipsätzen und Modulen deutlich voran.

- Beispielsweise erweiterten führende Unternehmen wie Broadcom Inc., Texas Instruments Incorporated und Renesas Electronics Corporation im Jahr 2025 ihr Portfolio an Konnektivitätslösungen um verbesserte Wi-Fi-, BLE- und Sub-GHz-Lösungen für industrielle und automobile Anwendungen.

- Der zunehmende Ausbau von 5G-Netzen, Smart-City-Projekten und cloudbasierten Industriesystemen in den USA, Europa und im asiatisch-pazifischen Raum treibt den großflächigen Ausbau der drahtlosen Infrastruktur voran.

- Fortschritte bei latenzarmer Kommunikation, Mesh-Netzwerken, Beamforming und Spektrumeffizienz haben Leistung, Zuverlässigkeit und Abdeckung verbessert.

- Die zunehmende Verbreitung von KI-gestützten Edge-Geräten, Hochgeschwindigkeits-Datenübertragungsprotokollen und sicheren drahtlosen Authentifizierungstechnologien erzeugt eine Nachfrage nach fortschrittlichen Konnektivitätslösungen.

- Gestützt auf stetige Investitionen in Halbleiterforschung und -entwicklung, Telekommunikationsinfrastruktur und Initiativen zur digitalen Transformation wird für den Markt für drahtlose Konnektivität ein nachhaltiges langfristiges Wachstum prognostiziert.

Welcher Faktor bremst das Wachstum des Marktes für drahtlose Konnektivität?

- Die hohen Entwicklungs- und Integrationskosten im Zusammenhang mit fortschrittlichen 5G-, Wi-Fi 6/6E- und Multi-Protokoll-Chipsätzen schränken die Akzeptanz bei kleineren Geräteherstellern ein.

- Beispielsweise wirkten sich Schwankungen in den Lieferketten für Halbleiter und bei den Preisen für HF-Komponenten im Zeitraum 2024–2025 auf die Produktionszeiten und die Gesamtgerätekosten mehrerer globaler Anbieter aus.

- Die zunehmende Komplexität bei der Bewältigung von Interferenzen, Spektrumsüberlastung, Cybersicherheitsbedrohungen und der Einhaltung regulatorischer Vorgaben stellt uns vor technische und betriebliche Herausforderungen.

- Die begrenzte Netzwerkinfrastruktur in einigen Schwellenländern schränkt die Verbreitung von drahtloser Hochgeschwindigkeitstechnologie ein.

- Der Wettbewerb zwischen Verbindungsstandards und die rasante technologische Entwicklung führen zu kurzen Produktlebenszyklen und Preisdruck für Chiphersteller.

- Um diese Herausforderungen zu bewältigen, investieren Unternehmen in kostenoptimierte Chipdesigns, verbesserte Sicherheitsframeworks, energieeffiziente Architekturen und plattformübergreifende Interoperabilitätslösungen, um die weltweite Akzeptanz von drahtlosen Verbindungstechnologien zu stärken.

Wie ist der Markt für drahtlose Konnektivität segmentiert?

Der Markt ist segmentiert nach Verbindungstechnologie, Typ und Endverwendung .

- Durch Verbindungstechnologie

Basierend auf der Verbindungstechnologie ist der Markt für drahtlose Verbindungen in Wi-Fi, Bluetooth Classic, Bluetooth 4X, Bluetooth 5X, ZigBee, Z-Wave, Thread, NFC, GNSS, EnOcean, Cellular M2M Technologies, UWB, LoRa, SigFox, NB-IoT, LTE CAT-M1 und Sonstige unterteilt. Wi-Fi dominierte den Markt mit einem geschätzten Anteil von 34,7 % im Jahr 2025, angetrieben durch die weitverbreitete Nutzung in Smartphones, Laptops, Smart-TVs, industriellen Gateways und Unternehmensnetzwerken. Kontinuierliche Weiterentwicklungen wie Wi-Fi 6 und Wi-Fi 6E haben den Datendurchsatz erhöht, die Latenz reduziert und die Spektrumeffizienz verbessert, wodurch Wi-Fi zum Rückgrat der drahtlosen Hochgeschwindigkeitskommunikation geworden ist. Die starke Akzeptanz in Smart Homes, Büros und der öffentlichen Infrastruktur stärkt die Marktführerschaft dieses Segments zusätzlich.

Das Segment der zellularen M2M-Technologien wird voraussichtlich von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieses Wachstums sind der zunehmende Einsatz vernetzter Fahrzeuge, intelligenter Zähler, des industriellen IoT, der Anlagenverfolgung und der telemedizinischen Überwachung. Der Ausbau von 5G-, NB-IoT- und LTE CAT-M1-Netzen beschleunigt die großflächige Maschine-zu-Maschine-Kommunikation weltweit.

- Nach Typ

Basierend auf dem Technologietyp ist der Markt für drahtlose Verbindungen in WLAN, WPAN, Satellit, LPWAN und Mobilfunk (M2M) unterteilt. Das WLAN-Segment dominierte den Markt mit einem Anteil von 38,9 % im Jahr 2025, vor allem aufgrund der starken Nutzung von WLAN-basierten lokalen Netzwerken in privaten Haushalten, Gewerbebetrieben und der Industrie. WLAN-Technologien bieten hohe Datenübertragungsraten, geringe Latenz und eine nahtlose Integration in die IT-Infrastruktur von Unternehmen. Die zunehmende Nutzung von Cloud-Lösungen, hybride Arbeitsmodelle und die Verbreitung intelligenter Geräte treiben die WLAN-Nachfrage in Industrie- und Schwellenländern weiterhin an.

Für das LPWAN-Segment wird von 2026 bis 2033 das schnellste jährliche Wachstum erwartet, bedingt durch den zunehmenden Einsatz von IoT-Lösungen, die eine Kommunikation mit großer Reichweite und geringem Stromverbrauch erfordern. Technologien wie LoRa und SigFox gewinnen in Bereichen wie intelligenter Landwirtschaft, Smart Cities, Logistik und Versorgungsüberwachung an Bedeutung, wo eine lange Akkulaufzeit und eine flächendeckende Abdeckung entscheidend sind.

- Nach Endverwendung

Basierend auf der Endnutzung ist der Markt für drahtlose Konnektivität in Wearables, Gesundheitswesen, Unterhaltungselektronik, Gebäudeautomation, Automobil & Transport und Sonstige unterteilt. Das Segment Unterhaltungselektronik dominierte den Markt mit einem Anteil von 41,3 % im Jahr 2025, angetrieben durch die hohe Verbreitung von Smartphones, Tablets, Smart-Home-Geräten, Spielekonsolen und drahtlosen Audiosystemen. Schnelle Produktinnovationen, steigende Internetnutzung und die wachsende Nachfrage nach nahtloser Geräteinteroperabilität tragen maßgeblich zum Wachstum dieses Segments bei. Die Integration von Wi-Fi, Bluetooth 5X und UWB in Geräte der nächsten Generation stärkt die Akzeptanz von Konnektivität zusätzlich.

Das Segment Automotive & Transportation wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Integration von vernetzten Fahrzeugplattformen, V2X-Kommunikation, Telematik für Elektrofahrzeuge, Fahrerassistenzsysteme (ADAS) und Infotainmentsysteme im Fahrzeug. Die fortschreitende Digitalisierung von Fahrzeugarchitekturen und der regulatorische Fokus auf Fahrzeugvernetzung beschleunigen den Einsatz drahtloser Technologien im Automobilsektor.

Welche Region hält den größten Anteil am Markt für drahtlose Konnektivität?

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 40,8 % den Markt für drahtlose Konnektivität. Treiber dieses Wachstums waren der starke Ausbau von Wi-Fi 6/6E, Bluetooth 5X, 5G-Infrastruktur und fortschrittlichen IoT-Ökosystemen in den USA und Kanada. Die hohe Akzeptanz vernetzter Geräte, Smart-Home-Technologien, industrieller IoT-Plattformen und cloudbasierter Kommunikationssysteme treibt die regionale Nachfrage weiterhin an.

- Führende Unternehmen wie Qualcomm Technologies, Inc., Broadcom Inc. und Texas Instruments Incorporated bringen kontinuierlich fortschrittliche Multi-Protokoll-Chipsätze, HF-Frontend-Module und sichere Verbindungsplattformen auf den Markt und stärken damit ihre technologische Führungsrolle.

- Eine starke Telekommunikationsinfrastruktur, der frühe 5G-Ausbau, hohe Ausgaben für Forschung und Entwicklung sowie die rasche digitale Transformation in Unternehmen festigen die dominante Marktposition Nordamerikas zusätzlich.

Einblick in den US-Markt für drahtlose Konnektivität

Die USA sind der größte Marktteilnehmer in Nordamerika. Dies wird durch umfassende Innovationen im Halbleiterbereich, den großflächigen 5G-Ausbau und die breite Integration von Funkmodulen in der Automobilindustrie, im Gesundheitswesen, in der Unterhaltungselektronik und in der industriellen Automatisierung begünstigt. Die zunehmende Entwicklung KI-fähiger Edge-Geräte, Konnektivitätssysteme für Elektrofahrzeuge, Smart-City-Netzwerke und Cloud-Plattformen für Unternehmen verstärkt die Nachfrage nach drahtlosen Hochgeschwindigkeitslösungen mit geringer Latenz. Die Präsenz führender Chiphersteller, ein starkes Startup-Ökosystem und kontinuierliche Investitionen in die Telekommunikationsinfrastruktur der nächsten Generation treiben das nachhaltige Marktwachstum voran.

Einblick in den kanadischen Markt für drahtlose Konnektivität

Kanada trägt maßgeblich zum regionalen Wachstum bei, angetrieben durch die zunehmende Verbreitung des Internets der Dinge (IoT), die Modernisierung der Telekommunikation und den verstärkten Ausbau intelligenter Infrastrukturprojekte. Der steigende Einsatz drahtloser Module in der Gesundheitsüberwachung, der industriellen Automatisierung und in Energiemanagementsystemen sorgt für eine stabile Nachfrage. Staatlich geförderte Initiativen zur digitalen Transformation, leistungsstarke Forschungseinrichtungen und die wachsende 5G-Abdeckung beschleunigen die Einführung drahtloser Konnektivität in kommerziellen und öffentlichen Anwendungen zusätzlich.

Markt für drahtlose Konnektivität im asiatisch-pazifischen Raum

Für den asiatisch-pazifischen Raum wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,36 % das schnellste Wachstum prognostiziert. Treiber dieser Entwicklung sind der rasante Ausbau der Halbleiterfertigung, der großflächige 5G-Netzausbau und die starke Produktion von Unterhaltungselektronik in China, Japan, Indien, Südkorea und Südostasien. Die massive Produktion von Smartphones, IoT-Geräten, Automobilelektronik und Industriesensoren steigert die Nachfrage nach kosteneffizienten und skalierbaren drahtlosen Technologien erheblich. Steigende Investitionen in KI-Hardware, intelligente Fertigung und digitale Infrastruktur beschleunigen das regionale Marktwachstum zusätzlich.

Einblick in den chinesischen Markt für drahtlose Konnektivität

China ist aufgrund seiner dominanten Elektronikfertigung und des aggressiven Ausbaus der 5G-Infrastruktur führend in der Asien-Pazifik-Region. Die starke staatliche Förderung der Halbleiter-Eigenversorgung, der IoT-Entwicklung und von Smart-City-Initiativen treibt die hohe Verbreitung von Wi-Fi-, Mobilfunk-M2M- und LPWAN-Technologien voran. Wettbewerbsfähige Produktionskapazitäten und eine hohe Binnennachfrage stärken Chinas Position im globalen Ökosystem der drahtlosen Konnektivität.

Einblick in den japanischen Markt für drahtlose Konnektivität

Japan verzeichnet ein stetiges Wachstum, gestützt durch fortschrittliche Telekommunikationsnetze, Innovationen in der Automobilindustrie und die Entwicklung von Robotern. Die zunehmende Integration drahtloser Kommunikation in vernetzte Fahrzeuge, intelligente Fabriken und Gesundheitssysteme treibt die Nachfrage an. Der Fokus auf Zuverlässigkeit, Hochgeschwindigkeits-Kommunikationsstandards und Präzisionstechnik sichert das langfristige Marktwachstum.

Einblick in den indischen Markt für drahtlose Konnektivität

Indien entwickelt sich zu einem Wachstumsmarkt, angetrieben durch die zunehmende Verbreitung von Smartphones, staatlich geförderte Digitalisierungsprogramme und den wachsenden Einsatz von IoT-Lösungen. Das Wachstum der Telekommunikationsinfrastruktur, die Vernetzung von Elektrofahrzeugen und die industrielle Automatisierung verstärken die Nachfrage nach drahtlosen Chipsätzen und Modulen. Der Ausbau von Halbleiter-Designzentren und die Startup-Ökosysteme tragen zusätzlich zur Marktbeschleunigung bei.

Einblick in den südkoreanischen Markt für drahtlose Konnektivität

Südkorea leistet dank seiner führenden Rolle im 5G-Bereich, seiner fortschrittlichen Halbleiterfertigung und der hohen Verbreitung intelligenter Unterhaltungselektronik einen bedeutenden Beitrag. Rasante Innovationen bei KI-Prozessoren, Speicherbausteinen und vernetzten Automobilplattformen verstärken die Abhängigkeit von leistungsstarken drahtlosen Lösungen. Technologische Fortschritte und die exportorientierte Elektronikproduktion stärken weiterhin das regionale Wachstum.

Welche sind die führenden Unternehmen auf dem Markt für drahtlose Konnektivität?

Die Branche für drahtlose Konnektivität wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Intel Corporation (USA)

- Texas Instruments Incorporated (USA)

- Qualcomm Technologies, Inc. (USA)

- Broadcom Inc. (USA)

- STMicroelectronics (Schweiz)

- NXP Semiconductors (Niederlande)

- Microchip Technology Inc. (USA)

- MediaTek Inc. (Taiwan)

- Cypress Semiconductor Corporation (USA)

- Renesas Electronics Corporation (Japan)

- EnOcean GmbH (Deutschland)

- NEXCOM International Co., Ltd. (Taiwan)

- Skyworks Solutions, Inc. (USA)

- Murata Manufacturing Co., Ltd. (Japan)

- Marvell Technology, Inc. (USA)

- Nordic Semiconductor ASA (Norwegen)

- ESPRESSIF SYSTEMS (SHANGHAI) CO., LTD. (China)

- CEVA, Inc. (USA)

- Quantenna Communications, Inc. (USA)

- PERASO TECHNOLOGIES INC. (Kanada)

- Panasonic Corporation (Japan)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für drahtlose Konnektivität?

- Im Mai 2024 kündigte AST SpaceMobile Pläne an, fünf kommerzielle Satelliten in eine niedrige Erdumlaufbahn zu bringen, um ein weltraumgestütztes Breitbandnetz zu ermöglichen, das über das AT&T-Netz direkt mit Mobiltelefonen verbunden ist. Dadurch wird die globale Direktverbindung zu Endgeräten gestärkt und die Netzabdeckung in abgelegenen und unterversorgten Regionen erweitert, wodurch die Entwicklung der satellitengestützten drahtlosen Kommunikation weltweit beschleunigt wird.

- Im Mai 2024 ging Lightstorm eine strategische Zusammenarbeit mit Console Connect ein, um die Netzwerkkonnektivität und den nahtlosen Cloud-Zugriff in mehr als 180 Rechenzentren weltweit zu verbessern, die digitale Infrastruktur von Unternehmen zu optimieren und skalierbare, bedarfsgerechte Konnektivitätslösungen für Unternehmen weltweit zu ermöglichen.

- Im Mai 2024 kündigte Elisa die Einführung neuer 5G-Standalone-Breitbandabonnements für Unternehmen und Privatkunden an. Diese ermöglichen fortschrittliche 5G-Funktionen wie extrem niedrige Latenz und Network Slicing, schaffen so bessere Geschäftsmöglichkeiten und beschleunigen die Einführung der drahtlosen Technologie der nächsten Generation.

- Im Mai 2024 brachte Blues in Zusammenarbeit mit Arduino auf der Automate in Chicago das Erweiterungsmodul „Blues Wireless for Arduino Opta“ auf den Markt. Dieses Modul erweitert die Konnektivitätsmöglichkeiten der Arduino Opta Mikro-SPS und ermöglicht eine effizientere Integration des industriellen IoT. Dadurch werden drahtlosbasierte Automatisierungslösungen in intelligenten Fertigungsumgebungen gestärkt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.