Global Wireless Medical Device Connectivity Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.11 Billion

USD

23.28 Billion

2025

2033

USD

4.11 Billion

USD

23.28 Billion

2025

2033

| 2026 –2033 | |

| USD 4.11 Billion | |

| USD 23.28 Billion | |

| % | |

|

Global Wireless Medical Device Connectivity Market, By Component (Wi-Fi Hardware, Wireless Medical Telemetry Hardware, und Bluetooth Hardware), Gerätetyp (Zufriedene Überwachungseinrichtungen, Infusionspumpen, Ventilatoren, Imaging Devices, tragbare medizinische Geräte und andere), Anwendung (Remote Patient Monitoring, Klinische Überwachung, Asset Tracking & Management, Telemedizin, Healthcare Data Management, und andere), End-User Health Center (Hoscare) Industrietrends und Prognosen bis 2033

Markt für drahtlose medizinische GeräteverbindungÜberblick

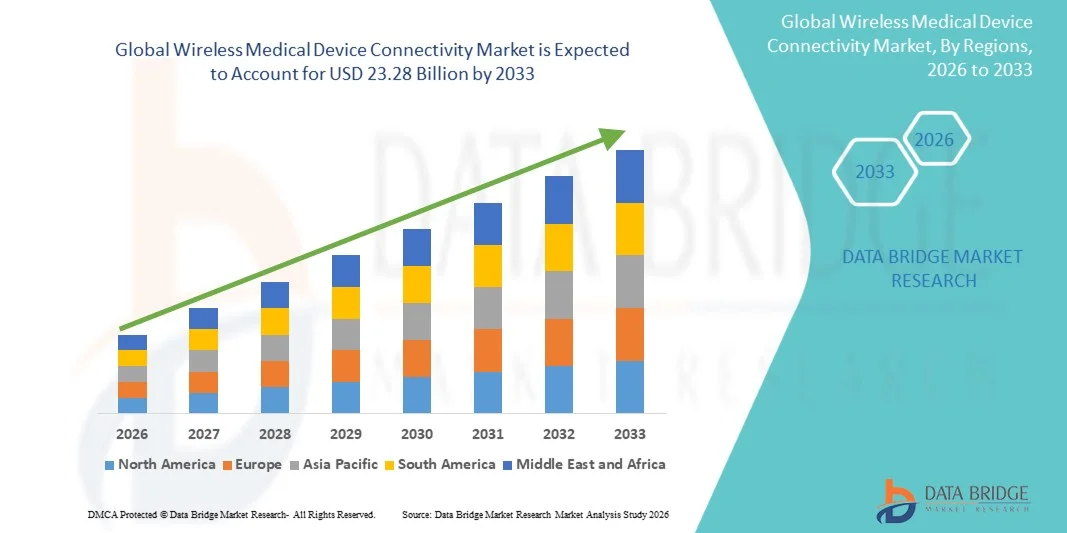

Der Wireless Medical Device Connectivity Market wurde bei4,11 Milliarden USD in 2025und wird zu erreichen23,28 Milliarden USD bis 2033, in einemCAGR von 24,21% von 2026 bis 2033. Der Markt zeigt ein stetiges Wachstum, das durch die zunehmende Übernahme von vernetzten Gesundheitstechnologien, die steigende Nachfrage nach Echtzeit-Patientenüberwachung und die zunehmende Integration von drahtlosen Kommunikationslösungen in Krankenhäusern, Kliniken und Heimkrankenhäusern verursacht wird.

Die zunehmende Prävalenz von chronischen Krankheiten, verbunden mit der Notwendigkeit von effizienten klinischen Workflows und verbesserten Patientenergebnissen, ermutigt Gesundheitsdienstleister, fortschrittliche Connectivity-Plattformen bereitzustellen, die einen nahtlosen Datenaustausch zwischen medizinischen Geräten und Gesundheitsinformationssystemen ermöglichen. Technologien wie Wi-Fi, Bluetooth, zelluläre Netzwerke und Cloud-basierte Konnektivität werden zunehmend in Patientenmonitore, Infusionspumpen, verschleißfähige Geräte und Fernüberwachungslösungen integriert, die kontinuierliche Pflegeunterstützung, verbesserte Interoperabilität und datengesteuerte klinische Entscheidungsfindung unterstützen.

Trends und Einblicke

- Nordamerika dominierte den Wireless Medical Device Connectivity Market mit dem größten Umsatzanteil von 38,42% im Jahr 2025, unterstützt durch fortschrittliche IT-Infrastruktur im Gesundheitswesen, hohe Übernahme von vernetzten medizinischen Geräten und günstige regulatorische Initiativen zur Interoperabilität.

- Das Segment Wi-Fi Hardware führte den Markt mit einem Anteil von 46,82% im Jahr 2025, angetrieben durch seinen weit verbreiteten Einsatz in Krankenhäusern, Kliniken und Gesundheitsnetzwerken für die schnelle und zuverlässige medizinische Datenübertragung.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einem CAGR von 8,1% von 2026 bis 2033 sein, die durch den Ausbau von Gesundheits-Digitalisierungsprogrammen, wachsende Investitionen in Smart Hospitals und die zunehmende Übernahme von Remote-Patienten Monitoring-Lösungen betrieben wird.

- Bluetooth Hardware sind die am schnellsten wachsende Komponente, die für die Registrierung eines CAGR von 9,1% projiziert wird und den Anstieg der Einführung von tragbaren medizinischen Geräten und entfernten Patientenüberwachungslösungen widerspiegelt.

- Das Segment Patient Monitoring Devices dominierte die Kategorie Gerätetyp mit einem Umsatzanteil von 39,85% im Jahr 2025, was durch die zunehmende Notwendigkeit einer kontinuierlichen Überwachung von Vitalzeichen in Krankenhäusern, kritischen Pflegeeinheiten und Heimpflege-Einstellungen führte.

- Die klinische Überwachung entfiel auf 34,72% des Marktes, bevorzugt durch die umfangreiche Nutzung von angeschlossenen medizinischen Geräten über Krankenhäuser und Gesundheitseinrichtungen.

- Das Segment Remote Patient Monitoring ist die am schnellsten wachsende Anwendungskategorie, mit einem CAGR von 9,4%, angetrieben durch die globale Verschiebung in Richtung dezentraler Gesundheitsversorgung.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 4.11 Milliarden

- Voraussichtlicher Marktwert (2033): USD 23.28 Milliarden

- Prognose CAGR (2026–2033): 24,21%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Report Scope und Wireless Medical Device Connectivity MarketSegment

|

Attribute |

Kabelloses medizinisches Gerät Connectivity KeyMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

·GE HealthCare(US) ·Medtronic(Irland) ·Masimo Corporation(US) ·Drägerwerk AG & Co. KGaA(Deutschland) ·NIHON KOHDEN CORPORATION(Japan) · Baxter (USA) · Stryker (USA) · Mindray Medical International Limited (China) · Spacelabs Healthcare (US) · OSI Systems, Inc. (USA) · ZOLL Medical Corporation (USA) · Fukuda Denshi Co., Ltd. (Japan) · CONTEC MEDICAL SYSTEMS CO., LTD. (China) · OMRON Healthcare Co., Ltd. (Japan) · iRhythm Technologies, Inc. (USA) · Biotronik SE & Co. KG (Deutschland) · Abbott (USA) · F. Hoffmann-La Roche AG (Schweiz) · Koninklijke Philips N.V. (Niederlande) |

|

Marktmöglichkeiten |

· Erweitern der Einführung von Krankenhaus-zu-Haus- und Remote-Patientenüberwachungsprogrammen · wachsende Nachfrage nach Interoperabilität zwischen medizinischen Geräten, elektronischen Gesundheitsakten (EHR) und Cloud-basierten Gesundheitssystemen · Erhöhung des Einsatzes von tragbaren und implantierbaren angeschlossenen medizinischen Geräten |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Wireless Medical Device Connectivity Market Trends

Trend: Rising Adoption von Remote Patient Monitoring und Connected Care

Healthcare-Anbieter übernehmen zunehmend kabellose medizinische Geräte-Konnektivitätslösungen, um die kontinuierliche Patientenüberwachung zu unterstützen, die Pflegekoordination zu verbessern und die Krankenhaus-Zulassungen zu reduzieren, ohne dass häufige Personenbesuche erforderlich sind. Die Integration von vernetzten Wearables, drahtlosen Patientenmonitoren und Cloud-basierten Gesundheitsplattformen ermöglicht eine nahtlose Übertragung von klinischen Daten für zeitnahe Eingriffe und fundierte Entscheidungsfindung. Krankenhäuser, Heimversorgungsanbieter und Tele-Gesundheits-Netzwerke nutzen in ähnlicher Weise Connectivity-Technologien, um datengesteuerte Pflegepfade zu liefern, während Fortschritte in Wi-Fi, Bluetooth und zellularen Netzwerken zuverlässige Umgebungen schaffen, die die Anforderungen an die klinische Überwachung in der realen Welt eng unterstützen. So erweiterte Masimo im Januar 2025 die vernetzten Patientenüberwachungsfunktionen durch verbesserte kabellose Datenintegrationslösungen und unterstützt die Echtzeit-Patientenüberwachung über akute und entfernte Pflegeeinstellungen.

Wireless Medical Device Connectivity Market Dynamics

Schlüsselmarkttreiber: steigende Nachfrage nach interoperablen und Echtzeit-Gesundheitsdatenaustausch

Die schnelle Digitalisierung von Gesundheitssystemen und die zunehmende Einführung von elektronischen Gesundheitsdaten haben erhebliche Anforderungen an kabellose medizinische Geräte-Konnektivitätsplattformen geschaffen, die eine nahtlose Datenfreigabe, eine Geräteinteroperabilität und eine Echtzeit-Kliniksicht in den Pflegeumgebungen ermöglichen. Krankenhäuser, Gesundheitsnetzwerke und Technologieanbieter setzen Konnektivitätslösungen als Kernbestandteil ihrer digitalen Transformationsstrategien ein, reduzieren Arbeitsflussineffizienzen, beschleunigen die klinische Entscheidungsfindung und verbessern die Patientensicherheit durch ständigen Zugang zu handlungsfähigen Gesundheitsinformationen. Zum Beispiel im Februar 2025 verstärkte GE HealthCare sein vernetztes Pflege-Ökosystem durch die Verbesserung der Interoperabilität zwischen drahtlosen medizinischen Geräten und Krankenhausinformationssystemen und unterstützte optimierte klinische Operationen.

Key Restraint/Challenge: Cybersecurity Risiken und komplexe Regulatory Compliance Anforderungen

Eine wesentliche Zurückhaltung im Wireless Medical Device Connectivity Market ist die wachsende Sorge um Cybersicherheitslücken und die Einhaltung der sich entwickelnden Gesundheitsvorschriften. Moderne Vernetzungsökosysteme integrieren mehrere Geräte, drahtlose Kommunikationsprotokolle, Cloud-Plattformen und Gesundheitsdatenbanken, die erhebliche Investitionen in Sicherheitsinfrastruktur, Risikomanagement und laufende Überwachung erfordern. Die Komplexität der Aufrechterhaltung einer sicheren Datenübertragung, des Schutzes von Patienteninformationen und der Erfüllung regionaler Regulierungsstandards kann Adoptionsherausforderungen für Gesundheitsdienstleister, Gerätehersteller und kleinere Gesundheitsorganisationen schaffen.

So haben beispielsweise im Jahr 2024 Regulierungsbehörden in ganz Nordamerika und Europa eine verstärkte Kontrolle der vernetzten Anforderungen an die Cybersicherheit von Medizinprodukten und die umfassendere Herausforderung, sichere und konforme Ökosysteme für die drahtlose Gesundheitsversorgung zu gewährleisten.

Key Market Opportunity: Erweiterung der Heimgesundheit und vernetzte medizinische Ökosysteme

Die Erweiterung der hauseigenen Gesundheitsdienste und vernetzten medizinischen Ökosysteme bietet eine bedeutende Marktchance. Erweiterte drahtlose Verbindungsplattformen können eine kontinuierliche Fernüberwachung unterstützen, eine nahtlose Integration mehrerer medizinischer Geräte ermöglichen und einen Echtzeit-Zugang zu Patientengesundheitsinformationen über verteilte Pflegeeinstellungen ermöglichen. Die Entwicklung von Cloud-fähigen Gesundheitsinfrastrukturen und drahtlosen Technologien der nächsten Generation erweitert den Zugang zu vernetzten Pflegelösungen und eröffnet Wachstumschancen in Schwellen- und Unterhaltsmärkten weltweit. Zum Beispiel im März 2025 erweiterte Philips vernetzte Pflegeinitiativen, die sich auf Remote-Patienten-Management- und Home-basierte Überwachungslösungen konzentrierten, um die wachsende Chance für drahtlose medizinische Geräte-Konnektivitätsplattformen zu stärken.

Wireless Medical Device Connectivity Market Scope

Der Markt für drahtlose medizinische Gerätekonnektivität wird auf Basis von Komponenten, Gerätetyp, Anwendung und Endbenutzer segmentiert.

- Von der Komponente

Auf Basis der Komponente wird der Wireless Medical Device Connectivity Market in Wi-Fi Hardware, drahtlose medizinische Telemetrie-Hardware und Bluetooth-Hardware segmentiert. Das Segment Wi-Fi Hardware dominierte den Markt mit einem geschätzten Anteil von 46,28% im Jahr 2025, aufgrund seiner weit verbreiteten Bereitstellung in Krankenhäusern, Kliniken und Gesundheitsnetzwerken für die schnelle und zuverlässige medizinische Datenübertragung. WLAN-Konnektivität unterstützt die nahtlose Integration zwischen medizinischen Geräten, elektronischen Gesundheitsdaten und Krankenhausinformationssystemen. Gesundheitseinrichtungen bevorzugen Wi-Fi-Infrastruktur aufgrund seiner Skalierbarkeit und der Fähigkeit, große Mengen von Patientendaten zu verarbeiten. Die Technologie ermöglicht eine Echtzeitüberwachung und einen schnellen Zugang zu kritischen klinischen Informationen. Die zunehmenden Investitionen in intelligente Krankenhäuser und vernetzte Gesundheitsökosysteme unterstützen die Adoption weiter. Die breite Kompatibilität mit der bestehenden IT-Infrastruktur im Gesundheitswesen verstärkt weiterhin ihre Marktführerschaft.

Das Segment Bluetooth Hardware wird mit einem CAGR von 9,1% von 2026 bis 2033 das schnellste Wachstum registrieren, das durch die zunehmende Übernahme von tragbaren medizinischen Geräten und entfernten Patientenüberwachungslösungen angetrieben wird. Die Bluetooth-Technologie bietet einen geringen Stromverbrauch und ist damit ideal für batteriebetriebene Gesundheitsgeräte. Kontinuierliche Fortschritte in den Standards Bluetooth Low Energy (BLE) verbessern die Konnektivitätsleistung und Gerätesicherheit. Die zunehmende Vorliebe für Anwendungen im Gesundheitswesen und im Bereich der mobilen Gesundheit ist die Beschleunigung der Nachfrage. Healthcare-Anbieter nutzen zunehmend Bluetooth-fähige Geräte, um das kontinuierliche Patientenengagement und die Überwachung zu unterstützen. Es wird erwartet, dass die Verbraucher mit vernetzten Gesundheitstechnologien weiter expandieren.

- Mit Gerätetyp

Auf Basis des Gerätetyps wird der Wireless Medical Device Connectivity Market in Patientenüberwachungseinrichtungen, Infusionspumpen, Ventilatoren, Abbildungsgeräte, tragbare medizinische Geräte und andere segmentiert. Das Segment Patient Monitoring Devices führte den Markt mit einem geschätzten Anteil von 39,85% im Jahr 2025, angetrieben durch die wachsende Notwendigkeit einer kontinuierlichen Überwachung von Vitalzeichen in Krankenhäusern, kritischen Pflegeeinheiten und Heimgesundheitseinstellungen. Diese Geräte erzeugen Echtzeit-Klinikdaten, die eine zuverlässige drahtlose Vernetzung für ein effektives Patientenmanagement erfordern. Die zunehmende Prävalenz von chronischen Krankheiten und alternden Populationen erhöht die Nachfrage deutlich. Healthcare-Anbieter verlassen sich auf vernetzte Überwachungssysteme, um klinische Ergebnisse zu verbessern und Reaktionszeiten zu reduzieren. Die Integration fortschrittlicher Analytik- und Cloud-Plattformen verbessert die Überwachungsfähigkeit. Die starke Nachfrage nach Fernpflege und vernetzten Gesundheitsdiensten unterstützt weiterhin die Segmentherrschaft.

Das Segment Wearable Medical Devices wird erwartet, dass das schnellste Wachstum bei einem CAGR von 8,8% von 2026 bis 2033, angetrieben durch die zunehmende Verbraucherannahme von vernetzten Gesundheits- und Fitness-Technologien. Wearable Geräte ermöglichen eine kontinuierliche Verfolgung von Gesundheitsparametern und unterstützen Remote-Patientenüberwachungsinitiativen. Fortschritte in Sensortechnologien und drahtlose Kommunikation verbessern die Gerätegenauigkeit und Funktionalität. Gesundheitsorganisationen setzen zunehmend Wearables in chronische Krankheitsmanagementprogramme ein. Die Sensibilisierung für präventive Gesundheitsversorgung und personalisierte Medizin wird die Adoption weiter beschleunigen. Das Segment profitiert auch von wachsenden Investitionen in die digitale Gesundheits- und Telegesundheitsinfrastruktur.

- Anwendung

Auf Basis der Anwendung wird der Wireless Medical Device Connectivity Market in Remote-Patientenüberwachung, klinische Überwachung, Asset Tracking & Management, Telemedizin, Healthcare-Datenmanagement und andere segmentiert. Das Segment Clinical Monitoring dominierte den Markt mit einem geschätzten Anteil von 34,72% im Jahr 2025, aufgrund der umfangreichen Nutzung angeschlossener medizinischer Geräte über Krankenhäuser und Gesundheitseinrichtungen. Die drahtlose Vernetzung ermöglicht eine kontinuierliche Übermittlung von Patienteninformationen an Kliniker und unterstützt zeitnahe Diagnose- und Behandlungsentscheidungen. Die steigenden Patientenmengen und die zunehmende Gesundheitswesen-Digitalisierung treiben die Nachfrage nach effizienten Überwachungssystemen. Krankenhäuser investieren stark in integrierte Connectivity-Lösungen, um die Workflow-Effizienz und Pflegequalität zu verbessern. Das Segment profitiert auch von regulatorischen Initiativen zur Förderung der Interoperabilität im Gesundheitswesen. Kontinuierliche Fortschritte in vernetzten Überwachungstechnologien verstärken die Marktposition weiter.

Das Segment Remote Patient Monitoring wird das schnellste Wachstum bei einem CAGR von 9,4% von 2026 bis 2033, angetrieben durch die globale Verschiebung in Richtung dezentraler Gesundheitsversorgung, registrieren. Fernüberwachungslösungen ermöglichen es Gesundheitsdienstleistern, Patientengesundheitsbedingungen außerhalb traditioneller klinischer Umgebungen zu verfolgen. Die zunehmende Prävalenz chronischer Krankheiten stellt eine starke Nachfrage nach einer kontinuierlichen hausbasierten Überwachung dar. Fortschritte in der drahtlosen Kommunikationstechnologien verbessern die Daten Zugänglichkeit und Pflegekoordination. Healthcare-Systeme übernehmen zunehmend RPM-Lösungen, um die Spitalisierungsraten und die Gesundheitskosten zu reduzieren. Die zunehmende Akzeptanz von Telekommunikationsdienstleistungen wird voraussichtlich das Segmentwachstum weiter beschleunigen.

- Von End-User

Auf Basis des Endverbrauchers wird der Wireless Medical Device Connectivity Market in Krankenhäuser, Heimmedizin, diagnostische Zentren und Krankenpflege segmentiert. Das Segment Hospitals entfiel auf den größten Marktanteil von 57,24% im Jahr 2025, unterstützt durch umfangreiche Bereitstellung von vernetzten medizinischen Geräten und IT-Systemen im Gesundheitswesen. Krankenhäuser benötigen robuste Verbindungslösungen, um große Mengen an Patientendaten zu verwalten und kritische klinische Operationen zu unterstützen. Zunehmende Investitionen in die digitale Gesundheitsinfrastruktur treiben die Akzeptanz in den Gesundheitseinrichtungen. Die drahtlose Vernetzung verbessert die Workflow-Effizienz, erhöht die Patientensicherheit und unterstützt die Interoperabilität unter medizinischen Systemen. Die zunehmende Umsetzung intelligenter Krankenhausinitiativen verstärkt die Nachfrage. Das Segment profitiert weiterhin von hohen Ausgaben für die Gesundheitsversorgung und Technologiemodernisierung.

Das Segment Home Healthcare wird voraussichtlich die am schnellsten wachsende Endbenutzerkategorie bei einer CAGR von 9,0% von 2026 bis 2033 sein, die durch steigende Nachfrage nach patientenzentrierten und kostengünstigen Pflegemodellen angetrieben wird. Wireless-Konnektivitätstechnologien ermöglichen medizinische Fachkräfte, Patienten fern zu überwachen und gleichzeitig die Notwendigkeit von Krankenhausbesuchen zu reduzieren. Die zunehmende ältere Bevölkerung und die Prävalenz chronischer Krankheiten verursachen eine starke Nachfrage nach hausbasierten Pflegelösungen. Vernetzte medizinische Geräte unterstützen eine kontinuierliche Überwachung und zeitnahe Eingriffe in nicht-klinische Einstellungen. Technologische Fortschritte verbessern die Zuverlässigkeit und Zugänglichkeit von Heim-Krankheitssystemen. Die Ausweitung der Rückerstattungsunterstützung und die zunehmende Akzeptanz von Fernpflegediensten tragen zu einem schnellen Segmentwachstum bei.

Wireless Medical Device Connectivity Market Regionale Analyse

Nordamerika dominierte den Wireless Medical Device Connectivity Market mit dem größten Umsatzanteil von 38,42% im Jahr 2025, unterstützt durch fortschrittliche IT-Infrastruktur im Gesundheitswesen, hohe Übernahme von vernetzten medizinischen Geräten und günstige regulatorische Initiativen zur Interoperabilität. Die Region profitiert auch von günstigen Interoperabilitätsinitiativen, einer hohen Auslastung von entfernten Patientenüberwachungslösungen und der Präsenz führender Hersteller von Medizinprodukten und Anbietern von Gesundheitstechnik. Die wachsende Nachfrage nach Echtzeit-Klinikdatenaustausch, die Ausweitung von Telegesundheitsdiensten und die zunehmende Integration von drahtlosen Verbindungen in Krankenhäuser, Heimgesundheit und klinische Pflegeumgebungen stärken weiterhin die Führungsposition Nordamerikas im globalen Markt.

US Wireless Medical Device Connectivity Market Insight

Der US-amerikanische Markt für drahtlose medizinische Gerätekonnektivität ist ein starkes Wachstum durch steigende Investitionen in die digitale Gesundheitsinfrastruktur, Remote-Patientenüberwachungsprogramme und vernetzte medizinische Technologien. Das fortschrittliche Gesundheits-Ökosystem des Landes sowie die zunehmende Übernahme von Cloud-fähige, IoT-basierte und interoperable Connectivity-Lösungen treiben die Nachfrage in Krankenhäusern, Kliniken und Heim-Krankenhäusern. Darüber hinaus ist die zunehmende Betonung auf die Verbesserung der Patientenergebnisse und die Verbesserung der klinischen Workflow-Effizienz die Beschleunigung der drahtlosen Konnektivität über medizinische Anbieter und medizinische Gerätehersteller hinweg.

Europa Wireless Medical Device Connectivity Market Insight

Der europäische Markt für drahtlose medizinische Geräte-Konnektivität ist nach wie vor ein wichtiger Beitrag zum globalen Umsatz, der von starken Initiativen zur Digitalisierung im Gesundheitswesen, technologischer Innovation und hoher Nachfrage nach vernetzten Pflegelösungen angetrieben wird. Der weit verbreitete Einsatz von drahtlosen medizinischen Geräten in Krankenhäusern, Fernüberwachungs- und Gesundheitsinformationssystemen unterstützt die Markterweiterung in der gesamten Region. Die zunehmenden Investitionen in die Interoperabilitätstechnologien im Gesundheitswesen sowie strenge Vorschriften für das Datenmanagement und eine hochentwickelte Gesundheitsinfrastruktur verbessern die Einführung von drahtlosen medizinischen Geräten in ganz Europa.

U.K. Wireless Medical Device Connectivity Market Insight

Der US-amerikanische Markt für drahtlose medizinische Geräte-Konnektivität erlebt ein stetiges Wachstum, unterstützt durch die steigende Einführung von vernetzten Gesundheitstechnologien, Fernüberwachungssystemen und digitalen Patientenversorgungsplattformen. Zunehmende Investitionen in fortschrittliche IT-Infrastruktur im Gesundheitswesen und wachsende Nachfrage nach effizienten, datengetriebenen Gesundheitsversorgungslösungen tragen zum Marktwachstum bei. Darüber hinaus verbessert die Integration von Cloud Computing, künstlicher Intelligenz und drahtloser Kommunikationstechnologien die Konnektivitätsleistung und die klinische Effizienz und positioniert die U.K. als ein wichtiger Innovationskern in der drahtlosen Gesundheitstechnologie.

Deutschland Wireless Medical Device Connectivity Market Insight

Der deutsche Markt für drahtlose medizinische Gerätekonnektivität erweitert sich aufgrund der starken Gesundheitsinfrastruktur, fortschrittlicher medizinischer Technologien und der zunehmenden Einführung vernetzter Gesundheitslösungen der nächsten Generation stetig. Healthcare-Anbieter, medizinische Geräteunternehmen und Forschungseinrichtungen nutzen zunehmend drahtlose Verbindungsplattformen für die Patientenüberwachung, den klinischen Datenaustausch und das Gesundheitsmanagement. Kontinuierliche Weiterentwicklungen in Interoperabilitätslösungen, Cloud-Integration und drahtlose Kommunikationstechnologien sowie starke Regierungsfokussionen zur Gesundheitsmodernisierung und Innovation treiben das Marktwachstum in Deutschland weiter voran.

Asien-Pazifik Wireless Medical Device Connectivity Market Insight

Der asiatisch-pazifische Markt für drahtlose medizinische Geräte-Konnektivität wird erwartet, dass ein schnelles Wachstum zu verzeichnen ist, das durch die zunehmende Digitalisierung des Gesundheitswesens, die Ausweitung der medizinischen Infrastruktur und steigende Investitionen in vernetzte Gesundheitstechnologien in Ländern wie China, Indien und Japan verursacht wird. Das zunehmende Bewusstsein für die Remote-Patienten-Überwachung, die zunehmende Einführung fortschrittlicher drahtloser Verbindungslösungen und die steigende Nachfrage nach skalierbaren und kostengünstigen Gesundheitssystemen unterstützen die regionale Markterweiterung. Darüber hinaus beschleunigt die zunehmende Präsenz von Gesundheitswesen-Technologie-Anbietern und digitalen Gesundheitsinitiativen die Einführung von drahtlosen Verbindungen in den Bereichen der klinischen und der Pflege.

Japan Wireless Medical Device Connectivity Market Insight

Der japanische Markt für drahtlose medizinische Gerätekonnektivität zeigt durch steigende Investitionen in digitale Gesundheitstechnologien, medizinische Innovation und Patientenüberwachungsinitiativen ein konsequentes Wachstum. Healthcare-Organisationen, Medizinproduktehersteller und Forschungsinstitute übernehmen zunehmend fortschrittliche drahtlose Verbindungslösungen für die klinische Überwachung, das Datenmanagement und die Fernpflegeanwendungen. Zudem tragen die zunehmende Integration von IoT-fähigen Gesundheitsgeräten und der Fokus des Landes auf effiziente und qualitativ hochwertige Gesundheitsversorgungssysteme zum Marktwachstum bei.

China Wireless Medical Device Connectivity Market Insight

Der Markt für drahtlose medizinische Geräte-Konnektivität in China wächst rasant, angetrieben durch die Erhöhung der Gesundheitsmodernisierung, die Erweiterung der Gesundheitsinfrastruktur und die steigende Regierung konzentrieren sich auf die digitale Gesundheitstransformation. Die zunehmende Übernahme von Cloud-fähigen und IoT-basierten Konnektivitätsplattformen in Krankenhäusern, Kliniken und Heimgesundheitsumgebungen erhöht den Marktbedarf deutlich. Darüber hinaus stellen steigende Investitionen in die Gesundheitstechnologie, zunehmendes Bewusstsein für vernetzte Pflegelösungen und schnelle technologische Fortschritte China als einer der am schnellsten wachsenden Märkte für drahtlose medizinische Gerätekonnektivität weltweit.

Wireless Medical Device Connectivity Market Share

Die kabellose Medizingeräte-Konnektivitätsindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- GE HealthCare (USA)

- Medtronic (Irland)

- Masimo Corporation (USA)

- Drägerwerk AG & Co. KGaA (Deutschland)

- NIHON KOHDEN CORPORATION (Japan)

- Baxter (USA)

- Stryker (USA)

- Mindray Medical International Limited (China)

- Spacelabs Healthcare (USA)

- OSI Systems, Inc. (USA)

- ZOLL Medical Corporation (USA)

- Fukuda Denshi Co., Ltd. (Japan)

- CONTEC MEDICAL SYSTEMS CO., LTD. (China)

- OMRON Healthcare Co., Ltd. (Japan)

- iRhythm Technologies, Inc. (USA)

- Biotronik SE & Co. KG (Deutschland)

- Abbott (USA)

- Hoffmann-La Roche AG (Schweiz)

- Koninklijke Philips N.V. (Niederländische)

Neueste Entwicklungen im Bereich Wireless Medical Device Connectivity Market

- Im April 2024 kündigte GE HealthCare die FDA-Freigabe für seinen Portrait VSM an, der Vitalzeichenmonitor angeschlossen ist, um sein Portfolio für die drahtlose Patientenüberwachung zu stärken. Das tragbare Gerät ermöglicht es den Klinikern, durch eine integrierte Verbindungsplattform, die effiziente klinische Workflows unterstützt, Vitalzeichen für Patienten zu erfassen, zu sehen und zu verwalten. Der Monitor verbessert die Patientenmobilität und gewährleistet einen kontinuierlichen Zugang zu kritischen Gesundheitsinformationen. Dieser Start unterstreicht das Engagement von GE HealthCare für die Entwicklung vernetzter Technologien für die Pflege und die drahtlose Gesundheitsversorgung

- Im Februar 2024 kündigte GE HealthCare die Freigabe der FDA für Novii+ an Wireless Patch-Lösung, erweiterte Förderfähigkeit auf etwa 95% aller förderfähigen Geburten in den USA. Das drahtlose Überwachungssystem ermöglicht ein kontinuierliches Tracking der fetalen Herzfrequenz, der mütterlichen Herzfrequenz und der Uterinaktivität und ermöglicht gleichzeitig eine größere Patientenmobilität während der Arbeit. Die Lösung verbessert die drahtlose Datenübertragung und die klinische Überwachung in den Mutterschaftspflegeeinstellungen. Diese Entwicklung unterstreicht die zunehmende Einführung vernetzter Überwachungstechnologien zur Verbesserung der Patientenerfahrung und Gesundheitsergebnisse

- Im Februar 2024 kündigten GE HealthCare und Biofourmis eine strategische Zusammenarbeit an, um vernetzte Care-at-home-Lösungen durch fortschrittliche Technologien zur Patientenüberwachung zu erweitern. Die Partnerschaft verbindet drahtlose Überwachungsgeräte mit virtuellen Pflegeplattformen, um das kontinuierliche Patientenmanagement über traditionelle Krankenhausumgebungen hinaus zu unterstützen. Die Initiative zielt darauf ab, die Pflegekontinuität zu verbessern, die Krankenhausaufenthalte zu reduzieren und die Zugänglichkeit der Gesundheitsversorgung zu verbessern. Diese Zusammenarbeit spiegelt die wachsende Rolle der drahtlosen Vernetzung in dezentraler Gesundheitsversorgung wider.

- Im Oktober 2023 kündigte Philips neue Interoperabilitätsfunktionen zwischen seiner Capsule Medical Device Information Platform (MDIP) und dem Patienteninformationszentrum iX (PIC iX) an. Die Integration ermöglicht herstellerneutrale Vernetzung und nahtloser Datenaustausch von mehreren medizinischen Geräten in eine einheitliche Überwachungsumgebung. Healthcare-Anbieter können in Echtzeit auf umfassende Patienteninformationen zugreifen, die Pflegekoordination und die klinische Entscheidungsfindung verbessern. Diese Entwicklung verstärkt die Bedeutung der Interoperabilität im Ökosystem der drahtlosen medizinischen Gerätekonnektivität

- Im August 2022 kündigte Medtronic eine Partnerschaft mit BioIntelliSense für die exklusive US-Verteilung des tragbaren Überwachungsgeräts BioButton an. Das angeschlossene Wearable unterstützt die kontinuierliche Multiparameter-Überwachung über Krankenhaus- und Heimpflegeumgebungen und ermöglicht die Echtzeitübertragung von Patientengesundheitsdaten. Die Lösung ergänzt die intelligente Patientenmanagement-Plattform von Medtronic und erweitert Fernpflegemöglichkeiten. Diese Partnerschaft zeigt die zunehmende Einführung kabelloser Wearable-Technologien für kontinuierliche Patientenüberwachung und vernetzte Gesundheitsdienste

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.