India Passive Fire Protection Market

Marktgröße in Milliarden USD

CAGR :

%

USD

140.89 Million

USD

266.00 Million

2025

2033

USD

140.89 Million

USD

266.00 Million

2025

2033

| 2026 –2033 | |

| USD 140.89 Million | |

| USD 266.00 Million | |

| % | |

|

Indien Passive Feuerschutzmarktsegmentierung, nach Produktart (Kanzleien- und Intumeszierende Beschichtung), Technologie (Water-Based Protection Coating and Solvent-Based Protection Coating), Price Range (Mass, Mid-Range und Premium), Textilindustrie (Strukturelle Stahlschutz, Polyurethan-Schutz, Holz-Substrate, HVAC/Ducts, Electric Cables, Storage Tanks & Vessels und

Indien Passive Feuerschutz Marktgröße

- Die Größe des Marktes für passiven Brandschutz in Indien wurde mit140,89 Mio. USD in 2025und wird voraussichtlich erreichenUSD 266.00 Millionen von 2033, beiCAGR von 8,4%während der Prognosezeit.

- Passiver Brandschutz (PFP) sind Bestandteile eines Gebäudes oder einer Struktur, die das Feuer oder Rauch ohne Systemaktivierung verlangsamt oder behindert, und in der Regel ohne Bewegung. Bei passiven Systemen handelt es sich um Bodenbeläge und Dächer, Feuertüren, Fenster und Wandmontagen, feuerfeste Beschichtungen und andere Brand- und Rauchkontrollanordnungen. Passive Brandschutzsysteme können aktive Komponenten wie Branddämpfer umfassen.

Indien Passive Feuerschutzmarktanalyse

- PFP-Systeme sind dazu ausgelegt, die Ausbreitung von Feuer und Rauch oder die Erwärmung von Bauteilen für eine bestimmte begrenzte Zeit, die durch den lokalen Baucode und Brandcodes bestimmt wird, "vorzubeugen". Passive Brandschutzmassnahmen wie Brandanschlag, Brandmauern und Brandtüren werden getestet, um die Brandfestigkeitsbewertung der Endbaugruppe zu ermitteln, die in der Regel in Bezug auf Stunden der Brandfestigkeit ausgedrückt wird (z.B. 1⁄3, 3⁄4, 1, 11⁄2, 2, 3, 4 Stunden).

- Die passive Schutzlandschaft Indiens, insbesondere in Verteidigungs- und Fahrzeugrüstungssektoren, zeigt ein robustes Wachstum, das durch die eskalierende Sicherheitsanforderungen angetrieben wird. Zu den wichtigsten Trends zählen die rasche Expansion von passiven Schutzsystemen innerhalb des breiteren aktiven und passiven Schutzmarktes.

- Der indische Markt wird mit dem CAGR von 8,4% aufgrund der schnellen Urbanisierung, strengen Regierungsvorschriften und der Überwindung der Infrastrukturentwicklung wachsen. Initiativen wie Smart Cities Mission und steigende Hochhäuser in U-Bahnen wie Mumbai und Delhi beauftragen eine erweiterte Branderkennung, Unterdrückung und Alarmsysteme für die Einhaltung der NBC 2016 Standards. Eskalierende Brandereignisse in industriellen Naben, angetrieben durch die Produktion Expansion unter Make in Indien und das Wachstum des Chemiesektors, erhöhen die Nachfrage nach automatisierten Sprinklern und sauberen Reagenzsystemen.

Report Scope und Indien Passiver Brandschutzmarktsegmentierung

| Attribute | Indien Passiver Brandschutz Schlüsselmarkt Einblicke |

| Verdeckte Segmente |

|

| Überarbeitete Länder |

|

| Key Market Players |

|

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Indien Passiver Feuerschutzmarkt Trends

„Rapid Erweiterung von passiven Schutzsystemen innerhalb des Breitband-Aktiv- und Passivschutzmarktes“

- Stringent Brandsicherheitscodes und nationale Standards beauftragen die PFP-Integration in Wohn-, Gewerbe- und Industriegebäuden, die die Nachfrage nach konformen Materialien inmitten steigender Infrastrukturprojekte steigern.

- Wechseln Sie zu fortschrittlichen Materialien wie intumeszierenden Beschichtungen und zementären Sprays, die neben intelligenten Sensoren für die Echtzeitüberwachung eine überlegene Feuerbeständigkeit und leichte Designs bieten.

- Schnelle kommerzielle und Wohnbau, einschließlich Regierungsinitiativen wie Central Vista, beschleunigt die Annahme von feuerfesten Verkleidungen und Barrieren, um Risiken in hochdichten Gebieten zu mildern.

- Die Betonung auf umweltfreundliche, langlebige PFP-Lösungen richtet sich an grüne Gebäudepraktiken und verbessert die Marktpräsenz in einem Sektor, der langfristig Widerstand leistet.

Indien Passive Feuerschutzmarktdynamik

Fahrer

„Strengthening Regulatory Mandats for Fire Safety und Passive Fire Protection Compliance“

- Der indische passive Brandschutzmarkt wird grundsätzlich durch die Stärkung und Institutionalisierung von Brandschutzvorschriften auf nationaler, staatlicher und kommunaler Ebene angetrieben. Im Mittelpunkt dieses regulatorischen Rahmens steht der National Building Code (NBC) von Indien 2016, Teil IV – Fire & Life Safety, der Mindest-Feuerwiderstands-Ratings, Kompartimentationsnormen, strukturelle Brandschutzanforderungen und Trennstandards für Gebäude über Okkupationen vorschreibt.

- Während ursprünglich als Modellcode positioniert, werden die NBC-Bestimmungen zunehmend in staatliche Feuerhandlungen, kommunale Gebäude bye-laws und Genehmigungsverfahren für Baugenehmigungen und Belegungszertifikate eingebettet.

- Diese Verschiebung hat den passiven Brandschutz vor einer "besten Praxis" in eine de facto-Compliance-Anforderung verwandelt, insbesondere für mehrstöckige, kommerzielle, institutionellen und Montagegebäude.

- Da die Regulierungsprüfung strafft und die Genehmigungsbehörden stärker auf NBC-Benchmarks, Entwickler und Asset-Eigentümer angewiesen sind, zertifizierte passive Brandschutzsysteme, einschließlich intumeszierende Beschichtungen, feuerbewertete Wände, Schächte und Firestop-Lösungen in beiden Design- und Ausführungsphasen, direkt unterstützend die anhaltende Marktnachfrage.

Zurückhaltung

„High Upfront Kosten und Life-Cycle Budgeting Pressures“

- Trotz wachsender regulatorischer Betonung steht die Einführung von passiven Brandschutzsystemen (PFP) in Indien weiterhin vor Widerstand wegen hoher Kosten und konkurrierender Kapitalausgaben.

- Intumeszierende Beschichtungen, zertifizierte feuerbewertete Boards und geprüfte Brandschutz-Baugruppen stellen oft eine nicht-revenueerzeugende Kostenlinie dar, insbesondere aus Sicht von privaten Entwicklern und Anlagenbesitzern.

- In kostensensitiven Projekten, insbesondere spekulativen Gewerbeimmobilien und mittleren Einkommens Wohnentwicklungen, wird PFP häufig als Bereich angesehen, in dem Spezifikationen ohne sofortige funktionelle Auswirkungen minimiert werden können.

- Darüber hinaus werden Lebenszyklusvorteile des passiven Brandschutzes, wie z.B. strukturelle Integritätsrückhaltung und reduzierte Nachfeuerverluste, nicht immer in Budgetentscheidungen berücksichtigt, die dazu neigen, kurzfristige Baukosten über langfristige Risikominderungen zu priorisieren. Diese Kostenwahrnehmung schafft Reibung zwischen regulatorischer Absicht und On-Board-Umsetzung, verlangsamt Umrechnungsraten und führt zu einer teilweisen oder minderwertigen PFP-Adoption.

Indien Passiver Markt für Feuerschutz

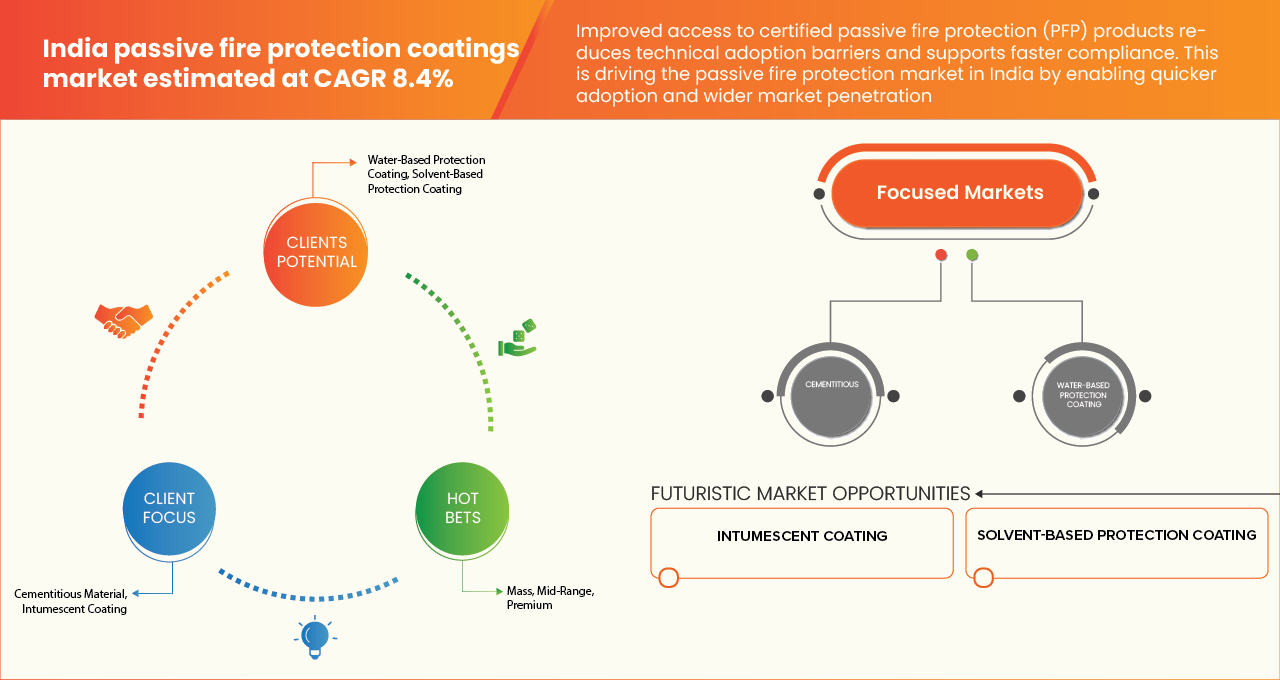

Der Indien Passive Brandschutzmarkt ist in sechs bemerkenswerte Segmente auf Basis der Produktart, Technologie, Anwendung, Formulierung, Endverbraucher, Vertriebskanal und Preisklasse segmentiert.

•Nach Produkttyp

Auf Basis des Produkttyps wird der indische passive Brandschutzmarkt in zementöses Material und intumeszierende Beschichtung segmentiert. Im Jahr 2026 wird erwartet, dass die intumeszierende Beschichtung den Markt mit 59,64 % Marktanteil aufgrund ihrer überlegenen Feuerbeständigkeit dominiert und sich bei der Wärmeexposition, die Stahlstrukturen bis zu vier Stunden schützt, schnell zu einer dicken isolierenden Aktivkohleschicht ausdehnt, die schwerere zementöse Materialien in hochrisikoreichen Kohlenwasserstoff-Feuerszenarien, die in Öl- und Gas- und petrochemischen Sektoren vorherrschen.

Das intumeszierende Beschichtungssegment wird mit dem höchsten CAGR von 9,1% aufgrund einer schnellen Urbanisierung und Infrastrukturentwicklung in Indien wachsen, darunter Smart Cities und Hochrisikoprojekte, die einen leichten, ästhetisch ansprechenden Brandschutz für Stahlkonstruktionen über traditionelle zementöse Materialien fordern.

•Von der Technik

Auf Basis der Technologie wird der indische passive Brandschutzmarkt in wasserbasierte Schutzbeschichtung und lösungsmittelbasierte Schutzbeschichtung segmentiert. Im Jahr 2026 wird erwartet, dass die wasserbasierte Schutzbeschichtung aufgrund ihres umweltfreundlichen Profils den Markt mit einem Marktanteil von 61,24% dominiert, der geringe oder null flüchtige organische Verbindungen (VOC) Emissionen aufweist, die sich mit strengen Umweltvorschriften und Grünbauzertifizierungen ausrichten.

Das auf Wasser basierende Schutzbeschichtungssegment wird mit dem höchsten CAGR von 9,0% aufgrund der zunehmenden regulatorischen Betonung auf ökologische Nachhaltigkeit und niedrig-VOC-Emissionen wachsen und mit den indischen Grünbaunormen wie IGBC und GRIHA ausrichten, die umweltfreundliche Materialien in boomenden Infrastrukturprojekten wie Smart Cities und Hochrisikoentwicklungen priorisieren.

•Anwendung

Auf Basis der Anwendung ist der indische passive Brandschutzmarkt segmentiert Stahlschutz, Betonschutz, Holzsubstrate, HVAC/Ducts, elektrische Kabel, Speichertanks & Gefäße, Pipelines. Im Jahr 2026 wird mit 49,51% Marktanteil aufgrund des explosionsartigen Wachstums von Hochhäusern, U-Bahn-Netzen und Industrielagern der Baustahlschutz den Markt dominieren.

Das Segment HVAC/Ducts wird mit dem höchsten CAGR von 8,9% in der Prognoseperiode aufgrund der steigenden Nachfrage von schnellen Urbanisierungs- und Infrastrukturprojekten wie Smart Cities Mission, PM GatiShakti und kommerziellen High-Risikosen wachsen, wo Kanäle kritische Pfade für Brand- und Rauchausbreitung bilden, die zwingende feuerbehaftete Beschichtungen und Umhüllungen pro NBC 2016 Teil 4 Standards erfordern.

•Durch die Formulierung

Auf Basis der Formulierung wird der indische passive Brandschutzmarkt in Epoxy, Acryl, Cementitious, Alkyd und Polyurethane/Hybrid segmentiert. Im Jahr 2026 wird Epoxy erwartet, den Markt mit 39,46% Marktanteil aufgrund ihrer außergewöhnlichen Haltbarkeit und chemischen Beständigkeit zu dominieren, so dass sie ideal für Kohlenwasserstoffbrände in Öl- und Gasraffinerien, petrochemischen Anlagen und Offshore-Plattformen.

Epoxy-Segment wird mit dem höchsten CAGR von 9,4% in der prognostizierten Periode aufgrund seiner überlegenen Kohlenwasserstoff-Feuerbeständigkeit wachsen und bildet eine dichte zelluläre Holzkohle, die extremen Temperaturen (1,100°C+) für 3-4 Stunden standhält, essentiell für die expandierende Öl- und Gasinfrastruktur Indiens wie neue Raffinerien und LNG-Projekte unter der National Infrastructure Pipeline.

•Mit dem Endbenutzer

Auf Basis des Endverbrauchers wird der indische passive Brandschutzmarkt in Gebäude & Bau, Öl und Gas, Automotive, Luft- und Raumfahrt und Verteidigung, Elektro und Elektronik, Textilien, Möbel, Infrastruktur, Marine, Andere segmentiert. Im Jahr 2026 wird der Bau und der Bau voraussichtlich den Markt mit 42,2 % Marktanteil durch explosive Urbanisierung und Infrastrukturausgaben unter Initiativen wie Smart Cities Mission, PM GatiShakti und National Infrastructure Pipeline dominieren.

Das Segment Bau und Bau wird mit dem höchsten CAGR von 8,6% in der Prognosezeit aufgrund der steigenden Nachfrage nach passivem Brandschutz in Hochhäusern, U-Bahn-Erweiterungen, Flughäfen und kommerziellen Hubs wachsen, in denen Stahlgerüste 2-4 Stunden Feuerwiderstand pro NBC 2016-Standards benötigen.

•Durch den Verteilerkanal

Auf Basis von Vertriebskanälen wird der indische passive Brandschutzmarkt in Indirect und Direct segmentiert. Im Jahr 2026 Indirect wird erwartet, dass der Markt mit 60,50% Marktanteil aufgrund seines umfangreichen Netzwerks von regionalen Händlern, Händlern und spezialisierten Auftragnehmern dominiert, die lokalisierte Inventar, technische Unterstützung und kundenspezifische Lösungen für verschiedene Projekte in verschiedenen Klassen-1/2/3 Städten bieten.

Indirect-Segment wird mit dem höchsten CAGR von 8,6% in der Prognosezeit aufgrund seines umfangreichen Netzwerks von regionalen Verteilern, Sub-Dealern und Spezialunternehmern geschätzt, die eine schnelle Verfügbarkeit von passiven Brandschutzmaterialien in Indiens Tier-2/3-Städte und abgelegenen Industriezonen gewährleisten.

•Nach Preisspanne

Auf Basis von Price Range wird der indische Passive Feuerschutzmarkt in Maß, Mid Range, Premium segmentiert. Im Jahr 2026 wird Mid-Range voraussichtlich den Markt mit 50,39% Marktanteil aufgrund seiner optimalen Balance von Wirtschaftlichkeit und Leistung dominieren, die auf Mid-Tier-Builder, KMU und regionale Entwickler appelliert.

Das mittlere Segment wird mit dem höchsten CAGR von 9,4% in der Prognoseperiode aufgrund seiner zwingenden Wertvorstellung wachsen und liefert über Epoxy/Acryl-Intumeszenzbeschichtungen und zementöse Materialien 2-3 Stunden Feuerbeständigkeit.

Die großen Marktführer im Markt sind:

Der Indien Passive Brandschutzmarkt wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Kansai Nerolac Paints Limited (Indien)

- Akzo Nobel (Niederländische)

- NAVAIR International Pvt Limited (Indien)

- Jotun (Norwegen)

- PPG Industries (US)

- Hempel (Dänemark)

- Carboline (USA)

- SafeCoat Fire Solutions (Indien)

- Die Sherwin-Williams Company (USA)

- Etex Group (Belgien)

- Feukem India Pvt. Ltd (Indien)

- Isolatek International (Newkem) (USA)

- Ugam Chemicals (Indien)

- Tremco CPG Indien (Nullifire) (USA)

- CharCoat (Indien)

Neueste Entwicklungen in Indien Passiver Feuerschutzmarkt

- Im Dezember 2024 stärkt Sherwin-Williams die Kontrolle des politischen Engagements. Sie engagiert sich aktiv in der öffentlichen Politik, um die Interessen des Unternehmens zu unterstützen, mit allen Lobbying- und politischen Aktivitäten, die von der Geschäftsleitung und dem Verwaltungsrat überwacht werden. Regierungsangelegenheiten und, falls erforderlich, der Chief Legal Officer muss Beiträge oder Lobbying-Bemühungen zustimmen, während die Mitarbeiter davon abgehalten werden, persönliche politische Aktivitäten an das Unternehmen zu binden. Sherwin-Williams betreibt derzeit kein Politisches Aktionskomitee (PAC). Damit wird Compliance, Transparenz und ethische Advocacy in Einklang mit Corporate Governance Standards gewährleistet.

- Im Dezember 2024 startete Nullifire "A Guide to Spezifikation and Design for Firestopping", um passive Brandschutzprozesse inmitten der sich entwickelnden Bauvorschriften zu vereinfachen. Dies hilft Architekten und Auftragnehmern, den passiven Brandschutz korrekt anzuwenden und Fehler und Sicherheitsrisiken zu reduzieren. Dies stärkt den Ruf des Unternehmens, steigert das Vertrauen der Kunden und fördert die breitere Übernahme seiner zertifizierten Brandschutzprodukte.

- Im Dezember 2025 kündigte Ugam Chemicals an, dass sie mit der Auszeichnung „Best Company in Paints & Specialty Coatings“ am 11. CIA World Construction and Infra Award ausgezeichnet worden seien, die von Epic Media im renommierten Nehru Centre, Mumbai, stattfand. Die Auszeichnung stärkt Glaubwürdigkeit mit Kunden und Partnern, unterstützt Markterweiterung und Kundenvertrauen in Ugams Leistungs- und Nachhaltigkeitsansprüche.

- Im August 2025 trat Hempel formal eine strategische Partnerschaft mit CVC ein, die komplementäre Kompetenzen und Ressourcen zur Unterstützung der Beschleunigung des Wachstums- und Wertschöpfungsplans von Hempel bringt. Die Partnerschaft stärkt die Wachstumstrajektorie von Hempel, indem sie ihre bestehenden Stärken mit der Erfahrung von CVC in Skaliergeschäften und der Durchführung von Transformationsakquisitionen verbindet und eine schnellere Expansion in neue Segmente und Geographien ermöglicht und die Fähigkeiten in nachhaltigen Technologien erweitert.

- Im Dezember 2023 präsentierte Feukem Indien auf der Steel Construction Expo 2023 seine passiven Brandschutzsysteme, einschließlich Lösungen für feuerbewertete Kanalwerke, Stahlkonstruktionen und Brandschutzprodukte. Dies hat dazu beigetragen, das Bewusstsein der Kunden zu schaffen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKET DEFINITION

1.3 ÜBERBLICK INDIA PASSIVE FIRE PROTECTION MARKT

1.4 LIMITATIONEN

1.5 MARKEITEN

2 MARKET SEGMENTATION

2.1 REGIERUNGEN

2.2 GEOGRAPHISCHE ANWENDUNGSBEREICH

2.3 JAHRE FÜR DIE STUDIE

2.4 KURZ UND PREISUNG

2.5 DBMR TRIPOD DATENWERTUNG MODEL

2.6 ERZEUGNISSE LEBENSMITTELLINIE

2.7 MULTIVARIAT

2.8 PRIMARY INTERVIEWS MIT STELLUNGNAHMEN

2.9 DBMR MARKET POSITION GRID

2.1 MARKT ANWENDUNGSBEREICH

2.11 DBMR MARKET CHALLENGE MATRIX

2.12 DBMR VENDOR SHARE ANALYSE

2.13 GERICHTSHOF

2.14 VERBRAUCHUNGEN

3 ZUSAMMENFASSUNG

4 VORSCHRIFTEN

4.1 PORTER’s FIVE FORCES

4.1.1 VEREINIGTES NEUES MITTEL

4.1.2 BARGAINING POWER OF SUPPLIERS — MEDIUM

4.1.3 BARGAINING POWER of BUYERS — HIGH

4.1.4 VERTRAG DER SUBSTITUTEN — MEDIUM

4.1.5 WETTBEWERBSREGELN — HIGH

4.1.6 STRATEGISCHE UMPLIKATIONEN

4.2 VERPFLICHTUNGSANALYSE

4.3 CLIMATE CHANGE SCENARIO – GLOBAL PALLETs PACKAGING MARKET

4.3.1 UMWELTBEDINGUNGEN

4.3.2 INDUSTRIERESPONIEN

4.3.3 ROLLE DER REGIERUNG

4.3.4 ANALYST EMPFEHLUNGEN

4.4 RECHTSSACHE

4.5 INDUSTRIE ECOSYSTEMSANALYSE

4.5.1 VERWALTUNGSGESELLSCHAFTEN

4.5.2 SMALL & MEDIUM SIZE COMPANIEN

4.5.3 END ÄNDER

4.6 SUPPLY CHAIN ANALYSIS – INDIA PASSIVE FIRE PROTECTION MARKET

4.6.1 ÜBERBLICK

4.6.2 LOGISTIK COST SCENARIO

4.6.3 INBOUND LOGISTICS FÜR RAW-MATERIAL UND ADDITIVEN

4.6.4 ARBEITSLOSIGKEIT UND SYSTEM

4.6.5 AUSFUHR LOGISTICS UND GLOBAL ENTWICKLUNG

4.6.6 EINFUHRUNG VON LOGISTIC SERVICE PROVIDERN

4.6.7 SCHLUSSFOLGERUNG

TECHNOLOGISCHE ZUSAMMENFASSUNGEN

4.7.1 REGULATORYDRIVEN TECHNOLOGISCHE MATURITÄT IN PASSIVE FIRE PROTECTION

4.7.2 ENTWICKLUNG DER GENERIC-MASSNAHMEN ZU SYSTEMATISCHEN ASSEMBLICK

4.7.3 ZUSAMMENFASSUNGEN INTUMESCENT

4.7.4 FIRESTOPPING TECHNOLOGIE VERWENDUNG HIGH SERVICE DENSITY

4.7.5 FIRE-RATED GLAZING UND COMPARTMENTATION PERFORMANCE

4.7.6 STRUCTURAL FIRE PROTECTION BEYON STEEL MEMBERS

4.7.7 DIGITALISATION UND BIMBASED COORDINATION

4.7.8 FACTORYCONTROLLED UND PREFABRICATED PASSIVE FIRE PROTECTION

4.7.9 ENHANCE INSPECTION, VERIFIZIERUNG UND WICHTIGSTENSTECHNOLOGIEN

4.7.10 WISSENSCHAFTLICHE WISSENSCHAFT UND VERBESSERUNGEN

TECHNOLOGISCHE ENTWICKLUNG

4.7.12 VERBESSERUNGEN ÜBER TECHNOLOGIE

4.7.13 OUTLOOK

4.7.14 SCHLUSSFOLGERUNG

4.8 VALUE CHAIN ANALYSE

4.8.1 ÜBERBLICK DES PASSIVE FIRESCHUTZWERTES IN INDIEN

4.8.2 RAW MATERIALSOURCEN UND CHEMISCHE INPUT

4.8.3 ERZEUGNISSE, R&D, UND SYSTEM-LEVEL

4.8.4 VERARBEITUNG UND LAGE IN INDIEN

4.8.5 VERTEILUNG, CHANNEL PARTNER, UND TECHNISCHE SALES

4.8.6 TECHNIK, KONSULTANTIEN, UND DESIGN INFLUENCERS

4.8.7 ANWENDUNGSBEREICH UND INSTALLATIONSBEDINGUNGEN

4.8.8 EPÜ VERTRAGUNGEN UND PROJEKT INTEGRATOREN

4.8.9 REGULATORISCHE BEHÖRDEN UND INSPECKTION ECOSYSTEM

4.8.10 END ÄNDERN UND WASSER

4.8.11 AFTERMARKET SERVICES UND LEBENSMITTELVERWALTUNG

4.8.12 WERTSCHRIFTEN UND STRATEGISCHE KONTROLLE

4.8.13 SCHLUSSFOLGERUNG

4.9 VENDOR ABSCHNITT CRITERIEN

4.9.1 REGULATORISCHE ZUSAMMENFASSUNG DER PRIMÄRE QUALIFIITÄT

4.9.2 ZUSAMMENFASSUNG MIT INDIAN STANDARDS UND ACCEPTED FIRE TEST PROTOKOLLEN

4.9.3 PROVEN-PERFORMANCE UNDER INDIAN CONSTRUCTION UND KLIMATISCHE BEDINGUNGEN

4.9.4 SYSTEMEBASED CAPABILITY UND INTERFACE MANAGEMENT

4.9.5 SEGMENT-DRIVEN DIFFERENTIATION IN VENDOR SELECTION

4.9.5.1 Gewerbeimmobilien

4.9.5.2 Infrastrukturprojekte

4.9.5.3 Industrieanlagen

4.9.5.4 Wohnentwicklungen

4.9.6 LOCAL TECHNISCHE ERZEUGNISSE UND ENGINEER

4.9.7 ANWENDUNGSBEREICH UND INSTALLATIONSQUALITÄTSBEWERTUNG

4.9.8 WICHTIGSTEN CHAIN RESILIENCE UND OMESTISCHE VERFÜGBARKEIT

4.9.9 LANDWIRTSCHAFTLICHE VERKEHR UND COST PREDIKTABILITÄT

4.9.10 WARRANTY, LIABILITY, UND LONG-TERM ACCOUNTABILITY

4.9.11 POST-INSTALLATION INSPEKTION UND LEBENSMITTELSCHUTZ

4.9.12 FINANZIELLE STABILITÄT UND NACHHALTIGE INDIAN MARKET PRESENCE

4.9.13 SCHLUSSFOLGERUNG

4.1 INNOVATION TRACKER UND STRATEGISCHE ANALYSE

4.10.1 MAJOR DEALEN UND STRATEGISCHE ALLIANCEn ANALYSE

4.10.2 RECHTLICHE ENTWICKLUNG

4.10.3 STAGE DER ENTWICKLUNG

4.10.4 TIMELINE UND MILESTONES

4.10.5 INNOVATIONSSTRATEGIEN UND METHODIK

4.10.6 RISIKOBEWERTUNG UND MITIGUNG

4.10.7 AUSBILDUNG

4.10.8 JAHR NACH DEALEN, GESELLSCHAFTEN

4.11 BRAND OUTLOOK

4.11.1 QUALITÄT UND ZERTIFIZIERUNG AS DIFFERENTIATOREN:

4.11.2 TECHNOLOGISCHE INNOVATION:

4.11.3 STRATEGISCHE PARTNERSCHAFTEN UND VERTEILUNG:

4.11.4 MARKT UND AWARENESS-CAMPAIGN:

4.11.5 EMERGING PLAYERS:

5 TARIFFE & IMPACT IM MARKT

5.1 KURZENTRUM

5.1.1 BASISCHE ZOLLSTOFFE (BCD) ÜBER KATINGUNGEN & PAINT CHEMICALs:

5.1.2 ZUSAMMENARBEITS- UND CHARGIE:

5.1.3 GST (Goods & SERVICEs TAX) AUF EINFUHREN CHEMISCHEN WAREN:

5.2 OUTLOOK: LOCALPRODUKTION VS IMPORTRELIANCE

5.3 VENDOR SELECTION CRITERIA DYNAMICS

5.4 IMPACT ON SUPPING CHAIN

5.5 MATERIALVERFAHREN:

5.6 VERFAHREN UND PRODUKTION:

5.7 LOGISTICS UND DISTRIBUTION:

5.8 PREISVERZEICHNIS

5.9 INDUSTRIEPARTIKEL: PROAKTIVE MOVEN

5.1 WEITERBILDUNGSBILANZ

5.11 GEMEINSAME VERÖFFENTLICHUNGEN

5.12 IMPACT ÜBER PRICES

5.12.1 REGULATORISCHE LINIEN

5.12.1.1 GEOPOLITISCHE SITUATION

5.12.1.2 HANDELSPARTNERSCHAFTEN ZWISCHEN LÄNDER

5.12.1.3 FREIER HANDELSBEDINGUNGEN

5.12.1.4 VERWALTUNGEN

5.12.2 STATUS ACCREDITATION (INCLUDING MFTN)

5.12.3 ENTWICKLUNGSQUELLEN

5.12.3.1 INKENTIVEN ZUSAMMENFASSUNGEN ZU BOOSTPRODUKTIONEN

5.12.3.2 ESTABLISHMENT of SEZs

6 VERORDNUNG COVERAGE

6.1 ERZEUGNISSE

6.2 GESCHÄFTSBEDINGUNGEN

6.3 INDIAN (DOMESTIC) STANDARDS & REGULATORY FRAMEWORK

6.4 INTERNATIONALE und RECOGNIZED PRÜFUNGEN

6.4.1 ZERTIFIZIERUNG & RECHTSSACHE

6.4.2 ERZEUGNISSE & ARBEITSBÜRGERUNG:

6.4.3 MARKT- und ADOPTIONSBEDINGUNGEN

6.4.4 SAFETY STANDARDs

6.4.4.1 MATERIAL HANDLUNG & STORAGE

6.4. VERKEHR & VORSCHRIFTEN

6.4.4.3 HAZARD IDENTIFIZIERUNG

7 MARKET ÜBERBLICK

7.1 DRIVERS

7.1.1 STRENGTHEN REGULATOREN FÜR FIRES SICHERHEIT UND PASSIVE FIRE PROTECTION

7.1.2 INCIDENT-TRIGGERED ENFORCEMENT DRIVE UND MANDATORY FIRE SAFETY AUDITS

7.1.3 RAPID-URBANISATION UND WACHSTUM DER HIGH-RISE UND COMPLEX BUILDING STOCK

7.1.4 INKREISUNG VERFÜGBARKEIT DER ERTIFIEDEN PASSIVE FIRESCHUTZPRODUKTE

7.2 ENTWICKLUNG

7.2.1 HIGH UPFRONT COST UND LIFE-CYCLE BUDGETING PRESSUREs.

7.2.2 RAW MATERIALPREIS-VOLATILITÄT UND SUPPLYCHAIN-KONSTRAINs IMPACTING PFP MANUFACTURING AND PRICING

7.3 STELLUNGNAHMEN

7.3.1 INNOVATION UND R&D-LED-DIFFERENTIATION IN PASSIVE FIRE PROTECTIONSSYSTEME

7.3.2 PRODUKTE SPEZIALISIERUNG FÜR HIGH-WERT, MISSION-CRITISCHE UND REGULATIVE FAKILITÄTEN

7.4 HANDELN

7.4.1 LIMIKTE KONTROLLE ÜBER EINSTELLUNGSQUALITÄT UND KAPITALVERKEHR

7.4.2 ENTWICKLUNG DER ENTWICKLUNG DER GENEHMIGUNG UND MARKTENTWICKLUNG

8 INDIA PASSIVE FIRE PROTECTION COATINGS MARKET, NACH PRODUKT TYPE

8.1 ÜBERBLICK

8.2 INDIA PASSIVE FIRE PROTECTION COATINGS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

8.2.1 INTUMESCENT COATing

8.2.2 ZUSAMMENARBEIT

8.3 INDIA INTUMESCENT COATING IN PASSIVE FIRE PROTECTION COATINGS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.3.1 CELLULOSIC FIRE PROTEC

8.3.2 HYDROCARBON FIRE PROTEC

8.3.3 RICHTLINIE

8.3.4 SONSTIGE

8.4 INDIA CEMENTITIOUS MATERIAL IN PASSIVE FIRE PROTECTION COATINGS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.4.1 HYDRAULIERUNG

8.4.2 ZUSAMMENSETZUNGSMASSNAHMEN (SCM)

9 INDIA PASSIVE FIRE PROTECTION COATINGS MARKET, NACH TECHNOLOGIE

9.1 ÜBERBLICK

9.2 INDIA PASSIVE FIRE PROTECTION COATINGS MARKET, BY TECHNOLOGY, 2018-2032 (USD THOUSAND)

9.2.1 WASSERSCHUTZKATUNG

9.2.2 SOLVENT-BASED PROTECTION COATING

10 INDIA PASSIVE FIRE PROTECTION COATINGS MARKET, NACH PRICE RANGE

10.1 ÜBERBLICK

10.2 INDIA PASSIVE FIRE PROTECTION COATINGS MARKET, BY PRICE RANGE, 2018-2033 (USD THOUSAND)

10.2.1 MASS

10.2.2 MID RANGE

10.2.3 PREMIUM

11 INDIA PASSIVE FIRE PROTECTION COATINGS MARKET, NACH ANWENDUNG

11.1 ÜBERBLICK

11.2 INDIA PASSIVE FIRE PROTECTION COATINGS MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

11.2.1 STRUKTURELLE STAHLSCHUTZ

11.2.2 VEREINIGTES SCHUTZ

11.2.3 LEBENSMITTELSCHUTZ

11.2.4 HVAC/DUC

11.2.5 ELEKTRISCHE ZOLLE

11.2.6 STORAGE TANKS & VESSELS

11.2.7 PIPELINES

12 INDIA PASSIVE FIRE PROTECTION COATINGS MARKET, NACH FORMULATION

12.1 ÜBERBLICK

12.2 INDIA PASSIVE FIRE PROTECTION COATINGS MARKET, BY FORMULATION, 2018-2033 (USD THOUSAND)

12.2.1 EPOXY

12.2.2 ACRYLI

12.2.3 CEMENTITIODE

12.2.4 ALKYD

12.2.5 POLYURETHANE/HYBRID

13 INDIA PASSIVE FIRE PROTECTION COATINGS MARKET, BY END USE

13.1 ÜBERBLICK

13.2 INDIA PASSIVE FIRE PROTECTION COATINGS MARKET, BY END USE, 2018-2033 (USD THOUSAND)

13.2.1 VERBRAUCH UND VERBRAUCH

13.2.2 OIL UND GAS

13.2.3 AUTOMOTIVE

13.2.4 AEROSPACE UND DEFEN

13.2.5 ELEKTRISCHE UND ELEKTRONICS

13.2.6 TEXTIL

13.2.7 UMWELT

13.2.8 INFRASTRUKTUR

13.2.9 MARINE

13.2.10 SONSTIGE

13.3 INDIA BUILDING & CONSTRUCTION IN PASSIVE FIRE PROTECTION COATINGS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

13.3.1 HOSPITAS

13.3.2 SKYSCRAPS

13.3.3 BILDUNGSINSTITUT

13.3.4 RESTAURANTS

13.3.5 ERGEBNISSE

13.3.6 COMMERCIAL BUILDINGS

13.3.7 AMT

13.3.8 SONSTIGE

13.4 INDIENSTLEISTUNG UND BAUGEWERBE IN PASSIVE FIRE PROTECTION COATINGS MARKT, NACH PRODUKT TYPE, 2018-2033 (USD THOUSAND)

13.4.1 INTUMESCENT COAT

13.4.2 ZUSAMMENFASSUNG

13.5 INDIA OIL UND GAS IN PASSIVE FIRE PROTECTION COATINGS MARKET, BY CATEGORY, 2018-2033 (USD THOUSAND)

13.5.1 OFFSHORE

13.5.2 ANSCHRIFTEN

13.6 INDIA OIL UND GAS IN PASSIVE FIRE PROTECTION COATINGS MARKET, NACH PRODUKT TYPE, 2018-2033 (USD THOUSAND)

13.6.1 INTUMESCENT COAT

13.6.2 ZUSAMMENARBEIT

13.7 INDIA AUTOMOTIVE IN PASSIVE FIRE PROTECTION COATINGS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

13.7.1 INTUMESCENT COAT

13.7.2 ZWISCHEN MATERIAL

13.8 INDIA AEROSPACE und DEFENSE IN PASSIVE FIRE PROTECTION COATINGS MARKET, NACH PRODUKT TYPE, 2018-2033 (USD THOUSAND)

13.8.1 INTUMESCENT COAT

13.8.2 ZWISCHEN MATERIAL

13.9 INDIA ELEKTRISCHE UND ELEKTRONICS IN PASSIVE FIRE PROTECTION COATINGS MARKT, NACH PRODUKT TYPE, 2018-2033 (USD THOUSAND)

13.9.1 INTUMESCENT COAT

13.9.2 ZWISCHEN MATERIAL

13.1 INDIA TEXTILES IN PASSIVE FIRE PROTECTION COATINGS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

13.10.1 INTUMESCENT COAT

13.10.2 ZUSAMMENARBEIT

13.11 INDIENWÖRDERUNG IN PASSIVE FIRE PROTECTION COATINGS MARKET, NACH PRODUKT TYPE, 2018-2033 (USD THOUSAND)

13.11.1 INTUMESCENT COAT

13.11.2 ZUSAMMENARBEIT

13.12 INDIA INFRASTRUCTURE IN PASSIVE FIRE PROTECTION COATINGS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

13.12.1 TUNNEL

13.12.2 AIRPORT

13.12.3 RAILWAY

13.12.4 SONSTIGE

13.13 INDIA MARINE IN PASSIVE FIRE PROTECTION COATINGS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

13.13.1 FERREN

13.13.2 ODER VESSEL

14 INDIA PASSIVE FIRE PROTECTION COATINGS MARKET, BY DISTRIBUTION CHANNEL

14.1 ÜBERBLICK

14.2 INDIA PASSIVE FIRE PROTECTION COATINGS MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

14.2.1 INDIREKT

14.2.2 RICHTLINIE

14.3 INDIA INDIREKT IN PASSIVE FIRE PROTECTION COATINGS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

14.3.1 EPÜ/KONTRAKTOR/SYSTEM INTEGRATOREN

14.3.2 VERTEILUNGEN

14.3.3 RETAILERS

15 INDIA PASSIVE FIRE PROTECTION COATINGS MARKET: COMPANY LANDSCAPE

ANALYSE: INDIEN

16 SWOTANALYSE

17 VEREINIGTES PROFIL

17.1 KANSAI NEROLAC PAINTS LIMI

17.1.1 WETTBEWERBSPOLITIK

ANALYSE

17.1.3 ERZEUGNISSE

ENTWICKLUNG

17.2 AKZO NOBEL

17.2.1 WETTBEWERBSPOLITIK

ANALYSE

17.2.3 WETTBEWERBSPOLITIK

ENTWICKLUNG

17.3 NAVAIR INTERNATIONALE PVT LIMI

17.3.1 WETTBEWERBSPOLITIK

17.3.2 ERZEUGNISSE

17.3.3 ENTWICKLUNG

17.4 JOTUN

17.4.1 WETTBEWERBSPOLITIK

17.4.2 ERZEUGNISSE

ENTWICKLUNG

17,5 PPG-INDUSTRIE

17.5.1 WETTBEWERBSPOLITIK

ANALYSE

17.5.3 PRODUKTPORTFOLIO

ENTWICKLUNG

17.6 CARBOLINE

17.6.1 VERGLEICHEN SNAPSHOT

17.6.2 ERZEUGNISSE

ENTWICKLUNG

17.7 CHARCOAT

17.7.1 WETTBEWERBSPOLITIK

17.7.2 ERZEUGNISSE

ENTWICKLUNG

17.8 ETEX GROUP

17.8.1 VEREINIGTES SNAPSHOT

17.8.2 ERZEUGNISSE

ENTWICKLUNG

17.9 FEUKEM INDIA PRIVATE LIMI

17.9.1 GESELLSCHAFTSSCHUTZ

17.9.2 ERZEUGNISSE

17.9.3 RECENT ENTWICKLUNG

17.1 HEMPEL A/S

17.10.1 VERGLEICH SNAPSHOT

17.10.2 ERZEUGNISSE

ENTWICKLUNG

17.11 NACHRICHTEN

17.11.1 GESELLSCHAFTSSCHUTZ

17.11.2 ERZEUGNISSE

ENTWICKLUNG DES GERICHTSHOFES

17.12 SAFECOAT FIRE SOLUTIONS

17.12.1 WETTBEWERBSPOLITIK

17.12.2 ERZEUGNISSE

ENTWICKLUNG

17.13 DIE ZWISCHEN GEMEINSCHAFT

17.13.1 WETTBEWERBSPOLITIK

ANALYSE

17.13.3 PRODUKTPORTFOLIO

ENTWICKLUNG

17.14 TREMCO INKORSCHRIFTEN

17.14.1 COMPANY SNAPSHOT

17.14.2 ERZEUGNISSE

17.14.3 RECENT ENTWICKLUNG

17.15 UGAM CHEMISCHE

17.15.1 COMPANY SNAPSHOT

17.15.2 ERZEUGNISSE

ENTWICKLUNG

18 QUESTIONNAIRE

19 BERICHT

Tabellenverzeichnis

TABELLE 1 RECHTSSACHE UND TYPISCHE ZUSAMMENARBEIT ANWENDUNGEN IN DER RICHTLINIE:

TABELLE 2 VALUE VERTEILUNG UND MARGIN DYNAMICS

TABELLE 3 WETTBEWERBSREGELN

TABELLE 4 STELLUNGNAHMEN UND MITIGATIONSMASSNAHMEN IN PFP-KATulationen MARKT

TABELLE 5 JAHR ÜBERBLICK DER GEMEINSCHAFTSSTRATEGIEN UND TRANSAKTIONEN

TABELLE 6 WETTBEWERBSREGELNDE ÜBERBLICK DER RICHTLINIE DES BRAND:

TABELLE 7 LANDWIRTSCHAFTLICHE ANTIDUMPING TARIFFE AUF EPOXY RESIN EINFUHREN ZU INDIEN

TABELLE 8 INDIA PASSIVE FIRE PROTECTION COATINGS MARKET, NACH PRODUKT TYPE, 2018-2033 (USD THOUSAND)

TABELLE 9 INDIA INTUMESCENT COATING IN PASSIVE FIRE PROTECTION COATINGS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 10 INDIEN ZWISCHEN MATERIAL IN PASSIVE FIRE PROTECTION COATINGS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 11 INDIA PASSIVE FIRE PROTECTION COATINGS MARKET, BY TECHNOLOGY, 2018-2033 (USD THOUSAND)

TABELLE 12 INDIA PASSIVE FIRE PROTECTION COATINGS MARKET, BY PRICE RANGE, 2018-2033 (USD THOUSAND)

TABELLE 13 INDIA PASSIVE FIRE PROTECTION COATINGS MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

TABELLE 14 INDIA PASSIVE FIRE PROTECTION COATINGS MARKET, NACH FORMULATION, 2018-2033 (USD THOUSAND)

TABELLE 15 INDIA PASSIVE FIRE PROTECTION COATINGS MARKET, BY END USE, 2018-2033 (USD THOUSAND)

TABELLE 16 INDIENSTLEISTUNG und BAUGEWERBE IN PASSIVE FIRE PROTECTION COATINGS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 17 INDIENSTLEISTUNG UND BAUGEWERBE IN PASSIVE FIRE PROTECTION KATINGEN MARKT, NACH PRODUKT TYPE, 2018-2033 (USD THOUSAND)

TABELLE 18 INDIA OIL UND GAS IN PASSIVE FIRE PROTECTION COATINGS MARKET, NACH KATEGORIE, 2018-2033 (USD THOUSAND)

TABELLE 19 INDIA OIL UND GAS IN PASSIVE FIRE PROTECTION COATINGS MARKT, NACH PRODUKT TYPE, 2018-2033 (USD THOUSAND)

TABELLE 20 INDIA AUTOMOTIVE IN PASSIVE FIRE PROTECTION COATINGS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABELLE 21 INDIA AEROSPACE UND DEFENSE IN PASSIVE FIRE PROTECTION COATINGS MARKT, NACH PRODUKT TYPE, 2018-2033 (USD THOUSAND)

TABELLE 22 INDIA ELEKTRISCHE UND ELEKTRONICS IN PASSIVE FIRE PROTECTION COATINGS MARKT, NACH PRODUKT TYPE, 2018-2033 (USD THOUSAND)

TABELLE 23 INDIA TEXTILES IN PASSIVE FIRE PROTECTION COATINGS MARKET, NACH PRODUKT TYPE, 2018-2033 (USD THOUSAND)

TABELLE 24 INDIENWÖRDERUNG IN PASSIVE FIRE PROTECTION COATINGS MARKT, NACH PRODUKT TYPE 2018-2033 (USD THOUSAND)

TABELLE 25 INDIA INFRASTRUKTUR IN PASSIVE FIRE PROTECTION COATINGS MARKET, BY TYPE 2018-2033 (USD THOUSAND)

TABELLE 26 INDIA MARINE IN PASSIVE FIRE PROTECTION COATINGS MARKET, BY TYPE 2018-2033 (USD THOUSAND)

TABELLE 27 INDIA PASSIVE FIRE PROTECTION COATINGS MARKET, BY DISTRIBUTION CHANNEL 2018-2033 (USD THOUSAND)

TABELLE 28 INDIA INDIREKT IN PASSIVE FIRE PROTECTION COATINGS MARKET, BY TYPE 2018-2033 (USD THOUSAND)

Abbildungsverzeichnis

Abbildung 1 INDIA PASSIVE FIRE PROTECTION MARKET: REGIERUNG

Abbildung 2 INDIA PASSIVE FIRE PROTECTION MARKET: DATA TRIANGULATION

Abbildung 3 INDIA PASSIVE FIRE PROTECTION MARKET: DROC ANALYSIS

Abbildung 4 INDIA PASSIVE FIRE PROTECTION MARKET: GLOBAL VS REGIONAL MARKET ANALYSE

Abbildung 5 INDIA PASSIVE FIRE PROTECTION MARKET: GESUNDHEITSFORSCHUNG ANALYSE

Figur 6 INDIA PASSIVE FIRE PROTECTION MARKT: PRODUKT LIFE LINE URVE

Figur 7 INDIA PASSIVE FIRE PROTECTION MARKET: MULTIVARIATE MODELLEN

Abbildung 8 INDIA PASSIVE FIRE PROTECTION MARKET: INTERVIEW DEMOGRAPHICS

Abbildung 9 INDIA PASSIVE FIRE PROTECTION MARKET: DBMR MARKET POSITION GRID

Abbildung 10 INDIA PASSIVE FIRE PROTECTION MARKET: MARKET ANWENDUNGSBEREICH

Figur 11 INDIA PASSIVE FIRE PROTECTION MARKET: DIE MARKET CHALLENGE MATRIX

Abbildung 12 INDIA PASSIVE FIRE PROTECTION MARKET: VENDOR SHARE ANALYSE

Abbildung 13 INDIA PASSIVE FIRE PROTECTION MARKET: REGIERUNG

Fig. 14 ZUSAMMENFASSUNG

Abbildung 15 ZWEISE ZWISCHEN ZWISCHEN ZWISCHEN ZWISCHEN UNTERNEHMEN, NACH PRODUKTE TYPE (2025)

Abbildung 16 STRATEGISCHE ENTSCHEIDUNGEN

Abbildung 17: VERWENDUNGSINDUSTRIE ZUR INDIENSTEUERUNG DES INDIENS FÜR UNTERSTÜTZUNGSMARKTES IN DER FORSCHUNG VON 2026 bis 2033

Abbildung 18 INTUMESCENT COATING SEGMENT wird auf ACCOUNT für den LARGEST SHARE des INDIA PASSIVE FIRE PROTECTION MARKET in 2026 & 2033

ZAHLUNG 19 PORTER's FIVE FORCES

Abbildung 20 INDIA PASSIVE FIRE PROTECTION COATINGS MARKET, 2018-2033, AVERAGE PREIS (USD/KG)

Fig. 21 LIEBEHANDLUNGSANALYSE

Abbildung 22 VERWENDUNGEN, STRAINTEN, OPPORTUNITÄTEN, UND HANDELN DES INDIA PASSIVE FIRE PROTECTION MARKET

Abbildung 23 INDIA PASSIVE FIRE PROTECTION COATINGS MARKET, NACH PRODUKT TYPE, 2025

Abbildung 24 INDIA PASSIVE FIRE PROTECTION COATINGS MARKET, NACH PRODUKT TYPE, 2025

Abbildung 25 INDIA PASSIVE FIRE PROTECTION COATINGS MARKET, BY PRICE RANGE, 2025

Abbildung 26 INDIA PASSIVE FIRE PROTECTION COATINGS MARKET, NACH ANWENDUNG, 2025

Abbildung 27 INDIA PASSIVE FIRE PROTECTION COATINGS MARKET, NACH FORMULATION, 2025

Abbildung 28 INDIA PASSIVE FIRE PROTECTION COATINGS MARKET, BY END USE, 2025

Abbildung 29 INDIA PASSIVE FIRE PROTECTION COATINGS MARKET, BY DISTRIBUTION CHANNEL, 2025

Abbildung 30 INDIA PASSIVE FIRE PROTECTION COATINGS MARKET: COMPANY SHARE 2025 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.