Infusion Pump Market Accessories Software Market

Marktgröße in Milliarden USD

CAGR :

%

USD

12.00 Billion

USD

27.45 Billion

2025

2033

USD

12.00 Billion

USD

27.45 Billion

2025

2033

| 2026 –2033 | |

| USD 12.00 Billion | |

| USD 27.45 Billion | |

| % | |

|

Marktsegmentierung für globale Infusionspumpensysteme, Zubehör und Software nach Produkttyp (Infusionspumpensysteme, Infusionspumpenzubehör und Infusionspumpen-Managementsoftware), Anwendung (Allgemeine Infusion, Schmerz- und Anästhesiemanagement, Insulininfusion, Enterale Infusion, Chemotherapie, Pädiatrie/Neonatologie, Hämatologie, Gastroenterologie und Sonstige), Typ (Traditionelle und Spezial-Infusionspumpen), Verwendung (Einweg und Mehrweg), Infusionsmethode (Intravenös, Arteriell, Subkutan und Epidural), Infusionsart (Kontinuierliche und Intermittierende Infusion), Betriebsart (Spritzenpumpe, Elastomerpumpe, Peristaltikpumpe, Mehrkanalpumpe und Smart-Pumpe), Endnutzer (Krankenhäuser und Kliniken, Häusliche Pflege, Ambulante und Chirurgische Zentren und Sonstige), Vertriebskanal (Direktvergabe und Einzelhandel) – Branchentrends und Prognose bis 2033

Marktgröße für Infusionspumpensysteme, Zubehör und Software

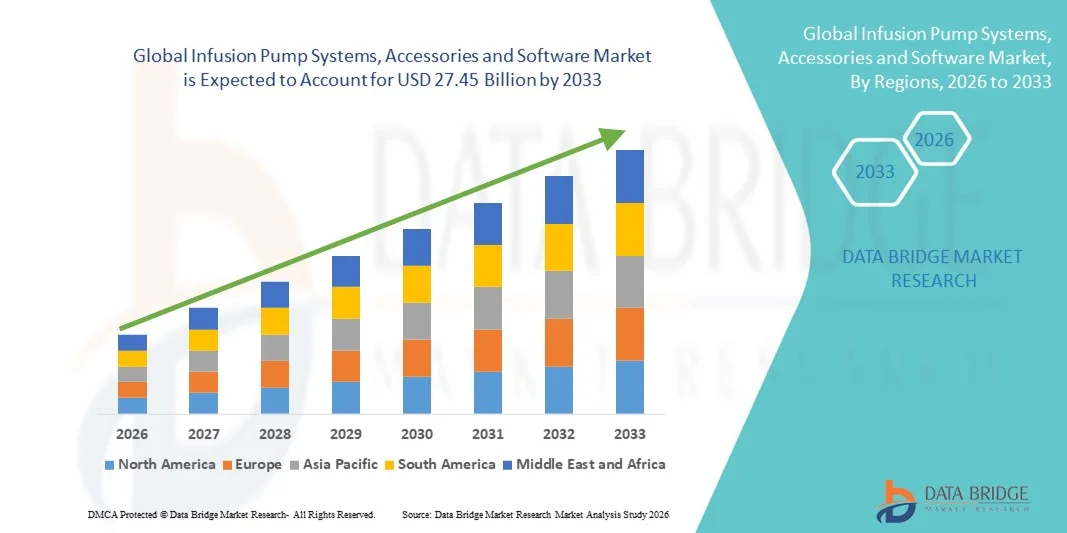

- Der globale Markt für Infusionspumpensysteme, Zubehör und Software hatte im Jahr 2025 einen Wert von 12,0 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 27,45 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,90 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung chronischer Erkrankungen wie Diabetes, Krebs und Herz-Kreislauf-Erkrankungen sowie die steigende Nachfrage nach präzisen und kontrollierten Medikamentenverabreichungssystemen in Krankenhäusern, ambulanten Behandlungszentren und der häuslichen Pflege angetrieben. Kontinuierliche technologische Fortschritte bei intelligenten Infusionspumpen, Systemen zur Reduzierung von Dosierungsfehlern und integrierten Softwareplattformen beschleunigen die Akzeptanz in Gesundheitseinrichtungen zusätzlich.

- Darüber hinaus führen der zunehmende Fokus auf Patientensicherheit, die Notwendigkeit, Medikationsfehler zu minimieren, und die steigende Nachfrage nach vernetzter Gesundheitsinfrastruktur dazu, dass Infusionspumpensysteme, Zubehör und Software zu unverzichtbaren Bestandteilen der modernen klinischen Versorgung werden. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von Infusionspumpensystemen, Zubehör und Softwarelösungen und tragen so maßgeblich zum Marktwachstum bei.

Marktanalyse für Infusionspumpensysteme, Zubehör und Software

- Infusionspumpensysteme, Zubehör und Software werden aufgrund ihrer Fähigkeit, eine präzise, kontrollierte und kontinuierliche Verabreichung von Medikamenten, Flüssigkeiten und Nährstoffen zu gewährleisten und gleichzeitig die Patientensicherheit und die klinische Effizienz zu verbessern, zunehmend zu unverzichtbaren Bestandteilen der modernen Gesundheitsversorgung in Krankenhäusern, ambulanten Behandlungszentren und der häuslichen Pflege.

- Die steigende Nachfrage nach Infusionspumpensystemen wird vor allem durch die zunehmende Verbreitung chronischer Krankheiten wie Diabetes, Krebs und Herz-Kreislauf-Erkrankungen, die steigende Anzahl chirurgischer Eingriffe, die wachsende Zahl älterer Menschen und den Bedarf an weniger Medikationsfehlern durch intelligente Pumpen, die in Systeme zur Reduzierung von Dosierungsfehlern und die IT-Infrastruktur von Krankenhäusern integriert sind, angetrieben.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 38,5 % den Markt für Infusionspumpensysteme, Zubehör und Software. Charakteristisch für die Region sind eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz intelligenter Infusionstechnologien, strenge regulatorische Rahmenbedingungen mit Fokus auf Patientensicherheit sowie die Präsenz führender Medizinproduktehersteller. In den USA ist ein deutliches Wachstum sowohl bei der stationären als auch bei der ambulanten Infusionstherapie zu verzeichnen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Infusionspumpensysteme, Zubehör und Software sein. Treiber dieser Entwicklung sind die expandierende Gesundheitsinfrastruktur, die zunehmende Belastung durch chronische Krankheiten, die steigenden Gesundheitsausgaben und die wachsende Akzeptanz fortschrittlicher Infusionstechnologien in Schwellenländern wie China und Indien.

- Das Segment der wiederverwendbaren Produkte dominierte 2025 mit einem Umsatzanteil von 63,2 %, was auf eine hohe Kosteneffizienz bei langfristiger Nutzung und den häufigen Einsatz in Krankenhäusern zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Infusionspumpensysteme, Zubehör und Software

|

Attribute |

Infusionspumpensysteme, Zubehör und Software: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für Infusionspumpensysteme, Zubehör und Software

Steigende Nachfrage nach intelligenten und vernetzten Infusionstherapielösungen

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Infusionspumpensysteme, Zubehör und Software ist die zunehmende Integration fortschrittlicher Konnektivitätsfunktionen und digitaler Gesundheitstechnologien zur Verbesserung der Patientenüberwachung und Behandlungsgenauigkeit. Moderne Infusionspumpensysteme sind zunehmend mit drahtloser Konnektivität, Echtzeit-Datenerfassung und Interoperabilität mit Krankenhausinformationssystemen und elektronischen Patientenakten (EHRs) ausgestattet.

- Führende Hersteller bringen beispielsweise intelligente Infusionspumpen mit Dosierfehlerreduktionssystemen (DERS) und integrierten Medikamentenbibliotheken auf den Markt, um Medikationsfehler zu minimieren und die klinischen Ergebnisse zu verbessern. Diese Systeme ermöglichen es medizinischem Fachpersonal, präzise Dosierungen zu programmieren und bei Abweichungen Warnmeldungen zu erhalten, wodurch die Patientensicherheit erhöht wird.

- Die Integration fortschrittlicher Softwareplattformen ermöglicht die zentrale Überwachung mehrerer Infusionsgeräte in verschiedenen Krankenhausabteilungen. Kliniker können den Infusionsstatus verfolgen, Therapieparameter anpassen und die Behandlungshistorie aus der Ferne einsehen, was die Arbeitsabläufe effizienter gestaltet und den manuellen Dokumentationsaufwand reduziert.

- Zudem unterstützt die zunehmende Nutzung ambulanter und tragbarer Infusionspumpen den Wandel hin zur ambulanten und häuslichen Versorgung. Leichte und batteriebetriebene Geräte ermöglichen es Patienten, Langzeittherapien wie Chemotherapie, Insulin oder Schmerztherapie bequem von zu Hause aus zu erhalten, während gleichzeitig die ärztliche Betreuung gewährleistet ist.

- Der zunehmende Fokus auf Interoperabilität und datengestützte Gesundheitseinrichtungen verändert die Infusionstherapie grundlegend. Die Integration mit klinischen Entscheidungshilfesystemen gewährleistet eine präzise Medikamentenverabreichung und unterstützt gleichzeitig die krankenhausweiten Sicherheitsprotokolle.

- Dieser Trend hin zu technologisch fortschrittlichen, patientenzentrierten und digital vernetzten Infusionslösungen verändert die Versorgungsmodelle im Gesundheitswesen grundlegend und treibt Innovationen in Krankenhäusern, Fachkliniken und der häuslichen Pflege voran.

Marktdynamik von Infusionspumpensystemen, Zubehör und Software

Treiber

Zunehmende Verbreitung chronischer Krankheiten und steigende Nachfrage nach präziser Medikamentenverabreichung

- Die weltweit zunehmende Belastung durch chronische Krankheiten wie Krebs, Diabetes, Herz-Kreislauf-Erkrankungen und Magen-Darm-Erkrankungen ist ein wesentlicher Treiber für den Markt für Infusionspumpensysteme, Zubehör und Software. Diese Erkrankungen erfordern häufig eine präzise und kontinuierliche Verabreichung von Medikamenten, Flüssigkeiten oder Nährstoffen, wodurch Infusionspumpen in der modernen klinischen Versorgung unverzichtbar sind.

- Die steigende Anzahl chirurgischer Eingriffe und intensivmedizinischer Aufnahmen hat die Nachfrage nach volumetrischen Infusionspumpen, Spritzenpumpen und patientenkontrollierten Analgesiepumpen (PCA-Pumpen) in Krankenhäusern und ambulanten Operationszentren weiter erhöht. Eine präzise Medikamentendosierung und kontrollierte Infusionsraten reduzieren das Risiko von Komplikationen und Medikationsfehlern signifikant.

- Gesundheitsdienstleister investieren zunehmend in fortschrittliche Infusionssysteme mit Sicherheitsfunktionen wie programmierbaren Medikamentenbibliotheken, automatisierten Warnmeldungen und Barcode-basierter Medikamentenverabreichung, um die Patientensicherheit zu erhöhen und regulatorische Standards einzuhalten.

- Der Ausbau häuslicher Pflegedienste und ambulanter Behandlungsprogramme trägt ebenfalls zum Marktwachstum bei. Tragbare Infusionspumpen ermöglichen es Patienten, Langzeittherapien außerhalb von Krankenhäusern durchzuführen, wodurch die Gesundheitskosten gesenkt und die Lebensqualität verbessert werden.

- Darüber hinaus ermutigen staatliche Initiativen zur Modernisierung der Gesundheitsinfrastruktur und zur Verbesserung der Patientensicherheitsstandards Krankenhäuser dazu, herkömmliche Infusionssysteme durch technologisch fortschrittliche Lösungen zu ersetzen.

- Die Kombination aus steigender Krankheitsprävalenz, zunehmenden Gesundheitsausgaben und einem starken Fokus auf die Minimierung von Medikationsfehlern treibt die Nachfrage nach innovativen Infusionspumpensystemen weltweit weiter an.

Zurückhaltung/Herausforderung

Hohe Gerätekosten und Risiko von infusionsbedingten Komplikationen

- Die vergleichsweise hohen Kosten moderner Infusionspumpensysteme sowie des zugehörigen Zubehörs und der Softwarewartung stellen ein erhebliches Hindernis für deren Einführung dar, insbesondere in kleineren Gesundheitseinrichtungen und Entwicklungsländern. Anschaffungskosten, Schulungskosten für das Personal und laufende Software-Updates können die begrenzten Budgets im Gesundheitswesen stark belasten.

- Komplikationen im Zusammenhang mit Infusionen, darunter Programmierfehler, Gerätefehlfunktionen und katheterbedingte Infektionen, stellen weiterhin eine Herausforderung für das medizinische Fachpersonal dar. Obwohl intelligente Infusionspumpen über Sicherheitsmechanismen verfügen, können falsche Einstellungen oder menschliches Versagen dennoch zu unerwünschten Arzneimittelwirkungen führen.

- Regulatorische Auflagen und Produktrückrufe aufgrund technischer Mängel können das Marktwachstum ebenfalls beeinträchtigen. Hersteller müssen strenge Qualitäts- und Sicherheitsstandards einhalten, was die Entwicklungskosten erhöhen und die Zulassungszeiten verlängern kann.

- Darüber hinaus können Integrationsschwierigkeiten mit bestehenden IT-Systemen im Krankenhaus die vollständige Nutzung fortschrittlicher Infusionssoftwareplattformen einschränken, insbesondere in Einrichtungen mit veralteter digitaler Infrastruktur.

- Cybersicherheitsbedenken im Zusammenhang mit vernetzten Medizinprodukten stellen ein weiteres Hindernis dar. Da Infusionspumpen zunehmend netzwerkfähig werden, sind der Schutz von Patientendaten und die Verhinderung unbefugten Zugriffs für Gesundheitseinrichtungen von entscheidender Bedeutung.

- Die Bewältigung dieser Herausforderungen durch kosteneffiziente Produktinnovationen, verbesserte Schulungsprogramme, robuste Cybersicherheitsrahmen und verbesserte Systeminteroperabilität wird unerlässlich sein, um ein nachhaltiges Wachstum des Marktes für Infusionspumpensysteme, Zubehör und Software zu gewährleisten.

Marktübersicht für Infusionspumpensysteme, Zubehör und Software

Der Markt ist segmentiert nach Produkttyp, Anwendung, Art, Verwendung, Infusionsmethode, Infusionsart, Betriebsart, Endverbraucher und Vertriebskanal.

- Nach Produkttyp

Basierend auf dem Produkttyp ist der Markt für Infusionspumpensysteme, Zubehör und Software in Infusionspumpensysteme, Infusionspumpenzubehör und Infusionspumpenmanagement-Software unterteilt. Das Segment der Infusionspumpensysteme dominierte 2025 mit einem Marktanteil von 48,7 % den größten Umsatzanteil. Treiber dieses Wachstums war die weitverbreitete Nutzung von volumetrischen und intelligenten Infusionspumpen in Krankenhäusern und Intensivstationen. Die zunehmende Verbreitung chronischer Erkrankungen wie Diabetes, Krebs und Herz-Kreislauf-Erkrankungen treibt die Nachfrage nach zuverlässigen Infusionssystemen an. Krankenhäuser sind für die präzise Medikamentendosierung und das Flüssigkeitsmanagement stark auf Pumpensysteme angewiesen. Die Integration von Software zur Reduzierung von Dosierungsfehlern erhöht die Patientensicherheit. Steigende Aufnahmen auf Intensivstationen und die Zunahme chirurgischer Eingriffe tragen zusätzlich zur Marktführerschaft bei. Etablierte Erstattungsstrukturen in entwickelten Märkten stärken die Beschaffung. Technologische Fortschritte wie drahtlose Konnektivität und die Integration in die elektronische Patientenakte (EMR) verbessern die Workflow-Effizienz. Die Nachfrage nach programmierbaren Pumpen mit mehreren Parametern fördert das Umsatzwachstum. Der Ausbau der Krankenhausinfrastruktur in Schwellenländern trägt zu höheren Absatzmengen bei. Kontinuierliche Upgrades und Austauschzyklen sichern die anhaltende Nachfrage.

Das Segment der Softwarelösungen für das Management von Infusionspumpen wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,6 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die zunehmende Digitalisierung des Gesundheitswesens. Krankenhäuser priorisieren zentralisierte Überwachungs- und Interoperabilitätslösungen, um Medikationsfehler zu reduzieren. Cloudbasierte Plattformen ermöglichen die Datenerfassung und -analyse in Echtzeit. Der wachsende regulatorische Fokus auf die Sicherheit von Infusionen beschleunigt die Einführung intelligenter Software. Die Integration in Krankenhausinformationssysteme steigert die betriebliche Effizienz. Die zunehmende Nutzung KI-gestützter Arzneimittelbibliotheken stärkt die Wachstumsaussichten. Gesundheitsdienstleister suchen nach Tools für vorausschauende Wartung und Compliance-Management. Der Ausbau vernetzter Versorgungssysteme unterstützt die Nachfrage. Schwellenländer investieren verstärkt in digitale Infusionsinfrastruktur. Fernüberwachungsfunktionen fördern die Marktdurchdringung zusätzlich. Kontinuierliche Produktinnovationen sichern ein nachhaltiges Wachstum im Prognosezeitraum.

- Durch Bewerbung

Basierend auf den Anwendungsgebieten ist der Markt in die Segmente Allgemeine Infusion, Schmerz- und Anästhesiemanagement, Insulininfusion, Enterale Infusion, Chemotherapie, Pädiatrie/Neonatologie, Hämatologie, Gastroenterologie und Sonstige unterteilt. Das Segment Allgemeine Infusion erzielte 2025 mit 29,8 % den größten Marktanteil, bedingt durch die weitverbreitete Anwendung in der Hydratationstherapie, der Antibiotikagabe und der routinemäßigen intravenösen Medikamentenverabreichung. Hohe Krankenhausaufnahmeraten und steigende Operationszahlen stützen die starke Nachfrage. Allgemeine Infusionspumpen werden häufig auf Intensivstationen und Normalstationen zur kontrollierten Medikamentenverabreichung eingesetzt. Standardisierte Infusionsprotokolle stärken die Segmentstabilität. Krankenhäuser bevorzugen programmierbare Pumpen aufgrund ihrer Genauigkeit und Sicherheit. Die zunehmende Belastung durch chronische Krankheiten gewährleistet einen stetigen Patientenzufluss. Der Ausbau der Gesundheitseinrichtungen in Entwicklungsländern fördert die Akzeptanz zusätzlich. Kontinuierliche technologische Verbesserungen erhöhen die Systemzuverlässigkeit. Günstige Erstattungspolitiken unterstützen die Beschaffung in Industrieländern. Der steigende Bedarf an präzisem Flüssigkeitsmanagement stärkt die Marktführerschaft.

Das Segment Chemotherapie wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15,1 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die weltweit steigende Krebsprävalenz und die zunehmende Anwendung zielgerichteter onkologischer Therapien. Infusionspumpen sind für die kontrollierte Verabreichung zytotoxischer Medikamente unerlässlich. Onkologische Zentren investieren in fortschrittliche, intelligente Pumpen, um Dosierungsfehler zu reduzieren. Wachsende ambulante Chemotherapieprogramme treiben die Nachfrage nach tragbaren Pumpen an. Technologische Innovationen bei tragbaren Infusionssystemen verbessern den Patientenkomfort. Der Ausbau der onkologischen Infrastruktur im asiatisch-pazifischen Raum beschleunigt das Marktwachstum. Ein gesteigertes Bewusstsein für die Zugänglichkeit von Krebsbehandlungen stärkt die Nachfrage. Die Zulassung neuer onkologischer Medikamente trägt zur Expansion bei. Steigende Investitionen in Einrichtungen der Krebsbehandlung unterstützen das langfristige Wachstum. Verbesserte Kostenerstattungen für Chemotherapien verbessern die Aussichten für dieses Segment zusätzlich.

- Nach Typ

Basierend auf dem Pumpentyp ist der Markt in traditionelle und Spezialinfusionspumpen unterteilt. Das Segment der traditionellen Infusionspumpen dominierte 2025 mit einem Marktanteil von 56,4 %, was auf ihren weitverbreiteten Einsatz in Krankenhäusern für routinemäßige intravenöse Therapien zurückzuführen ist. Diese Pumpen sind kosteneffektiv und klinisch etabliert. Hohe Patientenzahlen in der Akutversorgung verstärken die Nachfrage. Das medizinische Fachpersonal ist mit traditionellen Pumpensystemen vertraut, was einen effizienten Betrieb gewährleistet. Krankenhäuser bevorzugen langlebige und wartungsarme Geräte. Stabile Beschaffungszyklen sichern konstante Einnahmen. Die Integration in die bestehende Krankenhausinfrastruktur trägt zur Marktführerschaft bei. Der kontinuierliche Bedarf an Flüssigkeits- und Medikamentenverabreichung gewährleistet eine nachhaltige Nutzung.

Das Segment der Spezialinfusionspumpen wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,9 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach Insulinpumpen, enteralen Pumpen und ambulanten Infusionsgeräten. Die zunehmende Verbreitung von Diabetes trägt maßgeblich zur Akzeptanz von Insulinpumpen bei. Technologische Fortschritte bei tragbaren Infusionsgeräten verbessern den Patientenkomfort. Das Wachstum der häuslichen Pflege beschleunigt die Nachfrage nach Spezialpumpen. Verbesserte Sicherheitsmerkmale und programmierbare Funktionen fördern die Akzeptanz. Die steigende Beliebtheit tragbarer und patientenfreundlicher Geräte treibt das Wachstum zusätzlich an. Auch die wachsende Zahl älterer Menschen trägt zur steigenden Nachfrage bei.

- Nach Verwendung

Basierend auf der Nutzung ist der Markt in Einweg- und Mehrwegpumpen unterteilt. Das Segment der Mehrwegpumpen dominierte 2025 mit einem Umsatzanteil von 63,2 %, was auf die hohe Kosteneffizienz bei langfristiger Nutzung und den häufigen Einsatz in Krankenhäusern zurückzuführen ist. Mehrweg-Infusionspumpen werden in Intensivstationen, chirurgischen Abteilungen und onkologischen Bereichen weit verbreitet eingesetzt. Ihre Langlebigkeit und Kompatibilität mit verschiedenen Medikamentenverabreichungssystemen stärken die Präferenz der Einrichtungen. Krankenhäuser bevorzugen Mehrwegsysteme aufgrund strukturierter Sterilisationsprotokolle und zentralisierter Wartungseinrichtungen. Lange Lebensdauer und niedrigere Kosten pro Anwendung verbessern die Rentabilität. Beschaffungsverträge mit Service- und Kalibrierungsunterstützung erhöhen die Zuverlässigkeit. Technologische Upgrades ermöglichen Software-Updates ohne vollständigen Geräteaustausch. Die Integration in Krankenhausinformationssysteme verbessert die Überwachungseffizienz. Hohe Patientenzahlen in Kliniken der Maximalversorgung gewährleisten eine regelmäßige Nutzung. Erstattungsrahmen in entwickelten Märkten unterstützen die Anschaffung von Investitionsgütern. Die Einhaltung gesetzlicher Bestimmungen und Sicherheitsvalidierungen fördern die Akzeptanz zusätzlich. Kontinuierliche Innovationen bei intelligenten Mehrwegpumpen sichern die anhaltende Marktführerschaft im Jahr 2025.

Das Segment der Einwegprodukte wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,8 % am schnellsten wachsen. Treiber dieser Entwicklung sind der zunehmende Fokus auf Infektionsprävention und Patientensicherheit. Die steigenden Bedenken hinsichtlich Krankenhausinfektionen beschleunigen die Nachfrage nach Einweg-Infusionsgeräten. Elastomer-Einwegpumpen eliminieren das Risiko von Kreuzkontaminationen und senken die Sterilisationskosten. Die zunehmende Nutzung in ambulanten Operationszentren und der häuslichen Pflege stärkt die Marktdurchdringung. Komfort, geringes Gewicht und einfache Entsorgung erhöhen die Akzeptanz bei den Anwendern. Der Ausbau ambulanter Chemotherapien und Antibiotikatherapien unterstützt das Wachstum. In Schwellenländern steigt die Nachfrage aufgrund begrenzter Sterilisationsinfrastruktur. Hersteller konzentrieren sich auf kosteneffiziente Designs, um die Verfügbarkeit zu verbessern. Regulatorische Vorgaben für Infektionskontrollstandards fördern die Akzeptanz zusätzlich. Die wachsende Zahl älterer Menschen, die eine Therapie zu Hause benötigen, trägt zur Expansion bei. Das Wachstum von Telemedizin- und Fernpflegeprogrammen unterstützt die Integration von Einwegpumpen. Diese Faktoren positionieren das Segment insgesamt für ein robustes durchschnittliches jährliches Wachstum bis 2033.

- Mittels Infusionsmethode

Basierend auf der Infusionsmethode ist der Markt in intravenöse, arterielle, subkutane und epidurale Infusionen unterteilt. Das Segment der intravenösen Infusionen erzielte 2025 mit 58,9 % den größten Umsatzanteil, was auf die breite Anwendung in der Notfallmedizin, Chirurgie, Onkologie und Intensivmedizin zurückzuführen ist. Die intravenöse Infusion gewährleistet eine schnelle Medikamentenverabreichung und präzise Dosierungskontrolle in kritischen Situationen. Krankenhäuser setzen Infusionspumpen intensiv für Chemotherapie, Flüssigkeitsmanagement und Anästhesie ein. Hohe klinische Vertrautheit und etablierte Protokolle fördern die breite Anwendung. Die Kompatibilität mit einer Vielzahl von Medikamenten erhöht die Flexibilität. Moderne intelligente Infusionspumpen mit Systemen zur Reduzierung von Dosierungsfehlern verbessern die Patientensicherheit. Starke Erstattungsstrukturen in entwickelten Gesundheitssystemen unterstützen die Nachfrage zusätzlich. Steigende Krankenhausaufnahmen und chirurgische Eingriffe tragen zur Umsatzstabilität bei. Die Integration in elektronische Patientenakten optimiert die Arbeitsabläufe. Kontinuierliche Innovationen in der Infusionspumpentechnologie erhöhen die Zuverlässigkeit. Große Beschaffungsmengen durch Krankenhäuser sichern einen beständigen Umsatzanteil. Diese Faktoren trugen dazu bei, dass das Segment der intravenösen Infusionen 2025 den Markt dominierte.

Das Segment der subkutanen Infusionen wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,3 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Anwendung in der Insulintherapie und die Verabreichung von Biologika. Patienten bevorzugen immer häufiger minimalinvasive Verabreichungsmethoden. Die subkutane Infusion ermöglicht eine komfortable häusliche Behandlung chronischer Erkrankungen wie Diabetes und Autoimmunerkrankungen. Das Wachstum im Bereich tragbarer Infusionspumpen verbessert die Mobilität und die Therapietreue. Pharmazeutische Fortschritte bei Biologika stimulieren die Nachfrage in diesem Segment. Die weltweit zunehmende Verbreitung chronischer Erkrankungen beschleunigt die Akzeptanz. Technologische Innovationen verbessern die Dosierungsgenauigkeit und den Komfort. Günstige Zulassungen für tragbare Pumpen erleichtern den Markteintritt. Das wachsende Bewusstsein für Selbstverabreichungstherapien fördert die Anwendung. Gesundheitssysteme, die die ambulante Versorgung fördern, treiben die Expansion weiter voran. In Schwellenländern steigt die Nachfrage aufgrund des verbesserten Zugangs zur Gesundheitsversorgung. Diese Dynamiken führen insgesamt dazu, dass das Segment der subkutanen Infusionen im Prognosezeitraum die höchste CAGR aufweisen wird.

- Nach Infusionsart

Basierend auf der Infusionsart ist der Markt in kontinuierliche und intermittierende Infusion unterteilt. Das Segment der kontinuierlichen Infusion dominierte 2025 mit einem Marktanteil von 60,5 %, was auf seine zentrale Rolle in der Intensivmedizin und der Langzeittherapie zurückzuführen ist. Die kontinuierliche Infusion gewährleistet eine stabile Plasmakonzentration des Medikaments und verbesserte Behandlungsergebnisse. Sie findet breite Anwendung in der Onkologie, Anästhesie, Schmerztherapie und Intensivmedizin. Krankenhäuser bevorzugen kontinuierliche Systeme für eine gleichmäßige Medikamentenverabreichung ohne Schwankungen. Die zunehmende Verbreitung chronischer Erkrankungen, die eine Langzeittherapie erfordern, sichert die Nachfrage. Moderne programmierbare Pumpen verbessern die Dosierungsgenauigkeit. Die starke Präsenz in Universitätskliniken trägt zur Umsatzstabilität bei. Die Integration in Überwachungssysteme steigert die klinische Effizienz. Erstattungspolitiken begünstigen Langzeitinfusionstherapien in entwickelten Märkten. Die weltweit steigende Anzahl von Intensivbetten trägt zum Wachstum des Segments bei. Technologische Weiterentwicklungen intelligenter Infusionssysteme festigen die Marktführerschaft zusätzlich. Diese Faktoren ermöglichten es dem Segment, seine Dominanz auch 2025 zu behaupten.

Das Segment der intermittierenden Infusionen wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,4 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die expandierenden ambulanten Behandlungsmodelle. Die intermittierende Infusion ermöglicht flexible Dosierungsschemata für Antibiotika und Chemotherapie. Die zunehmende Verlagerung hin zu tageschirurgischen Zentren unterstützt das Segmentwachstum. Heiminfusionsdienste gewinnen bei chronisch kranken Patienten an Beliebtheit. Die Kosteneffizienz im Vergleich zu längeren Krankenhausaufenthalten steigert die Attraktivität. Technologische Fortschritte ermöglichen tragbare und batteriebetriebene Systeme. Der steigende Wunsch der Patienten nach Komfort beschleunigt die Akzeptanz. Das Wachstum von Fachkliniken stärkt die Nutzung. Schwellenländer weisen aufgrund des Ausbaus der ambulanten Infrastruktur eine höhere Nachfrage auf. Die regulatorische Unterstützung für ambulante Versorgungsleistungen fördert die Inanspruchnahme zusätzlich. Eine verbesserte Therapietreue der Patienten führt zu besseren Behandlungsergebnissen. Diese Faktoren tragen gemeinsam zur prognostizierten hohen CAGR des Segments bei.

- Nach Operationsart

Basierend auf der Betriebsart ist der Markt in Spritzenpumpen, Elastomerpumpen, Peristaltikpumpen, Mehrkanalpumpen und intelligente Pumpen unterteilt. Das Segment der intelligenten Pumpen dominierte 2025 mit einem Umsatzanteil von 41,7 %, was auf integrierte Medikamentenbibliotheken, Sicherheitsalarme und Konnektivitätsfunktionen zurückzuführen ist. Der regulatorische Fokus auf die Reduzierung von Medikationsfehlern fördert die Einführung intelligenter Pumpen maßgeblich. Krankenhäuser priorisieren digitale Infusionssysteme für mehr Patientensicherheit. Die Integration mit elektronischen Patientenakten ermöglicht Echtzeitüberwachung. Fortschrittliche Analysen und Systeme zur Reduzierung von Dosierungsfehlern verbessern die Behandlungsergebnisse. Die zunehmende Digitalisierung im Gesundheitswesen beschleunigt die Beschaffung. Hohe Investitionen in Industrieländern sichern die Nachfrage. Die Kompatibilität mit verschiedenen Therapien erhöht den klinischen Nutzen. Schulungsprogramme für medizinisches Fachpersonal fördern die Anwendung. Kontinuierliche Produktinnovationen stärken die Wettbewerbsposition. Der wachsende Fokus auf Qualitätsstandards verstärkt die Nutzung. Diese Faktoren trugen gemeinsam zur Marktführerschaft des Segments im Jahr 2025 bei.

Für das Segment der elastomeren Pumpen wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,6 % das schnellste Wachstum erwartet. Dies wird durch die steigende Nachfrage nach tragbaren Infusionslösungen begünstigt. Elastomerpumpen sind leicht, für den Einmalgebrauch bestimmt und ideal für die ambulante Therapie. Zunehmende Chemotherapie- und Antibiotikabehandlungen in der häuslichen Pflege treiben das Wachstum an. Die Kosteneffizienz im Vergleich zu elektronischen Pumpen fördert die Akzeptanz. Die einfache Bedienung ohne komplexe Programmierung unterstützt die Patientenadhärenz. Der Ausbau ambulanter Operationszentren verstärkt die Nutzung. Schwellenländer bevorzugen elastomere Systeme aufgrund ihrer Erschwinglichkeit. Technologische Verbesserungen optimieren die Durchflussrate. Der geringere Strombedarf erhöht die Flexibilität. Der weltweite Ausbau der häuslichen Pflegeinfrastruktur steigert die Nachfrage. Die wachsende Zahl älterer Menschen, die eine chronische Therapie benötigen, unterstützt die Expansion. Diese Faktoren zusammengenommen positionieren das Segment für ein rasantes CAGR-Wachstum.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser und Kliniken, häusliche Pflege, ambulante und chirurgische Zentren sowie Sonstige unterteilt. Das Segment Krankenhäuser und Kliniken dominierte 2025 mit einem Anteil von 57,8 %, bedingt durch hohe stationäre Aufnahmen und eine fortschrittliche Infusionsinfrastruktur. Große Gesundheitseinrichtungen führen komplexe Operationen und intensivmedizinische Behandlungen durch, die Infusionspumpen erfordern. Die Verfügbarkeit qualifizierter Fachkräfte unterstützt die betriebliche Effizienz. Starke Erstattungssysteme verbessern die Beschaffungsmöglichkeiten für Geräte. Die Integration in zentrale Überwachungssysteme optimiert die Arbeitsabläufe. Steigende Intensivkapazitäten sichern die Nachfrage. Onkologische und spezialisierte Abteilungen steigern die Auslastung. Investitionen in die digitale Gesundheitsversorgung stärken die Kaufkraft. Wartungs- und Serviceverträge gewährleisten die Langlebigkeit der Geräte. Standardisierte klinische Protokolle erhöhen die Zuverlässigkeit. Groß angelegte Beschaffungsvereinbarungen sichern stabile Einnahmen. Diese Faktoren ermöglichten die Marktführerschaft im Jahr 2025.

Der Bereich der häuslichen Krankenpflege wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,9 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Prävalenz chronischer Erkrankungen und die zunehmende Präferenz für häusliche Pflege. Tragbare Infusionspumpen erhöhen den Behandlungskomfort. Die Integration von Telemedizin ermöglicht die Fernüberwachung von Patienten. Die wachsende Zahl älterer Menschen steigert den Bedarf an Langzeittherapien. Kosteneinsparungen im Vergleich zu längeren Krankenhausaufenthalten beschleunigen die Akzeptanz. Der Ausbau häuslicher Pflegedienste stärkt die Infrastruktur. Technologische Fortschritte verbessern die Tragbarkeit und Sicherheit der Geräte. Ein steigendes Bewusstsein für Selbstmanagement fördert das Wachstum. Die günstige Kostenerstattung für die häusliche Infusionstherapie steigert die Inanspruchnahme. In Schwellenländern steigt die Nachfrage nach dezentraler Versorgung. Staatliche Initiativen zur Förderung der kommunalen Gesundheitsversorgung tragen zum Wachstum bei. Diese Faktoren positionieren den Bereich gemeinsam für ein starkes prognostiziertes CAGR-Wachstum.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Direktvergabe und Einzelhandel unterteilt. Das Segment Direktvergabe dominierte 2025 mit einem Anteil von 55,1 %, gestützt durch Großeinkaufsverträge mit Krankenhäusern und Gesundheitssystemen. Groß angelegte Einkaufsvereinbarungen gewährleisten Kosteneffizienz und stabile Lieferketten. Öffentliche Gesundheitseinrichtungen bevorzugen aus Transparenzgründen die Ausschreibungsbeschaffung. Langfristige Lieferantenpartnerschaften verbessern die Zuverlässigkeit von Service und Wartung. Mengenrabatte stärken die Wettbewerbsfähigkeit der Preise. Etablierte Vertriebsnetze verbessern die Produktverfügbarkeit. Staatlich finanzierte Krankenhäuser setzen stark auf Direktvergabe. Die planbare Nachfrage institutioneller Abnehmer sichert stabile Umsätze. Garantie und Kundendienst stärken das Vertrauen der Käufer. Standardisierte Beschaffungsprozesse gewährleisten die Einhaltung gesetzlicher Vorschriften. Die weltweit wachsende Krankenhausinfrastruktur unterstützt die Marktführerschaft zusätzlich. Diese Faktoren ermöglichten es dem Segment, 2025 führend zu sein.

Das Segment Einzelhandelsumsatz wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,2 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die Ausweitung von Modellen für die häusliche Pflege. Die Verfügbarkeit über Sanitätshäuser und E-Commerce-Plattformen verbessert die Zugänglichkeit. Das steigende Bewusstsein der Patienten für Selbsttherapien steigert die Nachfrage. Das Wachstum von Online-Marktplätzen im Gesundheitswesen stärkt die Vertriebsreichweite. Erschwingliche tragbare Infusionsgeräte fördern die Kaufbereitschaft der Verbraucher. Die zunehmende Kostenübernahme für die häusliche Therapie durch die Krankenkassen verbessert die Bezahlbarkeit. Digitales Marketing und Direktvertriebsstrategien beschleunigen die Akzeptanz. Die Expansion in Schwellenländern verbessert die Marktdurchdringung im Einzelhandel. Das Wachstum von Programmen zum Management chronischer Erkrankungen stützt die Nachfrage. Die steigende Präferenz für bequeme Beschaffungskanäle treibt den Umsatz an. Verbesserte Logistik und Hauslieferungen optimieren das Kundenerlebnis. Diese Faktoren tragen gemeinsam zum prognostizierten starken CAGR-Wachstum des Segments bei.

Regionale Marktanalyse für Infusionspumpensysteme, Zubehör und Software

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 38,5 % den Markt für Infusionspumpensysteme, Zubehör und Software. Charakteristisch für die Region sind eine hochentwickelte Gesundheitsinfrastruktur, die weitverbreitete Nutzung intelligenter Infusionstechnologien und strenge regulatorische Rahmenbedingungen, die Patientensicherheit und die Reduzierung von Medikationsfehlern in den Vordergrund stellen. Die Region profitiert von der starken Präsenz führender Medizintechnikhersteller, kontinuierlicher technologischer Innovation und erheblichen Investitionen in die Integration digitaler Gesundheitslösungen in Krankenhäusern und Fachkliniken. Darüber hinaus tragen die zunehmende Verbreitung chronischer Erkrankungen, die steigende Anzahl chirurgischer Eingriffe und die Ausweitung von Programmen für die ambulante Infusionstherapie maßgeblich zum Marktwachstum bei, insbesondere in den USA, wo sowohl im Krankenhaus- als auch im häuslichen Pflegebereich fortschrittliche Infusionssysteme stark verbreitet sind.

- Gesundheitsdienstleister in ganz Nordamerika legen Wert auf den Einsatz von Infusionspumpen mit Systemen zur Reduzierung von Dosierungsfehlern (DERS), integrierten Medikamentenbibliotheken und Interoperabilität mit elektronischen Patientenaktensystemen (EHR). Der zunehmende Fokus auf die Verbesserung klinischer Ergebnisse, die Minimierung unerwünschter Arzneimittelwirkungen und die Steigerung der Arbeitseffizienz beschleunigt die Einführung fortschrittlicher Infusionspumpensysteme, Zubehör und zentralisierter Softwareplattformen in der gesamten Region zusätzlich.

- Diese breite Akzeptanz wird zusätzlich durch günstige Erstattungspolitiken, eine hohe Finanzkraft im Gesundheitswesen und kontinuierliche Schulungsprogramme zur Verbesserung sicherer Infusionspraktiken unterstützt. Die Präsenz etablierter Krankenhausnetzwerke sowie spezialisierter onkologischer und intensivmedizinischer Zentren stärkt Nordamerikas führende Position auf dem Weltmarkt.

Markteinblicke für Infusionspumpensysteme, Zubehör und Software in den USA

Der US-amerikanische Markt für Infusionspumpensysteme, Zubehör und Software erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung war die umfassende Integration fortschrittlicher Medizintechnologien in Gesundheitseinrichtungen. Der starke Fokus des Landes auf Patientensicherheit, die Reduzierung von Medikationsfehlern und die Einhaltung strenger regulatorischer Standards hat die Einführung intelligenter Infusionspumpen deutlich beschleunigt. Die zunehmende Belastung durch chronische Erkrankungen wie Krebs, Diabetes und Herz-Kreislauf-Erkrankungen hat die Nachfrage nach präzisen und kontinuierlichen Medikamentenverabreichungssystemen in Krankenhäusern, ambulanten Operationszentren und der häuslichen Pflege erhöht. Darüber hinaus verändert die rasante Expansion der häuslichen Infusionstherapie, unterstützt durch verbesserte tragbare Pumpentechnologien, die Behandlung von Langzeiterkrankungen. Gesundheitseinrichtungen in den USA investieren verstärkt in interoperable Infusionssoftware, die eine zentrale Überwachung, Echtzeit-Datenanalyse und die nahtlose Integration in die IT-Infrastruktur des Krankenhauses ermöglicht. Diese Fortschritte steigern die betriebliche Effizienz, verbessern die Behandlungsergebnisse und festigen die führende Position des Landes auf dem regionalen Markt.

Markteinblicke für Infusionspumpensysteme, Zubehör und Software in Europa

Der europäische Markt für Infusionspumpensysteme, Zubehör und Software wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Unterstützt wird dieses Wachstum durch eine strenge regulatorische Aufsicht, zunehmende Modernisierungsinitiativen im Gesundheitswesen und die steigende Nachfrage nach präzisen Medikamentenverabreichungssystemen. Europäische Länder legen verstärkt Wert darauf, Medikationsfehler zu minimieren und die Patientensicherheit durch den Einsatz technologisch fortschrittlicher Infusionssysteme zu erhöhen. Die Region verzeichnet steigende Investitionen in die digitale Gesundheitsinfrastruktur, darunter die Integration von Infusionspumpen in Krankenhausinformationssysteme und klinische Entscheidungshilfen. Darüber hinaus treiben die zunehmende Verbreitung chronischer Erkrankungen und die stetig alternde Bevölkerung den Bedarf an Langzeitinfusionstherapien im stationären und ambulanten Bereich voran.

Die Nutzung von ambulanten und tragbaren Infusionspumpen nimmt in ganz Europa ebenfalls zu und spiegelt den breiteren Trend hin zu häuslicher und gemeindenaher Gesundheitsversorgung wider.

Markteinblicke für Infusionspumpensysteme, Zubehör und Software in Großbritannien

Der britische Markt für Infusionspumpensysteme, Zubehör und Software wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die anhaltenden Bemühungen zur Modernisierung der Gesundheitsversorgung und zur Verbesserung der Arzneimittelsicherheit. Krankenhäuser im ganzen Land setzen vermehrt intelligente Infusionspumpen mit fortschrittlichen Sicherheitsfunktionen ein, um klinische Risiken zu minimieren und die Behandlungsgenauigkeit zu erhöhen. Die steigende Zahl von Krebserkrankungen und Stoffwechselstörungen treibt die Nachfrage nach Chemotherapie-Infusionssystemen, Insulinpumpen und patientenkontrollierten Schmerztherapiegeräten an. Darüber hinaus fördern staatlich unterstützte Programme zur Digitalisierung des Gesundheitswesens die Integration von Infusionsgeräten in zentrale Datenmanagementplattformen, um klinische Arbeitsabläufe zu optimieren. Die zunehmende Bedeutung von häuslichen Pflegediensten und gemeindenahen Behandlungsprogrammen trägt zusätzlich zur Verbreitung tragbarer und benutzerfreundlicher Infusionssysteme in ganz Großbritannien bei.

Markteinblicke für Infusionspumpensysteme, Zubehör und Software in Deutschland

Der deutsche Markt für Infusionspumpensysteme, Zubehör und Software wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Unterstützt wird diese Entwicklung durch die starke Gesundheitsinfrastruktur des Landes und den Fokus auf technologische Innovation. Deutschlands Fokus auf Patientensicherheit, klinische Präzision und fortschrittliche Medizintechnik fördert die Einführung leistungsstarker Infusionssysteme in Krankenhäusern und Fachkliniken. Steigende Investitionen in die Modernisierung von Krankenhäusern und die digitale Transformation des Gesundheitswesens erleichtern die Integration intelligenter Infusionspumpen in elektronische Patientenakten und zentrale Überwachungssysteme. Darüber hinaus tragen die wachsende Zahl älterer Menschen und die zunehmende Verbreitung chronischer Erkrankungen zu einer anhaltenden Nachfrage nach Langzeitinfusionstherapien bei. Deutschlands etabliertes Ökosystem in der Medizintechnik und das Engagement für hohe Qualitätsstandards stärken seine Position auf dem europäischen Markt für Infusionspumpen zusätzlich.

Markteinblicke für Infusionspumpensysteme, Zubehör und Software im asiatisch-pazifischen Raum

Der Markt für Infusionspumpensysteme, Zubehör und Software im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieses Wachstums sind der Ausbau der Gesundheitsinfrastruktur, die zunehmende Belastung durch chronische Krankheiten und die steigenden Gesundheitsausgaben in Schwellenländern. Die Regierungen der Region investieren massiv in den Krankenhausbau, den Ausbau der Intensivmedizin und digitale Gesundheitstechnologien. Die wachsende Zahl von Patienten, die onkologische, diabetische und intensivmedizinische Behandlungen benötigen, steigert die Nachfrage nach zuverlässigen und kosteneffizienten Infusionssystemen erheblich. Darüber hinaus beschleunigen ein verbessertes Bewusstsein für Arzneimittelsicherheitsstandards und verstärkte Schulungsinitiativen für medizinisches Fachpersonal die Einführung fortschrittlicher Infusionstechnologien. Da der asiatisch-pazifische Raum seine Produktionskapazitäten für Medizinprodukte weiter stärkt, tragen die verbesserte Erschwinglichkeit und die breitere Verfügbarkeit von Infusionspumpen und zugehörigen Softwarelösungen zusätzlich zum regionalen Marktwachstum bei.

Markteinblicke für Infusionspumpensysteme, Zubehör und Software in Japan

Der japanische Markt für Infusionspumpensysteme, Zubehör und Software gewinnt aufgrund des fortschrittlichen Gesundheitssystems, der alternden Bevölkerung und der starken Nachfrage nach präzisionsmedizinischen Technologien zunehmend an Bedeutung. Die hohe Prävalenz altersbedingter chronischer Erkrankungen treibt die anhaltende Nachfrage nach Infusionstherapien in Krankenhäusern und Pflegeeinrichtungen an. Japanische Gesundheitsdienstleister legen Wert auf Sicherheit, Genauigkeit und technologische Raffinesse, was zu einer verstärkten Nutzung programmierbarer Infusionspumpen und integrierter Überwachungssysteme führt. Auch der Ausbau der häuslichen Pflege trägt zur steigenden Nachfrage nach kompakten, tragbaren Infusionsgeräten bei, die speziell auf die Bedürfnisse älterer Patienten zugeschnitten sind.

Markteinblicke für Infusionspumpensysteme, Zubehör und Software in China

Der chinesische Markt für Infusionspumpensysteme, Zubehör und Software wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Dies wird durch den raschen Ausbau der Gesundheitsinfrastruktur und steigende Investitionen im Gesundheitswesen begünstigt. Die zunehmende Belastung durch chronische Krankheiten, insbesondere Krebs und Diabetes, erhöht den Bedarf an fortschrittlichen Medikamentenverabreichungssystemen in Krankenhäusern und Fachkliniken. Staatliche Initiativen zur Stärkung der Krankenhauskapazitäten und zur Verbesserung der Patientensicherheit fördern die Einführung intelligenter Infusionstechnologien. Darüber hinaus verbessern die Präsenz inländischer Hersteller und die Erweiterung der Produktionskapazitäten die Erschwinglichkeit und Verfügbarkeit der Geräte. Insgesamt wird erwartet, dass der asiatisch-pazifische Raum aufgrund der verstärkten Bemühungen um die Modernisierung des Gesundheitswesens, des steigenden Patientenbewusstseins und der wachsenden Nachfrage nach effizienten und präzisen Infusionstherapielösungen sowohl im städtischen als auch im ländlichen Gesundheitswesen die am schnellsten wachsende Region im globalen Markt für Infusionspumpensysteme, Zubehör und Software sein wird.

Marktanteil von Infusionspumpensystemen, Zubehör und Software

Die Branche für Infusionspumpensysteme, Zubehör und Software wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- BD(US)

- Baxter International Inc. (USA)

- ICU Medical, Inc. (USA)

- Fresenius Kabi AG (Deutschland)

- B. Braun SE (Deutschland)

- Medtronic (Irland)

- Smiths Medical (UK)

- Terumo Corporation (Japan)

- Moog Inc. (USA)

- Nipro Corporation (Japan)

- Mindray Medical International Limited (China)

- Zyno Medical (USA)

- Insulet Corporation (USA)

- Tandem Diabetes Care, Inc. (USA)

- Micrel Medical Devices SA (Griechenland)

Neueste Entwicklungen auf dem globalen Markt für Infusionspumpensysteme, Zubehör und Software

- Im August 2023 erhielt ICU Medical Inc. von der US-amerikanischen Arzneimittelbehörde FDA die 510(k)-Zulassung für ihre Infusionspumpe Plum Duo mit der Infusionssicherheitssoftware LifeShield. Dies ermöglichte die Markteinführung des Systems als Teil ihrer Präzisionsinfusionsplattform, die die Medikamentensicherheit und -verabreichungsgenauigkeit in Krankenhäusern und Akutversorgungseinrichtungen verbessern soll.

- Im Juni 2023 brachte B. Braun Medical Inc. die DoseTrac Enterprise Infusion Management Software auf den Markt, ein Infusionsflottenmanagement-Tool der nächsten Generation. Es bietet Echtzeitüberwachung, retrospektive Berichterstellung und netzwerkweite Transparenz für bis zu 40.000 Pumpen und verbessert so die klinische Entscheidungsfindung und die betriebliche Datenanalyse.

- Im Februar 2023 stellte Mindray Medical International Ltd. die Infusionssysteme der BeneFusion i- und u-Serie vor, die sich durch hohe Präzision, adaptive Anpassungsmöglichkeiten und vereinfachte Bedienung auszeichnen und darauf abzielen, die Medikamentensicherheit und die Effizienz der Arbeitsabläufe in klinischen Umgebungen zu verbessern.

- Im April 2024 erhielt Baxter International Inc. die FDA-Zulassung der USA für seine Großvolumen-Infusionspumpe Novum IQ, die mit der Dose IQ Sicherheitssoftware integriert ist. Dies ermöglicht eine verbesserte Interoperabilität mit elektronischen Patientenakten und fortschrittliche Funktionen zur Reduzierung von Dosierungsfehlern, die standardisierte Medikamentenbibliotheken in Gesundheitssystemen unterstützen.

- Im April 2025 erhielt ICU Medical Inc. die FDA-Zulassung (510(k)) für ihre Präzisions-Infusionspumpe Plum Solo™, eine Einkanal-Ergänzung des Plum Duo™-Systems. Diese ist Teil der erweiterten ICU Medical IV Performance Platform, die verbesserte Genauigkeit, Sicherheitswarnungen und drahtlose klinische Integration bieten soll.

- Im März 2025 brachte Baxter International Inc. das intelligente Infusionssystem Amia IQ auf den Markt, eine cloudbasierte Plattform mit prädiktiver Analytik für verbesserte Fernüberwachung, weniger Dosierungsfehler und optimierte klinische Arbeitsabläufe sowohl im Krankenhaus als auch in der häuslichen Pflege.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.