Middle East Africa Mea Hemostats Market

Marktgröße in Milliarden USD

CAGR :

%

USD

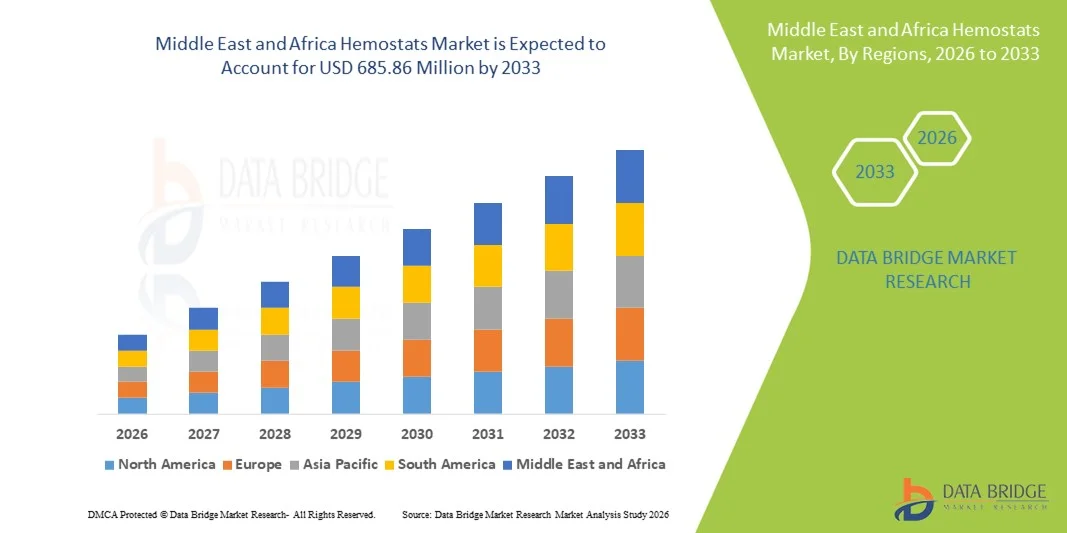

348.28 Million

USD

685.86 Million

2025

2033

USD

348.28 Million

USD

685.86 Million

2025

2033

| 2026 –2033 | |

| USD 348.28 Million | |

| USD 685.86 Million | |

| % | |

|

Marktsegmentierung für Hämostyptika im Nahen Osten und Afrika nach Typ (Thrombin-basierte, Kombinations-, oxidierte regenerierte Zellulose-basierte, Gelatine-basierte und Kollagen-basierte Hämostyptika), Produkt (aktive, passive, Kombinations-Hämostyptika und Sonstige), Darreichungsform (Matrix- und Gel-Hämostyptika, Pflaster- und Pad-Hämostyptika, Schwamm-Hämostyptika und Pulver-Hämostyptika), Anwendung (Orthopädie, Allgemeinchirurgie, Neurochirurgie, Herz-Kreislauf-Chirurgie, rekonstruktive Chirurgie und gynäkologische Chirurgie), Indikation (Wundverschluss und -chirurgie) und Endnutzer (Krankenhäuser, Kliniken, ambulante Zentren, kommunale Gesundheitsversorgung und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für Hämostyptika im Nahen Osten und Afrika

- Der Markt für Hämostyptika im Nahen Osten und in Afrika hatte im Jahr 2025 einen Wert von 348,28 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 685,86 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,84 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Anzahl chirurgischer Eingriffe, die zunehmende Häufigkeit von Traumata und den Ausbau der Gesundheitsinfrastruktur in wichtigen Ländern der Region angetrieben, was zu einer größeren Nachfrage nach effektiven Lösungen zur Blutstillung in Krankenhäusern und ambulanten Einrichtungen führt.

- Darüber hinaus tragen das wachsende Bewusstsein für moderne Wundversorgungsprodukte , der verbesserte Zugang zu Gesundheitsleistungen und die Präsenz multinationaler Medizinproduktehersteller dazu bei, dass Hämostyptika zu einem unverzichtbaren Bestandteil der modernen chirurgischen Praxis werden. Diese zusammenwirkenden Faktoren beschleunigen die Einführung von Hämostyptika und -produkten und fördern so das Wachstum des regionalen Marktes erheblich.

Marktanalyse für Hämostyptika im Nahen Osten und Afrika

- Hämostaten, die zur Blutstillung bei chirurgischen Eingriffen und der Versorgung von Traumapatienten entwickelt wurden, sind aufgrund ihrer Fähigkeit, den intraoperativen Blutverlust zu reduzieren, die chirurgische Präzision zu verbessern und eine schnellere Genesung der Patienten in verschiedenen Fachbereichen zu unterstützen, zunehmend wichtige Bestandteile moderner Operationssäle und Notfalleinrichtungen in Krankenhäusern und ambulanten Operationszentren.

- Die steigende Nachfrage nach Hämostyptika wird in erster Linie durch das zunehmende Volumen orthopädischer, kardiovaskulärer und allgemeiner Operationen, die zunehmende Verbreitung chronischer Erkrankungen, die einen operativen Eingriff erfordern, und die wachsende Zahl von Traumafällen im Nahen Osten und in Afrika angetrieben.

- Saudi-Arabien dominierte den Markt für Hämostyptika im Nahen Osten und in Afrika mit dem größten Umsatzanteil von 28,6 % im Jahr 2025. Dies ist gekennzeichnet durch den Ausbau der tertiären Gesundheitsinfrastruktur, steigende staatliche Gesundheitsausgaben im Rahmen nationaler Transformationsprogramme und die verstärkte Beschaffung von fortschrittlichen chirurgischen Verbrauchsmaterialien.

- Südafrika dürfte im Prognosezeitraum das am schnellsten wachsende Land sein, bedingt durch den verbesserten Zugang zu chirurgischer Versorgung, steigende private Investitionen im Gesundheitswesen und den Ausbau der Krankenhauskapazitäten zur Behandlung von Traumata und Notfällen.

- Das Segment der Thrombin-basierten Hämostyptika dominierte den Markt für Hämostyptika im Nahen Osten und Afrika mit einem Marktanteil von 34,1 % im Jahr 2025. Dies ist auf die hohe Wirksamkeit bei der schnellen Blutgerinnung, die breite Anwendung in der Herz-Kreislauf- und Neurochirurgie sowie die wachsende Präferenz von Chirurgen für aktive Hämostyptika bei Hochrisikoeingriffen zurückzuführen.

Berichtsumfang und Marktsegmentierung für Hämostyptika im Nahen Osten und Afrika

|

Attribute |

Hämostaten im Nahen Osten und Afrika: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Naher Osten und Afrika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für Hämostyptika im Nahen Osten und Afrika

Zunehmende Anwendung von modernen Kombinations- und Thrombin-basierten Hämostyptika bei komplexen Operationen

- Ein bedeutender und sich beschleunigender Trend auf dem Markt für Hämostyptika im Nahen Osten und in Afrika ist die zunehmende Präferenz für moderne, thrombinbasierte und kombinierte Hämostyptika in Universitätskliniken und spezialisierten chirurgischen Zentren. Diese Entwicklung verbessert die Effizienz chirurgischer Eingriffe und das intraoperative Blutungsmanagement deutlich.

- Beispielsweise setzen führende Krankenhäuser in Saudi-Arabien und den Vereinigten Arabischen Emiraten zunehmend Kombinationspräparate zur Hämostyptika-Anwendung bei kardiovaskulären und neurologischen Eingriffen ein, um die Blutgerinnung zu kontrollieren und die Operationszeit zu verkürzen. Auch private Krankenhausketten in Südafrika erweitern den Einsatz von Kollagen und Produkten auf Basis oxidierter regenerierter Zellulose in der Allgemeinchirurgie.

- Die Integration aktiver Hämostyptika in komplexe chirurgische Arbeitsabläufe ermöglicht eine schnellere Thrombusbildung, eine höhere Präzision bei minimalinvasiven Eingriffen und eine geringere Abhängigkeit von traditionellen Nahttechniken. Beispielsweise werden Thrombin-basierte Produkte aufgrund ihrer schnellen Wirkung und starken Adhäsionseigenschaften häufig in der Herz-Kreislauf-Chirurgie eingesetzt. Darüber hinaus bieten Matrix- und Gel-Hämostyptika Chirurgen verbesserte Handhabungseigenschaften und eine gezielte Anwendung in heiklen Operationsfeldern.

- Die zunehmende Verfügbarkeit fortschrittlicher Formulierungen durch multinationale Medizinproduktehersteller erleichtert eine breitere Produktverbreitung in einkommensstarken Ländern des Nahen Ostens. Durch zentralisierte Beschaffungssysteme können Krankenhäuser den Einsatz hochwertiger Hämostyptika in verschiedenen chirurgischen Abteilungen standardisieren und so die klinischen Ergebnisse insgesamt verbessern.

- Der Ausbau spezialisierter chirurgischer Ausbildungsprogramme und die Einführung evidenzbasierter Blutungsmanagementprotokolle unterstützen die Integration moderner Hämostyptika in die routinemäßige chirurgische Praxis in großen städtischen Krankenhäusern zusätzlich.

- Dieser Trend hin zu technologisch fortschrittlichen und verfahrensspezifischen Hämostyptika verändert die chirurgischen Standards in der gesamten Region. Infolgedessen verstärken die Unternehmen ihre regionalen Vertriebspartnerschaften und führen innovative Formulierungen ein, die auf chirurgische Fachgebiete mit hohem Fallaufkommen zugeschnitten sind.

- Die Nachfrage nach hochwirksamen Hämostyptika steigt im öffentlichen und privaten Gesundheitswesen stetig an, da die Leistungserbringer zunehmend Wert auf Patientensicherheit, reduzierten Blutverlust und kürzere Krankenhausaufenthalte legen.

Marktdynamik von Hämostyptika im Nahen Osten und Afrika

Treiber

Steigendes Operationsvolumen und Ausbau der Gesundheitsinfrastruktur

- Die steigende Zahl chronischer Erkrankungen, die einen chirurgischen Eingriff erfordern, gepaart mit den zunehmenden Investitionen in die Gesundheitsinfrastruktur, ist ein wesentlicher Faktor für die erhöhte Nachfrage nach Hämostyptika in der Region.

- Beispielsweise führen laufende Initiativen zur Transformation des Gesundheitswesens in Saudi-Arabien und Infrastrukturausbauprogramme in den VAE zu einer steigenden Anzahl komplexer chirurgischer Eingriffe pro Jahr und damit zu einer erhöhten Nachfrage nach fortschrittlichen Produkten zur Blutstillung. Es wird erwartet, dass solche Strategien regionaler Gesundheitsbehörden das Wachstum des Hämostyptika-Marktes im Prognosezeitraum vorantreiben werden.

- Mit der Modernisierung der Gesundheitssysteme und dem Ausbau der chirurgischen Kapazitäten setzen Krankenhäuser zunehmend auf aktive und kombinierte Hämostyptika, um die klinische Effizienz zu verbessern und postoperative Komplikationen zu minimieren.

- Darüber hinaus führt der zunehmende Fokus auf Traumamanagement und Notfallvorsorge in den Ländern des Nahen Ostens und Afrikas dazu, dass Hämostaten zu unverzichtbaren Verbrauchsmaterialien in Operationssälen und Notaufnahmen werden.

- Die zunehmende Präsenz privater Krankenhäuser, der Medizintourismus in den Golfstaaten und eine verbesserte Krankenversicherung sind Schlüsselfaktoren für die steigende Akzeptanz fortschrittlicher hämostatischer Lösungen. Der Trend zu minimalinvasiven und hochpräzisen Operationen trägt zusätzlich zum nachhaltigen Marktwachstum bei.

- Zunehmende staatliche Initiativen zur Stärkung der heimischen Produktionskapazitäten im Gesundheitswesen fördern auch den lokalen Vertrieb und die Verfügbarkeit von chirurgischen Verbrauchsmaterialien, einschließlich Hämostyptika.

- Strategische Kooperationen zwischen Krankenhäusern und multinationalen Medizintechnikunternehmen verbessern den Zugang zu innovativen Formulierungen und klinischen Schulungen und beschleunigen so die Produkteinführung in fortschrittlichen Pflegeeinrichtungen.

Zurückhaltung/Herausforderung

Hohe Produktkosten und eingeschränkter Zugang in einkommensschwachen Regionen

- Bedenken hinsichtlich der relativ hohen Kosten moderner Hämostyptika, einschließlich Thrombin-basierter und Kombinationspräparate, stellen eine erhebliche Herausforderung für eine breitere Marktdurchdringung in den preissensiblen afrikanischen Volkswirtschaften dar.

- Beispielsweise können Budgetbeschränkungen in öffentlichen Gesundheitseinrichtungen in Teilen Subsahara-Afrikas die Beschaffung hochwertiger Hämostyptika einschränken und somit deren breite Verfügbarkeit begrenzen.

- Die Überwindung kostenbedingter Hürden durch lokale Fertigung, strategische Preisgestaltung und Großeinkaufsvereinbarungen ist entscheidend für eine verbesserte Verfügbarkeit. Unternehmen in der Region konzentrieren sich zunehmend auf Vertriebspartnerschaften und gestaffelte Preisstrategien, um ihre Marktreichweite zu erhöhen. Darüber hinaus können Ungleichheiten in der Gesundheitsinfrastruktur und begrenzte chirurgische Kapazitäten in ländlichen Gebieten die kontinuierliche Nachfrage nach modernen Hämostyptika beeinträchtigen.

- Begrenzte Erstattungsrahmen und verzögerte Zahlungszyklen in bestimmten öffentlichen Gesundheitssystemen können die Beschaffung teurerer aktiver Hämostyptika weiter erschweren.

- Unterschiedliche regulatorische Standards und Genehmigungsfristen in den verschiedenen afrikanischen Ländern können Markteintrittsbarrieren für neue Produkteinführungen schaffen und die Marktdurchdringung insgesamt verlangsamen.

- Während die Investitionen im Gesundheitswesen allmählich zunehmen, könnten die ungleiche Ressourcenverteilung und die Einschränkungen bei der Kostenerstattung die Einführung in bestimmten einkommensschwachen Kontexten weiterhin behindern.

- Die Bewältigung dieser Herausforderungen durch politische Unterstützung, Schulungsprogramme für OP-Teams und eine verbesserte Effizienz der Lieferkette wird für ein nachhaltiges Marktwachstum im Nahen Osten und in Afrika von entscheidender Bedeutung sein.

Marktüberblick für Hämostyptika im Nahen Osten und Afrika

Der Markt ist segmentiert nach Art, Produkt, Formulierung, Anwendung, Indikation und Endverbraucher.

- Nach Typ

Basierend auf dem Produkttyp ist der Markt für Hämostyptika im Nahen Osten und in Afrika in Thrombin-basierte, Kombinations-, auf oxidierter regenerierter Cellulose basierende , Gelatine- basierte und Kollagen-basierte Hämostyptika unterteilt. Das Segment der Thrombin-basierten Hämostyptika dominierte den Markt mit einem Umsatzanteil von 34,1 % im Jahr 2025. Dies ist auf die schnelle Gerinnungsfähigkeit und die hohe Wirksamkeit bei der Kontrolle mäßiger bis schwerer Blutungen während komplexer chirurgischer Eingriffe zurückzuführen. Thrombin-basierte Hämostyptika werden aufgrund ihres aktiven Wirkmechanismus und ihrer zuverlässigen Leistung in Hochrisikofällen häufig in der Herz-Kreislauf- und Neurochirurgie eingesetzt. Große Universitätskliniken in Saudi-Arabien und den Vereinigten Arabischen Emiraten beschaffen zunehmend Thrombinpräparate, um die Effizienz chirurgischer Eingriffe zu steigern und den intraoperativen Blutverlust zu reduzieren. Ihre Kompatibilität mit minimalinvasiven Techniken und die hohe Präferenz der Chirurgen stärken ihre dominante Marktposition zusätzlich. Darüber hinaus trägt das wachsende Bewusstsein für fortschrittliche Lösungen im Blutungsmanagement weiterhin zur Marktführerschaft dieses Segments in den einkommensstarken Ländern des Nahen Ostens bei.

Das Segment der Kombinationspräparate dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist der duale Wirkmechanismus, der aktive und passive Komponenten für eine verbesserte hämostatische Wirksamkeit integriert. Kombinationspräparate bieten eine verbesserte Haftung und schnellere Gerinnung und eignen sich daher für komplexe orthopädische und rekonstruktive Eingriffe. Die zunehmende Anwendung fortschrittlicher chirurgischer Protokolle in Privatkliniken in Südafrika und der Golfregion beschleunigt die Nachfrage nach diesen Produkten. Ihre Vielseitigkeit in verschiedenen chirurgischen Fachgebieten stärkt die Präferenz von Krankenhausverwaltungen für diese Produkte. Darüber hinaus tragen kontinuierliche Produktinnovationen und zunehmende klinische Evidenz für überlegene Ergebnisse zu dem prognostizierten starken Wachstum bei.

- Nebenprodukt

Basierend auf den Produkten ist der Markt in aktive, passive und Kombinationshämostaten sowie weitere Segmente unterteilt. Aktive Hämostaten dominierten den Markt im Jahr 2025 aufgrund ihrer Fähigkeit, die Gerinnungskaskade direkt zu stimulieren und Blutungen schnell zu stillen. Diese Produkte werden häufig in der Herz-Kreislauf-, Neurologie- und Traumachirurgie eingesetzt, wo eine sofortige Blutstillung entscheidend ist. Krankenhäuser in den Vereinigten Arabischen Emiraten und Saudi-Arabien bevorzugen aktive Formulierungen, um chirurgische Komplikationen zu minimieren und die Operationszeit zu verkürzen. Ihre hohe klinische Wirksamkeit und die zunehmende Vertrautheit der Chirurgen mit ihnen stärken die Marktführerschaft zusätzlich. Steigende Investitionen in moderne chirurgische Verbrauchsmaterialien tragen ebenfalls zur anhaltenden Nachfrage in diesem Segment bei.

Das Segment der Kombinationspräparate zur Blutstillung wird im Prognosezeitraum voraussichtlich das schnellste jährliche Wachstum verzeichnen, getrieben durch die steigende Nachfrage nach multifunktionalen Lösungen zur Blutstillung. Diese Produkte kombinieren mechanische Barrieren mit aktiven Gerinnungshemmern und bieten so eine überlegene Leistung in komplexen chirurgischen Umgebungen. Der Ausbau der privaten Gesundheitsinfrastruktur und die Zunahme hochwertiger chirurgischer Eingriffe in der Region fördern die rasche Markteinführung. Chirurgen bevorzugen zunehmend Kombinationspräparate aufgrund ihres verbesserten Sicherheits- und Wirksamkeitsprofils. Laufende technologische Fortschritte und neue Produkteinführungen verstärken diesen Wachstumskurs zusätzlich.

- Durch Formulierung

Basierend auf der Darreichungsform ist der Markt in Matrix- und Gelhämostaten, Pflaster- und Padhämostaten, Schwammhämostaten und Pulverhämostaten unterteilt. Matrix- und Gelhämostaten dominierten den Markt im Jahr 2025 aufgrund ihrer hervorragenden Anpassungsfähigkeit und einfachen Anwendung auf unebenen Wundoberflächen. Diese Darreichungsformen werden aufgrund ihrer präzisen Applikationsmöglichkeiten häufig bei minimalinvasiven und heiklen Eingriffen eingesetzt. Ihre Wirksamkeit bei der Stillung aktiver Blutungen macht sie zur bevorzugten Wahl bei kardiovaskulären und neurologischen Eingriffen. Krankenhäuser in einkommensstarken Ländern des Nahen Ostens standardisieren zunehmend gelbasierte Produkte in ihren chirurgischen Abteilungen. Hohe Produktverfügbarkeit und klinische Zuverlässigkeit tragen zu ihrer führenden Position bei.

Das Segment der Hämostyptika in Pulverform wird voraussichtlich von 2026 bis 2033 am schnellsten wachsen, getrieben durch den zunehmenden Einsatz in der Notfall- und Traumabehandlung. Pulverformulierungen sind einfach zu lagern, schnell anzuwenden und erfordern nur minimale Vorbereitungszeit. Die steigende Zahl von Traumata und Initiativen zur Notfallvorsorge in afrikanischen Ländern fördern die zunehmende Akzeptanz. Ihre Kosteneffizienz im Vergleich zu modernen Gelpräparaten verbessert die Marktdurchdringung in ressourcenarmen Gesundheitseinrichtungen. Steigendes Bewusstsein und verbesserte Vertriebsnetze werden das Wachstum dieses Segments voraussichtlich beschleunigen.

- Durch Bewerbung

Basierend auf den Anwendungsgebieten ist der Markt in Orthopädie, Allgemeinchirurgie, Neurochirurgie, Herz-Kreislauf-Chirurgie, rekonstruktive Chirurgie und Gynäkologie unterteilt. Das Segment Allgemeinchirurgie dominierte den Markt im Jahr 2025 aufgrund der hohen Anzahl routinemäßiger chirurgischer Eingriffe in den Krankenhäusern der Region. Hämostyptika werden in der Abdominal- und Weichteilchirurgie häufig eingesetzt, um Blutungen effizient zu stillen. Steigende Operationszahlen und der Ausbau der Krankenhausinfrastruktur treiben die Nachfrage in diesem Segment an. Öffentliche und private Krankenhäuser setzen gleichermaßen auf Hämostyptika, um die Patientensicherheit zu erhöhen und Komplikationen zu reduzieren. Das breite Spektrum allgemeinchirurgischer Eingriffe sichert einen kontinuierlichen Verbrauch.

Im Prognosezeitraum wird für den Bereich der Herz-Kreislauf-Chirurgie das schnellste Wachstum erwartet, bedingt durch die steigende Prävalenz von Herz-Kreislauf-Erkrankungen in den Ländern des Nahen Ostens. Komplexe Herzoperationen erfordern hochwirksame Lösungen zur Blutstillung, was den Einsatz moderner Hämostyptika verstärkt. Der Ausbau spezialisierter Herzzentren und die Verbesserung der Diagnoseverfahren tragen zu einem höheren Operationsvolumen bei. Chirurgen fordern zunehmend hochwirksame Thrombinpräparate und Kombinationspräparate für diese Eingriffe. Kontinuierliche Investitionen in spezialisierte Herzzentren dürften das rasante Wachstum dieses Segments weiter unterstützen.

- Nach Angabe

Basierend auf den Indikationen ist der Markt in Wundverschluss und Chirurgie unterteilt. Das Segment Chirurgie dominierte den Markt im Jahr 2025, angetrieben durch steigende Eingriffszahlen in verschiedenen Fachbereichen. Hämostyptika werden routinemäßig bei operativen Eingriffen eingesetzt, um den Blutverlust zu minimieren und die klinischen Ergebnisse zu verbessern. Der Ausbau der Krankenhauskapazitäten und die Zunahme elektiver Eingriffe stärken die Marktführerschaft dieses Segments. Auch der wachsende Medizintourismus in den Golfstaaten trägt zu einer höheren Nachfrage nach chirurgischen Eingriffen bei. Die zentrale Rolle von Hämostyptika im operativen Bereich sichert weiterhin einen dominanten Umsatzbeitrag.

Der Bereich Wundverschluss wird voraussichtlich von 2026 bis 2033 am schnellsten wachsen, begünstigt durch die steigende Zahl von Traumafällen und ambulanten Eingriffen. Ein wachsendes Bewusstsein für moderne Wundversorgungsmethoden fördert die Anwendung. Gemeindenahe Gesundheitszentren und ambulante Einrichtungen setzen Hämostyptika bei kleineren Eingriffen ein. Der Ausbau der Notfallversorgungssysteme in afrikanischen Ländern steigert die Nachfrage zusätzlich. Verbesserte Produktverfügbarkeit und Bezahlbarkeit tragen zu einem beschleunigten Wachstum bei.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, Kliniken, ambulante Zentren, kommunale Gesundheitseinrichtungen und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte den Markt im Jahr 2025 aufgrund der hohen Konzentration chirurgischer Eingriffe in Einrichtungen der Tertiär- und Sekundärversorgung. Krankenhäuser sind für den Großteil komplexer Operationen verantwortlich, die fortschrittliche Lösungen zur Blutstillung erfordern. Starke Beschaffungsmöglichkeiten und der Zugang zu hochwertigen Hämostyptika stärken die Marktführerschaft dieses Segments. Staatliche Investitionen in den Krankenhausausbau in Saudi-Arabien und den VAE steigern die Nachfrage zusätzlich. Die Präsenz spezialisierter chirurgischer Abteilungen gewährleistet eine kontinuierliche Produktnutzung.

Im Prognosezeitraum wird für das Segment der ambulanten Zentren das schnellste Wachstum erwartet, getrieben durch die zunehmende Verlagerung hin zu ambulanten und minimalinvasiven Eingriffen. Ambulante Einrichtungen setzen vorrangig auf effiziente und schnell wirkende Hämostyptika, um die Genesungszeit der Patienten zu verkürzen. Der Ausbau der privaten Gesundheitsinfrastruktur in urbanen Zentren unterstützt das Segmentwachstum. Kostengünstige Behandlungsmodelle und kürzere Krankenhausaufenthalte fördern die Inanspruchnahme ambulanter Operationen. Das kontinuierliche Wachstum tageschirurgischer Leistungen dürfte die Nachfrage nach Hämostyptika in diesem Segment weiter ankurbeln.

Regionale Marktanalyse für Hämostyptika im Nahen Osten und Afrika

- Saudi-Arabien dominierte den Markt für Hämostyptika im Nahen Osten und in Afrika mit dem größten Umsatzanteil von 28,6 % im Jahr 2025. Dies ist gekennzeichnet durch den Ausbau der tertiären Gesundheitsinfrastruktur, steigende staatliche Gesundheitsausgaben im Rahmen nationaler Transformationsprogramme und die verstärkte Beschaffung von fortschrittlichen chirurgischen Verbrauchsmaterialien.

- Die Gesundheitsdienstleister des Landes legen großen Wert auf fortschrittliche Lösungen zur Blutungsbehandlung, klinische Effizienz und verbesserte Operationsergebnisse, was den Einsatz von Thrombin-basierten und Kombinations-Hämostyptika bei kardiovaskulären, orthopädischen und neurologischen Eingriffen verstärkt.

- Diese weitverbreitete Anwendung wird zusätzlich durch steigende Gesundheitsausgaben, das Vorhandensein gut ausgestatteter Fachkliniken und den zunehmenden Medizintourismus unterstützt, wodurch sich fortschrittliche Hämostyptika als bevorzugte Lösung für komplexe chirurgische Eingriffe in großen Gesundheitseinrichtungen etablieren.

Einblick in den saudi-arabischen Markt für Hämostaten

Der saudi-arabische Markt für Hämostyptika erzielte 2025 mit 28,6 % den größten Umsatzanteil im Nahen Osten und in Afrika. Treiber dieses Wachstums sind der Ausbau der tertiären Gesundheitsinfrastruktur und die steigende Anzahl komplexer chirurgischer Eingriffe. Gesundheitsdienstleister legen zunehmend Wert auf fortschrittliche Lösungen zur Blutstillung, um die Präzision chirurgischer Eingriffe und die Behandlungsergebnisse für Patienten zu verbessern. Die zunehmende Verbreitung von Herz-Kreislauf- und orthopädischen Erkrankungen sowie erhebliche staatliche Investitionen in das Gesundheitswesen im Rahmen nationaler Transformationsprogramme treiben das Marktwachstum zusätzlich an. Darüber hinaus trägt die verstärkte Anwendung von Thrombin-basierten und Kombinations-Hämostyptika in spezialisierten Krankenhäusern maßgeblich zur Marktexpansion des Landes bei.

Einblick in den Markt für Hämostaten in den VAE

Der Markt für Hämostyptika in den VAE wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die fortschrittliche Gesundheitsversorgung und die steigende Nachfrage nach minimalinvasiven chirurgischen Eingriffen. Darüber hinaus trägt die Position des Landes als Zentrum für Medizintourismus dazu bei, dass Krankenhäuser vermehrt auf hochwertige Lösungen zur Blutstillung setzen. Der starke regulatorische Rahmen der VAE und die hohen Gesundheitsausgaben pro Kopf dürften das Marktwachstum weiterhin beflügeln. Wachsende Partnerschaften mit multinationalen Medizinprodukteherstellern fördern zudem den Zugang zu innovativen Formulierungen.

Einblick in den südafrikanischen Markt für Hämostyptika

Der südafrikanische Markt für Hämostyptika wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind der verbesserte Zugang zu chirurgischer Versorgung und steigende private Investitionen im Gesundheitswesen. Südafrikas vergleichsweise gut entwickelte Gesundheitsinfrastruktur innerhalb Subsahara-Afrikas begünstigt die breitere Anwendung moderner Hämostyptika. Die zunehmende Belastung durch Traumata und chronische Erkrankungen, die operative Eingriffe erfordern, steigert die Nachfrage in öffentlichen und privaten Krankenhäusern. Auch die Integration aktiver Hämostyptika in die Protokolle für die Trauma- und Notfallversorgung gewinnt immer mehr an Bedeutung und steht im Einklang mit den Bemühungen des Landes, die chirurgischen Kapazitäten zu stärken.

Einblick in den ägyptischen Markt für Hämostaten

Der ägyptische Markt für Hämostyptika erzielte 2025 einen bedeutenden Marktanteil in der Region, was auf die große Patientenzahl und das wachsende Netz öffentlicher und privater Krankenhäuser zurückzuführen ist. Ägypten zählt zu den wichtigsten Gesundheitsmärkten Nordafrikas, und Hämostyptika finden zunehmend Anwendung in der Allgemein- und Orthopädiechirurgie. Die Bemühungen um die Modernisierung der chirurgischen Infrastruktur und den verbesserten Zugang zu fortschrittlichen medizinischen Verbrauchsmaterialien sowie Partnerschaften mit internationalen Anbietern sind Schlüsselfaktoren für das Marktwachstum in Ägypten.

Marktanteil von Hämostaten im Nahen Osten und Afrika

Die Hämostyptika-Industrie im Nahen Osten und in Afrika wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Johnson & Johnson Services, Inc. (USA)

- Baxter (USA)

- Pfizer Inc. (USA)

- B. Braun SE (Deutschland)

- Medtronic (Irland)

- Stryker (USA)

- Advanced Medical Solutions Group plc (UK)

- Integra LifeSciences Holdings Corporation (USA)

- GELITA Medical GmbH (Deutschland)

- Marine Polymer Technologies, Inc. (USA)

- CELOX Medical Ltd (UK)

- Meril Life Sciences Pvt. Ltd. (Indien)

- Aegis Lifesciences Pvt. Ltd (Indien)

- 3-D Matrix Medical Technology Co., Ltd. (Japan)

- Haemonetics Corp (USA)

- Zimmer Biomet. (USA)

- CryoLife, Inc. (USA)

- BD (USA)

- Teleflex Incorporated (USA)

Welche aktuellen Entwicklungen gibt es auf dem Markt für Hämostyptika im Nahen Osten und in Afrika?

- Im Juli 2025 wurde berichtet, dass BloodSTOP® iX in Algerien an Bedeutung gewonnen hat, wo Chirurgen das Produkt als innovatives Hämostatikum zur Blutstillung einsetzen. Dies deutet auf eine breitere Anwendung fortschrittlicher Hämostyptika in der nordafrikanischen klinischen Praxis hin.

- Im Mai 2025 erwarb Merit Medical Systems, Inc. die Biolife Delaware, LLC, einen Hersteller der Hämostasegeräte StatSeal® und WoundSeal®, und erweiterte damit sein Portfolio an Produkten zur Blutstillung, die in der interventionellen Radiologie, Kardiologie, Dialyse und anderen Eingriffen eingesetzt werden.

- Im Mai 2025 bestätigten Branchennachrichten, dass die Übernahme von Biolife durch Merit Medical, die darauf abzielt, das Angebot an hämostatischen Lösungen wie StatSeal und WoundSeal zu erweitern, weltweit zur Verbesserung der Patientenversorgung und der Behandlungsmöglichkeiten für Ärzte beitragen wird.

- Im Mai 2023 führte KITSS Therapeutics in Ghana BloodSTOP® iX Advanced Hemostat mit WoundHEAL-Technologie ein, eine pflanzenbasierte hämostatische Lösung zur schnellen Blutstillung und Förderung der Wundheilung in der Chirurgie, Traumabehandlung und Verbrennungsmedizin. Dies bedeutet einen erweiterten regionalen Zugang zu innovativen Produkten zur Blutstillung.

- Im April 2023 brachte Olympus in der Region Europa, Naher Osten und Afrika (EMEA) ein Portfolio von EndoClot-Hämostyptika auf den Markt, darunter EndoClot Adhesive, Polysaccharid-Hämostyptikum-Spray (PHS) und Submukosale Injektionslösung (SIS), um die Blutstillung bei gastrointestinalen Eingriffen zu verbessern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.