Middle East Africa Surgical Sealants Adhesives Market

Marktgröße in Milliarden USD

CAGR :

%

USD

28.66 Billion

USD

50.93 Billion

2025

2033

USD

28.66 Billion

USD

50.93 Billion

2025

2033

| 2026 –2033 | |

| USD 28.66 Billion | |

| USD 50.93 Billion | |

| % | |

|

Marktsegmentierung für chirurgische Dicht- und Klebstoffe im Nahen Osten und Afrika nach Produkt (natürliche/biologische und synthetische/halbsynthetische Dicht- und Klebstoffe), Indikation (chirurgische Blutstillung, Gewebeversiegelung und Tissue Engineering) und Anwendung (Chirurgie des zentralen Nervensystems (ZNS), Allgemeinchirurgie, Herz-Kreislauf-Chirurgie, Orthopädie, Ästhetische Chirurgie, Augenchirurgie, Urologie, Lungenchirurgie und sonstige Anwendungen) – Branchentrends und Prognose bis 2033

Marktgröße für chirurgische Dichtstoffe und Klebstoffe im Nahen Osten und Afrika

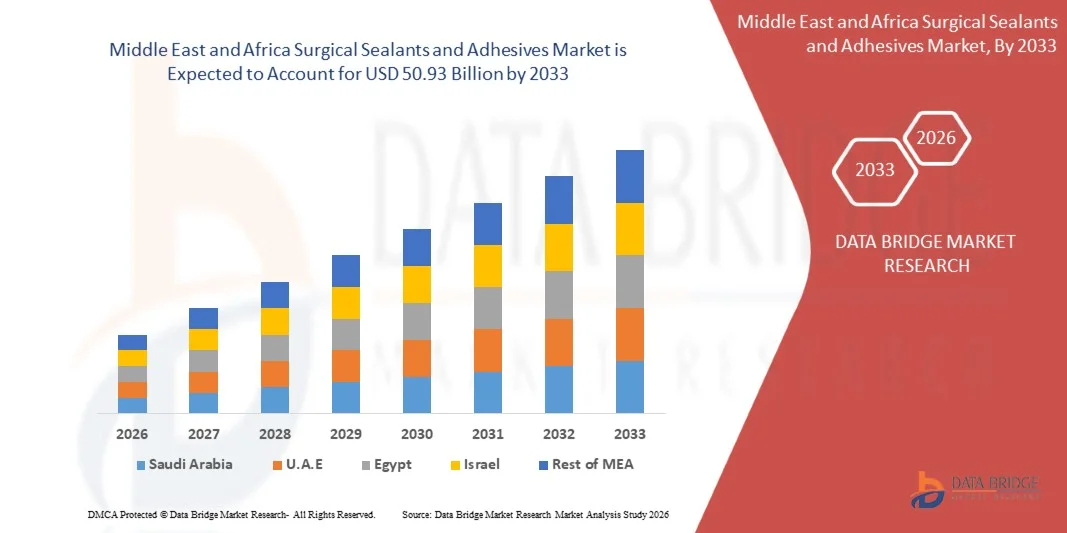

- Der Markt für chirurgische Dichtstoffe und Klebstoffe im Nahen Osten und Afrika hatte im Jahr 2025 einen Wert von 28,66 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 50,93 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,45 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die weltweit steigende Anzahl chirurgischer Eingriffe und die zunehmende Verbreitung fortschrittlicher Wundverschlussverfahren angetrieben, was zu einem verstärkten Einsatz von chirurgischen Dichtmitteln und Klebstoffen in Krankenhäusern und Fachkliniken führt.

- Darüber hinaus etabliert die steigende Nachfrage nach minimalinvasiven Eingriffen und einer schnelleren Genesung von Patienten chirurgische Dichtmittel und Klebstoffe als unverzichtbare Alternativen zu herkömmlichen Nahtmaterialien und Klammern. Diese zusammenwirkenden Faktoren beschleunigen die Einführung effizienter Lösungen zur Blutstillung und Gewebeversiegelung und tragen somit maßgeblich zum Marktwachstum bei.

Marktanalyse für chirurgische Dichtstoffe und Klebstoffe im Nahen Osten und Afrika

- Chirurgische Dichtmittel und Klebstoffe, die für eine effektive Blutstillung, Gewebeverbindung und Wundverschluss entwickelt wurden, werden aufgrund ihrer Fähigkeit, die Operationszeit zu verkürzen und die Patientenergebnisse zu verbessern, zu unverzichtbaren Bestandteilen moderner chirurgischer Praktiken in verschiedenen Fachbereichen.

- Die steigende Nachfrage nach diesen Produkten wird vor allem durch die zunehmende Verbreitung chronischer Erkrankungen, die einen chirurgischen Eingriff erfordern, die kontinuierlichen Fortschritte bei Biomaterialien und die wachsende Präferenz für minimalinvasive und patientenschonende Operationstechniken bedingt.

- Saudi-Arabien dominierte im Jahr 2025 den Markt für chirurgische Dichtstoffe und Klebstoffe im Nahen Osten und Afrika, aufgrund der expandierenden Gesundheitsinfrastruktur des Landes, der steigenden Anzahl chirurgischer Eingriffe und der wachsenden Nachfrage nach fortschrittlichen Wundverschlusslösungen in Krankenhäusern und Fachkliniken.

- Die Vereinigten Arabischen Emirate werden im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für chirurgische Dichtstoffe und Klebstoffe im Nahen Osten und Afrika sein, bedingt durch die steigende Nachfrage nach fortschrittlichen chirurgischen Technologien und das starke Wachstum der privaten Gesundheitsinfrastruktur.

- Synthetische und halbsynthetische Dicht- und Klebstoffe dominierten den Markt mit einem Marktanteil von 62,9 % im Jahr 2025. Dies ist auf ihre überlegene mechanische Festigkeit, längere Haltbarkeit und breitere Anwendbarkeit bei komplexen chirurgischen Eingriffen zurückzuführen. Diese Produkte bieten eine gleichbleibende Leistung, schnellere Aushärtezeiten und verbesserte Hafteigenschaften und eignen sich daher hervorragend für Umgebungen mit hohem Druck, wie beispielsweise in der Herz- und Orthopädiechirurgie. Ihre Skalierbarkeit in der Produktion und die lange Haltbarkeit fördern zudem ihre breite Anwendung in Krankenhäusern und chirurgischen Zentren.

Berichtsgegenstand und Marktsegmentierung für chirurgische Dichtstoffe und Klebstoffe im Nahen Osten und Afrika

|

Attribute |

Chirurgische Dichtstoffe und Klebstoffe – Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Naher Osten und Afrika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Markttrends für chirurgische Dichtstoffe und Klebstoffe im Nahen Osten und Afrika

„Zunehmende Verwendung von fortschrittlichen und biokompatiblen chirurgischen Dichtstoffen“

- Ein bedeutender Trend auf dem Markt für chirurgische Dichtstoffe und Klebstoffe im Nahen Osten und in Afrika ist die zunehmende Verwendung fortschrittlicher und biokompatibler Materialien. Diese Materialien wurden entwickelt, um die Operationsergebnisse zu verbessern und postoperative Komplikationen in verschiedenen medizinischen Fachbereichen zu reduzieren. Sie verbessern die Gewebeverträglichkeit und ermöglichen einen effizienteren Wundverschluss im Vergleich zu traditionellen Methoden, wodurch ihre Bedeutung in der modernen Chirurgie gestärkt wird.

- Beispielsweise bietet Baxter International Inc. Fibrin-basierte Dichtmittel wie Tisseel an, die in komplexen chirurgischen Eingriffen häufig zur Blutstillung und Gewebeversiegelung eingesetzt werden. Solche Produkte verdeutlichen die wachsende Beliebtheit biologisch gewonnener Dichtmittel, die natürliche Heilungsprozesse nachahmen und die Genesungsergebnisse der Patienten verbessern.

- Die Integration synthetischer, polymerbasierter Dichtstoffe mit verbesserter Elastizität und Haftfestigkeit erweitert deren Einsatzmöglichkeiten in Hochdruckumgebungen der Chirurgie, beispielsweise bei kardiovaskulären und pulmonalen Eingriffen. Diese Innovationen verbessern die Zuverlässigkeit und reduzieren das Risiko von Leckagen oder Komplikationen während kritischer Operationen.

- Der zunehmende Trend zu minimalinvasiven Eingriffen beschleunigt die Nachfrage nach Dichtmitteln, die sich schnell und effektiv in beengten Operationsbereichen anwenden lassen. Dadurch etablieren sich moderne Klebstoffe als unverzichtbare Hilfsmittel zur Verbesserung der chirurgischen Präzision und zur Verkürzung der Operationszeit.

- Im Gesundheitswesen rücken zunehmend die Verkürzung von Krankenhausaufenthalten und die Steigerung des Patientenkomforts in den Fokus. Dies fördert den Einsatz von Versiegelungsmitteln, die eine schnellere Heilung unterstützen und das Trauma minimieren. Dieser Trend unterstreicht die Bedeutung chirurgischer Klebstoffe für die Verbesserung der Gesamteffizienz im Gesundheitswesen.

- Der Markt erlebt kontinuierliche Innovationen bei biobasierten und hybriden Dichtstoffen, die Festigkeit, Flexibilität und Sicherheit vereinen. Diese zunehmende Nutzung fortschrittlicher und biokompatibler Lösungen stärkt weltweit den Übergang zu einer effizienteren, patientenzentrierten chirurgischen Versorgung.

Marktdynamik für chirurgische Dichtstoffe und Klebstoffe im Nahen Osten und Afrika

Treiber

„Weltweit steigende Anzahl chirurgischer Eingriffe“

- Die weltweit steigende Anzahl chirurgischer Eingriffe treibt die Nachfrage nach chirurgischen Dicht- und Klebstoffen an, da die Gesundheitssysteme ihre Kapazitäten erweitern, um der zunehmenden Zahl chronischer Erkrankungen und traumaassoziierter Komplikationen gerecht zu werden. Diese Produkte werden immer wichtiger für einen effizienten Wundverschluss und die Reduzierung von Komplikationen bei unterschiedlichsten chirurgischen Eingriffen.

- Johnson & Johnson bietet beispielsweise über seine Ethicon-Division Produkte wie SURGICEL und EVICEL an, die häufig zur Blutstillung und zum Wundverschluss während Operationen eingesetzt werden. Diese Lösungen unterstützen Chirurgen dabei, die Effizienz von Eingriffen zu verbessern und Blutungen sowohl bei Routineoperationen als auch bei komplexen Eingriffen effektiv zu kontrollieren.

- Die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen, orthopädischen Beschwerden und Krebs führt zu einer steigenden Anzahl chirurgischer Eingriffe und damit zu einer verstärkten Nachfrage nach fortschrittlichen Versiegelungs- und Adhäsionstechnologien. Diese wachsende Belastung durch chirurgische Eingriffe schafft nachhaltige Möglichkeiten für eine Marktexpansion.

- Fortschritte in der Operationstechnik und die zunehmende Verbreitung minimalinvasiver Verfahren treiben den Einsatz von Dichtmitteln, die die Präzision verbessern und die Genesungszeit verkürzen, weiter voran. Diese Entwicklungen unterstreichen ihre Bedeutung in modernen Operationsumgebungen.

- Der stetige Anstieg chirurgischer Eingriffe und der Bedarf an verbesserten klinischen Ergebnissen verstärken diesen Trend. Die zunehmende Abhängigkeit von effizienten und zuverlässigen Wundverschlussmitteln positioniert chirurgische Dichtstoffe und Klebstoffe als kritische Komponenten globaler Gesundheitssysteme.

Zurückhaltung/Herausforderung

„Hohe Kosten und regulatorische Herausforderungen im Zusammenhang mit chirurgischen Dichtmitteln“

- Der Markt für chirurgische Dichtstoffe und Klebstoffe im Nahen Osten und in Afrika steht aufgrund der hohen Kosten fortschrittlicher Produkte und der strengen regulatorischen Anforderungen für deren Zulassung und Vermarktung vor Herausforderungen. Diese Faktoren erhöhen die finanzielle Belastung der Gesundheitsdienstleister und schränken die breite Anwendung in kostensensiblen Regionen ein.

- Die US-amerikanische Arzneimittelbehörde FDA beispielsweise wendet strenge Zulassungsverfahren für chirurgische Dichtmittel an, um deren Sicherheit und Wirksamkeit zu gewährleisten. Dazu gehören umfangreiche klinische Tests und die Einhaltung strenger regulatorischer Standards. Diese Anforderungen verlängern die Produktentwicklungszeiten und erhöhen die Kosten für die Hersteller.

- Der hohe Preis biologisch gewonnener und hochentwickelter synthetischer Dichtstoffe macht diese für kleinere Gesundheitseinrichtungen und Entwicklungsländer weniger zugänglich. Diese Kostenbarriere hemmt ihre Anwendung trotz ihrer klinischen Vorteile bei der Verbesserung der Operationsergebnisse.

- Hersteller stehen vor der Herausforderung, eine gleichbleibende Produktqualität zu gewährleisten und die sich wandelnden regulatorischen Standards in verschiedenen Regionen zu erfüllen. Diese Herausforderungen erhöhen die Betriebskosten und schaffen Markteintrittsbarrieren für neue Wettbewerber.

- Hohe Kosten und strenge regulatorische Rahmenbedingungen hemmen weiterhin das Marktwachstum. Die Bewältigung dieser Herausforderungen ist entscheidend, um die Verfügbarkeit zu verbessern und eine breitere Anwendung von chirurgischen Dichtstoffen und Klebstoffen weltweit zu gewährleisten.

Marktübersicht für chirurgische Dichtstoffe und Klebstoffe im Nahen Osten und Afrika

Der Markt ist nach Produkt, Indikation und Anwendung segmentiert.

• Nebenprodukt

Basierend auf den Produkten ist der Markt für chirurgische Dicht- und Klebemittel im Nahen Osten und Afrika in natürliche/biologische und synthetische sowie halbsynthetische Dicht- und Klebemittel unterteilt. Das Segment der synthetischen und halbsynthetischen Dicht- und Klebemittel dominierte den Markt mit einem Umsatzanteil von 62,9 % im Jahr 2025. Dies ist auf ihre überlegene mechanische Festigkeit, längere Haltbarkeit und breitere Anwendbarkeit bei komplexen chirurgischen Eingriffen zurückzuführen. Diese Produkte bieten eine gleichbleibende Leistung, schnellere Aushärtungszeiten und verbesserte Hafteigenschaften und eignen sich daher hervorragend für Umgebungen mit hohem Druck, wie z. B. in der Herz-Kreislauf- und Orthopädiechirurgie. Ihre Skalierbarkeit in der Herstellung und die lange Haltbarkeit fördern ihre breite Anwendung in Krankenhäusern und chirurgischen Zentren. Darüber hinaus haben kontinuierliche Fortschritte bei polymerbasierten Technologien und eine verbesserte Biokompatibilität ihre Beliebtheit bei Chirurgen, die zuverlässige und effiziente Wundverschlusslösungen suchen, weiter gestärkt.

Das Segment der natürlichen/biologischen Dichtstoffe und Klebstoffe wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach biokompatiblen und minimalinvasiven chirurgischen Lösungen. Diese Dichtstoffe, die häufig aus Fibrin und Kollagen gewonnen werden, ahmen die natürlichen Heilungsprozesse des Körpers nach, wodurch das Risiko von Nebenwirkungen reduziert und eine schnellere Genesung gefördert wird. Das wachsende Bewusstsein für Patientensicherheit und der Trend zur regenerativen Medizin beschleunigen ihren Einsatz bei heiklen Eingriffen. Ihre Wirksamkeit bei der Reduzierung von Blutverlusten und der Verbesserung der Heilungsergebnisse steigert ihren klinischen Wert zusätzlich. Steigende Investitionen in Biologika und Fortschritte bei biotechnologisch hergestellten Materialien werden voraussichtlich ein nachhaltiges Wachstum dieses Segments unterstützen.

• Nach Indikation

Der Markt für chirurgische Dichtmittel und Klebstoffe im Nahen Osten und Afrika ist anhand der Indikation in die Segmente chirurgische Hämostase, Gewebeversiegelung und Tissue Engineering unterteilt. Das Segment Gewebeversiegelung dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, was auf die breite Anwendung zur Verhinderung von Luft- und Flüssigkeitsleckagen bei einer Vielzahl chirurgischer Eingriffe zurückzuführen ist. Gewebedichtmittel sind entscheidend für einen sicheren Wundverschluss, insbesondere in der Lungen-, Magen-Darm- und Gefäßchirurgie, wo Leckagen zu schweren Komplikationen führen können. Ihre Fähigkeit, postoperative Komplikationen zu reduzieren und Krankenhausaufenthalte zu verkürzen, hat ihre Anwendung deutlich gesteigert. Darüber hinaus haben das weltweit steigende Operationsvolumen und die Fortschritte in der Operationstechnik ihre Bedeutung in modernen Operationssälen verstärkt. Kontinuierliche Innovationen bei Dichtmittelformulierungen mit verbesserter Haftung und Flexibilität festigen die Marktführerschaft dieses Segments zusätzlich.

Der Bereich Tissue Engineering wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch rasante Fortschritte in der regenerativen Medizin und bei Biomaterialien. Chirurgische Klebstoffe werden zunehmend als Gerüstmaterialien zur Unterstützung des Zellwachstums und der Geweberegeneration eingesetzt, insbesondere bei komplexen rekonstruktiven Eingriffen. Der wachsende Fokus auf personalisierte Medizin und fortschrittliche Wundheilungslösungen treibt die Nachfrage in diesem Segment an. Ihre Rolle bei der Verbesserung der funktionellen Genesung und der Reduzierung der Notwendigkeit von Folgeoperationen gewinnt im Gesundheitswesen zunehmend an Bedeutung. Verstärkte Forschungsaktivitäten und Kooperationen im Bereich Bioengineering werden die Anwendung von Dichtstoffen im Tissue Engineering voraussichtlich beschleunigen.

• Auf Antrag

Basierend auf den Anwendungsgebieten ist der Markt für chirurgische Dichtstoffe und Klebstoffe im Nahen Osten und Afrika in die Segmente Zentralnervensystemchirurgie (ZNS), Allgemeinchirurgie, Herz-Kreislauf-Chirurgie, Orthopädie, Ästhetische Chirurgie, Augenchirurgie, Urologie, Pneumologie und weitere Anwendungsgebiete unterteilt. Das Segment Herz-Kreislauf-Chirurgie dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025. Dies ist auf den dringenden Bedarf an effektiver Hämostase und sicherer Gewebeverklebung bei Hochrisikoeingriffen zurückzuführen. Chirurgische Dichtstoffe spielen eine entscheidende Rolle bei der Verhinderung von Blutverlusten und der Sicherstellung der strukturellen Integrität in Gefäß- und Herzoperationen. Die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen und die steigende Anzahl komplexer chirurgischer Eingriffe haben die Nachfrage in diesem Segment deutlich gesteigert. Darüber hinaus hat die zunehmende Anwendung minimalinvasiver Herzverfahren die Abhängigkeit von modernen Dichtstoffen weiter erhöht. Kontinuierliche Innovationen bei Hochleistungsklebstoffen, die speziell für Herz-Kreislauf-Anwendungen entwickelt wurden, stärken das Wachstum dieses Segments.

Der Bereich der Operationen am zentralen Nervensystem (ZNS) wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Komplexität neurochirurgischer Eingriffe und der Bedarf an präzisen und zuverlässigen Dichtungslösungen. Dichtungsmittel werden häufig eingesetzt, um den Austritt von Liquor zu verhindern, was für die Genesung der Patienten und die Reduzierung postoperativer Komplikationen entscheidend ist. Fortschritte in der Neurotechnologie und die steigende Inzidenz neurologischer Erkrankungen treiben die Nachfrage nach spezialisierten chirurgischen Klebstoffen an. Ihre Fähigkeit, einen wasserdichten Verschluss zu gewährleisten und empfindliche Gewebestrukturen zu stützen, erhöht ihre klinische Bedeutung. Steigende Investitionen in die neurochirurgische Infrastruktur und Innovationen bei biokompatiblen Materialien werden das Wachstum dieses Bereichs voraussichtlich weiter beschleunigen.

Regionale Marktanalyse für chirurgische Dichtstoffe und Klebstoffe im Nahen Osten und Afrika

- Saudi-Arabien dominierte den Markt für chirurgische Dichtstoffe und Klebstoffe im Nahen Osten und Afrika mit dem größten Umsatzanteil im Jahr 2025. Treiber dieser Entwicklung waren die expandierende Gesundheitsinfrastruktur des Landes, die steigende Anzahl chirurgischer Eingriffe und die wachsende Nachfrage nach fortschrittlichen Wundverschlusslösungen in Krankenhäusern und Fachkliniken.

- Wachsende Investitionen in Gesundheitseinrichtungen, die zunehmende Verbreitung chronischer Krankheiten, die einen chirurgischen Eingriff erfordern, und die zunehmende Anwendung minimalinvasiver Verfahren verstärken weiterhin die Nachfrage nach chirurgischen Dicht- und Klebstoffen im ganzen Land.

- Die Präsenz moderner Krankenhäuser, der zunehmende Fokus der Regierung auf die Modernisierung des Gesundheitswesens und die steigende Beteiligung globaler Medizintechnikunternehmen stärken Saudi-Arabiens Führungsposition auf dem regionalen Markt.

Markteinblicke für chirurgische Dichtstoffe und Klebstoffe in den VAE, dem Nahen Osten und Afrika

Die Vereinigten Arabischen Emirate (VAE) werden voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum (CAGR) im Markt für chirurgische Dichtstoffe und Klebstoffe im Nahen Osten und Afrika verzeichnen. Unterstützt wird dies durch die steigende Nachfrage nach fortschrittlichen chirurgischen Technologien und das starke Wachstum der privaten Gesundheitsinfrastruktur. Im Land ist eine zunehmende Anwendung minimalinvasiver und kosmetischer Eingriffe zu beobachten, die effiziente Lösungen zur Blutstillung und Gewebeversiegelung erfordern. Der Ausbau von Fachkliniken und der Medizintourismus beschleunigen die Nachfrage nach Hochleistungs-Klebstoffen für die Chirurgie. Gesundheitsdienstleister konzentrieren sich darauf, die Operationsergebnisse zu verbessern und die Genesungszeit durch den Einsatz fortschrittlicher Biomaterialien zu verkürzen. Diese Entwicklungen positionieren die VAE als den am schnellsten wachsenden Markt für chirurgische Dichtstoffe und Klebstoffe in der Region.

Markteinblicke für chirurgische Dichtstoffe und Klebstoffe in Südafrika, dem Nahen Osten und Afrika

Für Südafrika wird zwischen 2026 und 2033 ein stetiges Wachstum erwartet, getrieben durch den Ausbau des Gesundheitswesens und die steigende Nachfrage nach effektiven Produkten für die chirurgische Anwendung in öffentlichen und privaten Krankenhäusern. Die zunehmende Zahl von Traumata und chronischen Erkrankungen sorgt für eine kontinuierliche Nachfrage nach chirurgischen Eingriffen, die Dicht- und Klebstoffe erfordern. Die wachsende Anwendung moderner Operationstechniken und der verbesserte Zugang zu Gesundheitseinrichtungen fördern die Produktnutzung zusätzlich. Medizinproduktehersteller stärken ihre Vertriebsnetze, um die Produktverfügbarkeit in städtischen und vorstädtischen Gebieten sicherzustellen. Der kontinuierliche Fokus auf die Verbesserung der Patientenergebnisse und die Steigerung der Effizienz chirurgischer Eingriffe trägt zu einem stabilen langfristigen Wachstum des südafrikanischen Marktes für chirurgische Dicht- und Klebstoffe im Nahen Osten und in Afrika bei.

Marktanteil von chirurgischen Dichtstoffen und Klebstoffen im Nahen Osten und Afrika

Die Branche für chirurgische Dichtstoffe und Klebstoffe wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Baxter (USA)

- Johnson & Johnson Services, Inc. (USA)

- BD (USA)

- Medtronic (Irland)

- Sanofi (Frankreich)

- B. Braun SE (Deutschland)

- Vivostat A/S (Dänemark)

- Advanced Medical Solutions Group plc (UK)

- Cardinal Health (USA)

- Integra LifeSciences Corporation (USA)

- Mallinckrodt (Irland)

- Grünenthal (Deutschland)

- Takeda Pharmaceutical Company Limited (Japan)

- Medline Industries, Inc. (USA)

- HB Fuller Medical Adhesive Technologies, LLC (USA)

- CSL (Australien)

- Stryker (USA)

Neueste Entwicklungen auf dem Markt für chirurgische Dichtstoffe und Klebstoffe im Nahen Osten und in Afrika

- Im August 2024 erhielt Resivant Medical von der US-amerikanischen Arzneimittelbehörde FDA die 510(k)-Zulassung für seine ersten Produkte, den topischen Hautkleber Cutiva und das Hautverschlusssystem Cutiva PLUS. Dies markiert einen wichtigen regulatorischen Meilenstein für den Markteintritt des Unternehmens in den Nahen Osten und Afrika im Bereich chirurgischer Dichtstoffe und Klebstoffe. Das Cutiva PLUS-System kombiniert auf einzigartige Weise ein Klebenetz mit einem hochviskosen Flüssigkleber. Dadurch wird die Wundverschlussfestigkeit verbessert und der Klebstoff gleichmäßiger über die Inzisionsstelle verteilt. Dieser kombinierte Ansatz trägt dazu bei, die Wundspannung zu reduzieren und das Risiko einer Wunddehiszenz, insbesondere in stark beanspruchten Körperregionen, zu minimieren. Die Zulassung fördert die breitere klinische Anwendung und unterstreicht den zunehmenden Fokus auf hybride Wundverschlusstechnologien, die die Effizienz und die Patientenergebnisse verbessern.

- Im März 2024 führte TELA Bio, Inc. in den USA die laparoskopischen und offenen Herniennetzfixierungssysteme LIQUIFIX FIX8 und LIQUIFIX Precision ein. Diese stellen einen bedeutenden Fortschritt in der chirurgischen Fixierungstechnik dar. Die Systeme basieren auf Klebstoffen und ermöglichen es Chirurgen, Herniennetze zu fixieren, ohne das Patientengewebe zu durchdringen. Dadurch werden Traumata und potenzielle Komplikationen, die mit herkömmlichen Fixierungsmethoden wie Nähten oder Klammern verbunden sind, reduziert. Die Innovation steigert die Effizienz des Eingriffs und verbessert gleichzeitig den Patientenkomfort und die Genesungszeit. Diese Entwicklung spiegelt einen branchenweiten Trend hin zu atraumatischen und minimalinvasiven chirurgischen Lösungen wider, bei denen Sicherheit und Langzeitleistung im Vordergrund stehen.

- Im November 2023 brachte Ethicon, ein Geschäftsbereich von Johnson & Johnson MedTech, Ethizia auf den Markt, ein hämostatisches Wundverschlusspflaster zur präziseren und zuverlässigeren Blutstillung bei chirurgischen Eingriffen. Das Produkt bietet schnelle Blutstillung und gleichzeitig eine zuverlässige Abdichtung, wodurch es sich ideal für komplexe Operationen eignet, bei denen die Blutstillung von entscheidender Bedeutung ist. Dank seiner fortschrittlichen Materialzusammensetzung haftet es selbst unter schwierigen Bedingungen im Operationssaal fest am Gewebe. Die Markteinführung stärkt Ethicons Portfolio an chirurgischen Hilfsmitteln und unterstreicht die steigende Nachfrage nach multifunktionalen Produkten, die hämostatische und abdichtende Eigenschaften in einer einzigen Lösung vereinen.

- Im November 2023 brachte Pramand LLC das CraniSeal Dural Sealant System auf den US-amerikanischen Markt. Es wurde speziell für den Einsatz bei Schädeloperationen entwickelt, bei denen die Verhinderung von Liquorverlust unerlässlich ist. Das System gewährleistet eine wasserdichte Abdichtung der Dura mater, verbessert so die Operationsergebnisse und reduziert das Risiko postoperativer Komplikationen. Seine Zusammensetzung ist flexibel und verträglich mit empfindlichem Nervengewebe, was in der Neurochirurgie von entscheidender Bedeutung ist. Diese Markteinführung unterstreicht die zunehmende Innovationskraft spezialisierter Dichtmittel für hochpräzise chirurgische Bereiche wie die Neurologie und Wirbelsäulenchirurgie.

- Im März 2023 präsentierte Animus Surgical ein neues, transparentes, biologisch abbaubares und ungiftiges Hydrogel-Wundversiegelungsmittel, das die Möglichkeiten moderner Wundversorgungslösungen erweitert. Die Hydrogel-Formulierung bietet Chirurgen während der Applikation hervorragende Sicht und gewährleistet gleichzeitig starke Haftung und Flexibilität. Dank seiner biologischen Abbaubarkeit und Biokompatibilität ist die Entfernung seltener erforderlich, Nebenwirkungen werden minimiert und eine schnellere Heilung gefördert. Die Entwicklung unterstreicht den zunehmenden Fokus auf umweltfreundliche und patientensichere Materialien in der Chirurgie. Diese Innovation entspricht dem Branchentrend hin zu Wundversiegelungsmitteln der nächsten Generation, die Leistung, Sicherheit und Nachhaltigkeit in klinischen Anwendungen vereinen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.