Middle East And Africa Active Medical Implantable Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

826.38 Million

USD

1,184.22 Million

2025

2033

USD

826.38 Million

USD

1,184.22 Million

2025

2033

| 2026 –2033 | |

| USD 826.38 Million | |

| USD 1,184.22 Million | |

| % | |

|

Marktsegmentierung für aktive implantierbare Medizinprodukte im Nahen Osten und Afrika nach Produkt (Geräte zur kardialen Resynchronisationstherapie (CRT-D), implantierbare Kardioverter-Defibrillatoren, implantierbare Herzschrittmacher, Augenimplantate, Neurostimulatoren, aktive implantierbare Hörgeräte, ventrikuläre Unterstützungssysteme, implantierbare Herzmonitore/einsetzbare Ereignisrekorder, Brachytherapie, implantierbare Glukosemonitore, Fußheberimplantate, Schulterimplantate, implantierbare Infusionspumpen und implantierbares Zubehör), Operationsart (traditionelle und minimalinvasive Verfahren), Eingriff (neurovaskulär, kardiovaskulär, Hörgeräte und Sonstige), Endnutzer (Krankenhäuser, Fachkliniken, ambulante Operationszentren und Kliniken) – Branchentrends und Prognose bis 2033

Marktgröße für aktive medizinische Implantate im Nahen Osten und Afrika

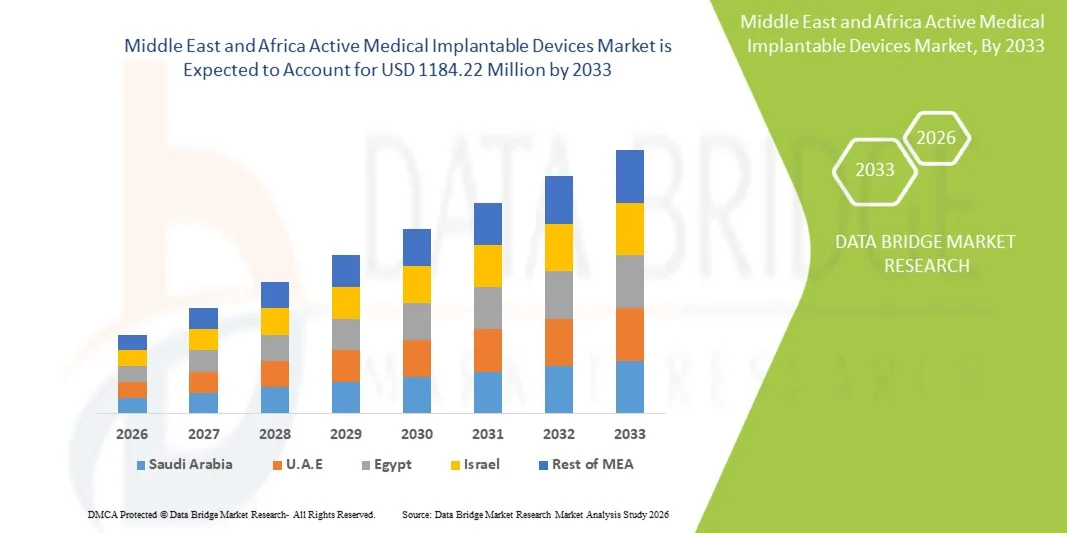

- Der Markt für aktive implantierbare medizinische Geräte im Nahen Osten und Afrika hatte im Jahr 2025 einen Wert von 826,38 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 1184,22 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,60 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung chronischer Erkrankungen, die wachsende Zahl älterer Menschen und die kontinuierlichen technologischen Fortschritte bei aktiven implantierbaren Medizinprodukten wie Herzschrittmachern, implantierbaren Kardioverter-Defibrillatoren, Neurostimulatoren und implantierbaren Medikamentenverabreichungssystemen angetrieben, was zu verbesserten Behandlungsergebnissen und einem optimierten Langzeitmanagement der Erkrankung führt.

- Darüber hinaus etablieren die steigende Nachfrage nach minimalinvasiven Behandlungen, verbesserter Gerätezuverlässigkeit, längerer Akkulaufzeit und der optimierten Integration digitaler Gesundheitstechnologien aktive implantierbare Medizinprodukte als unverzichtbare Lösungen im modernen Gesundheitswesen. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung aktiver implantierbarer Medizinprodukte und fördern so das Wachstum der Branche erheblich.

Marktanalyse für aktive implantierbare medizinische Geräte im Nahen Osten und Afrika

- Aktive implantierbare Medizinprodukte, darunter Herzschrittmacher, implantierbare Kardioverter-Defibrillatoren (ICDs), Neurostimulatoren und implantierbare Medikamentenverabreichungssysteme, sind aufgrund ihrer Fähigkeit, chronische und lebensbedrohliche Erkrankungen kontinuierlich, präzise und langfristig zuverlässig zu überwachen, zu regulieren und zu behandeln, zunehmend unverzichtbare Bestandteile der modernen Gesundheitsversorgung.

- Die steigende Nachfrage nach aktiven implantierbaren Medizinprodukten wird in erster Linie durch die zunehmende Verbreitung von Herz-Kreislauf- und neurologischen Erkrankungen, eine alternde Bevölkerung und die wachsende Präferenz für minimalinvasive und technologisch fortschrittliche Behandlungslösungen angetrieben, die die Patientenergebnisse und die Lebensqualität verbessern.

- Saudi-Arabien dominierte den Markt für aktive medizinische Implantate im Nahen Osten und Afrika mit dem größten Umsatzanteil von rund 35,4 % im Jahr 2025. Dies ist gekennzeichnet durch starke staatliche Investitionen in die Gesundheitsinfrastruktur, den Ausbau von Krankenhäusern der Maximalversorgung und die zunehmende Anwendung fortschrittlicher Herz- und neurologischer Implantattechnologien, die durch nationale Initiativen zur Modernisierung des Gesundheitswesens unterstützt werden.

- Es wird erwartet, dass die VAE im Prognosezeitraum das am schnellsten wachsende Land im Markt für aktive medizinische Implantate im Nahen Osten und in Afrika sein werden. Treiber dieser Entwicklung sind die rasche Expansion privater Gesundheitseinrichtungen, der zunehmende Medizintourismus, die wachsende Verfügbarkeit spezialisierter Herz- und Neurologiezentren sowie die steigende Akzeptanz technologisch fortschrittlicher implantierbarer Therapien.

- Traditionelle chirurgische Methoden erzielten 2025 mit 61,9 % den größten Umsatzanteil, was auf ihre langjährige klinische Akzeptanz und Verfügbarkeit in einer Vielzahl von Gesundheitseinrichtungen weltweit zurückzuführen ist.

Berichtsgegenstand und Marktsegmentierung für aktive medizinische Implantate im Nahen Osten und Afrika

|

Attribute |

Wichtige Markteinblicke in aktive implantierbare medizinische Geräte im Nahen Osten und Afrika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Naher Osten und Afrika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für aktive implantierbare medizinische Geräte im Nahen Osten und Afrika

„ Fortschritte bei der Miniaturisierung und der Integration von Fernüberwachung “

- Ein wichtiger und sich beschleunigender Trend auf dem Markt für aktive implantierbare medizinische Geräte im Nahen Osten und in Afrika ist die rasante Miniaturisierung der Geräte in Verbindung mit integrierten Fernüberwachungsfunktionen, was ein effizienteres Langzeitmanagement der Patienten ermöglicht.

- Beispielsweise werden implantierbare Herzrhythmusmanagementgeräte und Neurostimulatoren der nächsten Generation zunehmend mit kompakten Bauformen entwickelt, was minimalinvasive Implantationsverfahren und einen verbesserten Patientenkomfort ermöglicht.

- Moderne implantierbare Geräte sind heutzutage häufig mit drahtlosen Telemetriesystemen ausgestattet, die eine kontinuierliche Übertragung physiologischer Daten an medizinische Fachkräfte ermöglichen und so die Echtzeitüberwachung und Früherkennung von Komplikationen unterstützen.

- Die Integration mit digitalen Gesundheitsplattformen ermöglicht es Ärzten, Therapieeinstellungen aus der Ferne anzupassen, die Geräteleistung zu überwachen und die Therapietreue der Patienten zu beurteilen, ohne dass häufige persönliche Besuche erforderlich sind. Dies verbessert die klinischen Ergebnisse und die betriebliche Effizienz.

- Darüber hinaus erleichtert die Einführung cloudbasierter implantierbarer Überwachungssysteme prädiktive Ansätze im Gesundheitswesen und ermöglicht es Ärzten, Krankheitsverläufe zu erkennen und frühzeitig einzugreifen.

- Da Gesundheitssysteme weltweit zunehmend auf Fernüberwachung von Patienten und wertorientierte Versorgung setzen, wird ein deutlicher Anstieg der Nachfrage nach kompakten, vernetzten implantierbaren Medizintechnologien in den Bereichen Kardiologie, Neurologie und Orthopädie erwartet.

Marktdynamik aktiver implantierbarer Medizinprodukte im Nahen Osten und Afrika

Treiber

„Zunehmende Verbreitung chronischer Krankheiten und alternde Bevölkerung“

- Die weltweit zunehmende Belastung durch chronische Krankheiten wie Herz-Kreislauf-Erkrankungen, neurologische Erkrankungen und Diabetes ist ein wesentlicher Faktor für die steigende Nachfrage nach aktiven implantierbaren Medizinprodukten.

- Beispielsweise führt die zunehmende Häufigkeit von Herzrhythmusstörungen, Herzinsuffizienz, Parkinson und chronischen Schmerzzuständen zu einer verstärkten Nutzung implantierbarer Herzschrittmacher, Defibrillatoren, Neurostimulatoren und Medikamentenverabreichungssysteme.

- Die rasch wachsende Zahl älterer Menschen, die anfälliger für chronische und degenerative Erkrankungen sind, verstärkt den Bedarf an langfristigen therapeutischen Implantatlösungen, die eine kontinuierliche Behandlung und Überwachung ermöglichen.

- Technologische Verbesserungen, die die Lebensdauer der Geräte, die Batterieeffizienz und die therapeutische Präzision erhöhen, ermutigen Ärzte ebenfalls dazu, implantierbare Therapien als bevorzugte Behandlungsoption gegenüber wiederholten chirurgischen oder pharmakologischen Eingriffen zu empfehlen.

- Darüber hinaus erhöhen verbesserte Erstattungsrahmen und der Ausbau der Gesundheitsinfrastruktur in Schwellenländern den Zugang der Patienten zu Therapien mit implantierbaren Geräten und tragen so zu einem nachhaltigen Marktwachstum im Prognosezeitraum bei.

Zurückhaltung/Herausforderung

„ Hohe Verfahrenskosten und strenge regulatorische Anforderungen “

- Hohe Gesamtbehandlungskosten, einschließlich Gerätepreise, chirurgische Implantationsverfahren und Nachsorge, stellen weiterhin ein erhebliches Hindernis für eine breite Akzeptanz dar, insbesondere in kostensensiblen Gesundheitsmärkten.

- Beispielsweise sind implantierbare Herzgeräte und Neurostimulationssysteme oft mit erheblichen Vorabkosten verbunden, was den Zugang für unversicherte oder unterversicherte Patientengruppen in mehreren Regionen einschränkt.

- Strenge Zulassungsverfahren für implantierbare Medizinprodukte stellen auch die Hersteller vor Herausforderungen, da umfangreiche klinische Studien und lange Evaluierungszeiten die Entwicklungskosten erhöhen und die Markteinführung der Produkte verzögern.

- Bedenken hinsichtlich der Gerätesicherheit, der langfristigen Zuverlässigkeit und potenzieller Komplikationen wie Infektionen oder Gerätefehlfunktionen erfordern zudem strenge Compliance-Anforderungen und erhöhen die betriebliche Komplexität für Unternehmen.

- Die Bewältigung dieser Herausforderungen durch kosteneffiziente Fertigungsstrategien, verbesserte Kostenerstattung und vereinfachte Zulassungsverfahren wird entscheidend sein, um eine breitere Verfügbarkeit und ein nachhaltiges Wachstum des Marktes für aktive medizinische Implantate im Nahen Osten und Afrika zu gewährleisten.

Marktübersicht für aktive medizinische Implantate im Nahen Osten und Afrika

Der Markt ist segmentiert nach Produkt, Operationsart, Verfahren und Endnutzer.

• Nebenprodukt

Basierend auf den Produkten ist der Markt für implantierbare Medizinprodukte in folgende Segmente unterteilt: Geräte zur kardialen Resynchronisationstherapie (CRT-D), implantierbare Kardioverter-Defibrillatoren (ICD), implantierbare Herzschrittmacher, Augenimplantate, Neurostimulatoren, aktive implantierbare Hörgeräte, ventrikuläre Unterstützungssysteme, implantierbare Herzmonitore/einsetzbare Ereignisrekorder, Brachytherapie, implantierbare Glukosemonitore, Fußheberimplantate, Schulterimplantate, implantierbare Infusionspumpen und implantierbares Zubehör. Implantierbare Herzschrittmacher dominierten den Markt mit einem Umsatzanteil von 28,6 % im Jahr 2025. Treiber dieser Entwicklung sind die weltweit zunehmende Prävalenz von Herzrhythmusstörungen und die alternde Bevölkerung, die eine langfristige Herzrhythmuskontrolle benötigt. Herzschrittmacher zählen aufgrund ihrer klinischen Zuverlässigkeit, etablierter Erstattungsmodelle und kontinuierlicher technologischer Weiterentwicklungen wie MRT-kompatibler und kabelloser Herzschrittmacher weiterhin zu den am häufigsten implantierten Herzgeräten. Gesundheitsdienstleister bevorzugen zunehmend Herzschrittmacher der nächsten Generation mit verlängerter Batterielaufzeit, drahtloser Überwachung und verbesserter Patientensicherheit. Die starke Akzeptanz in Industrie- und Schwellenländern trägt zusätzlich zur Marktführerschaft dieses Segments bei. Das wachsende Bewusstsein für die Früherkennung von Herzerkrankungen und zunehmende Screening-Programme fördern ebenfalls das Wachstum der Eingriffe. Darüber hinaus verbessert die Integration von Systemen zur Fernüberwachung von Patienten die langfristigen Behandlungsergebnisse und stärkt die Präferenz der Ärzte. Staatliche Initiativen im Gesundheitswesen zur Behandlung von Herz-Kreislauf-Erkrankungen erhöhen ebenfalls die Implantationsraten. Die breite Verfügbarkeit von qualifizierten Kardiologen und die entsprechende Infrastruktur unterstützen eine stetige Nutzung. Technologische Innovationen, die die Komplexität der Eingriffe reduzieren, verstärken die Akzeptanz zusätzlich. Steigende Beschaffungsvolumina der Krankenhäuser und hohe Investitionen der Hersteller treiben das Umsatzwachstum an. Kontinuierliche Upgrades und Austauschzyklen für ältere Herzschrittmachersysteme sichern die Nachfrage zusätzlich. Da Herz-Kreislauf-Erkrankungen weltweit weiterhin eine der häufigsten Todesursachen darstellen, wird erwartet, dass Herzschrittmacher ihre starke Marktposition im Prognosezeitraum beibehalten werden.

Neurostimulatoren werden voraussichtlich das schnellste Wachstum mit einer prognostizierten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,7 % von 2026 bis 2033 verzeichnen. Treiber dieser Entwicklung sind die zunehmenden Anwendungsgebiete in der Behandlung chronischer Schmerzen, Parkinson, Epilepsie und Rückenmarksverletzungen. Die weltweit steigende Prävalenz neurologischer Erkrankungen treibt die Nachfrage nach fortschrittlichen Neuromodulationstherapien deutlich an. Kontinuierliche technologische Entwicklungen, darunter wiederaufladbare Batterien, miniaturisierte Implantate und adaptive Stimulationssysteme, verbessern die Behandlungseffektivität und die Akzeptanz bei den Patienten. Auch das wachsende Bewusstsein von Ärzten und Patienten für minimalinvasive Neuromodulationsverfahren fördert deren Anwendung. Eine günstige Kostenerstattung in entwickelten Gesundheitssystemen unterstützt das Marktwachstum. Steigende Investitionen führender Medizintechnikhersteller in die neurowissenschaftliche Forschung und Produktinnovationen beschleunigen die Akzeptanz zusätzlich. Die zunehmende Präferenz für medikamentenfreie Langzeit-Schmerztherapien trägt ebenfalls zur steigenden Nachfrage bei. Der Ausbau spezialisierter neurologischer Behandlungszentren weltweit verbessert die Zugänglichkeit der Verfahren. Verbesserungen in der Gerätepräzision und programmierbare Stimulationsfunktionen optimieren die Behandlungsergebnisse und beeinflussen die Präferenz der Ärzte. Darüber hinaus stellt die alternde Bevölkerung, die anfällig für neurologische Erkrankungen ist, weiterhin einen großen Patientenstamm dar. Die Zulassung neuer Indikationen für Neuromodulation dürfte die klinische Anwendung deutlich ausweiten. Diese Faktoren positionieren Neurostimulatoren als das am schnellsten wachsende Produktsegment im Prognosezeitraum.

• Nach Operationsart

Basierend auf der Operationsart ist der Markt in traditionelle und minimalinvasive Operationsmethoden unterteilt. Traditionelle Operationsmethoden erzielten 2025 mit 61,9 % den größten Umsatzanteil. Dies ist auf ihre langjährige klinische Akzeptanz und weltweite Verfügbarkeit in einer Vielzahl von Gesundheitseinrichtungen zurückzuführen. Viele komplexe Implantationen, insbesondere bei modernen kardiovaskulären und orthopädischen Implantaten, erfordern weiterhin offene Operationstechniken, um eine präzise Platzierung und optimale Ergebnisse zu gewährleisten. Krankenhäuser mit etablierter chirurgischer Infrastruktur und erfahrenen OP-Teams setzen bei komplizierten Fällen weiterhin auf konventionelle Verfahren. Zudem sind die Erstattungsmodelle in einigen Regionen stärker auf traditionelle Operationsmethoden ausgerichtet, was deren fortgesetzte Anwendung unterstützt. Standardisierte Operationsprotokolle stärken das Vertrauen der Ärzte in diese Methoden zusätzlich. Auch Schwellenländer mit begrenztem Zugang zu moderner minimalinvasiver Ausrüstung tragen maßgeblich zum Volumen traditioneller Eingriffe bei. Komplexe Implantationen, die mehrere Operationsschritte erfordern, bedürfen häufig offener chirurgischer Verfahren und sichern so eine stabile Nachfrage. Die Ausbildung von Chirurgen konzentrierte sich traditionell auf konventionelle Verfahren, um die Vertrautheit mit den Abläufen zu festigen. Bestimmte Hochrisikopatienten benötigen zur besseren Überwachung und Kontrolle während der Implantation auch eine offene Operation. Zudem begünstigen Kostenüberlegungen in sich entwickelnden Gesundheitssystemen häufig traditionelle Verfahren gegenüber fortschrittlichen minimalinvasiven Technologien. Die fortwährende Notwendigkeit dieser Verfahren für bestimmte klinische Indikationen sichert die anhaltende Marktführerschaft dieses Segments während des gesamten Prognosezeitraums.

Minimalinvasive Chirurgie wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,6 % von 2026 bis 2033 am schnellsten wachsen. Treiber dieser Entwicklung sind die steigende Nachfrage nach kürzeren Genesungszeiten, geringerem Operationstrauma und niedrigeren Krankenhauskosten. Technologische Fortschritte in der Bildgebung, der robotergestützten Chirurgie und katheterbasierten Implantationstechniken ermöglichen eine breitere Anwendung bei verschiedenen Implantationsverfahren. Patienten bevorzugen zunehmend minimalinvasive Eingriffe aufgrund der schnelleren Rehabilitation und der besseren kosmetischen Ergebnisse. Auch Gesundheitsdienstleister fördern diese Verfahren, da sie Komplikationen und die Kosten der postoperativen Versorgung reduzieren. Die zunehmende Verfügbarkeit spezialisierter Ausbildungsprogramme für minimalinvasive Chirurgie trägt zur Akzeptanz bei Ärzten bei. Gerätehersteller entwickeln Implantate, die speziell für katheterbasierte oder minimalinvasive Implantationstechniken optimiert sind und so das Wachstum dieses Segments weiter unterstützen. Steigende Investitionen im Gesundheitswesen in moderne chirurgische Infrastruktur beschleunigen die weltweite Verfügbarkeit. Darüber hinaus fördern günstige Erstattungspolitiken für minimalinvasive Eingriffe in mehreren Industrieländern die Anwendung. Kontinuierliche Innovationen bei robotergestützten Operationsplattformen verbessern die Präzision und die Erfolgsraten der Eingriffe. Der Ausbau ambulanter Operationszentren mit minimalinvasiver Ausstattung stärkt ebenfalls das Wachstum der Verfahren. Das zunehmende Bewusstsein der Patienten für chirurgische Alternativen trägt zu einer beschleunigten Nachfrage bei. Diese Faktoren zusammengenommen positionieren die minimalinvasive Chirurgie im Prognosezeitraum als das am schnellsten wachsende Segment der Chirurgie.

• Nach Verfahren

Basierend auf den Eingriffen ist der Markt in neurovaskuläre, kardiovaskuläre, Hör- und sonstige Eingriffe unterteilt. Kardiovaskuläre Eingriffe dominierten den Markt mit einem Umsatzanteil von 44,3 % im Jahr 2025. Dies ist auf die weltweit hohe Prävalenz von Herzerkrankungen zurückzuführen, die implantierbare Herzgeräte wie Herzschrittmacher, Defibrillatoren, ventrikuläre Unterstützungssysteme und Herzmonitore erfordern. Die zunehmende Häufigkeit von Bluthochdruck, koronarer Herzkrankheit und Herzrhythmusstörungen trägt maßgeblich zum hohen Eingriffsvolumen bei. Kontinuierliche Verbesserungen der Herzimplantat-Technologien optimieren die klinischen Ergebnisse und fördern die Anwendung durch Ärzte. Staatliche Initiativen zur Senkung der kardiovaskulären Mortalität unterstützen ebenfalls die Ausweitung der Eingriffe. Die hohe Verfügbarkeit spezialisierter Herzkliniken und qualifizierter Kardiologen treibt das Wachstum der Eingriffe zusätzlich an. Die zunehmende Kostenübernahme für Herzeingriffe durch die Krankenversicherung in vielen Regionen verbessert die Zugänglichkeit. Die alternde Bevölkerung, insbesondere in Industrieländern, trägt maßgeblich zur Patientennachfrage bei. Technologische Innovationen wie Systeme zur telemedizinischen Herzüberwachung erhöhen zudem die Langzeitnutzung implantierbarer Herzgeräte. Das wachsende Bewusstsein für Früherkennung und präventive Kardiologieprogramme fördert die Implantationsraten zusätzlich. Kontinuierliche Produkteinführungen und Geräte-Upgrades sichern die Nachfrage nach Ersatzgeräten. Die hohe klinische Notwendigkeit von Herzimplantaten gewährleistet die anhaltende Dominanz kardiovaskulärer Eingriffe.

Neurovaskuläre Eingriffe werden voraussichtlich das schnellste Wachstum verzeichnen und von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,9 % zunehmen. Treiber dieser Entwicklung ist die steigende Prävalenz neurologischer Erkrankungen wie Schlaganfall, Epilepsie und Parkinson. Die zunehmende Anwendung von Neurostimulatoren und fortschrittlichen neurovaskulären Implantaten in der Therapie trägt maßgeblich zum Wachstum dieser Eingriffe bei. Kontinuierliche technologische Fortschritte, die eine präzise neuronale Zielsteuerung und programmierbare Stimulation ermöglichen, verbessern die klinischen Erfolgsraten. Das wachsende Bewusstsein von Neurologen für die Wirksamkeit der Neuromodulationstherapie beschleunigt deren Anwendung. Steigende Investitionen im Gesundheitswesen in die neurowissenschaftliche Forschung unterstützen ebenfalls neue Behandlungsanwendungen. Die wachsende Zahl älterer Menschen mit einem erhöhten Risiko für neurologische Erkrankungen erweitert den Patientenstamm zusätzlich. Die günstige Kostenerstattung für Neuromodulationstherapien in mehreren entwickelten Ländern fördert die Anwendung dieser Therapien. Das Wachstum spezialisierter neurologischer Zentren weltweit verbessert die Zugänglichkeit der Eingriffe. Minimalinvasive Implantationstechniken erhöhen die Präferenz der Patienten für neurovaskuläre Interventionen. Zunehmende klinische Studien zur Erforschung neuer Indikationen für die Neuromodulation werden voraussichtlich das Behandlungsspektrum erweitern. Die zunehmende Zusammenarbeit zwischen Geräteherstellern und Gesundheitsdienstleistern fördert ebenfalls die Akzeptanz. Diese Faktoren tragen gemeinsam dazu bei, dass neurovaskuläre Eingriffe im Prognosezeitraum das am schnellsten wachsende Segment darstellen.

• Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, Fachkliniken, ambulante Operationszentren und Kliniken unterteilt. Krankenhäuser erzielten 2025 mit 58,7 % den größten Umsatzanteil, vor allem aufgrund ihrer fortschrittlichen chirurgischen Infrastruktur, der Verfügbarkeit multidisziplinärer Spezialisten und ihrer Fähigkeit, komplexe Implantationsverfahren mit intensiver postoperativer Überwachung durchzuführen. Die meisten Implantationen, insbesondere kardiovaskuläre und neurologische Eingriffe, werden aufgrund des Bedarfs an modernen Bildgebungssystemen und Notfallversorgungseinrichtungen in Krankenhäusern durchgeführt. Krankenhäuser behandeln zudem ein höheres Patientenaufkommen, was maßgeblich zu den Eingriffszahlen beiträgt. Günstige Erstattungsmodelle begünstigen häufig stationäre Eingriffe und stärken so die Marktführerschaft dieses Segments. Darüber hinaus bieten Krankenhäuser in der Regel langfristige Nachsorgeprogramme für implantierte Patienten an, was die institutionelle Präferenz weiter festigt. Steigende staatliche Investitionen in die Krankenhausinfrastruktur, insbesondere in Schwellenländern, erweitern die Eingriffskapazität zusätzlich. Hochqualifizierte Chirurgen und spezialisierte Operationsabteilungen erhöhen die Zuverlässigkeit der Eingriffe. Krankenhäuser beteiligen sich außerdem an klinischen Studien und der frühzeitigen Einführung fortschrittlicher Implantattechnologien, wodurch sie ihre Führungsposition weiter ausbauen. Die zunehmende Zusammenarbeit zwischen Krankenhäusern und Medizintechnikherstellern zur Einführung fortschrittlicher Geräte trägt ebenfalls zum Umsatzwachstum bei. Hohes Patientenvertrauen und Überweisungsraten fördern die Krankenhausnutzung zusätzlich. Diese Faktoren sichern den Krankenhäusern ihre führende Position im gesamten Prognosezeitraum.

Ambulante Operationszentren (AOZ) werden voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,8 % zwischen 2026 und 2033 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind die steigende Nachfrage nach kostengünstigen ambulanten Eingriffen und die zunehmende Anwendung minimalinvasiver Implantationstechniken. AOZ bieten kürzere Eingriffszeiten, geringere Krankenhausaufenthaltskosten und einen schnelleren Patientendurchlauf und sind daher sowohl für Gesundheitsdienstleister als auch für Patienten attraktiv. Verbesserungen bei minimalinvasiven Implantationstechnologien ermöglichen es, mehr Eingriffe sicher ambulant durchzuführen. Attraktive Vergütungsmodelle, die die ambulante Versorgung fördern, unterstützen ebenfalls das Wachstum dieses Segments. Steigende Investitionen in moderne chirurgische Geräte in AOZ verbessern die Behandlungsmöglichkeiten. Patienten bevorzugen zunehmend ambulante Einrichtungen aufgrund kürzerer Wartezeiten und einer schnelleren Entlassung. Auch die Expansion privater Gesundheitsdienstleister, die spezialisierte AOZ eröffnen, trägt zum Marktwachstum bei. Die regulatorische Unterstützung für dezentrale chirurgische Versorgung beschleunigt die Akzeptanz zusätzlich. Kontinuierliche Verbesserungen in der Anästhesie und der postoperativen Überwachungstechnologie erhöhen die Sicherheit ambulanter Eingriffe. Wachsende Partnerschaften zwischen Ärzten und AOZ erweitern zudem die Verfügbarkeit von Leistungen. Der zunehmende Fokus des Gesundheitssystems auf Kostenoptimierung fördert das Wachstum ambulanter Operationen zusätzlich. Diese Faktoren tragen gemeinsam dazu bei, dass ambulante Operationszentren (ASCs) das am schnellsten wachsende Endkundensegment im Markt für implantierbare Medizinprodukte darstellen.

Regionale Analyse des Marktes für aktive implantierbare medizinische Geräte im Nahen Osten und Afrika

- Der Markt für aktive medizinische Implantate im Nahen Osten und Afrika wird voraussichtlich im gesamten Prognosezeitraum ein beträchtliches jährliches Wachstum verzeichnen, vor allem getrieben durch steigende Investitionen im Gesundheitswesen, den erweiterten Zugang zu fortschrittlichen chirurgischen Verfahren und die zunehmende Verbreitung von Herz-Kreislauf- und neurologischen Erkrankungen in der Region.

- Die Regierungen stärken aktiv die Gesundheitsinfrastruktur durch Modernisierungsinitiativen, die Einrichtung spezialisierter Herz- und Neurologiezentren sowie den Ausbau von Kliniken der Maximalversorgung, was die Einführung implantierbarer Medizintechnologien beschleunigt.

- Zudem fördern ein wachsendes Bewusstsein für die frühzeitige Behandlung von Krankheiten und verbesserte Erstattungsmodelle in mehreren Ländern einen breiteren Zugang der Patienten zu implantierbaren Therapien im öffentlichen und privaten Gesundheitswesen.

Markteinblicke für aktive medizinische Implantate in Saudi-Arabien, dem Nahen Osten und Afrika

Der Markt für aktive implantierbare Medizinprodukte in Saudi-Arabien, dem Nahen Osten und Afrika dominierte 2025 mit einem Umsatzanteil von rund 35,4 % den Markt für aktive implantierbare Medizinprodukte in der Region . Unterstützt wurde dieses Wachstum durch hohe staatliche Investitionen in die Gesundheitsinfrastruktur, den Ausbau von Kliniken der Maximalversorgung und die zunehmende Nutzung fortschrittlicher Geräte zur Herzrhythmussteuerung, Neurostimulatoren und implantierbarer Medikamentenverabreichungssysteme. Nationale Programme zur Transformation des Gesundheitswesens mit Fokus auf den Zugang zu fortschrittlichen Behandlungsmethoden sowie die wachsende Belastung durch chronische Herz-Kreislauf- und neurologische Erkrankungen treiben die Nachfrage nach implantierbaren Therapietechnologien in Saudi-Arabien maßgeblich an. Kontinuierliche Investitionen in spezialisierte Behandlungszentren und Ausbildungsprogramme für fortgeschrittene chirurgische Eingriffe stärken das Marktwachstum zusätzlich.

Einblick in den Markt für aktive medizinische Implantate in den VAE, dem Nahen Osten und Afrika

Der Markt für aktive implantierbare Medizinprodukte in den Vereinigten Arabischen Emiraten, dem Nahen Osten und Afrika wird im Prognosezeitraum voraussichtlich das schnellste Wachstum in diesem Markt verzeichnen. Treiber dieses Wachstums sind die rasche Expansion privater Gesundheitseinrichtungen, der zunehmende Medizintourismus und die wachsende Verfügbarkeit hochspezialisierter kardiologischer und neurologischer Behandlungszentren. Die steigende Akzeptanz technologisch fortschrittlicher implantierbarer Therapien, unterstützt durch eine günstige Gesundheitspolitik und zunehmende Investitionen in digitale Gesundheits- und Präzisionsmedizininitiativen, beschleunigt das Marktwachstum zusätzlich. Darüber hinaus verbessern die Präsenz international akkreditierter Krankenhäuser und die enge Zusammenarbeit zwischen globalen Geräteherstellern und regionalen Gesundheitsdienstleistern den Zugang zu implantierbaren Medizintechnologien der nächsten Generation im ganzen Land.

Marktanteil aktiver implantierbarer Medizinprodukte im Nahen Osten und Afrika

Die Branche der aktiven medizinischen Implantate wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Medtronic plc (Irland)

- Abbott (USA)

- Boston Scientific Corporation (USA)

- BIOTRONIK SE & Co. KG (Deutschland)

- LivaNova PLC (UK)

- Cochlear Limited (Australien)

- Sonova Holding AG (Schweiz)

- Demant A/S (Dänemark)

- Zimmer Biomet Holdings, Inc. (USA)

- Edwards Lifesciences Corporation (USA)

- MicroPort Scientific Corporation (China)

- Lepu Medical Technology (China)

- Nihon Kohden Corporation (Japan)

- Olympus Corporation (Japan)

- Nurotron Biotechnology Co., Ltd. (China)

- Integer Holdings Corporation (USA)

- Smith & Nephew plc (UK)

- Stryker Corporation (USA)

- Terumo Corporation (Japan)

- Siemens Healthineers AG (Deutschland)

Neueste Entwicklungen auf dem Markt für aktive medizinische Implantate im Nahen Osten und Afrika

- Im Juli 2023 gab Abbott, ein weltweit führendes Unternehmen im Bereich Gesundheitstechnologie, bekannt, dass die US-amerikanische Arzneimittelbehörde FDA das kabellose Zweikammer-Herzschrittmachersystem AVEIR DR zugelassen hat. Es handelt sich um den weltweit ersten kabellosen Herzschrittmacher, der gleichzeitig den rechten Vorhof und die rechte Herzkammer stimulieren kann. Das Gerät nutzt die Implantat-zu-Implantat-Kommunikationstechnologie (i2i), um eine synchronisierte, schlagweise Kommunikation zwischen zwei direkt im Herzen implantierten Miniatur-Herzschrittmachern zu ermöglichen. Dadurch entfällt die Notwendigkeit herkömmlicher Schrittmacherelektroden und chirurgischer Implantattaschen. Diese Zulassung erweiterte den Zugang zur kabellosen Schrittmachertherapie für Patienten mit Herzrhythmusstörungen erheblich und markierte einen bedeutenden Fortschritt in der minimalinvasiven Technologie implantierbarer Herzgeräte.

- Im Juni 2024 gab Abbott bekannt, dass das kabellose Zweikammer-Herzschrittmachersystem AVEIR DR die CE-Kennzeichnung in Europa erhalten hat. Damit wird die weltweit erste kabellose Zweikammer-Schrittmachertechnologie nun auch auf dem europäischen Markt verfügbar sein. Das System ermöglicht die drahtlose Synchronisierung zweier implantierter Geräte mittels hochfrequenter leitungsgebundener Kommunikation. Dadurch werden Komplikationen im Zusammenhang mit herkömmlichen Elektroden reduziert und gleichzeitig der Patientenkomfort und die Genesungsergebnisse verbessert. Dieser regulatorische Meilenstein stärkte Abbotts Position im Bereich des Herzrhythmusmanagements und beschleunigte die weltweite Einführung kabelloser implantierbarer Herzgeräte der nächsten Generation.

- Im September 2024 gab Senseonics Holdings bekannt, dass die US-amerikanische Arzneimittelbehörde FDA das implantierbare System zur kontinuierlichen Glukosemessung (CGM) Eversense® 365 zugelassen hat. Es handelt sich um das erste implantierbare CGM-System, das für einen kontinuierlichen Betrieb von bis zu einem Jahr ausgelegt ist. Der kleine, unter die Haut des Oberarms eingesetzte Sensor liefert alle fünf Minuten Glukosewerte in Echtzeit an eine mobile App und verlängert so die Nutzungsdauer des Geräts im Vergleich zu früheren, sechsmonatig implantierbaren CGM-Modellen deutlich. Diese Entwicklung stellt einen bedeutenden Fortschritt in der Technologie zur implantierbaren Diabetesüberwachung dar und verbessert die langfristige Therapietreue und den Komfort für die Patienten.

- Im Februar 2025 gab Medtronic bekannt, dass die US-amerikanische Arzneimittelbehörde FDA ihr adaptives Tiefenhirnstimulationssystem (THS) zur Behandlung der Parkinson-Krankheit zugelassen hat. Damit ist es das erste Hirnimplantat, das die Stimulation in Echtzeit anhand der neurologischen Signale des Patienten anpassen kann. Das adaptive Implantat reagiert dynamisch auf die Hirnaktivität, um die Symptomkontrolle zu verbessern und unwillkürliche Bewegungen zu reduzieren. Dies stellt einen bedeutenden Meilenstein in der intelligenten Neurostimulationstechnologie dar und stärkt die Rolle intelligenter implantierbarer Geräte im Management neurologischer Erkrankungen.

- Im Oktober 2025 kündigte Abbott die Markteinführung des kabellosen Zweikammer-Herzschrittmachersystems AVEIR DR in Indien an und führte damit die weltweit erste kabellose Zweikammer-Schrittmachertechnologie in der Region ein. Das miniaturisierte, implantierbare System, kleiner als eine AAA-Batterie, wird minimalinvasiv per Katheter implantiert und ermöglicht eine synchronisierte Stimulation ohne Kabel. Dadurch werden Komplikationsrisiken reduziert und die Genesungszeit der Patienten verkürzt. Die regionale Markteinführung erweiterte den globalen Zugang zu fortschrittlichen implantierbaren Herztechnologien und unterstützte die zunehmende Verbreitung minimalinvasiver Implantate in aufstrebenden Gesundheitsmärkten.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.