Middle East And Africa Alpha And Beta Emitters Based Radiopharmaceuticals Market

Marktgröße in Milliarden USD

CAGR :

%

USD

30.85 Million

USD

63.69 Million

2024

2032

USD

30.85 Million

USD

63.69 Million

2024

2032

| 2025 –2032 | |

| USD 30.85 Million | |

| USD 63.69 Million | |

| % | |

|

Marktsegmentierung für auf Alpha- und Beta-Emittern basierende Radiopharmazeutika im Nahen Osten und in Afrika nach Isotopen (Beta-Emitter und Alpha-Emitter), Quellen (reaktorproduzierte Isotope, generatorproduzierte Isotope und andere), therapeutischer Anwendung (Onkologie und andere), Vektortyp (Liganden kleiner Moleküle, Peptide, monoklonale Antikörper und andere), Endverbrauchern (Krankenhäuser, Radiopharmazies und Forschungsinstitute) – Branchentrends und Prognose bis 2032

Marktgröße für Radiopharmazeutika auf Basis von Alpha- und Betastrahlern

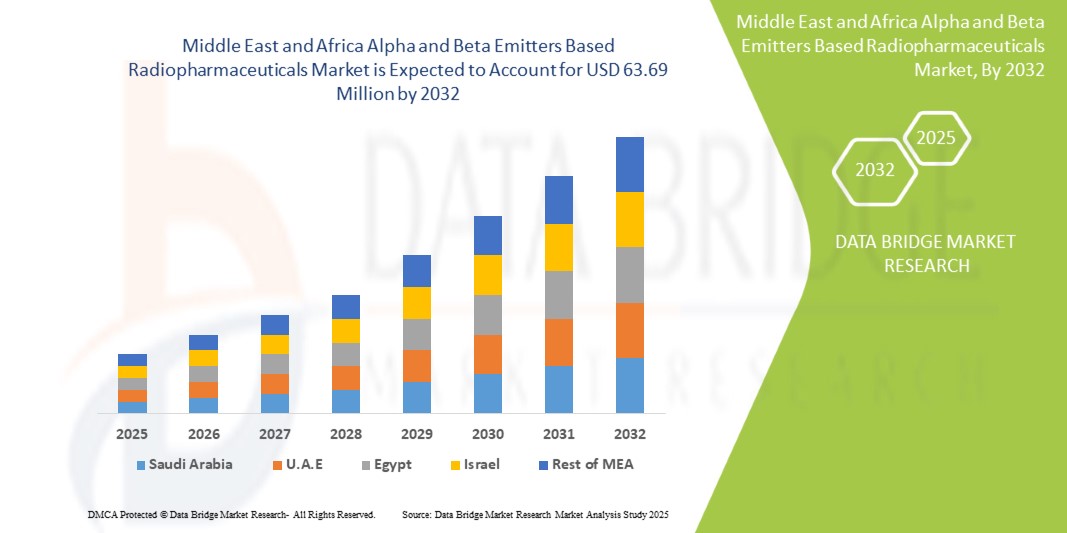

- Der Markt für Radiopharmazeutika auf Basis von Alpha- und Betastrahlern im Nahen Osten und Afrika wurde im Jahr 2024 auf 30,85 Millionen US-Dollar geschätzt und dürfte bis 2032 einen Wert von 63,69 Millionen US-Dollar erreichen , bei einer CAGR von 9,5 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Wirksamkeit gezielter Alpha- und Beta-Therapien vorangetrieben.

- Darüber hinaus wächst die Theranostik in der personalisierten Medizin. Diese konvergierenden Faktoren beschleunigen die Verbreitung radiopharmazeutischer Lösungen auf Basis von Alpha- und Betastrahlern und kurbeln damit das Wachstum der Branche deutlich an.

Marktanalyse für Radiopharmazeutika auf Basis von Alpha- und Betastrahlern

- Radiopharmaka auf Basis von Alpha- und Betastrahlern werden zunehmend für ihre Präzision in der gezielten Therapie anerkannt, insbesondere in der Onkologie und Nuklearmedizin, da sie wirksame Diagnose- und Behandlungsmöglichkeiten mit minimalen Nebenwirkungen bieten.

- Die weltweit steigende Zahl von Krebserkrankungen sowie das wachsende Bewusstsein für personalisierte Medizin und Fortschritte in der radiopharmazeutischen Technologie treiben die Nachfrage nach Radiopharmazeutika auf Basis von Alpha- und Betastrahlern im Nahen Osten und Afrika an.

- Südafrika hält einen bedeutenden Anteil am Markt für Radiopharmazeutika auf Basis von Alpha- und Betastrahlern und wird im Jahr 2025 etwa 26,87 % des Umsatzes ausmachen. Dies wird durch eine fortschrittliche Gesundheitsinfrastruktur, umfangreiche F&E-Aktivitäten und die frühzeitige Einführung neuartiger therapeutischer Technologien unterstützt.

- Südafrika wird voraussichtlich im Prognosezeitraum der am schnellsten wachsende Markt für Radiopharmazeutika auf Basis von Alpha- und Betastrahlern sein, angetrieben durch den Ausbau der Gesundheitsinfrastruktur, die zunehmende Krebsprävalenz und staatliche Initiativen zur Verbesserung der Gesundheitsversorgung.

- Das Segment der Betastrahler wird voraussichtlich im Jahr 2025 mit einem Anteil von 88,90 % den Markt dominieren, was auf ihre hohe Wirksamkeit in der gezielten Alpha-Therapie (TAT), verbesserte Patientenergebnisse und die zunehmende Forschung zu Alpha-emittierenden Isotopen wie Actinium-225 und Radium-223 zur Krebsbehandlung zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für auf Alpha- und Beta-Emittern basierende Radiopharmazeutika

|

Eigenschaften |

Wichtige Markteinblicke für Radiopharmazeutika auf Basis von Alpha- und Betastrahlern |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Naher Osten und Afrika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure umfassen die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und regulatorische Rahmenbedingungen. |

Markttrends für Radiopharmazeutika auf Basis von Alpha- und Betastrahlern

„ Erhöhte Wirksamkeit gezielter Alpha- und Beta-Therapien “

- Eine wichtige Triebkraft für den Markt für auf Alpha- und Betastrahlern basierende Radiopharmaka im Nahen Osten und Afrika ist die zunehmende klinische Anwendung gezielter Radionuklidtherapien. Diese Therapien sind bei der Behandlung fortgeschrittener Krebsarten wie neuroendokrinen Tumoren und metastasiertem kastrationsresistentem Prostatakrebs (mCRPC) nachweislich wirksam. Im Vergleich zu konventionellen Behandlungen bieten diese Therapien eine hohe Präzision und minimale Toxizität.

- So zeigte beispielsweise das im Mai 2023 zugelassene [177Lu]Lu-PSMA-617-Regime (7,4 GBq pro Zyklus alle 6 Wochen für bis zu 6 Zyklen) laut einem NCBI-Artikel im Praxiseinsatz hohe Sicherheit und Antitumorwirksamkeit bei flexibler Dosierung (6–9,3 GBq) und Behandlungsintervallen (4–10 Wochen). Diese konsistente klinische Leistung stärkt das Vertrauen der Ärzte und beschleunigt die Marktakzeptanz.

- Radiopharmazeutika wie Lu-177 haben, insbesondere bei der Peptidrezeptor-Radionuklidtherapie (PRRT), bemerkenswerte Erfolge bei der Behandlung neuroendokriner Tumoren gezeigt. Sie liefern starke Betastrahlung direkt an die Tumorstelle und schonen dabei gesundes Gewebe – was zu verbesserten Ergebnissen und einer erhöhten Nachfrage führt.

- Technologische Fortschritte und die klinische Validierung von Alpha-emittierenden Isotopen wie Ac-225 haben den Markt weiter vorangetrieben. Ac-225 hat sich als hochwirksam bei der Bekämpfung von Prostatakrebszellen erwiesen, die gegen herkömmliche Therapien resistent sind, mit minimalen Nebenwirkungen und starker therapeutischer Wirkung.

Marktdynamik für Radiopharmazeutika auf Basis von Alpha- und Betastrahlern

Treiber

„Zunehmende Akzeptanz der Theranostik in der personalisierten Medizin“

- Die zunehmende Verbreitung theranostischer Alpha- und Betastrahler-Radiopharmaka – wie Lutetium-177 (Lu-177) und Terbium-161 (Tb-161) – ist ein wichtiger Treiber für den Markt für Radiopharmaka im Nahen Osten und Afrika. Durch die Kombination von diagnostischer Bildgebung mit gezielter Therapie in einem einzigen klinischen Arbeitsablauf ermöglichen diese Wirkstoffe eine präzise, patientenspezifische Versorgung, die die Behandlungsergebnisse verbessert und die Behandlungsplanung optimiert.

- So berichtete beispielsweise eine im Juli 2023 im NCBI veröffentlichte Übersichtsarbeit über den zunehmenden klinischen Einsatz von Lu-177-basierten Theranostik-Therapien (z. B. ¹⁷⁷Lu-DOTATATE bei neuroendokrinen Tumoren und ¹⁷⁷Lu-PSMA bei Prostatakrebs). Die FDA-Zulassungen für diese Wirkstoffe bestätigten deren Sicherheit und Wirksamkeit, beschleunigten die Einführung und unterstrichen die starke Synergie abgestimmter diagnostisch-therapeutischer Paare.

- Das wachsende Bewusstsein unter Onkologen und Nuklearmedizinern für die Effizienz der Arbeitsabläufe, die Behandlungsgenauigkeit und die geringere Toxizität theranostischer Ansätze treibt die Nachfrage an, da Kliniker nach zuverlässigen Instrumenten für eine personalisierte Krebsbehandlung suchen.

- Da die Gesundheitssysteme zunehmend unter Druck stehen, die Überlebensraten zu verbessern und die Kosten unter Kontrolle zu halten, verkürzen integrierte Bildgebungstherapielösungen wie Lu-177 und Tb-161 die Behandlungszeit, vermeiden ineffektive Eingriffe und verbessern die Lebensqualität – was ihren Wertbeitrag unterstreicht.

- Die zunehmende Präferenz für Präzisionsonkologie, gepaart mit der laufenden Forschung und Entwicklung an Isotopen der nächsten Generation wie Tb-149, Tb-152/155 und Ac-225, positioniert theranostische Radiopharmazeutika als Eckpfeiler der modernen Krebsbehandlung und als wichtigen Wachstumsmotor für den Markt im Nahen Osten und Afrika.

Einschränkung/Herausforderung

„ Herausforderungen für Lieferkette und Skalierbarkeit aufgrund kurzer Halbwertszeiten von Isotopen “

- Die kurze Halbwertszeit von Radionukliden wie Blei-212 (~10,6 Stunden) stellt große logistische und betriebliche Hürden dar: Die Produktion muss in der Nähe der Behandlungsstätten erfolgen, die Transportzeit beträgt nur wenige Stunden, und es sind hoch koordinierte Just-in-Time-Lieferketten erforderlich – was insgesamt die Produktion im großen Maßstab und die Marktreichweite einschränkt.

- So stellte LEK Consulting im April 2025 fest, dass die Halbwertszeit von Pb-212 von 10,6 Stunden eine dezentrale Produktion in Patientennähe und eine Generatoreninfrastruktur vor Ort erzwingt, was Skaleneffekte einschränkt und die Vertriebslogistik erschwert.

- Darüber hinaus erhöhen die komplexen Generatorsysteme, die zur Extraktion von Pb-212 (und anderen kurzlebigen Isotopen) erforderlich sind, den Aufwand für die Einhaltung gesetzlicher Vorschriften, Strahlenschutzanforderungen und Investitionen, was den breiten Einsatz für Krankenhäuser und Radiopharmazeutika erschwert.

- Fortschritte bei kompakten Generatoren, schnelleren Reinigungsmethoden und regionalen Produktionszentren könnten diesen Druck zwar irgendwann lindern, doch die grundsätzliche Zeitsensibilität kurzlebiger Isotope stellt weiterhin ein erhebliches Hindernis für die breite Akzeptanz und das Wachstum des Marktes für Radiopharmazeutika dar.

Marktumfang für auf Alpha- und Betastrahlern basierende Radiopharmazeutika

Der Markt ist nach Isotop, Quelle, therapeutischer Anwendung, Vektortyp und Endbenutzer segmentiert.

- Von Isotope

Der Markt wird nach Isotopentyp in Beta- und Alphastrahler segmentiert. Im Jahr 2025 wird das Betastrahler-Segment voraussichtlich mit einem Marktanteil von 88,90 % dominieren, da Isotope wie Lutetium-177 (Lu-177) und Yttrium-90 (Y-90) zur Behandlung von neuroendokrinen Tumoren, Leberkrebs und Prostatakrebs weit verbreitet sind. Betastrahler werden aufgrund ihrer relativ langen Halbwertszeiten, ihres etablierten Sicherheitsprofils und ihrer Kompatibilität mit bestehenden klinischen Arbeitsabläufen bevorzugt.

Das Segment der Betastrahler wird voraussichtlich von 2025 bis 2032 mit 9,3 % das höchste Wachstum verzeichnen, angetrieben durch den zunehmenden Einsatz von Actinium-225 (Ac-225) und Blei-212 (Pb-212) in der fortgeschrittenen Krebstherapie. Alphastrahler bieten einen hohen linearen Energietransfer (LET) und eine höhere tumorabtötende Wirkung bei minimalen Kollateralschäden. Daher eignen sie sich hervorragend für resistente und metastasierte Krebsarten.

- Nach Quellen

Basierend auf den Quellen wird der Markt in reaktorproduzierte Isotope, generatorproduzierte Isotope und andere unterteilt. Im Jahr 2025 werden reaktorproduzierte Isotope den Markt anführen, da wichtige Betastrahler wie Lu-177 und Jod-131 in großen Mengen und breit verfügbar sind.

Reaktorproduzierte Isotope dürften jedoch das am schnellsten wachsende Segment sein, angetrieben durch die steigende Nachfrage nach Isotopen wie Pb-212 und Ra-223, die eine dezentrale und patientennahe Produktion erfordern. Der Anstieg der Vor-Ort-Generatoren geht auch mit dem wachsenden Interesse an Alpha-Therapien und kurzlebigen Radiopharmazeutika einher.

- Durch therapeutische Anwendung

Der Markt für therapeutische Anwendungen unterteilt sich in Onkologie und andere Bereiche. Im Jahr 2025 dominiert die Onkologie den Markt, da Radiopharmaka eine zentrale Rolle bei zielgerichteten Therapien gegen Prostatakrebs, neuroendokrine Tumoren und Lymphome spielen. Der zunehmende Erfolg von PSMA-gerichteten und PRRT-basierten Therapien stärkt die Führungsrolle der Onkologie in diesem Bereich.

Das Segment Onkologie umfasst kardiovaskuläre, endokrine und neurologische Erkrankungen und dürfte mit der Entwicklung neuer Radioliganden und der Ausweitung auf nicht-onkologische Indikationen ein stetiges Wachstum verzeichnen.

- Nach Vektortyp

Basierend auf dem Vektortyp ist der Markt in niedermolekulare Liganden, Peptide, monoklonale Antikörper und andere segmentiert. Im Jahr 2025 werden niedermolekulare Liganden voraussichtlich den größten Marktanteil halten, da sie schnell in Gewebe eindringen und weit verbreitet in PSMA- und Somatostatin-gerichteten Therapien eingesetzt werden.

Kleinmolekulare Liganden werden im Prognosezeitraum aufgrund von Fortschritten in der Konjugationstechnologie und ihrer Fähigkeit, eine erhöhte Tumorselektivität, längere Zirkulationszeiten und eine verbesserte Bindungseffizienz zu bieten, voraussichtlich stark wachsen. Diese Vektoren sind besonders wichtig für Alpha-Emitter-Therapien, bei denen Präzision von größter Bedeutung ist.

- Nach Endbenutzer

Der Markt ist nach Endverbrauchern in Krankenhäuser, Radiopharmazie und Forschungsinstitute segmentiert. Im Jahr 2025 werden Krankenhäuser den größten Anteil haben, was auf den zunehmenden Zugang der Patienten zur Nuklearmedizin, das Wachstum theranostischer Abteilungen und starke Erstattungsstrukturen in Industrieländern zurückzuführen ist.

Das Segment der Radiopharmazie dürfte aufgrund der steigenden Nachfrage nach zentraler und dezentraler Herstellung von Radiopharmazeutika, insbesondere solchen mit kurzen Halbwertszeiten, stark wachsen. Forschungsinstitute werden weiterhin eine wichtige Rolle bei Innovationen und klinischen Studien spielen, insbesondere für Isotope der nächsten Generation wie Terbium-161 und Actinium-225.

Regionale Analyse des Marktes für Radiopharmazeutika auf Basis von Alpha- und Betastrahlern

- Südafrika entwickelt sich zu einem wichtigen Wachstumsmarkt im Bereich der auf Alpha- und Betastrahlern basierenden Radiopharmazeutika und dürfte im Jahr 2025 eine robuste durchschnittliche jährliche Wachstumsrate (CAGR) von 11,0 % erreichen. Diese Expansion ist auf die steigende Krebsrate, das gestiegene Bewusstsein für gezielte Radionuklidtherapien und die zunehmenden Investitionen des Landes in die Nuklearmedizin zurückzuführen.

- Staatliche Förderung onkologischer Innovationen, strategische Partnerschaften mit internationalen Radiopharmaunternehmen und der Ausbau der lokalen Isotopenproduktion – insbesondere durch Anlagen wie den SAFARI-1-Reaktor von NECSA – treiben Südafrikas Fortschritt in diesem Bereich voran. Diese Entwicklungen positionieren das Land als zentralen Akteur in der afrikanischen Nuklearmedizin und mit wachsendem Einfluss sowohl auf therapeutische als auch auf diagnostische Radiopharmakaanwendungen.

Einblicke in den südafrikanischen Markt für auf Alpha- und Betastrahlern basierende Radiopharmazeutika

Südafrika verfügt im Jahr 2025 über den größten Anteil im Nahen Osten und in Afrika, angetrieben durch eine strategische Konzentration auf die inländische Isotopenautarkie und Joint Ventures (z. B. IBA-Protonentherapie und Isotopenkooperationen mit CGN), die die Sicherheit der Lieferkette stärken.

Einblicke in den ägyptischen Markt für auf Alpha- und Beta-Strahlern basierende Radiopharmazeutika

Ägypten gewinnt im Radiopharmaziemarkt des Nahen Ostens und Afrikas an Bedeutung. Dies ist auf die wachsende nuklearmedizinische Infrastruktur und die nationale Ausrichtung auf eine autarke Isotopenproduktion zurückzuführen. Strategische Initiativen – wie die Zusammenarbeit mit internationalen Partnern im Bereich der Zyklotron- und Radiopharmazieentwicklung – stärken die Fähigkeiten des Landes im Bereich gezielter Alpha- und Betatherapien. Mit steigenden Investitionen in onkologische Diagnostik und Behandlung positioniert sich Ägypten als wichtige regionale Drehscheibe für radiopharmazeutische Innovationen und eine stabile Lieferkette.

Marktanteil von Radiopharmazeutika auf Basis von Alpha- und Betastrahlern

Der Markt für Radiopharmazeutika auf Basis von Alpha- und Betastrahlern wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Novartis AG (Schweiz)

- Eckert & Ziegler Deutschland)

- Actinium Pharmaceuticals, Inc. (USA)

- Alpha Tau Medical Ltd. (Israel)

- Bayer AG (Deutschland)

- Isotopia (Israel)

- Lilly (USA)

Neueste Entwicklungen auf dem Markt für auf Alpha- und Beta-Emittern basierende Radiopharmazeutika

- Im Mai 2025 gaben ITM Isotope Technologies Munich SE und Radiopharm Theranostics eine Liefervereinbarung für nicht-trägerhaltiges Lutetium-177 (nca 177Lu) bekannt. Die Partnerschaft unterstützt Radiopharms klinische Entwicklung von Lu-177-basierten Therapien, darunter RAD 204, RAD 202 und RV01, und gewährleistet den Zugang zu hochwertigen Isotopen für die gezielte radiopharmazeutische Behandlung solider Tumore in laufenden und zukünftigen klinischen Studien.

- Im März 2025 erteilte die FDA Novartis‘ Pluvicto (Lu-177 Vipivotid-Tetraxetan) die Zulassung für die frühere Anwendung bei PSMA-positivem, metastasiertem, kastrationsresistentem Prostatakrebs. Die Verabreichung nach einem ARPI und vor der Chemotherapie ist möglich. Basierend auf den Ergebnissen der Phase-III-PSMAfore-Studie reduzierte Pluvicto das Progressions- oder Sterberisiko um 59 %, verdoppelte das mediane radiologische progressionsfreie Überleben bei gleichzeitiger Beibehaltung eines günstigen Sicherheitsprofils und einem deutlich verbesserten Patientenzugang.

- Im März 2025 unterzeichneten Eckert & Ziegler und AtomVie Middle East and Africa Radiopharma einen Liefervertrag für den Nahen Osten und Afrika für nicht-trägerhaltiges Lutetium-177 (Theralugand). Die Partnerschaft gewährleistet eine stabile, hochwertige Lu-177-Versorgung für die radiopharmazeutischen CDMO-Aktivitäten von AtomVie, unterstützt die frühe und späte Entwicklung weltweit und stärkt die Kompetenzen beider Unternehmen in den Bereichen radiopharmazeutische Innovation, Einhaltung gesetzlicher Vorschriften und patientenzentrierte nuklearmedizinische Lösungen.

- Im März 2025 unterzeichneten Eckert & Ziegler und Actinium Pharmaceuticals einen Liefervertrag für hochreines Actinium-225 (Ac-225). Die Partnerschaft gewährleistet eine zuverlässige Ac-225-Quelle zur Unterstützung der Entwicklung von Actimab-A und anderen Radiotherapeutika-Kandidaten gegen AML und solide Tumore. Sie stärkt Actiniums klinische Pipeline und begegnet den Herausforderungen der Isotopenversorgung im Nahen Osten und Afrika in der präzisen radiopharmazeutischen Therapie.

- Im Mai 2024 gab die Novartis AG die Übernahme von Mariana Oncology für eine Anzahlung von 1 Milliarde US-Dollar und bis zu 750 Millionen US-Dollar an Meilensteinzahlungen bekannt. Die Übernahme stärkt die Radioligandentherapie-Pipeline (RLT) von Novartis mit präklinischen Wirkstoffen gegen solide Tumore, darunter den aktiniumbasierten Kandidaten MC-339 für kleinzelliges Lungenkarzinom, und erweitert die Forschungs-, Liefer- und Innovationskapazitäten im Bereich RLT.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN MARKT FÜR RADIOPHARMAZEUTIKA AUF BASIS VON ALPHA- UND BETA-STRAHLERN IM NAHEN OSTEN UND IN AFRIKA

1.4 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 WÄHRUNG UND PREISE

2.5 DBMR-Dreibeindatenvalidierungsmodell

2.6 MULTIVARIATE MODELLIERUNG

2.7 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.8 DBMR-Marktpositionsraster

2.9 ANALYSE DES LIEFERANTENANTEILS

2.1 ENDBENUTZERMARKTABDECKUNGSRASTER

2.11 SEKUNDÄRQUELLEN

2.12 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 PORTERS FÜNF KRÄFTE

4.2 PESTEL-ANALYSE

4.3 PIPELINE

4.4 LIEFERKETTEN-ÖKOSYSTEM

4.4.1 PROMINENTE UNTERNEHMEN

4.4.2 KLEINE UND MITTLERE UNTERNEHMEN

4.4.3 ENDBENUTZER

4.5 BRANCHENEINBLICKE

4.5.1 MIKRO- UND MAKROÖKONOMISCHE FAKTOREN

4.5.2 WICHTIGE PREISSTRATEGIEN

4.6 ANALYSE VERMARKTETER ARZNEIMITTEL

4.6.1 MEDIKAMENT

4.6.1.1 MARKENNAME

4.6.1.2 GENERISCHER NAME

4.6.2 Anwendungsgebiete

4.6.3 Pharmakologische Klasse des Arzneimittels

4.6.4 Primäre Indikation des Arzneimittels

4.6.5 MARKTSTATUS

4.6.6 MEDIKAMENTENART

4.6.7 Darreichungsform des Arzneimittels

4.6.8 VERFÜGBARKEIT DER DOSIERUNGEN

4.6.9 VERPACKUNGSART

4.6.10 Art der Anwendung

4.6.11 Dosierungshäufigkeit

4.6.12 DROGENEINBLICK

4.6.13 ÜBERBLICK ÜBER DIE AKTIVITÄTEN DER ARZNEIMITTELENTWICKLUNG

4.6.13.1 PROGNOSE DES MARKTAUSBLICKS

4.6.13.2 Cross-Wettbewerb

4.6.13.3 THERAPIEPORTFOLIO

4.6.13.4 AKTUELLES ENTWICKLUNGSSZENARIO

4.7 ANALYSE DER AUSWIRKUNGEN VON ZÖLLEN IM GESUNDHEITSWESEN

4.7.1 ÜBERSICHT

4.7.2 Tarifstrukturen

4.7.2.1 NAHER OSTEN UND AFRIKA VS. REGIONALE ZOLLSTRUKTUREN

4.7.2.2 USA: Medicare/Medicaid-Tarifpolitik, CMS-Preismodelle

4.7.2.3 EUROPÄISCHE UNION: GRENZÜBERSCHREITENDE TARIFREGELUNGEN, RÜCKERSTATTUNGSPOLITIK

4.7.2.4 ASIEN-PAZIFIK: STAATLICH ERHOBENE ZÖLLE AUF IMPORTIERTE MEDIZINPRODUKTE

4.7.2.5 Schwellenländer: Herausforderungen bei der Zollumsetzung

4.7.3 PHARMAZEUTISCHE ZÖLLE UND HANDELSHEMMNISSE

4.7.3.1 Einfuhrzölle auf verschreibungspflichtige Medikamente vs. Generika

4.7.3.2 Auswirkungen auf die Bezahlbarkeit und den Zugang zu Medikamenten

4.7.3.3 WICHTIGE HANDELSABKOMMEN MIT AUSWIRKUNGEN AUF PHARMAZEUTISCHE ZÖLLE

4.8 AUSWIRKUNGEN DER GESUNDHEITSTEUER AUF DIE ANBIETER UND PATIENTEN

4.8.1.1 Kostenbelastung von Krankenhäusern und Gesundheitseinrichtungen

4.8.1.2 Auswirkungen auf die finanzielle Leistungsfähigkeit und den Versicherungsschutz für Patienten

4.8.1.3 TARIFE UND IHRE ROLLE IM MEDIZINTOURISMUS

4.8.2 Handelsabkommen und Gesundheitstarife

4.8.2.1 WTO-VORSCHRIFTEN ZU GESUNDHEITSZÖLLEN

4.8.2.2 Auswirkungen von Handelskriegen auf die Lieferkette im Gesundheitswesen

4.8.2.3 Rolle von Freihandelsabkommen (FTAs) bei der Senkung von Zöllen

4.8.3 AUSWIRKUNGEN VON ZÖLLEN AUF DIE KOSTEN UND DIE ZUGÄNGLICHKEIT DER GESUNDHEITSVERSORGUNG

4.8.4 Bedeutung von Tarifen im Gesundheitssektor

4.9 EPIDEMIOLOGIE-ÜBERSICHT

4.9.1 HÄUFIGKEIT ALLER KREBSARTEN NACH GESCHLECHT

4.9.2 BEHANDLUNGSRATE

4.9.3 STERBLICHKEITSRATE

4.9.4 Modell der Medikamenteneinnahmetreue und des Therapiewechsels

4.9.5 ERFOLGSRATEN DER PATIENTENBEHANDLUNG

5 REGULATORISCHER RAHMEN

5.1 Überblick über den regulatorischen Rahmen für den Markt für Radiopharmazeutika auf Basis von Alpha- und Betastrahlern im Nahen Osten und Afrika

5.1.1 Einfache behördliche Genehmigung in verschiedenen Regionen

5.1.2 Zulassungsverfahren

5.1.3 LIZENZIERUNG UND REGISTRIERUNG

5.1.4 Überwachung nach der Markteinführung

5.1.5 GUTE HERSTELLUNGSPRAKTIKEN (GMPS)

6 MARKTÜBERSICHT

6.1 TREIBER

6.1.1 ERHÖHTE WIRKSAMKEIT GEZIELTER ALPHA- UND BETA-THERAPIEN

6.1.2 WACHSENDE ANNAHME DER THERANOSTIK IN DER PERSONALISIERTEN MEDIZIN

6.1.3 STEIGENDE KLINISCHE NACHFRAGE NACH ALPHA-BASIERTEN STRAHLENTHERAPIEN

6.1.4 Steigende Belastung durch chronische Krankheiten treibt die Nachfrage nach Radiopharmazeutika an

6.2 EINSCHRÄNKUNGEN

6.2.1 Herausforderungen hinsichtlich Lieferkette und SKALIERBARKEIT aufgrund kurzer Isotopenhalbwertszeiten

6.2.2 STRENGE REGULIERUNGSLANDSCHAFT, DIE DIE MARKTFlexibilität EINSCHRÄNKT

6.2.3 SICHERHEITS- UND EXPOSITIONSRISIKEN BEI DER ANWENDUNG VON RADIOPHARMAZEUTIKA

6.3 CHANCEN

6.3.1 STARKER ANSTIEG DER F&E-AKTIVITÄTEN ZUR AUSWEITUNG DER RADIOPHARMAZEUTISCHEN ANWENDUNGEN

6.3.2 Erweiterung der LU-177-PSMA-Therapie in der Prostatakrebsbehandlung

6.3.3 STRATEGISCHE KOOPERATIONEN ZUR VORANTREIBUNG RADIOPHARMAZEUTISCHER INNOVATIONEN

6.4 HERAUSFORDERUNGEN

6.4.1 HOHE KOSTEN FÜR ENTWICKLUNG UND EINSATZ VON RADIOPHARMAZEUTIKA

6.4.2 Fachkräftemangel in der Nuklearmedizin und Radiochemie

7. Markt für Radiopharmazeutika auf Basis von Alpha- und Betastrahlern im Nahen Osten und Afrika, nach Isotopen

7.1 ÜBERSICHT

7.2 BETA-STRAHLER

7.2.1 Lutetium-177

7.2.2 TERBIUM-161

7.3 ALPHA-STRAHLER

7.3.1 ACTINIUM-225

7.3.2 Blei -212

8. Markt für Radiopharmazeutika auf Basis von Alpha- und Betastrahlern im Nahen Osten und Afrika, nach Quellen

8.1 ÜBERSICHT

8.2 REAKTORPRODUKTIERTE ISOTOPE

8.3 Generatorerzeugte Isotope

8.4 SONSTIGES

9. Markt für Radiopharmazeutika auf Basis von Alpha- und Betastrahlern im Nahen Osten und Afrika, nach therapeutischer Anwendung

9.1 ÜBERSICHT

9.2 ONKOLOGIE

9.2.1 Prostatakrebs

9.2.2 Neuroendokrine Tumoren

9.2.3 Leberkrebs

9.2.4 Hirntumoren

9.2.5 BRUSTKREBS

9.2.6 LEUKÄMIE

9.3 SONSTIGES

10 Markt für Radiopharmazeutika auf Basis von Alpha- und Betastrahlern im Nahen Osten und Afrika, nach Vektortyp

10.1 ÜBERSICHT

10.2 Liganden kleiner Moleküle

10.3 PEPTIDE

10.4 MONOKLONALE ANTIKÖRPER

10.5 SONSTIGES

11 Markt für Radiopharmazeutika auf Basis von Alpha- und Betastrahlern im Nahen Osten und Afrika, nach Endverbraucher

11.1 ÜBERBLICK

11.2 KRANKENHÄUSER

11.2.1 Onkologische Zentren

11.2.2 Nuklearmedizinische Abteilungen

11.3 Radiopharmazeutika

11.4 FORSCHUNGSINSTITUTE

12 Markt für Radiopharmazeutika auf Basis von Alpha- und Betastrahlern im Nahen Osten und Afrika, nach Regionen

12.1 NAHER OSTEN UND AFRIKA

12.1.1 SÜDAFRIKA

12.1.2 ÄGYPTEN

12.1.3 SAUDI-ARABIEN

12.1.4 VAE

12.1.5 KUWAIT

12.1.6 ISRAEL

12.1.7 RESTLICHER NAHER OSTEN UND AFRIKA

13 Markt für Radiopharmazeutika auf Basis von Alpha- und Betastrahlern im Nahen Osten und Afrika: Unternehmenslandschaft

13.1 UNTERNEHMENSAKTIENANALYSE: NAHER OSTEN UND AFRIKA

14 SWOT-ANALYSE

15 FIRMENPROFILE

15.1 NOVARTIS AG

15.1.1 UNTERNEHMENSÜBERSICHT

15.1.2 Umsatzanalyse

15.1.3 UNTERNEHMENSAKTIENANALYSE

15.1.4 PRODUKTPORTFOLIO

15.1.5 JÜNGSTE ENTWICKLUNGEN

15.2 ECKERT & ZIEGLER

15.2.1 UNTERNEHMENSÜBERSICHT

15.2.2 Umsatzanalyse

15.2.3 UNTERNEHMENSAKTIENANALYSE

15.2.4 PRODUKTPORTFOLIO

15.2.5 JÜNGSTE ENTWICKLUNGEN

15.3 ITM ISOTOPE TECHNOLOGIES MUNICH SE

15.3.1 UNTERNEHMENSÜBERSICHT

15.3.2 UNTERNEHMENSAKTIENANALYSE

15.3.3 PRODUKTPORTFOLIO

15.3.4 JÜNGSTE ENTWICKLUNG

15.4 SHINE TECHNOLOGIES, LLC

15.4.1 UNTERNEHMENSÜBERSICHT

15.4.2 UNTERNEHMENSAKTIENANALYSE

15.4.3 PRODUKTPORTFOLIO

15.4.4 JÜNGSTE ENTWICKLUNG

15.5 ACTINIUM PHARMACEUTICALS, INC.

15.5.1 UNTERNEHMENSÜBERSICHT

15.5.2 PIPELINE-PRODUKTPORTFOLIO

15.5.3 JÜNGSTE ENTWICKLUNGEN

15.6 ALPHA TAU MEDICAL LTD.

15.6.1 UNTERNEHMENSÜBERSICHT

15.6.2 PIPELINE-PRODUKTPORTFOLIO

15.6.3 JÜNGSTE ENTWICKLUNG

15.7 ARICEUM THERAPEUTIK

15.7.1 UNTERNEHMENSÜBERSICHT

15.7.2 PIPELINE-PRODUKTPORTFOLIO

15.7.3 JÜNGSTE ENTWICKLUNG

15.8 BAYER AG

15.8.1 UNTERNEHMENSÜBERSICHT

15.8.2 Umsatzanalyse

15.8.3 PIPELINE-PRODUKTPORTFOLIO

15.8.4 JÜNGSTE ENTWICKLUNG

15.9 CURIUM

15.9.1 UNTERNEHMENSÜBERSICHT

15.9.2 PIPELINE-PRODUKTPORTFOLIO

15.9.3 JÜNGSTE ENTWICKLUNG

15.1 IONETIX CORPORATION

15.10.1 UNTERNEHMENSÜBERSICHT

15.10.2 PIPELINE-PRODUKTPORTFOLIO

15.10.3 JÜNGSTE ENTWICKLUNG

15.11 ISOTOPIE

15.11.1 UNTERNEHMENSÜBERSICHT

15.11.2 PIPELINE-PRODUKTPORTFOLIO

15.11.3 JÜNGSTE ENTWICKLUNG

15.12 LANTHEUS

15.12.1 UNTERNEHMENSÜBERSICHT

15.12.2 Umsatzanalyse

15.12.3 PIPELINE-PRODUKTPORTFOLIO

15.12.4 NEUESTE ENTWICKLUNG

15.13 LILLY

15.13.1 UNTERNEHMENSÜBERSICHT

15.13.2 Umsatzanalyse

15.13.3 PIPELINE-PRODUKTPORTFOLIO

15.14 NIOWAVE

15.14.1 UNTERNEHMENSÜBERSICHT

15.14.2 PIPELINE-PRODUKTPORTFOLIO

15.14.3 JÜNGSTE ENTWICKLUNG

15.15 NMR

15.15.1 UNTERNEHMENSÜBERSICHT

15.15.2 PIPELINE-PRODUKTPORTFOLIO

15.15.3 NEUESTE ENTWICKLUNG

15.16 ONCOINVENT

15.16.1 UNTERNEHMENSÜBERSICHT

15.16.2 PIPELINE-PRODUKTPORTFOLIO

15.16.3 NEUE ENTWICKLUNG

15.17 ORANO-GRUPPE

15.17.1 UNTERNEHMENSÜBERSICHT

15.17.2 Umsatzanalyse

15.17.3 PIPELINE-PRODUKTPORTFOLIO

15.17.4 NEUESTE ENTWICKLUNG

15.18 RADIOPHARM THERANOSTICS LIMITED

15.18.1 UNTERNEHMENSÜBERSICHT

15.18.2 PIPELINE-PRODUKTPORTFOLIO

15.18.3 NEUE ENTWICKLUNG

15.19 TELIX PHARMACEUTICALS LIMITED

15.19.1 UNTERNEHMENSÜBERSICHT

15.19.2 Umsatzanalyse

15.19.3 PIPELINE-PRODUKTPORTFOLIO

15.19.4 NEUESTE ENTWICKLUNG

15.2 TERTHERA

15.20.1 UNTERNEHMENSÜBERSICHT

15.20.2 PIPELINE-PRODUKTPORTFOLIO

15.20.3 JÜNGSTE ENTWICKLUNG

15.20.4 NEUESTE ENTWICKLUNG

16 FRAGEBOGEN

17 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1: MARKT FÜR KLINISCHE STUDIEN IM NAHEN OSTEN UND IN AFRIKA FÜR DEN MARKT FÜR ALPHA- UND BETA-STRAHLER BASIEREND AUF RADIOPHARMAZEUTIKA IM NAHEN OSTEN UND IN AFRIKA

TABELLE 2 VERTEILUNG VON PRODUKTEN UND PROJEKTEN NACH PHASE NAHER OSTEN UND AFRIKA MARKT FÜR RADIOPHARMAZEUTIKA AUF BASIS VON ALPHA- UND BETA-STRAHLERN

TABELLE 3 VERTEILUNG DER PROJEKTE NACH THERAPEUTISCHEM BEREICH UND PHASE NAHER OSTEN UND AFRIKA MARKT FÜR RADIOPHARMAZEUTIKA AUF BASIS VON ALPHA- UND BETA-STRAHLERN

TABELLE 4 VERTEILUNG DER PROJEKTE NACH WISSENSCHAFTLICHEM ANSATZ UND PHASE NAHER OSTEN UND AFRIKA MARKT FÜR RADIOPHARMAZEUTIKA AUF BASIS VON ALPHA- UND BETA-STRAHLERN

TABELLE 5: KARTIERUNG DER MARKTPUNKTDURCHDRINGUNG UND WACHSTUMSPERSPEKTIVEN

TABELLE 6 KREBSINZIDENZ NACH GESCHLECHT

TABELLE 7 KREBSSTERBLICHKEITSRATE

TABELLE 8 ERFOLGSRATE BEI DER KREBSBEHANDLUNG

TABELLE 9 MARKT FÜR RADIOPHARMAZEUTIKA AUF BASIS VON ALPHA- UND BETA-STRAHLERN IM NAHEN OSTEN UND IN AFRIKA, NACH ISOTOP, 2018–2032 (TAUSEND USD)

TABELLE 10: BETA-STRAHLER IM NAHEN OSTEN UND IN AFRIKA AUF DEM AUF ALPHA- UND BETA-STRAHLERN BASIERENDEN MARKT FÜR RADIOPHARMAZEUTIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 11: BETA-STRAHLER IM NAHEN OSTEN UND IN AFRIKA AUF DEM MARKT FÜR RADIOPHARMAZEUTIKA AUF BASIS VON ALPHA- UND BETA-STRAHLERN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 12: ALPHA-STRAHLER IM NAHEN OSTEN UND IN AFRIKA AUF DEM AUF ALPHA- UND BETA-STRAHLERN BASIERENDEN MARKT FÜR RADIOPHARMAZEUTIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 13: ALPHA-STRAHLER IM NAHEN OSTEN UND IN AFRIKA AUF DEM MARKT FÜR RADIOPHARMAZEUTIKA AUF BASIS VON ALPHA- UND BETA-STRAHLERN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 14 MARKT FÜR RADIOPHARMAZEUTIKA AUF BASIS VON ALPHA- UND BETA-STRAHLERN IM NAHEN OSTEN UND IN AFRIKA, NACH QUELLEN, 2018–2032 (TAUSEND USD)

TABELLE 15: MARKT FÜR IN REAKTOREN ERZEUGTE ISOTOPE IN ALPHA- UND BETA-STRAHLERN BASIEREND AUF RADIOPHARMAZEUTIKA IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 16: NAHER OSTEN UND AFRIKA – MARKT FÜR VON GENERATOREN ERZEUGTE ISOTOPE IN ALPHA- UND BETA-STRAHLERN BASIEREND AUF RADIOPHARMAZEUTIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 17 NAHER OSTEN UND AFRIKA, ANDERE MARKTTEILNEHMER FÜR RADIOPHARMAZEUTIKA AUF BASIS VON ALPHA- UND BETA-STRAHLERN, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 18 MARKT FÜR RADIOPHARMAZEUTIKA AUF BASIS VON ALPHA- UND BETA-STRAHLERN IM NAHEN OSTEN UND IN AFRIKA, NACH THERAPEUTISCHER ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 19: NAHER OSTEN UND AFRIKA – ONKOLOGIE IM MARKT FÜR AUF ALPHA- UND BETA-STRAHLER BASIERENDE RADIOPHARMAZEUTIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 20: NAHER OSTEN UND AFRIKA – MARKT FÜR ONKOLOGIE AUF ALPHA- UND BETA-STRAHLER-BASIS FÜR RADIOPHARMAZEUTIKA, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 21 NAHER OSTEN UND AFRIKA, ANDERE MARKTTEILNEHMER FÜR RADIOPHARMAZEUTIKA AUF BASIS VON ALPHA- UND BETA-STRAHLERN, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 22 MARKT FÜR RADIOPHARMAZEUTIKA AUF BASIS VON ALPHA- UND BETA-STRAHLERN IM NAHEN OSTEN UND IN AFRIKA, NACH VEKTORTYP, 2018–2032 (TAUSEND USD)

TABELLE 23 MARKT FÜR KLEINE MOLEKÜLIGANDEN IM MARKT FÜR RADIOPHARMAZEUTIKA AUF BASIS VON ALPHA- UND BETA-STRAHLERN IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 24: NAHER OSTEN UND AFRIKA – MARKT FÜR PEPTIDE IN ALPHA- UND BETA-STRAHLER BASIEREND AUF RADIOPHARMAZEUTIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 25: MARKT FÜR MONOKLONALE ANTIKÖRPER IM NAHEN OSTEN UND IN AFRIKA AUF ALPHA- UND BETA-STRAHLER BASIERT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 26 NAHER OSTEN UND AFRIKA, ANDERE MARKTTEILNEHMER FÜR RADIOPHARMAZEUTIKA AUF BASIS VON ALPHA- UND BETA-STRAHLERN, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 27 MARKT FÜR RADIOPHARMAZEUTIKA AUF BASIS VON ALPHA- UND BETA-STRAHLERN IM NAHEN OSTEN UND IN AFRIKA, NACH ENDVERBRAUCHER, 2018–2032 (TAUSEND USD)

TABELLE 28: KRANKENHÄUSER IM NAHEN OSTEN UND IN AFRIKA AUF DEM MARKT FÜR AUF ALPHA- UND BETA-STRAHLERN BASIERENDE RADIOPHARMAZEUTIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 29: KRANKENHÄUSER IM NAHEN OSTEN UND IN AFRIKA AUF DEM MARKT FÜR AUF ALPHA- UND BETA-STRAHLERN BASIERENDE RADIOPHARMAZEUTIKA, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 30: RADIOPHARMAZEUTIKEN IM NAHEN OSTEN UND IN AFRIKA AUF DEM MARKT FÜR AUF ALPHA- UND BETA-STRAHLERN BASIERENDE RADIOPHARMAZEUTIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 31: FORSCHUNGSINSTITUTE IM NAHEN OSTEN UND IN AFRIKA AUF DEM MARKT FÜR RADIOPHARMAZEUTIKA AUF BASIS VON ALPHA- UND BETA-STRAHLERN, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 32 MARKT FÜR RADIOPHARMAZEUTIKA AUF BASIS VON ALPHA- UND BETA-STRAHLERN IM NAHEN OSTEN UND IN AFRIKA, NACH LÄNDERN, 2018–2032 (TAUSEND USD)

TABELLE 33 MARKT FÜR RADIOPHARMAZEUTIKA AUF BASIS VON ALPHA- UND BETA-STRAHLERN IM NAHEN OSTEN UND IN AFRIKA, NACH ISOTOP, 2018–2032 (TAUSEND USD)

TABELLE 34: BETA-STRAHLER IM NAHEN OSTEN UND IN AFRIKA AUF DEM MARKT FÜR RADIOPHARMAZEUTIKA AUF BASIS VON ALPHA- UND BETA-STRAHLERN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 35: ALPHA-STRAHLER IM NAHEN OSTEN UND IN AFRIKA AUF DEM MARKT FÜR RADIOPHARMAZEUTIKA AUF BASIS VON ALPHA- UND BETA-STRAHLERN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 36 MARKT FÜR RADIOPHARMAZEUTIKA AUF BASIS VON ALPHA- UND BETA-STRAHLERN IM NAHEN OSTEN UND IN AFRIKA, NACH QUELLEN, 2018–2032 (TAUSEND USD)

TABELLE 37 MARKT FÜR RADIOPHARMAZEUTIKA AUF BASIS VON ALPHA- UND BETA-STRAHLERN IM NAHEN OSTEN UND IN AFRIKA, NACH THERAPEUTISCHER ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 38: NAHER OSTEN UND AFRIKA – MARKT FÜR ONKOLOGIE AUF ALPHA- UND BETA-STRAHLER-BASIS FÜR RADIOPHARMAZEUTIKA, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 39 MARKT FÜR RADIOPHARMAZEUTIKA AUF BASIS VON ALPHA- UND BETA-STRAHLERN IM NAHEN OSTEN UND IN AFRIKA, NACH VEKTORTYP, 2018–2032 (TAUSEND USD)

TABELLE 40 MARKT FÜR RADIOPHARMAZEUTIKA AUF BASIS VON ALPHA- UND BETA-STRAHLERN IM NAHEN OSTEN UND IN AFRIKA, NACH ENDVERBRAUCHER, 2018–2032 (TAUSEND USD)

TABELLE 41: KRANKENHÄUSER IM NAHEN OSTEN UND IN AFRIKA AUF DEM MARKT FÜR AUF ALPHA- UND BETA-STRAHLERN BASIERENDE RADIOPHARMAZEUTIKA, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 42 SÜDAFRIKANISCHER MARKT FÜR RADIOPHARMAZEUTIKA AUF BASIS VON ALPHA- UND BETA-STRAHLERN, NACH ISOTOP, 2018–2032 (TAUSEND USD)

TABELLE 43 SÜDAFRIKA: BETAE-STRAHLER AUF DEM MARKT FÜR RADIOPHARMAZEUTIKA AUF BASIS VON ALPHA- UND BETAE-STRAHLERN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 44 SÜDAFRIKA: ALPHA-STRAHLER AUF DEM AUF ALPHA- UND BETA-STRAHLERN BASIERENDEN MARKT FÜR RADIOPHARMAZEUTIKA, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 45 SÜDAFRIKANISCHER MARKT FÜR RADIOPHARMAZEUTIKA AUF BASIS VON ALPHA- UND BETA-STRAHLERN, NACH QUELLEN, 2018–2032 (TAUSEND USD)

TABELLE 46 SÜDAFRIKANISCHER MARKT FÜR RADIOPHARMAZEUTIKA AUF BASIS VON ALPHA- UND BETA-STRAHLERN, NACH THERAPEUTISCHER ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 47 SÜDAFRIKA: ONKOLOGIE AUF ALPHA- UND BETA-STRAHLER BASIEREND AUF RADIOPHARMAZEUTIKA, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 48 SÜDAFRIKANISCHER MARKT FÜR RADIOPHARMAZEUTIKA AUF BASIS VON ALPHA- UND BETA-STRAHLERN, NACH VEKTORTYP, 2018–2032 (TAUSEND USD)

TABELLE 49 SÜDAFRIKANISCHER MARKT FÜR RADIOPHARMAZEUTIKA AUF BASIS VON ALPHA- UND BETA-STRAHLERN, NACH ENDVERBRAUCHER, 2018–2032 (TAUSEND USD)

TABELLE 50 SÜDAFRIKANISCHE KRANKENHÄUSER AUF DEM MARKT FÜR AUF ALPHA- UND BETA-STRAHLERN BASIERENDE RADIOPHARMAZEUTIKA, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 51 ÄGYPTEN: MARKT FÜR RADIOPHARMAZEUTIKA AUF BASIS VON ALPHA- UND BETA-STRAHLERN, NACH ISOTOP, 2018–2032 (TAUSEND USD)

TABELLE 52 ÄGYPTEN: BETA-STRAHLER AUF DEM MARKT FÜR RADIOPHARMAZEUTIKA AUF BASIS VON ALPHA- UND BETA-STRAHLERN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 53 ÄGYPTEN: ALPHA-STRAHLER AUF DEM MARKT FÜR RADIOPHARMAZEUTIKA AUF BASIS VON ALPHA- UND BETA-STRAHLERN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 54 ÄGYPTEN: MARKT FÜR AUF ALPHA- UND BETA-STRAHLERN BASIERENDE RADIOPHARMAZEUTIKA, NACH QUELLEN, 2018–2032 (TAUSEND USD)

TABELLE 55 ÄGYPTEN: MARKT FÜR RADIOPHARMAZEUTIKA AUF BASIS VON ALPHA- UND BETA-STRAHLERN, NACH THERAPEUTISCHER ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 56 ÄGYPTEN – ONKOLOGIE AUF ALPHA- UND BETA-STRAHLERN BASIEREND AUF RADIOPHARMAZEUTIKA, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 57 ÄGYPTEN: MARKT FÜR RADIOPHARMAZEUTIKA AUF BASIS VON ALPHA- UND BETA-STRAHLERN, NACH VEKTORTYP, 2018–2032 (TAUSEND USD)

TABELLE 58 ÄGYPTEN: MARKT FÜR RADIOPHARMAZEUTIKA AUF BASIS VON ALPHA- UND BETA-STRAHLERN, NACH ENDVERBRAUCHER, 2018–2032 (TAUSEND USD)

TABELLE 59 ÄGYPTEN: KRANKENHÄUSER AUF DEM MARKT FÜR AUF ALPHA- UND BETA-STRAHLERN BASIERENDE RADIOPHARMAZEUTIKA, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 60 SAUDI-ARABIEN: MARKT FÜR RADIOPHARMAZEUTIKA AUF BASIS VON ALPHA- UND BETA-STRAHLERN, NACH ISOTOP, 2018–2032 (TAUSEND USD)

TABELLE 61 SAUDI-ARABIEN: BETA-STRAHLER AUF DEM MARKT FÜR RADIOPHARMAZEUTIKA AUF BASIS VON ALPHA- UND BETA-STRAHLERN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 62 SAUDI-ARABIEN: ALPHA-STRAHLER AUF DEM MARKT FÜR RADIOPHARMAZEUTIKA AUF BASIS VON ALPHA- UND BETA-STRAHLERN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 63 SAUDI-ARABIEN – MARKT FÜR AUF ALPHA- UND BETA-STRAHLERN BASIERENDE RADIOPHARMAZEUTIKA, NACH QUELLEN, 2018–2032 (TAUSEND USD)

TABELLE 64 SAUDI-ARABIEN – MARKT FÜR AUF ALPHA- UND BETA-STRAHLERN BASIERENDE RADIOPHARMAZEUTIKA, NACH THERAPEUTISCHER ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 65 SAUDI-ARABIEN – MARKT FÜR ONKOLOGIE AUF ALPHA- UND BETA-STRAHLERN BASIEREND AUF RADIOPHARMAZEUTIKA, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 66 SAUDI-ARABIEN – MARKT FÜR RADIOPHARMAZEUTIKA AUF BASIS VON ALPHA- UND BETA-STRAHLERN, NACH VEKTORTYP, 2018–2032 (TAUSEND USD)

TABELLE 67 SAUDI-ARABIEN – MARKT FÜR RADIOPHARMAZEUTIKA AUF BASIS VON ALPHA- UND BETA-STRAHLERN, NACH ENDVERBRAUCHER, 2018–2032 (TAUSEND USD)

TABELLE 68 KRANKENHÄUSER IN SAUDI-ARABIEN AUF DEM MARKT FÜR AUF ALPHA- UND BETA-STRAHLERN BASIERENDE RADIOPHARMAZEUTIKA, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 69 MARKT FÜR AUF ALPHA- UND BETA-STRAHLERN BASIERENDE RADIOPHARMAZEUTIKA IN DEN VAE, NACH ISOTOP, 2018–2032 (TAUSEND USD)

TABELLE 70: VAE-BETA-STRAHLER AUF DEM MARKT FÜR AUF ALPHA- UND BETA-STRAHLERN BASIERENDE RADIOPHARMAZEUTIKA, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 71: ALPHA-STRAHLER IN DEN VAE AUF DEM MARKT FÜR RADIOPHARMAZEUTIKA AUF BASIS VON ALPHA- UND BETA-STRAHLERN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 72 MARKT FÜR AUF ALPHA- UND BETA-STRAHLERN BASIERENDE RADIOPHARMAZEUTIKA IN DEN VAE, NACH QUELLEN, 2018–2032 (TAUSEND USD)

TABELLE 73 MARKT FÜR AUF ALPHA- UND BETA-STRAHLERN BASIERENDE RADIOPHARMAZEUTIKA IN DEN VAE, NACH THERAPEUTISCHER ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 74 MARKT FÜR ONKOLOGIE IN DEN VAE AUF ALPHA- UND BETA-STRAHLERN BASIEREND AUF RADIOPHARMAZEUTIKA, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 75 MARKT FÜR RADIOPHARMAZEUTIKA AUF BASIS VON ALPHA- UND BETA-STRAHLERN IN DEN VAE, NACH VEKTORTYP, 2018–2032 (TAUSEND USD)

TABELLE 76 MARKT FÜR RADIOPHARMAZEUTIKA AUF BASIS VON ALPHA- UND BETA-STRAHLERN IN DEN VAE, NACH ENDVERBRAUCHER, 2018–2032 (TAUSEND USD)

TABELLE 77 KRANKENHÄUSER IN DEN VAE AUF DEM MARKT FÜR AUF ALPHA- UND BETA-STRAHLERN BASIERENDE RADIOPHARMAZEUTIKA, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 78 KUWAITISCHER MARKT FÜR RADIOPHARMAZEUTIKA AUF BASIS VON ALPHA- UND BETA-STRAHLERN, NACH ISOTOP, 2018–2032 (TAUSEND USD)

TABELLE 79 KUWAIT: BETA-STRAHLER AUF DEM MARKT FÜR RADIOPHARMAZEUTIKA AUF BASIS VON ALPHA- UND BETA-STRAHLERN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 80 KUWAIT: ALPHA-STRAHLER AUF DEM MARKT FÜR RADIOPHARMAZEUTIKA AUF BASIS VON ALPHA- UND BETA-STRAHLERN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 81 KUWAITISCHER MARKT FÜR AUF ALPHA- UND BETA-STRAHLERN BASIERENDE RADIOPHARMAZEUTIKA, NACH QUELLEN, 2018–2032 (TAUSEND USD)

TABELLE 82 KUWAITISCHER MARKT FÜR AUF ALPHA- UND BETA-STRAHLERN BASIERENDE RADIOPHARMAZEUTIKA, NACH THERAPEUTISCHER ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 83 KUWAIT – MARKT FÜR ONKOLOGIE AUF ALPHA- UND BETA-STRAHLERN BASIEREND AUF RADIOPHARMAZEUTIKA, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 84 KUWAITISCHER MARKT FÜR AUF ALPHA- UND BETA-STRAHLERN BASIERENDE RADIOPHARMAZEUTIKA, NACH VEKTORTYP, 2018–2032 (TAUSEND USD)

TABELLE 85 KUWAITISCHER MARKT FÜR AUF ALPHA- UND BETA-STRAHLERN BASIERENDE RADIOPHARMAZEUTIKA, NACH ENDVERBRAUCHER, 2018–2032 (TAUSEND USD)

TABELLE 86 KUWAITISCHE KRANKENHÄUSER AUF DEM MARKT FÜR AUF ALPHA- UND BETA-STRAHLERN BASIERENDE RADIOPHARMAZEUTIKA, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 87 ISRAELISCHER MARKT FÜR AUF ALPHA- UND BETA-STRAHLERN BASIERENDE RADIOPHARMAZEUTIKA, NACH ISOTOP, 2018–2032 (TAUSEND USD)

TABELLE 88 ISRAEL: BETA-STRAHLER AUF DEM MARKT FÜR RADIOPHARMAZEUTIKA AUF BASIS VON ALPHA- UND BETA-STRAHLERN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 89 ISRAEL: ALPHA-STRAHLER AUF DEM MARKT FÜR RADIOPHARMAZEUTIKA AUF BASIS VON ALPHA- UND BETA-STRAHLERN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 90 ISRAELISCHER MARKT FÜR AUF ALPHA- UND BETA-STRAHLERN BASIERENDE RADIOPHARMAZEUTIKA, NACH QUELLEN, 2018–2032 (TAUSEND USD)

TABELLE 91 ISRAELISCHER MARKT FÜR AUF ALPHA- UND BETA-STRAHLERN BASIERENDE RADIOPHARMAZEUTIKA, NACH THERAPEUTISCHER ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 92 ISRAEL: ONKOLOGIE IM AUF ALPHA- UND BETA-STRAHLER BASIERENDEN RADIOPHARMAZEUTIKA-MARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 93 ISRAELISCHER MARKT FÜR AUF ALPHA- UND BETA-STRAHLERN BASIERENDE RADIOPHARMAZEUTIKA, NACH VEKTORTYP, 2018–2032 (TAUSEND USD)

TABELLE 94 ISRAELISCHER MARKT FÜR AUF ALPHA- UND BETA-STRAHLERN BASIERENDE RADIOPHARMAZEUTIKA, NACH ENDVERBRAUCHER, 2018–2032 (TAUSEND USD)

TABELLE 95: ISRAELISCHE KRANKENHÄUSER AUF DEM MARKT FÜR AUF ALPHA- UND BETA-STRAHLERN BASIERENDE RADIOPHARMAZEUTIKA, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 96 RESTLICHER MARKT FÜR RADIOPHARMAZEUTIKA AUF BASIS VON ALPHA- UND BETA-STRAHLERN IM NAHEN OSTEN UND IN AFRIKA, NACH ISOTOP, 2018–2032 (TAUSEND USD)

Abbildungsverzeichnis

ABBILDUNG 1 MARKT FÜR RADIOPHARMAZEUTIKA AUF BASIS VON ALPHA- UND BETA-STRAHLERN IM NAHEN OSTEN UND IN AFRIKA: SEGMENTIERUNG

ABBILDUNG 2 MARKT FÜR RADIOPHARMAZEUTIKA AUF BASIS VON ALPHA- UND BETA-STRAHLERN IM NAHEN OSTEN UND IN AFRIKA: DATENTRIANGULATION

ABBILDUNG 3 MARKT FÜR RADIOPHARMAZEUTIKA AUF BASIS VON ALPHA- UND BETA-STRAHLERN IM NAHEN OSTEN UND IN AFRIKA: DROC-ANALYSE

ABBILDUNG 4 MARKT FÜR RADIOPHARMAZEUTIKA AUF BASIS VON ALPHA- UND BETA-STRAHLERN IM NAHEN OSTEN UND IN AFRIKA: NAHER OSTEN UND AFRIKA VS. REGIONALE MARKTANALYSE

ABBILDUNG 5 MARKT FÜR RADIOPHARMAZEUTIKA AUF BASIS VON ALPHA- UND BETA-STRAHLERN IM NAHEN OSTEN UND IN AFRIKA: UNTERNEHMENSFORSCHUNGSANALYSE

ABBILDUNG 6 MARKT FÜR RADIOPHARMAZEUTIKA AUF BASIS VON ALPHA- UND BETA-STRAHLERN IM NAHEN OSTEN UND IN AFRIKA: MULTIVARIATE MODELLIERUNG

ABBILDUNG 7 KURVEN-LINIENDIAGRAMM, NACH ISOTOP

ABBILDUNG 8 MARKT FÜR RADIOPHARMAZEUTIKA AUF BASIS VON ALPHA- UND BETA-STRAHLERN IM NAHEN OSTEN UND IN AFRIKA: DEMOGRAFISCHE INTERVIEWS

ABBILDUNG 9 MARKT FÜR RADIOPHARMAZEUTIKA AUF BASIS VON ALPHA- UND BETA-STRAHLERN IM NAHEN OSTEN UND IN AFRIKA: RASTER DER DBMR-MARKTPOSITION

ABBILDUNG 10 MARKT FÜR RADIOPHARMAZEUTIKA AUF BASIS VON ALPHA- UND BETA-STRAHLERN IM NAHEN OSTEN UND IN AFRIKA: ANALYSE DER ANBIETERANTEILE

ABBILDUNG 11 MARKT FÜR RADIOPHARMAZEUTIKA AUF BASIS VON ALPHA- UND BETA-STRAHLERN IM NAHEN OSTEN UND IN AFRIKA: ENDVERBRAUCHERMARKTABDECKUNGSRASTER

ABBILDUNG 12 MARKT FÜR RADIOPHARMAZEUTIKA AUF BASIS VON ALPHA- UND BETA-STRAHLERN IM NAHEN OSTEN UND IN AFRIKA: SEGMENTIERUNG

ABBILDUNG 13 MARKT FÜR RADIOPHARMAZEUTIKA AUF BASIS VON ALPHA- UND BETA-STRAHLERN IM NAHEN OSTEN UND IN AFRIKA: ZUSAMMENFASSUNG

ABBILDUNG 14 STRATEGISCHE ENTSCHEIDUNGEN

ABBILDUNG 15 ZWEI SEGMENTE UMFALLEN DEN MARKT FÜR AUF ALPHA- UND BETA-STRAHLERN BASIERENDE RADIOPHARMAZEUTIKA IM NAHEN OSTEN UND IN AFRIKA, NACH ISOTOP 2024

ABBILDUNG 16: ES WIRD VORAUSSICHTLICH DIE ERHÖHTE WIRKSAMKEIT GEZIELTER ALPHA- UND BETA-THERAPIEN DEN MARKT FÜR RADIOPHARMAZEUTIKA AUF BASIS VON ALPHA- UND BETA-STRAHLERN IM NAHEN OSTEN UND IN AFRIKA IM PROGNOSEZEITRAUM ANTREIBEN

ABBILDUNG 17: DAS SEGMENT DER BETA-STRAHLER WIRD VORAUSSICHTLICH DEN GRÖSSTEN ANTEIL DES MARKT FÜR AUF ALPHA- UND BETA-STRAHLERN BASIERENDE RADIOPHARMAZEUTIKA IM NAHEN OSTEN UND IN AFRIKA IN DEN JAHREN 2025 UND 2032 EINNEHMEN

ABBILDUNG 18 HÄUFIGKEIT NACH KREBSORT

ABBILDUNG 19 KREBSSTERBLICHKEITSRATE NACH KREBSORT

ABBILDUNG 20 DROC-ANALYSE

ABBILDUNG 21 MARKT FÜR RADIOPHARMAZEUTIKA AUF BASIS VON ALPHA- UND BETA-STRAHLERN IM NAHEN OSTEN UND IN AFRIKA: NACH ISOTOP, 2024

ABBILDUNG 22 MARKT FÜR RADIOPHARMAZEUTIKA AUF BASIS VON ALPHA- UND BETA-STRAHLERN IM NAHEN OSTEN UND IN AFRIKA: NACH ISOTOP, 2025 BIS 2032 (TAUSEND USD)

ABBILDUNG 23 MARKT FÜR RADIOPHARMAZEUTIKA AUF BASIS VON ALPHA- UND BETA-STRAHLERN IM NAHEN OSTEN UND IN AFRIKA: NACH ISOTOP, CAGR (2025–2032)

ABBILDUNG 24 MARKT FÜR RADIOPHARMAZEUTIKA AUF BASIS VON ALPHA- UND BETA-STRAHLERN IM NAHEN OSTEN UND IN AFRIKA: NACH ISOTOP, LIFELINE-KURVE

ABBILDUNG 25 MARKT FÜR RADIOPHARMAZEUTIKA AUF BASIS VON ALPHA- UND BETA-STRAHLERN IM NAHEN OSTEN UND IN AFRIKA: NACH QUELLEN, 2024

ABBILDUNG 26 MARKT FÜR RADIOPHARMAZEUTIKA AUF BASIS VON ALPHA- UND BETA-STRAHLERN IM NAHEN OSTEN UND IN AFRIKA: NACH QUELLEN, 2025 BIS 2032 (TAUSEND USD)

ABBILDUNG 27 MARKT FÜR AUF ALPHA- UND BETA-STRAHLERN BASIERENDE RADIOPHARMAZEUTIKA IM NAHEN OSTEN UND IN AFRIKA: NACH QUELLEN, CAGR (2025–2032)

ABBILDUNG 28 MARKT FÜR RADIOPHARMAZEUTIKA AUF BASIS VON ALPHA- UND BETA-STRAHLERN IM NAHEN OSTEN UND IN AFRIKA: NACH QUELLEN, LIFELINE-KURVE

ABBILDUNG 29 MARKT FÜR RADIOPHARMAZEUTIKA AUF BASIS VON ALPHA- UND BETA-STRAHLERN IM NAHEN OSTEN UND IN AFRIKA: NACH THERAPEUTISCHER ANWENDUNG, 2024

ABBILDUNG 30 MARKT FÜR RADIOPHARMAZEUTIKA AUF BASIS VON ALPHA- UND BETA-STRAHLERN IM NAHEN OSTEN UND IN AFRIKA: NACH THERAPEUTISCHER ANWENDUNG, 2025 BIS 2032 (TAUSEND USD)

ABBILDUNG 31 MARKT FÜR AUF ALPHA- UND BETA-STRAHLERN BASIERENDE RADIOPHARMAZEUTIKA IM NAHEN OSTEN UND IN AFRIKA: NACH THERAPEUTISCHER ANWENDUNG, CAGR (2025–2032)

ABBILDUNG 32 MARKT FÜR RADIOPHARMAZEUTIKA AUF BASIS VON ALPHA- UND BETA-STRAHLERN IM NAHEN OSTEN UND IN AFRIKA: NACH THERAPEUTISCHER ANWENDUNG, LIFELINE-KURVE

ABBILDUNG 33 MARKT FÜR RADIOPHARMAZEUTIKA AUF BASIS VON ALPHA- UND BETA-STRAHLERN IM NAHEN OSTEN UND IN AFRIKA: NACH VEKTORTYP, 2024

ABBILDUNG 34 MARKT FÜR RADIOPHARMAZEUTIKA AUF BASIS VON ALPHA- UND BETA-STRAHLERN IM NAHEN OSTEN UND IN AFRIKA: NACH VEKTORTYP, 2025 BIS 2032 (TAUSEND USD)

ABBILDUNG 35 MARKT FÜR AUF ALPHA- UND BETA-STRAHLERN BASIERENDE RADIOPHARMAZEUTIKA IM NAHEN OSTEN UND IN AFRIKA: NACH VEKTORTYP, CAGR (2025–2032)

ABBILDUNG 36 MARKT FÜR RADIOPHARMAZEUTIKA AUF BASIS VON ALPHA- UND BETA-STRAHLERN IM NAHEN OSTEN UND IN AFRIKA: NACH VEKTORTYP, LIFELINE-KURVE

ABBILDUNG 37 MARKT FÜR RADIOPHARMAZEUTIKA AUF BASIS VON ALPHA- UND BETA-STRAHLERN IM NAHEN OSTEN UND IN AFRIKA: NACH ENDVERBRAUCHER, 2024

ABBILDUNG 38 MARKT FÜR RADIOPHARMAZEUTIKA AUF BASIS VON ALPHA- UND BETA-STRAHLERN IM NAHEN OSTEN UND IN AFRIKA: NACH ENDVERBRAUCHER, 2025 BIS 2032 (TAUSEND USD)

ABBILDUNG 39 MARKT FÜR RADIOPHARMAZEUTIKA AUF BASIS VON ALPHA- UND BETA-STRAHLERN IM NAHEN OSTEN UND IN AFRIKA: NACH ENDVERBRAUCHER, CAGR (2025–2032)

ABBILDUNG 40 MARKT FÜR RADIOPHARMAZEUTIKA AUF BASIS VON ALPHA- UND BETA-STRAHLERN IM NAHEN OSTEN UND IN AFRIKA: NACH ENDVERBRAUCHER, LIFELINE-KURVE

ABBILDUNG 41 MARKT FÜR RADIOPHARMAZEUTIKA AUF BASIS VON ALPHA- UND BETA-STRAHLERN IM NAHEN OSTEN UND IN AFRIKA: ÜBERBLICK (2024)

ABBILDUNG 42 MARKT FÜR RADIOPHARMAZEUTIKA AUF BASIS VON ALPHA- UND BETA-STRAHLERN IM NAHEN OSTEN UND IN AFRIKA: UNTERNEHMENSANTEIL 2024 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.