Middle East And Africa Anti Friction Coating Market

Marktgröße in Milliarden USD

CAGR :

%

USD

62.28 Million

USD

105.42 Million

2025

2033

USD

62.28 Million

USD

105.42 Million

2025

2033

| 2026 –2033 | |

| USD 62.28 Million | |

| USD 105.42 Million | |

| % | |

|

Marktsegmentierung für Gleitbeschichtungen im Nahen Osten und Afrika nach Produkt (MOS2, PTFE, Graphit, FEP, PFA und Wolframdisulfid), Beschaffenheit (lösungsmittelbasiert und wasserbasiert), Anwendung (Automobilteile, Antriebstechnik, Lager, Munitionskomponenten, Ventilkomponenten und -antriebe sowie Sonstige) und Endverwendung (Automobilindustrie, Luft- und Raumfahrt, Schifffahrt, Bauwesen, Gesundheitswesen und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für Antifriktionsbeschichtungen im Nahen Osten und Afrika

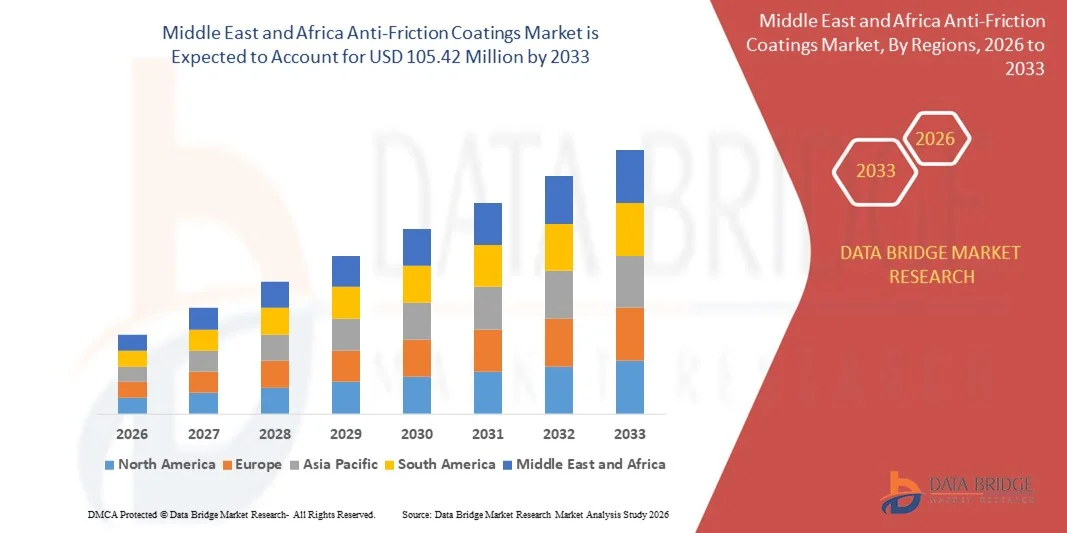

- Der Markt für reibungsarme Beschichtungen im Nahen Osten und in Afrika hatte im Jahr 2025 einen Wert von 62,28 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 105,42 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,8 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach verbesserter Bauteillebensdauer, Energieeffizienz und reduziertem Verschleiß in den Bereichen Automobil, Industrie, Luft- und Raumfahrt sowie Gesundheitswesen angetrieben, wo reibungsarme Beschichtungen eine entscheidende Rolle bei der Minimierung mechanischer Verluste und der Verlängerung der Lebensdauer von Anlagen spielen.

- Darüber hinaus beschleunigt der zunehmende Fokus auf betriebliche Effizienz, geringere Wartungskosten und die Einhaltung strenger Umwelt- und Leistungsstandards die Einführung fortschrittlicher Antifriktionsbeschichtungslösungen und unterstützt damit maßgeblich das gesamte Marktwachstum.

Marktanalyse für Antifriktionsbeschichtungen im Nahen Osten und Afrika

- Antifriktionsbeschichtungen, die Oberflächenreibung, Verschleiß und Materialermüdung reduzieren sollen, sind aufgrund ihrer Fähigkeit, Leistung, Zuverlässigkeit und Lebensdauer kritischer Bauteile unter anspruchsvollen Betriebsbedingungen zu verbessern, in modernen Fertigungs- und Ingenieuranwendungen unverzichtbar geworden.

- Die steigende Nachfrage nach diesen Beschichtungen wird in erster Linie durch die zunehmende industrielle Automatisierung, Fortschritte bei den Beschichtungstechnologien und den wachsenden Einsatz von leichten und leistungsstarken Materialien in wichtigen Endverbraucherbranchen angetrieben, was den stetigen Wachstumskurs des Marktes verstärkt.

- Die VAE dominierten im Jahr 2025 den Markt für reibungsarme Beschichtungen aufgrund des starken Wachstums in der industriellen Fertigung, der Öl- und Gasförderung, der Instandhaltungsaktivitäten in der Luft- und Raumfahrtindustrie sowie der Ausweitung der Kfz-Ersatzteildienstleistungen im ganzen Land.

- Saudi-Arabien dürfte im Prognosezeitraum aufgrund der rasanten industriellen Expansion, groß angelegter Öl- und Gasprojekte und zunehmender Investitionen in die Fertigung im Rahmen der Vision 2030-Initiativen die am schnellsten wachsende Region auf dem Markt für reibungsarme Beschichtungen sein.

- Das PTFE-Segment dominierte den Markt im Jahr 2025 mit einem Anteil von 56,22 %. Dies ist auf seine hervorragenden reibungsarmen Eigenschaften, seine chemische Beständigkeit und seine breite Anwendbarkeit in Automobil-, Industrie- und Luftfahrtkomponenten zurückzuführen. PTFE-Beschichtungen werden bevorzugt eingesetzt, um die Leistung zu verbessern, den Verschleiß zu reduzieren und die Lebensdauer kritischer Maschinen zu verlängern, insbesondere in Anwendungen, die eine gleichmäßige Schmierung und Beständigkeit gegenüber aggressiven Betriebsumgebungen erfordern.

Berichtsumfang und Marktsegmentierung für reibungsarme Beschichtungen

|

Attribute |

Wichtigste Markteinblicke in Antifriktionsbeschichtungen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Naher Osten und Afrika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Markttrends für Antifriktionsbeschichtungen im Nahen Osten und Afrika

Zunehmende Verwendung umweltfreundlicher Antifriktionsbeschichtungen

- Ein bedeutender Trend im Markt für reibungsarme Beschichtungen ist die zunehmende Verwendung umweltfreundlicher und VOC-armer Beschichtungslösungen. Dieser Trend wird durch verschärfte Umweltauflagen und steigende Nachhaltigkeitsverpflichtungen in der Automobil-, Industrie- und Luftfahrtbranche vorangetrieben. Hersteller stellen aktiv auf wasserbasierte, PFAS-kontrollierte und lösemittelreduzierte Formulierungen um, um den regulatorischen Rahmenbedingungen zu entsprechen und gleichzeitig die Leistungsfähigkeit und Haltbarkeit der Beschichtungen zu gewährleisten.

- DuPont hat beispielsweise sein Portfolio an fortschrittlichen, reibungsarmen Beschichtungen mit verbesserten Umweltprofilen erweitert, die reduzierte Emissionen und die Einhaltung sich wandelnder globaler Chemikalienvorschriften unterstützen. Diese Entwicklungen ermöglichen es Endanwendern, Nachhaltigkeitsziele zu erreichen, ohne Kompromisse bei Verschleißfestigkeit und Reibungsreduzierung einzugehen.

- Automobilhersteller integrieren zunehmend umweltfreundliche Gleitbeschichtungen, um die Kraftstoffeffizienz zu steigern und mechanische Verluste zu reduzieren, während sie gleichzeitig die Emissionsvorschriften einhalten. Dieser Trend stärkt die Bedeutung nachhaltiger Beschichtungen in Fahrzeugplattformen und Antriebssystemen der nächsten Generation.

- Industrieanlagenhersteller setzen zunehmend auf umweltverträgliche Beschichtungen, um die Sicherheit am Arbeitsplatz zu verbessern und strengere industrielle Vorschriften zu erfüllen. Dies beschleunigt die Einführung wasserbasierter und fortschrittlicher Festschmierstoffbeschichtungen in großtechnischen Produktionsumgebungen.

- Die Luft- und Raumfahrtindustrie setzt zunehmend auf umweltfreundliche Antifriktionsbeschichtungen, um Leichtbau mit Langlebigkeit und regulatorischer Konformität in Einklang zu bringen. Diese Entwicklung verstärkt die Nachfrage nach Beschichtungen mit langer Lebensdauer bei gleichzeitig reduzierter Umweltbelastung.

- Insgesamt positioniert der zunehmende Fokus auf Nachhaltigkeit, regulatorische Anpassung und Leistungsoptimierung umweltfreundliche Antifriktionsbeschichtungen als einen wichtigen Trend, der die zukünftige Marktentwicklung prägt.

Marktdynamik für Antifriktionsbeschichtungen im Nahen Osten und Afrika

Treiber

Steigende Nachfrage nach verbesserter Bauteillebensdauer und Energieeffizienz

- Die steigende Nachfrage nach verbesserter Bauteillebensdauer und Energieeffizienz in der Automobil-, Industriemaschinen- und Luft- und Raumfahrtindustrie treibt den Markt für reibungsarme Beschichtungen maßgeblich an. Diese Beschichtungen reduzieren Oberflächenverschleiß, Reibungsverluste und Energieverbrauch deutlich und tragen so zu längeren Lebensdauern und einer höheren Betriebseffizienz der Anlagen bei.

- Parker Hannifin setzt beispielsweise fortschrittliche Antifriktionsbeschichtungstechnologien ein, um die Lebensdauer und Effizienz von Bewegungs- und Steuerungskomponenten in Industrie- und Mobilgeräten zu verbessern. Solche Anwendungen tragen dazu bei, den Wartungsaufwand und die Energieverluste unter hoher Belastung zu reduzieren.

- Automobilhersteller setzen zunehmend auf reibungsarme Beschichtungen, um den Kraftstoffverbrauch zu senken und die Lebensdauer von Motor- und Antriebskomponenten zu verlängern. Diese Nachfrage steht in direktem Zusammenhang mit strengeren Effizienzstandards und dem Bedürfnis, die Gesamtbetriebskosten zu senken.

- In der industriellen Automatisierung und bei Kraftübertragungssystemen spielen Beschichtungen eine entscheidende Rolle bei der Minimierung von Ausfallzeiten und der Verbesserung der mechanischen Effizienz. Dies führt zu einer kontinuierlichen Anwendung in der hochpräzisen Fertigung und im Schwermaschinenbau.

- Auch der Gesundheits- und Medizintechniksektor trägt zu dieser Entwicklung bei, da langlebige, reibungsarme Beschichtungen die Zuverlässigkeit und Leistungsfähigkeit von chirurgischen Instrumenten und Implantaten verbessern. Der anhaltende Fokus auf Effizienz, Zuverlässigkeit und Lebenszyklusoptimierung verstärkt diesen Trend und unterstützt ein stetiges Marktwachstum in verschiedenen Endverbraucherbranchen.

Zurückhaltung/Herausforderung

Hohe Produktionskosten und komplexe Antragsprozesse

- Der Markt für reibungsarme Beschichtungen steht vor Herausforderungen im Zusammenhang mit hohen Produktionskosten und komplexen Applikationsprozessen, die Spezialausrüstung, Fachkräfte und kontrollierte Verarbeitungsumgebungen erfordern. Diese Faktoren erhöhen die Herstellungskosten und schränken die Kostenflexibilität der Beschichtungsanbieter ein.

- Beispielsweise nutzt die CARL BECHEM GMBH fortschrittliche Formulierungs- und Applikationstechniken, um Hochleistungs-Gleitbeschichtungen für industrielle und automobile Anwendungen herzustellen. Solche präzisionsgetriebenen Prozesse erhöhen die Betriebskosten und erschweren eine großflächige Kostenreduzierung.

- Um eine gleichbleibende Beschichtungsdicke, Haftung und Leistung zu erzielen, sind häufig mehrstufige Applikations- und Aushärtungsprozesse erforderlich. Diese Anforderungen verlängern die Produktionszeiten und erhöhen die Gesamtkomplexität der Fertigung.

- Der Einsatz spezieller Rohstoffe und Festschmierstoffe trägt zusätzlich zu Kostenschwankungen und Herausforderungen in der Lieferkette bei. Hersteller müssen die Materialleistung mit der Wirtschaftlichkeit in Einklang bringen.

- Insgesamt stellen hohe Kosten und technische Komplexität weiterhin Herausforderungen für eine breite Akzeptanz dar und zwingen die Branchenteilnehmer, in Prozessoptimierung und kosteneffiziente Anwendungstechnologien zu investieren, um langfristiges Wachstum zu sichern.

Marktübersicht für Antifriktionsbeschichtungen im Nahen Osten und Afrika

Der Markt ist segmentiert nach Produkt, Art, Anwendung und Endverwendung.

- Nebenprodukt

Basierend auf den Produkten ist der Markt in MOS2, PTFE, Graphit, FEP, PFA und Wolframdisulfid unterteilt. Das PTFE-Segment erzielte 2025 den größten Marktanteil, was auf seine hervorragenden reibungsarmen Eigenschaften, seine chemische Beständigkeit und seine breite Anwendbarkeit in Automobil-, Industrie- und Luftfahrtkomponenten zurückzuführen ist. PTFE-Beschichtungen werden bevorzugt eingesetzt, um die Leistung zu verbessern, den Verschleiß zu reduzieren und die Lebensdauer kritischer Maschinen zu verlängern, insbesondere in Anwendungen, die eine gleichmäßige Schmierung und Beständigkeit gegenüber aggressiven Betriebsumgebungen erfordern.

Das MOS2-Segment wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Grund dafür sind die überlegene Belastbarkeit und die hohe Temperaturstabilität, die MOS2 ideal für anspruchsvolle Anwendungen in Automobilmotoren, Kraftübertragungskomponenten und Industriemaschinen machen. MOS2-Beschichtungen sind besonders beliebt, da sie die Reibung unter extremen Bedingungen reduzieren, die Betriebseffizienz verbessern und die Wartungskosten in Systemen minimieren, die hohem Druck und schwankenden thermischen Belastungen ausgesetzt sind.

- Von Natur aus

Basierend auf der Art der Beschichtung wird der Markt in lösemittelbasierte und wasserbasierte Beschichtungen unterteilt. Das Segment der wasserbasierten Beschichtungen hatte 2025 den größten Marktanteil, was auf zunehmende Umweltauflagen und die steigende Nachfrage nach umweltfreundlichen Beschichtungslösungen zurückzuführen ist. Wasserbasierte Beschichtungen bieten reduzierte VOC-Emissionen, verbesserte Arbeitssicherheit und die Einhaltung von Nachhaltigkeitsstandards, wodurch sie sich zunehmend für großflächige industrielle und automobile Beschichtungsanwendungen eignen.

Für das Segment der lösemittelbasierten Beschichtungen wird von 2026 bis 2033 das schnellste Wachstum erwartet. Gründe hierfür sind die starke Haftung, die hohe Leistungsfähigkeit unter anspruchsvollen Bedingungen und die Eignung für kritische Industrie- und Automobilanwendungen. Lösemittelbasierte Beschichtungen werden weiterhin bevorzugt eingesetzt, wenn Langlebigkeit und extreme Betriebsbeständigkeit gefordert sind, insbesondere bei Anwendungen mit hohen Temperaturen, hohen Belastungen und korrosiven Umgebungen.

- Durch Bewerbung

Basierend auf den Anwendungsbereichen ist der Markt in Automobilteile, Antriebstechnik, Lager, Munitionskomponenten, Ventilkomponenten und Aktuatoren sowie Sonstiges unterteilt. Das Segment Automobilteile hielt 2025 den größten Marktanteil aufgrund der steigenden Nachfrage nach leichten, leistungsstarken Komponenten und strengen Effizienzstandards im Automobilbereich. Reibungsarme Beschichtungen verbessern die Kraftstoffeffizienz, reduzieren den Verschleiß und erhöhen die Zuverlässigkeit von Fahrzeugsystemen, was längere Wartungsintervalle und eine verbesserte Fahrzeugleistung ermöglicht.

Der Bereich der Antriebstechnik wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, getrieben durch die zunehmende industrielle Automatisierung und die Nachfrage nach hocheffizienten Getrieben und Maschinen. Beschichtungen reduzieren die Reibung, verbessern die Energieeffizienz und minimieren Ausfallzeiten, wodurch sie in modernen Industrieanlagen, in denen Produktivität und Zuverlässigkeit höchste Priorität haben, unerlässlich sind.

- Nach Endverwendung

Basierend auf der Endverwendung ist der Markt in die Segmente Automobil, Luft- und Raumfahrt, Schifffahrt, Bauwesen, Gesundheitswesen und Sonstige unterteilt. Das Automobilsegment erzielte 2025 den größten Umsatzanteil, angetrieben durch die steigende Fahrzeugproduktion, die zunehmende Verbreitung kraftstoffsparender Technologien und den Fokus auf die Senkung der Wartungskosten. Gleitbeschichtungen verbessern die Motorleistung, die Lebensdauer von Bauteilen und die Gesamteffizienz des Fahrzeugs und tragen so zu einer höheren Langlebigkeit und geringeren Betriebsverlusten bei.

Der Luft- und Raumfahrtsektor dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen, getrieben durch den steigenden Bedarf an leichten, leistungsstarken Bauteilen, die extremen Temperaturen und Belastungen standhalten. Beschichtungen bieten überlegene Schmierung, Verschleißfestigkeit und Energieeffizienz – entscheidende Faktoren für Luft- und Raumfahrtanwendungen, die hohe Zuverlässigkeit und lange Betriebszeiten erfordern.

Regionale Analyse des Marktes für Antifriktionsbeschichtungen im Nahen Osten und Afrika

- Die VAE dominierten den Markt für reibungsarme Beschichtungen mit dem größten Umsatzanteil im Jahr 2025, angetrieben durch ein starkes Wachstum in der industriellen Fertigung, im Öl- und Gassektor, bei Wartungsarbeiten in der Luft- und Raumfahrt sowie durch die Ausweitung der Kfz-Ersatzteildienstleistungen im ganzen Land.

- Die Präsenz fortschrittlicher Industrieanlagen, die zunehmende Anwendung leistungsstarker Oberflächentechniklösungen und die Nachfrage nach verschleißfesten Beschichtungen für schwere Maschinen und Anlagen im Energiesektor stärken die führende Position der VAE auf dem regionalen Markt. Kooperationen zwischen regionalen Industriedienstleistern und globalen Beschichtungsherstellern fördern den Zugang zu fortschrittlichen Gleittechnologien.

- Steigende Investitionen in die Infrastrukturentwicklung, der Ausbau von Industriegebieten und die Fokussierung auf die Verbesserung der Anlageneffizienz und -lebensdauer stehen im Einklang mit den regionalen Zielen der industriellen Modernisierung und tragen dazu bei, dass die VAE ihre führende Position behaupten können. Strategische Partnerschaften, die Einführung fortschrittlicher Beschichtungstechnologien und die Optimierung der Lieferkette stärken die Marktdurchdringung und schaffen eine nachhaltige Präsenz.

Markteinblicke für reibungsarme Beschichtungen in Saudi-Arabien

Saudi-Arabien wird voraussichtlich von 2026 bis 2033 das schnellste durchschnittliche jährliche Wachstum (CAGR) im Markt für reibungsarme Beschichtungen im Nahen Osten und Afrika verzeichnen. Treiber dieser Entwicklung sind die rasante industrielle Expansion, großangelegte Öl- und Gasprojekte sowie steigende Investitionen in die Fertigung im Rahmen der Initiativen der Vision 2030. So unterstützen beispielsweise Kooperationen mit globalen Anbietern von Industriebeschichtungen den Einsatz fortschrittlicher reibungsarmer Beschichtungen in der Energie-, Petrochemie- und Schwerindustrie und verbessern so Effizienz und Langlebigkeit. Der Ausbau industrieller Anlagen, das Wachstum in der Automobil- und Maschinenbauproduktion sowie der zunehmende Fokus auf die Reduzierung von Wartungsstillstandszeiten beschleunigen die Markteinführung. Staatlich geförderte Programme zur Diversifizierung der Industrie und der Infrastrukturausbau tragen zusätzlich zum Marktwachstum bei. Die zunehmende Bedeutung von betrieblicher Effizienz, Anlagenzuverlässigkeit und langfristiger Kostensenkung positioniert Saudi-Arabien als den am schnellsten wachsenden Markt in der Region.

Einblick in den südafrikanischen Markt für Antifriktionsbeschichtungen

Für Südafrika wird zwischen 2026 und 2033 ein stetiges Wachstum erwartet, getrieben von der anhaltenden Nachfrage aus dem Bergbau, der Automobilindustrie und der Instandhaltung von Industrieanlagen. Die zunehmende Verwendung von Gleitbeschichtungen zur Verschleißminderung und Leistungssteigerung von Bergbaumaschinen und Industriekomponenten trägt zu einer kontinuierlichen Marktexpansion bei. Regionale Industriedienstleister, die schrittweise Modernisierung von Produktionsanlagen und der verbesserte Zugang zu fortschrittlichen Beschichtungstechnologien stärken die Marktentwicklung. Der wachsende Fokus auf Anlageneffizienz, Langlebigkeit und kostengünstige Wartungslösungen unterstützt zusätzlich das stabile Wachstum und die regionale Marktpräsenz Südafrikas.

Marktanteil von Antifriktionsbeschichtungen im Nahen Osten und Afrika

Die Branche der reibungsarmen Beschichtungen wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- DuPont (USA)

- Parker Hannifin Corp (USA)

- CARL BECHEM GMBH (Deutschland)

- ASV Mutichemie Private Limited (Indien)

- Whitmore Manufacturing LLC (USA)

- FUCHS LUBRITECH GmbH (Deutschland)

- Lubrizol Corporation (USA)

- Klüber Lubrication (Deutschland)

- Royal DSM NV (Niederlande)

- Evonik Industries AG (Deutschland)

Neueste Entwicklungen auf dem Markt für reibungsarme Beschichtungen im Nahen Osten und in Afrika

- Im Januar 2026 kündigte SSG die Errichtung einer Produktionsstätte für medizinische Beschichtungen in Costa Rica an. Die langfristige Investition von über 10 Millionen US-Dollar für den Grundstückserwerb und den Bau der Anlage soll die Produktionskapazität für spezielle Antifriktionsbeschichtungen deutlich erhöhen, die Marktpräsenz im Gesundheitswesen stärken, die Effizienz der Lieferkette verbessern und die steigende Nachfrage nach biokompatiblen und hochpräzisen Beschichtungslösungen bedienen.

- Im Mai 2025 stellte PPG Industries im Zuge des laufenden Ausbaus der Produktionskapazitäten eine neue Generation reibungsarmer, kupferfreier Antifriktionsbeschichtungen vor. Die Entwicklung soll die Marktführerschaft des Unternehmens stärken, indem sie strenge Umweltauflagen erfüllt, Nachhaltigkeitsziele unterstützt und den steigenden Leistungsanforderungen in der Luft- und Raumfahrt, der Industrie und der Automobilbranche gerecht wird.

- Im April 2025 präsentierte Orion Industries fortschrittliche reibungsarme Beschichtungslösungen für die Luft- und Raumfahrt sowie die Verteidigungsindustrie. Dies unterstreicht den Branchenwandel hin zu hochbeständigen und verschleißfesten Technologien, die die Reibung unter extremen Betriebsbedingungen reduzieren, die Lebensdauer von Bauteilen verlängern und die Zuverlässigkeit in kritischen, hochbelasteten Umgebungen verbessern.

- Im Mai 2021 brachte DuPont das Schmierfett MOLYKOTE G-1079 auf den Markt, eine geräuschdämpfende Gleitbeschichtung speziell für Anwendungen mit Gleitkontakten in Aktuatoren, darunter auch in Elektrofahrzeugen der nächsten Generation. Die neue Rezeptur verbessert die Leistung sowohl bei hohen, schnellen Bewegungen als auch bei niedrigen, langsamen Bewegungen und erhöht so die Betriebseffizienz und die Lebensdauer der Komponenten. Diese Innovation stärkt das Produktportfolio von DuPont und soll den Absatz ankurbeln, indem sie die steigende Nachfrage nach fortschrittlichen Hochleistungsschmierstoffen in der Automobil- und Industriebranche deckt.

- Im April 2021 stellte Whitmore Manufacturing, LLC Lustor vor, ein skalierbares Schmierstofflager- und -dosiersystem. Das kompakte und robuste Gerät verlängert die Lebensdauer von Schmierstoffen und lässt sich in nahezu jede Industrieumgebung integrieren. Es bietet verbesserte Effizienz und Benutzerfreundlichkeit. Diese Entwicklung unterstützt die Betriebsoptimierung für Industriekunden und stärkt die Marktpräsenz von Whitmore Manufacturing. Sie trägt positiv zum Umsatzwachstum und zur zunehmenden Verbreitung fortschrittlicher Schmierstofflösungen bei.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.