Middle East And Africa Car T Cell Therapy Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

16.22 Million

USD

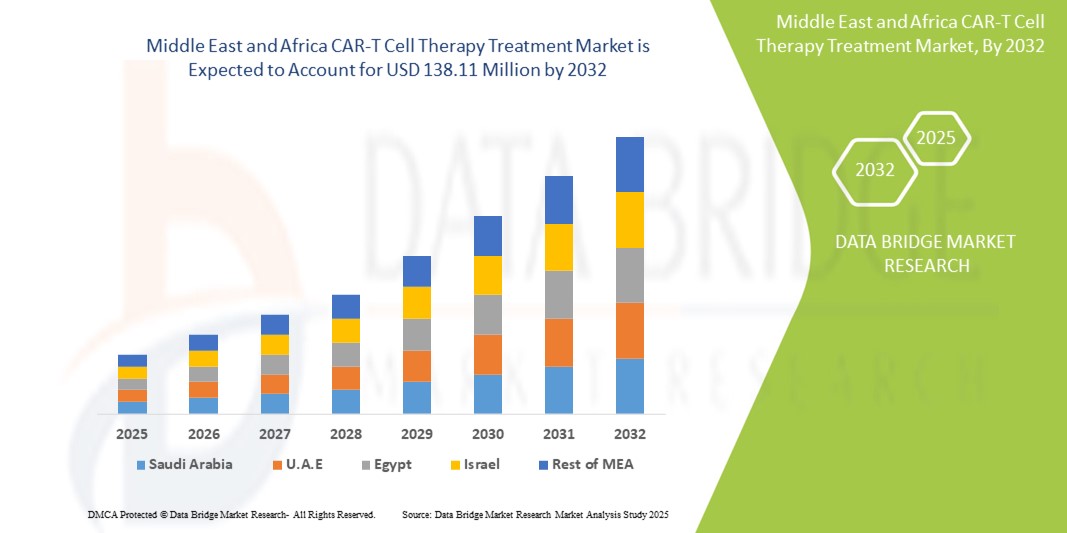

138.11 Million

2024

2032

USD

16.22 Million

USD

138.11 Million

2024

2032

| 2025 –2032 | |

| USD 16.22 Million | |

| USD 138.11 Million | |

| % | |

|

MEA-Marktsegmentierung für CAR-T-Zelltherapie-Behandlungen nach Produkt (autologe CAR-T-Zellen und allogene CAR-T-Zellen), Struktur (CAR-T-Zellen der ersten Generation, der zweiten Generation, der dritten Generation und der vierten Generation), gezielten Antigenen (Antigene auf soliden Tumoren, Antigene auf hämatologischen Malignomen und andere), Marke (Yescarta, Kymriah, Tecartus und andere), therapeutischer Anwendung (diffuses großzelliges B-Zell-Lymphom, follikuläres Lymphom, akute lymphatische Leukämie (ALL), Mantelzell-Lymphom, multiples Myelom, hämatologische Malignome, Lungenkrebs, chronische lymphatische Leukämie, Magenkrebs, Bauchspeicheldrüsenkrebs, Brustkrebs und andere), Endverbraucher (Krankenhäuser, Fachkliniken und andere), Vertriebskanal (Krankenhäuser, Apotheken und andere) – Branchentrends und Prognose bis 2032

MEA CAR-T-Zelltherapie-Behandlung Marktgröße

- Der Markt für MEA-CAR-T-Zelltherapien wird im Jahr 2024 auf 16,22 Millionen US-Dollar geschätzt und soll bis 2032 138,11 Millionen US-Dollar erreichen , was einer jährlichen Wachstumsrate von 30,7 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung hämatologischer Malignome und den fortschreitenden Ausbau der Infrastruktur für fortschrittliche Zell- und Gentherapien im Nahen Osten und Afrika (MEA) vorangetrieben. Verbesserte regulatorische Rahmenbedingungen, steigende Investitionen in die Biotechnologie und die Einrichtung von CAR-T-Forschungs- und Produktionszentren beschleunigen die klinische Entwicklung und Verfügbarkeit von CAR-T-Zelltherapien.

- Darüber hinaus positioniert die steigende Patientennachfrage nach gezielten, personalisierten und hochwirksamen Behandlungsmöglichkeiten die CAR-T-Zelltherapie als bahnbrechenden Ansatz in der Krebsbehandlung. Diese zusammenlaufenden Faktoren beschleunigen die Akzeptanz von MEA-CAR-T-Zelltherapie-Behandlungslösungen und fördern damit das Branchenwachstum in Schlüsselmärkten wie den Vereinigten Arabischen Emiraten, Saudi-Arabien, Südafrika und Ägypten erheblich.

MEA CAR-T-Zelltherapie-Marktanalyse

- Die CAR-T-Zelltherapie, eine innovative Immuntherapie, die die T-Zellen eines Patienten so umprogrammiert, dass sie Krebszellen erkennen und angreifen, wird in der gesamten MEA-Region aufgrund ihrer hohen Wirksamkeit, ihres personalisierten Charakters und ihrer Fähigkeit, bei rezidivierten oder refraktären Fällen dauerhafte Remissionen herbeizuführen, zunehmend zu einem wichtigen Behandlungsansatz für hämatologische Malignome.

- Die steigende Nachfrage nach CAR-T-Zelltherapien wird vor allem durch die zunehmende Verbreitung von Blutkrebsarten wie Leukämie und Lymphomen, das zunehmende Bewusstsein bei Gesundheitsdienstleistern und Patienten sowie die Ausweitung der klinischen Forschung in der MEA-Region angetrieben.

- Die VAE dominierten den MEA-Markt für CAR-T-Zelltherapien mit dem größten Umsatzanteil von 26,8 % im Jahr 2024. Sie zeichnen sich durch eine starke Gesundheitsinfrastruktur, die frühzeitige Einführung innovativer Behandlungen und erhebliche Investitionen in personalisierte Krebstherapien aus.

- Israel wird voraussichtlich das am schnellsten wachsende Land auf dem MEA-Markt für CAR-T-Zelltherapien sein, mit einer prognostizierten jährlichen Wachstumsrate von 17,5 % zwischen 2025 und 2032. Dies ist auf Spitzenforschung in der Immunonkologie, ein expandierendes Biotech-Ökosystem und eine hohe Aktivität bei klinischen Studien in der Zell- und Gentherapie zurückzuführen.

- Das Segment Antigene gegen hämatologische Malignome dominierte den MEA-Markt für CAR-T-Zelltherapien mit einem Marktanteil von 66,4 % im Jahr 2024, angetrieben durch den Erfolg von CAR-T-Therapien gegen Blutkrebs wie Leukämie, Lymphom und Multiples Myelom.

Berichtsumfang und MEA-Marktsegmentierung für CAR-T-Zelltherapie

|

Eigenschaften |

Wichtige Markteinblicke zur MEA CAR-T-Zelltherapie |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Naher Osten und Afrika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für die MEA CAR-T-Zelltherapie

„ Zunehmender Zugang zu fortschrittlichen Immuntherapien in MEA “

- Ein bedeutender und sich beschleunigender Trend im MEA-Markt für CAR-T-Zelltherapien ist der zunehmende Zugang zu fortschrittlichen Immuntherapien in der gesamten Region, insbesondere in städtischen Gesundheitszentren. Krankenhäuser und Fachkliniken im Nahen Osten und Teilen Afrikas setzen zunehmend auf zellbasierte Krebstherapien, was einen Wandel hin zur Präzisionsmedizin widerspiegelt.

- So haben sich beispielsweise mehrere Krebszentren in Ländern wie den Vereinigten Arabischen Emiraten (VAE) und Saudi-Arabien mit internationalen Biotech-Unternehmen zusammengeschlossen, um klinische Studien und Behandlungsprotokolle für CAR-T zu entwickeln. Diese Kooperationen ermöglichen es lokalen Ärzten, hochmoderne Therapien anzubieten, die bisher nur westlichen Märkten vorbehalten waren.

- Das wachsende regionale Bewusstsein für personalisierte onkologische Behandlungen veranlasst sowohl öffentliche als auch private Gesundheitsdienstleister, CAR-T in langfristige Krebsbehandlungsstrategien zu integrieren. Auch die zunehmende Patientenvertretung und Aufklärungskampagnen zu hämatologischen Malignomen tragen zum Marktwachstum bei.

- Darüber hinaus verzeichnet die MEA-Region eine Zunahme staatlich geförderter Initiativen zur Verbesserung der Krebsüberlebensraten, wie beispielsweise nationale Krebsbekämpfungsprogramme und Infrastrukturen für genomische Krebstests. Diese Bemühungen sind entscheidend, um geeignete Patienten für die CAR-T-Zelltherapie zu identifizieren und den Zugang zur Behandlung zu erleichtern.

- Akademische medizinische Zentren in Ländern wie Südafrika und Ägypten prüfen derzeit Partnerschaftsmodelle mit multinationalen Biopharmaunternehmen, um CAR-T-Forschungs- und Produktionszentren einzurichten und so die regionale Zugänglichkeit der Therapie weiter zu verbessern.

- Das Zusammenspiel von steigender Krebsinzidenz, der Entwicklung der medizinischen Infrastruktur und regulatorischer Unterstützung schafft ein günstiges Umfeld für die Expansion des CAR-T-Therapiemarktes im Nahen Osten und Afrika.

MEA CAR-T-Zelltherapie-Behandlung Marktdynamik

Treiber

„Steigender Bedarf aufgrund steigender Krebsbelastung und Fortschritte in der Präzisionsmedizin“

- Die zunehmende Verbreitung hämatologischer Malignome wie diffuses großzelliges B-Zell-Lymphom, multiples Myelom und akute lymphatische Leukämie im Nahen Osten und Afrika (MEA) ist ein wesentlicher Treiber für die wachsende Nachfrage nach CAR-T-Zelltherapien. Steigende Krebsfälle und ein ungedeckter Bedarf an wirksamen, lang anhaltenden Behandlungen veranlassen die Gesundheitssysteme dazu, modernste Immuntherapien einzusetzen.

- So kooperierten beispielsweise im März 2024 regionale Gesundheitsdienstleister in Saudi-Arabien und den VAE mit globalen Biotechnologieunternehmen, um CAR-T-Therapiezentren einzurichten. Der Schwerpunkt lag dabei auf der Verbesserung der Zugänglichkeit und der Behandlungsergebnisse. Solche Initiativen spiegeln das strategische Engagement der Region wider, fortschrittliche Zelltherapien in die nationalen Behandlungspfade für Krebserkrankungen zu integrieren.

- Darüber hinaus verzeichnet die MEA-Region steigende Investitionen in die personalisierte Medizin, die die Anwendung von CAR-T-Therapien unterstützt, die auf das Tumorprofil einzelner Patienten zugeschnitten sind. Die Verfügbarkeit autologer CAR-T-Produkte wie Yescarta und Kymriah trägt zu einer frühen Einführung in Spezialkliniken und Forschungsinstituten bei.

- Steigende staatliche Gesundheitsbudgets und günstige regulatorische Rahmenbedingungen, insbesondere in den GCC-Ländern, erleichtern klinische Studien und die Zulassung von CAR-T-Produkten. Das wachsende Bewusstsein von Onkologen und Patienten für die Wirksamkeit dieser Therapien bei rezidivierten oder refraktären Fällen treibt das Marktwachstum weiter voran.

Einschränkung/Herausforderung

„ Hohe Behandlungskosten und begrenzte Infrastruktur in Schwellenländern “

- Eine der größten Herausforderungen für den MEA-CAR-T-Zelltherapiemarkt sind die hohen Therapiekosten, die zwischen 350.000 und 500.000 US-Dollar pro Behandlungszyklus liegen können. Diese Kosten umfassen die Zellgewinnung, die Herstellung, die Krankenhausversorgung und die Nachsorge und stellen eine erhebliche Belastung für das öffentliche Gesundheitssystem und nicht versicherte Patienten dar.

- So fehlt es beispielsweise in mehreren afrikanischen Ländern derzeit an der Infrastruktur für die Herstellung und Lagerung von CAR-T-Zellen. Dies führt zu einer Abhängigkeit von internationaler Logistik und längeren Lieferzeiten. Dies beeinträchtigt die rechtzeitige Verabreichung der Therapie und beeinträchtigt die Ergebnisse, insbesondere bei aggressiven Krebsarten.

- Darüber hinaus stellt der Mangel an geschultem Klinikpersonal und zertifizierten Einrichtungen für die CAR-T-Therapie ein Hindernis für den breiten Zugang dar. Begrenzte diagnostische Möglichkeiten zur Identifizierung geeigneter Patienten verzögern den Behandlungsbeginn zusätzlich.

- Um diese Hürden zu überwinden, konzentrieren sich die Marktteilnehmer auf den Aufbau dezentraler CAR-T-Produktionseinheiten und die Etablierung von Schulungsprogrammen in Zusammenarbeit mit regionalen Regierungen. Bemühungen, die Produktionskosten durch allogene (handelsübliche) CAR-T-Zellplattformen zu senken, könnten auch die Erschwinglichkeit in Ländern mit niedrigem und mittlerem Einkommen in der MEA-Region erhöhen.

- Die Bewältigung von Erstattungsproblemen, regulatorischen Komplexitäten und logistischen Einschränkungen durch regionale Partnerschaften und innovative Preismodelle wird für den langfristigen Erfolg des MEA-Marktes für CAR-T-Zelltherapiebehandlungen von entscheidender Bedeutung sein.

MEA CAR-T-Zelltherapie-Behandlung Marktumfang

Der Markt für MEA-CAR-T-Zelltherapien ist basierend auf Produkt, Struktur, Zielantigenen und therapeutischer Anwendung in vier wichtige Segmente unterteilt.

• Nach Produkt

Der Markt für MEA-CAR-T-Zelltherapien ist produktbezogen in autologe und allogene CAR-T-Zellen unterteilt. Das Segment der autologen CAR-T-Zellen dominierte den Markt mit dem größten Umsatzanteil von 72,3 % im Jahr 2024, was auf die geringere Immunogenität und die Vorteile der Personalisierung zurückzuführen ist.

Im Segment der allogenen CAR-T-Zellen wird aufgrund ihrer serienmäßigen Verfügbarkeit und Kosteneffizienz von 2025 bis 2032 mit 24,8 % voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnet.

• Nach Struktur

Strukturell ist der Markt für MEA-CAR-T-Zelltherapien in CAR-T-Zellen der ersten, zweiten, dritten und vierten Generation unterteilt. Das Segment der CAR-T-Zellen der zweiten Generation hielt im Jahr 2024 mit 58,9 % den größten Marktanteil, was auf ihre verbesserte Wirksamkeit und breite klinische Anwendung zurückzuführen ist.

Das Segment der CAR-T-Zellen der vierten Generation wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 26,1 % am schnellsten wachsen, was auf fortschrittliche Technologien zur Genomeditierung und Multi-Targeting-Fähigkeiten zurückzuführen ist.

• Durch gezielte Antigene

Der Markt für MEA-CAR-T-Zelltherapien ist auf der Grundlage gezielter Antigene in Antigene für solide Tumore, Antigene für hämatologische Malignome und weitere unterteilt. Antigene für hämatologische Malignome machten im Jahr 2024 mit 66,4 % den größten Umsatzanteil aus, was auf den Erfolg der CAR-T-Therapien gegen Blutkrebs zurückzuführen ist.

Bei Antigenen auf soliden Tumoren wird im Prognosezeitraum ein Wachstum von durchschnittlich 25,7 % mit der höchsten jährlichen Wachstumsrate erwartet, was auf laufende klinische Studien und Innovationen bei der gezielten Behandlung des Tumormikromilieus zurückzuführen ist.

• Nach Marke

Der Markt für MEA-CAR-T-Zelltherapien ist nach Marken in Yescarta, Kymriah, Tecartus und andere segmentiert. Yescarta hielt im Jahr 2024 mit 41,2 % den größten Marktanteil und wurde stark für die Behandlung von DLBCL und anderen Lymphomen eingesetzt.

Tecartus dürfte von 2025 bis 2032 die schnellste durchschnittliche jährliche Wachstumsrate (CAGR) von 22,9 % verzeichnen, was auf seine Wirksamkeit bei der Behandlung von Mantelzelllymphomen zurückzuführen ist.

• Durch therapeutische Anwendung

Basierend auf der therapeutischen Anwendung ist der Markt für MEA-CAR-T-Zelltherapien in diffuses großzelliges B-Zell-Lymphom, follikuläres Lymphom, akute lymphatische Leukämie (ALL), Mantelzell-Lymphom, Multiples Myelom, hämatologische Malignome, Lungenkrebs, chronische lymphatische Leukämie, Magenkrebs, Bauchspeicheldrüsenkrebs, Brustkrebs und weitere unterteilt. Das diffuse großzellige B-Zell-Lymphom (DLBCL) hatte im Jahr 2024 mit 36,5 % den größten Anteil, was auf frühe Zulassungen und erfolgreiche Patientenergebnisse zurückzuführen ist.

Das multiple Myelom dürfte im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 28,3 % am schnellsten wachsen, angetrieben durch die Markteinführung neuer, auf BCMA ausgerichteter CAR-T-Produkte im Nahen Osten und Afrika.

• Durch Endbenutzer

Der Markt für MEA-CAR-T-Zelltherapien ist nach Endnutzern in Krankenhäuser, Fachkliniken und andere Bereiche unterteilt. Krankenhäuser führten das Segment mit einem Marktanteil von 69,8 % im Jahr 2024 an, da sie CAR-T-Infusions-, Überwachungs- und Genesungsprotokolle unterstützen können.

Für Fachkliniken wird im Prognosezeitraum ein CAGR-Wachstum von 21,6 % erwartet, das den höchsten Wert aufweist und von der Dezentralisierung und der Ausweitung von Immuntherapie-Netzwerken profitiert.

• Nach Vertriebskanal

Der Markt für MEA-CAR-T-Zelltherapien ist nach Vertriebskanälen in Krankenhausapotheken und andere Bereiche unterteilt. Das Segment Krankenhausapotheken hielt im Jahr 2024 mit 78,1 % den größten Marktanteil, was auf komplexe Kühlketten- und Compliance-Anforderungen zurückzuführen ist.

Das Segment „Sonstige“ dürfte im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,5 % wachsen, da immer mehr CAR-T-Hersteller den Vertrieb über spezialisierte Logistikanbieter optimieren.

MEA CAR-T-Zelltherapie-Behandlung Marktregionale Analyse

- Die VAE dominierten den MEA-Markt für CAR-T-Zelltherapien mit dem größten Umsatzanteil von 26,8 % im Jahr 2024. Sie zeichnen sich durch eine starke Gesundheitsinfrastruktur, die frühzeitige Einführung innovativer Behandlungen und erhebliche Investitionen in personalisierte Krebstherapien aus.

- Patienten und Gesundheitsdienstleister in der Region schätzen zunehmend die gezielte Wirksamkeit, den personalisierten Ansatz und das langfristige Remissionspotenzial von CAR-T-Zelltherapien bei der Behandlung hämatologischer Krebserkrankungen wie Leukämie und Lymphomen

- Diese steigende Akzeptanz wird durch die Ausweitung klinischer Studien, den verbesserten Zugang zu fortschrittlicher onkologischer Versorgung und wachsende staatliche Investitionen in zellbasierte Behandlungen weiter vorangetrieben, wodurch die CAR-T-Therapie in ausgewählten MEA-Märkten als transformative Option positioniert wird.

Saudi-Arabien MEA Markteinblick in die CAR-T-Zelltherapie

Der saudi-arabische Markt für CAR-T-Zelltherapien machte im Jahr 2024 21,3 % des MEA-Marktumsatzes aus und wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dieses Wachstum wird durch die staatliche Strategie zur Transformation des Gesundheitswesens „Vision 2030“, den Ausbau spezialisierter Onkologiezentren und Partnerschaften mit internationalen Biotech-Unternehmen vorangetrieben. Steigende Fälle von hämatologischen Krebserkrankungen und ein landesweiter Vorstoß zur Einführung von Präzisionsmedizin treiben das Marktwachstum voran.

Markteinblick in die CAR-T-Zelltherapiebehandlung in den VAE und dem Nahen Osten

Der Markt für CAR-T-Zelltherapien in den VAE erzielte 2024 mit 26,8 % den höchsten Marktanteil in der MEA-Region. Dies ist auf starke Investitionen in fortschrittliche Therapien, hohe Gesundheitsausgaben und proaktive behördliche Genehmigungen zurückzuführen. CAR-T-Therapien werden in den führenden onkologischen Krankenhäusern des Landes schnell eingeführt, unterstützt durch die Zusammenarbeit mit globalen Innovatoren wie Gilead und Novartis.

Markteinblick in die CAR-T-Zelltherapiebehandlung in Israel (MEA)

Der israelische Markt für CAR-T-Zelltherapien wird von 2025 bis 2032 voraussichtlich ein jährliches Wachstum von 17,5 % verzeichnen. Dies ist auf den fortschrittlichen Biotechnologiesektor, die starken akademischen Forschungs- und Entwicklungskapazitäten und die hohe Anzahl klinischer CAR-T-Studien zurückzuführen. Der Markt dürfte mit der zunehmenden inländischen Entwicklung und Anwendung von Immuntherapien der nächsten Generation weiter wachsen.

Marktanteil der MEA-CAR-T-Zelltherapie

Die MEA CAR-T-Zelltherapie-Behandlungsbranche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Novartis AG (Schweiz)

- Gilead Sciences, Inc. (USA)

- Bristol-Myers Squibb Company (USA)

- Johnson & Johnson Services, Inc. (USA)

- Autolus Therapeutics plc (Großbritannien)

- Poseida Therapeutics, Inc. (USA)

- Sorrento Therapeutics, Inc. (USA)

- Miltenyi Biotec (Deutschland)

- CARsgen Therapeutics (China)

- JW Therapeutics (Shanghai) Co., Ltd. (China)

- Legend Biotech Corporation (China)

- Tessa Therapeutics (Singapur)

- Adaptimmune Therapeutics plc (Großbritannien)

- Bluebird Bio, Inc. (USA)

- Celyad Oncology SA (Belgien)

- Allogene Therapeutics (USA)

- Immatics NV (Deutschland)

- Pfizer Inc. (USA)

Neueste Entwicklungen auf dem Markt für MEA-CAR-T-Zelltherapie

- Im Dezember 2023 gab Gilead Sciences, Inc. bekannt, dass die US-amerikanische FDA eine Aktualisierung der Packungsbeilage für Yescarta (Axicabtagene Ciloleucel) genehmigt hat. Diese soll die primäre Analyse des Gesamtüberlebens (OS) aus der wegweisenden Phase-3-Studie ZUMA-7 enthalten. Diese zeigt eine statistisch signifikante Verbesserung des OS für Yescarta im Vergleich zur Standardbehandlung (SOC) als Zweitlinienbehandlung mit kurativer Absicht für Patienten mit rezidiviertem oder refraktärem großzelligem B-Zell-Lymphom (R/R LBCL) innerhalb von 12 Monaten nach Abschluss der Erstlinientherapie.

- Im Mai 2022 gab Bristol-Myers Squibb die Zulassung von Opdivo plus Yervoy als Erstlinientherapie für erwachsene Patienten durch das japanische Ministerium für Gesundheit, Arbeit und Soziales bekannt. Dies könnte dem Unternehmen helfen, sein Produktportfolio zu stärken.

- Im Februar 2022 erteilte die FDA Janssen die Zulassung für CARVYKTI (Ciltacabtagene autoleucel) zur Behandlung von Erwachsenen mit rezidiviertem oder refraktärem multiplem Myelom nach vier oder mehr vorangegangenen Therapielinien. Dies ist Janssens erste Zelltherapie. Dies unterstreicht das Engagement des Unternehmens, die onkologischen Behandlungsmöglichkeiten zu verbessern.

- Im Dezember 2021 unterzeichnete die Novartis AG eine Vereinbarung mit BeiGene, Ltd. für Ociperlimab (BGB-A1217) und stärkt damit die Forschung und Entwicklung des Unternehmens im Bereich der Immunonkologie. Diese Zusammenarbeit trägt zur umfassenden Initiative von Novartis Oncology bei, Innovationen in der Krebsbehandlung voranzutreiben, indem eine potenziell transformative Therapie in die wachsende Immuntherapie-Plattform integriert wird.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.