Middle East And Africa Carpets And Rugs Market

Marktgröße in Milliarden USD

CAGR :

%

USD

13.54 Billion

USD

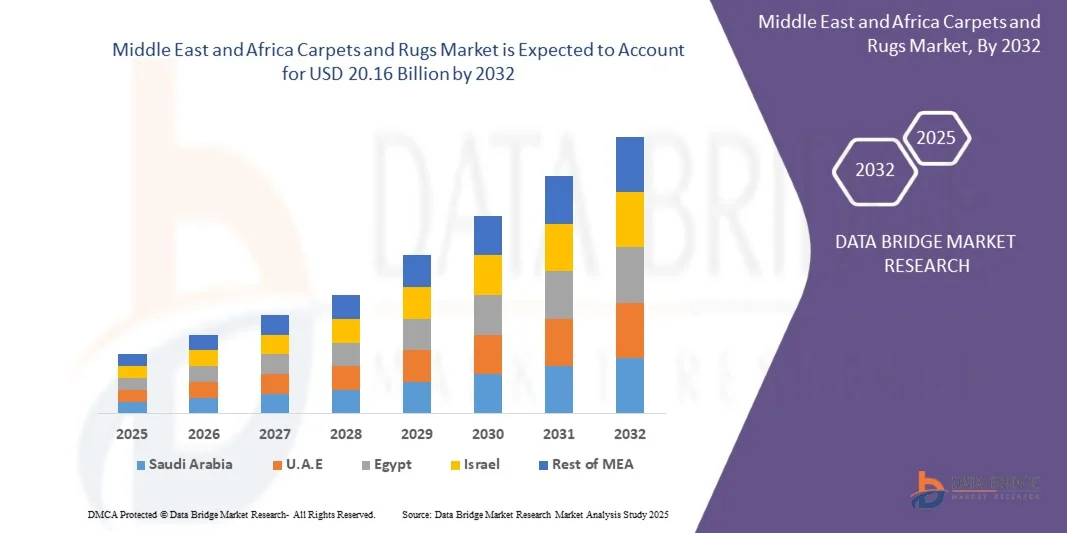

20.16 Billion

2024

2032

USD

13.54 Billion

USD

20.16 Billion

2024

2032

| 2025 –2032 | |

| USD 13.54 Billion | |

| USD 20.16 Billion | |

| % | |

|

Marktsegmentierung für Teppiche und Läufer im Nahen Osten und Afrika nach Art (Teppiche und Läufer), Produkt (gewebt, getuftet, geknüpft, nadelgeknüpft, flachgewebt, gehäkelt und andere), Material ( synthetische und natürliche Fasern), Anwendung (Wohnbereich, Gewerbe, Industrie und Institutionen), Vertriebskanal (Supermärkte/Hypermärkte, Fachgeschäfte, Online-Handel und andere) – Branchentrends und Prognose bis 2032

Wie groß ist der Markt für Teppiche und Läufer im Nahen Osten und in Afrika und wie hoch ist seine Wachstumsrate?

- Der Markt für Teppiche und Läufer im Nahen Osten und in Afrika hatte im Jahr 2024 einen Wert von 13,54 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 20,16 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,1 % im Prognosezeitraum entspricht.

- Die steigende Anzahl von Umbau- und Renovierungsarbeiten sowie die zunehmende Urbanisierung und Globalisierung sind die Hauptfaktoren, die das Wachstum des Teppichmarktes beeinflussen werden.

- Darüber hinaus werden das steigende Interesse der Verbraucher an Inneneinrichtung, die Expansion des Transport- und Baugewerbes, die wachsende Nachfrage nach umweltfreundlichen Teppichen und die zunehmende Verwendung von Teppichfliesen das Wachstum des Teppichmarktes beschleunigen. Hohe Rohstoffkosten werden dieses Wachstum jedoch bremsen.

Was sind die wichtigsten Erkenntnisse aus dem Markt für Teppiche und Läufer?

- Die zunehmende Bautätigkeit in Entwicklungsländern und die wachsende Bedeutung des organisierten Einzelhandels bieten dem Markt für Teppiche und Läufer günstige Wachstumschancen. Die Abfallentsorgung stellt jedoch eine Herausforderung für das Marktwachstum dar.

- Saudi-Arabien dominierte 2024 den Markt für Teppiche und Läufer im Nahen Osten und in Afrika mit dem größten Umsatzanteil von 39,8 %, angetrieben durch die robuste Nachfrage aus dem Wohnungsbau, dem Gastgewerbe und gewerblichen Renovierungsprojekten.

- Der Markt für Teppiche und Läufer in den VAE verzeichnet im Prognosezeitraum mit einer Wachstumsrate von 9,2 % das schnellste Wachstum, angetrieben durch die rasante Urbanisierung, die Expansion des Gastgewerbes und hohe Investitionen in Luxusimmobilien.

- Das Teppichsegment dominierte den Markt im Jahr 2024 mit einem Umsatzanteil von 68 %, was auf seine weitverbreitete Verwendung in Wohn- und Geschäftsräumen zur ästhetischen Aufwertung, Isolierung und für mehr Komfort zurückzuführen ist.

Berichtsgegenstand und Marktsegmentierung für Teppiche und Läufer

|

Attribute |

Wichtige Markteinblicke in den Markt für Teppiche und Läufer |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Naher Osten und Afrika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Was ist der wichtigste Trend auf dem Markt für Teppiche und Läufer?

„ Intelligente Fertigung und nachhaltige Materialintegration “

- Ein wichtiger und sich beschleunigender Trend auf dem globalen Teppichmarkt ist die zunehmende Nutzung intelligenter Fertigungstechnologien und umweltfreundlicher Materialien. Unternehmen setzen auf Automatisierung, digitale Websysteme und nachhaltige Fasern, um die Produktqualität zu verbessern, Abfall zu reduzieren und Umweltauflagen zu erfüllen.

- Interface, Inc. und Tarkett haben beispielsweise KI-gestützte Produktionsüberwachung und geschlossene Recyclingkreisläufe integriert, um den Materialeinsatz zu optimieren und die Kohlenstoffemissionen zu reduzieren.

- Die Hersteller konzentrieren sich auf biologisch abbaubare Fasern, recycelte Garne und wassersparende Färbetechniken, um den globalen Nachhaltigkeitszielen und den Kundenerwartungen an umweltbewusste Wohnaccessoires gerecht zu werden.

- Die Integration von IoT-basierter Produktionssteuerung und digitaler Designsoftware ermöglicht Prozessoptimierung in Echtzeit und nahtlose Musteranpassung und minimiert so menschliche Fehler.

- Dieser Trend hin zu einer intelligenten, nachhaltigen und technologieorientierten Teppichproduktion verändert die Dynamik der Branche und ermutigt Unternehmen zu Innovationen, die sowohl Effizienz als auch Umweltverantwortung fördern.

- Die steigende Nachfrage nach umweltzertifizierten Bodenbelägen im Wohn-, Gewerbe- und Gastgewerbebereich treibt die Einführung nachhaltiger und automatisierter Fertigungsmethoden weiterhin voran.

Was sind die wichtigsten Einflussfaktoren auf den Markt für Teppiche und Läufer?

- Die wachsende Vorliebe für ästhetische Inneneinrichtungen und umweltfreundliche Bodenbeläge treibt die Nachfrage nach modernen Teppichen an. Verbraucher suchen zunehmend nach langlebigen, individuell gestaltbaren und recycelbaren Bodenlösungen.

- Beispielsweise erweiterte MOHAWK INDUSTRIES, INC. im Jahr 2024 ihre nachhaltige Teppichlinie ReCover, die recycelbare Fasern und emissionsarme Materialien umfasst.

- Die rasante Urbanisierung und der Wohnungsbau in Schwellenländern steigern die Nachfrage nach dekorativen und funktionalen Bodenbelagslösungen.

- Technologische Fortschritte bei Tuftingmaschinen, 3D-Webverfahren und schmutzabweisenden Beschichtungen verbessern die Produktleistung und die Attraktivität für die Verbraucher.

- Das wachsende Bewusstsein für Raumluftqualität und Wohlbefinden fördert die Verwendung von Teppichen aus emissionsarmen und natürlichen Materialien und trägt so zu gesünderen Wohnräumen bei.

Welcher Faktor bremst das Wachstum des Teppichmarktes?

- Hohe Herstellungs- und Rohstoffkosten behindern weiterhin die Marktexpansion, insbesondere für kleine und mittlere Hersteller, die nachhaltige Produktionsmethoden anstreben.

- Die Abhängigkeit von synthetischen Materialien wie Nylon und Polyester stellt eine Herausforderung für die vollständige Recyclingfähigkeit dar und begrenzt den Übergang zu einer Kreislaufwirtschaft.

- Schwankungen der Rohölpreise wirken sich direkt auf die Kosten synthetischer Fasern aus und führen zu Instabilität bei den Produktionskosten. Unternehmen wie die Beaulieu International Group und Balta Industries nv. investieren in biobasierte Alternativen, um dieses Risiko zu mindern.

- Umweltauflagen für chemische Farbstoffe und Abfallmanagement erhöhen die betriebliche Komplexität für Hersteller, die in mehreren Regionen tätig sind.

- Um diese Herausforderungen zu bewältigen, setzt die Branche verstärkt auf kosteneffizientes Recycling, biobasierte Rohstoffe und digitalisierte Produktionssysteme, um langfristige Wettbewerbsfähigkeit und die Einhaltung von Vorschriften zu gewährleisten.

Wie ist der Markt für Teppiche und Läufer segmentiert?

Der Markt ist segmentiert nach Art, Produkt, Material, Anwendung und Vertriebskanal.

• Nach Typ

Der Markt für Teppiche und Läufer wird nach Art in Teppiche und Läufer unterteilt. Das Teppichsegment dominierte den Markt im Jahr 2024 mit einem Umsatzanteil von 68 %, was auf seine weitverbreitete Verwendung in Wohn- und Geschäftsräumen zur ästhetischen Aufwertung, Wärmedämmung und für mehr Komfort zurückzuführen ist. Teppiche werden aufgrund ihrer großen Flächenabdeckung und ihrer schalldämpfenden Eigenschaften bevorzugt, insbesondere in Büros, Hotels und Bildungseinrichtungen.

Für den Teppichmarkt wird im Zeitraum 2025–2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,5 % das schnellste Wachstum prognostiziert. Treiber dieser Entwicklung ist die steigende Nachfrage nach individuell gestaltbaren, tragbaren und pflegeleichten dekorativen Bodenbelägen. Der Trend zu modernen Inneneinrichtungen und Wohntrends, die auf Texturschichten und Farbkontraste setzen, trägt zusätzlich zur zunehmenden Beliebtheit von Teppichen bei, insbesondere in urbanen Haushalten und im Gastgewerbe.

• Nebenprodukt

Basierend auf dem Produkt wird der Markt in gewebte, getuftete, geknüpfte, nadelgeknüpfte, flachgewebte, gehäkelte und sonstige Teppiche unterteilt. Das Segment der getufteten Teppiche hielt 2024 mit 54 % den größten Marktanteil, was auf seine Kosteneffizienz, den schnellen Produktionsprozess und die vielfältigen Möglichkeiten zur Mustergestaltung zurückzuführen ist. Getuftete Teppiche und Läufer dominieren aufgrund ihrer Langlebigkeit und ihres hohen Gehkomforts den Wohn- und Gewerbebereich.

Für das Segment der Webwaren wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,2 % das schnellste Wachstum erwartet. Grund dafür ist, dass anspruchsvolle Konsumenten zunehmend handgefertigte und hochwertige Webprodukte mit aufwendigen Designs und erstklassiger Qualität bevorzugen. Die Nachfrage nach kunstvollen und luxuriösen Webteppichen gewinnt im Gastgewerbe und bei Projekten zur Sanierung denkmalgeschützter Gebäude an Bedeutung und trägt so zur Marktexpansion in entwickelten Volkswirtschaften bei.

• Nach Material

Der Markt für Teppiche und Läufer wird nach Material in synthetische und natürliche Fasern unterteilt. Synthetische Fasern dominierten den Markt 2024 mit einem Umsatzanteil von 53 %, was auf ihren günstigen Preis, ihre Fleckenbeständigkeit und die große Farbauswahl zurückzuführen ist. Materialien wie Nylon, Polyester und Polypropylen werden aufgrund ihrer Strapazierfähigkeit und Pflegeleichtigkeit häufig in stark frequentierten Bereichen eingesetzt.

Für das Segment der Naturfasern wird im Zeitraum 2025–2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,9 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die steigende Nachfrage der Verbraucher nach umweltfreundlichen, biologisch abbaubaren und nachhaltigen Bodenbelägen. Der zunehmende Einsatz von Wolle, Jute und Sisal steht im Einklang mit globalen Nachhaltigkeitsinitiativen und unterstützt Hersteller bei der Erlangung von Umweltzertifizierungen, insbesondere im Nahen Osten, in Afrika und in Nordamerika.

• Auf Antrag

Basierend auf den Anwendungsbereichen ist der Markt in die Segmente Wohnen, Gewerbe, Industrie und Institutionen unterteilt. Das Segment Wohnen dominierte den Markt mit einem Umsatzanteil von 44 % im Jahr 2024. Treiber dieses Wachstums waren die rasche Urbanisierung, steigende verfügbare Einkommen und zunehmende Investitionen in Wohnungsrenovierung und -einrichtung. Teppiche und Läufer werden in Haushalten häufig wegen ihres Komforts, ihrer ästhetischen Wirkung und ihrer Eignung zur Temperaturregulierung eingesetzt.

Das Segment der Gewerbeimmobilien wird voraussichtlich im Zeitraum 2025–2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,8 % am schnellsten wachsen. Unterstützt wird dies durch die Expansion von Büroflächen, Hotelprojekten und der Ausbau der Einzelhandelsinfrastruktur. Der Trend zu Lärmschutz, Sicherheit und luxuriösem Ambiente in Gewerbeimmobilien treibt die Nachfrage nach diesen Produkten in Hotels, Flughäfen und Bürogebäuden weiterhin an.

• Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Supermärkte/Hypermärkte, Fachgeschäfte, Online-Handel und Sonstige unterteilt. Das Segment der Fachgeschäfte hatte 2024 mit 59 % den größten Marktanteil, da Verbraucher vor dem Kauf Wert auf eine physische Begutachtung, haptisches Erlebnis und eine individuelle Designberatung legen. Fachgeschäfte bieten Zugang zu hochwertigen und maßgefertigten Teppichkollektionen sowie fachkundiger Beratung.

Für den Online-Handel wird im Zeitraum 2025–2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,5 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind E-Commerce-Plattformen, virtuelle Showrooms und Direktvertriebsmodelle. Digitale Visualisierungstools und AR-gestützte Raumvorschauen stärken das Vertrauen der Käufer und fördern Online-Käufe auf nationalen und internationalen Märkten.

Welche Region hält den größten Anteil am Markt für Teppiche und Läufer?

- Saudi-Arabien dominierte 2024 den Markt für Teppiche und Läufer im Nahen Osten und in Afrika mit dem größten Umsatzanteil von 39,8 %. Treiber dieses Wachstums war die starke Nachfrage aus dem Wohnungsbau, dem Gastgewerbe und bei gewerblichen Renovierungsprojekten. Der Fokus des Landes auf luxuriöse Innenausstattung, nachhaltige Stadtplanung und den Erhalt des kulturellen Erbes fördert die weitverbreitete Verwendung hochwertiger Teppiche und Läufer.

- Lokale Hersteller setzen auf traditionelle Webtechniken in Verbindung mit modernen Designs, während staatliche Initiativen wie die Saudi Vision 2030 den Ausbau der Infrastruktur und nachhaltige Wohnbauprojekte fördern.

- Saudi-Arabiens starke Kaufkraft und die wachsende Vorliebe für umweltfreundliche, maßgefertigte Bodenbeläge positionieren das Land als führenden Markt innerhalb der Teppichindustrie im Nahen Osten und in Afrika.

Markteinblicke für Teppiche und Läufer in den VAE

Der Markt für Teppiche und Läufer in den VAE verzeichnet im Prognosezeitraum mit 9,2 % das schnellste Wachstum. Treiber dieser Entwicklung sind die rasante Urbanisierung, der Ausbau des Gastgewerbes und hohe Investitionen in Luxusimmobilien. Die multikulturelle Kundschaft der Region treibt die Nachfrage nach modernen, handgefertigten und umweltbewussten Designs an. Dubais wachsende Bedeutung als globales Design- und Handelszentrum fördert zudem den Import und Export hochwertiger Teppiche. Dank des starken Fokus auf intelligente Vertriebskanäle und nachhaltige Materialien zieht die VAE weiterhin internationale Marken und Innovatoren im Bereich Bodendesign an.

Einblick in den südafrikanischen Teppichmarkt

Der südafrikanische Markt für Teppiche und Läufer wächst stetig, angetrieben durch den Anstieg im Wohnungsbau und die Sanierung von Gewerbeimmobilien. Verbraucher entscheiden sich zunehmend für erschwingliche, langlebige und pflegeleichte Produkte, die dem modernen Lebensstil entsprechen. Lokale Hersteller integrieren recyceltes Polyester und Naturfasermischungen, um den globalen Nachhaltigkeitszielen gerecht zu werden. Der Ausbau von E-Commerce-Plattformen und das steigende Bewusstsein für ästhetische Wohntrends beflügeln das Marktwachstum zusätzlich. Südafrikas strategische Rolle als regionales Vertriebs- und Exportzentrum stärkt seine Position in der afrikanischen Teppichindustrie.

Einblick in den ägyptischen Teppichmarkt

Der ägyptische Teppichmarkt wird voraussichtlich kontinuierlich wachsen, angetrieben durch die reiche Tradition der handgeknüpften Teppichherstellung und das steigende Exportpotenzial des Landes. Ägyptische Teppiche, bekannt für ihre Kunstfertigkeit, Handwerkskunst und kulturelle Symbolik, erfahren weltweit wieder vermehrtes Interesse. Die staatliche Förderung lokaler Webereien und die zunehmende Teilnahme an internationalen Messen erweitern die Exportmöglichkeiten. Angesichts der steigenden Inlandsnachfrage nach erschwinglichen und zugleich ästhetischen Bodenbelägen bleibt Ägypten ein wichtiger Akteur auf dem Teppichmarkt des Nahen Ostens und Afrikas und verbindet traditionelle Handwerkskunst mit modernen Nachhaltigkeitspraktiken.

Welche sind die führenden Unternehmen auf dem Markt für Teppiche und Läufer?

Die Teppichindustrie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- MOHAWK INDUSTRIES, INC. (USA)

- Chemsport Technologies Pvt Ltd. (Indien)

- Tarkett (Frankreich)

- Inter IKEA Systems BV (Niederlande)

- Beaulieu International Group (Belgien)

- SCOTT GROUP STUDIO (UK)

- Cormar Carpet Company (UK)

- Milsuch asn & Company (US)

- Heckmondwike FB (UK)

- Saif Carpets (Indien)

- Balta Industries nv. (Belgien)

- Engineered Floors, LLC (USA)

- Die Dixie Group, Inc. (USA)

- ORIENTALISCHE WEBER (Ägypten)

- Axminster Carpets (UK)

- Interface, Inc. (USA)

- Haima-Gruppe (China)

- Victoria PLC (UK)

- Haus Tai Ping (Hongkong)

Welche aktuellen Entwicklungen gibt es auf dem Markt für Teppiche und Läufer im Nahen Osten und in Afrika?

- Im Juli 2024 übernahm Tapi Carpets & Floors 54 Carpetright-Filialen und die dazugehörige Marke. Trotz der Schließung von 219 Filialen infolge eines Cyberangriffs, der den Betrieb beeinträchtigte, konnten so 300 Arbeitsplätze gesichert werden. Dieser Schritt stärkte Tapis Einzelhandelspräsenz und gewährleistete die Kontinuität der Marke in einem schwierigen Marktumfeld.

- Im April 2024 kündigte Interface an, den Kauf von CO₂-Kompensationszertifikaten einzustellen, um sich auf die Entwicklung interner CO₂-negativer Materialien, darunter die CQuest-Trägermaterialien, zu konzentrieren. Dieser strategische Kurswechsel unterstreicht das langfristige Engagement des Unternehmens für Nachhaltigkeit durch Innovation und Materialtransformation.

- Im März 2024 präsentierte Picanol auf der ITM 2024 in der Türkei seine Ultimax-Greiferwebmaschine und hob dabei die digitale Integration und Automatisierung zur Steigerung der Effizienz in der Teppichherstellung hervor. Diese Innovation unterstreicht die wachsende Bedeutung intelligenter Maschinen für mehr Produktivität und Nachhaltigkeit im gesamten Textilsektor.

- Im Januar 2024 eröffnete die Heimtextil eine eigene Halle für Teppiche und Läufer und erregte damit großes Aufsehen mit KI-gestützten Designlösungen und Innovationen im Bereich recycelter Materialien. Diese Initiative unterstreicht den Fokus der Branche auf technologiegetriebene Kreativität und umweltverträgliche Produktion.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN MARKT FÜR TEPPICHE UND BELÄGE IM MITTLEREN OSTEN UND IN AFRIKA

1.4 WÄHRUNG UND PREISE

1.5 BESCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 Marktsegmentierung

2.1 WICHTIGSTE ERKENNTNISSE

2.2 Markteintritt im Nahen Osten und in Afrika: Marktgröße für Teppiche und Läufer

2.3 Lieferantenpositionierungsraster

2.4 ABGEDECKTE MÄRKTE

2.5 GEOGRAFISCHER REICHWEITE

2,6 JAHRE, DIE FÜR DIE STUDIE BERÜCKSICHTIGT WERDEN

2.7 Forschungsmethodik

2.8 TECHNOLOGIE-LEBENSLINIENKURVE

2.9 Multivariate Modellierung

2.1 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.11 DBMR-MARKTPOSITIONSRASTER

2.12 Marktanwendungsabdeckungsraster

2.13 DBMR-MARKTHERAUSFORDERUNGSMATRIX

2.14 IMPORT- UND EXPORTDATEN

2.15 Sekundärquellen

2.16 MARKT FÜR TEPPICHE UND BELÄGE IM MITTLEREN OSTEN UND AFRIKA: FORSCHUNGSÜBERSICHT

2.17 ANNAHMEN

3 MARKTÜBERSICHT

3.1 FAHRER

3.2 FESSELN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4. ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 ROHSTOFFABDECKUNG

5.2 Porters Fünf-Kräfte-Modell

5.3 Auswahlkriterien für Lieferanten

5.4 PESTEL-ANALYSE

5.5 Geltungsbereich der Regulierung

6. LIEFERKETTENANALYSE

6.1 ÜBERSICHT

6.2 Logistische Kostenszenario

6.3 Bedeutung von Logistikdienstleistern

7. Klimawandel-Szenario

7.1 Umweltbelange

7.2 Reaktion der Branche

7.3 Rolle der Regierung

7.4 Empfehlungen des Analysten

8. MARKT FÜR TEPPICHE UND BELÄGE IM MITTLEREN OSTEN UND AFRIKA, NACH ART, 2022-2031, (MILLIONEN USD) (MILLIONEN QUADRATMETER)

(WERT, VOLUMEN UND ASP FÜR JEDES SEGMENT WERDEN ANGEGEBEN)

8.1 ÜBERSICHT

8.2 Teppich

8.2.1 ASP

8.2.2 WERT

8.2.3 VOLUME

8.2.4 NACH KATEGORIE

8.2.4.1. SCHNITTFILMTEPPICHE

8.2.4.2. Polyesterteppich

8.2.4.3. Schlingenflor-Teppich

8.2.4.4. Shaggy-Teppich

8.2.4.5. ANDERE

8.3 Teppiche

8.3.1 ASP

8.3.2 WERT

8.3.3 VOLUME

8.3.4 NACH KATEGORIE

8.3.4.1. TEPPICHE MIT TIERMUSTER

8.3.4.2. Bordürenteppiche

8.3.4.3. Chevron-Teppiche

8.3.4.4. Küstenteppiche

8.3.4.5. ABGEBRAUCHTE TEPPICHE

8.3.4.6. Blumenteppiche

8.3.4.7. Ikat-Teppiche

8.3.4.8. ANDERE

9. Markt für Teppiche und Läufer im Nahen Osten und Afrika, nach Produkt, 2022–2031 (Mio. USD)

9.1 ÜBERSICHT

9.2 GEWEBT

9,3 GETUFT

9.4 VERKNOTEN

9,5 Nadelgestanzt

9.6 Flachgewebe

9,7 GEFANGEN

9.8 ANDERE

10. Markt für Teppiche und Läufer im Nahen Osten und Afrika, nach Rohmaterial, 2022–2031 (Mio. USD)

10.1 ÜBERSICHT

10.2 SYNTHETISCHE FASER

10.2.1 NACH KATEGORIE

10.2.1.1. NYLON

10.2.1.2. POLYESTER

10.2.1.3. Polypropylen

10.2.1.4. ANDERE

10.3 NATURFASER

10.3.1 NACH KATEGORIE

10.3.1.1. WOLLE

10.3.1.2. BAUMWOLLE

10.3.1.3. Seegras

10.3.1.4. Kokosfaser

10.3.1.5. Jute

10.3.1.6. Sisal

10.3.1.7. ANDERE

11. Markt für Teppiche und Läufer im Nahen Osten und Afrika, nach Anwendungsbereich, 2022–2031 (Mio. USD)

11.1 ÜBERSICHT

11.2 GESCHÄFTLICH

11.2.1 Gewerblich, nach Kategorie

11.2.1.1. GESUNDHEITSWESEN

11.2.1.2. BILDUNG

11.2.1.3. FREIZEIT & GASTGEWERBE

11.2.1.4. EINZELHANDEL

11.2.1.5. Gewerbegebäude

11.2.1.6. Öffentliche Gebäude

11.2.1.7. ANDERE

11.3 WOHNGEBÄUDE

11.3.1 WOHNGEBÄUDE, NACH KATEGORIE

11.3.1.1. Einfamilienhäuser

11.3.1.2. Eigentumswohnungen

11.3.1.3. Mehrfamilienhaus

11.3.1.4. Reihenhaus

11.3.1.5. ANDERE

12. Markt für Teppiche und Läufer im Nahen Osten und Afrika, nach Vertriebskanal, 2022–2031 (Mio. USD)

12.1 ÜBERSICHT

12.2 OFFLINE

12.2.1 NACH KATEGORIE

12.2.1.1. SUPERMÄRKTE/HYPERMÄRKTE

12.2.1.2. Fachgeschäfte

12.2.1.3. HEIMKAMMERZENTREN

12.2.1.4. ANDERE

12.3 ONLINE

12.3.1 NACH KATEGORIE

12.3.1.1. IM EIGENTUM DES UNTERNEHMENS

12.3.1.2. WEBSITES DRITTER

12.4 ANDERE

13. MARKT FÜR TEPPICHE UND BELÄGE IM MITTLEREN OSTEN UND AFRIKA, NACH GEOGRAFIE, 2022-2031, (MILLIONEN USD) (MILLIONEN QUADRATMETER)

MARKT FÜR TEPPICHE UND BELÄGE IM MITTLEREN OSTEN UND AFRIKA (DIE OBEN GENANNTE SEGMENTIERUNG WIRD IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

13.1 Naher Osten und Afrika

13.1.1 SÜDAFRIKA

13.1.2 ÄGYPTEN

13.1.3 SAUDI-ARABIEN

13.1.4 VEREINIGTE ARABISCHE EMIRATE

13.1.5 ISRAEL

13.1.6 Übriger Naher Osten und Afrika

14 MARKT FÜR TEPPICHE UND TEPPICHE IM MITTLEREN OSTEN UND AFRIKA, FIRMENLANDSCHAFT

14.1 AKTIENANALYSE: MITTLERER OSTEN UND AFRIKA

14.2 Fusionen und Übernahmen

14.3 PRODUKTENTWICKLUNG UND -ZULASSUNG

14.4 ERWEITERUNGEN

14.5 Partnerschaften und andere strategische Entwicklungen

15 MARKT FÜR TEPPICHE UND BELÄGE IM MITTLEREN OSTEN UND AFRIKA - FIRMENPROFILE

15.1 MOHAWK INDUSTRIES, INC.

15.1.1 Unternehmensübersicht

15.1.2 Umsatzanalyse

15.1.3 PRODUKTPORTFOLIO

15.1.4 Aktuelle Aktualisierungen

15.2 TARKETT

15.2.1 Unternehmensübersicht

15.2.2 Umsatzanalyse

15.2.3 PRODUKTPORTFOLIO

15.2.4 Aktuelle Aktualisierungen

15.3 INTER IKEA SYSTEMS BV

15.3.1 Unternehmensübersicht

15.3.2 Umsatzanalyse

15.3.3 PRODUKTPORTFOLIO

15.3.4 Aktuelle Aktualisierungen

15.4 BEAULIEU INTERNATIONAL GROUP

15.4.1 Unternehmensübersicht

15.4.2 Umsatzanalyse

15.4.3 PRODUKTPORTFOLIO

15.4.4 Aktuelle Aktualisierungen

15.5 BRINTONS CARPETS LIMITED

15.5.1 Unternehmensübersicht

15.5.2 Umsatzanalyse

15.5.3 PRODUKTPORTFOLIO

15.5.4 NEUESTE AKTUALISIERUNGEN

15.6 ALFOMBRA-TEPPICHE

15.6.1 Unternehmensübersicht

15.6.2 Umsatzanalyse

15.6.3 PRODUKTPORTFOLIO

15.6.4 Aktuelle Aktualisierungen

15.7 BALTA INDUSTRIES NV.

15.7.1 Unternehmensübersicht

15.7.2 Umsatzanalyse

15.7.3 PRODUKTPORTFOLIO

15.7.4 Aktuelle Aktualisierungen

15.8 INTERFACE, INC.,

15.8.1 Unternehmensübersicht

15.8.2 Umsatzanalyse

15.8.3 PRODUKTPORTFOLIO

15.8.4 NEUESTE AKTUALISIERUNGEN

15.9 HOUSE OF TAI PING

15.9.1 Unternehmensübersicht

15.9.2 Umsatzanalyse

15.9.3 PRODUKTPORTFOLIO

15.9.4 NEUESTE AKTUALISIERUNGEN

15.1 AL SALEM TEPPICH

15.10.1 Unternehmensübersicht

15.10.2 Umsatzanalyse

15.10.3 PRODUKTPORTFOLIO

15.10.4 NEUESTE AKTUALISIERUNGEN

15.11 AXMINSTER CARPETS LTD

15.11.1 Unternehmensübersicht

15.11.2 Umsatzanalyse

15.11.3 PRODUKTPORTFOLIO

15.11.4 NEUESTE AKTUALISIERUNGEN

15.12 MILLIKEN & COMPANY

15.12.1 Unternehmensübersicht

15.12.2 Umsatzanalyse

15.12.3 PRODUKTPORTFOLIO

15.12.4 NEUESTE AKTUALISIERUNGEN

15.13 AL ABDULLATIF INDUSTRIAL INVESTMENT COMPANY (AIIC)

15.13.1 Unternehmensübersicht

15.13.2 Umsatzanalyse

15.13.3 PRODUKTPORTFOLIO

15.13.4 NEUESTE AKTUALISIERUNGEN

15.14 Teppichhandwerk.

15.14.1 Unternehmensübersicht

15.14.2 Umsatzanalyse

15.14.3 PRODUKTPORTFOLIO

15.14.4 NEUESTE AKTUALISIERUNGEN

15.15 STANDARD CARPETS IND. LLC.

15.15.1 Unternehmensübersicht

15.15.2 Umsatzanalyse

15.15.3 PRODUKTPORTFOLIO

15.15.4 NEUESTE AKTUALISIERUNGEN

15.16 RAMSHA-TEPPICHE VON ARS COLORS

15.16.1 Unternehmensübersicht

15.16.2 Umsatzanalyse

15.16.3 PRODUKTPORTFOLIO

15.16.4 NEUESTE AKTUALISIERUNGEN

15.17 BELGOTEX

15.17.1 Unternehmensübersicht

15.17.2 Umsatzanalyse

15.17.3 PRODUKTPORTFOLIO

15.17.4 NEUESTE AKTUALISIERUNGEN

15.18 MONN

15.18.1 Unternehmensübersicht

15.18.2 Umsatzanalyse

15.18.3 PRODUKTPORTFOLIO

15.18.4 NEUESTE AKTUALISIERUNGEN

15.19 REBTEX

15.19.1 Unternehmensübersicht

15.19.2 Umsatzanalyse

15.19.3 PRODUKTPORTFOLIO

15.19.4 NEUESTE AKTUALISIERUNGEN

Hinweis: Die aufgeführten Unternehmen sind nicht vollständig und entsprechen den Anforderungen unserer vorherigen Kunden. Wir analysieren über 100 Unternehmen in unserer Studie; daher kann die Liste auf Anfrage geändert oder ersetzt werden.

16 VERWANDTE BERICHTE

17. FRAGEBOGEN

18. SCHLUSSFOLGERUNG

19 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.