Middle East And Africa Cell And Gene Therapy Thawing Equipment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

43.24 Billion

USD

98.22 Billion

2025

2033

USD

43.24 Billion

USD

98.22 Billion

2025

2033

| 2026 –2033 | |

| USD 43.24 Billion | |

| USD 98.22 Billion | |

| % | |

|

Marktsegmentierung für Auftaugeräte für Zell- und Gentherapien im Nahen Osten und Afrika nach Modalität (Tisch- und tragbare Geräte), Probenart (Zelltherapien und Gentherapien), Typ (manuelles und automatisches Auftausystem), Anwendung (Upstream- und Downstream-Prozesse), Endnutzer (Blutbanken und Transfusionszentren, Krankenhäuser und Diagnostiklabore, Forschungslabore und akademische Einrichtungen, Biotechnologie- und Pharmaindustrie, Nabelschnurblut- und Stammzellbanken, Genbanken und Sonstige), Vertriebskanal (Direktvergabe, Drittanbieter und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für Auftaugeräte für Zell- und Gentherapie im Nahen Osten und Afrika

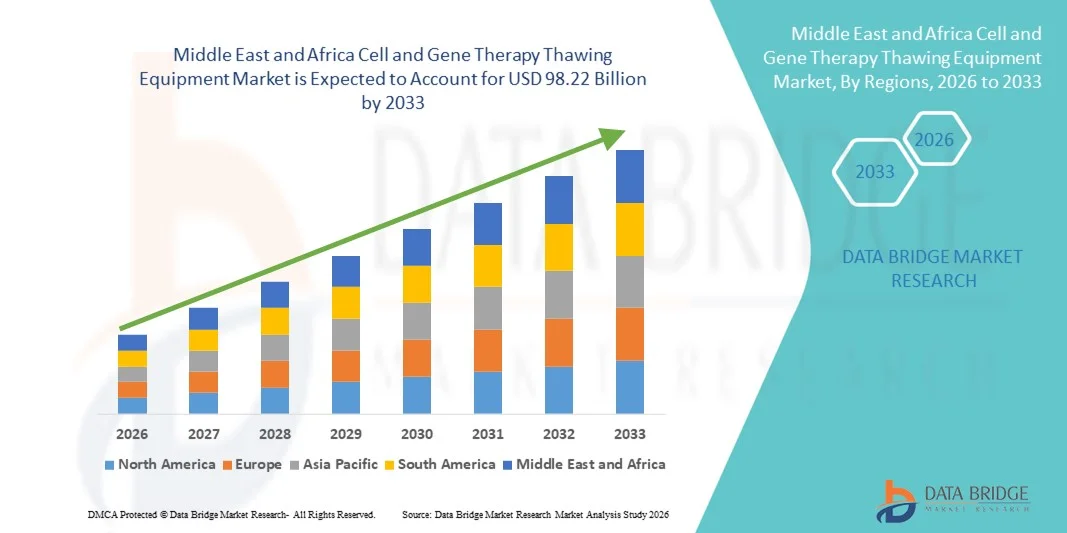

- Der Markt für Auftaugeräte für Zell- und Gentherapien im Nahen Osten und Afrika hatte im Jahr 2025 einen Wert von 43,24 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 98,22 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,80 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die rasante Expansion der Zell- und Gentherapieforschung und -vermarktung sowie durch kontinuierliche technologische Fortschritte bei kontrollierten Auftausystemen angetrieben. Dies führt zu einer verbesserten Temperaturgenauigkeit, reduzierten Zellschäden und einer optimierten Prozessstandardisierung in klinischen und kommerziellen Produktionsumgebungen.

- Darüber hinaus positioniert die steigende Nachfrage nach sicheren, zuverlässigen und GMP-konformen Auftaulösungen in der biopharmazeutischen Produktion und in klinischen Laboren Auftaugeräte für die Zell- und Gentherapie als kritische Komponente moderner Arbeitsabläufe in der regenerativen Medizin und trägt somit maßgeblich zum Wachstum des Marktes für Auftaugeräte für die Zell- und Gentherapie bei.

Marktanalyse für Auftaugeräte für Zell- und Gentherapie im Nahen Osten und Afrika

- Geräte zum Auftauen von Zell- und Gentherapiematerialien, die ein kontrolliertes, gleichmäßiges und kontaminationsfreies Auftauen kryokonservierter biologischer Materialien gewährleisten, werden aufgrund ihrer Bedeutung für die Erhaltung der Zellviabilität und Produktintegrität zu einem unverzichtbaren Bestandteil klinischer, Forschungs- und kommerzieller Zelltherapieprozesse.

- Die steigende Nachfrage nach Auftaugeräten für die Zell- und Gentherapie wird primär durch die rasche Expansion der Zell- und Gentherapie-Pipelines, die zunehmende Aktivität klinischer Studien und die wachsende Verbreitung automatisierter, GMP-konformer Bioprozesslösungen zur Unterstützung einer skalierbaren und reproduzierbaren Herstellung angetrieben.

- Saudi-Arabien dominierte 2025 den Markt für Auftaugeräte für Zell- und Gentherapien mit dem größten Umsatzanteil von rund 33,9 %. Unterstützt wurde dies durch erhebliche staatliche Investitionen im Rahmen der Vision 2030, den Ausbau der fortschrittlichen Infrastruktur im Gesundheitswesen und der Biotechnologie, den zunehmenden Fokus auf regenerative Medizin sowie die steigende Akzeptanz von Zell- und Gentherapielösungen in führenden Krankenhäusern und Forschungszentren.

- Die VAE werden im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land im Markt für Auftaugeräte für Zell- und Gentherapie sein. Treiber dieser Entwicklung sind das rasante Wachstum in der biopharmazeutischen Forschung und Entwicklung, die zunehmende Aktivität klinischer Studien, die starke Unterstützung von Initiativen zur Präzisionsmedizin, die wachsende Präsenz von CDMOs und kontinuierliche Investitionen in modernste Labor- und Zellverarbeitungstechnologien.

- Das Segment der Zelltherapien erzielte 2025 mit 61,7 % den größten Marktanteil, was auf die wachsende Zahl zugelassener zellbasierter Therapien zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Auftaugeräte für die Zell- und Gentherapie

|

Eigenschaften |

Auftaugeräte für Zell- und Gentherapie – Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Naher Osten und Afrika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für Auftaugeräte für die Zell- und Gentherapie im Nahen Osten und Afrika

Fortschritte bei kontrollierten und automatisierten Auftautechnologien

- Ein prominenter und sich beschleunigender Trend auf dem globalen Markt für Auftaugeräte für die Gentherapie ist die zunehmende Verbreitung automatisierter und präzise gesteuerter Auftausysteme, die die Lebensfähigkeit von Zellen und Vektoren während der Nachbehandlung nach der Kryokonservierung erhalten. Da Gentherapien stark auf temperaturempfindlichen viralen Vektoren und modifizierten Zellen basieren, ist ein konsistentes und reproduzierbares Auftauen sowohl im klinischen als auch im kommerziellen Bereich unerlässlich.

- Die Hersteller konzentrieren sich zunehmend auf geschlossene und wasserfreie Trockenauftauverfahren, die das Kontaminationsrisiko minimieren und eine gleichmäßige Wärmeübertragung gewährleisten.

- Sartorius hat beispielsweise Trockenauftaulösungen für Zell- und Gentherapie-Workflows als Ersatz für herkömmliche Wasserbäder propagiert, während Cytivas TheraCube und verwandte kontrollierte Auftauplattformen zunehmend von CDMOs eingesetzt werden, um GMP-konforme Prozesse für die Handhabung von viralen Vektoren und Zellen zu unterstützen und so das Risiko von Kreuzkontaminationen und die Bedienerabhängigkeit zu reduzieren.

- Die Integration von Echtzeit-Temperaturüberwachung, programmierbaren Auftauprofilen und Datenprotokollierungsfunktionen verbessert die Prozesskontrolle und Rückverfolgbarkeit zusätzlich. Diese Funktionen ermöglichen es Laboren und biopharmazeutischen Unternehmen, Auftauprotokolle standortübergreifend zu standardisieren und so eine gleichbleibende Produktqualität während klinischer Studien und der Produktion im industriellen Maßstab sicherzustellen.

- Zudem treibt der zunehmende Trend hin zu patientennahen und dezentralen Produktionsmodellen die Nachfrage nach kompakten, tragbaren und einfach zu bedienenden Auftaugeräten an. Solche Systeme sind besonders wertvoll in Krankenhausapotheken und klinischen Zentren, wo Gentherapien unmittelbar vor der Verabreichung an Patienten zubereitet werden.

- Dieser Trend hin zu sichereren, schnelleren und reproduzierbareren Auftauverfahren verändert die Betriebsstandards im gesamten Gentherapie-Workflow und fördert kontinuierliche Innovationen bei Geräteherstellern, um den sich wandelnden Anforderungen der Produktion fortschrittlicher Biologika gerecht zu werden.

Marktdynamik von Auftaugeräten für Zell- und Gentherapie im Nahen Osten und Afrika

Treiber

Steigende Nachfrage aufgrund des rasanten Wachstums der Gentherapieentwicklung und -vermarktung

- Die rasante Expansion der Gentherapieforschung, klinischer Studien und behördlicher Zulassungen ist ein wesentlicher Treiber des Marktes für Auftaugeräte für Gentherapien. Da immer mehr Gentherapien von der frühen Entwicklungsphase in späte Studienphasen und zur Markteinführung übergehen, steigt der Bedarf an zuverlässigen und standardisierten Auftaulösungen.

- Die Vermarktung von FDA-zugelassenen Gentherapien wie Zolgensma und Luxturna hat beispielsweise die Nachfrage nach streng kontrollierten Kühlketten- und Auftausystemen in Krankenhäusern und spezialisierten Behandlungszentren erhöht. Dies veranlasste Hersteller und CDMOs, validierte Auftaugeräte einzusetzen, um die wertvollen Therapien vor der Patientenverabreichung zu schützen.

- Gentherapien beinhalten häufig hochwertige, temperaturempfindliche Materialien wie virale Vektoren und gentechnisch veränderte Zellen. Daher ist ein präzises Auftauen unerlässlich, um die therapeutische Wirksamkeit und die Patientensicherheit zu gewährleisten. Aus diesem Grund investieren biopharmazeutische Unternehmen und Auftragsentwicklungs- und -herstellungsorganisationen (CDMOs) in spezialisierte Auftaugeräte, die konsistente und validierte Arbeitsabläufe unterstützen.

- Die zunehmende Verbreitung genetischer Störungen, onkologischer Indikationen und seltener Krankheiten beschleunigt die Nachfrage nach Gentherapien zusätzlich und fördert indirekt die Einführung fortschrittlicher Auftausysteme in Forschungsinstituten, Produktionsstätten und klinischen Zentren.

- Zudem stärkt die zunehmende Finanzierung durch Regierungen und private Investoren zur Unterstützung von Arzneimitteln für neuartige Therapien (ATMPs) den Infrastrukturausbau und treibt damit die Beschaffung von speziellen Geräten für die Gentherapieverarbeitung, einschließlich Auftausystemen, voran.

Einschränkung/Herausforderung

Hohe Ausrüstungskosten und begrenzte Standardisierung in den verschiedenen Einrichtungen

- Die vergleichsweise hohen Kosten spezialisierter Auftaugeräte für Gentherapien stellen weiterhin eine zentrale Herausforderung dar, insbesondere für kleine Biotechnologieunternehmen, akademische Forschungslabore und aufstrebende Marktteilnehmer. Im Vergleich zu herkömmlichen Auftaumethoden erfordern fortschrittliche automatisierte Systeme höhere Anfangsinvestitionen, was die Akzeptanz bei kostensensiblen Anwendern einschränken kann.

- Beispielsweise verwenden kleine Biotech-Startups und akademische Ausgründungen in der Frühphase aufgrund der hohen Investitionskosten für GMP-konforme Trockenauftausysteme häufig weiterhin manuelle oder halbautomatische Auftauverfahren, die sich vor dem Übergang der Therapien in späte klinische Studien oder die Kommerzialisierung nur schwer rechtfertigen lassen.

- Zudem erschwert das Fehlen einheitlicher Auftauprotokolle für verschiedene Gentherapieprodukte und Herstellungsplattformen die Auswahl und Implementierung der Ausrüstung. Unterschiedliche Behälterformate, Volumina und Temperaturanforderungen erfordern häufig kundenspezifische Lösungen und erhöhen so die betriebliche Komplexität.

- Schulungsanforderungen und Integrationsherausforderungen in bestehende Fertigungsabläufe können ebenfalls Hindernisse darstellen, insbesondere für Betriebe, die von traditionellen kryogenen Handhabungsmethoden auf vollautomatisierte Systeme umstellen.

- Um diese Herausforderungen zu meistern, konzentrieren sich die Hersteller auf die Entwicklung skalierbarer, vielseitiger und kosteneffizienter Auftauplattformen sowie auf verbesserte Anwenderschulungen und Validierungsunterstützung. Bezahlbarkeit und Interoperabilität sind entscheidend für eine breitere Akzeptanz und nachhaltiges Marktwachstum.

Marktübersicht für Auftaugeräte für Zell- und Gentherapie im Nahen Osten und Afrika

Der Markt ist segmentiert nach Modalität, Probe, Typ, Anwendung, Endnutzer und Vertriebskanal.

- Nach Modalität

Basierend auf der Modalität ist der Markt für Auftaugeräte für die Zell- und Gentherapie in Tisch- und tragbare Systeme unterteilt. Das Segment der Tischgeräte dominierte den Markt mit einem Umsatzanteil von 58,4 % im Jahr 2025, was auf die weitverbreitete Anwendung in kontrollierten Labor- und klinischen Umgebungen zurückzuführen ist. Tischgeräte bieten hohe Präzision, Temperaturhomogenität und Reproduzierbarkeit, die für den Erhalt der Zellviabilität während des Auftauens entscheidend sind. Diese Systeme werden in Krankenhäusern, Blutbanken und pharmazeutischen Produktionsstätten häufig eingesetzt. Ihre Kompatibilität mit GMP-konformen Arbeitsabläufen stärkt die Nachfrage zusätzlich. Tischgeräte unterstützen die Verarbeitung großer Probenmengen und eignen sich daher für groß angelegte klinische Studien. Die Integration in automatisierte Zellverarbeitungssysteme erhöht die betriebliche Effizienz. Eine hohe regulatorische Akzeptanz trägt ebenfalls zur Marktführerschaft bei. Hohe Genauigkeit reduziert das Kontaminationsrisiko. Kontinuierliche technologische Weiterentwicklungen verbessern die Zuverlässigkeit. Die Präferenz von qualifiziertem Personal fördert die Akzeptanz zusätzlich. Eine etablierte Infrastruktur in entwickelten Regionen stärkt die Marktführerschaft. Insgesamt sind Zuverlässigkeit und Skalierbarkeit die Grundlage für die Marktführerschaft.

Das Segment der tragbaren Systeme wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,2 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach patientennahen und dezentralen Therapien. Tragbare Systeme bieten Flexibilität für Anwendungen am Krankenbett und im Außendienst. Die zunehmende Verbreitung personalisierter Zelltherapien treibt die Nachfrage an. Diese Systeme ermöglichen ein schnelles Auftauen in Notfallsituationen und abgelegenen Gebieten. Der vermehrte Einsatz in klinischen Studien erhöht die Akzeptanz. Kompaktes Design verbessert Mobilität und Benutzerfreundlichkeit. Technologische Fortschritte erhöhen die Temperaturgenauigkeit. Der Ausbau ambulanter Behandlungszentren unterstützt das Wachstum. Die verstärkte Nutzung in Schwellenländern steigert die Nachfrage. Die Kosteneffizienz im Vergleich zu Tischsystemen fördert die Marktdurchdringung. Steigende Investitionen in die mobile Gesundheitsinfrastruktur beschleunigen die Einführung. Insgesamt treiben Tragbarkeit und Komfort ein starkes durchschnittliches jährliches Wachstum voran.

- Nach Stichprobe

Auf Basis einer Stichprobe ist der Markt in Zelltherapien und Gentherapien unterteilt. Das Segment der Zelltherapien erzielte 2025 mit 61,7 % den größten Marktanteil, angetrieben durch die wachsende Zahl zugelassener zellbasierter Therapien. Die hohe Nachfrage nach CAR-T- und Stammzelltherapien trägt maßgeblich zur Marktführerschaft bei. Zelltherapien erfordern ein präzises Auftauen, um Lebensfähigkeit und Funktionalität zu erhalten. Zunehmende klinische Anwendungen in der Onkologie und der regenerativen Medizin unterstützen das Wachstum. Die steigende Akzeptanz in Krankenhäusern und Forschungszentren steigert die Nachfrage. Eine starke Pipeline von Zelltherapieprodukten stärkt den Marktanteil. Die häufige Verwendung in Blutbanken unterstützt die Marktführerschaft zusätzlich. Fortschrittliche Auftauprotokolle verbessern die klinischen Ergebnisse. Zulassungen durch die Aufsichtsbehörden stärken das Vertrauen. Der Ausbau von Produktionsanlagen für Zelltherapien erhöht die Nachfrage nach Ausrüstung. Investitionen in die Automatisierung unterstützen die Skalierbarkeit. Zusammengenommen sichern diese Faktoren die Marktführerschaft

Das Segment der Gentherapien wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,1 % am schnellsten wachsen. Treiber dieser Entwicklung sind die rasanten Fortschritte in der Gentechnik. Zunehmende Zulassungen genbasierter Therapien stützen die Nachfrage. Gentherapien erfordern ein kontrolliertes Auftauen, um die Stabilität der Vektoren zu gewährleisten. Die Ausweitung klinischer Studien fördert die Akzeptanz. Steigende Investitionen in die Behandlung seltener Erkrankungen beschleunigen das Wachstum. Verbesserte Auftauverfahren erhöhen Sicherheit und Wirksamkeit. Das wachsende Bewusstsein unter Ärzten unterstützt die Anwendung. Der Ausbau von Genbanken führt zu einer erhöhten Geräteauslastung. Partnerschaften zwischen Biotech-Unternehmen treiben Innovationen voran. Regulatorische Unterstützung für Gentherapien beschleunigt die Kommerzialisierung. Verbesserte Kühlkettenlogistik trägt zusätzlich zum Wachstum bei. Diese Trends führen gemeinsam zu einer hohen CAGR.

- Nach Typ

Basierend auf dem Typ ist der Markt in manuelle und automatische Auftausysteme unterteilt. Das Segment der automatischen Auftausysteme dominierte den Markt mit einem Umsatzanteil von 54,9 % im Jahr 2025, was auf eine höhere Konsistenz und weniger menschliche Fehler zurückzuführen ist. Automatisierte Systeme gewährleisten eine präzise Temperaturkontrolle und standardisierte Auftauprotokolle. Die hohe Akzeptanz in GMP-konformen Einrichtungen unterstützt die Marktführerschaft. Diese Systeme reduzieren das Kontaminationsrisiko erheblich. Die zunehmende Präferenz für Automatisierung in der biopharmazeutischen Herstellung steigert die Nachfrage. Die Integration in geschlossene Verarbeitungssysteme erhöht die Sicherheit. Die geringere Abhängigkeit von Arbeitskräften verbessert die Effizienz. Die hohe Durchsatzkapazität unterstützt die Produktion im großen Maßstab. Die starke Nachfrage von Pharmaunternehmen stärkt die Marktführerschaft. Aufsichtsbehörden bevorzugen automatisierte Prozesse. Kontinuierliche Innovationen verbessern die Systemleistung. Insgesamt treibt die Automatisierung die Marktführerschaft voran

Das Segment der manuellen Auftausysteme wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,6 % am schnellsten wachsen. Treiber dieser Entwicklung sind die Erschwinglichkeit und die einfache Handhabung. Manuelle Systeme sind in kleinen Laboren und akademischen Einrichtungen weit verbreitet. Der geringe Kapitalbedarf fördert die Akzeptanz. Zunehmende Forschungsaktivitäten in Schwellenländern steigern die Nachfrage. Die Flexibilität im Umgang mit verschiedenen Probentypen trägt zum Wachstum bei. Verbesserte Schulungsprogramme erhöhen die Genauigkeit der Anwendung. Der Einsatz in der frühen klinischen Forschung unterstützt die Expansion. Die steigende Anzahl kleiner Biotech-Startups treibt die Nachfrage an. Die einfache Wartung erhöht die Präferenz für diese Systeme. Die Vorteile der Portabilität fördern die Nutzung zusätzlich. Die zunehmende Dezentralisierung der Therapieabwicklung unterstützt das Wachstum. Zusammengenommen treiben diese Faktoren das Wachstum der CAGR an.

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt in Upstream- und Downstream-Verarbeitung unterteilt. Das Downstream-Segment erzielte 2025 mit 57,3 % den größten Marktanteil, was auf seine entscheidende Rolle bei der finalen Therapieherstellung zurückzuführen ist. Sorgfältiges Auftauen während der Downstream-Verarbeitung gewährleistet die Produktintegrität. Die zunehmende Kommerzialisierung von Zell- und Gentherapien steigert die Nachfrage. Die hohe Abhängigkeit vom kontrollierten Auftauen sichert die Marktführerschaft. Die Integration in Produktionsanlagen stärkt den Umsatzanteil. Strenge Qualitätskontrollanforderungen fördern die Anlagennutzung. Fortschrittliche Downstream-Workflows erfordern ein präzises Temperaturmanagement. Steigende Produktionsmengen erhöhen die Anwendungshäufigkeit. Regulatorische Vorgaben zur Konsistenz unterstützen die Akzeptanz. Die Integration in Abfüll- und Verpackungsprozesse steigert die Nachfrage. Starke Investitionen in die Pharmaindustrie fördern das Wachstum. Diese Faktoren sichern die Marktführerschaft.

Das Segment der Upstream-Prozesse wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,0 % am schnellsten wachsen, angetrieben durch die zunehmende Forschungstätigkeit. Die Zellvermehrung im Frühstadium erfordert ein zuverlässiges Auftauen. Steigende Investitionen in Forschung und Entwicklung fördern die Akzeptanz. Das Wachstum der akademischen Forschung stützt die Nachfrage. Technologische Innovationen verbessern die Effizienz der Upstream-Prozesse. Die steigende Anzahl klinischer Studien treibt das Wachstum an. Die Integration von Automatisierung verbessert die Skalierbarkeit. Ein verstärkter Fokus auf Prozessoptimierung unterstützt die Expansion. Die wachsende Aktivität von Biotech-Startups steigert die Nachfrage. Die Einführung der Pilotproduktion erhöht die Nutzung. Eine verbesserte Reproduzierbarkeit fördert die Akzeptanz. Insgesamt treibt die Expansion der Upstream-Prozesse das CAGR-Wachstum voran.

- Nach Endnutzer

Basierend auf dem Endnutzer ist der Markt in Blutbanken und Transfusionszentren, Krankenhäuser und Diagnoselabore, Forschungslabore und akademische Institute, die Biotechnologie- und Pharmaindustrie, Nabelschnurblut- und Stammzellbanken, Genbanken und Sonstige unterteilt. Das Segment Biotechnologie und Pharmaindustrie dominierte den Markt mit einem Umsatzanteil von 36,8 % im Jahr 2025, angetrieben durch die Herstellung von Therapien im großen Maßstab. Die Produktion großer Mengen erfordert fortschrittliche Auftaugeräte. Zunehmende Zulassungen unterstützen die Marktführerschaft. Investitionen in Automatisierung steigern die Effizienz. Starke F&E-Pipelines treiben die Nachfrage an. Die globale Expansion der Produktionsstätten fördert die Akzeptanz. Die Einhaltung gesetzlicher Vorschriften erfordert präzises Auftauen. Hohe Kapitalverfügbarkeit unterstützt die Modernisierung der Ausrüstung. Strategische Partnerschaften stärken die Marktposition. Zunehmende Outsourcing-Aktivitäten unterstützen die Nutzung. Kontinuierliche Prozessoptimierung sichert die Marktführerschaft. Diese Faktoren erhalten die Marktführerschaft aufrecht

Das Segment der Nabelschnurblut- und Stammzellbanken wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,4 % am schnellsten wachsen. Treiber dieser Entwicklung ist das steigende Bewusstsein für die Konservierung von Stammzellen. Steigende Geburtenraten in Schwellenländern erhöhen die Nachfrage nach Lagerkapazitäten. Die zunehmende Anwendung in der regenerativen Medizin fördert die Akzeptanz. Verbesserte Auftautechnologien erhöhen die Zelllebensfähigkeit. Staatliche Initiativen fördern die Stammzellbanken. Der Ausbau privater Bankdienstleistungen treibt das Wachstum an. Der steigende Medizintourismus unterstützt die Nachfrage. Technologische Fortschritte verbessern die betriebliche Effizienz. Zunehmende klinische Anwendungen fördern die Nutzung. Der Ausbau der Lagerinfrastruktur unterstützt die CAGR. Ein wachsendes Verbraucherbewusstsein steigert die Zahl der Registrierungen. Diese Trends führen zu einem starken Wachstum.

- Nach Vertriebskanal

Auf Basis des Vertriebskanals ist der Markt in Direktvergabe, Drittanbietervertrieb und Sonstige unterteilt. Das Segment Direktvergabe dominierte den Markt mit einem Umsatzanteil von 48,6 % im Jahr 2025, angetrieben durch Großeinkäufe von Krankenhäusern und Pharmaunternehmen. Direkte Beschaffung gewährleistet Kosteneffizienz und Qualitätssicherung. Staatlich finanzierte Einrichtungen bevorzugen die Beschaffung auf Ausschreibungsbasis. Langfristige Lieferverträge gewährleisten Stabilität. Die Standardisierung der Ausrüstung unterstützt die betriebliche Effizienz. Starke Lieferanten-Käufer-Beziehungen verstärken die Marktführerschaft. Großproduktionsanlagen setzen auf Direktbeschaffung. Ausschreibungsverfahren unterstützen die Einhaltung gesetzlicher Vorschriften. Die Einbeziehung von Serviceverträgen steigert den Wert. Reduzierte Zwischenhändlerkosten unterstützen die Präferenz. Große Einkaufsmengen treiben die Marktführerschaft voran. Diese Faktoren erhalten die Marktführerschaft aufrecht

Das Segment der Drittanbieter-Distributoren wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,9 % am schnellsten wachsen. Treiber dieser Entwicklung ist die zunehmende Präsenz in Schwellenländern. Distributoren erleichtern kleinen und mittelständischen Einrichtungen den Zugang zum Markt. Lokale Präsenz verbessert die Servicequalität. Der Ausbau der privaten Gesundheitsinfrastruktur steigert die Nachfrage. Flexible Kaufoptionen fördern die Akzeptanz. Optimierte Logistik erhöht die Verfügbarkeit. Hersteller profitieren von einem geringeren operativen Aufwand. Steigende Gesundheitsausgaben unterstützen Distributorennetzwerke. Immer mehr Biotech-Startups sind auf Distributoren angewiesen. Der Kundendienst stärkt die Kundenbindung. Die Marktexpansion in abgelegenen Regionen treibt das Wachstum an. Diese Faktoren führen zu einem starken CAGR-Wachstum.

Regionale Analyse des Marktes für Auftaugeräte für Zell- und Gentherapie im Nahen Osten und Afrika

- Der Markt für Auftaugeräte für Zell- und Gentherapien im Nahen Osten und Afrika (MEA) dürfte im Prognosezeitraum ein starkes Wachstum verzeichnen. Treiber dieses Wachstums sind steigende Investitionen in eine fortschrittliche Gesundheitsinfrastruktur, ein zunehmender Fokus auf regenerative Medizin und die schrittweise Einführung zell- und genbasierter Therapien in der gesamten Region. Länder wie Saudi-Arabien und die Vereinigten Arabischen Emirate entwickeln sich zu wichtigen Akteuren, unterstützt durch staatlich geförderte Programme zur Transformation des Gesundheitswesens, expandierende Biotechnologie-Ökosysteme und einen verbesserten Zugang zu fortschrittlichen Therapietechnologien.

- Die zunehmende Anzahl klinischer Studien, translationaler Forschungsaktivitäten und die frühe Kommerzialisierung von Zell- und Gentherapien erhöhen den Bedarf an zuverlässigen, präzisen und kontaminationsfreien Auftaugeräten. Diese sind entscheidend für den Erhalt der Zellviabilität, der Produktkonsistenz und der therapeutischen Wirksamkeit im klinischen und stationären Umfeld.

- Darüber hinaus beschleunigt die zunehmende Positionierung des Nahen Ostens als regionales Zentrum für die Herstellung fortschrittlicher biopharmazeutischer Produkte und Auftragsforschung die Einführung standardisierter, automatisierter und GMP-konformer Auftauverfahren in Forschungslaboren, CDMOs und führenden Krankenhäusern, insbesondere in Ländern, die stark in Präzisionsmedizin und moderne Infrastruktur für Biologika investieren.

Einblick in den Markt für Auftaugeräte für Zell- und Gentherapie in Saudi-Arabien

Der Markt für Auftaugeräte für Zell- und Gentherapie in Saudi-Arabien dominierte 2025 mit einem Umsatzanteil von rund 33,9 % den Markt in der MEA-Region. Dies ist auf erhebliche staatliche Investitionen im Rahmen der Vision 2030 und den rasanten Ausbau der fortschrittlichen Infrastruktur im Gesundheitswesen und der Biotechnologie zurückzuführen. Saudi-Arabiens starker Fokus auf die Entwicklung regenerativer Medizin und die lokale biopharmazeutische Produktion treibt die Nachfrage nach spezialisierten Auftaugeräten in Forschungsinstituten, Universitätskliniken und neu entstehenden Zelltherapiezentren an. Die zunehmende Anwendung von Zell- und Gentherapien in der Onkologie, bei seltenen Erkrankungen und Autoimmunerkrankungen verstärkt den Bedarf an präzisen und kontrollierten Auftausystemen zusätzlich. Darüber hinaus festigen die wachsende Zusammenarbeit mit internationalen Biotechnologieunternehmen und die steigenden Investitionen in die ärztliche Weiterbildung und moderne Laborausstattung Saudi-Arabiens führende Position auf dem regionalen Markt.

Einblick in den Markt für Auftaugeräte für Zell- und Gentherapie in den VAE

Der Markt für Auftaugeräte für Zell- und Gentherapien in den VAE wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind das rasante Wachstum in der biopharmazeutischen Forschung und Entwicklung sowie die zunehmende Anzahl klinischer Studien für neuartige Therapien. Die starke staatliche Förderung von Initiativen im Bereich der Präzisionsmedizin sowie der Ausbau von Biotechnologieparks und Forschungszentren beschleunigen die Einführung fortschrittlicher Zellverarbeitungstechnologien, einschließlich automatisierter Auftaugeräte. Die wachsende Präsenz von CDMOs und internationalen Life-Science-Unternehmen steigert die Nachfrage nach standardisierten und GMP-konformen Auftaulösungen zusätzlich. Kontinuierliche Investitionen in modernste Laborinfrastruktur und zelltherapiebasierte Programme in Krankenhäusern positionieren die VAE als wichtigen Wachstumsstandort für Auftaugeräte für Zell- und Gentherapien in der MEA-Region.

Marktanteil von Auftaugeräten für Zell- und Gentherapie im Nahen Osten und Afrika

Die Branche der Auftaugeräte für Zell- und Gentherapie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Thermo Fisher Scientific (USA)

- GE Healthcare (USA)

- Cytiva (USA)

- BioLife Solutions (USA)

- Sartorius (Deutschland)

- Merck KGaA (Deutschland)

- PHC Holdings Corporation (Japan)

- Panasonic Healthcare (Japan)

- Eppendorf (Deutschland)

- Helmer Scientific (USA)

- B Medical Systems (Luxemburg)

- Brooks Automation (USA)

- Asymptote (GB)

- MedCision (China)

- Haier Biomedical (China)

Neueste Entwicklungen auf dem Markt für Auftaugeräte für Zell- und Gentherapie im Nahen Osten und Afrika

- Im März 2023 stellte BioLife Solutions, Inc. eine verbesserte Version seines evo Smart Thawing Systems vor, die mit drahtloser Konnektivität und einer verbesserten Benutzeroberfläche ausgestattet ist und die Fernüberwachung und Rückverfolgbarkeit beim Auftauen kryokonservierter Zelltherapien ermöglicht – eine wichtige Verbesserung für die Qualitätskontrolle und die Einhaltung von Vorschriften in klinischen und Produktionsabläufen.

- Im Februar 2023 gab die Sartorius AG eine strategische Zusammenarbeit mit einem führenden europäischen Biopharmaunternehmen bekannt. Ziel der Kooperation ist die gemeinsame Entwicklung einer vollständig geschlossenen, automatisierten Auftaulösung für Stammzelltherapien. Diese Lösung soll das Kontaminationsrisiko minimieren und die Konsistenz des Auftauprozesses in der Herstellung von Therapien für den fortgeschrittenen Therapieansatz verbessern.

- Im Januar 2023 brachte Thermo Fisher Scientific Inc. sein CryoMed Controlled-Rate Thawing System auf den Markt, das entwickelt wurde, um ein gleichmäßiges Auftauen kritischer biologischer Proben mit hoher Reproduzierbarkeit zu gewährleisten und die Einhaltung regulatorischer Vorgaben in klinischen Forschungs- und biopharmazeutischen Auftauprozessen zu unterstützen.

- Im April 2025 kündigte Thermo Fisher Scientific eine strategische Zusammenarbeit mit Miltenyi Biotec an, um das automatisierte Auftauen in die Zellverarbeitungsprozesse für klinische Zelltherapien zu integrieren. Dies soll dazu beitragen, die Gesamtverarbeitungszeit zu verkürzen und die Zellviabilität in der Produktion von fortgeschrittenen Therapien zu verbessern.

- Im Mai 2025 erhielt Stylus Medicine, ein Biotech-Startup mit Fokus auf fortschrittliche Technologien zur Herstellung von Therapien, eine Finanzierung in Höhe von 85 Millionen US-Dollar. Die Mittel fließen in Initiativen, die Innovationen im Bereich des Auftauens und der Produktionsabläufe umfassen und Herausforderungen bei der Verabreichung von Zell- und Gentherapien adressieren.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.