Middle East And Africa Clinical Trial Imaging Market

Marktgröße in Milliarden USD

CAGR :

%

USD

34.93 Million

USD

57.80 Million

2025

2033

USD

34.93 Million

USD

57.80 Million

2025

2033

| 2026 –2033 | |

| USD 34.93 Million | |

| USD 57.80 Million | |

| % | |

|

Marktsegmentierung für Bildgebung in klinischen Studien im Nahen Osten und Afrika nach Produkten und Dienstleistungen (Services und Software), Modalität (Computertomographie, Magnetresonanztomographie, Echokardiographie, Nuklearmedizin, Positronenemissionstomographie, Röntgen, Ultraschall, optische Kohärenztomographie und Sonstige), Anwendung (Onkologie, Neurologie, Endokrinologie, Kardiologie, Dermatologie, Hämatologie und Sonstige), Endnutzer (Pharma- und Biotechnologieunternehmen, Auftragsforschungsinstitute, Medizinproduktehersteller, akademische und staatliche Forschungseinrichtungen und Sonstige), Vertriebskanal (Direktvertrieb und Ausschreibungsvertrieb) – Branchentrends und Prognose bis 2033

Marktgröße für Bildgebung in klinischen Studien im Nahen Osten und Afrika

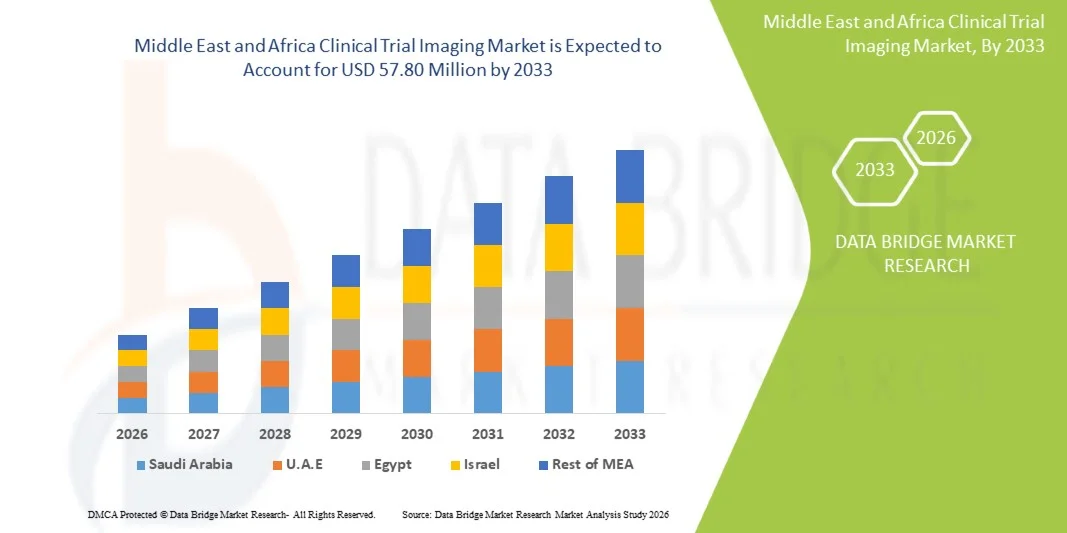

- Der Markt für Bildgebung in klinischen Studien im Nahen Osten und Afrika hatte im Jahr 2025 einen Wert von 34,93 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 57,80 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,5 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Anzahl klinischer Studien und den schrittweisen Ausbau der Forschungsinfrastruktur im Gesundheitswesen in Ländern wie Saudi-Arabien, den Vereinigten Arabischen Emiraten und Südafrika angetrieben, was die Nachfrage nach fortschrittlichen Bildgebungsverfahren für die Überwachung und Auswertung von Studien erhöht.

- Darüber hinaus positioniert die zunehmende Nutzung von Technologien wie MRT, CT und KI-gestützter Bildanalyse sowie die wachsenden Investitionen in die pharmazeutische und biotechnologische Forschung die Bildgebung in klinischen Studien als entscheidenden Bestandteil der Arzneimittelentwicklung in der Region und kurbelt damit das Wachstum der Branche erheblich an.

Marktanalyse für Bildgebung in klinischen Studien im Nahen Osten und Afrika

- Die Bildgebung in klinischen Studien, bei der fortschrittliche Bildgebungsverfahren wie MRT, CT, PET und Ultraschall zur Unterstützung der Arzneimittelentwicklung und klinischen Forschung eingesetzt werden, wird aufgrund ihrer Rolle bei der Verbesserung der diagnostischen Genauigkeit, der Überwachung der Behandlungseffektivität und der Sicherstellung der Einhaltung regulatorischer Vorgaben in pharmazeutischen und biotechnologischen Studien zu einem immer wichtigeren Bestandteil klinischer Studien im Nahen Osten und in Afrika.

- Die steigende Nachfrage nach Bildgebungsverfahren für klinische Studien wird vor allem durch die wachsende Anzahl klinischer Studien in der Region, zunehmende Investitionen in die Gesundheitsinfrastruktur und einen verstärkten Fokus von Sponsoren und Auftragsforschungsinstituten auf Präzisionsmedizin und datengetriebene Forschungsansätze angetrieben.

- Saudi-Arabien dominierte den Markt mit dem größten Umsatzanteil von 28,6 % im Jahr 2025. Dies ist auf eine starke Gesundheitsinfrastruktur, zunehmende klinische Forschungsaktivitäten und bedeutende staatliche Investitionen zur Förderung pharmazeutischer Innovationen und Partnerschaften mit globalen Forschungsorganisationen zurückzuführen.

- Südafrika dürfte im Prognosezeitraum das am schnellsten wachsende Land auf dem Markt sein, angetrieben durch sein gut etabliertes Ökosystem für klinische Studien, die zunehmende Beteiligung an globalen Studien und die wachsende Unterstützung internationaler Sponsoren, die nach vielfältigen Patientenpopulationen suchen.

- Das Segment der Magnetresonanztomographie dominierte den Markt für Bildgebung in klinischen Studien mit einem Marktanteil von 41,3 % im Jahr 2025. Dies ist auf die überlegenen Fähigkeiten zur Weichteildarstellung, die weitverbreitete Anwendung in onkologischen und neurologischen Studien sowie die nicht-invasive Natur zurückzuführen, wodurch sie zu einer bevorzugten Modalität für wiederholte Bildgebung in longitudinalen klinischen Studien wird.

Berichtsumfang und Marktsegmentierung für klinische Studienbildgebung im Nahen Osten und Afrika

|

Attribute |

Bildgebung in klinischen Studien im Nahen Osten und Afrika: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Naher Osten und Afrika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für Bildgebung in klinischen Studien im Nahen Osten und Afrika

„Zunehmende Verbreitung KI-gestützter Bildgebung und zentralisierter Datenplattformen“

- Ein bedeutender und sich beschleunigender Trend auf dem Markt für Bildgebung in klinischen Studien im Nahen Osten und in Afrika ist die zunehmende Integration von künstlicher Intelligenz (KI) und zentralisierten Bildgebungsplattformen, um die Datengenauigkeit zu erhöhen, Arbeitsabläufe zu optimieren und die Ergebnisse klinischer Studien in verschiedenen Therapiebereichen zu verbessern.

- Beispielsweise setzen fortschrittliche Anbieter von Bildgebungsdienstleistungen KI-gestützte Plattformen ein, die die automatisierte Bildanalyse und den cloudbasierten Datenaustausch unterstützen. Dadurch können Sponsoren klinischer Studien und CROs in Echtzeit auf Bilddaten an verschiedenen Studienstandorten zugreifen und diese auswerten. Ebenso werden zentralisierte Bildgebungssysteme verwendet, um Bildgebungsprotokolle zu standardisieren und die Konsistenz in multinationalen Studien zu gewährleisten.

- Die Integration von KI in die Bildgebung klinischer Studien ermöglicht Funktionen wie die automatisierte Läsionserkennung, Bildsegmentierung und prädiktive Analysen zur effektiveren Beurteilung des Therapieerfolgs. So werden KI-Tools zunehmend eingesetzt, um die Variabilität radiologischer Befunde zu reduzieren und die diagnostische Präzision zu verbessern, während zentrale Plattformen intelligente Warnmeldungen bei Datenabweichungen oder Protokollabweichungen ausgeben. Darüber hinaus bieten Fernzugriffsfunktionen Forschern die Flexibilität, Bilddaten von jedem beliebigen Ort aus einzusehen und so die betriebliche Effizienz zu steigern.

- Die nahtlose Integration von Bildgebungssystemen für klinische Studien mit Systemen zur elektronischen Datenerfassung (EDC) und zum Studienmanagement (CTMS) ermöglicht die zentrale Steuerung von Studiendaten und -abläufen. Über eine einheitliche Schnittstelle können die Beteiligten Bildgebungs-Workflows zusammen mit Patientendaten, regulatorischen Dokumenten und dem Studienfortschritt verwalten und so ein synchronisierteres und effizienteres Forschungsumfeld schaffen.

- Dieser Trend hin zu intelligenteren, standardisierten und vernetzten Bildgebungslösungen verändert die Prozesse klinischer Studien in der Region grundlegend. Infolgedessen entwickeln Unternehmen KI-gestützte Bildgebungsplattformen mit Funktionen wie automatisierter Qualitätskontrolle, Echtzeit-Kollaborationstools und skalierbarer Cloud-Infrastruktur, um komplexe, multizentrische klinische Studien zu unterstützen.

- Die Nachfrage nach fortschrittlichen Bildgebungslösungen für klinische Studien, die KI-Integration und zentralisiertes Datenmanagement bieten, wächst in der Pharma- und Biotechnologiebranche rasant, da Unternehmen Effizienz, Genauigkeit und Skalierbarkeit in der klinischen Forschung zunehmend priorisieren.

- Die zunehmende Betonung von Real-World-Evidenz (RWE) und longitudinaler Patientenüberwachung fördert den Einsatz fortschrittlicher Bildgebungslösungen zur kontinuierlichen und qualitativ hochwertigen Datenerfassung während des gesamten Lebenszyklus klinischer Studien.

Marktdynamik der Bildgebung für klinische Studien im Nahen Osten und Afrika

Treiber

„Zunehmende klinische Studienaktivitäten und Ausbau der Forschungsinfrastruktur im Gesundheitswesen“

- Die zunehmende Anzahl klinischer Studien im Nahen Osten und in Afrika, verbunden mit dem Ausbau der Gesundheitsinfrastruktur, ist ein wesentlicher Treiber für die steigende Nachfrage nach Bildgebungslösungen für klinische Studien.

- Beispielsweise haben Gesundheitsbehörden und Forschungsorganisationen in Ländern wie Saudi-Arabien und den Vereinigten Arabischen Emiraten in den letzten Jahren Initiativen gestartet, um internationale klinische Studien anzuziehen. Dabei konzentrieren sie sich auf die Verbesserung der Forschungskapazitäten und Investitionen in fortschrittliche Diagnosetechnologien. Es wird erwartet, dass solche Strategien wichtiger Akteure das Wachstum des Marktes für bildgebende Verfahren in klinischen Studien im Prognosezeitraum vorantreiben werden.

- Da Pharma- und Biotechnologieunternehmen ihre Forschungsaktivitäten in der Region ausweiten, spielt die Bildgebung in klinischen Studien eine entscheidende Rolle bei der Unterstützung der Arzneimittelentwicklung, indem sie eine genaue Krankheitsbeurteilung, Patientenstratifizierung und Überwachung der Therapieergebnisse ermöglicht und damit einen erheblichen Vorteil gegenüber herkömmlichen Auswertungsmethoden bietet.

- Darüber hinaus führt die zunehmende Verbreitung der Präzisionsmedizin und der Bedarf an biomarkergestützten Studien zu einer verstärkten Nutzung fortschrittlicher Bildgebungsverfahren, wodurch die Bildgebung in klinischen Studien zu einem integralen Bestandteil moderner Forschungsrahmen wird.

- Die Möglichkeit, multizentrische Studien durchzuführen, Zugang zu vielfältigen Patientenpopulationen zu erhalten und Kostenvorteile zu nutzen, sind Schlüsselfaktoren für die zunehmende Verbreitung von Bildgebungslösungen in klinischen Studien in der Region. Der Trend zur Auslagerung von Bildgebungsdienstleistungen an spezialisierte Anbieter und die wachsende Präsenz globaler CROs tragen zusätzlich zum Marktwachstum bei.

- Zunehmende Regierungsinitiativen, Länder wie Katar und Marokko als regionale Zentren für klinische Forschung zu positionieren, beschleunigen die Investitionen in die Bildgebungsinfrastruktur und die Forschungskapazitäten zusätzlich.

- Die zunehmende Zusammenarbeit zwischen globalen Pharmaunternehmen und regionalen Krankenhäusern und Diagnosezentren verbessert den Zugang zu fortschrittlichen Bildgebungstechnologien und stärkt das Ökosystem für klinische Studien in der gesamten Region.

Zurückhaltung/Herausforderung

„Probleme der Datenstandardisierung und Hürden bei der Einhaltung gesetzlicher Vorschriften“

- Bedenken hinsichtlich fehlender standardisierter Bildgebungsprotokolle und unterschiedlicher regulatorischer Rahmenbedingungen in verschiedenen Ländern stellen eine erhebliche Herausforderung für eine breitere Marktakzeptanz dar. Da die Bildgebung in klinischen Studien mehrere Standorte und Beteiligte einbezieht, können Inkonsistenzen in den Bildgebungsverfahren die Datenqualität und die Studienergebnisse beeinträchtigen und bei Sponsoren Bedenken hinsichtlich Zuverlässigkeit und Compliance hervorrufen.

- Beispielsweise können Unterschiede in den regulatorischen Anforderungen und Bildgebungsstandards zwischen Ländern wie Südafrika und Ägypten die Durchführung von Studien und die Datenharmonisierung erschweren, was es Sponsoren erschwert, die Konsistenz über länderübergreifende Studien hinweg zu gewährleisten.

- Die Bewältigung dieser Herausforderungen durch die Implementierung standardisierter Bildgebungsprotokolle, fortschrittlicher Datenmanagementsysteme und Schulungsprogramme für Radiologen ist entscheidend für die Sicherstellung der Datenintegrität. Unternehmen konzentrieren sich zunehmend auf zentralisierte Befundungsmodelle und Qualitätssicherungsmaßnahmen, um die Variabilität zu minimieren und die Konsistenz bei der Interpretation von Bilddaten zu verbessern.

- Zudem können die relativ hohen Kosten fortschrittlicher Bildgebungstechnologien und der eingeschränkte Zugang zu modernster Ausrüstung in bestimmten Regionen ein Hindernis für deren Einführung darstellen, insbesondere in unterentwickelten Gesundheitssystemen.

- Obwohl die Investitionen in die Gesundheitsinfrastruktur steigen, können Ungleichheiten in der Verfügbarkeit von Technologien und im Fachwissen die breite Anwendung von Bildgebungslösungen für klinische Studien weiterhin behindern. Die Überwindung dieser Herausforderungen durch regulatorische Harmonisierung, Infrastrukturentwicklung und strategische Kooperationen ist entscheidend für ein nachhaltiges Marktwachstum.

- Die begrenzte Verfügbarkeit von qualifizierten Radiologen und Bildgebungsspezialisten in einigen Ländern stellt eine operative Herausforderung für die Aufrechterhaltung einer qualitativ hochwertigen Bildanalyse und die zeitnahe Berichterstattung für klinische Studien dar.

- Bedenken hinsichtlich des Datenschutzes und unterschiedliche Datenschutzbestimmungen in den einzelnen Ländern erschweren den grenzüberschreitenden Datenaustausch und könnten die Einführung zentralisierter Bildgebungsplattformen verlangsamen.

Marktumfang für klinische Studienbildgebung im Nahen Osten und Afrika

Der Markt ist segmentiert nach Produkt und Dienstleistungen, Modalität, Anwendung, Endnutzer und Vertriebspartner.

- Nach Produkten und Dienstleistungen

Der Markt für Bildgebung in klinischen Studien im Nahen Osten und Afrika ist nach Produkten und Dienstleistungen in die Segmente Dienstleistungen und Software unterteilt. Das Dienstleistungssegment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025. Dies ist auf die hohe Abhängigkeit von Bildgebungsdienstleistern für Bildakquisition, -analyse und zentrale Befundung in klinischen Studien zurückzuführen. Sponsoren und CROs lagern Bildgebungsdienstleistungen zunehmend an spezialisierte Anbieter aus, um die Einhaltung regulatorischer Vorgaben und die Datengenauigkeit zu gewährleisten. Die Komplexität multizentrischer Studien in Ländern wie Saudi-Arabien und Südafrika verstärkt die Nachfrage nach umfassenden Bildgebungsdienstleistungen zusätzlich. Darüber hinaus bieten Dienstleistungen Skalierbarkeit und operative Effizienz und sind daher für groß angelegte globale Studien unerlässlich. Der Bedarf an standardisierten Bildgebungsprotokollen und fachkundiger Befundung trägt weiterhin zur Dominanz dieses Segments bei.

Dem Softwaresegment wird von 2026 bis 2033 das schnellste Wachstum prognostiziert, angetrieben durch die zunehmende Nutzung KI-basierter Bildgebungsplattformen und cloudbasierter Datenmanagementsysteme. Softwarelösungen ermöglichen die Echtzeit-Bildfreigabe, den Fernzugriff und die automatisierte Analyse, wodurch die Effizienz klinischer Studien gesteigert und die Bearbeitungszeiten verkürzt werden. Die steigende Nachfrage nach dezentralen Studien und die digitale Transformation im Gesundheitswesen beschleunigen die Softwareeinführung zusätzlich. Die Integration mit klinischen Studienmanagementsystemen (CTMS) und Plattformen zur elektronischen Datenerfassung (EDC) verbessert die Workflow-Koordination. Fortschritte im Bereich des maschinellen Lernens und der prädiktiven Analytik machen Bildgebungssoftware zudem zu einem unverzichtbaren Werkzeug für datengestützte Entscheidungen.

- Nach Modalität

Basierend auf der Modalität ist der Markt in Computertomographie (CT), Magnetresonanztomographie (MRT), Echokardiographie, Nuklearmedizin, Positronenemissionstomographie (PET), Röntgen, Ultraschall, optische Kohärenztomographie (OCT) und weitere Verfahren unterteilt. Das Segment der Magnetresonanztomographie (MRT) dominierte den Markt mit einem Umsatzanteil von 41,3 % im Jahr 2025. Dies ist auf die überlegene Weichteilbildgebung und die breite Anwendung in onkologischen und neurologischen Studien zurückzuführen. Aufgrund seiner nicht-invasiven Natur und der Abwesenheit ionisierender Strahlung wird die MRT bevorzugt für Längsschnittstudien eingesetzt. Ihre Fähigkeit, hochauflösende Bilder zu liefern, macht sie unverzichtbar für die Überwachung des Krankheitsverlaufs und des Therapieansprechens. Die zunehmende Verbreitung chronischer Erkrankungen in der Region trägt zusätzlich zur steigenden Nachfrage nach MRT bei. Darüber hinaus fördern Investitionen in moderne MRT-Infrastruktur in Ländern wie den Vereinigten Arabischen Emiraten die Marktführerschaft der MRT.

Das Segment der Positronen-Emissions-Tomographie (PET) wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, getrieben durch den zunehmenden Einsatz in der Präzisionsmedizin und der onkologischen Forschung. Die PET-Bildgebung ermöglicht die Früherkennung von Stoffwechselveränderungen und ist daher in klinischen Studien zur Bewertung zielgerichteter Therapien äußerst wertvoll. Die zunehmende Nutzung von Hybrid-Bildgebungstechnologien wie PET-CT verbessert die diagnostische Genauigkeit. Auch die steigende Nachfrage nach Biomarker-basierten Studien fördert die PET-Nutzung. Darüber hinaus erweitern Fortschritte bei Radiotracern und Bildgebungstechniken das Anwendungsspektrum. Steigende Investitionen in die Infrastruktur der Nuklearmedizin dürften das Wachstum dieses Segments weiter beschleunigen.

- Durch Bewerbung

Basierend auf den Anwendungsgebieten ist der Markt in Onkologie, Neurologie, Endokrinologie, Kardiologie, Dermatologie, Hämatologie und weitere Bereiche unterteilt. Das Onkologiesegment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, bedingt durch die hohe Anzahl klinischer Studien im Bereich Krebs in der Region. Bildgebende Verfahren spielen eine entscheidende Rolle bei der Tumorerkennung, der Stadieneinteilung und der Überwachung des Therapieansprechens und sind daher in onkologischen Studien unverzichtbar. Die steigende Krebsprävalenz und wachsende Investitionen in die onkologische Forschung tragen maßgeblich dazu bei. Länder wie Saudi-Arabien bauen ihre Kapazitäten in der onkologischen Forschung aus und steigern so die Nachfrage zusätzlich. Der Einsatz fortschrittlicher Bildgebungsverfahren wie MRT und PET verbessert die diagnostische Präzision in Krebsstudien. Darüber hinaus fördert die regulatorische Fokussierung auf bildgebende Endpunkte das Wachstum dieses Segments.

Der Neurologiesektor dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Forschung zu neurologischen Erkrankungen wie Alzheimer und Parkinson. Bildgebende Verfahren sind unerlässlich für die Untersuchung von Hirnstruktur und -funktion in klinischen Studien. Das wachsende Bewusstsein für neurologische Erkrankungen und deren Diagnose treibt die Nachfrage nach bildgebenden Lösungen an. Der Einsatz fortschrittlicher Techniken wie der funktionellen Magnetresonanztomographie (fMRT) verbessert die Forschungsmöglichkeiten. Der zunehmende Fokus auf Früherkennung und personalisierte Therapieansätze unterstützt das Wachstum des Sektors zusätzlich. Darüber hinaus beschleunigen Kooperationen zwischen globalen Sponsoren und regionalen Forschungsinstituten die Durchführung neurologischer Studien.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Pharma- und Biotechnologieunternehmen, Auftragsforschungsinstitute, Hersteller medizinischer Geräte, akademische und staatliche Forschungseinrichtungen sowie Sonstige unterteilt. Das Segment der Pharma- und Biotechnologieunternehmen dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, was auf deren umfassendes Engagement in der Arzneimittelentwicklung und klinischen Studien zurückzuführen ist. Diese Unternehmen setzen stark auf Bildgebungstechnologien zur Beurteilung der Wirksamkeit und Sicherheit von Medikamenten. Steigende Investitionen in Forschung und Entwicklung sowie der Ausbau klinischer Entwicklungspipelines sind wichtige Wachstumstreiber. Die Präsenz multinationaler Pharmaunternehmen in Ländern wie den Vereinigten Arabischen Emiraten stärkt dieses Segment zusätzlich. Bildgebung spielt eine entscheidende Rolle bei Zulassungsanträgen und der Genehmigung klinischer Studien. Darüber hinaus erhöht der zunehmende Fokus auf Präzisionsmedizin die Abhängigkeit von Bildgebungslösungen.

Der Markt für Auftragsforschungsinstitute (CROs) wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, getrieben durch die zunehmende Auslagerung klinischer Studien. CROs bieten spezialisierte Bildgebungsdienstleistungen an und reduzieren so den operativen Aufwand für Sponsoren. Die Nachfrage nach kosteneffektiven und effizienten Lösungen für das Studienmanagement fördert die Nutzung von CROs. Die Expansion globaler CRO-Netzwerke in Länder wie Südafrika beschleunigt das Wachstum zusätzlich. CROs bieten außerdem Zugang zu fortschrittlichen Bildgebungstechnologien und Expertise. Die steigende Komplexität klinischer Studien dürfte die Nachfrage nach CRO-Dienstleistungen weiter ankurbeln.

- Vom Vertriebspartner

Basierend auf den Vertriebskanälen ist der Markt in Direktvertrieb und Ausschreibungsvertrieb unterteilt. Das Direktvertriebssegment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, was auf die engen Beziehungen zwischen Anbietern von Bildgebungsdienstleistungen und Pharmaunternehmen zurückzuführen ist. Die direkte Zusammenarbeit ermöglicht eine bessere Anpassung der Bildgebungslösungen und gewährleistet eine effiziente Kommunikation während klinischer Studien. Sie ermöglicht zudem eine schnellere Implementierung von Dienstleistungen und Technologien. Unternehmen bevorzugen den Direktvertrieb für hochvolumige Verträge und langfristige Kooperationen. Darüber hinaus bieten Direktvertriebskanäle eine bessere Kontrolle über Preise und Servicequalität. Der steigende Bedarf an maßgeschneiderten Bildgebungslösungen trägt zusätzlich zur Dominanz dieses Segments bei.

Das Segment der Ausschreibungsverkäufe dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch das zunehmende Engagement von Regierungen und Institutionen in der klinischen Forschung. Öffentliche Gesundheitsorganisationen und Forschungsinstitute beschaffen Bildgebungsdienstleistungen häufig über wettbewerbliche Ausschreibungsverfahren. Dieser Ansatz gewährleistet Kosteneffizienz und Transparenz bei der Beschaffung. Die steigende Anzahl staatlich finanzierter klinischer Studien in Ländern wie Ägypten treibt die Nachfrage nach ausschreibungsbasierten Verkäufen an. Der Ausbau der Gesundheitsinfrastruktur und die Forschungsförderung tragen zusätzlich zum Wachstum dieses Segments bei. Darüber hinaus fördern Kooperationen zwischen öffentlichen und privaten Einrichtungen die Ausschreibungsmöglichkeiten.

Regionale Analyse des Marktes für klinische Studienbildgebung im Nahen Osten und Afrika

- Saudi-Arabien dominierte den Markt mit dem größten Umsatzanteil von 28,6 % im Jahr 2025. Dies ist auf eine starke Gesundheitsinfrastruktur, zunehmende klinische Forschungsaktivitäten und bedeutende staatliche Investitionen zur Förderung pharmazeutischer Innovationen und Partnerschaften mit globalen Forschungsorganisationen zurückzuführen.

- Die Akteure in der Region schätzen die Rolle fortschrittlicher Bildgebungstechnologien bei der Verbesserung der diagnostischen Genauigkeit, der präzisen Überwachung des Therapieerfolgs und der Sicherstellung der Einhaltung regulatorischer Vorgaben in multizentrischen klinischen Studien sehr.

- Diese zunehmende Akzeptanz wird durch den Ausbau der Forschungskapazitäten, staatliche Initiativen in Ländern wie Saudi-Arabien und den Vereinigten Arabischen Emiraten sowie die steigende Präferenz für datengetriebene und technologiegestützte klinische Forschung weiter unterstützt, wodurch die Bildgebung in klinischen Studien zu einem entscheidenden Bestandteil sowohl regionaler als auch globaler Arzneimittelentwicklungsprogramme wird.

Einblick in den Markt für klinische Studienbildgebung in Saudi-Arabien

Der Markt für Bildgebung in klinischen Studien in Saudi-Arabien erzielte 2025 den größten Umsatzanteil in der Region Naher Osten und Afrika. Treiber dieser Entwicklung waren hohe staatliche Investitionen in die Gesundheitsinfrastruktur und die rasche Ausweitung klinischer Forschungsinitiativen. Die Akteure setzen zunehmend auf fortschrittliche Bildgebungstechnologien, um die diagnostische Präzision zu verbessern und die Arzneimittelentwicklung zu unterstützen. Die wachsende Präsenz internationaler Pharmaunternehmen und Partnerschaften mit lokalen Forschungseinrichtungen beflügeln den Markt zusätzlich. Nationale Programme zur Transformation des Gesundheitswesens und die zunehmende Nutzung digitaler Gesundheitstechnologien tragen ebenfalls maßgeblich zum Marktwachstum bei.

Einblick in den Markt für klinische Studienbildgebung in den Vereinigten Arabischen Emiraten

Der Markt für klinische Studienbildgebung in den Vereinigten Arabischen Emiraten wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung ist das Bestreben des Landes, sich zu einem regionalen Zentrum für klinische Forschung und Innovation zu entwickeln. Darüber hinaus bestärken starke regulatorische Rahmenbedingungen und Investitionen in moderne Gesundheitseinrichtungen Pharmaunternehmen darin, Studien im Land durchzuführen. Die Einführung modernster Bildgebungstechnologien in den VAE sowie die strategischen Kooperationen mit globalen Forschungsorganisationen dürften das Marktwachstum weiterhin ankurbeln.

Einblick in den südafrikanischen Markt für klinische Studienbildgebung

Der südafrikanische Markt für Bildgebung in klinischen Studien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das etablierte Ökosystem für klinische Studien und der Zugang zu vielfältigen Patientenpopulationen. Die gut ausgebaute Gesundheitsinfrastruktur des Landes, kombiniert mit der starken Präsenz von Auftragsforschungsinstituten, fördert die Anwendung von Bildgebungstechnologien in der klinischen Forschung. Die steigende Anzahl multinationaler klinischer Studien und der Fokus auf Datengenauigkeit treiben das Marktwachstum zusätzlich an.

Einblick in den ägyptischen Markt für Bildgebung in klinischen Studien

Der Markt für Bildgebung in klinischen Studien in Ägypten gewinnt aufgrund des expandierenden Gesundheitssektors und der zunehmenden Beteiligung an internationalen klinischen Studien an Dynamik. Der Markt legt großen Wert auf diagnostische Genauigkeit und effizientes Studienmonitoring, was die Anwendung fortschrittlicher Bildgebungsverfahren vorantreibt. Die Integration von Bildgebungstechnologien in digitale Gesundheitsplattformen beflügelt das Wachstum. Darüber hinaus dürften Ägyptens strategische Lage und die wachsenden Forschungskooperationen die Nachfrage nach Bildgebungslösungen für klinische Studien sowohl im öffentlichen als auch im privaten Sektor ankurbeln.

Marktanteil der Bildgebung für klinische Studien im Nahen Osten und Afrika

Die Branche für klinische Studienbildgebung im Nahen Osten und in Afrika wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- ICON plc (Irland)

- Parexel International Corporation (USA)

- Medpace Holdings, Inc. (USA)

- IXICO plc (UK)

- Radiant Sage LLC (USA)

- WorldCare Clinical, LLC (USA)

- Cardiovascular Imaging Technologies LLC (USA)

- Resonance Health Ltd (Australien)

- Navitas Life Sciences (Indien)

- Bildgebende Endpunkte (USA)

- Pharma Imaging Group (USA)

- WCG Clinical (USA)

- Invicro LLC (USA)

- Perspectum Diagnostics Ltd (Großbritannien)

- Mint Medical GmbH (Deutschland)

- Medidata Solutions, Inc. (USA)

- Prism Clinical Imaging (USA)

- Biomedical Systems Corporation (USA)

- VirtualScopics, Inc. (USA)

- Intrinsic Imaging LLC (USA)

Welche aktuellen Entwicklungen gibt es auf dem Markt für Bildgebungsverfahren in klinischen Studien im Nahen Osten und in Afrika?

- Im November 2025 demonstrierten Forscher in Afrika den erfolgreichen Einsatz eines kostengünstigen MRT-Scanners mit cloudbasierter Bildverarbeitung. Dies ermöglichte Echtzeit-Bildgebung und verbesserte die Zugänglichkeit in ressourcenarmen klinischen Umgebungen. Diese Innovation unterstreicht die wachsende Bedeutung erschwinglicher Bildgebungstechnologien für die Unterstützung klinischer Studien und den Ausbau der Forschungskapazitäten in der gesamten Region.

- Im Oktober 2025 wurde in einem wichtigen Update hervorgehoben, dass die Länder des Nahen Ostens und Afrikas, insbesondere die GCC-Staaten, ihre Investitionen in KI-gestützte medizinische Bildgebungstechnologien deutlich erhöhen und diese zunehmend in klinische Forschung und Studien integrieren. Diese Fortschritte verbessern die Bildgebungsgenauigkeit, die Workflow-Automatisierung und die Datenanalysefähigkeiten in der gesamten Region.

- Im September 2024 gab die saudische Arzneimittelbehörde (SFDA) Fortschritte in der klinischen Forschung bekannt und genehmigte mehrere innovative klinische Studien, darunter Gen- und Zelltherapiestudien, die stark auf moderne Bildgebung zur Überwachung von Wirksamkeit und Sicherheit angewiesen sind. Diese Initiative stärkt das Ökosystem für klinische Studien in Saudi-Arabien und erhöht die Nachfrage nach hochwertigen Bildgebungslösungen in der Forschung.

- Im Juni 2024 wies Clinical Trial Vanguard auf wachsende Bedenken hinsichtlich Inkonsistenzen und Fehlern in der Bildgebung klinischer Studien hin und betonte die Notwendigkeit standardisierter Bildgebungsprotokolle und zentralisierter Auswertungssysteme. Diese Entwicklung führt zu einer verstärkten Nutzung fortschrittlicher Bildgebungstechnologien und Qualitätssicherungssysteme in globalen und regionalen Studien, darunter auch in den Märkten des Nahen Ostens und Afrikas.

- Im April 2024 weiteten globale Organisationen für klinische Forschung und Bildgebungsanbieter den Einsatz KI-basierter radiologischer Tools aus, um dem Mangel an qualifizierten Radiologen entgegenzuwirken und die Genauigkeit der Bildinterpretation zu verbessern. Diese Fortschritte werden zunehmend in aufstrebenden Regionen wie dem Nahen Osten und Afrika eingesetzt, um die Effizienz klinischer Studien und diagnostischer Arbeitsabläufe zu optimieren.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.