Middle East And Africa Dental 3d Printing Market

Marktgröße in Milliarden USD

CAGR :

%

USD

827.50 Million

USD

5,529.96 Million

2025

2033

USD

827.50 Million

USD

5,529.96 Million

2025

2033

| 2026 –2033 | |

| USD 827.50 Million | |

| USD 5,529.96 Million | |

| % | |

|

Middle East and Africa Dental 3-Dimensional (3D) Printing Market Segmentation, Nach Produkt (System und Zubehör), Material (Polymer, Metall, Keramik, Kunststoff und andere), Technologie (Lichtbehandlung, Pulverbett Fusion (PBF) und Fused Deposition Modelling (FDM), Anwendung (Prosthodontics, Implantology, Orthodontics, Oral and Maxillofacial Surgery and Others), Endverbraucher (D)

Middle East und Africa Dental 3-Dimensional (3D) DruckenMarktübersicht

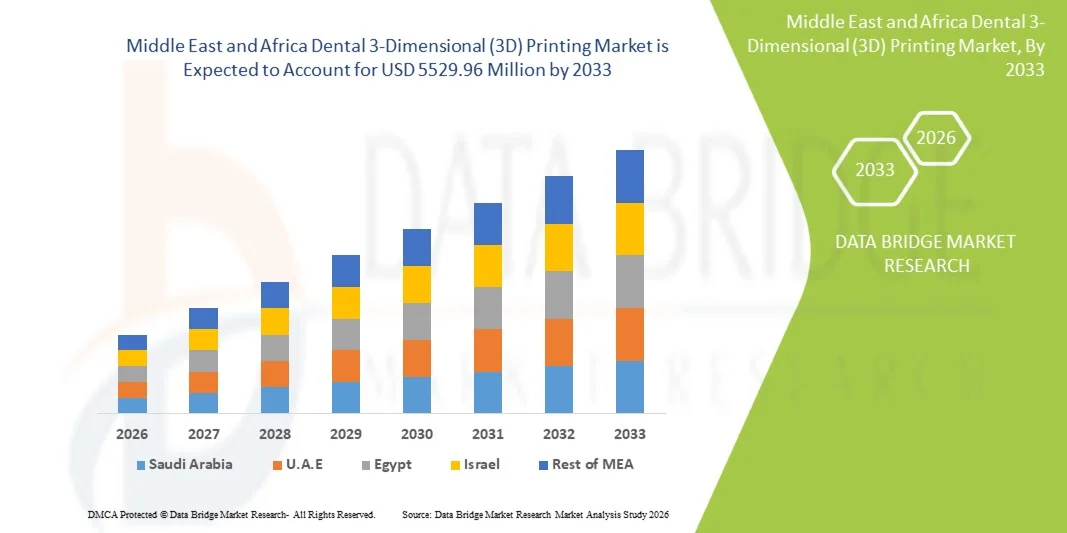

Der Middle East and Africa Dental 3-Dimensional (3D) Druckmarkt wurde auf827,5 Mio. USD in 2025und wird zu erreichenUSD 5529,96 Millionen von 2033, in einemCAGR von 26,80% von 2026 bis 2033. Der Dental 3-Dimensional (3D) Druckmarkt erlebt ein konsistentes Wachstum, das von steigender Nachfrage nach kundenspezifischen Dentallösungen, schnellen Fortschritten in der additiven Fertigungstechnik und erweiterten Anwendungen in der restaurativen Zahnmedizin, Kieferorthopädie, Prosthodontik und Implantologie angetrieben wird.

Die zunehmende Einführung digitaler Zahnmedizin-Workflows, kombiniert mit wachsender Nachfrage nach personalisierten Zahnbehandlungen und schnellere Produktion von Zahnrestaurationen, ermutigt Zahnkliniken, Labore und Hersteller, fortschrittliche 3D-Drucktechnologien zu integrieren. Resinbasierte Druck-, selektive Lasersintern (SLS) und digitale Lichtbearbeitung (DLP) Technologien ersetzen traditionelle Fertigungsverfahren in vielen Märkten und bieten kostengünstige, genaue und patientenspezifische Lösungen für Kronen, Brücken, Ausrichter, chirurgische Führungen und dentale Modelle. Darüber hinaus beschleunigen Fortschritte in biokompatiblen Materialien, AI-fähige Design-Software und CAD/CAM-Integration die Einführung von dentalen 3D-Drucklösungen weltweit.

.Trends und Einblicke

- Saudi-Arabien dominierte den Nahen Osten und Afrika Dental 3-Dimensional (3D) Druckmarkt mit dem größten Umsatzanteil von 34.12% im Jahr 2025, unterstützt durch die zunehmende Einführung von digitalen Zahnmedizin-Workflows, steigenden Gesundheits-modernisierungsinitiativen und wachsende Investitionen in fortgeschrittene Dentaltechnologien. Das expandierende Netzwerk von Dentallaboren, Spezialkliniken und Gesundheitseinrichtungen treibt die Einführung von 3D-Drucklösungen für kundenspezifische dentale Restaurationen, Implantate, chirurgische Führungen und orthodontische Anwendungen. Darüber hinaus beschleunigt der wachsende Fokus auf Präzisions-, CAD/CAM- und additive Fertigungstechnologien die Markterweiterung in Saudi-Arabien.

- DieSystemsegment dominierte den Markt mit einem Anteil von 68,42% in 2025, aufgrund der zunehmenden Einführung fortschrittlicher dentaler 3D-Drucksysteme in Dentallaboren, Krankenhäusern und Kliniken zur Herstellung von kundenspezifischen dentalen Restaurationen, Implantaten, chirurgischen Führungen und orthodontischen Geräten.

- Die U.A.E. wird voraussichtlich der am schnellsten wachsende Markt im Nahen Osten und Afrika bei einem CAGR von 8,3 % von 2026 bis 2033 sein, der durch eine rasche Einführung digitaler Zahnmedizintechnologien, zunehmende Investitionen im Gesundheitswesen und steigende Nachfrage nach personalisierten Zahnbehandlungslösungen angetrieben wird. Die starke zahnärztliche Tourismusbranche, die fortschrittliche Gesundheitsinfrastruktur und die zunehmende Einführung von Intraoral Scanning, CAD/CAM und additive Fertigungstechnologien unterstützen das Marktwachstum. Darüber hinaus beschleunigen staatliche Initiativen, die sich auf die Gesundheitsinnovation, die intelligente medizinische Infrastruktur und die Zusammenarbeit mit globalen Dental-Technologie-Anbietern konzentrieren, die Einführung von dentalen 3D-Drucklösungen auf dem gesamten US-Markt.

- Polymermaterialien dominierten die Materialkategorie mit einem Umsatzanteil von 46,35 % im Jahr 2025, unterstützt durch den weit verbreiteten Einsatz in Dentalmodellen, Ausrichtern, temporären Restaurationen, chirurgischen Führungen und prosthodontischen Anwendungen durch Kosteneffizienz, Flexibilität und Kompatibilität mit digitalen dentalen Workflows.

- Dental Laboratories repräsentierte das führende Endbenutzersegment mit einem Marktanteil von 44.21% im Jahr 2025, aufgrund der zunehmenden Einführung von digitalen Fertigungssystemen, schnelleren Turnaroundzeiten und steigender Nachfrage nach kundenspezifischen Dentalprodukten. Dentallabore integrieren zunehmend 3D-Druck in Workflows, um die Produktionseffizienz zu verbessern und Materialverschwendung zu reduzieren.

- Direkte Ausschreibungen blieben im Jahr 2025 einen bedeutenden Vertriebskanal mit Beteiligung, unterstützt durch Beschaffungsaktivitäten von großen Zahnkliniken, akademischen Institutionen und Gesundheitsorganisationen, die fortgeschrittene dentale 3D-Drucksysteme durch direkte Herstellerpartnerschaften suchen.

Marktgröße und Prognose

- Mittlerer Osten und Afrika Marktwert (2025): 827,5 Mio. USD

- Voraussichtlicher Marktwert (2033): USD 5529.96 Mio.

- Prognose CAGR (2026–2033): 26,80%

- Leitregion 2025: U.K.

- Schnellste Anbauregion: Deutschland

Bericht Scope und Naher Osten und AfrikaDental 3-Dimensional (3D) Printing Market Segmentation

|

Attribute |

Dental 3-Dimensional (3D) DruckschlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas |

|

Key Market Players |

• 3D Systems Corporation (US) |

|

Marktmöglichkeiten |

· Wachsende Annahme von digitalen Zahnmedizin und kundenspezifischen Dentallösungen · steigende Nachfrage nach personalisierten Orthodontik- und Implantatanwendungen · Integration von Advanced Materials und AI-basierten Dental Design Technologies |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Middle East und Africa Dental 3-Dimensional (3D) Printing Market Trends

Trend: Wachstum in der digitalen Zahnheilkunde und der kundenspezifischen Dental-Produktion

Dentallabore, Kliniken und akademische Einrichtungen im Nahen Osten und Afrika nehmen zunehmend anDental 3-Dimensional (3D) Drucktechnologienzur Verbesserung der Geschwindigkeit, Genauigkeit und Anpassung von dentalen Restaurationen und Geräten. Der Übergang von herkömmlichen Fertigungsverfahren in Richtung digitaler Zahnmedizin-Workflows, einschließlich intraoraler Scannen, CAD/CAM-Design und additiver Fertigung, beschleunigt die Einführung von 3D-Druck für Kronen, Brücken, Ausrichter, Zahnersatz, chirurgische Führungen und Implantat-Planung. Die wachsende Nachfrage nach patientenspezifischen dentalen Lösungen ist die Förderung des Einsatzes fortschrittlicher Materialien wie dentaler Polymere, Harze, Keramik und Metalle. Länder, darunter die USA, Deutschland und die Schweiz, erleben eine verstärkte Integration von 3D-Drucksystemen in Dentallabors, um die Produktionszeit zu reduzieren, die Präzision zu verbessern und die Effizienz des Workflows zu steigern. So wird z.B. der dentale 3D-Druck zunehmend für die orthodontische Ausrichtungsproduktion eingesetzt, wo digitale Modelle den Herstellern erlauben, schnell kundenspezifische Behandlungsgeräte für einzelne Patienten herzustellen.

Middle East and Africa Dental 3-Dimensional (3D) Printing Market Dynamics

Key Market Driver: zunehmende Adoption von digitalen Zahnmedizin und personalisierten Dentallösungen

Die steigende Nachfrage nach kundenspezifischen Zahnbehandlungen und minimal-invasiven Verfahren ist ein wichtiger Treiber für den Middle East und Africa Dental 3-Dimensional (3D) Printing Markt. Der dentale 3D-Druck ermöglicht eine schnellere Produktion hochgenauer patientenspezifischer Produkte, darunter Prothesen, Implantate, orthodontische Geräte und chirurgische Planungsmodelle. Die zunehmende Prävalenz von Zahnerkrankungen, die wachsende alternde Bevölkerung und die steigende Nachfrage nach kosmetischer Zahnheilkunde fördern Zahnkliniken und Labore in fortschrittliche digitale Fertigungstechnologien zu investieren. Die europäischen Länder profitieren auch von einer starken Gesundheitsinfrastruktur und einer weit verbreiteten Einführung von CAD/CAM Zahnmedizin-Lösungen. So entwickeln führende Dentaltechnik-Unternehmen wie Straumann Group und 3D Systems digitale dentale Workflows und additive Fertigungslösungen, um restorative Zahnmedizin, Implantatologie und orthodontische Anwendungen zu unterstützen. Die zunehmende Einführung des 3D-Drucks in Dentallaboren hilft, Materialabfälle zu reduzieren, die Produktionseffizienz zu verbessern und Turnaround-Zeiten zu verkürzen.

Key Restraint/Challenge: High Equipment Costs und Limited Adoption unter Small Dental Practices

Eine große Herausforderung im Nahen Osten und Afrika Dental 3-Dimensional (3D) Druckmarkt ist die hohe Anfangsinvestition für fortschrittliche Drucksysteme, spezialisierte Dentalmaterialien und die Unterstützung der digitalen Infrastruktur. Professionelle dentale 3D-Drucker benötigen oft die Integration mit Scannern, Design-Software, Nachbearbeitungsgeräten und qualifizierten Bedienern und erhöhen die Gesamtkosten der Implementierung. Kleine Zahnkliniken und Labore können Schwierigkeiten bei der Annahme dieser Technologien durch Gerätekosten, Wartungsanforderungen und die Notwendigkeit geschulter Fachkräfte in der Lage, digitale Arbeitsabläufe zu verwalten. Darüber hinaus können regulatorische Anforderungen an dentale Materialien und medizinische Geräte die Zeiträume der Produktzulassung und die betriebliche Komplexität erhöhen. So erfordern hochpräzise dentale Anwendungen wie Implantatkomponenten und chirurgische Führungen eine strenge Qualitätskontrolle, validierte Materialien und genaue Druckverfahren, wodurch zusätzliche Barrieren für kleinere Organisationen entstehen, die von konventionellen Fertigungsverfahren übergehen.

Key Market Opportunity: Integration von KI-, Automatisierungs- und Advanced Materials im Dental 3D-Druck

Die Integration von künstlicher Intelligenz, Automatisierung und fortgeschrittenen Biomaterialien bietet für den Nahen Osten und Afrika Dental 3-Dimensional (3D) Printing Markt erhebliche Wachstumschancen. KI-getriebene Dentaldesign-Plattformen können die Behandlungsplanung verbessern, die Restaurationsplanung automatisieren und die Workflow-Effizienz durch Analyse digitaler Scans und patientenspezifischer Daten verbessern. Die Entwicklung fortschrittlicher Materialien wie biokompatibler Polymere, keramischer Verbundwerkstoffe und Metalllegierungen erweitert den Anwendungsbereich des dentalen 3D-Drucks über Implantatologie, Prosthodontik und orale Chirurgie. Darüber hinaus ermöglichen Cloud-basierte Dentaldesign-Plattformen die Zusammenarbeit zwischen Zahnärzten, Labors und Herstellern, den Zugang zu digitalen Dentallösungen. Der zunehmende Fokus auf personalisiertes Gesundheitswesen, die Erweiterung der zahnärztlichen CAD/CAM-Adoption und die zunehmende Investition in die digitale Gesundheitsinfrastruktur im Nahen Osten und Afrika wird voraussichtlich die Einführung von Dental 3-Dimensional (3D) Drucktechnologien der nächsten Generation beschleunigen.

Naher Osten und Afrika Dental 3-Dimensional (3D) Printing Market Scope

Der Dental 3-Dimensional (3D) Druckmarkt wird auf der Basis von Produkt, Material, Technologie, Anwendung, Endverbraucher und Vertriebskanal segmentiert.

- Nach Produkt

Auf Basis des Produkts wird der Middle East und Africa Dental 3-Dimensional (3D) Druckmarkt in Systeme und Zubehör segmentiert. DieSystemsegment dominierte den Markt mit einem Anteil von 68,42% in 2025, aufgrund der zunehmenden Einführung fortschrittlicher dentaler 3D-Drucksysteme in Dentallaboren, Krankenhäusern und Kliniken zur Herstellung von kundenspezifischen dentalen Restaurationen, Implantaten, chirurgischen Führungen und orthodontischen Geräten. Diese Systeme bieten hohe Genauigkeit, schnellere Produktionszyklen, reduzierte Materialverschwendung und verbesserte Workflow-Effizienz im Vergleich zu herkömmlichen dentalen Fertigungsverfahren. Die zunehmende Umstellung auf die digitale Zahnmedizin, die CAD/CAM-Integration und die computergestützte Behandlungsplanung unterstützen die Einführung von dentalen 3D-Drucksystemen deutlich. Darüber hinaus treiben die wachsende Nachfrage nach personalisierten Dentallösungen, die zunehmende Prävalenz von Zahnerkrankungen und steigende Investitionen in zahnmedizinische Automatisierungstechnologien Segmentwachstum. Zahnärzte übernehmen zunehmend fortschrittliche Drucksysteme, um die Behandlungsgenauigkeit zu verbessern, die Patientenergebnisse zu verbessern und die Turnaround-Zeit zu reduzieren. Die Erweiterung der Dentallabore mit digitalen Fertigungsmöglichkeiten im Nahen Osten und Afrika verstärkt die Dominanz dieses Segments weiter. Darüber hinaus erhöhen sich kontinuierliche technologische Fortschritte, verbesserte Druckergeschwindigkeit und die Entwicklung hochauflösender Drucksysteme bei professionellen Anwendern.

DieDas Segment Zubehör wird voraussichtlich die schnellste CAGR von 9,1% von 2026 bis 2033 erleben, angetrieben durch steigende Nachfrage nach Zahndruck-Verbrauchsmaterialien, Ersatzkomponenten, Software-Upgrades und Nachverarbeitungsanlagen für den Dauerbetrieb von 3D-Drucksystemen erforderlich. Die wachsende Installationsbasis von Dentaldruckern in Laboren und Kliniken schafft wiederkehrende Nachfrage nach Zubehör wie Druckmaterialien, Bauplattformen, Kartuschen und Wartungskomponenten. Die zunehmende Nutzung mehrerer Dentalmaterialien für unterschiedliche Anwendungen, einschließlich Orthopädie, Prosthodontik und Implantologie, unterstützt die Segmenterweiterung. Darüber hinaus konzentrieren sich die Hersteller auf die Entwicklung fortschrittlicher Zubehöre, die die Druckeffizienz, Genauigkeit und Workflow-Optimierung verbessern. Die zunehmende Einführung digitaler dentaler Workflows und die zunehmende Häufigkeit von dentalen Restaurationsverfahren schaffen erhebliche Wachstumschancen. Darüber hinaus wird erwartet, dass die steigende Nachfrage nach kundenspezifischer Dentalproduktion und kontinuierlicher Innovation in Zubehördesigns das Marktwachstum während des Prognosezeitraums beschleunigt.

- Von Material

Auf der Grundlage von Material wird der Middle East und Africa Dental 3-Dimensional (3D) Druckmarkt zu Polymer, Metall, Keramik, Kunststoff und anderen segmentiert. DieDas Segment Polymer dominierte den Markt mit einem Anteil von 52,6% in 2025, aufgrund seiner weit verbreiteten Verwendung in dentalen Anwendungen wie Ausrichtern, dentalen Modellen, temporären Kronen, chirurgischen Führungen und prothetischen Komponenten. Polymermaterialien werden aufgrund ihrer Wirtschaftlichkeit, Leichtbaueigenschaften, Flexibilität und Kompatibilität mit fortschrittlichen Drucktechnologien wie Stereolithographie (SLA) und Digital Light Processing (DLP) bevorzugt. Die zunehmende Übernahme von kundenspezifischen Dentallösungen und Rapid-Prototyping-Anwendungen ist der wesentliche treibende Polymermaterialbedarf. Darüber hinaus erweitert die Verfügbarkeit verschiedener dentaler Harze mit verbesserter Festigkeit, Haltbarkeit und Biokompatibilität ihren Anwendungsumfang. Dentallabore und Kliniken übernehmen zunehmend polymerbasierte Druckmaterialien aufgrund ihrer Fähigkeit, hochgenaue und patientenspezifische Dentalprodukte herzustellen. Die zunehmende Vorliebe für erschwingliche und effiziente dentale Behandlungslösungen ist eine weitere Unterstützung der Segmentherrschaft. Darüber hinaus werden kontinuierliche Fortschritte in Harzformulierungen und eine verbesserte Materialleistung die Adoption in ganz Europa verbessern.

DieDas Segment Keramik wird voraussichtlich die schnellste CAGR von 8,7% von 2026 bis 2033 erleben, angetrieben durch steigende Nachfrage nach ästhetischen, langlebigen und biokompatiblen dentalen Restaurationslösungen. Keramische Materialien gewinnen aufgrund ihrer natürlichen Erscheinung und überlegenen mechanischen Eigenschaften Popularität in Kronen, Brücken, Implantaten und prothetischen Anwendungen. Die steigende Vorliebe für lang anhaltende Zahnbehandlungen und verbesserte ästhetische Ergebnisse ist die Ermutigung der Einführung von 3D-Druckmaterialien auf Keramikbasis. Fortschritte in der keramischen Drucktechnik ermöglichen die Herstellung komplexer dentaler Strukturen mit höherer Präzision und Effizienz. Darüber hinaus schaffen zunehmende Investitionen in Forschung und Entwicklung fortschrittlicher keramischer Materialien neue Möglichkeiten für Hersteller. Die zunehmende Übernahme digitaler Zahnmedizin-Workflows und die zunehmende Nachfrage nach hochwertigen Zahnrestaurationen beschleunigen das Marktwachstum weiter. Darüber hinaus sollen Verbesserungen der keramischen Verarbeitungstechniken und reduzierte Produktionsbeschränkungen eine schnelle Segmenterweiterung unterstützen.

- vonTechnologie

Auf Basis der Technologie wird der Middle East und Africa Dental 3-Dimensional (3D) Printing Markt in Light Curing, Powder Bed Fusion (PBF) und Fused Deposition Modelling (FDM) segmentiert. DieSegment Light Curing dominierte den Markt mit einem Anteil von 57,84% in 2025, aufgrund seiner umfangreichen Anwendung bei der Herstellung von Zahnmodellen, Ausrichtern, Kronen, Brücken und chirurgischen Führungen. Lichthärtungstechnologien wie SLA und DLP bieten eine hervorragende Oberflächenqualität, hohe Präzision und schnellere Produktion im Vergleich zu herkömmlichen dentalen Fertigungsprozessen. Die zunehmende Einführung digitaler Zahnmedizinlösungen und die Integration von CAD/CAM-Technologien unterstützen das Segmentwachstum. Dental-Profis bevorzugen Lichthärtungstechnologien aufgrund ihrer Fähigkeit, fortgeschrittene Dentalharze zu verarbeiten und hoch detaillierte Strukturen zu produzieren. Darüber hinaus steigt die steigende Nachfrage nach kundenspezifischen Zahnbehandlungen und schnellere Restaurationsproduktion in Laboren und Kliniken. Die Verfügbarkeit erschwinglicher und effizienter Lichthärtdrucker erweitert die Zugänglichkeit. Die Erhöhung der Investitionen durch dentale Technologieunternehmen zur Verbesserung der Druckgenauigkeit und -geschwindigkeit verstärken die Segmentführung.

DieDas Segment Powder Bed Fusion (PBF) wird voraussichtlich die schnellste CAGR von 9,4% von 2026 bis 2033 erleben, angetrieben durch die zunehmende Adoption in metallbasierten Dentalanwendungen wie Implantaten, Gerüsten und komplexen prothetischen Strukturen. Die PBF-Technologie ermöglicht die Herstellung von starken, langlebigen und hochkundenindividuellen Dentalkomponenten mit fortschrittlichen Materialien. Die zunehmende Nachfrage nach personalisierten Implantatlösungen und der Präzisionszahntechnik beschleunigt die Adoption. Darüber hinaus unterstützen Verbesserungen der Metalldrucktechnologien und eine erhöhte Verfügbarkeit von dentalen Pulvern die Markterweiterung. Der steigende Bedarf an patientenspezifischen Lösungen und fortschrittlichen restorativen Verfahren schafft erhebliche Chancen für PBF-Technologieanbieter. Darüber hinaus werden zunehmende Investitionen in zahnärztliche Forschung und Entwicklung erwartet, um die Technologie-Adoption während der Prognosezeit zu verbessern.

Naher Osten und Afrika Dental 3-Dimensional (3D) Druckmarkt Regionale Analyse

Der Middle East and Africa Dental 3-Dimensional (3D) Printing-Markt ist nach wie vor ein rasant expandierendes Segment innerhalb der globalen Dental-Additiv-Produktionsindustrie, das durch die zunehmende Einführung digitaler Zahnmedizin-Workflows, steigende Nachfrage nach kundenspezifischen Zahnbehandlungen und wachsende Investitionen in fortschrittliche Dentaltechnologien angetrieben wird. Die Region erlebt eine starke Integration von 3D-Drucklösungen in Dentallabors, Krankenhäusern, Kliniken und akademischen Forschungseinrichtungen aufgrund ihrer Fähigkeit, die Genauigkeit zu verbessern, die Produktionszeit zu reduzieren und die patientenspezifische Zahnpflege zu unterstützen. Die zunehmende Nachfrage nach kundenspezifischen Kronen, Brücken, Implantaten, orthodontischen Ausrichtern, chirurgischen Führungen und prosthodontischen Lösungen unterstützt die Markterweiterung in der gesamten Region. Darüber hinaus stärken Fortschritte in CAD/CAM-Technologien, biokompatiblen Materialien, intraorales Scannen und automatisierte dentale Fertigungsprozesse die Einführung von Dental 3D-Drucktechnologien im Nahen Osten und Afrika.

Saudi Arabien Dental 3-Dimensional (3D) Printing Market Insight

Saudi-Arabien dominierte den Nahen Osten und Afrika Dental 3-Dimensional (3D) Druckmarkt mit dem größten Umsatzanteil34.12% in 2025, unterstützt durch die zunehmende Einführung von digitalen Zahnmedizin-Workflows, steigenden Initiativen zur Modernisierung der Gesundheitsversorgung und wachsende Investitionen in fortgeschrittene Dentaltechnologien. Das expandierende Netzwerk von Dentallaboren, Spezialkliniken und Gesundheitseinrichtungen beschleunigt die Einführung von 3D-Drucklösungen für kundenspezifische dentale Restaurationen, Implantate, chirurgische Führungen und orthodontische Anwendungen. Die zunehmende Nachfrage nach präzisen zahnmedizinischen Verfahren, die zunehmende Auslastung von CAD/CAM-Systemen und die steigende Fokussierung auf die Verbesserung der zahnärztlichen Behandlungsergebnisse treiben das Marktwachstum in Saudi-Arabien voran. Darüber hinaus unterstützen staatliche Initiativen zur Verbesserung der Gesundheitsinfrastruktur, der zunehmenden Einführung fortschrittlicher medizinischer Technologien und des Ausbaus spezialisierter Dentaldienste die Integration von dentalen 3D-Drucklösungen im ganzen Land.

US Dental 3-Dimensional (3D) Printing Market Insight

Der U.A.E. Dental 3-Dimensional (3D) Druckmarkt wird voraussichtlich der am schnellsten wachsende Markt im Nahen Osten und Afrika auf einemCAGR von 8,3% von 2026 bis 2033, angetrieben durch schnelle Einführung von digitalen Zahnmedizin-Technologien, zunehmende Gesundheits-Investitionen und steigende Nachfrage nach personalisierten Zahnbehandlungslösungen. Die fortschrittliche Gesundheitsinfrastruktur des Landes, die wachsende zahnärztliche Tourismusbranche und die zunehmende Einführung von Intraoral Scanning, CAD/CAM und additive Fertigungstechnologien unterstützen die Markterweiterung. Zahnkliniken und Labore in den USA implementieren zunehmend 3D-Drucksysteme für Prosthodontik, Implantologie, Orthopädie und orale Chirurgie Anwendungen, um die Workflow-Effizienz und die Anpassung an die Behandlung zu verbessern. Darüber hinaus konzentrieren sich die Regierung auf intelligente Gesundheitsentwicklung, digitale Transformationsinitiativen und Kooperationen mit globalen Dental-Technologie-Anbietern beschleunigen die Einführung fortschrittlicher dentaler 3D-Drucklösungen auf dem gesamten US-Markt.

Middle East and Africa Dental 3-Dimensional (3D) Marktanteil

Die Dental 3-Dimensional (3D) Druckindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- 3D Systems Corporation (US)

- Formlabs Inc. (USA)

- EnvisionTEC GmbH (Deutschland)

- Desktop Metal, Inc. (USA)

- Carbon, Inc. (USA)

- EOS GmbH (Deutschland)

- Renishaw plc (UK)

- Prodways Group (Frankreich)

- SprintRay Inc. (USA)

- Asiga (Australien)

- Roland DG Corporation (Japan)

- Dentsply Sirona Inc. (USA)

- Align Technology, Inc. (USA)

- Ivoclar Vivadent AG (Liechtenstein)

- Planmeca Oy (Finnland)

- SHINING 3D Tech Co., Ltd. (China)

- S.A. (Polen)

- Anycubic Technology Co., Ltd. (China)

- Ultimaker B.V. (Niederländer)

- Raise3D Technologies, Inc. (USA)

- GE-Zusatzstoff (US)

- Materialise NV (Belgien)

- ExOne Company (USA)

- Nexa3D Inc. (USA)

- Voxeljet AG (Deutschland)

- Kulzer GmbH (Deutschland)

- 3Shape A/S (Dänemark)

- Carestream Dental LLC (USA)

- Formlabs Dental (USA)

- Straumann Group (Schweiz)

- BEGO GmbH & Co. KG (Deutschland)

- Amann Girrbach AG

- W2P Engineering GmbH (Deutschland)

- Rapid Shape GmbH (Deutschland)

Neueste Entwicklungen im Nahen Osten und Afrika Dental 3-Dimensional (3D) Druckmarkt

- Im März 2021 kündigte Stratasys Ltd., ein führender Anbieter von Polymer 3D-Drucklösungen, den Start seines J5 DentaJet 3D-Druckers, ein multimateriales dentales 3D-Drucksystem für Dentallabore an. Das System ermöglicht die Herstellung hoch detaillierter Dentalmodelle, Führungen und Restaurationen mit mehreren Materialien in einem einzigen Druckzyklus. Der J5 DentaJet verbessert die Workflow-Effizienz, reduziert die manuellen Bearbeitungsanforderungen und unterstützt digitale Zahnmedizinanwendungen wie Implantatologie, Kieferorthopädie und Prosthodontik, Stärkung der Stratasys-Position im dentalen 3D-Druckmarkt

- Im April 2022 erweiterte 3D Systems seine zahnärztlichen 3D-Druckfunktionen durch Fortschritte im NextDent-Portfolio und konzentrierte sich auf biokompatible Dentalmaterialien und digitale Fertigungslösungen. Das Unternehmen hat sein NextDent-Material-Ökosystem weiter ausgebaut, um Anwendungen zu unterstützen, einschließlich Zahnersatz, chirurgische Führungen, orthodontische Modelle und temporäre Restaurationen. Diese Entwicklungen unterstützten die zunehmende Einführung von additiven Fertigungstechnologien in Dentallaboren, die eine schnellere Produktion und kundenspezifische patientenspezifische Lösungen suchen

- Im Januar 2024 stellte Formlabs sein Resin Pumpsystem und Premium-Teth Resin-Lösungen für dentale Anwendungen vor, um die Effizienz des Workflows zu verbessern und eine hochvolumige Dentalproduktion zu unterstützen. Das Harz-Liefersystem wurde entwickelt, um Harzwechsel und Verpackungsabfälle zu reduzieren und kontinuierliche Druckvorgänge zu ermöglichen, wodurch Zahnlabore die Produktivität und Skalierbarkeit in digitalen Zahnmedizin-Workflows verbessern

- Im April 2024 startete Formlabs den Form 4 Harz 3D-Drucker mit seiner Low Force Display (LFD) Druckmaschine und bietet deutlich schnellere Druckgeschwindigkeiten im Vergleich zu früheren Generationen. Das System ermöglichte es Zahnärzten und Labors, Zahnteile, Modelle und Geräte effizienter zu produzieren und gleichzeitig Genauigkeit und Oberflächenqualität zu erhalten. Mit diesem Start wurde die zunehmende Verschiebung in Richtung schnellerer, hochpräziser Stuhlseite und Labor-basierten dentalen 3D-Drucklösungen hervorgehoben.

- Im Juni 2024 kündigte 3D Systems eine große Expansion auf dem Dentalmarkt an, nachdem er einen Großauftrag im Zusammenhang mit der klaren Zahnausrichterproduktion abgesichert hatte. Die Vereinbarung unterstützte die Strategie des Unternehmens, direkte 3D-Drucktechnologien für orthodontische Anwendungen zu fördern und die Vermarktung von dentalen Fertigungslösungen der nächsten Generation zu beschleunigen. Die Entwicklung spiegelte die steigende Nachfrage nach kundenspezifischen orthodontischen Produkten wider, die durch digitale Arbeitsabläufe und additive Fertigung hergestellt werden

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF MIDDLE EAST & AFRICA DENTAL 3-DIMENSIONAL (3D) PRINTING MARKET

1.4 LIMITATIONS

1.5 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 CURRENCY AND PRICING

2.5 DBMR TRIPOD DATA VALIDATION MODEL

2.6 MULTIVARIATE MODELLING

2.7 PRODUCT LIFELINE CURVE

2.8 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.9 DBMR MARKET POSITION GRID

2.1 MARKET APPLICATION COVERAGE GRID

2.11 VENDOR SHARE ANALYSIS

2.12 SECONDARY SOURCES

2.13 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHT

4.1 PESTEL ANALYSIS

4.2 PORTER’S FIVE FORCES

5 REGULATIONS OF THE MIDDLE EAST & AFRICA DENTAL 3-DIMENSIONAL (3D) PRINTING MARKET

6 MARKET OVERVIEW

6.1 DRIVERS

6.1.1 RISE IN PREVALENCE OF DENTAL DISORDERS

6.1.2 PRODUCT INNOVATION LEADING TO NEW PRODUCT LAUNCH

6.1.3 STRATEGIC INITIATIVES TAKEN BY MARKET PLAYERS

6.1.4 GROWING APPLICATIONS IN THE DENTAL INDUSTRY

6.2 RESTRAINTS

6.2.1 HIGH COSTS OF PRINTERS

6.2.2 LACK OF TECHNICAL EXPERTISE

6.3 OPPORTUNITIES

6.3.1 INCREASING GERIATRIC POPULATION

6.3.2 RISING DISPOSABLE INCOME ACROSS THE GLOBE

6.3.3 INCREASING NUMBER OF DENTISTS AND DENTAL FACILITIES

6.4 CHALLENGES

6.4.1 CONCERNS REGARDING MECHANICAL PROPERTIES AND BIOCOMPATIBILITY

6.4.2 LOW ADOPTION RATE OF DENTAL 3D PRINTING IN DEVELOPING COUNTRIES

7 MIDDLE EAST & AFRICA DENTAL 3-DIMENSIONAL (3D) PRINTING MARKET, BY PRODUCT

7.1 OVERVIEW

7.2 SYSTEMS

7.2.1 DENTAL 3D PRINTERS

7.2.1.1 DESKTOP 3-DIMENSIONAL (3D) PRINTER

7.2.1.2 INDUSTRIAL 3-DIMENSIONAL (3D) PRINTER

7.2.2 DENTAL 3D SCANNERS

7.3 ACCESSORIES

8 MIDDLE EAST & AFRICA DENTAL 3-DIMENSIONAL (3D) PRINTING MARKET, BY MATERIAL

8.1 OVERVIEW

8.2 POLYMER

8.2.1 RESINS

8.2.2 THERM0PLASTICS

8.2.2.1 POLYLACTIC ACID (LPA)

8.2.2.2 ACRYLONITRILE-BUTADIENE-STYRENE COPOLYMERS

8.2.2.3 POLYCARBONATE

8.2.2.4 POLYAMIDE

8.2.3 OTHER POLYMERS

8.3 METAL

8.4 CERAMICS

8.4.1 ALUMINA

8.4.2 ZIRCONIA

8.4.3 OTHERS

8.5 PLASTIC

8.6 OTHERS

8.6.1 DENTAL COMPOSITES

8.6.2 MIXTURE OF MATERIALS

9 MIDDLE EAST & AFRICA DENTAL 3-DIMENSIONAL (3D) PRINTING MARKET, BY TECHNOLOGY

9.1 OVERVIEW

9.2 LIGHT CURING

9.2.1 DIGITAL LIGHT PROCESSING (DLP)

9.2.2 STEREOLITHOGRAPHY (SLA)

9.2.3 POLY JET (PJ)

9.3 POWDER BED FUSION (PBF)

9.3.1 SELECTIVE LASER MELTING (SLM)

9.3.2 DIRECT METAL LASER SINTERING (DMLS)

9.3.3 SELECTIVE LASER SINTERING (SLS)

9.3.4 ELECTRON BEAM MELTING (EBM)

9.4 FUSED DEPOSITION MODELLING (FDM)

10 MIDDLE EAST & AFRICA DENTAL 3-DIMENSIONAL (3D) PRINTING MARKET, BY APPLICATION

10.1 OVERVIEW

10.2 PROSTHODONTICS

10.2.1 CROWN AND BRIDGE DENTURES

10.2.2 COMPLETE DENTURES

10.2.3 REMOVABLE PARTIAL DENTURE FRAMEWORKS

10.3 IMPLANTOLOGY

10.3.1 SURGICAL GUIDES

10.3.2 CUSTOM TRAYS

10.4 ORTHODONTICS

10.5 ORAL AND MAXILLOFACIAL SURGERY

10.5.1 SURGICAL IMPLANTS

10.5.2 PROSTHESIS

10.5.3 WORKING MODELS

10.5.4 OCCULAR SPLINTS

10.6 OTHERS

11 MIDDLE EAST & AFRICA DENTAL 3-DIMENSIONAL (3D) PRINTING MARKET, BY END USER

11.1 OVERVIEW

11.2 DENTAL LABORATORIES

11.3 DENTAL HOSPITALS AND CLINICS

11.4 ACADEMIC AND RESEARCH INSTITUTES

12 MIDDLE EAST & AFRICA DENTAL 3-DIMENSIONAL (3D) PRINTING MARKET, BY DISTRIBUTION CHANNEL

12.1 OVERVIEW

12.2 THIRD PARTY DISTRIBUTORS

12.3 DIRECT TENDERS

13 MIDDLE EAST & AFRICA DENTAL 3-DIMENSIONAL (3D) PRINTING MARKET, BY REGION

13.1 MIDDLE EAST AND AFRICA

13.1.1 SAUDI ARABIA

13.1.2 U.A.E

13.1.3 SOUTH AFRICA

13.1.4 ISRAEL

13.1.5 EGYPT

13.1.6 REST OF MIDDLE EAST AND AFRICA

14 MIDDLE EAST & AFRICA DENTAL 3-DIMENSIONAL (3D) PRINTING MARKET: COMPANY LANDSCAPE

14.1 COMPANY SHARE ANALYSIS: MIDDLE EAST & AFRICA

15 SWOT ANALYSIS

16 COMPANY PROFILE

16.1 STRATASYS LTD.

16.1.1 COMPANY SNAPSHOT

16.1.2 REVENUE ANALYSIS

16.1.3 COMPANY SHARE ANALYSIS

16.1.4 PRODUCT PORTFOLIO

16.1.5 RECENT DEVELOPMENT

16.2 3D SYSTEMS, INC.

16.2.1 COMPANY SNAPSHOT

16.2.2 REVENUE ANALYSIS

16.2.3 COMPANY SHARE ANALYSIS

16.2.4 PRODUCT PORTFOLIO

16.2.5 RECENT DEVELOPMENT

16.3 FORMLABS

16.3.1 COMPANY SNAPSHOT

16.3.2 COMPANY SHARE ANALYSIS

16.3.3 PRODUCT PORTFOLIO

16.3.4 RECENT DEVELOPMENT

16.4 KULZAR GMBH (A SUBSIDIARY OF MITSUI CHEMICALS, INC.)

16.4.1 COMPANY SNAPSHOT

16.4.2 REVENUE ANALYSIS

16.4.3 UNTERNEHMENSAKTIENANALYSE

16.4.4 PRODUKTPORTFOLIO

16.4.5 JÜNGSTE ENTWICKLUNG

16.5 CARBON, INC.

16.5.1 UNTERNEHMENSÜBERSICHT

16.5.2 UNTERNEHMENSAKTIENANALYSE

16.5.3 PRODUKTPORTFOLIO

16.5.4 JÜNGSTE ENTWICKLUNG

16.6 ASIGA

16.6.1 UNTERNEHMENSÜBERSICHT

16.6.2 PRODUKTPORTFOLIO

16.6.3 JÜNGSTE ENTWICKLUNG

16.7 BEGO GMBH & CO. KG

16.7.1 UNTERNEHMENSÜBERSICHT

16.7.2 PRODUKTPORTFOLIO

16.7.3 JÜNGSTE ENTWICKLUNG

16.8 CARIMA

16.8.1 UNTERNEHMENSÜBERSICHT

16.8.2 PRODUKTPORTFOLIO

16.8.3 JÜNGSTE ENTWICKLUNG

16.9 DENTSPLY SIRONA

16.9.1 UNTERNEHMENSÜBERSICHT

16.9.2 UMSATZANALYSE

16.9.3 PRODUKTPORTFOLIO

16.9.4 JÜNGSTE ENTWICKLUNG

16.1 DESKTOP METAL, INC.

16.10.1 UNTERNEHMENSÜBERSICHT

16.10.2 UMSATZANALYSE

16.10.3 PRODUKTPORTFOLIO

16.10.4 NEUESTE ENTWICKLUNG

16.11 DETAX ETTLINGEN

16.11.1 UNTERNEHMENSÜBERSICHT

16.11.2 PRODUKTPORTFOLIO

16.11.3 JÜNGSTE ENTWICKLUNG

16.12 DMG AMERICA

16.12.1 UNTERNEHMENSÜBERSICHT

16.12.2 PRODUKTPORTFOLIO

16.12.3 NEUE ENTWICKLUNG

16.13 DWS-SYSTEME

16.13.1 UNTERNEHMENSÜBERSICHT

16.13.2 PRODUKTPORTFOLIO

16.13.3 NEUE ENTWICKLUNG

16,14 EOS

16.14.1 UNTERNEHMENSÜBERSICHT

16.14.2 PRODUKTPORTFOLIO

16.14.3 NEUESTE ENTWICKLUNG

16.15 GUANGDONG HANBANG 3D TECH CO., LTD.

16.15.1 UNTERNEHMENSÜBERSICHT

16.15.2 PRODUKTPORTFOLIO

16.15.3 NEUE ENTWICKLUNG

16.16 INSTITUT STRAUMANN AG

16.16.1 UNTERNEHMENSÜBERSICHT

16.16.2 Umsatzanalyse

16.16.3 PRODUKTPORTFOLIO

16.16.4 NEUESTE ENTWICKLUNGEN

16.17 NEXA3D

16.17.1 UNTERNEHMENSÜBERSICHT

16.17.2 PRODUKTPORTFOLIO

16.17.3 NEUESTE ENTWICKLUNG

16.18 PLANMECA OY

16.18.1 UNTERNEHMENSÜBERSICHT

16.18.2 PRODUKTPORTFOLIO

16.18.3 NEUE ENTWICKLUNG

16.19 PRODWAYS TECH

16.19.1 UNTERNEHMENSÜBERSICHT

16.19.2 Umsatzanalyse

16.19.3 PRODUKTPORTFOLIO

16.19.4 NEUESTE ENTWICKLUNG

16.2 RAPID SHAPE GMBH

16.20.1 UNTERNEHMENSÜBERSICHT

16.20.2 PRODUKTPORTFOLIO

16.20.3 JÜNGSTE ENTWICKLUNG

16.21 ROLAND DG CORPORATION

16.21.1 UNTERNEHMENSÜBERSICHT

16.21.2 UMSATZANALYSE

16.21.3 PRODUKTPORTFOLIO

16.21.4 NEUESTE ENTWICKLUNG

16.22 SHINNING 3D

16.22.1 UNTERNEHMENSÜBERSICHT

16.22.2 PRODUKTPORTFOLIO

16.22.3 JÜNGSTE ENTWICKLUNG

16.23 SLM-LÖSUNGEN

16.23.1 UNTERNEHMENSÜBERSICHT

16.23.2 Umsatzanalyse

16.23.3 PRODUKTPORTFOLIO

16.23.4 NEUE ENTWICKLUNG

16.24 SPRINTRAY INC.

16.24.1 UNTERNEHMENSÜBERSICHT

16.24.2 PRODUKTPORTFOLIO

16.24.3 JÜNGSTE ENTWICKLUNG

16.25 TRUMPF

16.25.1 UNTERNEHMENSÜBERSICHT

16.25.2 PRODUKTPORTFOLIO

16.25.3 NEUE ENTWICKLUNG

16.26 ZORTRAX

16.26.1 UNTERNEHMENSÜBERSICHT

16.26.2 PRODUKTPORTFOLIO

16.26.3 NEUE ENTWICKLUNG

17 FRAGEBOGEN

18 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1 VERGLEICH DES 3D-DRUCKS IN DEN USA, DER EU UND AUSTRALIEN

TABELLE 2 DIE UNTEN GENANNTE TABELLE ZEIGT DIE KOSTEN VERSCHIEDENER ARTEN VON 3D-DRUCKERN-

TABELLE 3: MARKT FÜR DENTALEN 3D-DRUCK IM NAHEN OSTEN UND IN AFRIKA, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 4: SYSTEME IM MARKT FÜR DENTALEN 3D-DRUCK (3D) IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 5: SYSTEME IM MARKT FÜR DENTALEN 3D-DRUCK (3D) IM NAHEN OSTEN UND IN AFRIKA, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 6: DENTAL-3D-DRUCKER IM MARKT FÜR DENTALEN 3D-DRUCK IM NAHEN OSTEN UND IN AFRIKA, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 7: DENTAL-3D-DRUCKER IM MARKT FÜR DENTALEN 3D-DRUCK IM NAHEN OSTEN UND IN AFRIKA, NACH PRODUKT, 2020–2029 (EINHEITEN)

TABELLE 8: NAHER OSTEN UND AFRIKA: ZUBEHÖR IM MARKT FÜR DENTALEN 3D-DRUCK, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 9: MARKT FÜR DENTALEN 3D-DRUCK (NAHER OSTEN UND AFRIKA), NACH MATERIAL, 2020–2029 (MILLIONEN USD)

TABELLE 10: POLYMERE IM MARKT FÜR DENTALEN 3D-DRUCK (NAHER OSTEN UND AFRIKA), NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 11: POLYMERE IM MARKT FÜR DENTALEN 3D-DRUCK (NAHER OSTEN UND AFRIKA), NACH MATERIAL, 2020–2029 (MIO. USD)

TABELLE 12: THERMOPLASTISCHE KUNSTSTOFFE IM MARKT FÜR DENTALEN 3D-DRUCK (3D) IM NAHEN OSTEN UND IN AFRIKA, NACH MATERIAL, 2020–2029 (MILLIONEN USD)

TABELLE 13: NAHER OSTEN UND AFRIKA – METALL IM MARKT FÜR DENTALEN 3D-DRUCK (3D), NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 14: NAHER OSTEN UND AFRIKA: KERAMIK IM MARKT FÜR DENTALEN 3D-DRUCK (3D), NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 15: NAHER OSTEN UND AFRIKA: KERAMIK IM MARKT FÜR DENTALEN 3D-DRUCK (3D), NACH MATERIAL, 2020–2029 (MILLIONEN USD)

TABELLE 16: NAHER OSTEN UND AFRIKA – KUNSTSTOFF IM MARKT FÜR DENTALEN 3D-DRUCK (3D), NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 17 NAHER OSTEN UND AFRIKA – ANDERE MARKTTEILNEHMER FÜR DENTALEN 3D-DRUCK (3D-DRUCK), NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 18 NAHER OSTEN UND AFRIKA – ANDERE MARKTTEILNEHMER FÜR DENTALEN 3D-DRUCK (3D), NACH MATERIAL, 2020–2029 (MILLIONEN USD)

TABELLE 19: MARKT FÜR DENTALEN 3D-DRUCK (NAHER OSTEN UND AFRIKA), NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 20: NAHER OSTEN UND AFRIKA – LICHTHÄRTUNG IM DENTALEN 3D-DRUCKMARKT (NACH REGIONEN), 2020–2029 (MILLIONEN USD)

TABELLE 21 NAHER OSTEN UND AFRIKA – LICHTHÄRTUNG IM MARKT FÜR DENTALEN 3D-DRUCK (3D), NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 22 NAHER OSTEN UND AFRIKA: POWDER BED FUSION (PBF) IM MARKT FÜR DENTALEN 3D-DRUCK, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 23 NAHER OSTEN UND AFRIKA – POWDER BED FUSION (PBF) IM MARKT FÜR DENTALEN 3D-DRUCK, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 24: NAHER OSTEN UND AFRIKA – MARKT FÜR FUSED DEPOSITION MODELLING (FDM) IM DENTALEN 3D-DRUCK, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 25: MARKT FÜR DENTALEN 3D-DRUCK (3D) IM NAHEN OSTEN UND IN AFRIKA, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 26 NAHER OSTEN UND AFRIKA – MARKT FÜR DENTALEN 3D-DRUCK (3D) NACH REGIONEN, 2020–2029 (MILLIONEN USD)

TABELLE 27 NAHER OSTEN UND AFRIKA – MARKT FÜR ZAHNÄRZTLICHEN 3D-DRUCK (3D), NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 28: NAHER OSTEN UND AFRIKA – IMPLANTOLOGIE IM MARKT FÜR DENTALEN 3D-DRUCK (3D), NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 29: NAHER OSTEN UND AFRIKA – IMPLANTOLOGIE IM MARKT FÜR DENTALEN 3D-DRUCK (3D), NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 30: NAHER OSTEN UND AFRIKA – KIEFERORTHOPÄDIE IM MARKT FÜR DENTALEN 3D-DRUCK (3D), NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 31 NAHER OSTEN UND AFRIKA – MUND-, KIEFER- UND GESICHTSCHIRURGIE IM MARKT FÜR DENTALEN 3D-DRUCK, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 32 NAHER OSTEN UND AFRIKA – MUND-, KIEFER- UND GESICHTSCHIRURGIE IM MARKT FÜR DENTALEN 3D-DRUCK, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 33 NAHER OSTEN UND AFRIKA – ANDERE MARKTTEILNEHMER FÜR DENTALEN 3D-DRUCK (3D-DRUCK), NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 34: MARKT FÜR DENTALEN 3D-DRUCK IM NAHEN OSTEN UND IN AFRIKA, NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 35: ZAHNLABORE IM NAHEN OSTEN UND IN AFRIKA AUF DEM MARKT FÜR DENTALEN 3D-DRUCK, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 36: ZAHNÄRZTLICHE KRANKENHÄUSER UND KLINIKEN IM MARKT FÜR DENTALEN 3D-DRUCK (3D) IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 37: AKADEMISCHE UND FORSCHUNGSINSTITUTE IM MARKT FÜR DENTALEN 3D-DRUCK (3D) IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 38: MARKT FÜR DENTALEN 3D-DRUCK (NAHER OSTEN UND AFRIKA), NACH VERTRIEBSKANAL, 2020–2029 (MIO. USD)

TABELLE 39: DRITTVERTRIEBSPARTNER IM MARKT FÜR DENTALEN 3D-DRUCK (3D) IM NAHEN OSTEN UND AFRIKA, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 40: DIREKTE AUSSCHREIBUNGEN IM NAHEN OSTEN UND AFRIKA AUF DEM MARKT FÜR DENTALEN 3D-DRUCK (3D), NACH REGION, 2020–2029 (MIO. USD)

TABELLE 41: MARKT FÜR DENTALEN 3D-DRUCK (3D) IM NAHEN OSTEN UND IN AFRIKA, NACH LÄNDERN, 2020–2029 (MILLIONEN USD)

TABELLE 42: MARKT FÜR DENTALEN 3D-DRUCK (NAHER OSTEN UND AFRIKA), NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 43: SYSTEME IM MARKT FÜR DENTALEN 3D-DRUCK (3D) IM NAHEN OSTEN UND IN AFRIKA, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 44: DENTAL-3D-DRUCKER IM MARKT FÜR DENTALEN 3D-DRUCK IM NAHEN OSTEN UND IN AFRIKA, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 45: DENTAL-3D-DRUCKER IM MARKT FÜR DENTALEN 3D-DRUCK IM NAHEN OSTEN UND IN AFRIKA, NACH PRODUKT, 2020–2029 (EINHEITEN)

TABELLE 46: MARKT FÜR DENTALEN 3D-DRUCK (3D) IM NAHEN OSTEN UND IN AFRIKA, NACH MATERIAL, 2020–2029 (MILLIONEN USD)

TABELLE 47: POLYMERE IM MARKT FÜR DENTALEN 3D-DRUCK (NAHER OSTEN UND AFRIKA), NACH MATERIAL, 2020–2029 (MIO. USD)

TABELLE 48: THERMOPLASTISCHE KUNSTSTOFFE IM MARKT FÜR DENTALEN 3D-DRUCK (3D) IM NAHEN OSTEN UND IN AFRIKA, NACH MATERIAL, 2020–2029 (MILLIONEN USD)

TABELLE 49: NAHER OSTEN UND AFRIKA – KERAMIK IM MARKT FÜR DENTALEN 3D-DRUCK (3D), NACH MATERIAL, 2020–2029 (MILLIONEN USD)

TABELLE 50 NAHER OSTEN UND AFRIKA – ANDERE MARKTTEILNEHMER FÜR DENTALEN 3D-DRUCK (3D), NACH MATERIAL, 2020–2029 (MILLIONEN USD)

TABELLE 51: MARKT FÜR DENTALEN 3D-DRUCK (3D) IM NAHEN OSTEN UND IN AFRIKA, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 52 NAHER OSTEN UND AFRIKA – LICHTHÄRTUNG IM DENTALEN 3D-DRUCKMARKT (NACH TECHNOLOGIE), 2020–2029 (MILLIONEN USD)

TABELLE 53 NAHER OSTEN UND AFRIKA: POWER BED FUSION (PBF) IM MARKT FÜR DENTALEN 3D-DRUCK (3D), NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 54: MARKT FÜR DENTALEN 3D-DRUCK (3D) IM NAHEN OSTEN UND IN AFRIKA, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 55: NAHER OSTEN UND AFRIKA – PROTHESEN IM MARKT FÜR DENTALEN 3D-DRUCK (3D), NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 56: NAHER OSTEN UND AFRIKA – IMPLANTOLOGIE IM MARKT FÜR DENTALEN 3D-DRUCK (3D), NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 57 NAHER OSTEN UND AFRIKA – MUND-, KIEFER- UND GESICHTSCHIRURGIE IM MARKT FÜR DENTALEN 3D-DRUCK, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 58: MARKT FÜR DENTALEN 3D-DRUCK (3D) IM NAHEN OSTEN UND IN AFRIKA, NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 59: MARKT FÜR DENTALEN 3D-DRUCK (NAHER OSTEN UND AFRIKA), NACH VERTRIEBSKANAL, 2020–2029 (MIO. USD)

TABELLE 60: SAUDI-ARABIEN – MARKT FÜR DENTALEN 3D-DRUCK, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 61 SAUDI-ARABIEN – SYSTEME IM MARKT FÜR DENTALEN 3D-DRUCK, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 62 SAUDI-ARABIEN: DENTAL-3D-DRUCKER AUF DEM MARKT FÜR DENTALEN 3D-DRUCK, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 63 SAUDI-ARABIEN: DENTAL-3D-DRUCKER AUF DEM MARKT FÜR DENTALEN 3D-DRUCK, NACH PRODUKT, 2020–2029 (EINHEITEN)

TABELLE 64 SAUDI-ARABIEN – MARKT FÜR DENTALEN 3D-DRUCK, NACH MATERIAL, 2020–2029 (MILLIONEN USD)

TABELLE 65 SAUDI-ARABIEN: POLYMER IM MARKT FÜR DENTALEN 3D-DRUCK, NACH MATERIAL, 2020–2029 (MILLIONEN USD)

TABELLE 66 SAUDI-ARABIEN: THERMOPLASTISCHE KUNSTSTOFFE IM MARKT FÜR DENTALEN 3D-DRUCK, NACH MATERIAL, 2020–2029 (MILLIONEN USD)

TABELLE 67 SAUDI-ARABIEN: KERAMIK IM MARKT FÜR DENTALEN 3D-DRUCK, NACH MATERIAL, 2020–2029 (MILLIONEN USD)

TABELLE 68 SAUDI-ARABIEN – ANDERE UNTERNEHMEN AUF DEM MARKT FÜR DENTALEN 3D-DRUCK (3D), NACH MATERIAL, 2020–2029 (MILLIONEN USD)

TABELLE 69: SAUDI-ARABIEN – MARKT FÜR DENTALEN 3D-DRUCK, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 70 SAUDI-ARABIEN: LICHTHÄRTUNG IM DENTALEN 3D-DRUCKMARKT, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 71 SAUDI-ARABIEN: POWER BED FUSION (PBF) IM MARKT FÜR DENTALEN 3D-DRUCK, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 72 SAUDI-ARABIEN – MARKT FÜR DENTALEN 3D-DRUCK, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 73 SAUDI-ARABIEN – PROTHESEN IM MARKT FÜR DENTALEN 3D-DRUCK (3D), NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 74 SAUDI-ARABIEN – MARKT FÜR IMPLANTOLOGIE IM DENTALEN 3D-DRUCK, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 75 SAUDI-ARABIEN – MUND- UND KIEFERCHIRURGIE IM MARKT FÜR DENTALEN 3D-DRUCK, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 76 SAUDI-ARABIEN – MARKT FÜR DENTALEN 3D-DRUCK, NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 77 SAUDI-ARABIEN – MARKT FÜR DENTALEN 3D-DRUCK, NACH VERTRIEBSKANAL, 2020–2029 (MIO. USD)

TABELLE 78 MARKT FÜR DENTALEN 3D-DRUCK (3D) IN DEN VAE, NACH PRODUKT, 2020–2029 (MIO. USD)

TABELLE 79: VAE-SYSTEME IM MARKT FÜR DENTALEN 3D-DRUCK, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 80: DENTAL-3D-DRUCKER IN DEN VAE IM MARKT FÜR DENTALEN 3D-DRUCK, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 81: DENTAL-3D-DRUCKER IN DEN VAE AUF DEM MARKT FÜR DENTALEN 3D-DRUCK, NACH PRODUKT, 2020–2029 (EINHEITEN)

TABELLE 82 MARKT FÜR DENTALEN 3D-DRUCK IN DEN VAE, NACH MATERIAL, 2020–2029 (MILLIONEN USD)

TABELLE 83: POLYMERE IM MARKT FÜR DENTALEN 3D-DRUCK (VAE), NACH MATERIAL, 2020–2029 (MILLIONEN USD)

TABELLE 84: THERMOPLASTISCHE KUNSTSTOFFE IM MARKT FÜR DENTALEN 3D-DRUCK (3D) IN DEN VAE, NACH MATERIAL, 2020–2029 (MIO. USD)

TABELLE 85: KERAMIK IN DEN VAE IM MARKT FÜR DENTALEN 3D-DRUCK, NACH MATERIAL, 2020–2029 (MILLIONEN USD)

TABELLE 86: ANDERE PARTNER DER VAE IM MARKT FÜR DENTALEN 3D-DRUCK (3D-DRUCK), NACH MATERIAL, 2020–2029 (MIO. USD)

TABELLE 87 MARKT FÜR DENTALEN 3D-DRUCK (3D) IN DEN VAE, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 88: VAE-MARKT FÜR LICHTHÄRTUNG IM 3D-DENTALDRUCK (3D), NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 89: POWER BED FUSION (PBF) IM MARKT FÜR DENTALEN 3D-DRUCK (DEM) IN DEN VAE, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 90 MARKT FÜR DENTALEN 3D-DRUCK (3D) IN DEN VAE, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 91: VAE-MARKT FÜR ZAHNÄRZTLICHE 3D-DRUCKPROTHESEN (3D), NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 92: IMPLANTOLOGIE IM DENTALEN 3D-DRUCKMARKT (VAE), NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 93: MUND- UND KIEFERCHIRURGIE IM MARKT FÜR DENTALEN 3D-DRUCK (3D) IN DEN VAE, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 94 MARKT FÜR DENTALEN 3D-DRUCK (3D) IN DEN VAE, NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 95: MARKT FÜR DENTALEN 3D-DRUCK IN DEN VAE, NACH VERTRIEBSKANAL, 2020–2029 (MIO. USD)

TABELLE 96 SÜDAFRIKANISCHER MARKT FÜR DENTALEN 3D-DRUCK, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 97 SÜDAFRIKA: SYSTEME IM MARKT FÜR DENTALEN 3D-DRUCK, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 98 SÜDAFRIKANISCHE DENTAL-3D-DRUCKER IM MARKT FÜR DENTALEN 3D-DRUCK, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 99 SÜDAFRIKANISCHE DENTAL-3D-DRUCKER AUF DEM MARKT FÜR DENTALEN 3D-DRUCK, NACH PRODUKT, 2020–2029 (EINHEITEN)

TABLE 100 SOUTH AFRICA DENTAL 3-DIMENSIONAL (3D) PRINTING MARKET, BY MATERIAL, 2020-2029 (USD MILLION)

TABLE 101 SOUTH AFRICA POLYMER IN DENTAL 3-DIMENSIONAL (3D) PRINTING MARKET, BY MATERIAL, 2020-2029 (USD MILLION)

TABLE 102 SOUTH AFRICA THERMOPLASTICS IN DENTAL 3-DIMENSIONAL (3D) PRINTING MARKET, BY MATERIAL, 2020-2029 (USD MILLION)

TABLE 103 SOUTH AFRICA CERAMICS IN DENTAL 3-DIMENSIONAL (3D) PRINTING MARKET, BY MATERIAL, 2020-2029 (USD MILLION)

TABLE 104 SOUTH AFRICA OTHERS IN DENTAL 3-DIMENSIONAL (3D) PRINTING MARKET, BY MATERIAL, 2020-2029 (USD MILLION)

TABLE 105 SOUTH AFRICA DENTAL 3-DIMENSIONAL (3D) PRINTING MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 106 SOUTH AFRICA LIGHT CURING IN DENTAL 3-DIMENSIONAL (3D) PRINTING MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 107 SOUTH AFRICA POWER BED FUSION (PBF) IN DENTAL 3-DIMENSIONAL (3D) PRINTING MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 108 SOUTH AFRICA DENTAL 3-DIMENSIONAL (3D) PRINTING MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 109 SOUTH AFRICA PROSTHODONTICS IN DENTAL 3-DIMENSIONAL (3D) PRINTING MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 110 SOUTH AFRICA IMPLANTOLOGY IN DENTAL 3-DIMENSIONAL (3D) PRINTING MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 111 SOUTH AFRICA ORAL AND MAXILLOFACIAL SURGERY IN DENTAL 3-DIMENSIONAL (3D) PRINTING MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 112 SOUTH AFRICA DENTAL 3-DIMENSIONAL (3D) PRINTING MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 113 SOUTH AFRICA DENTAL 3-DIMENSIONAL (3D) PRINTING MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 114 ISRAEL DENTAL 3-DIMENSIONAL (3D) PRINTING MARKET, BY PRODUCT, 2020-2029 (USD MILLION)

TABLE 115 ISRAEL SYSTEMS IN DENTAL 3-DIMENSIONAL (3D) PRINTING MARKET, BY PRODUCT, 2020-2029 (USD MILLION)

TABLE 116 ISRAEL DENTAL 3D PRINTERS IN DENTAL 3-DIMENSIONAL (3D) PRINTING MARKET, BY PRODUCT, 2020-2029 (USD MILLION)

TABLE 117 ISRAEL DENTAL 3D PRINTERS IN DENTAL 3-DIMENSIONAL (3D) PRINTING MARKET, BY PRODUCT, 2020-2029 (UNITS)

TABLE 118 ISRAEL DENTAL 3-DIMENSIONAL (3D) PRINTING MARKET, BY MATERIAL, 2020-2029 (USD MILLION)

TABLE 119 ISRAEL POLYMER IN DENTAL 3-DIMENSIONAL (3D) PRINTING MARKET, BY MATERIAL, 2020-2029 (USD MILLION)

TABLE 120 ISRAEL THERMOPLASTICS IN DENTAL 3-DIMENSIONAL (3D) PRINTING MARKET, BY MATERIAL, 2020-2029 (USD MILLION)

TABLE 121 ISRAEL CERAMICS IN DENTAL 3-DIMENSIONAL (3D) PRINTING MARKET, BY MATERIAL, 2020-2029 (USD MILLION)

TABLE 122 ISRAEL OTHERS IN DENTAL 3-DIMENSIONAL (3D) PRINTING MARKET, BY MATERIAL, 2020-2029 (USD MILLION)

TABLE 123 ISRAEL DENTAL 3-DIMENSIONAL (3D) PRINTING MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 124 ISRAEL LIGHT CURING IN DENTAL 3-DIMENSIONAL (3D) PRINTING MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 125 ISRAEL POWER BED FUSION (PBF) IN DENTAL 3-DIMENSIONAL (3D) PRINTING MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABELLE 126 ISRAELISCHER MARKT FÜR DENTALEN 3D-DRUCK, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 127 ISRAEL – MARKT FÜR ZAHNPROTHESEN IM 3D-DRUCK (Dental Dental), NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 128 ISRAEL – MARKT FÜR IMPLANTOLOGIE IM DENTALEN 3D-DRUCK, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 129 ISRAEL – MUND- UND KIEFERCHIRURGIE IM MARKT FÜR DENTALEN 3D-DRUCK, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 130 ISRAELISCHER MARKT FÜR DENTALEN 3D-DRUCK, NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 131 ISRAELISCHER MARKT FÜR DENTALEN 3D-DRUCK, NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

TABELLE 132 ÄGYPTEN MARKT FÜR DENTALEN 3D-DRUCK, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 133 ÄGYPTENSYSTEME AUF DEM MARKT FÜR DENTALEN 3D-DRUCK, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 134 ÄGYPTEN: 3D-DURCHSETZER FÜR DENTALBEREICHE IM MARKT FÜR 3D-DENTALDRUCK, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 135 ÄGYPTEN: DENTAL-3D-DRUCKER AUF DEM MARKT FÜR DENTALEN 3D-DRUCK, NACH PRODUKT, 2020–2029 (EINHEITEN)

TABELLE 136 ÄGYPTEN MARKT FÜR DENTALEN 3D-DRUCK, NACH MATERIAL, 2020–2029 (MILLIONEN USD)

TABELLE 137 ÄGYPTEN: POLYMER IM MARKT FÜR DENTALEN 3D-DRUCK, NACH MATERIAL, 2020–2029 (MILLIONEN USD)

TABELLE 138 ÄGYPTEN: THERMOPLASTISCHE KUNSTSTOFFE IM MARKT FÜR DENTALEN 3D-DRUCK, NACH MATERIAL, 2020–2029 (MILLIONEN USD)

TABELLE 139 ÄGYPTENKERAMIK IM MARKT FÜR DENTALEN 3D-DRUCK, NACH MATERIAL, 2020–2029 (MILLIONEN USD)

TABELLE 140 ÄGYPTEN – ANDERE UNTERNEHMEN IM MARKT FÜR DENTALEN 3D-DRUCK (3D), NACH MATERIAL, 2020–2029 (MILLIONEN USD)

TABELLE 141 ÄGYPTEN MARKT FÜR DENTALEN 3D-DRUCK, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 142 ÄGYPTEN: LICHTHÄRTUNG IM DENTALEN 3D-DRUCKMARKT, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 143 ÄGYPTEN: POWER BED FUSION (PBF) IM MARKT FÜR DENTALEN 3D-DRUCK, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 144 ÄGYPTEN MARKT FÜR DENTALEN 3D-DRUCK, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 145 ÄGYPTEN – MARKT FÜR ZAHNPROTHESEN IM 3D-DRUCK (Dental Dental), NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 146 ÄGYPTEN – MARKT FÜR IMPLANTOLOGIE IM DENTALEN 3D-DRUCK, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 147 ÄGYPTEN – MUND- UND KIEFERCHIRURGIE IM MARKT FÜR DENTALEN 3D-DRUCK, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 148 ÄGYPTEN: MARKT FÜR DENTALEN 3D-DRUCK, NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 149 ÄGYPTEN MARKT FÜR DENTALEN 3D-DRUCK, NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

TABELLE 150 RESTLICHER MARKT FÜR DENTALEN 3D-DRUCK (3D) IM NAHEN OSTEN UND IN AFRIKA, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

Abbildungsverzeichnis

ABBILDUNG 1: MARKT FÜR DENTALEN 3D-DRUCK IM NAHEN OSTEN UND IN AFRIKA: SEGMENTIERUNG

ABBILDUNG 2 MARKT FÜR DENTALEN 3D-DRUCK (NAHER OSTEN UND AFRIKA): DATENTRIANGULATION

ABBILDUNG 3: MARKT FÜR DENTALEN 3D-DRUCK IM NAHEN OSTEN UND IN AFRIKA: DROC-ANALYSE

ABBILDUNG 4: MARKT FÜR DENTALEN 3D-DRUCK IM NAHEN OSTEN UND IN AFRIKA: NAHER OSTEN UND AFRIKA IM VERGLEICH ZU REGIONALEN MARKTANALYSEN

ABBILDUNG 5: MARKT FÜR DENTALEN 3D-DRUCK IM NAHEN OSTEN UND IN AFRIKA: UNTERNEHMENSFORSCHUNGSANALYSE

ABBILDUNG 6: MARKT FÜR DENTALEN 3D-DRUCK IM NAHEN OSTEN UND IN AFRIKA: MULTIVARIATE MODELLIERUNG

ABBILDUNG 7: MARKT FÜR DENTALEN 3D-DRUCK IM NAHEN OSTEN UND IN AFRIKA: DEMOGRAFISCHE INTERVIEWS

ABBILDUNG 8 MARKT FÜR DENTALEN 3D-DRUCK IM NAHEN OSTEN UND IN AFRIKA: DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 9 MARKT FÜR DENTALEN 3D-DRUCK IM NAHEN OSTEN UND IN AFRIKA: ABDECKUNGSRASTER FÜR MARKTANWENDUNGEN

ABBILDUNG 10 MARKT FÜR DENTALEN 3D-DRUCK (NAHER OSTEN UND AFRIKA): ANALYSE DER ANBIETERANTEILE

ABBILDUNG 11 MARKT FÜR DENTALEN 3D-DRUCK (3D) IM NAHEN OSTEN UND IN AFRIKA: SEGMENTIERUNG

ABBILDUNG 12: NORDAMERIKA WIRD ERWARTET, DEN MARKT FÜR DENTALEN 3D-DRUCK IM NAHEN OSTEN UND AFRIKA ZU DOMINIEREN, UND DER ASIEN-PAZIFIK-RAUM WÄCHST IM PROGNOSEZEITRAUM VON 2022 BIS 2029 MIT DER HÖCHSTEN CAGR

ABBILDUNG 13: Der Anstieg der Häufigkeit von Zahnerkrankungen und Produktinnovationen, die zur Einführung neuer Produkte führen, sind die Antriebskräfte des Marktes für 3D-Dentaldruck im Nahen Osten und Afrika im Prognosezeitraum von 2022 bis 2029

ABBILDUNG 14: DAS SYSTEMSEGMENT WIRD VORAUSSICHTLICH DEN GRÖSSTEN ANTEIL AM MARKT FÜR DENTALEN 3D-DRUCK IM NAHEN OSTEN UND IN AFRIKA IN DEN JAHREN 2022 UND 2029 AUSMACHEN

ABBILDUNG 15: TREIBER, EINSCHRÄNKUNGEN, CHANCEN UND HERAUSFORDERUNGEN DES MARKT FÜR DENTALEN 3D-DRUCK IM NAHEN OSTEN UND IN AFRIKA

ABBILDUNG 16 ABBILDUNG 1: PRÄVALENZ VON KARIES IN BLEIBENDEN ZÄHNEN (IN %), IN DEN USA

ABBILDUNG 17 MARKT FÜR DENTALEN 3D-DRUCK (3D) IM NAHEN OSTEN UND IN AFRIKA: NACH PRODUKT, 2021

ABBILDUNG 18 MARKT FÜR DENTALEN 3D-DRUCK (NAHER OSTEN UND AFRIKA): NACH PRODUKT, 2022–2029 (MILLIONEN USD)

ABBILDUNG 19 MARKT FÜR DENTALEN 3D-DRUCK (3D) IM NAHEN OSTEN UND IN AFRIKA: NACH PRODUKT, CAGR (2022–2029)

ABBILDUNG 20 MARKT FÜR DENTALEN 3D-DRUCK (3D) IM NAHEN OSTEN UND IN AFRIKA: NACH PRODUKT, LEBENSLINIENKURVE

ABBILDUNG 21 MARKT FÜR DENTALEN 3D-DRUCK (3D) IM NAHEN OSTEN UND IN AFRIKA: NACH MATERIAL, 2021

ABBILDUNG 22 MARKT FÜR DENTALEN 3D-DRUCK (NAHER OSTEN UND AFRIKA): NACH MATERIAL, 2022–2029 (MILLIONEN USD)

ABBILDUNG 23 MARKT FÜR DENTALEN 3D-DRUCK (3D) IM NAHEN OSTEN UND IN AFRIKA: NACH MATERIAL, CAGR (2022–2029)

ABBILDUNG 24 MARKT FÜR DENTALEN 3D-DRUCK IM NAHEN OSTEN UND IN AFRIKA: NACH MATERIAL, LEBENSLINIENKURVE

ABBILDUNG 25 MARKT FÜR DENTALEN 3D-DRUCK (3D) IM NAHEN OSTEN UND IN AFRIKA: NACH TECHNOLOGIE, 2021

ABBILDUNG 26 MARKT FÜR DENTALEN 3D-DRUCK (NAHER OSTEN UND AFRIKA): NACH TECHNOLOGIE, 2022–2029 (MILLIONEN USD)

ABBILDUNG 27 MARKT FÜR DENTALEN 3D-DRUCK (3D) IM NAHEN OSTEN UND IN AFRIKA: NACH TECHNOLOGIE, CAGR (2022–2029)

ABBILDUNG 28 MARKT FÜR DENTALEN 3D-DRUCK IM NAHEN OSTEN UND IN AFRIKA: NACH TECHNOLOGIE, LEBENSLINIENKURVE

FIGURE 29 MIDDLE EAST & AFRICA DENTAL 3-DIMENSIONAL (3D) PRINTING MARKET: BY APPLICATION, 2021

FIGURE 30 MIDDLE EAST & AFRICA DENTAL 3-DIMENSIONAL (3D) PRINTING MARKET: BY APPLICATION, 2022-2029 (USD MILLION)

FIGURE 31 MIDDLE EAST & AFRICA DENTAL 3-DIMENSIONAL (3D) PRINTING MARKET: BY APPLICATION, CAGR (2022-2029)

FIGURE 32 MIDDLE EAST & AFRICA DENTAL 3-DIMENSIONAL (3D) PRINTING MARKET: BY APPLICATION, LIFELINE CURVE

FIGURE 33 MIDDLE EAST & AFRICA DENTAL 3-DIMENSIONAL (3D) PRINTING MARKET: BY END USER, 2021

FIGURE 34 MIDDLE EAST & AFRICA DENTAL 3-DIMENSIONAL (3D) PRINTING MARKET: BY END USER, 2022-2029 (USD MILLION)

FIGURE 35 MIDDLE EAST & AFRICA DENTAL 3-DIMENSIONAL (3D) PRINTING MARKET: BY END USER, CAGR (2022-2029)

FIGURE 36 MIDDLE EAST & AFRICA DENTAL 3-DIMENSIONAL (3D) PRINTING MARKET: BY END USER, LIFELINE CURVE

FIGURE 37 MIDDLE EAST & AFRICA DENTAL 3-DIMENSIONAL (3D) PRINTING MARKET: BY DISTRIBUTION CHANNEL, 2021

FIGURE 38 MIDDLE EAST & AFRICA DENTAL 3-DIMENSIONAL (3D) PRINTING MARKET: BY DISTRIBUTION CHANNEL, 2022-2029 (USD MILLION)

FIGURE 39 MIDDLE EAST & AFRICA DENTAL 3-DIMENSIONAL (3D) PRINTING MARKET: BY DISTRIBUTION CHANNEL, CAGR (2022-2029)

FIGURE 40 MIDDLE EAST & AFRICA DENTAL 3-DIMENSIONAL (3D) PRINTING MARKET: BY DISTRIBUTION CHANNEL, LIFELINE CURVE

FIGURE 41 MIDDLE EAST AND AFRICA DENTAL 3-DIMENSIONAL (3D) PRINTING MARKET: SNAPSHOT (2021)

FIGURE 42 MIDDLE EAST AND AFRICA DENTAL 3-DIMENSIONAL (3D) PRINTING MARKET: BY COUNTRY (2021)

FIGURE 43 MIDDLE EAST AND AFRICA DENTAL 3-DIMENSIONAL (3D) PRINTING MARKET: BY COUNTRY (2022 & 2029)

FIGURE 44 MIDDLE EAST AND AFRICA DENTAL 3-DIMENSIONAL (3D) PRINTING MARKET: BY COUNTRY (2021 & 2029)

FIGURE 45 MIDDLE EAST AND AFRICA DENTAL 3-DIMENSIONAL (3D) PRINTING MARKET: BY PRODUCT (2022-2029)

FIGURE 46 MIDDLE EAST & AFRICA DENTAL 3-DIMENSIONAL (3D) PRINTING MARKET: COMPANY SHARE 2021 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.