Middle East And Africa Digital Farming Software Market

Marktgröße in Milliarden USD

CAGR :

%

USD

9.89 Million

USD

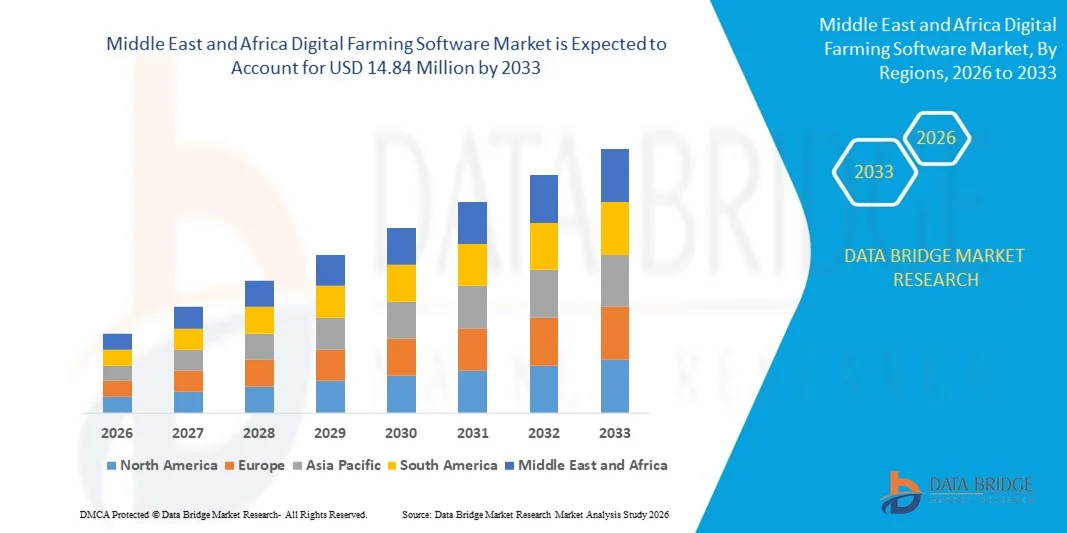

14.84 Million

2025

2033

USD

9.89 Million

USD

14.84 Million

2025

2033

| 2026 –2033 | |

| USD 9.89 Million | |

| USD 14.84 Million | |

| % | |

|

Marktsegmentierung für Software für digitale Landwirtschaft im Nahen Osten und Afrika nach Komponenten (Software und Dienstleistungen), Technologien (Fernerkundung, Lenksysteme, variable Ausbringungstechnik, maschinelles Lernen, drahtlose Konnektivität und Sonstiges) und Anwendungen (Drohnenanalysen, Präzisionslandwirtschaft, Agrarroboter, Tierüberwachung, Gewächshausmanagement, Lieferkettenmanagement, Finanzmanagement und Sonstiges) – Branchentrends und Prognose bis 2033

Wie groß ist der Markt für digitale Landwirtschaftssoftware im Nahen Osten und in Afrika und wie hoch ist seine Wachstumsrate?

- Der Markt für digitale Landwirtschaftssoftware im Nahen Osten und in Afrika hatte im Jahr 2025 einen Wert von 9,89 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 14,84 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,20 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Präzisionslandwirtschaft und intelligenten Anbaumethoden angetrieben, die durch den Bedarf an höherer landwirtschaftlicher Produktivität, optimierter Ressourcennutzung und datengestützten Lösungen zur Bewältigung von Herausforderungen der Ernährungssicherheit bedingt sind.

- Darüber hinaus ermöglicht die zunehmende Integration fortschrittlicher Technologien wie IoT, KI, maschinelles Lernen und Satellitenbilder in landwirtschaftliche Betriebe Echtzeitüberwachung, prädiktive Analysen und Automatisierung und beschleunigt so den Übergang zur digitalen Landwirtschaft.

Was sind die wichtigsten Erkenntnisse zum Markt für digitale Landwirtschaftssoftware?

- Digitale Landwirtschaftssoftware umfasst Werkzeuge und Plattformen, die landwirtschaftliche Daten erfassen, analysieren und visualisieren, um Entscheidungen in den Bereichen Pflanzenbau, Bodenüberwachung, Bewässerung und Ressourcenplanung zu unterstützen. Diese Lösungen verbessern Effizienz, Nachhaltigkeit und Rentabilität in verschiedenen landwirtschaftlichen Bereichen.

- Die Nachfrage nach Software für die digitale Landwirtschaft wird vor allem durch den wachsenden Druck zur Steigerung der Ernteerträge, die zunehmenden Bedenken hinsichtlich der Auswirkungen des Klimawandels und die verstärkte staatliche Unterstützung für Initiativen zur intelligenten Landwirtschaft, insbesondere in Schwellenländern, angetrieben.

- Saudi-Arabien dominierte 2024 den Markt für digitale Landwirtschaftssoftware im Nahen Osten und in Afrika mit dem größten Umsatzanteil von 32,21 %, angetrieben durch die rasche Einführung intelligenter Landwirtschaftslösungen, wachsende Bedenken hinsichtlich der Ernährungssicherheit und starke staatliche Initiativen zur digitalen Landwirtschaft.

- Der Markt für digitale Landwirtschaftssoftware in den VAE verzeichnet mit 9,34 % das schnellste Wachstum, angetrieben durch den zunehmenden Fokus auf Ernährungssicherheit, vertikale Landwirtschaft und technologiegestützte Landwirtschaft.

- Der Softwaresektor dominierte den Markt mit einem Marktanteil von 58,5 % im Jahr 2024. Grund dafür ist der zunehmende Einsatz datengetriebener Plattformen, die wertvolle Erkenntnisse für Anbauplanung, Ertragsschätzung und Ressourcenallokation liefern. Diese Lösungen unterstützen Landwirte bei ihren Entscheidungen durch prädiktive Analysen und die Auswertung historischer Trends und steigern so Produktivität und Rentabilität. Die Nutzung umfassender Farmmanagement-Software nimmt rasant zu, da sie Daten aus verschiedenen Quellen zentralisiert, Abläufe optimiert und die Einhaltung gesetzlicher Vorgaben ermöglicht.

Berichtsumfang und Marktsegmentierung für Software für die digitale Landwirtschaft

|

Attribute |

Wichtige Markteinblicke in die Software für digitale Landwirtschaft |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Naher Osten und Afrika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Was ist der wichtigste Trend auf dem Markt für digitale Landwirtschaftssoftware?

Zunehmende Verbreitung von Präzisionslandwirtschaftslösungen

- Der Markt für digitale Landwirtschaftssoftware wächst rasant, da immer mehr Landwirte Präzisionslandwirtschaftswerkzeuge einsetzen, um die Produktivität ihrer Betriebe, die Ressourceneffizienz und datengestützte Entscheidungen zu verbessern. Landwirte und Agrarunternehmen nutzen Software zur Steuerung von Anbauzyklen, Bewässerung, Schädlingsbekämpfung und Geräteeinsatz und treiben so die Modernisierung des gesamten Sektors voran.

- Beispielsweise haben große Marktteilnehmer wie Trimble und John Deere fortschrittliche digitale Landwirtschaftsplattformen entwickelt, die Sensornetzwerke, GPS-gesteuerte Geräte und Echtzeitanalysen integrieren und es den Anwendern ermöglichen, den Einsatz von Betriebsmitteln und die Erträge in großen und kleinen Betrieben zu optimieren.

- Zu den wichtigsten Innovationen zählen cloudbasierte Lösungen, nahtlos integrierte mobile Anwendungen und die Integration von KI und maschinellem Lernen für die landwirtschaftliche Automatisierung, was zu besseren Kosteneinsparungen, gezielterem Ressourceneinsatz und verbesserten Ergebnissen für verschiedene Nutzpflanzen und Nutztiere führt.

- Der Aufstieg von IoT-fähigen Geräten und Big-Data-Analysen beschleunigt die Entwicklung umfassender Farmmanagementsysteme zusätzlich und ermöglicht es Erzeugern, die Gesundheit von Pflanzen und Böden zu überwachen, Wettervorhersagen zu erstellen und wichtige Aufgaben aus der Ferne zu automatisieren.

- Regierungen unterstützen aktiv die Einführung intelligenter Landwirtschaft durch Subventionen, Investitionen in die digitale Infrastruktur und Partnerschaften mit Technologieanbietern, um die Ernährungssicherheit und Nachhaltigkeit zu verbessern, insbesondere im Nahen Osten und in Afrika sowie in anderen wachstumsstarken Regionen.

- Die zunehmende Notwendigkeit, dem Klimawandel zu begegnen und sich an unvorhersehbare Wettermuster anzupassen, treibt die Nachfrage nach Präzisionstechnologien an, die Abfall und Umweltauswirkungen minimieren. Dadurch wird digitale Landwirtschaftssoftware zu einem zentralen Faktor für Resilienz und Risikominderung entlang der gesamten landwirtschaftlichen Wertschöpfungskette.

Was sind die wichtigsten Triebkräfte des Marktes für digitale Landwirtschaftssoftware?

- Die weltweit steigende Nachfrage nach Lebensmitteln, Bedenken hinsichtlich der Umweltauswirkungen und die sich wandelnden Verbraucherpräferenzen hin zu rückverfolgbaren, nachhaltigen Produkten treiben die Einführung digitaler Landwirtschaftssoftware voran, die den Ressourceneinsatz optimiert und den Einsatz von Chemikalien und Wasser reduziert.

- Führende Unternehmen wie Climate FieldView und Granular (ein Unternehmen von Corteva Agriscience) arbeiten beispielsweise mit fortschrittlichen landwirtschaftlichen Betrieben zusammen, um digitale Lösungen für die Echtzeitüberwachung der Bodengesundheit, die gezielte Bewässerung und die variable Düngung zu implementieren und so Nachhaltigkeitsziele und Compliance-Initiativen direkt zu unterstützen.

- Diese Plattformen ermöglichen datengestützte Transparenz und Verantwortlichkeit und helfen Landwirten, regulatorische Anforderungen zu erfüllen und neue Märkte zu erschließen, beispielsweise für Bio- und Öko-zertifizierte Produkte.

- Die Integration von Nachhaltigkeitskennzahlen, CO₂-Bilanzierung und fortschrittlichem Reporting in digitale Landwirtschaftswerkzeuge ermöglicht es Unternehmen, ihren ökologischen Fußabdruck zu messen und zu reduzieren und gleichzeitig Rentabilität und Ertrag zu erhalten.

- Staatliche Programme und Branchenkoalitionen schreiben nachhaltige Praktiken zunehmend vor oder fördern sie, wodurch digitale Landwirtschaftssoftware zu einem unverzichtbaren Werkzeug für die Einhaltung von Vorschriften, die Risikominderung und die Wettbewerbsfähigkeit auf dem Markt wird.

Welcher Faktor bremst das Wachstum des Marktes für digitale Landwirtschaftssoftware?

- Die hohen Vorlaufkosten für die Einführung umfassender digitaler Landwirtschaftslösungen – einschließlich Hardware (Sensoren, Drohnen), Softwarelizenzen und Mitarbeiterschulungen – stellen insbesondere für kleine und mittlere Landwirtschaftsbetriebe ein erhebliches Hindernis dar.

- Beispielsweise zögern einige Hersteller, fortschrittliche Plattformen von Unternehmen wie Trimble oder John Deere einzuführen, da die Kosten für die Geräteintegration, die Softwareanpassung und die Verwaltung von Technologieaktualisierungen hoch sind.

- Begrenzter Zugang zu Kapital und Unsicherheiten hinsichtlich kurzfristiger Kapitalrenditen können digitale Transformationsprojekte verzögern, insbesondere in Regionen mit niedrigerem durchschnittlichen landwirtschaftlichen Einkommen oder zersplitterten Landbesitzverhältnissen.

- Interoperabilitätsprobleme mit Altsystemen sowie der Bedarf an fortlaufendem technischem Support und Updates erhöhen die Gesamtbetriebskosten und erschweren die Einführung für ressourcenärmere Betriebe.

- Trotz der langfristigen Effizienz- und Nachhaltigkeitsgewinne könnte das Marktwachstum in bestimmten Segmenten gebremst werden, bis kostengünstigere oder skalierbare Lösungen entwickelt und zugängliche Finanzierungsmöglichkeiten flächendeckend verfügbar sind.

Wie ist der Markt für digitale Landwirtschaftssoftware segmentiert?

Der Markt ist nach Komponenten, Technologie und Anwendung segmentiert .

- Nach Komponente

Basierend auf den Komponenten ist der Markt für digitale Landwirtschaftssoftware in Software und Dienstleistungen unterteilt. Das Softwaresegment dominierte 2024 mit einem Marktanteil von 58,5 % den größten Umsatzanteil. Dies ist auf den zunehmenden Einsatz datengetriebener Plattformen zurückzuführen, die umsetzbare Erkenntnisse für die Anbauplanung, Ertragsschätzung und Ressourcenzuweisung liefern. Diese Lösungen unterstützen Landwirte bei der Entscheidungsfindung durch prädiktive Analysen und die Auswertung historischer Trends und steigern so Produktivität und Rentabilität. Die Einführung umfassender Farmmanagement-Software beschleunigt sich aufgrund ihrer Fähigkeit, Daten aus verschiedenen Quellen zu zentralisieren, Abläufe zu optimieren und regulatorische Anforderungen zu erfüllen.

Der Dienstleistungssektor dürfte von 2025 bis 2032 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach Beratung, Integration und Wartung. Da landwirtschaftliche Betriebe die digitale Transformation vorantreiben, wird der Bedarf an maßgeschneiderten Dienstleistungen zur Optimierung des Softwareeinsatzes und zur Gewährleistung nahtloser Konnektivität zwischen verschiedenen Geräten immer wichtiger. Darüber hinaus gewinnen agronomische Beratungsdienste und Echtzeit-Support für Fehlerbehebung und Kalibrierung zunehmend an Bedeutung, insbesondere bei kleinen und mittleren Betrieben mit begrenztem internen Fachwissen.

- Durch Technologie

Technologisch lässt sich der Markt in Fernerkundung, Lenksysteme, variable Ausbringungstechnik, maschinelles Lernen, drahtlose Konnektivität und weitere Segmente unterteilen. Das Segment Fernerkundung erzielte 2024 den größten Umsatzanteil, was auf seine zentrale Rolle bei der Überwachung der Pflanzengesundheit, der Erkennung von Anomalien und der Steuerung des Betriebsmitteleinsatzes mithilfe von Satelliten- oder UAV-Bildern zurückzuführen ist. Die Möglichkeit, große Ackerflächen hochpräzise zu erfassen, macht die Fernerkundung für Großbetriebe, die ressourcenschonend wirtschaften wollen, unverzichtbar. Sie ermöglicht die Früherkennung von Schädlingsbefall, Nährstoffmangel und Wasserstress und unterstützt so rechtzeitige Gegenmaßnahmen.

Maschinelles Lernen wird voraussichtlich von 2025 bis 2032 das schnellste jährliche Wachstum verzeichnen, da sich die Branche hin zu prädiktiver und präskriptiver Analytik entwickelt. Algorithmen des maschinellen Lernens verbessern Ertragsprognosen, automatisieren die Bilderkennung von Pflanzenkrankheiten und optimieren Bewässerungspläne auf Basis von Echtzeit-Sensordaten. Die adaptive Lernfähigkeit verbessert kontinuierlich die Systemgenauigkeit und ermöglicht hochgradig personalisierte Empfehlungen. Mit zunehmenden Datenmengen entwickelt sich maschinelles Lernen zum Eckpfeiler autonomer, intelligenter Landwirtschaftsökosysteme.

- Durch Bewerbung

Basierend auf den Anwendungsbereichen ist der Markt in Drohnenanalysen, Präzisionslandwirtschaft, Agrarroboter, Tierüberwachung, Gewächshausmanagement, Lieferkettenmanagement, Finanzmanagement und weitere Segmente unterteilt. Das Segment Präzisionslandwirtschaft führte 2024 den Marktanteil an, da es durch variable Betriebsmittelapplikation, GPS-gestützte Steuerung und automatisierte Maschinen die Feldbewirtschaftung optimiert. Landwirte setzen zunehmend auf Präzisionslandwirtschaftssoftware, um Erträge zu steigern und gleichzeitig Kosten zu senken. Unterstützt wird dies durch detaillierte Geodatenanalysen und historische Ertragskarten. Dieses Segment dominiert weiterhin aufgrund seiner breiten Anwendbarkeit im Reihenkulturanbau, im Dauerkulturanbau und im Gartenbau.

Die Drohnenanalyse dürfte von 2025 bis 2032 das schnellste Wachstum verzeichnen, angetrieben durch den zunehmenden Einsatz von UAVs für Luftaufklärung, Kartierung und Echtzeitüberwachung. Drohnenaufnahmen liefern hochauflösende Einblicke in Pflanzengesundheit, Schädlingsbefall und Bewässerungsabdeckung und ermöglichen so schnelle und datengestützte Entscheidungen. In Kombination mit KI-gestützter Analyse transformieren Drohnenanalyseplattformen Feldbeurteilungen von manuellen Inspektionen hin zu automatisierten, skalierbaren Analysetools und verbessern dadurch die operative Agilität und Effizienz deutlich.

Welche Region hält den größten Anteil am Markt für digitale Landwirtschaftssoftware?

- Saudi-Arabien dominierte 2024 den Markt für digitale Landwirtschaftssoftware im Nahen Osten und in Afrika mit dem größten Umsatzanteil von 32,21 %, angetrieben durch die rasche Einführung intelligenter Landwirtschaftslösungen, wachsende Bedenken hinsichtlich der Ernährungssicherheit und starke staatliche Initiativen zur digitalen Landwirtschaft.

- Der zunehmende Einsatz von Präzisionslandwirtschaftsinstrumenten, Fernerkundungstechnologien und landwirtschaftlichen Managementplattformen in großen kommerziellen Betrieben und Projekten der kontrollierten Umweltlandwirtschaft unterstützt das Marktwachstum.

- Starke öffentlich-private Investitionen, expandierende Agrartechnologie-Ökosysteme und die Integration von KI, IoT und Cloud-basierten Plattformen positionieren Saudi-Arabien als den innovationsgetriebensten Markt für digitale Landwirtschaftssoftware in der MEA-Region.

Einblick in den Markt für digitale Landwirtschaftssoftware in den VAE

Der Markt für digitale Landwirtschaftssoftware in den VAE verzeichnet mit 9,34 % das schnellste Wachstum. Treiber dieser Entwicklung sind der zunehmende Fokus auf Ernährungssicherheit, vertikale Landwirtschaft und technologiegestützte Agrarwirtschaft. Die Nutzung von Farmmanagement-Plattformen, Drohnenanalysen und IoT-basierten Überwachungssystemen optimiert Erträge und Ressourceneffizienz. Staatlich geförderte Innovationsprogramme, Pilotprojekte für intelligente Landwirtschaft und Kooperationen zwischen Agrartechnologieunternehmen und Forschungseinrichtungen positionieren die VAE als Wachstumsmarkt im Bereich digitaler Landwirtschaftssoftware in der MEA-Region.

Einblick in den südafrikanischen Markt für digitale Landwirtschaftssoftware

Der südafrikanische Markt für digitale Landwirtschaftssoftware wächst stetig. Unterstützt wird dieses Wachstum durch große Agrarbetriebe, zunehmende Mechanisierung und die steigende Nachfrage nach datengestützten Agrarlösungen. Der vermehrte Einsatz von Präzisionslandwirtschaft, Systemen zur Tierüberwachung und cloudbasierter Betriebsmanagementsoftware treibt die Marktakzeptanz voran. Förderliche Regierungsinitiativen, der Ausbau der digitalen Infrastruktur und die Zusammenarbeit zwischen Agrarunternehmen und Technologieanbietern stärken Südafrikas Rolle als wichtiger Akteur im MEA-Markt für digitale Landwirtschaftssoftware.

Welche sind die führenden Unternehmen auf dem Markt für digitale Landwirtschaftssoftware?

Die Branche für digitale Landwirtschaftssoftware wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Bayer AG (Deutschland)

- CropX Inc. (USA)

- NETAFIM (eine Tochtergesellschaft von Orbia) (Israel)

- PrecisionHawk, Inc. (USA)

- eAgroop, Lda (Portugal)

- EZ Lab srl (Italien)

- Ag Leader Technology (USA)

- Accenture (Irland)

- Infosys Limited (Indien)

- FarmFacts GmbH (Deutschland)

- Yara (Norwegen)

- Luda.Farm AB (Schweden)

- Granular, Inc. (eine Tochtergesellschaft von Corteva) (USA)

- Trimble Inc. (USA)

- Farmer's Business Network, Inc. (USA)

- DJI (China)

- Pix4D SA (Schweiz)

- Agremo (Kroatien)

- Farmers Edge Inc. (Kanada)

- BASF (Deutschland)

- Raven Industries, Inc. (USA)

- AGCO Corporation (USA)

- Gamaya (Schweiz)

- DRAGONFLY IT (Kanada)

- BayWa AG (Deutschland)

- Syngenta (Schweiz)

- Hexagon Agriculture (eine Tochtergesellschaft von HEXAGON) (USA)

- Field Margin Ltd. (UK)

- AeroVironment, Inc. (USA)

- Deere & Company (USA)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für Center Stack Displays?

- Im März 2024 erwarb TELUS Agriculture & Consumer Goods, ein kanadischer Anbieter von Software für die digitale Landwirtschaft, das britische Unternehmen Proagrica. Ziel der Übernahme war es, die Marktposition von TELUS Agriculture durch den Ausbau der agronomischen Expertise und die Erweiterung der Plattformfunktionen zu stärken. Die Akquisition soll die Wettbewerbsfähigkeit von TELUS Agriculture steigern, indem sie die Digitalisierung der Kunden vorantreibt, die Datenkonnektivität verbessert und tiefere Einblicke ermöglicht. Dadurch soll die Rolle des Unternehmens auf dem globalen Markt für Software für die digitale Landwirtschaft gefestigt werden.

- Im Juni 2022 brachte das US-amerikanische Agrartechnologieunternehmen Cropin die Cropin Cloud auf den Markt – die erste speziell für die Landwirtschaft entwickelte Branchen-Cloud. Mit dieser Lösung setzte Cropin einen neuen Standard für KI-gestützte Agraranalysen und revolutionierte damit den Markt. Die Plattform verbessert die Skalierbarkeit und Effizienz der digitalen Landwirtschaft durch sichere, datenreiche Lösungen für Agrarunternehmen und Behörden und festigt Cropins Position als führender Innovator im Bereich digitaler Landwirtschaftssoftware.

- Im September 2020 führte Raven Industries, Inc. Raven Autonomy ein, um die Abläufe im Ökosystem der Präzisionslandwirtschaft mithilfe von VSN-vernetzter Technologie zu optimieren und Landwirten so zu helfen, ihr Produktportfolio zu erweitern. Durch die Produkteinführung konnte das Unternehmen sein Geschäftsportfolio stärken und höhere Umsätze erzielen.

- Im Januar 2020 gab CropX Inc. die Übernahme von CropMetrics bekannt, einem Anbieter cloudbasierter Präzisionsbewässerungslösungen. Durch die Zusammenführung der Angebote von CropX und CropMetrics erhalten Kunden Zugriff auf eine Kombination aus Bodendaten, Analysen für das Betriebsmanagement und Entscheidungshilfen. Dies hat dem Unternehmen geholfen, sein Angebot und seine Marktpräsenz zu stärken.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.