Middle East And Africa Digital Lending Platform Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.06 Billion

USD

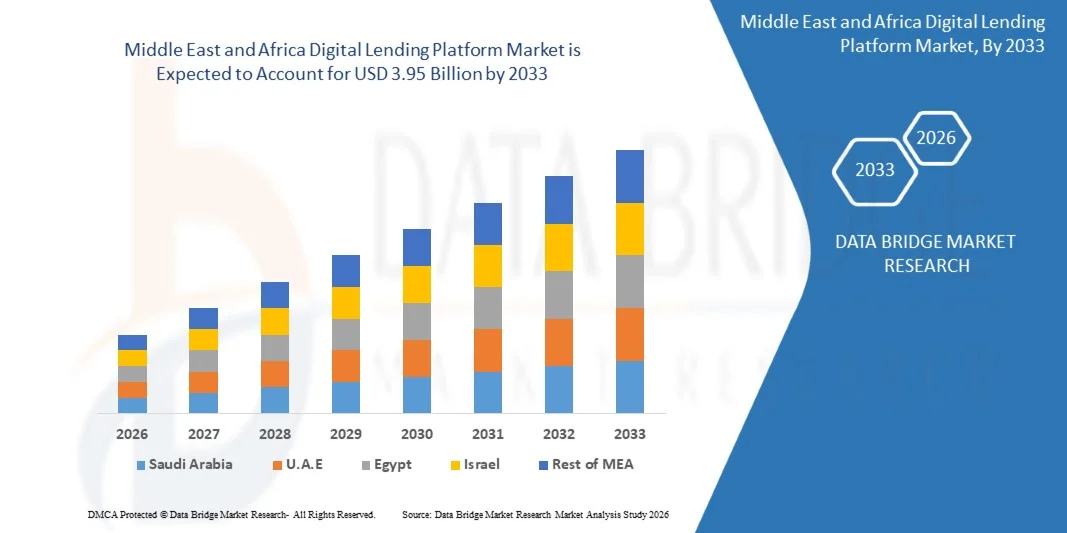

3.95 Billion

2025

2033

USD

1.06 Billion

USD

3.95 Billion

2025

2033

| 2026 –2033 | |

| USD 1.06 Billion | |

| USD 3.95 Billion | |

| % | |

|

Middle East and Africa Digital Lending Platform Market Segmentation, By Component (Lösungen und Services), Deployment Model (On Premises, Cloud), Loan Amount Size (Less than USD 7,000, USD 7,001 bis USD 20.000, und mehr als USD 20,001), Subscription Type (Free and Paid), Loan Type (Automotive Loan, KMU Finance Loan, Credit Loan, Home Loan, Consumer Trends)

Digital Lending Platform Market Überblick

Nach der Data Bridge Market Research Analyse wurde der Markt für digitale Darlehensplattformen auf1,06 Milliarden USD in 2025und wird zu erreichen3,95 Milliarden USD bis 2033, in einemCAGR von 17.90% von 2026 bis 2033. Der Markt erlebt ein robustes Wachstum, das durch die zunehmende Digitalisierung der Finanzdienstleistungen, die steigende Nachfrage nach schnellerer und papierloser Kreditverarbeitung und kontinuierliche Weiterentwicklungen in der künstlichen Intelligenz, beim maschinellen Lernen und bei Cloud-basierten Kreditvergabetechnologien verursacht wird. Finanzinstitute, Fintech-Unternehmen und nicht-banking-finanzielle Unternehmen (NBFCs) übernehmen zunehmend digitale Darlehensplattformen, um Kreditherkunft, Kreditbewertung, Underwriting, Auszahlung und Kreditservice zu automatisieren, schnellere Genehmigungen, verbesserte operative Effizienz und verbesserte Kundenerfahrung zu ermöglichen. Die zunehmende Nutzung alternativer Datenquellen, AI-powered credit scoring, electronic Know Your Customer (e-KYC) und die digitale Identitätsprüfung verbessern die Kreditgenauigkeit bei der Ausweitung der finanziellen Integration.

Das zunehmende Eindringen von Smartphones, Internet-Konnektivität und digitalen Zahlungs-Ökosystemen, verbunden mit wachsender Verbraucherpräferenz für Remote- und kontaktlose Finanzdienstleistungen, ermutigt Banken, Kreditgewerkschaften, Fintech-Anbieter und Darlehenseinrichtungen, in fortgeschrittene digitale Finanzierungsplattformen zu investieren. KI-getriebene Risikobewertungstools, automatisierte Entscheidungsmotoren, offene Bankenintegration und Embedded-Finance-Lösungen ersetzen zunehmend traditionelle manuelle Kreditvergabeprozesse, indem sie eine Echtzeit-Auswertung, personalisierte Kreditangebote, Betrugserkennung, regulatorische Compliance und nahtlose Kreditverwaltung ermöglichen. Darüber hinaus beschleunigt die Integration von Cloud Computing, Application Programmier Interfaces (APIs), Blockchain-Technologie und Datenanalysen die Einführung von digitalen Kreditplattformlösungen auf den entwickelten und aufstrebenden Märkten weiter.

Marktgröße und Prognose

- Marktwert (2025): USD 1,06 Milliarden

- Voraussichtlicher Marktwert (2033): USD 3.95 Milliarden

- Prognose CAGR (2026–2033): 17.90%

- Leitregion 2025: K

- Schnellste Anbauregion: Deutschland

Trends und Einblicke

- Saudi-Arabien dominierte den Markt für digitale Kreditvergaben im Nahen Osten und Afrika mit einem geschätzten Umsatzanteil von 31,4% im Jahr 2025, der von der rasanten Fintech-Ökosystementwicklung des Landes, der zunehmenden digitalen Bankendurchdringung, der weit verbreiteten Einführung von Online-Darlehensplattformen von Verbrauchern und KMU, unterstützenden staatlichen Initiativen unter Saudi Vision 2030 und der Präsenz führender Banken und Fintech-Unternehmen, die in AI-Lösungen investieren. Die wachsende geldlose Wirtschaft des Landes, die starke regulatorische Unterstützung der Saudi-Zentralbank (SAMA) und die steigende Nachfrage nach sofortiger digitaler Kredite stärken weiterhin ihre Führung im Markt für digitale Kredite im Nahen Osten und Afrika.

- Das bezahlte Segment dominierte den Markt mit einem geschätzten8% Anteil 2025aufgrund der steigenden Nachfrage nach unternehmenseigenen Finanzierungsplattformen, die fortschrittliche Automatisierungs-, AI-getriebene Kreditbewertungs-, Betrugserkennungs-, Compliance-, Kreditservice- und Kundenbeziehungsmanagementfähigkeiten bieten.

- Die U.A.E. wird erwartet, dass das schnellste Wachstum auf dem Markt für digitale Kreditvergaben im Nahen Osten und Afrika zu beobachten ist und eine geschätzte CAGR von 19,4% während 2026–2033 registriert wird, die durch eine schnelle digitale Transformation im Finanzsektor unterstützt wird, die Annahme von Embedded-Finanz- und Open-Fin-Investitionen, wachsende Nachfrage nach digitalen Verbraucher- und KMU-Darlehenslösungen und günstige Regierungsinitiativen zur Förderung von Finanzinnovation. Die zunehmende Implementierung von Cloud-basierten Finanzierungsplattformen, AI-powered Underwriting, digitale Identitätsprüfung und API-getriebenen Finanzdienstleistungen beschleunigt das Marktwachstum in den USA weiter.

- Das Segment P2P (Peer-to-Peer)-Lender wird mit dem schnellsten CAGR von3% von 2026 bis 2033, angetrieben durch die wachsende Popularität von alternativen Darlehensmodellen, die Kreditnehmer direkt mit einzelnen und institutionellen Investoren über digitale Plattformen verbinden.

- Das Segment KMU-Finanzkredit wird voraussichtlich die schnellste CAGR registrieren1 % von 2026 bis 2033, getrieben durch steigende Nachfrage nach digitalem Arbeitskapital, Unternehmenserweiterungsfinanzierung, Gerätekäufe und Cashflow-Management bei kleinen und mittleren Unternehmen.

Report Scope und Digital Lending Platform Market Segment

|

Attribute |

Digital Lending Platform Key Market Insights |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Naher Osten und Afrika

|

|

Key Market Players |

|

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Trends im Markt für Digital Lending Platform

Trend:Schnelles Wachstum von Open Finance und AI-Powered Digital Lending im Nahen Osten & Afrika

Banken, Fintech-Unternehmen und nicht-bankierende Finanzinstitute im Nahen Osten und Afrika übernehmen zunehmend künstliche Intelligenz (KI), maschinelles Lernen, Cloud Computing und offene Finanztechnologien, um Kreditgeschäfte zu modernisieren und die finanzielle Integration zu verbessern. KI-gestützte digitale Kredit-Plattformen ermöglichen automatisierte Kreditnehmer an Bord, digitale Identitätsprüfung, alternative Kredit-Scoring, Betrugserkennung und Echtzeit-Darlehen unterschreiben, so dass Kreditgeber schnellere und genauere Kreditentscheidungen liefern können. Die Regierungen in der ganzen Region führen auch fintech-freundliche Regelungen, digitale Banklizenzen und offene Finanzrahmen ein, um Innovation zu fördern und gleichzeitig den Zugang zu Krediten für Verbraucher und KMU zu erweitern. Darüber hinaus werden Embedded-Darlehen-Lösungen in digitale Banking-Anwendungen, E-Commerce-Plattformen und Zahlungsökosysteme integriert und ermöglichen einen nahtlosen Zugang zur Finanzierung. Zum Beispiel hat die Zentralbank der Vereinigten Arabischen Emirate im November 2023 ihre Open Finance-Verordnung eingeführt, einen regulatorischen Rahmen für offene Finanzdienstleistungen geschaffen und einen sicheren Datenaustausch zur Unterstützung innovativer Finanzprodukte, einschließlich digitaler Finanzierungslösungen, ermöglicht. Diese Initiative stellt einen wichtigen Schritt in Richtung einer beschleunigten KI-verbindlichen Finanzierung und eingebetteten Finanzierungen in der gesamten Region dar.

Digital Lending Platform Market Dynamics

Schlüsselmarkttreiber:Ausbau des Fintech-Ökosystems und der staatlichen digitalen Finanztransformation

Die zunehmende Übernahme digitaler Banking-, AI-powered-Credit-Bewertung und regierungsgeführter Fintech-Initiativen ist ein wichtiger Treiber des Marktes für digitale Kredite im Nahen Osten und Afrika. Finanzinstitute ersetzen zunehmend manuelle Kreditprozesse durch automatisierte Kredit-Herkunftsplattformen, die digitale Onboarding-, Echtzeit-Guthabenbewertung, Betrugsprävention und sofortige Kreditzulassungen liefern können. Die zunehmende Smartphonedurchdringung, die steigende Nachfrage nach KMU-Finanzierung und der Ausbau von digitalen Zahlungsökosystemen unterstützen das Marktwachstum weiter. Die Regierungen in der ganzen Region führen auch regulatorische Sandkästen, Fintech-Lizenzrahmen und offene Finanzierungsinitiativen ein, um Innovation zu fördern und die finanzielle Integration zu verbessern. Zum Beispiel kündigte die Saudi-Zentralbank (SAMA) im April 2024 die Lizenzierung zusätzlicher Finanztechnologieunternehmen an, um digitale Finanzdienstleistungen zu erweitern und das Fintech-Ökosystem des Königreichs unter Saudi Vision 2030 zu stärken und die Annahme digitaler Finanzierungsplattformen zu unterstützen.

Schlüsselrückhaltesystem:Cybersicherheitsrisiken, Datenschutzanforderungen und finanzpolitische Regelungen

Eine große Herausforderung an den Markt für digitale Kreditvergaben im Nahen Osten und Afrika stellt eine robuste Cybersicherheit, Datenschutz und die Einhaltung der sich entwickelnden Finanzvorschriften sicher. Digitale Kreditplattformen verarbeiten sensible Kundenidentitätsinformationen, Finanzdaten und Transaktionsdaten, wodurch sie attraktive Ziele für Cyberangriffe und Betrug. Finanzinstitute müssen kontinuierlich in Identitätsprüfung, Betrugspräventionstechnologien, Verschlüsselung und KI-Governance investieren, um das Vertrauen der Kunden und die Einhaltung der Vorschriften zu erhalten. Darüber hinaus erhöhen unterschiedliche regulatorische Rahmenbedingungen in verschiedenen Ländern die Komplexität der Umsetzung für regionale Kreditplattformanbieter. So veröffentlichte die Saudi Data and Artificial Intelligence Authority (SDAIA) im September 2023 aktualisierte Datenschutzgesetze (PDPL) zur Umsetzung von Vorschriften, zur Stärkung der Datenschutzanforderungen, die digitale Finanzdienstleister betreffen, einschließlich digitaler Finanzierungsplattformen.

Hauptmarktchance:Erweiterung von Embedded Finance und KMU Digital Lending Solutions

Die rasante Expansion von Embedded-Finanzen, Digital-Banking und KMU-Finanzierung bietet eine bedeutende langfristige Chance für den Markt für digitale Kredite im Nahen Osten und Afrika. Banken, Fintech-Firmen, Zahlungsanbieter und digitale Marktplätze vereinen zunehmend Kreditdienstleistungen in ihre digitalen Ökosysteme, so dass Verbraucher und Unternehmen Zugang zur Finanzierung ohne Besuch traditioneller Bankfilialen haben. KI-gestützte Underwriting-, alternative Kredit-Scoring- und Cloud-basierte Kreditplattformen ermöglichen es Kreditgebern, den Kreditzugang zu erweitern und gleichzeitig die operative Effizienz zu verbessern. So erweiterte Mastercard im Februar 2024 seine KMU-orientierten digitalen Finanzlösungen im Nahen Osten und Afrika durch Partnerschaften mit regionalen Finanzinstituten, Unterstützung schneller digitaler Kredite, eingebetteter Finanzen und datengetriebener Kreditentscheidungen für kleine Unternehmen.

Digital Lending Platform Market Scope

Der Markt für die digitale Kreditvergabe wird auf der Grundlage von Komponenten, Bereitstellungsmodell, Kreditbetragsgröße, Abonnementtyp, Kredittyp und vertikal segmentiert.

- Von der Komponente

Der globale Markt für digitale Kreditvergabe wird auf Basis der Komponente zu Lösungen und Dienstleistungen segmentiert. Das Segment der Lösungen dominierte den Markt mit einem geschätzten Anteil von 69,3 % im Jahr 2025 aufgrund der zunehmenden Einführung von End-to-End-Digital-Darlehen-Software von Banken, Fintech-Unternehmen, nicht-banking-Finanzunternehmen (NBFCs) und Kreditgewerkschaften. Diese Plattformen automatisieren die Herkunft von Krediten, den Kreditnehmer an Bord, die Identitätsprüfung, das Kredit-Scoring, das Underwriting, das Dokumentenmanagement und die Kredit-Servicing durch eine einzige integrierte Plattform. Der globale Markt für digitale Kreditvergabe erlebt eine starke Nachfrage nach KI-gesteuerten Entscheidungsmotoren, die schnellere Kreditzusagen ermöglichen und gleichzeitig die betriebliche Effizienz verbessern und die Prozesskosten senken. Finanzinstitute integrieren zunehmend Cloud Computing, offene Banken-APIs, maschinelles Lernen und Betrugserkennungsfunktionen in Finanzierungsplattformen, um die Kundenerfahrung zu verbessern. Die wachsende Nachfrage nach sofortigen digitalen Krediten und eingebetteten Finanzen unterstützt die Adoption weiter. Die Expansion von mobilen Bank- und digitalen Finanzdienstleistungen verstärkt weiterhin die Dominanz von Softwarelösungen. Kontinuierliche Innovation in der vorausschauenden Analytik und automatisierten Risikobewertung verbessert die Kreditgenauigkeit. Die zunehmende Investition in die digitale Transformation durch Finanzinstitute wird erwartet, dass die Führung des Lösungssegments während des gesamten Prognosezeitraums erhalten bleibt.

Das Dienstleistungssegment wird von 2026 bis 2033 mit dem schnellsten CAGR von 19,2 % bezeugt, das von zunehmender Nachfrage nach Beratung, Implementierung, Cloud-Migration, Anpassung, Integration, Managed Services und Plattformwartung angetrieben wird. Finanzinstitute benötigen spezialisierte Expertise, um digitale Kreditplattformen mit bestehenden Kernbanksystemen und Drittanbieter-Finanzanwendungen zu integrieren. Der globale Markt für digitale Kreditvergabe erlebt eine steigende Nachfrage nach KI-Modelloptimierung, Cyber-Sicherheitsberatung, regulatorische Compliance und offenen Banken-Implementierungsdienstleistungen. Die zunehmende Übernahme von regionalen Banken und Fintech-Startups beschleunigt die Nachfrage nach professionellen Support-Services. Kontinuierliche Software-Upgrades und regulatorische Änderungen erhöhen die Serviceanforderungen. Finanzinstitute sind zunehmend Outsourcing-Plattform-Management, um die Effizienz zu verbessern und die operative Komplexität zu reduzieren. Die Ausweitung der Cloud-Adoption unterstützt auch das Wachstum von Managed Services. Diese Faktoren sollen das Dienstleistungssegment während des gesamten Prognosezeitraums beschleunigen.

- Durch Einsatzmodell

Auf Basis des Bereitstellungsmodells wird der globale Digital-Darlehen-Plattform-Markt in Räumlichkeiten und Cloud unterteilt. Das Cloud-Segment dominierte den Markt mit einem geschätzten Anteil von 64,8% im Jahr 2025 aufgrund seiner Skalierbarkeit, niedrigeren Infrastrukturkosten, schnellerer Bereitstellung und nahtloser Integration mit digitalen Bankökosystemen. Finanzinstitute bevorzugen zunehmend Cloud-basierte Kreditplattformen, da sie die Bonitätsbeurteilung, die Fernzugriffsmöglichkeit, automatische Software-Updates und die Möglichkeiten zur Wiederherstellung der Katastrophen unterstützen. Der globale Digital-Darlehen-Plattform-Markt profitiert weiterhin von einer schnellen Migration in Richtung Software-as-a-Service (SaaS)-Darlehen. Cloud-Bereitstellung ermöglicht Unternehmen, neue digitale Kredite schnell zu starten und gleichzeitig regulatorische Compliance und operative Flexibilität zu gewährleisten. Die zunehmende Übernahme von AI-powered Underwriting, offenen Banking-APIs und Embedded Finance-Lösungen verstärkt die Cloud-Bereitstellung weiter. Banken und Fintech-Unternehmen nutzen Cloud-Infrastruktur, um hohe Kreditvolumen zu verarbeiten und gleichzeitig die Systemsicherheit zu gewährleisten. Die zunehmende Investition durch Cloud-Anbieter unterstützt Plattforminnovation. Diese Faktoren verstärken weiterhin die Dominanz des Cloud-Segments.

Das Geschäftsfeld auf dem Gelände wird voraussichtlich die schnellste Übernahme von Organisationen beobachten, die eine strenge Datenkontrolle in bestimmten regulierten Umgebungen erfordern und eine CAGR von 16,8% von 2026 bis 2033 registriert. Große Finanzinstitute, die hochsensible Kundeninformationen behandeln, investieren weiterhin in die Infrastruktur des Betriebs, um eine größere Kontrolle über die Datensicherheit und die Einhaltung der Vorschriften zu gewährleisten. Der globale Markt für digitale Kreditvergabe wird weiterhin von Organisationen, die unter strengen internen Governance-Politiken tätig sind, gefordert. Finanzinstitute bevorzugen kundenspezifische Bereitstellungen für komplexe Finanzierungs-Workflows und Legacy-Systemintegration. Kontinuierliche Investitionen in Cybersicherheit und hybride IT-Infrastruktur unterstützen die Markterweiterung. Erweiterte Verschlüsselungstechnologien und sichere interne Netzwerke verbessern die Adoption. Organisationen, die maßgeschneiderte Kredit-Umgebungen erfordern, investieren weiterhin in Räumlichkeiten Lösungen. Diese Faktoren werden voraussichtlich während des Prognosezeitraums ein stetiges Wachstum unterstützen.

- Durch Darlehensbetrag

Auf der Grundlage der Kreditsummengröße wird der globale Markt für digitale Kredite in weniger als USD 7.000, USD 7.001 bis USD 20.000 und mehr als USD 20.001 segmentiert. Das Segment USD 7,001 bis USD 20.000 dominierte den Markt mit einem geschätzten Anteil von 43,9% im Jahr 2025 aufgrund einer starken Nachfrage nach persönlichen Krediten, Bildungsfinanzierung, medizinischen Aufwendungen, kleinen Unternehmensfinanzierungen und Schuldenkonsolidierung. Diese Darlehenskategorie stellt einen Ausgleich zwischen der Erschwinglichkeit von Darlehensnehmern und dem ausführbaren Kreditrisiko für Finanzinstitute dar. Der globale Markt für digitale Kreditvergabe profitiert weiterhin von steigenden digitalen Kredit-Anwendungen in diesem Bereich, da die Genehmigungsverfahren hochautomatisiert sind. KI-basierte Kredit-Scoring und alternative Datenanalysen haben die Finanzierungseffizienz für mittelgroße Kredite deutlich verbessert. Banken und Fintech Kreditgeber erweitern flexible Rückzahlungsoptionen, um Kreditnehmer anzuziehen. Die zunehmende digitale Bankannahme und mobile Kredite unterstützen das Marktwachstum weiter. Die zunehmende Nachfrage der geselligen Fachleute und KMU verstärkt dieses Segment weiter. Diese Faktoren werden voraussichtlich ihre beherrschende Stellung während des gesamten Prognosezeitraums beibehalten.

Das über USD 20,001-Segment soll die schnellste CAGR von 18,6% von 2026 bis 2033 registrieren, die von steigenden digitalen Hauskrediten, Business Expansionsfinanzierungen, kommerziellen Krediten und hochwertigen Verbraucherfinanzierungen angetrieben wird. Finanzinstitute nutzen zunehmend AI-getriebene Underwriting-Modelle, um die Zulassung von höherwertigen Krediten zu beschleunigen und gleichzeitig das Risikomanagement zu verbessern. Der globale Markt für digitale Kreditvergabe erlebt eine zunehmende Übernahme der automatisierten Einkommensverifikation, der digitalen Dokumentenverarbeitung und der prädiktiven Kreditbewertung für große Kreditbeträge. Die Erweiterung der Hypothekendigitalisierung und der KMU-Finanzierungsprogramme unterstützen die Nachfrage. Das zunehmende Vertrauen in digitale Kredittechnologien ist es, die Kreditnehmer zu ermutigen, größere Kredite durch Online-Plattformen zu suchen. Finanzinstitute investieren weiterhin in fortgeschrittene Risikobewertungsfunktionen, um die Kreditgenauigkeit zu verbessern. Diese Entwicklungen dürften das Wachstum innerhalb des höheren Kreditwertsegments während des Prognosezeitraums deutlich beschleunigen.

- Nach Abonnententyp

Auf Basis des Abonnementstyps wird der globale Markt für digitale Kredite in freier und bezahlter Form segmentiert. Das bezahlte Segment dominierte den Markt mit einem geschätzten74,8% Anteil 2025aufgrund der steigenden Nachfrage nach unternehmenseigenen Finanzierungsplattformen, die fortschrittliche Automatisierungs-, AI-getriebene Kreditbewertungs-, Betrugserkennungs-, Compliance-, Kreditservice- und Kundenbeziehungsmanagementfähigkeiten bieten. Finanzinstitute, Banken, NBFCs und Fintech-Unternehmen bevorzugen zunehmend kostenpflichtige Plattformen, da sie verbesserte Sicherheit, engagierte technische Unterstützung, regelmäßige Software-Upgrades und nahtlose Integration mit Kernbanksystemen bieten. Der globale Markt für digitale Kreditvergabe zeigt weiterhin starke Investitionen in abonnierte Software-as-a-Service (SaaS), die die operative Effizienz verbessern und die manuelle Verarbeitung reduzieren. Bezahlte Plattformen bieten auch anpassbare Workflows, Analytik Dashboards, API-Konnektivität und Cloud-Skalierbarkeit, die hohe Kreditvolumen unterstützen. Zunehmende regulatorische Anforderungen und Cybersicherheitsbedenken sind ermutigende Organisationen, Premium-Abo-Modelle zu übernehmen. Kontinuierliche Innovation in KI, maschinelles Lernen und vorausschauende Analytik stärkt die Führung des bezahlten Segments weiter. Diese Vorteile werden erwartet, dass ihre beherrschende Stellung während des gesamten Prognosezeitraums erhalten bleibt.

Das freie Segment wird mit dem schnellsten CAGR von17,5% von 2026 bis 2033, getrieben durch die zunehmende Einführung von Einstiegsplattformen für digitale Kredite unter Start-ups, Mikrofinanzinstitutionen und kleinen Fintech-Unternehmen. Organisationen mit begrenzten Technologiebudgets nutzen kostenlose Plattformen, um Kredit-Herkunft, Darlehensverwaltung und Dokumentenverarbeitung vor dem Übergang zu Premium-Lösungen zu digitalisieren. Der globale Markt für digitale Kreditvergabe profitiert von der Verfügbarkeit von Open-Source-Technologien und Freemium-Software-Modellen, die die Zugangsbarrieren für neue Marktteilnehmer senken. Die zunehmende Cloud-Adoption und digitale Finanzinklusionsinitiativen unterstützen das Marktwachstum weiter. Viele Plattformanbieter stellen kostenlose Versionen mit eingeschränkter Funktionalität ein, um neue Kunden anzuziehen und ihre Nutzerbasis zu erweitern. Die steigende Nachfrage aus Schwellenländern und kleinen Finanzierungsinstitutionen wird voraussichtlich im gesamten Prognosezeitraum erhebliche Wachstumschancen für das freie Segment schaffen.

- Nach Kredittyp

Auf der Grundlage des Kredittyps wird der globale Markt für digitale Kredite in Automobilkredite, KMU-Finanzkredite, persönliche Kredite, Heimkredite, Verbraucher dauerhaft und andere segmentiert. Das persönliche Darlehenssegment dominierte den Markt mit einer geschätzten34,7% Anteil 2025aufgrund der steigenden Nachfrage der Verbraucher nach einer schnellen, ungesicherten Finanzierung durch volldigitale Finanzierungsplattformen. Banken, Fintech-Unternehmen und NBFCs nutzen zunehmend AI-powered Credit Assessment, digitale Identitätsprüfung und automatisiertes Underwriting, um sofortige persönliche Kreditzusagen zu liefern. Der globale Markt für digitale Kreditvergabe profitiert weiterhin von der steigenden Nachfrage nach Krediten, die Bildung, Gesundheitsversorgung, Reisen, Haussanierung und Schuldenkonsolidierung unterstützen. Mobile Banking-Anwendungen und Embedded Finance-Lösungen haben den Anleiheprozess erheblich vereinfacht, so dass Verbraucher jederzeit und von jedem Standort für Kredite bewerben können. Finanzinstitute nutzen auch alternative Kredit-Scoring-Modelle, um die Kreditvergänglichkeit für unterhaltsberechtigte Bevölkerungen zu verbessern. Kontinuierliche Verbesserungen bei der digitalen Kundenan Bordierung und der automatisierten Dokumentenverifikation unterstützen die Markterweiterung. Diese Faktoren stärken weiterhin die Führung des persönlichen Kreditsegments.

Das Segment KMU-Finanzkredit wird voraussichtlich die schnellste CAGR registrieren2026 bis 2033, getrieben durch steigende Nachfrage nach digitalem Arbeitskapital, Unternehmenserweiterungsfinanzierung, Gerätekäufe und Cashflow-Management bei kleinen und mittleren Unternehmen. Der globale Markt für digitale Kreditvergabe erlebt die zunehmende Übernahme von KI-getriebenen Kreditlösungen, die die Bonität des Unternehmens anhand von Echtzeit-Finanz- und Transaktionsdaten bewerten können. Offene Bankentechnologien, eingebettete Finanzen und Cloud-basierte Finanzierungsplattformen verbessern den Zugang zu Finanzierungen für KMU, die traditionell Kreditbarrieren haben. Regierungen in mehreren Ländern fördern auch Initiativen zur digitalen Finanzinklusion, um die Kreditvergänglichkeit für kleine Unternehmen zu verbessern. Die zunehmenden Partnerschaften zwischen Banken und Fintech-Unternehmen beschleunigen die Innovation im KMU-Darlehen. Diese Entwicklungen dürften das Wachstum im Segment KMU-Finanzkredit während des gesamten Prognosezeitraums deutlich steigern.

- Von Vertical

Auf der Grundlage der vertikalen, wird der globale digitale Kredit-Plattform-Markt in Banken, Finanzdienstleistungen, Versicherungen, P2P (Peer-to-Peer) Kreditgeber, Kreditgewerkschaften und Spar- und Darlehensvereinigungen segmentiert. Das Bankensegment dominierte den Markt mit einer geschätzten46,5% Anteil am 2025aufgrund der schnellen digitalen Transformation von Geschäftsbanken und der zunehmenden Investitionen in automatisierte Kreditvergabetechnologien. Die Banken übernehmen mit KI betriebene digitale Darlehensplattformen, um die Entstehung von Krediten, Bonitätsprüfungen, Underwriting, Compliance-Überwachung und Kreditservice zu optimieren und gleichzeitig die operative Effizienz und Kundenzufriedenheit zu verbessern. Der globale Digital-Darlehen-Plattform-Markt profitiert weiterhin von der zunehmenden digitalen Bankenakzeptanz, der offenen Bankenumsetzung und der Integration von Cloud-basierten Kreditlösungen mit Kernbankinfrastruktur. Finanzinstitute nutzen auch prädiktive Analyse- und Betrugserkennungstechnologien, um die Kreditgenauigkeit zu verbessern und Ausfallrisiken zu reduzieren. Die steigende Nachfrage nach sofortigen Verbraucherkrediten und der digitalen Hypothekenverarbeitung unterstützt weiterhin das Marktwachstum. Kontinuierliche regulatorische Modernisierung und wachsende Kundenpräferenz für digitale Finanzdienstleistungen verstärken die Dominanz des Bankensegments im gesamten Prognosezeitraum.

Das Segment P2P (Peer-to-Peer)-Lender wird mit dem schnellsten CAGR von21,3% von 2026 bis 2033, angetrieben durch die wachsende Popularität von alternativen Darlehensmodellen, die Kreditnehmer direkt mit einzelnen und institutionellen Investoren über digitale Plattformen verbinden. Der globale Markt für digitale Kreditvergabe erlebt eine steigende Nachfrage nach P2P-Darlehen, da diese Plattformen schnellere Genehmigungen, wettbewerbsfähige Zinsen, vereinfachte Anwendungsverfahren und verbesserte finanzielle Zugänglichkeit bieten. KI-getriebene Risikobewertung, Blockchain-Technologie und automatisierte Investorenanpassungen verbessern Transparenz und operative Effizienz in den P2P-Finanzierungsökosystemen. Die zunehmenden Finanzinklusionsinitiativen, die Expansion von Fintech-Investitionen und die Steigerung der Smartphone-Pension unterstützen das Marktwachstum weiter. Die Erhöhung der Akzeptanz der Verbraucher für nicht-traditionelle Kreditvergabe-Kanäle ist eine Förderung der weiteren Investitionen in digitale Kreditvergabe-Plattformen. Diese Faktoren sollen das Wachstum des P2P (Peer-to-Peer) Kreditgebersegments während des Prognosezeitraums beschleunigen.

Digital Lending Platform Markt Länderanalyse

Saudi-Arabien dominiert den Nahen Osten & AfrikaMarkt für digitale Kreditvergabemit einem geschätzten31.4% Umsatzanteil 2025, getrieben von dem rasant expandierenden Fintech-Ökosystem des Landes, der zunehmenden digitalen Bankendurchdringung, der weit verbreiteten Einführung von Online-Darlehensplattformen durch Verbraucher und KMU sowie einer starken staatlichen Unterstützung unter Saudi Vision 2030. Die Saudi-Zentralbank (SAMA) fördert weiterhin die digitale Finanzinnovation durch unterstützende regulatorische Rahmenbedingungen, die die Fintech-Entwicklung und die verantwortungsvolle digitale Kreditvergabe fördern. Banken und Fintech-Unternehmen setzen zunehmend AI-powered Underwriting, automatisierte Kreditentscheidungen, digitale Onboarding- und Cloud-basierte Kreditplattformen ein, um Kundenerfahrung und operative Effizienz zu verbessern. Die wachsende Nachfrage nach sofortigen persönlichen Krediten, KMU-Finanzierung und Embedded-Finance-Lösungen verstärkt das Marktwachstum. Die expandierende Cashless-Wirtschaft des Landes, die Nutzung des Smartphones und die steigende Investition in die Finanztechnologie-Infrastruktur verstärken weiterhin Saudi-Arabiens Führung im Nahen Osten und AfrikaMarkt für digitale Kreditvergabe.

U.A.E. Digital Lending Platform Market Insight

Die Vereinigten Arabischen Emirate (U.A.E.)Markt für digitale Kreditvergabewird erwartet, dass das schnellste Wachstum im Nahen Osten und Afrika zu erleben,CAGR von 19,4% während 2026–2033Das Wachstum wird durch eine rasche digitale Transformation im gesamten Finanzsektor unterstützt, die Übernahme von Embedded-Finanzen und offenen Finanzierungsinitiativen, die Ausweitung von Fintech-Investitionen und die steigende Nachfrage nach digitalen Verbraucher- und KMU-Darlehen. Finanzinstitute implementieren zunehmend Cloud-basierte Kreditplattformen, AI-powered Credit Assessment, digitale Identitätsprüfung, API-getriebene Bankdienstleistungen und automatisierte Kreditverarbeitungstechnologien zur Verbesserung der Krediteffizienz. Regierungsgeführte Initiativen zur Förderung von Innovation, finanzieller Inklusion und der Entwicklung der digitalen Wirtschaft ziehen weiterhin globale Fintech-Investitionen in das Land an. Der rasche Ausbau von digitalen Bankdienstleistungen, unterstützenden Regulierungsrahmen und die zunehmende Zusammenarbeit zwischen Banken und Fintech-Unternehmen wird voraussichtlich das Wachstum der USA weiter beschleunigen.Markt für digitale Kreditvergabewährend des gesamten Prognosezeitraums.

Digital Lending Platform Marktanteil

Die digitale Kreditplattformindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Newgen Software Technologies Limited (Indien)

- Nucleus Software Exports Ltd. (Indien)

- Finastra (USA)

- Temenos Hauptsitz SA (Schweiz)

- Fiserv, Inc. (USA)

- Pegasystems Inc. (USA)

- Salesforce, Inc. (USA)

- Tata Consultancy Services Limited (Indien)

- (Irland)

- Infosys Limited (Indien)

- Wipro (Indien)

- L&T Finance Limited (Indien)

- Mambu (Deutschland)

- Zurückbase (Niederlande)

- Interkontinental Exchange, Inc. (USA)

- Mischung (US)

- Open Lending Corporation (USA)

- Biz2X (US)

- TurnKey Lender (USA)

Neueste Entwicklungen im Digital Lending Platform Market

- Im Januar 2021 kündigte die Reservebank von Indien (RBI) die Verfassung einer Arbeitsgruppe für Digitale Kredite an, einschließlich der Finanzierung durch Online-Plattformen und mobile Anwendungen, zur Bewertung digitaler Kreditpraktiken, zur Stärkung des Verbraucherschutzes, zur Bewältigung von Datenschutzproblemen und zur Empfehlung eines angemessenen Regulierungsrahmens für das sich schnell erweiternde digitale Kreditvergabe-Ökosystem. Diese Initiative markierte einen bedeutenden Schritt zur Schaffung verantwortungsvoller und transparenter digitaler Kreditvergabepraktiken in Indien

- Im Juni 2021 kündigte die IndusInd Bank die Einführung von 'IndusEasyCredit' an, einer volldigitalen Kredit-Plattform, die es Kunden ermöglicht, sich sofort für persönliche Kredite und Kreditkarten durch einen völlig papierlosen Prozess zu bewerben. Die Plattform nutzt die digitale öffentliche Infrastruktur Indiens, um die Entstehung von Krediten zu optimieren, die Genehmigungen zu beschleunigen und den Kundenkomfort zu verbessern und die zunehmende Investition des Bankensektors in end-to-end-digitale Kreditlösungen zu reflektieren.

- Im September 2022 kündigte die Axis Bank die Einführung digitaler Kredite durch den Account Aggregator (AA) Framework an, so dass Kunden Finanzinformationen mit Zustimmung für eine schnellere, papierlose Kreditverarbeitung sicher teilen können. Die Initiative unterstützt persönliche Kredite, Autokredite, Kreditkarten und kleine Unternehmenskredite, während sie die zunehmende Einführung offener Bankentechnologien innerhalb digitaler Finanzierungsplattformen demonstriert.

- Im Juni 2024 kündigte Salesforce die Einführung von "Digital Lending for India" an, einer zweckgebundenen Darlehensgeberplattform, die auf der Salesforce Financial Services Cloud entwickelt wurde. Die Plattform ermöglicht Banken und Finanzinstituten, die Kreditvergabe der Verbraucher durch die Integration von Bewerbern an Bord, Unterschreiben, KYC-Verifikation, Dokumentenmanagement und Kreditvergabe in einen einheitlichen digitalen Workflow zu digitalisieren, die Laufzeit der Darlehensverarbeitung erheblich zu reduzieren und die operative Effizienz zu verbessern

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.