Middle East And Africa Fiber Optic Heat Detector And System Integrator Market

Marktgröße in Milliarden USD

CAGR :

%

USD

160.39 Million

USD

231.96 Million

2023

2030

USD

160.39 Million

USD

231.96 Million

2023

2030

| 2024 –2030 | |

| USD 160.39 Million | |

| USD 231.96 Million | |

| % | |

Middle East and Africa Fiber Optic Heat Detector and System Integrator Market Segmentation, By Measurement Method (Single-Ended and Double-Ended), Mounting Type (Rack Mounted and Wall Mounted), Number of Channels (1,4,and 2) Application (Tunnels, Data Centers, Oil/Gas Tanks, High Voltage Power Cables, Nuclear Facility, Metro, Cable Trays, Conveyor Belts, Parking Garages , Public Buildings, Rooftop Solars Panel, and Others) Coverage Area (Less Than 10 Km and More Than 10 Km) Industry (Oil & Gas, Metal & Mining, Electronics and Electric Machinery, Railway/Civil, Refinery & Petrochemical, Power/IPP (Independent Power Producer), Chemical, Iron & Steel, Automotive, Food & Beverages, Waste Management, Pulp & Paper, and Others) - Industry Trends and Forecast to 2030

Fiber Optic Heat Detector and System Integrator Market Analysis

The Middle East and Africa fiber optic heat detector and system integrator market is driven by the increasing demand for advanced fire detection technologies in sectors such as oil & gas, industrial, and transportation. The growth of smart buildings and infrastructure is further fueling the adoption of fiber optic heat detection systems due to their high sensitivity, reliability, and ease of integration. Technological advancements in fiber optic sensors, such as real-time monitoring capabilities, are expected to enhance market growth. Additionally, the rise in safety regulations and the need for continuous monitoring of critical assets contribute to the market expansion. However, high initial installation costs and limited awareness in emerging markets may hinder market growth.

Fiber Optic Heat Detector and System Integrator Market Size

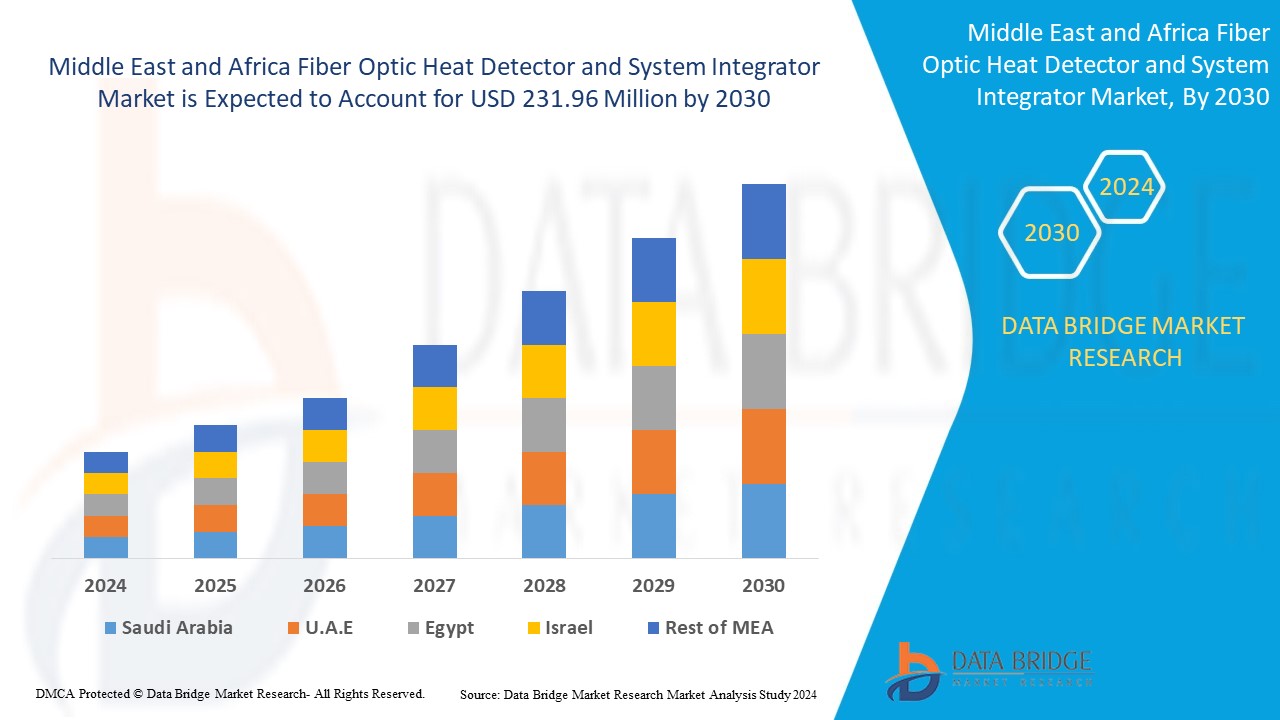

Middle East and Africa fiber optic heat detector and system integrator market size was valued at USD 160.39 million in 2023 and is projected to reach USD 231.96 million by 2030, growing with a CAGR of 5.7% during the forecast period of 2024 to 2030. In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include depth expert analysis, patient epidemiology, pipeline analysis, pricing analysis, and regulatory framework.

Fiber Optic Heat Detector and System Integrator Market Trends

“Significant Expansion in the Manufacturing Sector”

Die Fertigungsindustrie wächst rasant, angetrieben durch zunehmende Automatisierung, Industrialisierung und den Wunsch nach effizienteren Produktionsmethoden. Mit dem Wachstum und der Anpassung von Industrieanlagen steigt der Bedarf an zuverlässigen Sicherheitsmaßnahmen, um die mit Bränden und hitzebedingten Gefahren verbundenen Risiken zu reduzieren. Der Einsatz moderner Technologien wie faseroptischer Wärmemelder wird zu einem immer wichtigeren Bestandteil, um die Betriebssicherheit und die Einhaltung strenger Brandschutzvorschriften zu gewährleisten. Angesichts der Komplexität moderner Produktionsprozesse und des hohen Wertes von Ausrüstung und Lagerbeständen ist die frühzeitige Erkennung von Feuer oder Hitze entscheidend, um kostspielige Schäden und Verzögerungen zu vermeiden. Daher ist der wachsende Umfang industrieller Prozesse ein wichtiger Treiber auf dem Markt für optische Wärmemelder im Nahen Osten und in Afrika.

Berichtsumfang und Marktsegmentierung für faseroptische Wärmemelder und Systemintegratoren

|

Eigenschaften |

Wichtige Markteinblicke zu faseroptischen Wärmemeldern und Systemintegratoren |

|

Abgedeckte Segmente |

Nach Branchen: Öl und Gas, Metall und Bergbau, Elektronik und Elektromaschinen, Eisenbahn/Tiefbau, Raffinerie und Petrochemie, Energie/IPP (unabhängiger Stromerzeuger), Chemie, Eisen und Stahl, Automobil, Lebensmittel und Getränke, Abfallwirtschaft, Zellstoff und Papier und andere |

|

Abgedeckte Länder |

Vereinigte Arabische Emirate, Saudi-Arabien, Südafrika, Ägypten, Israel und der Rest des Nahen Ostens und Afrikas |

|

Wichtige Marktteilnehmer |

APi Group. (USA), IMPACT FIRE SERVICES, LLC (USA), APS FireCo (USA), Pacific Fire & Security, Inc. (USA), Everon, LLC. (USA), MEI Electrical Contractors & Systems Integrators (USA), inControl Systems Inc. (USA), AM FIRE (USA), Witness Security Solutions (USA), LONG Building Technologies (USA) |

|

Marktchancen |

|

|

Wertschöpfende Dateninfosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research zusammengestellten Marktberichte auch ausführliche Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und regulatorische Rahmenbedingungen. |

Marktdefinition für faseroptische Wärmemelder und Systemintegratoren

Der Markt für Glasfaser-Wärmemelder und Systemintegratoren im Nahen Osten und Afrika konzentriert sich auf die Einführung fortschrittlicher Glasfasertechnologien zur Wärmeerkennung und zum Brandschutz in Branchen wie Transport, Fertigung und Energie. Er umfasst Systeme, die Temperaturschwankungen mithilfe verteilter Sensortechnologien überwachen und diese in vorhandene Brandschutz- und Managementsysteme integrieren. Diese Lösungen sind für die Gewährleistung von Sicherheit, Zuverlässigkeit und Effizienz in kritischen Umgebungen unerlässlich und kommen in U-Bahnen, Tunneln, Raffinerien und Industrieanlagen zum Einsatz. Der Markt umfasst auch Systemintegratoren, die diese Lösungen entwickeln, bereitstellen und warten, um Industriestandards und kundenspezifische Anforderungen zu erfüllen.

Marktdynamik für faseroptische Wärmemelder und Systemintegratoren

Treiber

- Integration von IoT und Smart Sensors mit Glasfaserdetektoren

Die Integration von Brandmeldesystemen mit Geräten des Internets der Dinge (IoT) und intelligenter Gebäudeinfrastruktur bietet dem Markt für Glasfaser-Wärme-/Brandmelder im Nahen Osten und in Afrika große Chancen. Da Unternehmen und Städte intelligente Technologien einsetzen, steigt die Nachfrage nach vernetzten und automatisierten Sicherheitslösungen. IoT-fähige Brandmeldesysteme ermöglichen Echtzeitüberwachung und Fernzugriff, was zu einer verbesserten Lageerkennung und schnelleren Reaktionszeiten führt. In intelligenten Gebäuden können diese Systeme mit anderen Sensoren kombiniert werden, um ein umfassendes Sicherheitsnetzwerk zu bilden, das ein effektiveres Gebäudebetriebsmanagement ermöglicht. Dieser Trend zur Automatisierung und Konnektivität verbessert nicht nur den Brandschutz, sondern fällt auch mit größeren Bemühungen zur Steigerung der Energieeffizienz und Nachhaltigkeit zusammen.

Zum Beispiel,

- Laut dem Zenatix-Artikel vom September 2024 stellt das rasante Wachstum der IoT-basierten Automatisierung in Gewerbegebäuden, die bis 2030 voraussichtlich 67,5 Milliarden USD erreichen wird, eine bedeutende Chance für den Markt für optische Wärmemelder dar. Mit der zunehmenden Verbreitung des IoT wird die Integration fortschrittlicher Brandmeldesysteme wie optischer Wärmemelder für mehr Sicherheit und Betriebseffizienz von entscheidender Bedeutung. Diese Melder bieten Echtzeitüberwachung, die für intelligente Gebäude unerlässlich ist, bei denen Energieeffizienz und vorausschauende Wartung im Vordergrund stehen. Da die Trends bei der Gebäudeautomatisierung auf Nachhaltigkeit setzen, wird außerdem der Bedarf an zuverlässigen, nicht-invasiven Brandmeldetechnologien steigen.

Zunehmende Einführung von Brandschutzsystemen in Kraftwerken, Rechenzentren und Verkehrsknotenpunkten

Der steigende Bedarf an Brandmeldesystemen in kritischer Infrastruktur treibt den Markt für faseroptische Wärme-/Brandmelder im Nahen Osten und in Afrika an. Hochrisikobranchen wie Kraftwerke, Rechenzentren und Verkehrsknotenpunkte sind aufgrund ihrer Komplexität, der Verfügbarkeit leicht brennbarer Materialien und der Konzentration teurer Anlagen anfälliger für Brände. Da in diesen Einrichtungen sensible und unternehmenskritische Vorgänge abgewickelt werden, ist die Umsetzung strenger Sicherheitsmaßnahmen von großer Bedeutung. Dies hat zu einem zunehmenden Einsatz fortschrittlicher Brandmeldetechnologien geführt, die eine hohe Präzision, eine weitreichende Überwachung und die Fähigkeit bieten, unter schwierigen Bedingungen zu arbeiten. Die Nachfrage nach zuverlässigen und schnellen Brandmeldesystemen in solchen Einrichtungen treibt das Marktwachstum an.

Zum Beispiel,

- Gemäß der Veröffentlichung der IAEA-Sicherheitsstandards von 2022 sind Brandmeldesysteme, wie solche mit Glasfasertechnologie, in Kernkraftwerken aufgrund ihrer hohen Empfindlichkeit, Echtzeitüberwachung und Fähigkeit, frühe Brandzeichen in kritischen Bereichen zu erkennen, von entscheidender Bedeutung. Diese Systeme ermöglichen eine präzise Standortverfolgung und gewährleisten eine schnelle Reaktion auf potenzielle Gefahren. Diese Detektoren halten Temperaturbereichen von -40 °C bis 85 °C stand und sind daher für raue Betriebsbedingungen geeignet. Ihr robustes Design macht sie widerstandsfähig gegen raue Bedingungen und entspricht den Sicherheitsstandards. Der Einbau von Glasfasern verbessert den Brandschutz und die Betriebszuverlässigkeit

Gelegenheiten

- Erhöhen Sie die Investitionen in die Entwicklung der Infrastruktur

Da die Urbanisierung im Nahen Osten und in Afrika zunimmt, wird die Entwicklung der Infrastruktur zur obersten Priorität, insbesondere beim Bau von Smart Cities. Bei diesen Projekten stehen innovative Technologien im Vordergrund, nicht nur um die Betriebseffizienz zu verbessern, sondern auch um die Sicherheit von Menschen und Unternehmen zu gewährleisten. Smart-City-Initiativen umfassen häufig die Integration neuartiger Sicherheitssysteme, um der wachsenden Nachfrage nach Echtzeitüberwachung und Risikoprävention gerecht zu werden. Brandschutz- und -erkennungssysteme sind in diesen Umgebungen Schlüsselkomponenten, da sie dazu beitragen, Risiken in komplizierten und dicht besiedelten städtischen Gebieten zu reduzieren. Mit Investitionen in groß angelegte Infrastrukturprojekte steigt die Nachfrage nach Spitzentechnologien, die Zuverlässigkeit, Präzision und Skalierbarkeit bieten. Dieser wachsende Bedarf treibt den Markt für faseroptische Wärme-/Branderkennungssysteme in die Höhe.

Zum Beispiel,

- Laut dem Termin der India Brand Equity Foundation im Jahr 2024 wird Indiens Fokus auf die Verbesserung der Infrastruktur zur Erreichung seines Wirtschaftswachstumsziels für 2025, insbesondere in den Bereichen Transport und Immobilien, die Nachfrage nach fortschrittlichen Sicherheitssystemen wie optischen Wärmemeldern ankurbeln. Erhöhte Investitionen in Straßen, Eisenbahnen, Luftfahrt und Schifffahrtsinfrastruktur sowie steigende Immobilieninvestitionen schaffen einen Bedarf an zuverlässigen Brandmeldelösungen. Mit dem Wachstum dieser Sektoren werden die Brandschutzbestimmungen strenger, was den Einsatz optischer Wärmemelder fördert. Der Anstieg von Infrastrukturprojekten, einschließlich REITs und InvITs, wird die Nachfrage nach hochentwickelten Brandmeldesystemen weiter steigern. Diese Detektoren sind für die frühzeitige Branderkennung in Hochrisikoumgebungen wie Verkehrsknotenpunkten, Baustellen und Gewerbeimmobilien von entscheidender Bedeutung

Die Entwicklung solarbetriebener, drahtloser optischer Flammenmelder

Das Wachstum des Marktes für solarbetriebene, drahtlose optische Flammenmelder stellt eine große Chance dar, insbesondere für Branchen, die in abgelegenen und gefährlichen Umgebungen tätig sind. Angesichts des steigenden Bedarfs an zuverlässigeren, effizienteren und nachhaltigeren Technologien erweisen sich diese fortschrittlichen Melder als Schlüssellösung für die Überwachung von Brandgefahren an Orten, die schwer erreichbar sind oder Sicherheitsrisiken für herkömmliche Überwachungssysteme darstellen. Da Branchen wie Öl und Gas, Bergbau und Stromerzeugung ihre Aktivitäten in solche Gebiete ausweiten, stellen diese Geräte ein wertvolles Instrument für Sicherheit und Betriebseffizienz dar.

Solarbetriebene, drahtlose optische Flammenmelder bieten den einzigartigen Vorteil, dass sie sowohl energieeffizient als auch sehr anpassungsfähig sind. Durch die Nutzung von Solarenergie machen diese Geräte externe Stromquellen überflüssig, was sowohl Kosten als auch Wartungsaufwand reduziert. Ihre drahtlose Funktion macht Installation und Überwachung flexibler und ermöglicht die Echtzeiterkennung potenzieller Brandgefahren ohne komplexe Verkabelung oder Infrastruktur. Dies ist insbesondere an abgelegenen Orten wie Offshore-Plattformen, Wüsten oder Gebirgsketten von Vorteil, wo herkömmliche Flammenmeldesysteme unpraktisch oder unmöglich zu installieren sein können. Darüber hinaus verbessert die Möglichkeit, die Flammenaktivität aus der Ferne zu überwachen, sowohl die Sicherheit als auch die Reaktionszeit und erleichtert so die Bewältigung von Notfallsituationen.

- Laut dem Artikel von Husaini Engineers vom Dezember 2023 verfügen moderne Gassensoren, darunter auch persönliche Detektoren und feste Systeme, jetzt über eine ferngesteuerte, solarbetriebene Echtzeitverbindung, die eine Datenübertragung an Sicherheitsteams für eine schnelle Reaktion ermöglicht. Diese Sensoren können brennbare und giftige Gase selbst bei geringen Konzentrationen mit hoher Genauigkeit erkennen und so dazu beitragen, Unfälle zu verhindern. Innovationen wie IoT-Integration, intelligente Algorithmen und geringer Stromverbrauch senken die Kosten und verlängern die Lebensdauer der Sensoren. Darüber hinaus bieten Mehrgas- und vernetzte Systeme Vielseitigkeit und verbessern die Umweltüberwachung, wodurch eine sicherere und effizientere Arbeitsumgebung geschaffen wird

Einschränkungen/Herausforderungen

- Hohe Produktions- und Installationskosten für Glasfasersysteme

Die hohen anfänglichen Installationskosten von faseroptischen Wärme-/Brandmeldesystemen verhindern manchmal ihre Einführung. Diese Systeme bieten zwar langfristige Vorteile wie hohe Präzision, Zuverlässigkeit und weniger Fehlalarme, aber die anfänglichen Ausgaben können teuer sein, insbesondere für kleine und mittlere Unternehmen (KMU). Viele Organisationen empfinden die Kosten für den Kauf und die Installation dieser Systeme als unnötig hoch, insbesondere im Vergleich zu herkömmlichen Brandmeldetechnologien, die auf den ersten Blick vernünftiger erscheinen können. Die Notwendigkeit einer fachmännischen Installation und Wartung erhöht die finanzielle Belastung, sodass es für kleinere Unternehmen schwierig ist, die Kosten zu rechtfertigen.

Trotz dieser Hindernisse können die langfristigen Vorteile von faseroptischen Wärme-/Brandmeldern ihre Anschaffungskosten ausgleichen. Diese Systeme bieten zahlreiche Vorteile, darunter die Fähigkeit, Brände frühzeitig zu erkennen und so mögliche Schäden und Ausfallzeiten zu reduzieren. In Branchen, in denen Sicherheit von entscheidender Bedeutung ist, wie etwa in der Energie-, Fertigungs- und Infrastrukturbranche, können die hohen Anschaffungskosten als Investition in die Verringerung der mit Brandgefahren verbundenen Risiken gerechtfertigt sein. Darüber hinaus können die niedrigen Wartungskosten und die einfache Integration dieser Systeme in die vorhandene Sicherheitsinfrastruktur zu langfristigen Kostenvorteilen führen, die die anfängliche Investition überwiegen.

Zum Beispiel,

- Laut dem Yokogawa-Artikel vom Dezember 2024 sind die hohen Kosten für den Einsatz von Glasfaserkabeln eine große Einschränkung auf dem Markt für optische Brandmelder, insbesondere bei Anwendungen, die Hunderte oder Tausende von Sensoren erfordern. Die Verkabelung jedes Sensors mit einem zentralen Datenerfassungssystem erhöht die Installations- und Wartungskosten erheblich. Dies macht herkömmliche Erkennungssysteme bei kostensensiblen Projekten attraktiver. Die Überwindung dieser Kostenbarrieren ist für eine breitere Einführung optischer Brandmeldetechnologien von entscheidender Bedeutung

Die Komplexität im Zusammenhang mit Fehlalarmen und Empfindlichkeit

Falsche Alarme und Empfindlichkeitsprobleme stellen erhebliche Herausforderungen bei der Einführung und Wirksamkeit von faseroptischen Wärme-/Brandmeldesystemen dar. Diese Systeme sind zwar für ihre hohe Genauigkeit und Präzision bei der Erkennung von Temperaturänderungen bekannt, können jedoch aufgrund ihrer Empfindlichkeit manchmal falsche Alarme auslösen. In bestimmten Umgebungen können selbst geringfügige Temperaturschwankungen oder ungefährliche Bedingungen, wie z. B. Änderungen am HLK-System oder normale Betriebswärme, dazu führen, dass das System eine Anomalie erkennt, was zu unnötigen Alarmen führt. Diese falschen Alarme können Betriebsstörungen verursachen, die Wartungskosten erhöhen und zu Alarmmüdigkeit führen, bei der das Personal aufgrund der Häufigkeit falscher Alarme weniger auf echte Bedrohungen reagiert.

Um diese Probleme zu lösen, versuchen Hersteller, die Empfindlichkeit von Glasfasersystemen zu verbessern, damit sie zwischen echter Brandgefahr und normalen Umgebungsveränderungen unterscheiden können. Mithilfe fortschrittlicher Algorithmen und künstlicher Intelligenz (KI) werden die Fähigkeiten dieser Systeme verbessert, Daten effektiver zu analysieren und Fehlalarme zu reduzieren. Darüber hinaus kann die Kombination von Glasfaserdetektoren mit zusätzlichen Erkennungstechnologien wie Rauchmeldern oder Wärmebildkameras ein vollständigeres Bild der Umgebung liefern, wodurch die Möglichkeit von Fehlalarmen verringert wird und gleichzeitig eine hohe Erkennungsgenauigkeit erhalten bleibt.

Zum Beispiel,

- Laut dem Coopersfire-Blog vom Januar 2022 waren 42 % der Einsätze der Feuerwehren auf Fehlalarme zurückzuführen. Fehlalarme stellen eine große Herausforderung für den Markt dar, da sie oft durch andere Ereignisse als Brände ausgelöst werden, was zu unnötigen Störungen und kostspieligen Einsätzen führt. Der mangelnde Einsatz moderner Brandmeldesysteme wie optischer Brandmelder trägt zu diesem Problem bei.

Dieser Marktbericht enthält Einzelheiten zu neuen Entwicklungen, Handelsvorschriften, Import-Export-Analysen, Produktionsanalysen, Wertschöpfungskettenoptimierungen, Marktanteilen, Auswirkungen inländischer und lokaler Marktteilnehmer, analysiert Chancen in Bezug auf neue Einnahmequellen, Änderungen der Marktvorschriften, strategische Marktwachstumsanalysen, Marktgröße, Kategoriemarktwachstum, Anwendungsnischen und -dominanz, Produktzulassungen, Produkteinführungen, geografische Expansionen und technologische Innovationen auf dem Markt. Um weitere Informationen zum Markt zu erhalten, wenden Sie sich an Data Bridge Market Research, um einen Analystenbericht zu erhalten. Unser Team hilft Ihnen dabei, eine fundierte Marktentscheidung zu treffen, um Marktwachstum zu erzielen.

Marktumfang für faseroptische Wärmemelder und Systemintegratoren

Der Markt ist nach Messmethode, Montageart, Kanalzahl, Anwendung, Abdeckungsbereich und Branche segmentiert. Das Wachstum dieser Segmente hilft Ihnen bei der Analyse schwacher Wachstumssegmente in den Branchen und bietet den Benutzern einen wertvollen Marktüberblick und Markteinblicke, die ihnen bei der strategischen Entscheidungsfindung zur Identifizierung der wichtigsten Marktanwendungen helfen.

Nach Messmethode

- Einseitig gepolt

- Doppelseitig

Nach Montageart

- Rack-Montiert

- Wandmontage

Nach Anzahl der Kanäle

- 1

- 4

- 2

Nach Anwendung

- Tunnel

Nach Typ

- Verkehrstunnel

- Eisenbahntunnel

- Versorgungstunnel

- Rechenzentren

- Öl-/Gastanks

- Hochspannungskabel

- Nukleare Anlage

- Metro

- Kabelbahnen

- Förderbänder

- Parkhäuser

- Öffentliche Gebäude

- Solarpanel auf dem Dach

- Sonstiges

Nach Abdeckungsbereich

- WENIGER ALS 10 KM

- MEHR ALS 10 KM

Nach Branche

- ÖL & GAS

- Metall & Bergbau

- Elektronik und elektrische Maschinen

- Eisenbahn/ZIVIL

- Raffinerie & Petrochemie

- Strom/IPP (Unabhängiger Stromerzeuger)

- Chemisch

- Eisen und Stahl

- Automobilindustrie

- Essen & Getränke

- Abfallmanagement

- Zellstoff und Papier

- Sonstiges

Regionale Analyse des Marktes für faseroptische Wärmemelder und Systemintegratoren

Der Markt wird analysiert und es werden Erkenntnisse und Trends zur Marktgröße nach Messmethode, Montageart, Kanalzahl, Anwendung, Abdeckungsbereich und Branche wie oben angegeben bereitgestellt.

Die vom Markt abgedeckten Länder sind die Vereinigten Arabischen Emirate, Saudi-Arabien, Südafrika, Ägypten, Israel und der Rest des Nahen Ostens und Afrikas.

Saudi-Arabien ist aufgrund seiner fortschrittlichen technologischen Infrastruktur und der hohen Nachfrage nach Brandmeldelösungen in verschiedenen Branchen führend auf dem Markt für faseroptische Wärmemelder und Systemintegratoren im Nahen Osten und Afrika. Die starke Präsenz wichtiger Marktteilnehmer in der Region und die zunehmende Einführung intelligenter Gebäude tragen erheblich zu seiner Marktdominanz bei.

Der Länderabschnitt des Berichts enthält auch Angaben zu einzelnen marktbeeinflussenden Faktoren und Änderungen der Regulierung auf dem Inlandsmarkt, die sich auf die aktuellen und zukünftigen Trends des Marktes auswirken. Datenpunkte wie Downstream- und Upstream-Wertschöpfungskettenanalysen, technische Trends und Porters Fünf-Kräfte-Analyse sowie Fallstudien sind einige der Anhaltspunkte, die zur Prognose des Marktszenarios für einzelne Länder verwendet werden. Bei der Bereitstellung von Prognoseanalysen der Länderdaten werden auch die Präsenz und Verfügbarkeit von Marken aus dem Nahen Osten und Afrika sowie ihre Herausforderungen aufgrund großer oder geringer Konkurrenz durch lokale und inländische Marken sowie die Auswirkungen inländischer Zölle und Handelsrouten berücksichtigt.

Marktanteil von faseroptischen Wärmemeldern und Systemintegratoren

Die Wettbewerbslandschaft des Marktes liefert Einzelheiten zu den einzelnen Wettbewerbern. Zu den enthaltenen Einzelheiten gehören Unternehmensübersicht, Unternehmensfinanzen, erzielter Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, Präsenz im Nahen Osten und in Afrika, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang, Anwendungsdominanz. Die oben angegebenen Datenpunkte beziehen sich nur auf den Fokus der Unternehmen in Bezug auf den Markt.

Die Marktführer für faseroptische Wärmemelder und Systemintegratoren sind:

- APi-Gruppe (USA)

- IMPACT FIRE SERVICES, LLC (USA)

- APS FireCo (USA)

- Pacific Fire & Security, Inc. (USA)

- Everon, LLC. (USA)

- MEI Elektroinstallateure und Systemintegratoren (USA)

- inControl Systems Inc. (USA)

- AM FIRE (USA)

- Witness Security Solutions (USA)

- LONG Building Technologies (USA)

Latest Developments in Middle East and Africa Fiber Optic Heat Detector and System Integrator Market

- In April 2024, APi Group announced the completion of its acquisition of Elevated Facility Services Group. APi Group has acquired Elevated Facility Services for $570 million to expand into the U.S. elevator and escalator services market, with Elevated expected to contribute $220 million in annual revenue. APi Group will benefit by diversifying its revenue streams and strengthening its position in the life safety services market through this strategic acquisition

- In April 2024, Everon has inaugurated its Innovation and Operations Center (iO) in the Dallas area, showcasing its commitment to innovation and service excellence. The iO combines a solutions showcase, innovation lab, and 24/7 monitoring center, offering hands-on demonstrations and cutting-edge collaboration for advanced security solutions. This facility strengthens Everon’s position as a leader in commercial security, enhancing customer trust and driving innovation to meet evolving industry needs

- In September 2024, Impact Fire service LLC, announced its acquisition of Ultimate Fire Protection in Atlanta, GA. This acquisition enhances Impact Fire’s service offerings by adding expertise in water-based fire protection systems, including sprinkler systems, backflow devices, and fire pumps. Impact Fire will benefit by expanding its southeastern presence and strengthening its ability to serve customers with reliable fire protection solutions

- In October 2024, Integrating HVAC Systems with Building Automation Systems. The technology supports standard BAS protocols and allows real-time communication, remote access, and simplified commissioning. By offering easy installation and improved equipment visibility, CoolAutomation helps engineers and technicians save time, reduce costs, and increase customer satisfaction, benefiting the company by improving service efficiency

- In April 2024, Pye-Barker Fire & Safety has acquired Pacific Fire & Security in Seattle, expanding its presence on the West Coast. Pacific Fire & Security offers a wide range of fire alarm and security services, including installation, maintenance, and code compliance for commercial and multi-family clients. This acquisition strengthens Pye-Barker’s commitment to providing nationwide fire safety solutions and enhancing service offerings for customers

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN MARKT FÜR GLASFASER-WÄRMEMELDER UND SYSTEMINTEGRATOREN IM NAHEN OSTEN UND IN AFRIKA

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNGEN

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 DBMR-Dreibeindatenvalidierungsmodell

2.5 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.6 DBMR-Marktpositionsraster

2.7 ANALYSE DES LIEFERANTENANTEILS

2.8 MULTIVARIATE MODELLIERUNG

2.9 MESSVERFAHREN ZEITPLANKURVE

2.1 Marktanwendungs-Abdeckungsraster

2.11 ZEITRASTER

2.11.1 Markteinführungsphase

2.11.2 PHASE DER NIEDRIGEN PENETRATION

2.11.3 Stagnationsphase

2.12 DBMR-MARKT-HERAUSFORDERUNGSMATRIX

2.12.1 LEADER-TECHNOLOGIE

2.12.2 Ersatztechnologie

2.12.3 HERAUSFORDERNDE TECHNOLOGIE

2.13 SEKUNDÄRQUELLEN

2.14 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 METHODE ZUR ANPASSUNG UND EINFÜHRUNG EINES GLASFASER-WÄRMEMELDERSYSTEMS ALS INTEGRATOR FÜR VORHANDENE PRODUKTE

4.2 BRANDSCHUTZZERTIFIKAT

4.2.1 BRANDRISIKOMANAGEMENT-ZERTIFIZIERUNGEN (FRM)

4.2.2 Bedeutung von FRM

4.2.3 UL521/ULC530-ZERTIFIZIERUNG

4.2.3.1 Geltungsbereich von UL 251

4.2.3.2 Geltungsbereich von UL 251

4.3 UNTERNEHMEN, DIE DIE ZERTIFIZIERUNG UL521/ULC530 ERFÜLLEN

4.3.1 FM3210-ZERTIFIZIERUNG

4.4 Vergleich von Leitungstyp und Glasfaser-Wärmeerkennungssystem

4.4.1 EIN GRUND FÜR DIE EINFÜHRUNG EINES LINIENTYPENDETEKTORS DURCH SYSTEMINTEGRATOREN

4.4.2 EINFÜHRUNG VON GLASFASER-WÄRMEMELDERN DURCH SYSTEMINTEGRATOREN

4.5 LISTE DER BRANCHEN UND ANWENDUNGEN, IN DENEN GLASFASER-WÄRMEMELDER VIELVERSPRECHENDER SIND

4.5.1 Öl und Gas

4.5.2 METALL & BERGBAU

4.5.3 LAGER UND VERTRIEB

4.5.4 PHARMAZEUTIKA/CHEMIE

4.5.5 METRO

5 MARKTÜBERSICHT

5.1 TREIBER

5.1.1 INTEGRATION VON IOT UND SMARTEN SENSOREN MIT GLASFASERDETEKTOREN

5.1.2 Deutliche Expansion im verarbeitenden Gewerbe

5.1.3 Zunehmende Einführung von Brandschutzsystemen in Kraftwerken, Rechenzentren und Verkehrsknotenpunkten

5.1.4 Steigender Bedarf an Wärmemeldern an öffentlichen Orten

5.2 EINSCHRÄNKUNGEN

5.2.1 HOHE PRODUKTIONS- UND INSTALLATIONSKOSTEN VON GLASFASERSYSTEMEN

5.2.2 DIE KOMPLEXITÄTEN IM ZUSAMMENHANG MIT FALSCHALTERN UND EMPFINDLICHKEIT

5.3 CHANCEN

5.3.1 ERHÖHUNG DER INVESTITIONEN IN DEN INFRASTRUKTURAUSBAU

5.3.2 Die Entwicklung solarbetriebener, kabelloser optischer Flammenmelder

5.3.3 Hybride Erkennungssysteme kombinieren Glasfaser mit herkömmlichen Brandschutzmethoden

5.4 HERAUSFORDERUNGEN

5.4.1 Mangelndes Bewusstsein über die Vorteile von Glasfaser-Wärme- und Brandmeldern

5.4.2 SCHNELL ÄNDERNDE UMWELTBEDINGUNGEN

6. Markt für Glasfaser-Wärmemelder und Systemintegratoren im Nahen Osten und Afrika, nach Messmethode

6.1 ÜBERBLICK

6.2 EINZELNENDED

6.3 DOPPELEND

7 Markt für Glasfaser-Wärmemelder und Systemintegratoren im Nahen Osten und Afrika, nach Montageart

7.1 ÜBERSICHT

7.2 RACKMONTAGE

7.3 WANDMONTAGE

8. NAHER OSTEN UND AFRIKA: MARKT FÜR GLASFASER-WÄRMEMELDER UND SYSTEMINTEGRATOREN, NACH BRANCHEN

8.1 ÜBERSICHT

8.2 ÖL & GAS

8.3 METALL & BERGBAU

8.4 ELEKTRONIK UND ELEKTRISCHE MASCHINEN

8.5 EISENBAHN/ZIVILE

8.6 REFINERY & PETROCHEMICAL

8.7 POWER/IPP (INDEPENDENT POWER PRODUCER)

8.8 CHEMICAL

8.9 IRON & STEEL

8.1 AUTOMOTIVE

8.11 FOOD & BEVERAGES

8.12 WASTE MANAGEMENT

8.13 PULP & PAPER

8.14 OTHERS

9 MIDDLE EAST AND AFRICA FIBER OPTIC HEAT DETECTOR AND SYSTEM INTEGRATOR MARKET, BY NUMBER OF CHANNELS

9.1 OVERVIEW

9.2 1

9.3 4

9.4 2

10 MIDDLE EAST AND AFRICA FIBER OPTIC HEAT DETECTOR AND SYSTEM INTEGRATOR MARKET, BY APPLICATION

10.1 OVERVIEW

10.2 TUNNELS

10.2.1 TUNNELS, BY TYPE

10.2.1.1 Traffic Tunnels

10.2.1.2 Rail Tunnels

10.2.1.3 Utility Tunnels

10.3 DATA CENTERS

10.4 OIL/GAS TANKS

10.5 HIGH VOLTAGE POWER CABLES

10.6 NUCLEAR FACILITY

10.7 METRO

10.8 CABLE TRAYS

10.9 CONVEYOR BELTS

10.1 PARKING GARAGES

10.11 PUBLIC BUILDINGS

10.12 ROOFTOP SOLARS PANEL

10.13 OTHERS

11 MIDDLE EAST AND AFRICA FIBER OPTIC HEAT DETECTOR AND SYSTEM INTEGRATOR MARKET, BY COVERAGE AREA

11.1 OVERVIEW

11.2 LESS THAN 10 KM

11.3 MORE THAN 10 KM

12 MIDDLE EAST AND AFRICA FIBER OPTIC HEAT DETECTOR AND SYSTEM INTEGRATOR MARKET, BY REGION

12.1 MIDDLE EAST AND AFRICA

12.1.1 SAUDI ARABIA

12.1.2 U.A.E

12.1.3 SOUTH AFRICA

12.1.4 ISRAEL

12.1.5 EGYPT

12.1.6 REST OF MIDDLE EAST AND AFRICA

13 MIDDLE EAST AND AFRICA FIRE SYSTEM INTEGRATOR MARKET

13.1 COMPANY SHARE ANALYSIS: MIDDLE EAST AND AFRICA

14 SWOT ANALYSIS FOR MIDDLE EAST AND AFRICA FIBER OPTIC HEAT DETECTOR MARKET

15 SWOT ANALYSIS FOR MIDDLE EAST AND AFRICA FIBER OPTIC SYSTEM INTEGRATORS MARKET

16 COMPANY PROFILE MIDDLE EAST AND AFRICA FIBER OPTIC HEAT DETECTOR MARKET

16.1 FPS

16.1.1 COMPANY SNAPSHOT

16.1.2 PRODUCT PORTFOLIO

16.1.3 RECENT DEVELOPMENTS

16.2 YAMATO PROTEC CORPORATION

16.2.1 COMPANY SNAPSHOT

16.2.2 PRODUCT PORTFOLIO

16.2.3 RECENT DEVELOPMENTS

16.3 ADVANCED PHOTONICS SENSING

16.3.1 COMPANY SNAPSHOT

16.3.2 PRODUCT PORTFOLIO

16.3.3 RECENT DEVELOPMENTS

16.4 THE PROTECTOWIRE CO., INC.

16.4.1 COMPANY SNAPSHOT

16.4.2 PRODUCT PORTFOLIO

16.4.3 RECENT DEVELOPMENTS

16.5 HEXATRONIC GROUP

16.5.1 COMPANY SNAPSHOT

16.5.2 REVENUE ANALYSIS

16.5.3 SOLUTION PORTFOLIO

16.5.4 RECENT DEVELOPMENTS

16.6 IMEN SAHAND ARYA CO. (SISICO)

16.6.1 COMPANY SNAPSHOT

16.6.2 PRODUCT PORTFOLIO

16.6.3 RECENT DEVELOPMENT

17 COMPANY PROFILE MIDDLE EAST AND AFRICA FIRE SYSTEM INTEGRATOR MARKET

17.1 API GROUP

17.1.1 COMPANY SNAPSHOT

17.1.2 REVENUE ANALYSIS

17.1.3 COMPANY SHARE ANALYSIS

17.1.4 SERVICE PORTFOLIO

17.1.5 RECENT DEVELOPMENTS

17.2 EVERON, LLC.

17.2.1 COMPANY SNAPSHOT

17.2.2 COMPANY SHARE ANALYSIS

17.2.3 SERVICE PORTFOLIO

17.2.4 RECENT DEVELOPMENTS

17.3 IMPACT FIRE SERVICES, LLC

17.3.1 COMPANY SNAPSHOT

17.3.2 COMPANY SHARE ANALYSIS

17.3.3 SERVICE PORTFOLIO

17.3.4 RECENT DEVELOPMENTS

17.4 A&M FIRE

17.4.1 COMPANY SNAPSHOT

17.4.2 SERVICE PORTFOLIO

17.4.3 RECENT DEVELOPMENTS

17.5 APS FIRECO

17.5.1 COMPANY SNAPSHOT

17.5.2 COMPANY SHARE ANALYSIS

17.5.3 SERVICE PORTFOLIO

17.5.4 RECENT DEVELOPMENTS

17.6 INCONTROL SYSTEMS INC,

17.6.1 COMPANY SNAPSHOT

17.6.2 SERVICE PORTFOLIO

17.6.3 RECENT DEVELOPMENTS

17.7 LONG BUILDING TECHNOLOGIES

17.7.1 COMPANY SNAPSHOT

17.7.2 COMPANY SHARE ANALYSIS

17.7.3 SERVICE PORTFOLIO

17.7.4 RECENT DEVELOPMENTS

17.8 MEI ELECTRICAL CONTRACTORS & SYSTEMS INTEGRATORS

17.8.1 COMPANY SNAPSHOT

17.8.2 SERVICE PORTFOLIO

17.8.3 RECENT DEVELOPMENTS

17.9 PACIFIC FIRE & SECURITY, INC

17.9.1 COMPANY SNAPSHOT

17.9.2 SERVICE PORTFOLIO

17.9.3 RECENT DEVELOPMENTS

17.1 WITNESS SECURITY SOLUTIONS

17.10.1 COMPANY SNAPSHOT

17.10.2 SERVICE PORTFOLIO

17.10.3 RECENT DEVELOPMENTS

18 QUESTIONNAIRE

19 RELATED REPORTS

Tabellenverzeichnis

TABELLE 1: VORTEILE EINES GLASFASER-WÄRMEERKENNUNGSSYSTEMS NACH REGION, BRANCHE UND ANWENDUNGEN

TABELLE 2 LISTE DER PROJEKTE VON IN DER INDUSTRIE VERWENDETEN LINIENARTIGEN WÄRMEMELDERN UND ANWENDUNGEN VON LUNA INNOVATIONS (APAC-REGION)

TABELLE 3 LISTE DER PROJEKTE VON IN DER INDUSTRIE VERWENDETEN LINIENARTIGEN WÄRMEMELDERN UND ANWENDUNGEN VON LUNA INNOVATIONS (EMEA-REGION)

TABELLE 4 LISTE DER PROJEKTE VON IN DER INDUSTRIE VERWENDETEN LINIENARTIGEN WÄRMEMELDERN UND ANWENDUNGEN VON LUNA INNOVATIONS (REGION AMERIKA)

TABELLE 5: PREIS FÜR DIE OPTILE-FASER-WÄRMEMELDER.

TABELLE 6 TABELLE 1: WACHSTUMSRATE UND INVESTITIONEN IN DIE INFRASTRUKTUR NACH REGIONEN

TABELLE 7: MARKT FÜR GLASFASEROPTISCHE WÄRMEMELDER UND SYSTEMINTEGRATOREN IM NAHEN OSTEN UND IN AFRIKA, NACH MESSVERFAHREN, 2021–2030 (TAUSEND USD)

TABELLE 8: MARKT FÜR GLASFASER-WÄRMEMELDER UND SYSTEMINTEGRATOREN MIT EINZELNENDEM ENDE IM NAHEN OSTEN UND AFRIKA, NACH REGION, 2021–2030 (TAUSEND USD)

TABELLE 9: NAHER OSTEN UND AFRIKA – DOPPELTER MARKT FÜR GLASFASER-WÄRMEMELDER UND SYSTEMINTEGRATOREN, NACH REGION, 2021–2030 (TAUSEND USD)

TABELLE 10: MARKT FÜR GLASFASER-WÄRMEMELDER UND SYSTEMINTEGRATOREN IM NAHEN OSTEN UND IN AFRIKA, NACH MONTAGETYP, 2021–2030 (TAUSEND USD)

TABELLE 11 – MARKT FÜR IN RACKS MONTIERTE GLASFASER-WÄRMEMELDER UND SYSTEMINTEGRATOREN IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2021–2030 (TAUSEND USD)

TABELLE 12: MARKT FÜR WANDMONTIERTE GLASFASER-WÄRMEMELDER UND SYSTEMINTEGRATOREN IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2021–2030 (TAUSEND USD)

TABELLE 13: MARKT FÜR GLASFASER-WÄRMEMELDER UND SYSTEMINTEGRATOREN IM NAHEN OSTEN UND IN AFRIKA, NACH BRANCHEN, 2021–2030 (TAUSEND USD)

TABELLE 14: NAHER OSTEN UND AFRIKA – ÖL UND GAS AUF DEM MARKT FÜR GLASFASER-WÄRMEMELDER UND SYSTEMINTEGRATOREN, NACH REGION, 2021–2030 (TAUSEND USD)

TABELLE 15: METALL- UND BERGBAU IM MARKT FÜR GLASFASER-WÄRMEMELDER UND SYSTEMINTEGRATOREN IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2021–2030 (TAUSEND USD)

TABELLE 16: NAHER OSTEN UND AFRIKA – ELEKTRONIK UND ELEKTRISCHE MASCHINEN AUF DEM MARKT FÜR GLASFASER-WÄRMEMELDER UND SYSTEMINTEGRATOREN, NACH REGION, 2021–2030 (TAUSEND USD)

TABELLE 17: NAHER OSTEN UND AFRIKA – EISENBAHN-/TIEFBAHNMARKT FÜR GLASFASER-WÄRMEMELDER UND SYSTEMINTEGRATOREN, NACH REGION, 2021–2030 (TAUSEND USD)

TABELLE 18: RAFFINERIE UND PETROCHEMIE IM MARKT FÜR GLASFASEROPTISCHE WÄRMEMELDER UND SYSTEMINTEGRATOREN IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2021–2030 (TAUSEND USD)

TABELLE 19 STROM/IPP (UNABHÄNGIGER STROMERZEUGER) IM NAHEN OSTEN UND IN AFRIKA AUF DEM MARKT FÜR GLASFASER-WÄRMEMELDER UND SYSTEMINTEGRATOREN, NACH REGION, 2021–2030 (TAUSEND USD)

TABELLE 20: CHEMIKALIEN IM MARKT FÜR GLASFASER-WÄRMEMELDER UND SYSTEMINTEGRATOREN IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2021–2030 (TAUSEND USD)

TABELLE 21: NAHER OSTEN UND AFRIKA – EISEN & STAHL IM MARKT FÜR GLASFASER-WÄRMEMELDER UND SYSTEMINTEGRATOREN, NACH REGION, 2021–2030 (TAUSEND USD)

TABELLE 22: NAHER OSTEN UND AFRIKA – MARKT FÜR AUTOMOBILE MIT GLASFASER-WÄRMEMELDERN UND SYSTEMINTEGRATOREN, NACH REGION, 2021–2030 (TAUSEND USD)

TABELLE 23 NAHER OSTEN UND AFRIKA – LEBENSMITTEL UND GETRÄNKE AUF DEM MARKT FÜR GLASFASER-WÄRMEMELDER UND SYSTEMINTEGRATOREN, NACH REGION, 2021–2030 (TAUSEND USD)

TABELLE 24: ABFALLMANAGEMENT IM NAHEN OSTEN UND IN AFRIKA AUF DEM MARKT FÜR GLASFASER-WÄRMEMELDER UND SYSTEMINTEGRATOREN, NACH REGION, 2021–2030 (TAUSEND USD)

TABELLE 25: NAHER OSTEN UND AFRIKA – ZELLSTOFF & PAPIER AUF DEM MARKT FÜR GLASFASER-WÄRMEMELDER UND SYSTEMINTEGRATOREN, NACH REGION, 2021–2030 (TAUSEND USD)

TABELLE 26 NAHER OSTEN UND AFRIKA – ANDERE MARKTTEILNEHMER FÜR GLASFASER-WÄRMEMELDER UND SYSTEMINTEGRATOREN, NACH REGION, 2021–2030 (TAUSEND USD)

TABELLE 27: MARKT FÜR GLASFASER-WÄRMEMELDER UND SYSTEMINTEGRATOREN IM NAHEN OSTEN UND IN AFRIKA, NACH ANZAHL DER KANÄLE, 2021–2030 (TAUSEND USD)

TABELLE 28 NAHER OSTEN UND AFRIKA 1 AUF DEM MARKT FÜR GLASFASER-WÄRMEMELDER UND SYSTEMINTEGRATOREN, NACH REGION, 2021–2030 (TAUSEND USD)

TABELLE 29 NAHER OSTEN UND AFRIKA – MARKT FÜR GLASFASER-WÄRMEMELDER UND SYSTEMINTEGRATOREN AUF PLATZ 4, NACH REGION, 2021–2030 (TAUSEND USD)

TABELLE 30 NAHER OSTEN UND AFRIKA 2 AUF DEM MARKT FÜR GLASFASER-WÄRMEMELDER UND SYSTEMINTEGRATOREN, NACH REGION, 2021–2030 (TAUSEND USD)

TABELLE 31 MARKT FÜR GLASFASEROPTISCHE WÄRMEMELDER UND SYSTEMINTEGRATOREN IM NAHEN OSTEN UND IN AFRIKA, NACH ANWENDUNG, 2021–2030 (TAUSEND USD)

TABELLE 32: TUNNEL IM NAHEN OSTEN UND IN AFRIKA AUF DEM MARKT FÜR GLASFASER-WÄRMEMELDER UND SYSTEMINTEGRATOREN, NACH REGION, 2021–2030 (TAUSEND USD)

TABELLE 33: TUNNEL IM NAHEN OSTEN UND IN AFRIKA AUF DEM MARKT FÜR GLASFASER-WÄRMEMELDER UND SYSTEMINTEGRATOREN, NACH TYP, 2021–2030 (TAUSEND USD)

TABELLE 34: RECHENZENTREN IM NAHEN OSTEN UND IN AFRIKA AUF DEM MARKT FÜR GLASFASER-WÄRMEMELDER UND SYSTEMINTEGRATOREN, NACH REGION, 2021–2030 (TAUSEND USD)

TABELLE 35: ÖL-/GASTANKS IM NAHEN OSTEN UND IN AFRIKA AUF DEM MARKT FÜR GLASFASER-WÄRMEMELDER UND SYSTEMINTEGRATOREN, NACH REGION, 2021–2030 (TAUSEND USD)

TABELLE 36: HOCHSPANNUNGSKABEL IM MARKT FÜR GLASFASER-WÄRMEMELDER UND SYSTEMINTEGRATOREN IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2021–2030 (TAUSEND USD)

TABELLE 37: KERNKRAFTWERKE IM NAHEN OSTEN UND IN AFRIKA AUF DEM MARKT FÜR GLASFASER-WÄRMEMELDER UND SYSTEMINTEGRATOREN, NACH REGION, 2021–2030 (TAUSEND USD)

TABELLE 38: METROPOLITAN IM NAHEN OSTEN UND IN AFRIKA AUF DEM MARKT FÜR GLASFASER-WÄRMEMELDER UND SYSTEMINTEGRATOREN, NACH REGION, 2021–2030 (TAUSEND USD)

TABELLE 39: KABELTRANSPORTE IM NAHEN OSTEN UND IN AFRIKA AUF DEM MARKT FÜR GLASFASER-WÄRMEMELDER UND SYSTEMINTEGRATOREN, NACH REGION, 2021–2030 (TAUSEND USD)

TABELLE 40: FÖRDERBÄNDER IM MARKT FÜR GLASFASER-WÄRMEMELDER UND SYSTEMINTEGRATOREN IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2021–2030 (TAUSEND USD)

TABELLE 41 PARKHÄUSER IM NAHEN OSTEN UND IN AFRIKA AUF DEM MARKT FÜR GLASFASER-WÄRMEMELDER UND SYSTEMINTEGRATOREN, NACH REGION, 2021–2030 (TAUSEND USD)

TABELLE 42: ÖFFENTLICHE GEBÄUDE IM NAHEN OSTEN UND IN AFRIKA AUF DEM MARKT FÜR GLASFASER-WÄRMEMELDER UND SYSTEMINTEGRATOREN, NACH REGION, 2021–2030 (TAUSEND USD)

TABELLE 43: NAHER OSTEN UND AFRIKA – MARKT FÜR SOLARPANEELE FÜR DÄCHER IM GLASFASER-WÄRMEMELDER UND SYSTEMINTEGRATOR, NACH REGION, 2021–2030 (TAUSEND USD)

TABELLE 44 NAHER OSTEN UND AFRIKA – ANDERE MARKTTEILNEHMER FÜR GLASFASER-WÄRMEMELDER UND SYSTEMINTEGRATOREN, NACH REGION, 2021–2030 (TAUSEND USD)

TABELLE 45: MARKT FÜR GLASFASER-WÄRMEMELDER UND SYSTEMINTEGRATOREN IM NAHEN OSTEN UND IN AFRIKA, NACH ABDECKUNGSBEREICH, 2021–2030 (TAUSEND USD)

TABELLE 46: NAHER OSTEN UND AFRIKA – MARKT FÜR GLASFASER-WÄRMEMELDER UND SYSTEMINTEGRATOREN MIT EINER ENTFERNUNG VON WENIGER ALS 10 KM, NACH REGION, 2021–2030 (TAUSEND USD)

TABELLE 47 NAHER OSTEN UND AFRIKA: MEHR ALS 10 KM AUF DEM MARKT FÜR GLASFASER-WÄRMEMELDER UND SYSTEMINTEGRATOREN, NACH REGION, 2021–2030 (TAUSEND USD)

TABELLE 48: MARKT FÜR GLASFASER-WÄRMEMELDER UND SYSTEMINTEGRATOREN IM NAHEN OSTEN UND IN AFRIKA, NACH LÄNDERN, 2021–2030 (TAUSEND USD)

TABELLE 49 MARKT FÜR GLASFASER-WÄRMEMELDER UND SYSTEMINTEGRATOREN IM NAHEN OSTEN UND IN AFRIKA, NACH MESSVERFAHREN, 2021–2030 (TAUSEND USD)

TABELLE 50: MARKT FÜR GLASFASEROPTISCHE WÄRMEMELDER UND SYSTEMINTEGRATOREN IM NAHEN OSTEN UND IN AFRIKA, NACH MONTAGETYP, 2021–2030 (TAUSEND USD)

TABELLE 51 MARKT FÜR GLASFASER-WÄRMEMELDER UND SYSTEMINTEGRATOREN IM NAHEN OSTEN UND IN AFRIKA, NACH ANZAHL DER KANÄLE, 2021–2030 (TAUSEND USD)

TABELLE 52 MARKT FÜR GLASFASEROPTISCHE WÄRMEMELDER UND SYSTEMINTEGRATOREN IM NAHEN OSTEN UND IN AFRIKA, NACH ANWENDUNG, 2021–2030 (TAUSEND USD)

TABELLE 53: TUNNEL IM NAHEN OSTEN UND IN AFRIKA AUF DEM MARKT FÜR GLASFASER-WÄRMEMELDER UND SYSTEMINTEGRATOREN, NACH TYP, 2021–2030 (TAUSEND USD)

TABELLE 54: MARKT FÜR GLASFASER-WÄRMEMELDER UND SYSTEMINTEGRATOREN IM NAHEN OSTEN UND IN AFRIKA, NACH ABDECKUNGSBEREICH, 2021–2030 (TAUSEND USD)

TABELLE 55: MARKT FÜR GLASFASER-WÄRMEMELDER UND SYSTEMINTEGRATOREN IM NAHEN OSTEN UND IN AFRIKA, NACH BRANCHEN, 2021–2030 (TAUSEND USD)

TABELLE 56 MARKT FÜR GLASFASER-WÄRMEMELDER UND SYSTEMINTEGRATOREN IN SAUDI-ARABIEN, NACH MESSVERFAHREN, 2021–2030 (TAUSEND USD)

TABELLE 57 MARKT FÜR GLASFASER-WÄRMEMELDER UND SYSTEMINTEGRATOREN IN SAUDI-ARABIEN, NACH MONTAGETYP, 2021–2030 (TAUSEND USD)

TABELLE 58 MARKT FÜR GLASFASER-WÄRMEMELDER UND SYSTEMINTEGRATOREN IN SAUDI-ARABIEN, NACH ANZAHL DER KANÄLE, 2021–2030 (TAUSEND USD)

TABELLE 59 MARKT FÜR GLASFASEROPTISCHE WÄRMEMELDER UND SYSTEMINTEGRATOREN IN SAUDI-ARABIEN, NACH ANWENDUNG, 2021–2030 (TAUSEND USD)

TABELLE 60: SAUDI-ARABIEN-TUNNEL AUF DEM MARKT FÜR GLASFASER-WÄRMEMELDER UND SYSTEMINTEGRATOREN, NACH TYP, 2021–2030 (TAUSEND USD)

TABELLE 61 MARKT FÜR GLASFASER-WÄRMEMELDER UND SYSTEMINTEGRATOREN IN SAUDI-ARABIEN, NACH ABDECKUNGSBEREICH, 2021–2030 (TAUSEND USD)

TABELLE 62 MARKT FÜR GLASFASER-WÄRMEMELDER UND SYSTEMINTEGRATOREN IN SAUDI-ARABIEN, NACH BRANCHEN, 2021–2030 (TAUSEND USD)

TABELLE 63 MARKT FÜR GLASFASEROPTISCHE WÄRMEMELDER UND SYSTEMINTEGRATOREN IN DEN VAE, NACH MESSVERFAHREN, 2021–2030 (TAUSEND USD)

TABELLE 64 MARKT FÜR GLASFASEROPTISCHE WÄRMEMELDER UND SYSTEMINTEGRATOREN IN DEN VAE, NACH MONTAGETYP, 2021–2030 (TAUSEND USD)

TABELLE 65 MARKT FÜR GLASFASER-WÄRMEMELDER UND SYSTEMINTEGRATOREN IN DEN VAE, NACH ANZAHL DER KANÄLE, 2021–2030 (TAUSEND USD)

TABELLE 66 MARKT FÜR GLASFASEROPTISCHE WÄRMEMELDER UND SYSTEMINTEGRATOREN IN DEN VAE, NACH ANWENDUNG, 2021–2030 (TAUSEND USD)

TABELLE 67: Tunnel in den VAE auf dem Markt für Glasfaser-Wärmemelder und Systemintegratoren, nach Typ, 2021–2030 (in TAUSEND USD)

TABELLE 68 MARKT FÜR GLASFASEROPTISCHE WÄRMEMELDER UND SYSTEMINTEGRATOREN IN DEN VAE, NACH ABDECKUNGSBEREICH, 2021–2030 (TAUSEND USD)

TABLE 69 U.A.E FIBER OPTIC HEAT DETECTOR AND SYSTEM INTEGRATOR MARKET, BY INDUSTRY, 2021-2030 (USD THOUSAND)

TABLE 70 SOUTH AFRICA FIBER OPTIC HEAT DETECTOR AND SYSTEM INTEGRATOR MARKET, BY MEASUREMENT METHOD, 2021-2030 (USD THOUSAND)

TABLE 71 SOUTH AFRICA FIBER OPTIC HEAT DETECTOR AND SYSTEM INTEGRATOR MARKET, BY MOUNTING TYPE, 2021-2030 (USD THOUSAND)

TABLE 72 SOUTH AFRICA FIBER OPTIC HEAT DETECTOR AND SYSTEM INTEGRATOR MARKET, BY NUMBER OF CHANNELS, 2021-2030 (USD THOUSAND)

TABLE 73 SOUTH AFRICA FIBER OPTIC HEAT DETECTOR AND SYSTEM INTEGRATOR MARKET, BY APPLICATION, 2021-2030 (USD THOUSAND)

TABLE 74 SOUTH AFRICA TUNNELS IN FIBER OPTIC HEAT DETECTOR AND SYSTEM INTEGRATOR MARKET, BY TYPE, 2021-2030 (USD THOUSAND)

TABLE 75 SOUTH AFRICA FIBER OPTIC HEAT DETECTOR AND SYSTEM INTEGRATOR MARKET, BY COVERAGE AREA, 2021-2030 (USD THOUSAND)

TABLE 76 SOUTH AFRICA FIBER OPTIC HEAT DETECTOR AND SYSTEM INTEGRATOR MARKET, BY INDUSTRY, 2021-2030 (USD THOUSAND)

TABLE 77 ISRAEL FIBER OPTIC HEAT DETECTOR AND SYSTEM INTEGRATOR MARKET, BY MEASUREMENT METHOD, 2021-2030 (USD THOUSAND)

TABLE 78 ISRAEL FIBER OPTIC HEAT DETECTOR AND SYSTEM INTEGRATOR MARKET, BY MOUNTING TYPE, 2021-2030 (USD THOUSAND)

TABLE 79 ISRAEL FIBER OPTIC HEAT DETECTOR AND SYSTEM INTEGRATOR MARKET, BY NUMBER OF CHANNELS, 2021-2030 (USD THOUSAND)

TABLE 80 ISRAEL FIBER OPTIC HEAT DETECTOR AND SYSTEM INTEGRATOR MARKET, BY APPLICATION, 2021-2030 (USD THOUSAND)

TABLE 81 ISRAEL TUNNELS IN FIBER OPTIC HEAT DETECTOR AND SYSTEM INTEGRATOR MARKET, BY TYPE, 2021-2030 (USD THOUSAND)

TABLE 82 ISRAEL FIBER OPTIC HEAT DETECTOR AND SYSTEM INTEGRATOR MARKET, BY COVERAGE AREA, 2021-2030 (USD THOUSAND)

TABLE 83 ISRAEL FIBER OPTIC HEAT DETECTOR AND SYSTEM INTEGRATOR MARKET, BY INDUSTRY, 2021-2030 (USD THOUSAND)

TABLE 84 EGYPT FIBER OPTIC HEAT DETECTOR AND SYSTEM INTEGRATOR MARKET, BY MEASUREMENT METHOD, 2021-2030 (USD THOUSAND)

TABLE 85 EGYPT FIBER OPTIC HEAT DETECTOR AND SYSTEM INTEGRATOR MARKET, BY MOUNTING TYPE, 2021-2030 (USD THOUSAND)

TABLE 86 EGYPT FIBER OPTIC HEAT DETECTOR AND SYSTEM INTEGRATOR MARKET, BY NUMBER OF CHANNELS, 2021-2030 (USD THOUSAND)

TABLE 87 EGYPT FIBER OPTIC HEAT DETECTOR AND SYSTEM INTEGRATOR MARKET, BY APPLICATION, 2021-2030 (USD THOUSAND)

TABLE 88 EGYPT TUNNELS IN FIBER OPTIC HEAT DETECTOR AND SYSTEM INTEGRATOR MARKET, BY TYPE, 2021-2030 (USD THOUSAND)

TABLE 89 EGYPT FIBER OPTIC HEAT DETECTOR AND SYSTEM INTEGRATOR MARKET, BY COVERAGE AREA, 2021-2030 (USD THOUSAND)

TABLE 90 EGYPT FIBER OPTIC HEAT DETECTOR AND SYSTEM INTEGRATOR MARKET, BY INDUSTRY, 2021-2030 (USD THOUSAND)

TABLE 91 REST OF MIDDLE EAST AND AFRICA FIBER OPTIC HEAT DETECTOR AND SYSTEM INTEGRATOR MARKET, BY MEASUREMENT METHOD, 2021-2030 (USD THOUSAND)

Abbildungsverzeichnis

FIGURE 1 MIDDLE EAST AND AFRICA FIBER OPTIC HEAT DETECTOR AND SYSTEM INTEGRATOR MARKET: SEGMENTATION

FIGURE 2 MIDDLE EAST AND AFRICA FIBER OPTIC HEAT DETECTOR AND SYSTEM INTEGRATOR MARKET: DATA TRIANGULATION

FIGURE 3 MIDDLE EAST AND AFRICA FIBER OPTIC HEAT DETECTOR AND SYSTEM INTEGRATOR MARKET: DROC ANALYSIS

FIGURE 4 MIDDLE EAST AND AFRICA FIBER OPTIC HEAT DETECTOR AND SYSTEM INTEGRATOR MARKET: MIDDLE EAST AND AFRICA VS REGIONAL MARKET ANALYSIS

FIGURE 5 MIDDLE EAST AND AFRICA FIBER OPTIC HEAT DETECTOR AND SYSTEM INTEGRATOR MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 MIDDLE EAST AND AFRICA FIBER OPTIC HEAT DETECTOR AND SYSTEM INTEGRATOR MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 7 MIDDLE EAST AND AFRICA FIBER OPTIC HEAT DETECTOR AND SYSTEM INTEGRATOR MARKET: DBMR MARKET POSITION GRID

FIGURE 8 MIDDLE EAST AND AFRICA FIBER OPTIC HEAT DETECTOR AND SYSTEM INTEGRATOR MARKET: VENDOR SHARE ANALYSIS

FIGURE 9 MIDDLE EAST AND AFRICA FIBER OPTIC HEAT DETECTOR AND SYSTEM INTEGRATOR MARKET: MULTIVARIATE MODELING

FIGURE 10 MIDDLE EAST AND AFRICA FIBER OPTIC HEAT DETECTOR AND SYSTEM INTEGRATOR MARKET: MEASUREMENT METHOD TIMELINE CURVE

FIGURE 11 MIDDLE EAST AND AFRICA FIBER OPTIC HEAT DETECTOR AND SYSTEM INTEGRATOR MARKET: APPLICATION COVERAGE GRID

FIGURE 12 MIDDLE EAST AND AFRICA FIBER OPTIC HEAT DETECTOR AND SYSTEM INTEGRATOR MARKET: TIME GRID

FIGURE 13 MIDDLE EAST AND AFRICA FIBER OPTIC HEAT DETECTOR AND SYSTEM INTEGRATOR MARKET: MARKET CHALLENGE MATRIX

FIGURE 14 MIDDLE EAST AND AFRICA FIBER OPTIC HEAT DETECTOR AND SYSTEM INTEGRATOR MARKET: SEGMENTATION

FIGURE 15 EXECUTIVE SUMMARY

FIGURE 16 TWO SEGMENTS COMPRISE THE MIDDLE EAST AND AFRICA FIBER OPTIC HEAT DETECTOR AND SYSTEM INTEGRATOR MARKET, BY MEASUREMENT METHOD (2023)

FIGURE 17 STRATEGIC DECISIONS

FIGURE 18 INTEGRATION OF IOT AND SMART SENSORS WITH FIBER OPTIC DETECTORS IS EXPECTED TO DRIVE THE MARKET IS EXPECTED TO DRIVE THE MIDDLE EAST AND AFRICA FIBER OPTIC HEAT DETECTOR AND SYSTEM INTEGRATOR MARKET DURING THE FORECAST PERIOD OF 2024 TO 2030

FIGURE 19 SINGLE – ENDED SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE MIDDLE EAST AND AFRICA FIBER OPTIC HEAT DETECTOR AND SYSTEM INTEGRATOR MARKET IN 2024 & 2030

FIGURE 20 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES OF THE MIDDLE EAST AND AFRICA FIBER OPTIC HEAT DETECTOR AND SYSTEM INTEGRATOR MARKET

FIGURE 21 GROWTH RATE IN MANUFACTURING INDUSTRIES

FIGURE 22 MIDDLE EAST AND AFRICA FIBER OPTIC HEAT DETECTOR AND SYSTEM INTEGRATOR MARKET: BY MEASUREMENT METHOD, 2023

FIGURE 23 MIDDLE EAST AND AFRICA FIBER OPTIC HEAT DETECTOR AND SYSTEM INTEGRATOR MARKET: BY MOUNTING TYPE, 2023

FIGURE 24 MIDDLE EAST AND AFRICA FIBER OPTIC HEAT DETECTOR AND SYSTEM INTEGRATOR MARKET: BY INDUSTRY, 2023

FIGURE 25 MIDDLE EAST AND AFRICA FIBER OPTIC HEAT DETECTOR AND SYSTEM INTEGRATOR MARKET: BY NUMBER OF CHANNELS, 2023

FIGURE 26 MIDDLE EAST AND AFRICA FIBER OPTIC HEAT DETECTOR AND SYSTEM INTEGRATOR MARKET: BY APPLICATION, 2023

FIGURE 27 MIDDLE EAST AND AFRICA FIBER OPTIC HEAT DETECTOR AND SYSTEM INTEGRATOR MARKET: BY COVERAGE AREA, 2023

FIGURE 28 MIDDLE EAST AND AFRICA FIBER OPTIC HEAT DETECTOR AND SYSTEM INTEGRATOR MARKET: SNAPSHOT (2023)

ABBILDUNG 29 MARKT FÜR FEUERWEHRSYSTEMINTEGRATOREN IM NAHEN OSTEN UND IN AFRIKA: UNTERNEHMENSANTEIL 2023 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.